Marktgröße und Marktanteil für Mundpflege im Nahen Osten und Afrika

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

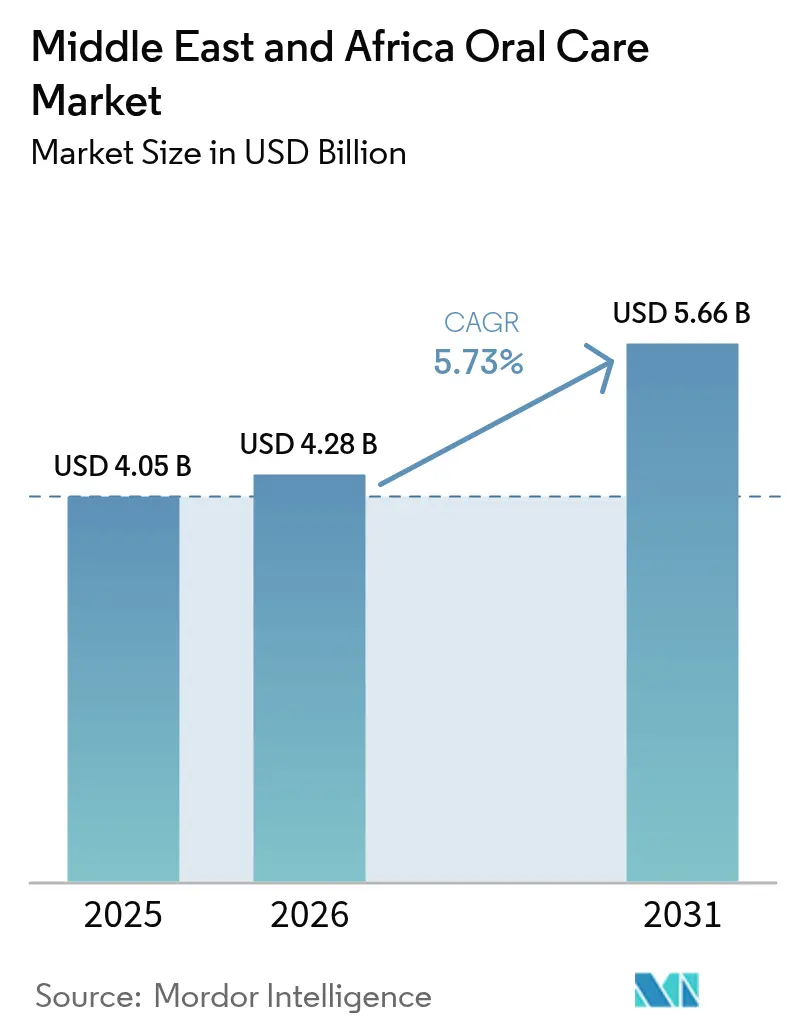

| Marktgröße im Basisjahr (2025) | 4.05 Milliarden US-Dollar |

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 5.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mundpflege im Nahen Osten und Afrika von ���ϲ�����

Die Marktgröße für Mundpflege im Nahen Osten und Afrika wird im Jahr 2026 auf USD 4,28 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 4,05 Milliarden, mit Projektionen für 2031 von USD 5,66 Milliarden, was einem Wachstum von 5,73 % CAGR über 2026–2031 entspricht. Dieses Wachstum wird durch steigende verfügbare Einkommen, eine wachsende Bevölkerung unter 30 Jahren und erhöhte staatliche Ausgaben für präventive Gesundheitsversorgung angetrieben. Als Zeichen des regionalen Engagements für Mundgesundheit veranstaltete Marokko im April 2025 seine 6. Internationale Ausstellung für Zahngesundheit, die über 6.000 Fachleute anzog. Die unter der Schirmherrschaft des Gesundheitsministeriums organisierte Veranstaltung umfasste Bildungskonferenzen und präsentierte modernste Zahntechnologien. In den Golfstaaten tendieren einkommensstarke Käufer zu Premium-Innovationen wie elektrischen Zahnbürsten, intelligenten �ѳܲԻ����ü���ܲԲ���� und halal-zertifizierten organischen Zahnpasten. Gleichzeitig dominieren Standard-Zahnpasten weiterhin in bevölkerungsreicheren Volkswirtschaften. Initiativen wie schulbasierte Fluoridprogramme, gezieltes digitales Marketing und die robuste Halal-Wirtschaft der Region stärken die Widerstandsfähigkeit des Sektors. Während multinationale Unternehmen Aufklärungskampagnen und Preisstufenstrategien einsetzen, um ihre Marktführerschaft zu behaupten, nutzen agile lokale Unternehmen Kostenvorteile und kulturelle Verbindungen, um ihre Marktpräsenz auszubauen.

Wichtigste Erkenntnisse des Berichts

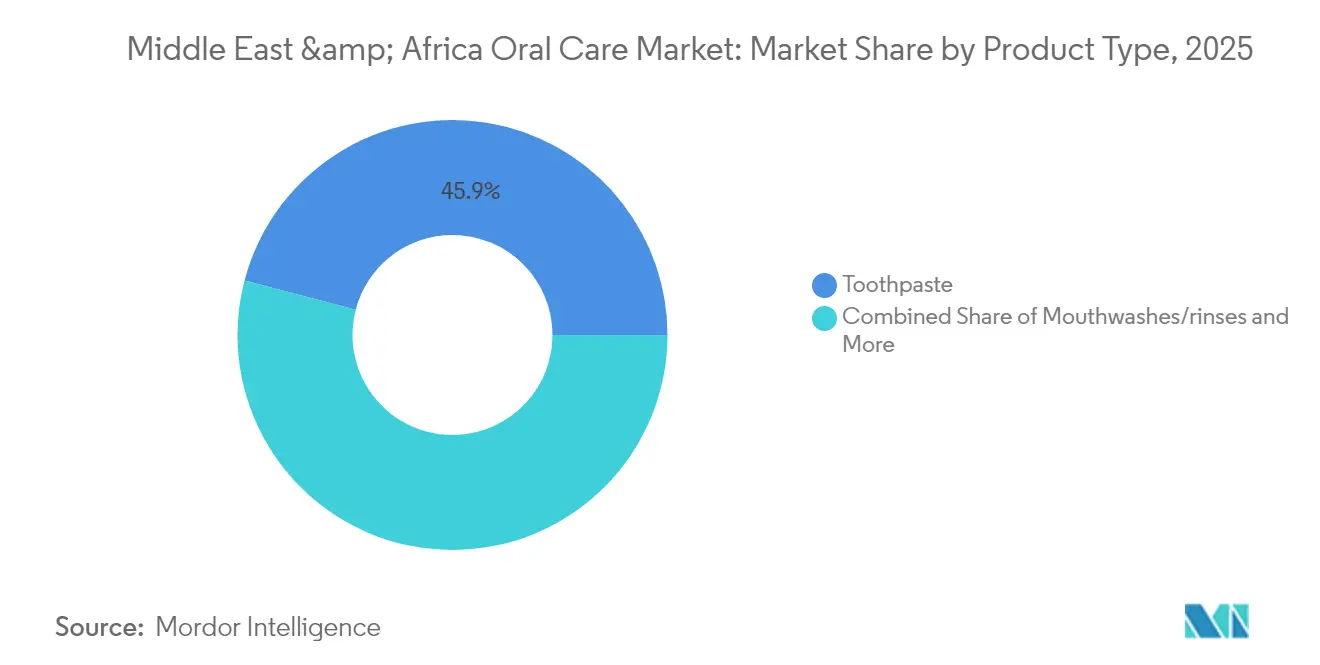

- Nach Produkttyp führte Zahnpasta mit einem Anteil von 45,92 % am Markt für Mundpflege im Nahen Osten und Afrika im Jahr 2025, während �ѳܲԻ����ü���ܲԲ���� mit einer CAGR von 6,43 % bis 2031 zulegen.

- Nach Inhaltsstoff hielten konventionelle Formulierungen im Jahr 2025 einen Anteil von 82,23 % am Markt für Mundpflege im Nahen Osten und Afrika; organische Produkte sollen bis 2031 mit einer CAGR von 6,76 % wachsen.

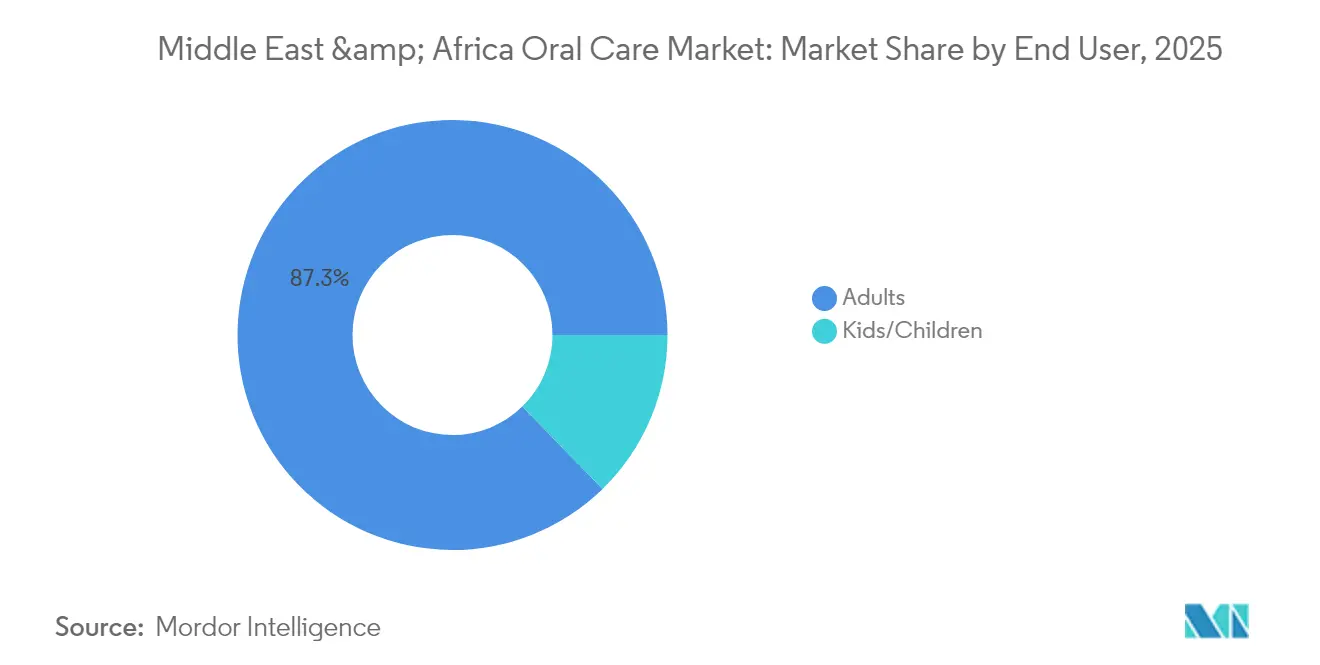

- Nach Endverbraucher entfielen 87,30 % der Umsätze 2025 auf Erwachsene, während das Kindersegment im Zeitraum 2026–2031 mit einer CAGR von 7,08 % expandieren soll.

- Nach Vertriebskanal beherrschten ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 einen Anteil von 33,42 %, und der Online-Einzelhandel soll bis 2031 eine CAGR von 7,58 % verzeichnen.

- Nach Geografie trug die Vereinigten Arabischen Emirate im Jahr 2025 32,18 % des Umsatzes bei, während ��ü�岹�ڰ����첹 mit einer CAGR von 7,33 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Mundpflege im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Mundhygiene | +1.2% | Global, am stärksten in den Vereinigten Arabischen Emiraten, Saudi-Arabien, ��ü�岹�ڰ����첹 | Mittelfristig (2–4 Jahre) |

| Produktinnovationen und Technologie | +0.8% | Städtische Zentren in der Region Naher Osten und Afrika, Golfstaaten als Vorreiter der Einführung | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Munderkrankungen | +0.9% | Subsahara- Afrika, ländliche Gebiete Nordafrikas | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu natürlichen und organischen Produkten | +0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, städtisches Ä�����ٱ��, Marokko | Mittelfristig (2–4 Jahre) |

| Gesundheitskampagnen von Regierungen und Nichtregierungsorganisationen | +0.7% | Kuwait, Uganda, Sudan, regionale Initiativen der Weltgesundheitsorganisation | Mittelfristig (2–4 Jahre) |

| Digitales Marketing und Einfluss sozialer Medien | +0.5% | Region Naher Osten und Nordafrika, Jugenddemografie 15–29 Jahre | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Bewusstsein für Mundhygiene

In der gesamten Region gestalten Bildungsinitiativen das Verbraucherverhalten um und treiben die Marktnachfrage an. Stand 2025 betreut Kuwaits Schulprogramm für Mundgesundheit, das in allen sechs Gouvernoraten aktiv ist, rund 280.000 Kinder an öffentlichen Schulen. Das Programm verabreicht halbjährlich Fluoridlack-Anwendungen und vermittelt umfassende Mundgesundheitsbildung. Dieser proaktive Ansatz hat zu einem spürbaren Rückgang des Krankheitsniveaus und einem geringeren Behandlungsbedarf geführt. Durch die Betonung der Prävention lenkt das Programm die langfristige Nachfrage auf Präventivprodukte statt auf kurative Behandlungen. Im Sudan haben ähnliche Bildungsprogramme nicht nur die Wissenswerte nach der Intervention verbessert, sondern auch zu greifbaren Verbesserungen in der Praxis geführt, was das Potenzial von Bildung zur Förderung der Marktexpansion unterstreicht. Unternehmensinitiaven stärken diese staatlich geführten Bemühungen. Colgates Programm „Bright Smiles, Bright Futures” hat bis 2024 weltweit über 1,6 Milliarden Kinder erreicht, mit einer bemerkenswerten Präsenz in der Region Naher Osten und Afrika dank der Zusammenarbeit mit Gesundheits- und Bildungsministerien. Das Zusammenspiel öffentlicher und privater Bildungsbemühungen fördert ein nachhaltiges Nachfragewachstum und beeinflusst Kaufentscheidungen auf Haushaltsebene. Im Jahr 2024 berichtete die Weltgesundheitsorganisation, dass rund 44 % der Bevölkerung der afrikanischen Region mit Munderkrankungen zu kämpfen hatte, was eine bedeutende Marktchance für Präventivlösungen unterstreicht[1]Quelle: Weltgesundheitsorganisation, „Welttag der Mundgesundheit 2024”, www.afro.who.int.

Produktinnovationen und Technologie

In der Region investieren anspruchsvolle Verbraucher zunehmend in fortschrittliche Mundpflegelösungen und zeigen damit einen Trend zur Technologieakzeptanz, der trotz wirtschaftlicher Schwankungen anhält. Philips Sonicare, ein wichtiger Akteur, bietet in den Vereinigten Arabischen Emiraten und Kuwait eine vielfältige Produktpalette an. Das Sortiment reicht vom Einstiegsmodell Philips One mit einer Akkulaufzeit von 90 Tagen bis zum Premium-Modell Sonicare 9900 Prestige mit SenseIQ-Technologie. Diese Bandbreite unterstreicht eine robuste Nachfrage nach Innovationen bei elektrischen Zahnbürsten. Die Technologie der Marke, die bis zu 62.000 Bürstenbewegungen pro Minute und klinisch validierte Plaqueentfernung verspricht, trifft den Nerv gesundheitsbewusster Verbraucher, die greifbare Vorteile priorisieren. Da sich regionale Verbraucher stärker an globalen Schönheits- und Wellnesstrends orientieren, übernimmt die Mundpflege zunehmend Formate, die an Hautpflege erinnern – man denke an Seren, spezialisierte Applikatoren und strukturierte Tag-/Nacht-Routinen. Darüber hinaus beschränkt sich Innovation nicht auf Hardware; es geht auch um die Integration bioaktiver Inhaltsstoffe. Hydroxylapatit unterstützt die Remineralisierung, Peptide stärken die Parodontalgesundheit, und Probiotika sorgen für ein ausgewogenes Mikrobiom. Diese Ergänzungen bedienen die anspruchsvollen Verbraucher der Region, die klinisch validierte und von Zahnärzten empfohlene Formulierungen verlangen. Da die mobile Nutzung in der Region durchschnittlich über 4 Stunden täglich beträgt und die Durchdringung sozialer Medien in den Vereinigten Arabischen Emiraten und Saudi-Arabien besonders hoch ist, bietet sich eine reife Gelegenheit für digitales Marketing und direkte Engagement-Strategien für diese innovativen Produkte.

Zunehmende Verbreitung von Munderkrankungen

Daten zur Krankheitslast in der östlichen Mittelmeerregion verdeutlichen sowohl Herausforderungen als auch Marktchancen, da Schätzungen der Weltgesundheitsorganisation einen erheblichen ungedeckten Behandlungsbedarf aufzeigen. Diese Region kämpft mit einer hohen Prävalenz von Zahnkaries, Parodontalerkrankungen und unbehandeltem Kariesbefall. Gefährdete Gruppen, insbesondere Kinder, wirtschaftlich benachteiligte Personen und Flüchtlinge, tragen die Hauptlast dieser Mundgesundheitsherausforderungen. Die Schwere dieser Mundgesundheitsprobleme wird durch proaktive staatliche Initiativen unterstrichen. So verabschiedeten beispielsweise im August 2025 afrikanische Gesundheitsminister einen Rahmen zur Eindämmung von Munderkrankungen, der auf einen verbesserten Zugang zu wesentlichen Dienstleistungen und eine Reduzierung der wichtigsten Krankheitsprävalenzen bis 2030 abzielt[2]Quelle: Weltgesundheitsorganisation, Afrikanische Region, „Regionaler Rahmen zur Beschleunigung der Umsetzung des globalen Aktionsplans für Mundgesundheit”, afro.who.int. Während Saudi-Arabien mit hohen Raten unbehandelter Zahnkaries – sowohl bei Milch- als auch bei bleibenden Zähnen – zu kämpfen hat, sieht sich Pakistan mit einer steigenden Prävalenz von Mundkrebs konfrontiert. Diese Unterschiede unterstreichen den Bedarf an maßgeschneiderten Produktlösungen. Darüber hinaus ist in Konfliktgebieten und Regionen mit erheblicher Vertreibung die Verschlechterung der Mundgesundheit ausgeprägt. Dieses Szenario verstärkt die Nachfrage nach Mundpflegeprodukten, die sowohl zugänglich als auch wirksam sind, selbst unter schwierigen Bedingungen. Laut dem Globalen Gesundheitsobservatorium der Weltgesundheitsorganisation litten im Jahr 2024 weltweit 3,5 Milliarden Menschen an Munderkrankungen, wobei rund 75 % in Ländern mit mittlerem Einkommen lebten. Diese Bevölkerungsgruppe spiegelt die wirtschaftliche Landschaft der Region Naher Osten und Afrika eng wider. Da grundlegende restaurative Zahnbehandlungen in verschiedenen regionalen Märkten weniger als die Hälfte der Bedürftigen versorgen, besteht eine wachsende Verbrauchernachfrage nach präventiven Selbstpflegelösungen und Pflegeprodukten.

Verlagerung der Verbraucher hin zu natürlichen und organischen Produkten

In den Vereinigten Arabischen Emiraten erlebt der Einzelhandelsmarkt einen Anstieg zertifizierter organischer Mundpflegeprodukte, was eine wachsende Verbraucherpräferenz für Artikel unterstreicht, die mit spezifischen Ernährungs- und religiösen Werten übereinstimmen. So hebt beispielsweise Jack n Jills organische natürliche Himbeer-Zahnpasta, die stolz halal-zertifiziert und frei von SLS und Fluorid ist, diesen Trend hervor. Da die Halal-Wirtschaft im Jahr 2024 beeindruckende Bewertungen erreichen soll, entsteht ein wachsender Markt für Mundpflegeprodukte, die auf Alkohol und tierische Inhaltsstoffe verzichten. Unternehmen wie Fulijaya Manufacturing nutzen diese Nachfrage und bringen EcoCert- und ISO-konforme organische Sortimente auf den Markt, darunter natürliche antiseptische Produkte für Erkrankungen wie Gingivitis. Da Verbraucher zunehmend über Inhaltsstoffvorteile informiert sind, ist eine spürbare Verlagerung hin zu Alternativen zum traditionellen Fluorid zu beobachten. Innovationen beschränken sich nicht auf Inhaltsstoffe; die Branche erlebt auch einen Wandel bei der Verpackung. Hersteller entfernen sich von 100 % Kunststoff und führen „Grüne Zahnbürsten” und andere nachhaltige Lösungen ein, die den umweltbewussten Verbraucher ansprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein und mangelnde Aufklärung in bestimmten Segmenten | -0.8% | Ländliche Gebiete in Subsahara-Afrika, abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Einfluss des unorganisierten Sektors/gefälschter Produkte | -1.1% | Nigeria, Kenia, Ä�����ٱ��, fragmentierte Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Präferenz für konventionelle/grundlegende Produkte | -0.6% | Ländliche und sich entwickelnde Länder in der Region | Mittelfristig (≤ 3 Jahre) |

| Schwankende Rohstoffpreise | -0.9% | Vereinigte Arabische Emirate, Saudi-Arabien und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Geringes Bewusstsein und mangelnde Aufklärung in bestimmten Segmenten

Im Nahen Osten und Afrika stellt ein begrenztes Bewusstsein und mangelnde Aufklärung über spezifische Mundpflegeprodukte und fortschrittliche Hygienepraktiken, insbesondere in spezialisierten oder Premium-Segmenten, ein erhebliches Markthemmnis dar. Während in städtischen Zentren das Bewusstsein für Grundprodukte wie Zahnpasta und Zahnbürsten zunimmt, sind viele noch immer nicht über die Vorteile von Artikeln wie therapeutischen �ѳܲԻ����ü���ܲԲ����, Zahnseide sowie elektrischen oder intelligenten Zahnbürsten informiert. Diese Wissenslücke hemmt die Produktakzeptanz und bremst das Umsatzwachstum für Hersteller. In zahlreichen ländlichen und einkommensschwachen Regionen ist Zahnpflege beispielsweise oft ein reaktives Unterfangen, bei dem Einzelpersonen erst dann Behandlung suchen, wenn Probleme eskalieren, anstatt sie proaktiv durch ein umfassendes Mundpflegeregime zu verhindern. Dieses Verhalten beeinflusst direkt den Markt für Präventivprodukte wie Sensitiv-Zahnpasta oder Fluoridbehandlungen. Vor diesem Hintergrund haben Regierungen und Zahnärzteverbände ihre Bildungsinitiativen intensiviert. In den Jahren 2024–2025 begingen mehrere afrikanische Nationen den Welttag der Mundgesundheit mit Gemeinschafts- und Schulaufklärungsprogrammen, die die Bedeutung einer ganzheitlichen Mundhygieneroutine über das bloße Zähneputzen hinaus betonten. Darüber hinaus zielt die Initiative der Weltdentalen Vereinigung für 2024–2026, „A Happy Mouth Is...”, darauf ab, den Zusammenhang zwischen Mund- und Allgemeingesundheit zu unterstreichen, mit dem Ziel, dauerhafte Verhaltensänderungen zu fördern. Auf der Produktentwicklungsseite ist eine spürbare Verlagerung hin zu natürlichen und pflanzlichen Inhaltsstoffen in Zahnpasta zu beobachten, die den Umsatz und die Markenbekanntheit in bestimmten Regionen ankurbelt. Gleichzeitig zielen Fortschritte bei elektrischen und KI-gestützten Zahnbürsten auf wohlhabende städtische Segmente ab und vereinfachen Zahnpflegeroutinen. Dennoch kämpft die Region trotz dieser Innovationen mit einer anhaltenden Herausforderung: einem Mangel an Bewusstsein für die spezifischen Vorteile und die ordnungsgemäße Verwendung dieser fortschrittlichen Produkte.

Einfluss des unorganisierten Sektors/gefälschter Produkte

Gefälschte und minderwertige Produkte stellen eine erhebliche Bedrohung für die Marktintegrität und die Verbrauchersicherheit in der Region dar. Stand Juni 2024 hat der Zoll in Dubai in fünf Jahren fast 22 Millionen gefälschte Artikel recycelt, was das enorme Ausmaß des illegalen Handels verdeutlicht, der die Märkte für Konsumgüter beeinträchtigt. Berichte der Weltgesundheitsorganisation heben hervor, dass ein erheblicher Teil der weltweiten Meldungen über minderwertige und gefälschte Arzneimittel aus Afrika stammt. Eine Analyse von 7.508 Proben in ausgewählten Märkten ergab, dass 22,6 % der Arzneimittel entweder minderwertig oder nicht registriert waren. Der Mundpflegesektor ist nicht immun dagegen und sieht sich mit Herausforderungen durch gefälschte Zahnpasta- und Mundspülungsprodukte konfrontiert. Diese Fälschungen, die über informelle Vertriebskanäle vertrieben werden, unterbieten nicht nur legitime Hersteller beim Preis, sondern gefährden auch die Verbrauchersicherheit. Im März 2025 stellte Kenias Behörde zur Bekämpfung von Produktfälschungen die KI-gestützte „Bleep App” vor, um dem Fälschungshandel entgegenzuwirken. Sie schätzen, dass der illegale Handel Kenias Wirtschaft jährlich über KSh 100 Milliarden entzieht, was die wirtschaftlichen Folgen des Wettbewerbs durch den unorganisierten Sektor verdeutlicht. Durchsetzungsherausforderungen entstehen durch die fragmentierten Regulierungsrahmen von 54 afrikanischen Behörden. Inkonsistente nationale Standards und eine schwache Marktüberwachung nach der Zulassung erleichtern zusätzlich den Umlauf gefälschter Produkte. Während Markeninhaber wie Colgate-Palmolive proaktiv vorgehen, Fälschungen den Behörden melden und Verbraucher aufklären, unterstreicht die anhaltende Natur des Problems die Notwendigkeit einer fortlaufenden Zusammenarbeit zwischen mehreren Interessengruppen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Führungsposition von Zahnpasta steht vor Disruption durch �ѳܲԻ����ü���ܲԲ����

Im Jahr 2025 beherrscht Zahnpasta mit einem dominanten Marktanteil von 45,92 % den Markt, was ihre fest verankerten Verbrauchergewohnheiten und die weitverbreitete Anerkennung in der gesamten Region Naher Osten und Afrika unterstreicht. Unterdessen befinden sich �ѳܲԻ����ü���ܲԲ���� auf einem rasanten Aufstieg und sollen bis 2031 mit einer CAGR von 6,43 % wachsen. Dieser Anstieg wird durch eine anspruchsvollere Verbraucherbasis angetrieben, die nun eine ganzheitliche Mundpflege anstrebt und über das bloße Reinigen hinausgeht. Dieser Trend spiegelt eine breitere Wellnessbewegung wider, bei der Verbraucher aufwendige Mundpflegeroutinen ähnlich der Hautpflege übernehmen und auf spezifische Bedürfnisse wie Empfindlichkeit, Aufhellung und Atemfrische abzielen. Elektrische Zahnbürsten gewinnen eine bemerkenswerte Nische, insbesondere in städtischen Gebieten, wo technikaffine Verbraucher bereit sind, in fortschrittliche Lösungen zu investieren, die eine bessere Plaqueentfernung und zusätzliche Annehmlichkeiten versprechen.

Während Mundfrischhaltemittel und Zahnprothesenversorgungsprodukte Nischenmärkte bedienen, jedes mit seinen einzigartigen Wachstumskatalysatoren und Verbraucherdemografien, divergieren ihre Entwicklungspfade. Kulturelle Neigungen und soziale Gewohnheiten treiben die Nachfrage nach Mundfrischhaltemitteln an, während Zahnprothesenversorgungsprodukte den Bedürfnissen einer alternden Bevölkerungsgruppe in reiferen Märkten gerecht werden. Trotz seines Potenzials bleibt Zahnseide untergenutzt, obwohl wachsende Aufklärungskampagnen ihre Bedeutung für die Interdentalreinigung hervorheben. Regionale Dynamiken zeigen ein Spektrum an Verbraucherreife: Golfmärkte tendieren zu Premium- und Spezialprodukten, während andere Regionen, die preissensibler sind, zu grundlegender Funktionalität und Wert tendieren.

Nach Inhaltsstoff: Dominanz konventioneller Produkte durch organische Beschleunigung herausgefordert

Im Jahr 2025 dominieren konventionelle Produkte mit einem Marktanteil von 82,23 %, was eine regionale Präferenz für etablierte Formulierungen und eine preissensible Verbraucherbasis unterstreicht. Dennoch sind organische Alternativen auf dem Vormarsch und verzeichnen bis 2031 eine CAGR von 6,76 %, was fast dem Doppelten ihrer konventionellen Pendants entspricht. Dieser Anstieg signalisiert eine entscheidende Verlagerung der Verbraucherpräferenzen hin zu natürlicher und nachhaltiger Mundpflege. Ein solcher Trend wird durch ein wachsendes Gesundheitsbewusstsein angetrieben, insbesondere bei städtischen, gebildeten Bevölkerungsgruppen, die Transparenz bei Inhaltsstoffen und wellnessorientierte Produkte schätzen. Darüber hinaus wird das organische Segment durch kulturelle und religiöse Faktoren gestärkt: Halal-zertifizierte organische Angebote bedienen spezifische Ernährungsbedürfnisse und vermeiden umstrittene Elemente wie alkoholbasierte Konservierungsstoffe und tierische Inhaltsstoffe.

Die regionale Fertigungsstärke fördert Innovationen bei organischen Produkten. Unternehmen bringen EcoCert- und ISO-konforme natürliche Formulierungen auf den Markt, die internationale Qualitätsmaßstäbe mit lokalen Geschmäckern verbinden. Die Inhaltsstoffsegmentierung zeichnet eine duale Landschaft: Konventionelle Produkte führen beim Volumen dank ihrer Erschwinglichkeit und Zugänglichkeit, während organische Varianten mit ihrer Premium-Positionierung und einzigartigen Vorteilen das Wertwachstum antreiben. Da das Verbraucherbewusstsein und die Einkommensniveaus in wichtigen Märkten steigen, unterstützen regionale Regulierungsbehörden zunehmend die Zertifizierung und Kennzeichnung organischer Produkte und bereiten den Boden für eine weitere Segmentexpansion.

Nach Endverbraucher: Dominanz der Erwachsenen verdeckt Wachstumschance im Kindersegment

Im Jahr 2025 beherrschen Erwachsene mit einem dominanten Anteil von 87,30 % den Markt und unterstreichen ihre zentrale Rolle bei Haushaltsentscheidungen zur Mundpflege in der gesamten Region Naher Osten und Afrika. Dennoch befindet sich das Kindersegment auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 7,08 % wachsen. Dieser Anstieg unterstreicht die wachsende Betonung der Förderung früher Mundpflegegewohnheiten und den Drang nach maßgeschneiderten pädiatrischen Produkten. Der Aufschwung im Kindersegment ist auf wirksame Bildungskampagnen zurückzuführen, insbesondere Kuwaits Initiative, die 280.000 Kinder erreicht, und Unilevers Kampagne in Uganda, die im März 2025 gestartet wurde und auf 400.000 Schulkinder abzielte. Angesichts der einzigartigen Bedürfnisse von Kindern – von Sicherheit bis Geschmack – besteht eine wachsende Nachfrage nach innovativen Lösungen bei Produktformulierung, Verpackung und Bildungsarbeit.

Da ein erheblicher Teil der Bevölkerung der Region unter 30 Jahren ist, priorisieren junge Familien zunehmend präventive Gesundheitsversorgung und stellen sicher, dass Mundhygiene zu einer grundlegenden Routine im Leben ihrer Kinder wird. Stand 2024 verfügt ��ü�岹�ڰ����첹s Bevölkerung, die sich der 63-Millionen-Marke nähert, laut Statistics South Africa über rund 27,5 Millionen Personen im Alter von 0–24 Jahren. Große Hersteller investieren durch Initiativen zur sozialen Unternehmensverantwortung stark in die Mundgesundheitsaufklärung von Kindern und fördern so eine Markentreue, die oft bis ins Erwachsenenalter anhält. Unterdessen wird das Erwachsenensegment durch ein wachsendes Gesundheitsbewusstsein und steigende verfügbare Einkommen in wichtigen Märkten gestützt, was zu einem Trend hin zu Premium-Produkten und spezialisierten Lösungen für altersbezogene Mundgesundheitsherausforderungen führt.

Nach Vertriebskanal: Traditioneller Einzelhandel führt die digitale Transformation an

Im Jahr 2025 dominieren Supermärkte und Hypermärkte mit einem Marktanteil von 33,42 %, indem sie ihre weitreichende physische Präsenz und die Präferenz der Verbraucher für die praktische Produktbewertung und den sofortigen Zugang nutzen. Unterdessen entwickeln sich ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� zum am schnellsten wachsenden Kanal und sollen bis 2031 mit einer CAGR von 7,58 % wachsen. Dieser Anstieg unterstreicht eine rasche digitale Akzeptanz und eine Verlagerung der Verbraucherpräferenzen hin zu Bequemlichkeit und einem breiteren Produktangebot. Diese Aufwärtsentwicklung steht im Einklang mit dem regionalen E-Commerce-Boom und deutet auf ein erhebliches Wachstumspotenzial hin. Drogerien und Apotheken behaupten ihre Stellung, gestützt durch Expertenempfehlungen und Nischenproduktauswahl. Im Gegensatz dazu bedienen andere Kanäle wie traditioneller Einzelhandel und Direktvertrieb hauptsächlich preissensible Verbraucher und ländliche Bevölkerungsgruppen.

Diese Entwicklung der Vertriebskanäle spiegelt eine umfassendere Einzelhandelsmetamorphose in der Region wider. Da Verbraucher zunehmend fließende Übergänge zwischen physischen und digitalen Plattformen fordern, sind Omnichannel-Strategien von größter Bedeutung geworden. Traditionelle Distributoren spielen weiterhin eine entscheidende Rolle in zahlreichen Märkten. Dies gilt insbesondere in Bereichen, in denen unstrukturierte Lebensmittelkanäle erhebliche Marktanteile beherrschen. Solche Dynamiken zwingen Hersteller, eine Balance zwischen digitalen Fortschritten und bewährten Vertriebspartnerschaften zu finden, während sie gleichzeitig Erkenntnisse aus lokalen Marktnuancen nutzen.

Geografische Analyse

Im Jahr 2025 entfielen auf die Vereinigten Arabischen Emirate 32,18 % des Gesamtumsatzes, angetrieben durch hohe Pro-Kopf-Ausgaben und eine Einzelhandelslandschaft, die Premium-Produkteinführungen beschleunigt. Duty-Free-Zonen machen internationale Reisende mit Flaggschiff-Innovationen bekannt, und Dubais lebhafte Tourismusszene sorgt für schnelle Produkterprobungen. Während inländische Vorschriften die Halal-Konformität durchsetzen, fördern sie auch funktionale Aussagen und ermöglichen es Marken, sich ohne langwierige Genehmigungsverfahren abzuheben.

Saudi-Arabien, ein Schwergewicht in Bezug auf das Volumen, erlebt durch die Reformen der Vision 2030 eine Ankurbelung privater Gesundheitsinvestitionen und eine Steigerung des Konsums in der oberen Mittelklasse. Staatlich auferlegte Zuckersteuern haben das öffentliche Bewusstsein für Mundgesundheit geschärft und zu einem Anstieg der Nachfrage nach �ѳܲԻ����ü���ܲԲ���� und Sensitiv-Pflege geführt. ��ü�岹�ڰ����첹, das mit einer CAGR von 7,33 % das Wachstum anführt, profitiert von einer expandierenden Mittelklasse und einer breiteren Krankenversicherungsabdeckung. Produktionszentren in der Nähe von Johannesburg senken die Logistikkosten und beschleunigen die Haltbarkeit von Einstiegsprodukten.

Während Nigeria und Ä�����ٱ�� aufgrund ihrer großen Bevölkerungen Potenzial aufweisen, dämpfen Herausforderungen wie Währungsschwankungen und eine fragmentierte Einzelhandelslandschaft die unmittelbaren Gewinnmargen. Die E-Commerce-Riesen Jumia und Noon erweitern ihre Netzwerke für die letzte Meile und begegnen damit Infrastrukturherausforderungen. Sowohl Kenia als auch Marokko erleben eine aufkeimende Nachfrage nach Premium-Produkten und profitieren von ihren wachsenden städtischen Mittelklassen und regionalen Freihandelsabkommen. Die Navigation durch diese vielfältigen Märkte erfordert agile Strategien, die Erschwinglichkeit, Halal-Konformität und schnelle Innovation in Einklang bringen.

Wettbewerbslandschaft

In der fragmentierten Mundpflegebranche des Nahen Ostens und Afrikas nutzen globale Konzerne wie Colgate-Palmolive, Unilever und Procter & Gamble Skalenmarketingmaßnahmen und Empfehlungen von Zahnärzten, um erstklassige Regalplätze zu sichern. Diese Marken investieren auch in Schulprogramme und subventionierte Vorsorgeuntersuchungen und legen damit den Grundstein für künftige Markentreue. Philips hat mit seiner Ingenieursexpertise eine dominante Position im Segment der elektrischen Zahnbürsten erlangt. Unterdessen sprechen aufstrebende lokale Marken preisbewusste Käufer an, indem sie kleinere Packungsgrößen und Halal-Zertifizierungen anbieten.

Innovationen konzentrieren sich auf klinisch bewährte Inhaltsstoffe – wie Zinnfluorid, Nano-Hydroxylapatit und Zinklaktat –, die Premium-Preise erzielen. Start-ups nutzen Direktvertrieb an Verbraucher über Abonnements und setzen auf die Kraft des Social Commerce und anpassungsfähige Auftragsfertigungen. Es gibt gemeinsame Bemühungen zur Bekämpfung von Produktfälschungen; Unternehmen arbeiten mit dem Zoll zusammen, um KI-gestützte Rückverfolgungssysteme einzuführen, und verwenden manipulationssichere Hologramme.

Regulatorische Hürden wie Halal-Akkreditierung, ISO 22716 GMP-Standards und die neu eingeführte Nachhaltigkeitskennzeichnung im Golf-Kooperationsrat erhöhen die Kosten für kleinere Marktteilnehmer. Dennoch wandeln regionale Produzenten diese Herausforderung in eine Chance um. Indem sie Aromen und Duftstoffe an lokale Geschmäcker anpassen, gewinnen sie schrittweise Marktanteile von multinationalen Unternehmen im Massenmarktsegment für Zahnpasta. Darüber hinaus ebnen Kooperationen zwischen Geräteherstellern und Telekommunikationsunternehmen den Weg für Bluetooth-fähige Apps für die Mundgesundheit, was eine Verschmelzung mit der breiteren digitalen Gesundheitslandschaft signalisiert.

Marktführer in der Mundpflegebranche im Nahen Osten und Afrika

Procter & Gamble

Colgate-Palmolive Company

Unilever PLC

GlaxoSmithKline PLC

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Nature's Renaissance International (NRI) führte zwei neue Mundpflegeprodukte auf dem nigerianischen Markt ein – UATD Eyi Zahnpasta für Erwachsene und UATD Eyi Kinderzahnpasta. Die Erwachsenenvariante wurde mit natürlichen Inhaltsstoffen einschließlich Holzkohle und Kräuterextrakten hergestellt, während die Kinderversion in Erdbeer- und Traubenaromen erhältlich ist. NRI beschrieb die Produkte als Teil seines Engagements, lokal bezogene Lösungen für gesundheitliche Herausforderungen in Nigeria bereitzustellen.

- November 2024: Eine Zahnpastafabrik, die erste ihrer Art, wurde in Ruanda von RK Industries Ltd. eröffnet und markiert einen bedeutenden Schritt in der industriellen Entwicklung des Landes. Die Pro Smile Zahnpastafabrik wurde in der Sonderwirtschaftszone Kigali mit einer Investition von USD 5 Millionen errichtet, mit dem Ziel, die Abhängigkeit von importierten Mundhygieneprodukten zu verringern und lokale Arbeitsplätze zu schaffen.

- Oktober 2024: Colgate führte KI-gestützte Zahnbürsten auf dem Markt des Nahen Ostens und Afrikas ein. Diese intelligenten Zahnbürsten verfügten über Echtzeit-Feedback beim Zähneputzen und personalisierte Mundgesundheitsanalysen und richteten sich an technologieaffine Verbraucher, die fortschrittliche Mundpflegelösungen suchen. Diese Einführung spiegelte einen Trend zur digitalen Integration im Mundpflegesektor wider, mit dem Ziel, Benutzererfahrung und Wirksamkeit zu verbessern.

- Januar 2024: Laifen, ein Pionier bei Körperpflegegeräten, stellte auf der CES 2024 seine revolutionäre elektrische Zahnbürste Laifen Wave vor. Die Wave verfügt über einen Griff aus langlebigen Materialien wie Aluminium, Edelstahl und ABS-Kunststoff. Mit einem von Laifen entwickelten hochmodernen Servosystem hebt sich die Wave dadurch ab, dass sie nahtlos 60°-Oszillation und Vibration kombiniert und damit eine anhaltende Herausforderung vieler elektrischer Zahnbürsten angeht: die Balance zwischen kraftvoller Reinigung und sanftem Zahnfleischschutz.

Berichtsumfang des Marktes für Mundpflege im Nahen Osten und Afrika

Der Mundpflegemarkt umfasst Produkte, die zur Aufrechterhaltung der Mundhygiene und Mundgesundheit verwendet werden.

Der Bericht deckt eine Reihe von auf dem Markt erhältlichen Produkten ab, darunter Atemfrischhaltemittel, Zahnseide, Zahnprothesenversorgung, �ѳܲԻ����ü���ܲԲ����, Zahnbürsten und Ersatzteile sowie Zahnpasta. Darüber hinaus werden die verschiedenen Kanäle abgedeckt, wie ���ܱ�����ä����ٱ�/��������ä����ٱ�, Convenience-/Lebensmittelgeschäfte, Apotheken, Drogerien, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle, über die die Produkte vertrieben werden. Die Studie umfasst auch die Marktanalyse wichtiger Länder wie Saudi-Arabien, ��ü�岹�ڰ����첹 sowie den Nahen Osten und Afrika.

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Zahnpasta | |

| Zahnbürsten und Zubehör | Manuelle Zahnbürsten |

| Elektrische Zahnbürsten | |

| Mundfrischhaltemittel | |

| �ѳܲԻ����ü���ܲԲ���� | |

| Zahnprothesenversorgungsprodukte | |

| Zahnseide |

| Konventionell |

| Organisch |

| Kinder |

| Erwachsene |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Drogerien/Apotheken |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Vertriebskanäle |

| Vereinigte Arabische Emirate |

| ��ü�岹�ڰ����첹 |

| Saudi-Arabien |

| Nigeria |

| Ä�����ٱ�� |

| Kenia |

| Marokko |

| ��ü����� |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zahnpasta | |

| Zahnbürsten und Zubehör | Manuelle Zahnbürsten | |

| Elektrische Zahnbürsten | ||

| Mundfrischhaltemittel | ||

| �ѳܲԻ����ü���ܲԲ���� | ||

| Zahnprothesenversorgungsprodukte | ||

| Zahnseide | ||

| Nach Inhaltsstoff | Konventionell | |

| Organisch | ||

| Nach Endverbraucher | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Drogerien/Apotheken | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Kenia | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Mundpflege im Nahen Osten und Afrika im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 5,66 Milliarden erreicht und mit einer CAGR von 5,73 % wächst.

Welche Produktkategorie wächst im Nahen Osten und Afrika am schnellsten?

�ѳܲԻ����ü���ܲԲ���� verzeichnen mit 6,43 % die höchste CAGR aufgrund der steigenden Nachfrage nach mehrstufigen Mundpflegeroutinen.

Wie groß ist das Kindersegment im Vergleich zu Erwachsenen?

Erwachsene halten 87,30 % des Umsatzes, aber Kindersortimente wachsen mit einer CAGR von 7,08 % schneller, begünstigt durch schulbasierte Bildungsprogramme.

Warum ist der Online-Einzelhandel für das künftige Wachstum entscheidend?

E-Commerce, der heute zwar nur 5 % des Einzelhandels ausmacht, verzeichnet eine CAGR von 7,58 %, da die mobile Nutzung und die durch soziale Medien getriebene Entdeckung den Direktvertrieb an Verbraucher beschleunigen.

Welche Geografie ist für die schnellste Expansion vorgesehen?

��ü�岹�ڰ����첹 führt das regionale Wachstum mit einer prognostizierten CAGR von 7,33 % bis 2031 an, unterstützt durch eine expandierende Mittelklasse und einen besseren Zugang zur Gesundheitsversorgung.

Seite zuletzt aktualisiert am: