Mundwasser-Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

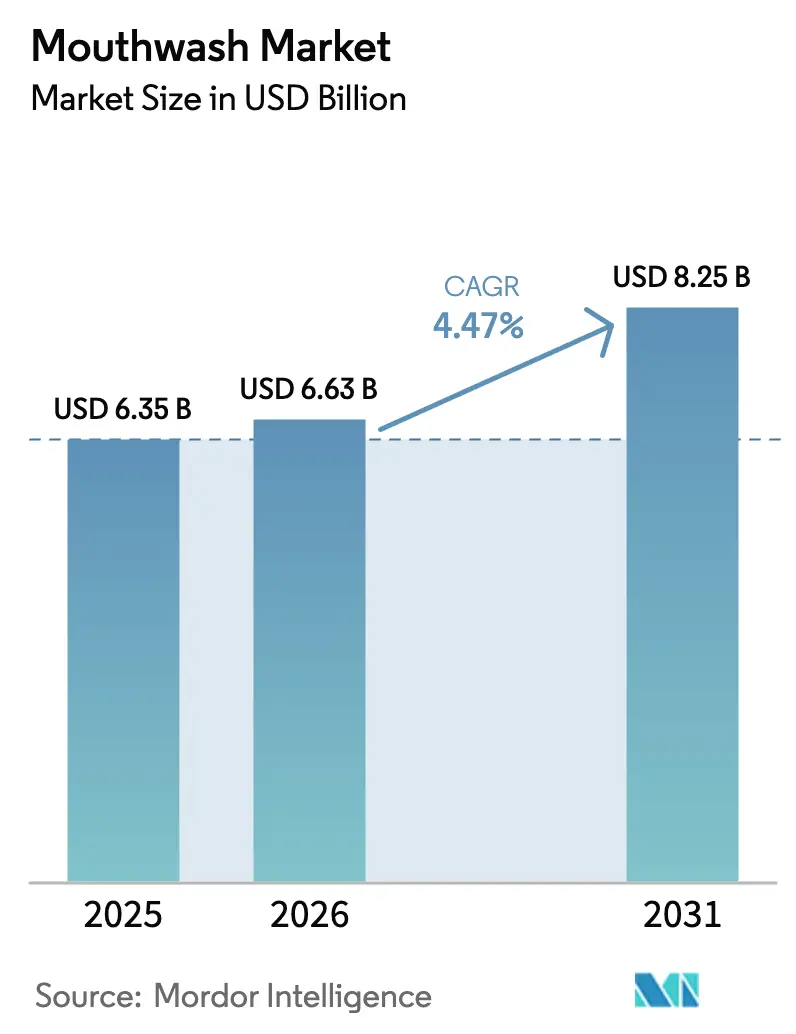

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

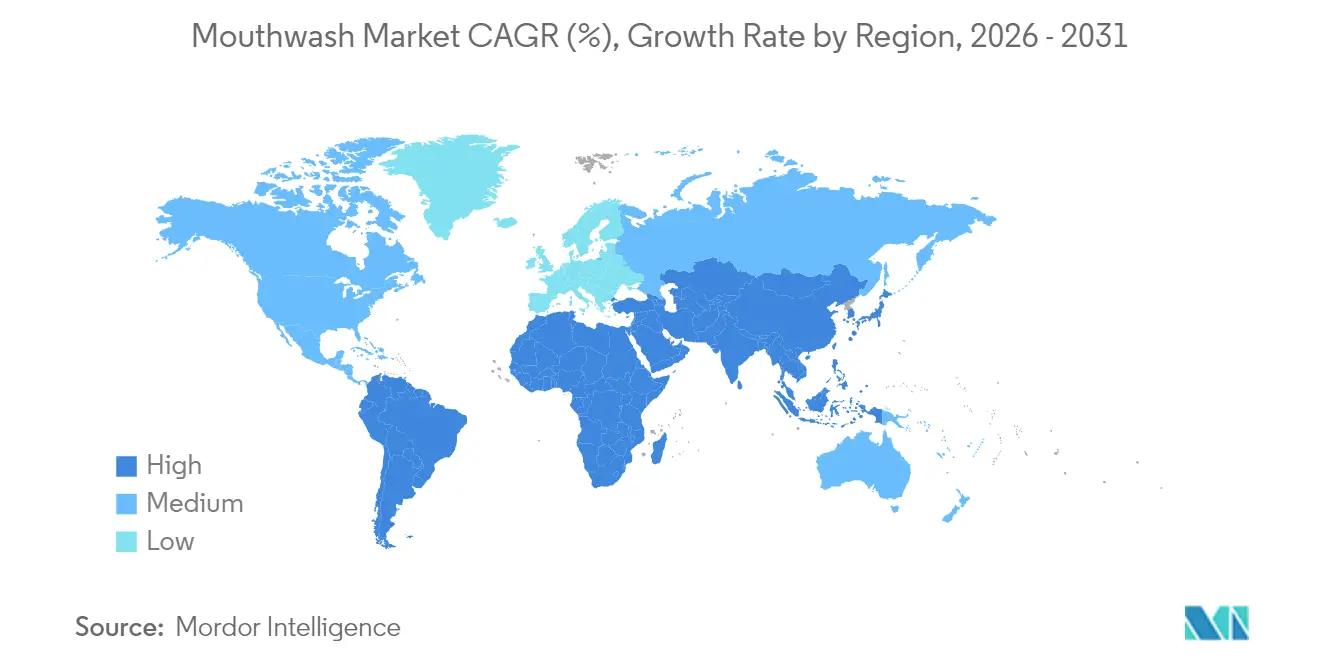

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

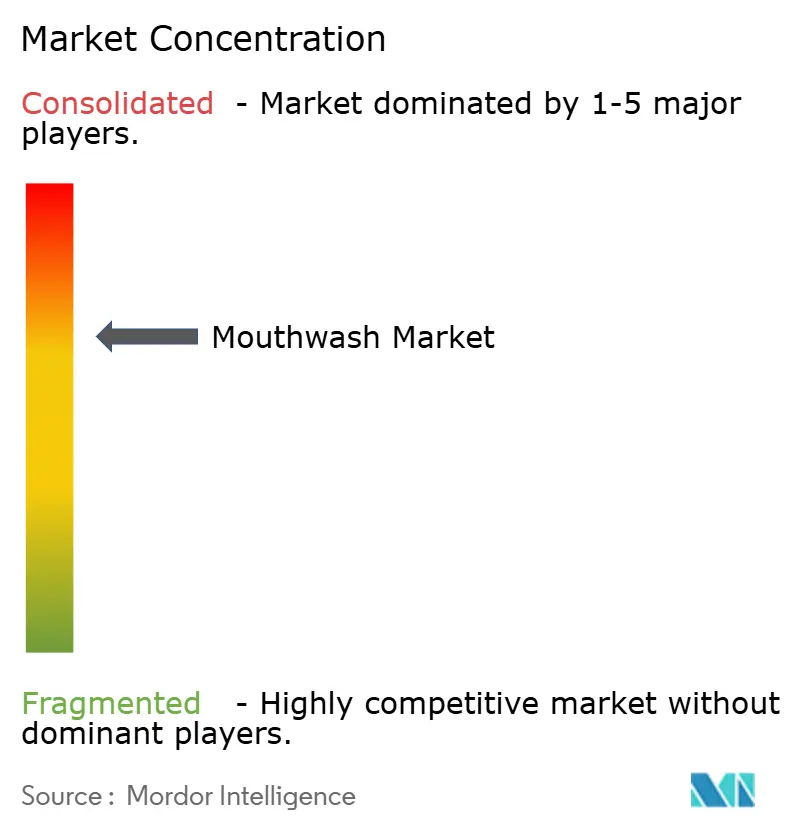

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mundwasser-Marktanalyse von ���ϲ�����

Die Größe des Mundwasser-Marktes wird im Jahr 2026 auf 6,63 Milliarden USD geschätzt, ausgehend von einem Wert von 6,35 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 8,25 Milliarden USD, was einem Wachstum von 4,47 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum verdeutlicht die stetige Expansion des Marktes, angetrieben durch veränderte Verbraucherpräferenzen und sich entwickelnde Vorschriften. Therapeutische Mundwasserprodukte verzeichnen eine höhere Nachfrage, da staatliche Fluoridprogramme und verstärkte Empfehlungen von Zahnmedizinern die Verbraucher dazu bewegen, von kosmetischen Mundspülungen auf Produkte mit gesundheitlichem Nutzen umzusteigen. Der Trend zur Premiumisierung gewinnt an Dynamik, da Verbraucher zunehmend klinisch geprüfte Formulierungen bevorzugen, die Vorteile wie Krankheitsprävention, Zahnaufhellung und Atemfrischung bieten. Die Forschungs- und Entwicklungsanstrengungen intensivieren sich und konzentrieren sich auf Innovationen wie alkoholfreie Formulierungen, natürliche Inhaltsstoffe und fortschrittliche Verabreichungssysteme. Diese Fortschritte gestalten die Wettbewerbslandschaft des Marktes neu. Globale Mundgesundheitskampagnen spielen ebenfalls eine bedeutende Rolle bei der Förderung der täglichen Mundwasserverwendung als wesentlichen Bestandteil des allgemeinen Wohlbefindens und nicht nur als optionalen Hygieneschritt. Der Mundwasser-Markt ist mäßig konsolidiert, wobei die wichtigsten Akteure Innovation und Wettbewerb vorantreiben.

Wichtigste Erkenntnisse des Berichts

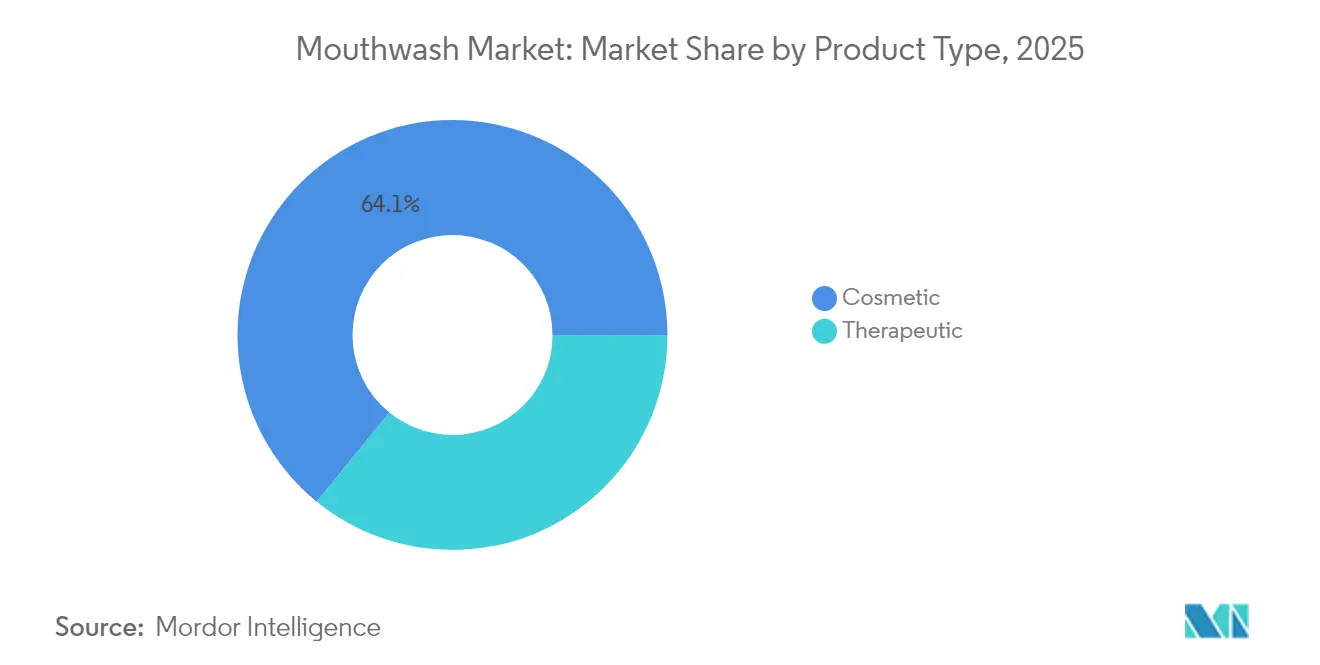

- Nach Produkttyp führten kosmetische Varianten mit einem Mundwasser-Marktanteil von 64,12 % im Jahr 2025, während therapeutische Lösungen bis 2031 einen CAGR von 6,18 % verzeichnen.

- Nach Art entfielen 86,22 % der Mundwasser-Marktgröße im Jahr 2025 auf konventionelle Formulierungen; organische Optionen expandieren bis 2031 mit einem CAGR von 7,77 %.

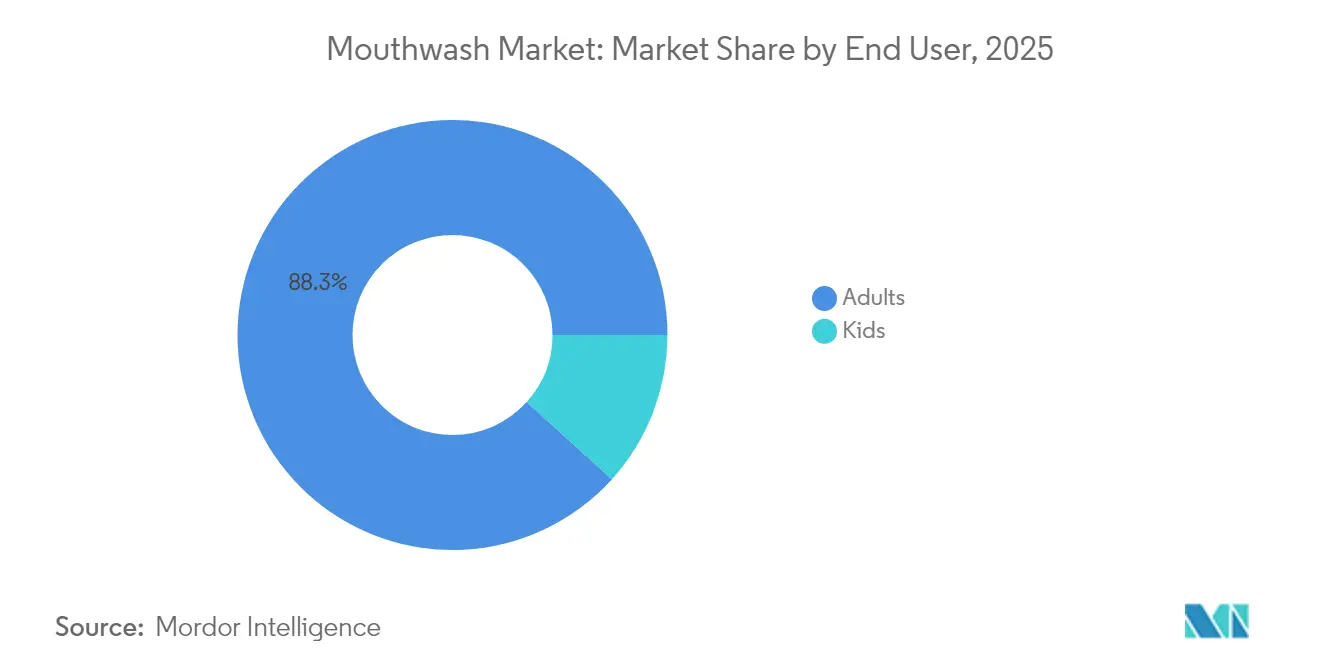

- Nach Endverbraucher entfielen 88,30 % des Mundwasser-Marktanteils im Jahr 2025 auf Erwachsene, während Formulierungen für Kinder bis 2031 voraussichtlich mit einem CAGR von 6,96 % steigen werden.

- Nach Verpackung behielten Flaschen im Jahr 2025 einen Anteil von 66,92 % an der Mundwasser-Marktgröße; Beutel erzielen mit 5,44 % CAGR bis 2031 das stärkste Wachstum.

- Nach Vertriebskanal hielten ���ܱ�����ä����ٱ�/��������ä����ٱ� im Jahr 2025 einen Mundwasser-Marktanteil von 36,10 %, der Online-Einzelhandel wächst jedoch bis 2031 mit einem CAGR von 7,99 %.

- Nach Geografie entfielen 35,20 % der Mundwasser-Marktgröße im Jahr 2025 auf Nordamerika; Asien-Pazifik expandiert bis 2031 mit einem CAGR von 6,72 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mundwasser-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Wachsendes Bewusstsein für Mundgesundheit | +0.8% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Fluorid- und Mundgesundheitsinitiativen in öffentlichen Schulen | +0.6% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach kosmetischer und ästhetischer Mundpflege | +0.7% | Global, angeführt von Nordamerika und städtischen Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Produktformulierungen | +0.5% | Global, mit Forschungs- und Entwicklungskonzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu alkoholfreien und pflanzlichen Formulierungen | +0.4% | Global, am stärksten in Europa und städtischen Asien-Pazifik-Gebieten | Mittelfristig (2–4 Jahre) |

| Zunahme professioneller Zahnarztempfehlungen | +0.6% | Nordamerika und Europa als Kern, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsendes Bewusstsein für Mundgesundheit

Das Bewusstsein für Mundgesundheit nimmt stetig zu, unterstützt durch verschiedene staatliche Programme und Kampagnen im Bereich der öffentlichen Gesundheit. Diese Initiativen umfassen die Schulung von Gesundheitspersonal anhand detaillierter Leitfäden, die die Bedeutung der Aufrechterhaltung der Mundhygiene durch Praktiken wie regelmäßiges Zähneputzen und die Verwendung von Mundwasser zur Vorbeugung von Zahnproblemen betonen. Weltweit sind jährlich etwa 3,7 Milliarden Menschen von Munderkrankungen betroffen, wie von der Weltgesundheitsorganisation berichtet, was den dringenden Bedarf an präventiven Mundpflegelösungen unterstreicht[1]Quelle: Weltgesundheitsorganisation, Mundgesundheit,

who.int. Das Interesse der Verbraucher an Mundgesundheit wächst, wobei aktuelle Daten der Stiftung für Mundgesundheit zeigen, dass 93 % der Erwachsenen im Vereinigten Königreich im Jahr 2024 sich wohlfühlen, ihre Mundgesundheit mit Familie und Freunden zu besprechen[2]Quelle: Stiftung für Mundgesundheit, Neue Daten zeigen, dass 93 % der Erwachsenen im Vereinigten Königreich bereit sind, über ihre Mundgesundheit zu sprechen,

dentalhealth.org. Dies deutet auf einen kulturellen Wandel hin, bei dem Mundhygiene zu einem wesentlichen Bestandteil der allgemeinen Gesundheit und des Wohlbefindens wird. Diese gemeinsamen Bemühungen helfen den Menschen, die Bedeutung der Mundpflege zu verstehen.

Staatliche Fluorid- und Mundgesundheitsinitiativen in öffentlichen Schulen

Staatliche Fluoridprogramme spielen eine entscheidende Rolle bei der Gestaltung der Entwicklung und Vermarktung von Mundpflegeprodukten für Kinder, insbesondere Mundwässern. In den Vereinigten Staaten sind öffentliche Schulen verpflichtet, Fluorid-Mundspülungsprogramme mit Richtlinien für altersgerechte Fluoridkonzentrationen umzusetzen. So schreibt beispielsweise der überarbeitete Kodex von Ohio vor, dass Schulpersonal oder Freiwillige einem Schüler ohne eine unterzeichnete Einverständniserklärung des Elternteils oder Erziehungsberechtigten keine Fluorid-Mundspülung verabreichen dürfen. Dies stellt sicher, dass Eltern in die Mundpflegeentscheidungen ihres Kindes einbezogen werden. Diese Vorschriften verpflichten Unternehmen zur Durchführung klinischer Tests, was für neue Marken, die in den Markt eintreten wollen, eine Herausforderung darstellt. Darüber hinaus ergriff die Lebens- und Arzneimittelbehörde (FDA) im März 2025 Maßnahmen, um nicht zugelassene einnehmbare Fluorid-Verschreibungsarzneimittel für Kinder vom Markt zu nehmen[3]Quelle: Lebens- und Arzneimittelbehörde, FDA leitet Maßnahmen zur Entfernung einehmbarer Fluorid-Verschreibungsarzneimittel für Kinder vom Markt ein,

fda.gov. Dieser Schritt unterstreicht den wachsenden Fokus auf Sicherheit und Wirksamkeit in der pädiatrischen Mundpflege.

Zunahme professioneller Zahnarztempfehlungen

Empfehlungen von Zahnärzten spielen eine bedeutende Rolle bei der Steigerung der Verwendung von therapeutischen Mundwässern. Zahnärzte verschreiben häufig spezifische Arten von Mundwasser, beispielsweise solche, die auf Zahnfleischerkrankungen, Gingivitis oder Fluoridschutz abzielen, basierend auf den individuellen Bedürfnissen ihrer Patienten. Eine im Mai 2024 vom Verlag Scientific Research Publishing durchgeführte Umfrage ergab, dass 49 % der Befragten Mundwasser zur Bekämpfung von Mundgeruch verwendeten, 37 % zur Behandlung von Zahnfleischerkrankungen und 10 % zur Linderung von Rachenbeschwerden[4]Quelle: Scientific Research Publishing, Wissen und Einstellung zur Verwendung von Mundwasser an zwei ausgewählten weiterführenden Schulen in Kumasi,

scirp.org. Zahnärzte sprechen häufig diese Empfehlungen aus und ermutigen Patienten, therapeutischen Vorteilen gegenüber kosmetischen Merkmalen den Vorzug zu geben. Große Marken investieren in Bildungsprogramme und klinische Forschung, um Zahnärzte informiert und engagiert zu halten. Dies stellt sicher, dass Zahnärzte weiterhin ihre Produkte empfehlen und diesen Marken helfen, ihre Marktpräsenz auszubauen. Da Verbraucher bei Mundpflegeprodukten häufig auf Expertenrat vertrauen, stärkt dieser professionelle Einfluss das Wachstum des therapeutischen Mundwassersegments erheblich.

Innovation bei Produktformulierungen

Innovation bei Produktformulierungen spielt eine bedeutende Rolle beim Antreiben des Wachstums des Mundwasser-Marktes. Marken konzentrieren sich auf fortschrittliche Technologien, um die Wirksamkeit, Sicherheit und allgemeine Attraktivität ihrer Produkte zu verbessern. Techniken wie Einkapselung, pH-Balancierung und Multi-Ionen-Komplexe wie Zink-Amin-Fluorid werden eingesetzt, um die Abgabe von Wirkstoffen zu verbessern, Reizungen zu reduzieren und die Haltbarkeit der Produkte zu erhöhen. So führte beispielsweise Kenvue im Oktober 2023 die Listerine® Clinical Solutions-Linie ein, die die Rapid Fusion Technology nutzt, um die Fluoridaufnahme zu steigern und die Zähne zu stärken. Ähnlich führte Lion Corporation im April 2024 seine OCH-TUNE-Mundwasserlinie ein, die pH-balancierende Formulierungen für eine personalisierte Mundpflege enthält. Diese Fortschritte machen Produkte nicht nur effektiver, sondern schaffen auch einen Wettbewerbsvorteil für etablierte Marken.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Starker Wettbewerb durch Alternativen | -0.9% | Global, besonders intensiv in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich alkoholbasierter Formulierungen | -0.5% | Global, stärkste Auswirkungen bei gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Entwicklungsregionen | -0.7% | Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Wahrnehmung von Mundwasser als nicht wesentlich | -0.4% | Global, variierend je nach kulturellen Mundhygienepraktiken | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Starker Wettbewerb durch Alternativen

Der Mundwasser-Markt erfährt wachsenden Wettbewerb durch alternative Mundpflegeprodukte wie Wasserflossen und probiotische Lutschtabletten. Diese Alternativen werden bei Verbrauchern, die nach innovativen oder natürlichen Wegen zur Aufrechterhaltung der Mundhygiene suchen, immer beliebter. Viele dieser Produkte werden durch klinische Studien gestützt, die ihre Wirksamkeit belegen, was traditionelle kosmetische Mundwässer unter Druck setzt, ihren Mehrwert zu beweisen. Produkte ohne therapeutischen Nutzen oder wissenschaftliche Grundlage laufen Gefahr, als weniger effektiv wahrgenommen zu werden, insbesondere in Online-Marktplätzen, wo Verbraucher Funktionen und Bewertungen leicht vergleichen können. Um dieser Herausforderung zu begegnen und Marktanteile zu behalten, führen Unternehmen gebündelte Angebote ein, die Mundwasser mit anderen Mundpflegeprodukten wie Zahnbürsten und Zahnseide kombinieren. Diese Bündel fördern die Markentreue, indem sie eine umfassende Mundpflegelösung innerhalb einer einzigen Plattform schaffen.

Bedenken hinsichtlich alkoholbasierter Formulierungen

Bedenken hinsichtlich alkoholbasierter Mundwasserformulierungen verlangsamen das Marktwachstum, da Forschungen die übermäßige Verwendung mit Problemen wie Reizungen der Mundschleimhaut und potenziellen Krebsrisiken in Verbindung gebracht haben. Diese Erkenntnisse haben zu vorsichtigeren Empfehlungen in professionellen Leitlinien geführt. Einzelhändler und Versicherungsanbieter werden ebenfalls zurückhaltender darin, Mundwässer mit hohem Alkoholgehalt zu bevorraten oder zu bewerben, es sei denn, sicherere Alternativen sind verfügbar. Um diesen Herausforderungen zu begegnen, konzentrieren sich Unternehmen zunehmend auf die Entwicklung alkoholfreier Mundwasseroptionen. Diese Alternativen verwenden Inhaltsstoffe wie ätherische Öle oder quaternäre Ammoniumverbindungen, um ähnliche antimikrobielle Vorteile ohne die mit Alkohol verbundenen Risiken zu bieten. Marken unternehmen Schritte, um Verbraucher durch klare und transparente Kennzeichnung auf der Produktverpackung aufzuklären. Sie starten auch eigene Bildungswebseiten, um das Bewusstsein für die Sicherheit und die Vorteile alkoholfreier Formulierungen zu schärfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Therapeutische Produkte gewinnen an Boden trotz kosmetischer Dominanz

Kosmetische Mundwässer führten den Mundwasser-Markt im Jahr 2025 an und machten 64,12 % des gesamten Marktanteils aus. Die Beliebtheit dieses Segments wird durch die Verbraucherpräferenz für Produkte mit Zahnaufhellungsvorteilen und lang anhaltender Atemfrische angetrieben. Die breite Verfügbarkeit dieser Produkte über Offline- und Online-Einzelhandelskanäle, kombiniert mit ansprechenden Aromen und attraktiver Verpackung, macht sie für viele zu einer praktischen Wahl. Marketingkampagnen, die ästhetische Vorteile betonen, steigern die Nachfrage weiter. Trotz wachsendem Bewusstsein für Mundgesundheit bleiben kosmetische Mundwässer eine bevorzugte Option für Verbraucher, die schnelle und sichtbare Ergebnisse in ihrer täglichen Mundpflegeroutine suchen.

Therapeutische Mundwässer gewinnen schnell an Beliebtheit und werden voraussichtlich das am schnellsten wachsende Segment sein, mit einem prognostizierten CAGR von 6,18 % zwischen 2026 und 2031. Dieses Wachstum wird hauptsächlich durch zunehmende Zahnarztempfehlungen für Produkte mit antimikrobiellen und fluoridbasierten Inhaltsstoffen zur Behandlung von Problemen wie Gingivitis, Zahnbelag und Parodontalerkrankungen angetrieben. Verbraucher vertrauen zunehmend auf fortschrittliche Formulierungen mit klinisch nachgewiesenen Vorteilen, was die Akzeptanz fördert. Wachsendes Gesundheitsbewusstsein, Tele-Zahnheilkunde-Beratungen und Mundgesundheitskampagnen fördern die Verwendung von therapeutischen Mundwässern. Dieser Wandel unterstreicht einen wachsenden Trend, bei dem Verbraucher Mundwasser als wesentlichen Bestandteil der präventiven Mundpflege und nicht nur als kosmetisches Produkt betrachten.

Nach Art: Organisches Segment wächst trotz konventioneller Führungsposition stark

Konventionelle Mundwasserformulierungen dominierten den Markt im Jahr 2025 und machten 86,22 % des gesamten Marktanteils aus. Ihre Beliebtheit ist größtenteils auf ihre weite Verfügbarkeit im Einzelhandel, den etablierten Markenruf und die Vertrautheit der Verbraucher mit traditionellen Aromen und Inhaltsstoffen zurückzuführen. Diese Produkte werden oft als zuverlässige und wirksame Lösungen für die tägliche Mundhygiene vermarktet, was bei einem breiten Publikum Anklang findet. Ihre Erschwinglichkeit und Benutzerfreundlichkeit machen sie für Verbraucher, die grundlegende Mundpflege suchen, zu einer praktischen Wahl. Trotz des Aufkommens neuer Trends sind konventionelle Mundwässer weltweit weiterhin die bevorzugte Option für viele Haushalte.

Andererseits gewinnen organische Mundwässer schnell an Beliebtheit und werden voraussichtlich bis 2031 mit einem robusten CAGR von 7,77 % wachsen. Dieses Wachstum wird durch das zunehmende Verbraucherinteresse an natürlichen und nachhaltigen Produkten sowie die Präferenz für alkohol- und chemikalienfreie Formulierungen angetrieben. Organische Mundwässer enthalten oft pflanzenbasierte Inhaltsstoffe und umweltfreundliche Verpackungen, die umweltbewusste Käufer ansprechen. Gesundheitsorientierte Verbraucher werden auch von diesen Produkten wegen ihrer sanften, aber wirksamen Mundpflegevorteile angezogen. Da das Bewusstsein für Clean-Label- und nachhaltige Praktiken wächst, schaffen organische Mundwässer eine bedeutende Nische im Markt und ziehen sowohl neue als auch bestehende Nutzer an.

Nach Endverbraucher: Stabilität des Erwachsenenmarktes steht im Kontrast zur Innovation im Kindersegment

Im Jahr 2025 stellten Erwachsene das größte Segment im Mundwasser-Markt dar und machten 88,30 % des gesamten Marktanteils aus. Diese Dominanz ist hauptsächlich auf die weit verbreitete Verwendung von Mundwasser als Teil der täglichen Mundpflegeroutine bei Erwachsenen zurückzuführen. Die Verfügbarkeit verschiedener Produkte, die auf spezifische Mundgesundheitsbedürfnisse wie Zahnfleischpflege und Atemfrische zugeschnitten sind, hat dieses Segment weiter gestärkt. Vertrauenswürdige Marken, bekannte Aromen und wirksame Marketingkampagnen, die Komfort und Mundgesundheitsvorteile betonen, sprechen weiterhin erwachsene Verbraucher an. Das wachsende Bewusstsein für die langfristige Aufrechterhaltung der Mundhygiene hat die Bedeutung von Mundwasser in der Mundpflegeroutine von Erwachsenen gefestigt.

Das Kindermundwassersegment hingegen wird voraussichtlich erheblich wachsen, mit einem prognostizierten CAGR von 6,96 % bis 2031. Dieses Wachstum wird durch das zunehmende elterliche Bewusstsein für die Bedeutung früher Mundhygienegewohnheiten angetrieben. Kinderzahnärzte empfehlen aktiv Mundwasser für Kinder, um Karies zu verhindern und gesunde Zähne zu fördern. Um dieser Nachfrage gerecht zu werden, führen Unternehmen Produkte mit kindergerechten Aromen, bunter Verpackung und interaktiven Designs ein, um die Mundpflege für Kinder attraktiver zu gestalten. Diese Bemühungen zielen darauf ab, Kinder früh zu guten Mundhygienegewohnheiten zu ermutigen und gleichzeitig der steigenden Nachfrage nach sicheren und wirksamen Produkten speziell für jüngere Nutzer zu begegnen.

Nach Verpackungstyp: Nachhaltigkeit treibt das Wachstum von Beuteln trotz Dominanz von Flaschen voran

In Flaschen abgefüllte Mundwasserformate waren im Jahr 2025 die führende Wahl im Markt und hielten 66,92 % des gesamten Marktanteils. Ihre Beliebtheit resultiert aus ihrer Benutzerfreundlichkeit, Haltbarkeit und Verfügbarkeit in Einzelhandelsgeschäften wie Supermärkten und Apotheken. Verbraucher finden Mundwasser in Flaschen für die tägliche Mundpflege praktisch, da das Design eine einfache Dosierung und gleichmäßige Anwendung ermöglicht. Die robuste Verpackung gewährleistet auch die Produktqualität und stärkt das Vertrauen in etablierte Marken. Diese Faktoren machen Flaschenformate zu einer zuverlässigen und bevorzugten Option für eine breite Palette von Nutzern, die nach wirksamen Mundhygienelösungen suchen.

Beutelformate gewinnen unterdessen schnell an Beliebtheit und werden voraussichtlich bis 2031 mit einem CAGR von 5,44 % wachsen. Ihr leichtes und kompaktes Design macht sie kostengünstig für den Versand und entspricht der wachsenden Nachfrage nach nachhaltiger Verpackung. Viele Marken vermarkten Beutel als umweltfreundliche Alternativen, die umweltbewusste Verbraucher ansprechen. Ihr nachfüllbarer Charakter bietet Nutzern eine praktische und budgetfreundliche Option, die Abfall reduziert und gleichzeitig die Mundhygiene aufrechterhält. Dieses aufkommende Segment bietet Marken die Möglichkeit, Verbraucher anzusprechen, die sowohl Komfort als auch Nachhaltigkeit bei ihren Mundpflegeprodukten suchen.

Nach Vertriebskanal: E-Commerce verändert traditionelle Einzelhandelsmuster

���ܱ�����ä����ٱ�/��������ä����ٱ� waren im Jahr 2025 die führenden Vertriebskanäle im Mundwasser-Markt und hielten 36,10 % des gesamten Marktanteils. Diese Verkaufsstätten ziehen aufgrund ihrer Bequemlichkeit und Zugänglichkeit eine große Anzahl von Kunden an. Produkte werden strategisch in den Regalen platziert, um Impulskäufe zu fördern, was es Verbrauchern erleichtert, Mundwasser bei regulären Einkaufsfahrten mitzunehmen. Aktionen, Rabatte und In-Store-Werbung steigern den Absatz in diesen Einzelhandelsformaten weiter. Das Vertrauen und die Vertrautheit mit Supermärkten und Hypermärkten machen sie zu einer bevorzugten Wahl für den Kauf von Mundpflegeprodukten.

Der Online-Einzelhandel wächst jedoch schnell und wird bis 2031 voraussichtlich einen CAGR von 7,99 % erreichen. Dieses Wachstum wird durch die zunehmende Beliebtheit von Abonnementdiensten, die eine regelmäßige Produktlieferung gewährleisten, und zielgerichtete Online-Werbung, die auf individuelle Präferenzen zugeschnitten ist, angetrieben. E-Commerce-Plattformen bieten auch Komfort, da Verbraucher von zu Hause aus einkaufen und auf ein breiteres Produktsortiment zugreifen können, einschließlich exklusiver Angebote und Bündel. Hersteller nutzen diese Plattformen, um direkt mit Kunden in Kontakt zu treten und personalisierte Aktionen anzubieten sowie die Markentreue zu stärken. Infolgedessen wird der Online-Einzelhandel zu einem wesentlichen Kanal für die Erweiterung der Reichweite von Mundwasserprodukten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen bedeutenden Anteil von 35,20 % am Mundwasser-Markt, angetrieben durch hohe Verbraucherausgaben, starke Zahnarztempfehlungen und klare regulatorische Leitlinien zur Fluoridverwendung und Produktaussagen. Während der Markt in dieser Region weiter wächst, hat sich das Tempo aufgrund der weit verbreiteten Akzeptanz und Marktsättigung verlangsamt. Um diese Herausforderung zu bewältigen, führen Unternehmen innovative therapeutische Produkte ein, wie beispielsweise Lösungen für Mundtrockenheit (Xerostomie) und periimplantäre Pflege, um spezifische Verbraucherbedürfnisse zu erfüllen und neue Umsatzmöglichkeiten zu erschließen.

Die Region Asien-Pazifik verzeichnet das stärkste Wachstum mit einem prognostizierten CAGR von 6,72 %. Dieses Wachstum wird durch die wachsende Mittelschicht in städtischen Gebieten, den verbesserten Zugang zu Zahnversicherungen und den Einfluss sozialer Medien bei der Förderung besserer Mundhygienegewohnheiten unterstützt. Länder wie China und Indien treiben diese Nachfrage an, wobei Chinas expandierende Städte der zweiten Reihe und Indiens schulbasierte Mundgesundheitsinitiativen eine bedeutende Rolle spielen. Die Verbraucherpräferenzen für alkoholfreie und pflanzliche Formulierungen, wie Grüntee- oder Nelkengeschmack, ermutigen globale Marken, ihre Produkte an lokale Geschmäcker und Vorlieben anzupassen.

In Europa wächst der Markt stetig, da umweltbewusste Verbraucher zunehmend recycelbare Verpackungen und organische Inhaltsstoffe bevorzugen, was den strengen kosmetischen Vorschriften der Europäischen Union entspricht. Im Nahen Osten und in Afrika variieren die Akzeptanzraten erheblich. Wohlhabendere Länder des Golfkooperationsrats übernehmen Premiumprodukte ähnlich denen in westlichen Märkten, während ländliche Gebiete in Afrika Mundwasser weiterhin als nicht wesentliches Produkt betrachten. In Lateinamerika zeigt der Markt gemischte Tendenzen. Brasiliens wachsende kieferorthopädische Behandlungen steigern die Nachfrage nach therapeutischen Mundwässern, aber wirtschaftliche Herausforderungen und Währungsschwankungen in anderen Ländern begrenzen die Preisflexibilität und das allgemeine Marktwachstum.

Wettbewerbslandschaft

Der Mundwasser-Markt ist mäßig konsolidiert, wobei die Top-5-Unternehmen ungefähr 70 % des gesamten Marktanteils ausmachen. Große multinationale Unternehmen profitieren von Größenvorteilen in Forschung, Entwicklung und Marketing. So erweiterte beispielsweise die Übernahme von TheraBreath durch Church & Dwight für 580 Millionen USD das Portfolio an therapeutischen Produkten und stärkte seine Marktposition. Ähnlich konzentriert sich Colgate-Palmolive auf die Entwicklung proprietärer Inhaltsstoffe, wie Cetylpyridinium-Fluorid-Mischungen, um Partnerschaften mit Zahnärzten zu stärken und den Wettbewerb durch Handelsmarken zu reduzieren.

Innovation im Markt konzentriert sich zunehmend auf spezialisierte Mundwasserprodukte, die für spezifische Erkrankungen entwickelt wurden, wie post-implantäre Heilung, Plaqueentdeckung oder Speicheldiagnostik. Start-ups nutzen schnellere klinische Studien, um diese Nischenprodukte einzuführen. E-Commerce-fokussierte Marken nutzen Abonnementmodelle und Datenanalysen, um Geschmacksoptionen und Dosierungsempfehlungen anzupassen und so die Dominanz traditioneller Einzelhandelsspieler herauszufordern. Nachhaltigkeit wird ebenfalls zu einem zentralen Fokus, wobei Unternehmen wie Lion sich verpflichten, bis 2026 vollständig recycelbare Verpackungen einzuführen, da ökologische Verantwortung nun als Standarderwartung und nicht mehr als einzigartiges Verkaufsargument gilt.

Kapitalinvestitionen in der Branche sind auf fortschrittliche Technologien ausgerichtet, wie Mikroverkapselung für eine bessere Wirkstoffabgabe, KI-gesteuerte Geschmacksentwicklung und Anlagen für Verpackungen mit Recyclingmaterial nach Verbrauchergebrauch (PCR). Unternehmen priorisieren auch die Validierung von Produktaussagen durch begutachtete Studien und Realwelt-Evidenz, da Verbraucher zunehmend Transparenz und wissenschaftliche Grundlage einfordern. Um das Vertrauen informierter und forschungsorientierter Käufer zu gewinnen, stärken Unternehmen die Zusammenarbeit mit Universitäten und veröffentlichen Open-Access-Studien, die für die Erlangung eines Wettbewerbsvorteils wichtiger werden als traditionelle Werbung.

Marktführer im Mundwasser-Bereich

Colgate-Palmolive Company

Kenvue Inc.

Procter & Gamble Company

GlaxoSmithKline plc

Unilever plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: David's Health Lifesciences führte das „Fresh Breath Mouthwash” (Atemfrische-Mundwasser) ein, das Hydroxi enthält, eine fluorid- und alkoholfreie Formel, die mit Nano-Hydroxylapatit entwickelt wurde, um die Zahnfleischentgiftung und die Schmelzgesundheit zu fördern.

- Februar 2025: Colgate-Palmolive brachte in Nordamerika das Mundwasser „Colgate Total Active Prevention” auf den Markt. Das Produkt konzentrierte sich auf eine umfassende Mundgesundheit, indem es auf mehrere Zahnprobleme abzielt und fortschrittlichen Schutz gegen Bakterien und Plaqueaufbau bietet.

- Februar 2024: Sensodyne führte in Indien sein erstes Mundwasser mit der Einführung der Variante „Complete Protection+” ein. Die alkoholfreie Formulierung wurde entwickelt, um gegen Zahnempfindlichkeit, Schmelzabrieb und Karies zu schützen, während sie ein erfrischendes kühles Minzaroma ohne Brenngefühl bietet.

- März 2023: TheraBreath erweiterte sein Produktportfolio durch die Einführung seines ersten Kindermundwassers auf dem Markt. Das Unternehmen entwickelte das Produkt mit Fluorid als Wirkstoff und bietet es in drei zertifiziert organischen Geschmacksrichtungen an – Wacky Watermelon, Grapes Galore und Strawberry Splash.

Globaler Mundwasser-Marktberichtsumfang

Mundwasser ist eine antibakterielle Flüssigkeitslösung, die für die Mundhygiene in Form von Reinigung und Spülung des Mundes, des Zahnfleisches und der Zähne verwendet wird. Antibakterielles Mundwasser bietet lang anhaltende Frische und vollständigen Schutz. Darüber hinaus beugt es Parodontitis, Zahnfleischbluten und Mundgeruch mit den darin enthaltenen medizinischen Inhaltsstoffen vor, die jeden Winkel des Mundes durchdringen.

Der globale Mundwasser-Markt ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in konventionell und therapeutisch unterteilt. Basierend auf dem Vertriebskanal ist der untersuchte Markt in ���ܱ�����ä����ٱ�/��������ä����ٱ�, Convenience-Stores, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle unterteilt. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, darunter Nordamerika, Europa, ��ü�岹��������첹, Asien-Pazifik, der Nahe Osten und Afrika.

Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Wertes (USD) ermittelt.

| Therapeutisch |

| Kosmetisch |

| Organisch |

| Konventionell |

| Kinder |

| Erwachsene |

| Flaschen |

| Beutel |

| Sonstige |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Apotheken/Drogerien |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Therapeutisch | |

| Kosmetisch | ||

| Nach Art | Organisch | |

| Konventionell | ||

| Nach Endverbraucher | Kinder | |

| Erwachsene | ||

| Nach Verpackungstyp | Flaschen | |

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Apotheken/Drogerien | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Mundwasser-Markt im Jahr 2026?

Der Mundwasser-Markt beläuft sich im Jahr 2026 auf 6,63 Milliarden USD und wird voraussichtlich bis 2031 mit einem CAGR von 4,47 % einen Wert von 8,25 Milliarden USD erreichen.

Welche Region wächst beim Mundwasserabsatz am schnellsten?

Asien-Pazifik verzeichnet bis 2031 den höchsten CAGR von 6,72 %, angetrieben durch Urbanisierung und wachsendes Mundgesundheitsbewusstsein.

Welches Segment zeigt das schnellste Wachstum im Mundwasserbereich?

Therapeutische Formulierungen expandieren mit einem CAGR von 6,18 % aufgrund von Zahnarztempfehlungen und der Positionierung im Bereich der Präventivpflege.

Wie verändert E-Commerce die Kategorie?

Der Online-Einzelhandel wächst mit einem CAGR von 7,99 %, da Abonnementmodelle, personalisierte Empfehlungen und Direktverbraucherstrategien an Beliebtheit gewinnen.

Seite zuletzt aktualisiert am: