Metagenomik �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

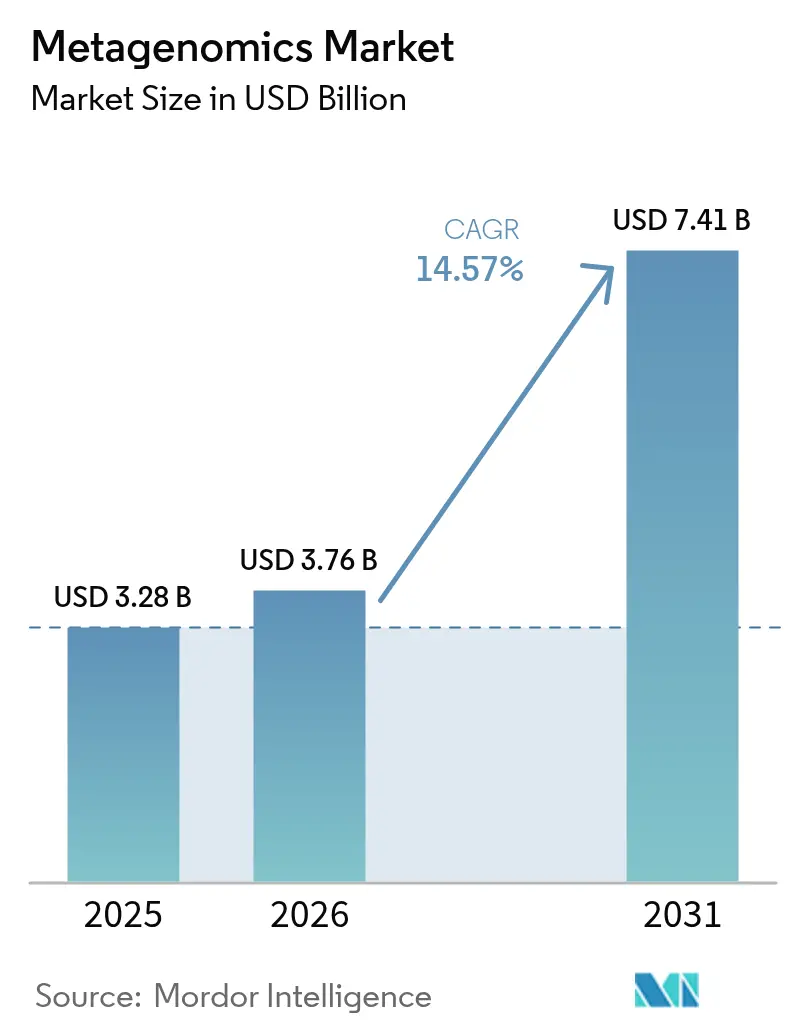

| �Ѳ�����ٲ���öß�� (2026) | 3.76 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.57% CAGR |

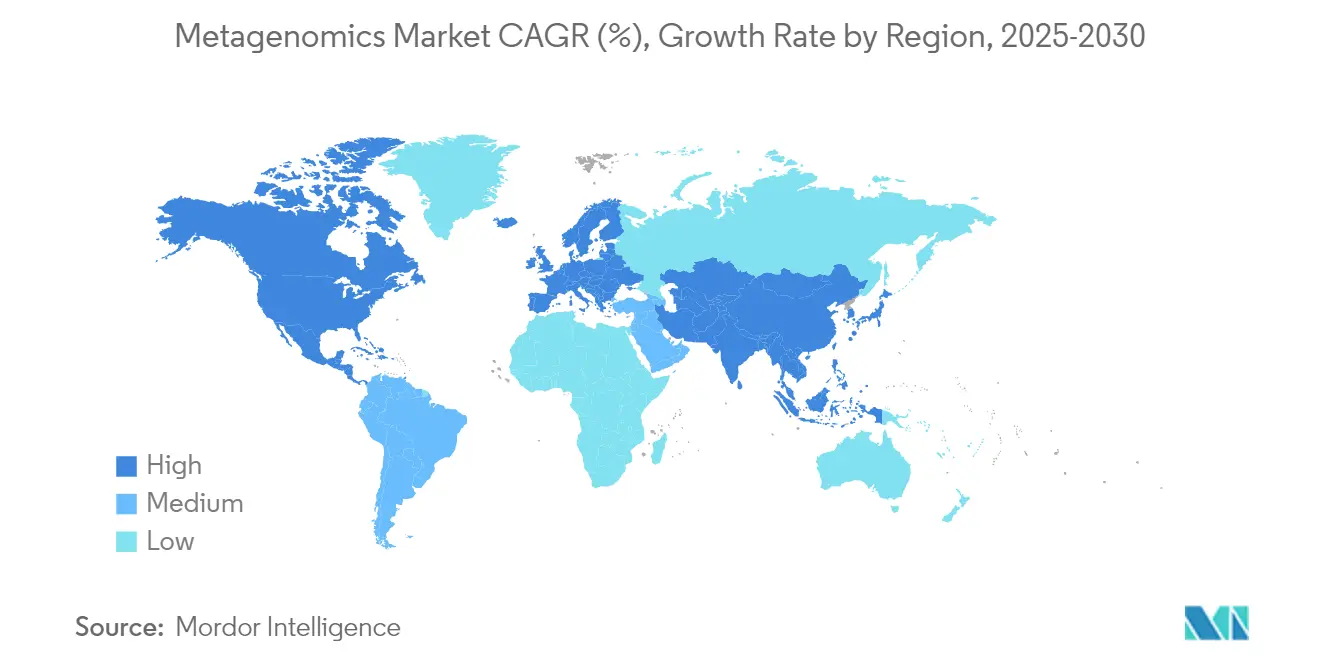

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Metagenomik Marktanalyse von ���ϲ�����

Die Metagenomik �Ѳ�����ٲ���öß�� wird im Jahr 2026 auf 3,76 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 3,28 Milliarden USD, mit Prognosen für 2031 von 7,41 Milliarden USD, was einer CAGR von 14,57 % über den Zeitraum 2026–2031 entspricht. Die zunehmende Integration von künstlicher Intelligenz (KI) mit Sequenzierungsplattformen verkürzt die Pathogenidentifizierungszeit von Tagen auf Stunden und wandelt den Metagenomik Markt von forschungsorientiert zu klinisch unverzichtbar. Rasante Kostenkompression – die Preise für die Gesamtgenomsequenzierung fielen von 100 Millionen USD im Jahr 2001 auf etwa 500 USD im Jahr 2023 – war das Ergebnis routinemäßiger klinischer und umweltbezogener Anwendungsfälle. Nordamerika behält die Führungsposition, während der asiatisch-pazifische Raum die schnellste Akzeptanzsteigerung verzeichnet, da Regierungen nationale Mikrobiom-Programme subventionieren und Vorschriften harmonisieren. Auch die Produktdynamik entwickelt sich weiter: Kits & Reagenzien behalten den größten Anteil der Ausgaben, während auslagernde Dienstleistungen schneller expandieren, was den Mangel an internen Bioinformatik-Fachkräften widerspiegelt. Der Wettbewerbsdruck nimmt zu, da KI-native Neueinsteiger und eine 100-USD-pro-Genom-Technologie die Preismacht etablierter Anbieter bedrohen.

Wichtigste Erkenntnisse des Berichts

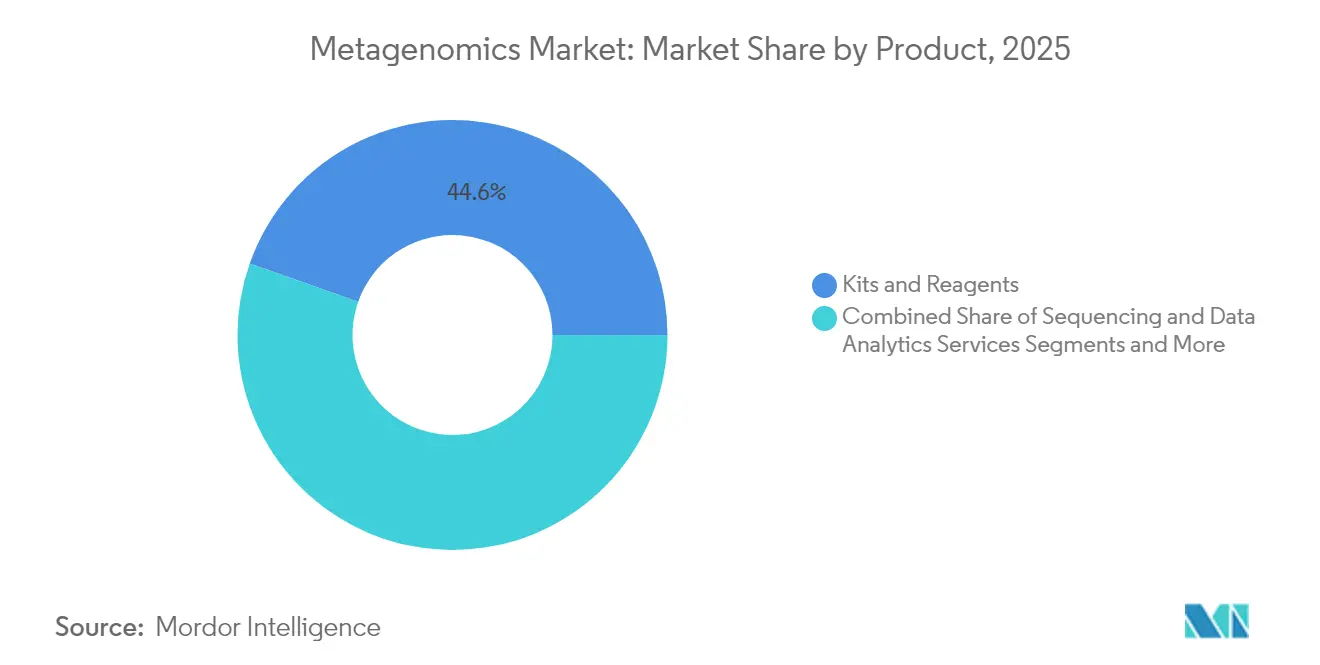

- Nach Produktkategorie hielt Kits & Reagenzien im Jahr 2025 einen Metagenomik Marktanteil von 44,60 %, während Sequenzierungs- & Datenanalysedienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen werden.

- Nach Technologieklasse erfassten sequenzierungsbasierte Arbeitsabläufe im Jahr 2025 einen Anteil von 62,10 % am Metagenomik Markt, während die Langlesende Sequenzierung der dritten Generation voraussichtlich mit einer CAGR von 20,90 % wachsen wird.

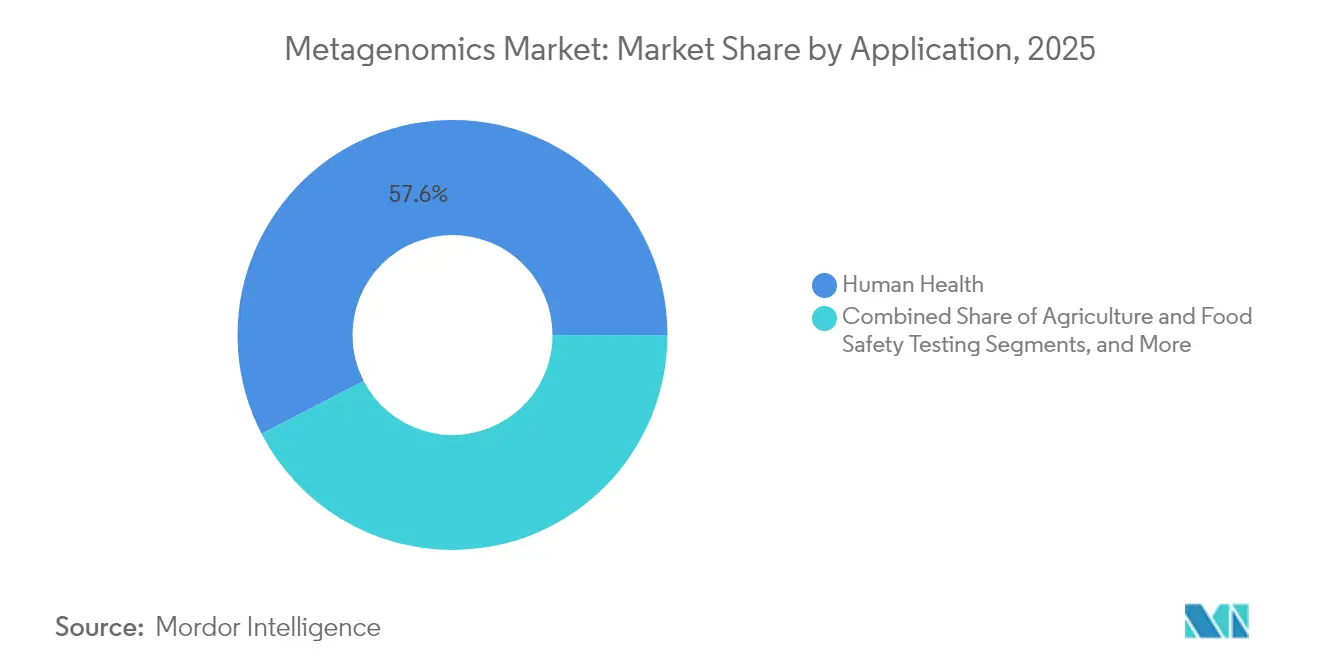

- Nach Anwendung dominierte Humangesundheit im Jahr 2025 mit 57,60 % des Metagenomik Marktanteils; Umweltüberwachung und Bioremediation sollen bis 2031 mit einer CAGR von 23,20 % wachsen.

- Nach Endnutzer entfielen auf akademische und Forschungseinrichtungen im Jahr 2025 40,90 % der Metagenomik �Ѳ�����ٲ���öß��, während klinische Diagnostiklabore die schnellste CAGR von 16,60 % verzeichneten.

- Geografisch gesehen repräsentierte Nordamerika 46,20 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum auf dem Weg zu einer CAGR von 16,20 % bis 2031 ist.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Metagenomik Markttrends und -Einblicke

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Ausgaben für Forschung und Entwicklung in der Metagenomik | +3.20% | Global; stärkster Effekt in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten der Hochdurchsatz-Sequenzierung | +4.10% | Global, beschleunigter Einsatz im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Verbesserungen bei Bibliothekspräparations- und Bioinformatik-Pipelines | +2.80% | Nordamerika & EU führend; asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Aufkommen von Ultra-Langlesender Sequenzierung mit Auflösung auf Stammniveau | +2.30% | Globale Forschungszentren, klinische Labore in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Point-of-Care-Metagenomik-Plattformen für Infektionskrankheiten | +1.90% | Nordamerika & EU, Ausdehnung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nationale Mikrobiom-Daten-Commons-Initiativen | +1.40% | Vereinigte Staaten, EU, China | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Ausgaben für Forschung und Entwicklung in der Metagenomik

Pharmazeutische und biotechnologische Unternehmen verstärken ihre Metagenomik-Investitionen, da mikrobielle Zielstrukturen zunehmend neuartigen Arzneimittelentwicklungsprogrammen zugrunde liegen. Thermo Fisher Scientific hat 40–50 Milliarden USD für Akquisitionen vorgesehen, die metagenomik-angrenzende Fähigkeiten stärken, was das Bekenntnis der Führungsebene signalisiert, dass Therapeutika der nächsten Generation mikrobiomzentrierte Daten erfordern. Das Humanes-Virom-Programm der NIH (Nationale Gesundheitsinstitute) leitet rund 2,5 Millionen USD in die Toolentwicklung bis 2026 und fördert akademisch-industrielle Allianzen, die die klinische Translation beschleunigen.[1]Nationale Gesundheitsinstitute, "Förderungsmöglichkeit des Humanen-Virom-Programms," nih.govStaatliche Zuschüsse wie die Initiative Ökologie und Evolution von Infektionskrankheiten der Nationalen Wissenschaftsstiftung mit einem Budget von 32 Millionen USD für das Geschäftsjahr 2025 fördern multidisziplinäre Forschung, die Metagenomik mit computergestützter Modellierung verknüpft.[2]Nationale Wissenschaftsstiftung, "Ökologie und Evolution von Infektionskrankheiten," nsf.gov

Sinkende Kosten der Hochdurchsatz-Sequenzierung

Die Preise für die Gesamtgenomsequenzierung fielen im Jahr 2024 auf 600 USD und ermöglichten so eine weit verbreitete klinische Anwendung. Ultima Genomics disrumpierte die Branchennormen weiter, indem es ein 100-USD-Genom mit Q60-Genauigkeit erreichte und damit etablierte Anbieter zwang, Margen zu komprimieren und Produktzyklen zu beschleunigen.[3]Edward Dutka, "Q60-Genauigkeit bei 100 USD pro Genom," science.orgZusätzliche Preissenkungen, wie die Element-AVITI-Plattform der Universität Minnesota, positionieren die Sequenzierung der nächsten Generation nun unterhalb von Illuminas Flaggschiff NovaSeq bei vergleichbarem Durchsatz. Budgetäre Verschiebungen weg von Kapitalausstattungen hin zu Bioinformatik-Expertise gestalten die Laborkostenstrukturen um.

Kontinuierliche Verbesserungen bei Bibliothekspräparations- und Bioinformatik-Pipelines

Die Pipeline-Automatisierung reduziert die Hands-on-Zeit und das Kontaminationsrisiko und ermöglicht so Routinediagnostik in nicht-spezialisierten Umgebungen. QIAGENs Digital-Insights-Einheit integriert KI-gestützte Analysen, die die Bearbeitungszeit von Tagen auf Stunden verkürzen. Illuminas DRAGEN-Metagenomik-Workflow nutzt NVIDIA-GPUs für Echtzeit-Berechnungen. Maschinenlernmodelle erreichen eine Sensitivität von 93,6 % und eine Spezifität von 93,8 % bei der Erkennung von Atemwegsviren und übertreffen damit die RT-PCR.

Aufkommen von Ultra-Langlesender Sequenzierung mit Auflösung auf Stammniveau

Oxford Nanopore Technologies und Pacific Biosciences liefern Leseweiten, die lang genug sind, um vollständige mikrobielle Genome zu assemblieren, strukturelle Varianten und Resistenzgene aufzudecken, die kurzlesende Methoden übersehen. Die Auflösung auf Stammniveau verbessert die Ausbruchsuntersuchung, das antimikrobielle Stewardship und die Verfolgung von Verschmutzungsquellen.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Gesamtkosten umfassender metagenomischer Workflows | -2.80% | Global, besonders stark in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bioinformatikern für die Dateninterpretation | -1.90% | Global, akut im asiatisch-pazifischen Raum und in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Datenschutz- und ethische Bedenken hinsichtlich zufälliger humaner genomischer Befunde | -1.50% | Vorwiegend EU & Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Exportkontrollrisiken, die Enzym- und Reagenzien-Lieferketten stören | -1.20% | Globale Lieferketten, akute Auswirkungen auf den China-US-Handel | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Gesamtkosten umfassender metagenomischer Workflows

Obwohl die Sequenzierung selbst günstiger ist, bleiben die Gesamtbetriebskosten hoch, sobald Recheninfrastruktur, Speicherung und Akkreditierung einbezogen werden. Ein Pentagon-Pilotprojekt kam zu dem Schluss, dass die tägliche metagenomische Bioüberwachung 10- bis 100-mal zu teuer für den Routineeinsatz bleibt, sofern Proben-Pooling und Virtualisierung nicht weiter ausgereift sind. Niedrig- und mittellohnstarke Regionen zahlen bis zu 4.500 USD pro Genom, da Logistik- und Zollgebühren die Verbrauchspreise in die Höhe treiben.

Mangel an qualifizierten Bioinformatikern für die Dateninterpretation

Die globale Nachfrage nach Spezialisten, die Daten im Petabyte-Maßstab in klinische Leitlinien übersetzen können, übersteigt das Angebot. Die meisten Universitätsprogramme konzentrieren sich noch auf Nasslab-Mikrobiologie oder allgemeine Informatik, was eine Ausbildungslücke in der angewandten Metagenomik hinterlässt. Kleinere Kliniken haben Schwierigkeiten, Fachkräfte zu rekrutieren, was die Nachfrage nach Managed-Service-Providern und Cloud-Analyseportalen antreibt, wobei Qualitätskontrollschritte nach wie vor menschliche Aufsicht erfordern.

Segmentanalyse

Nach Produkt: Dienstleistungen nehmen zu trotz Dominanz der Reagenzien

Kits & Reagenzien behielten 44,60 % des Umsatzes 2025, da jeder Sequenzierungslauf standardisierte Verbrauchsmaterialien verbraucht, die reproduzierbare Ergebnisse gewährleisten. Sequenzierungs- & Datenanalysedienstleistungen skalieren jedoch mit einer CAGR von 17,85 %, was die Präferenz der Labore widerspiegelt, rechenintensive Schritte an spezialisierte Anbieter auszulagern. Die Metagenomik �Ѳ�����ٲ���öß�� für Dienstleistungen wird voraussichtlich bis 2031 mehr als dreifach wachsen. Instrumente & Verbrauchsmaterialien behalten eine stetige Ersatznachfrage, während Cloud-gestützte Software-Pipelines Barrieren für ressourcenbeschränkte Einrichtungen senken.

Der Outsourcing-Schwung verstärkt sich, da Regulierungsbehörden überprüfbare Pipelines verlangen, die kleine Labore selten intern aufbauen. QIAGENs Digital-Insights-Partnerschaft mit großen Cloud-Anbietern veranschaulicht, wie Dienst-Ökosysteme wiederkehrende Gebühren erzielen, während Novogenes Hochdurchsatz-Modell wettbewerbsfähige Preisstufen für akademische Konsortien bietet. Diese Kombination aus Compliance-Belastung und Mangel an Bioinformatik-Fachkräften dürfte zweistelliges Wachstum für Managed Services über den Prognosezeitraum aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Technologie: Dritte Generation disrumpiert Kurzlesende Dominanz

Sequenzierungsbasierte Arbeitsabläufe repräsentierten 62,10 % des Metagenomik Marktanteils im Jahr 2025, doch langlasende Plattformen der dritten Generation expandieren mit einer CAGR von 20,90 %. Langlasende Sequenzierungen assemblieren vollständige mikrobielle Genome, decken Plasmid-gebundene Resistenzgene auf und quantifizieren epigenetische Modifikationen in Echtzeit. Funktionsbasierte Protokolle bleiben eine Nische, sind jedoch für die Bioprozessoptimierung unverzichtbar, während ampliconbasierte Ansätze in der kostensensiblen Überwachung weiterhin Bestand haben. Die Metagenomik �Ѳ�����ٲ���öß�� für Langlesende Anwendungen sollte bis 2031 2,28 Milliarden USD überschreiten, katalysiert durch krankenhausgebundene Infektionskontrollprogramme und groß angelegte Umweltprojekte.

Echtzeit-Nanoporen-Sequenzierung ermöglicht feldtaugliche Diagnostik an Grenzübergängen und abgelegenen landwirtschaftlichen Betrieben. Forscher, die Langlesende DNA- und RNA-Sequenzierung kombinieren, korrelieren nun aktive Genexpression mit genomischem Kontext, eine Fähigkeit, von der erwartet wird, dass sie neue antiinfektive Zielstrukturen erschließt. Unterdessen streben Plattformanbieter nach Standardisierung, damit hybride Assemblierungen die Tiefe kurzlesender Sequenzierungen mit dem Kontext langlasender verbinden.

Nach Anwendung: Umweltüberwachung beschleunigt sich über das Gesundheitswesen hinaus

Humangesundheit bleibt die größte Anwendung mit 57,60 % des Umsatzes 2025, da klinische Diagnostik und pharmazeutische Entdeckung auf hochauflösende Mikrobiom-Daten angewiesen sind. Doch Umweltüberwachung und Bioremediation wachsen am schnellsten mit einer CAGR von 23,20 %, gestützt durch Klimaanpassungsmandate und unternehmensweite Netto-Null-Verpflichtungen. Von der Ölunfallbeseitigung bis zur Abwasserüberwachung zahlen Regierungen und multinationale Unternehmen zunehmend für mikrobielles Gemeinschaftsprofiling anstelle chemischer Tests. Die Metagenomik �Ѳ�����ٲ���öß�� für Umweltanwendungen wird bis 2031 voraussichtlich viermal so groß sein.

Schnelle Mikrobiom-Tests kommen auch der Ertragsoptimierung von Nutzpflanzen und der Lebensmittelauthentizitätsprüfung zugute und reduzieren das Rückrufrisiko sowie die Rückverfolgbarkeit. In klinischen Umgebungen leitet die metagenomische Überwachung antimikrobieller Resistenz die Stewardship-Politik und reduziert den Einsatz von Breitspektrum-Antibiotika in Tertiärkrankenhäusern um messbare Margen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Klinische Labore wechseln von Forschungswerkzeugen

Akademische und Forschungseinrichtungen machten 40,90 % der Ausgaben 2025 aus und unterstreichen die akademischen Wurzeln der Metagenomik. Klinische Diagnostiklabore wachsen jedoch mit einer CAGR von 16,60 %, da die FDA die Anforderungen an laboreigene Testentwicklungen klärt und Kostenträger Erstattungscodes einführen. Wenn die Erstattungsrate auf Kurs bleibt, wird die Metagenomik �Ѳ�����ٲ���öß�� für klinische Labore die akademische Nachfrage wahrscheinlich vor 2031 übertreffen. Pharmazeutische und biotechnologische Unternehmen integrieren weiterhin Mikrobiom-Daten in Target-Discovery-Pipelines und sichern so eine nachhaltige Nachfrage nach Hochdurchsatz-Sequenzierung.

Auftragsforschungsorganisationen (CROs) profitieren von kleineren Biotechnologie-Kunden, die End-to-End-Projekte auslagern, einschließlich Nasslab-Arbeit, Bioinformatik und regulatorische Dokumentation. Umwelt- und Lebensmitteltestlabore erweitern ihre metagenomische Kapazität, um strengeren Pathogen-Überwachungsregeln in Nordamerika und der Europäischen Union zu entsprechen.

Geografische Analyse

Nordamerika kontrollierte 46,20 % des globalen Umsatzes im Jahr 2025 aufgrund etablierter Sequenzierungsinfrastruktur, dichter Biotech-Cluster und günstiger Erstattungsbedingungen. Bundesstaatliche Projekte wie das NIH-All-of-Us-Forschungsprogramm leiten weiterhin Fördermittel in mikrobiomintensive Protokolle und erhalten so die Inlandsnachfrage aufrecht. Kanadas Initiative zur Präzisionsgesundheit stärkt darüber hinaus die regionalen Sequenzierungsvolumina.

Europa behält eine robuste Position bei und profitiert vom Horizont-Europa-Förderstrom sowie der unterstützenden Haltung der Europäischen Arzneimittelagentur gegenüber realen Mikrobiom-Daten. Grenzüberschreitende klinische Studien integrieren zunehmend metagenomische Endpunkte und fördern standardisierte Datenpipelines über europäische Referenzlabore hinweg. Die Region beherbergt auch mehrere führende Bioinformatik-Softwareanbieter, die Plattformen global exportieren.

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Geografie mit einer CAGR von 16,20 % bis 2031 dar. Chinas Nationalbankenerweiterung und Indiens Genome-India-Initiative sind Beispiele für staatlich finanzierte Programme, die darauf abzielen, veraltete Infrastruktur zu überholen. Inländische Akteure wie BGI nutzen kosteneffiziente Plattformen wie DNBSEQ-T7, um die lokale Akzeptanz voranzutreiben und gleichzeitig Lösungen nach Afrika und Lateinamerika zu exportieren. Singapur und ��ü���ǰ��� investieren stark in KI-gestützte Präzisionsmedizin-Pilotprojekte und positionieren die gesamte Region als Testbett für End-to-End-Metagenomik-Ökosysteme. Der Nahe Osten und Afrika zeigen ein nascentes, aber wachsendes Interesse, da Behörden für die öffentliche Gesundheit die Abwasserüberwachung zur Früherkennung von Ausbrüchen einsetzen – ��ü�岹��������첹 arbeitet mit europäischen Laboren zusammen, um Protokolle zu übertragen und lokale Talentpipelines aufzubauen.

Wettbewerbslandschaft

Der Metagenomik Markt weist eine moderate Konzentration auf, da Illumina rund 80 % des DNA-Sequenzierungsumsatzes hält, doch diese Dominanz sieht sich durch KI-native Neueinsteiger und Ultra-Niedrigkosten-Chemie erodiert. Etablierte Anbieter verfolgen vertikale Integration, wobei Thermo Fisher Scientific mehr als 4 Milliarden USD jährlich für Akquisitionen ausgibt, die Probenaufbereitung, Analysesoftware und Cloud-Lieferung verbinden. QIAGEN setzt verstärkt auf Digital-Insights-Abonnements, um seinen Umsatzmix in Richtung wiederkehrender Datendienste zu verschieben.

Disruptoren wie Ultima Genomics senken den Preis pro Genom und zwingen etablierte Anbieter, Innovationsroadmaps neu auszurichten. Die tragbaren Sequenziergeräte von Oxford Nanopore und die HiFi-Reads von Pacific Biosciences bieten eine Genauigkeit, die nun mit kurzlesenden Benchmarks konkurriert und die klinische Akzeptanz verbreitert. KI entwickelt sich rasch zum entscheidenden Differenzierungsmerkmal, wie Karius veranschaulicht, dessen FDA-designierter Durchbruchstest standardmäßige Atemwegspanels übertrifft, indem er gleichzeitig nach Tausenden von Pathogenen sucht.

Partnerschafts-Ökosysteme expandieren. Illumina arbeitete mit NVIDIA zusammen, um multiomic-KI-Pipelines zu beschleunigen, während bioMérieux mit Illumina für die bakterielle Ausbruchsüberwachung in Laboren für die öffentliche Gesundheit zusammenarbeitet. QIAGENs Allianz mit der McGill-Universität konzentriert sich auf Protokolle für Proben mit geringer Biomasse und unterstreicht, wie sehr Lieferanten auf akademische Zentren für Validierungsstudien angewiesen sind. Dienstleister wie Novogene und Element Biosciences unterbieten gerätebasierte Modelle, indem sie Sequenzierung-als-Dienstleistung mit transparenter Preisgestaltung anbieten und damit kleinere Einrichtungen ansprechen, die Kapitalausgaben nicht rechtfertigen können.

�ѱ�ٲ�����Դdz�����-�������Գ����Դ�ü������

Illumina, Inc

PerkinElmer Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd

Novogene Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Illumina stellt eine constellation-kartierte Lesetechnologie und eine 5-Basen-Lösung vor, die gleichzeitig genetische und Methylierungssignale profiliert, und zielt auf eine Vermarktung im Jahr 2026 ab, um multiomic-Workflows zu optimieren.

- Februar 2025: Thermo Fisher Scientific kündigt eine Akquisition der Purification & Filtration-Einheit von Solventum im Wert von 4,1 Milliarden USD an, um die Biologika-Produktion zu stärken, mit einer Synergieprojizierung von 125 Millionen USD bis zum fünften Jahr.

- Januar 2025: Illumina und NVIDIA schließen eine Partnerschaft, um DRAGEN-Algorithmen mit NVIDIA-GPUs für KI-gestützte multiomic-Analysen zur Beschleunigung der Arzneimittelentdeckung zu verbinden.

- Dezember 2024: QIAGEN veröffentlicht eine KI-gestützte Erweiterung der Ingenuity Pathway Analysis, die automatisch biologische Erkenntnisse aus komplexen Datensätzen generiert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut ���ϲ����� umfasst der Metagenomics-Markt alle Umsätze, die mit Reagenzien, Verbrauchsmaterialien, Instrumenten, Sequenzierungs- und Datenanalysediensten erzielt werden, die eine ungezielte genomische Profilerstellung von gemischten mikrobiellen Gemeinschaften in klinischen, ökologischen, industriellen und landwirtschaftlichen Proben ermöglichen. Unsere Studie erfasst nur neue Produkt- und Dienstleistungsumsätze, die während des Kalenderjahres auf dem freien Markt in Rechnung gestellt werden.

Ausschluss vom Geltungsbereich: kundenspezifische Bioinformatiksoftware, die im Rahmen nichtkommerzieller akademischer Zuschüsse entwickelt wird, wird nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Produkt

- Sequenzierungs- & Datenanalysedienstleistungen

- Kits & Reagenzien

- Instrumente & Verbrauchsmaterialien

- Software & Pipeline-Tools

- Sonstige

- Nach Technologie

- Sequenzierungsbasierte Metagenomik

- Funktionsbasierte Metagenomik

- Langlesende Sequenzierung der dritten Generation

- Ampliconbasierte gezielte Sequenzierung

- Metatranskriptomik

- Nach Anwendung

- Humangesundheit

- Umweltüberwachung & Bioremediation

- Landwirtschaft & Lebensmittelsicherheitstests

- Sonstige

- Nach Endnutzer

- Akademische & Forschungseinrichtungen

- Pharmazeutische & Biotechnologieunternehmen

- Klinische Diagnostiklabore

- Umwelt- & Lebensmitteltestlabore

- CROs & Dienstleistungsanbieter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten halbstrukturierte Gespräche und Fragebögen mit Laborleitern, Krankenhausmikrobiologen, CRO-Managern, Anbietern von Bioinformatik-Tools und regionalen Händlern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. In diesen Gesprächen wurden die Preiskurven für Kits, die pro Projekt gekauften durchschnittlichen Lesetiefen und die sich abzeichnenden Auslöser für die klinische Einführung validiert, wodurch unsere Modellannahmen verfeinert wurden.

Desk Research

Wir begannen mit der Auswertung frei verfügbarer Tier-1-Datensätze wie NIH GenBank-Freigabestatistiken, NCBI Sequence Read Archive Upload-Volumen, EU-OS antimikrobielle Resistenz-Dashboard, WHO Global Pathogen Surveillance Updates und USDA landwirtschaftliche Mikrobiomversuche; diese halfen uns beim Benchmarking von Sequenzierungsdurchsatz, Probenvolumen und Finanzierungsmustern. Unsere Analysten untersuchten auch von Fachleuten begutachtete Artikel in Nature Microbiology und Environmental Microbiology, 10-Ks von Unternehmen, SEC-Filings und Notizen von Fachverbänden, gefolgt von selektiven Abfragen von D&B Hoovers und Questel Patent Analytics für die Aufteilung der Einnahmen von Lieferanten und die Geschwindigkeit des geistigen Eigentums.

Weitere Recherchen betrafen Zollsendungscodes für DNA-Extraktionskits, Beschaffungsbekanntmachungen, die über Tenders Info ausgewertet wurden, und Nachrichten über Preisänderungen, die über Dow Jones Factiva erfasst wurden. Diese Liste dient der Veranschaulichung; viele andere offene und kostenpflichtige Quellen wurden zur Bestätigung und zum Füllen von Lücken angezapft.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion, die den globalen NGS-Output (Gb) mit den durchschnittlich benötigten Reads pro metagenomischem Arbeitsablauf verknüpft, multipliziert mit den gemischten ASPs, liefert den Basisjahreswert. Ausgewählte Bottom-up-Kontrollen, Roll-ups der Lieferanteneinnahmen und stichprobenartige Laborbeschaffungsübersichten kalibrieren die Gesamtwerte. Zu den Schlüsselvariablen gehören die Fließzellenkosten pro Gigabasis, der durchschnittliche Bibliotheksvorbereitungsdurchsatz, die Anzahl der auf Metagenomik ausgerichteten klinischen Studien, die staatlichen F&E-Ausgaben für Genomik und die Preise für öffentliche Cloud-Speicher. Bei den Zehnjahresprognosen wird eine multivariate Regression mit einer Szenarioanalyse zum Rückgang der Sequenzierungskosten und der F&E-Intensität im Gesundheitswesen angewendet. Lücken in den granularen Lieferantendaten werden durch regional gewichtete ASP-Imputation geschlossen, die durch Befragung von Händlern validiert wurde.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen zweistufigen Peer-Review durch Analysten, einen Abgleich mit unabhängigen Branchenkennzahlen und die Beseitigung von Anomalien vor der Freigabe. Wir aktualisieren das Modell jährlich und lösen Zwischenprüfungen aus, wenn wesentliche Ereignisse wie größere Preissenkungen, große Finanzierungsrunden oder regulatorische Veränderungen eintreten.

Warum die Metagenomics Baseline von Mordor das Vertrauen der Entscheidungsträger genießt

Veröffentlichte Schätzungen weichen oft ab; Umfang, Preiskörbe, Aktualisierungsrhythmus und Validierungstiefe stimmen selten überein. Unsere disziplinierte Variablenauswahl und jährliche Aktualisierung machen unsere Zahlen zu einem zuverlässigen Bezugspunkt für Planer.

Zu den wichtigsten Faktoren, die zu einer Diskrepanz führen, gehören die Frage, ob Einnahmen aus Dienstleistungen berücksichtigt werden, die Behandlung älterer Sanger-Workflows und die Aggressivität der Annahmen für die langfristigen Sequenzierungskosten.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,28 MRD. USD (2025) | ���ϲ����� | - |

| USD 2,25 B (2024) | Globale Unternehmensberatung A | schließt Datenanalysedienste aus und verwendet statische ASPs |

| USD 2,00 B (2023) | Industrieverband B | älteres Basisjahr, keine primäre Validierung der Bausatzmengen |

| 1,81 MRD. USD (2023) | Fachzeitschrift C | lässt das Segment der Umwelttests aus und wendet konservative klinische Aufnahmekriterien an |

Zusammengenommen zeigt der Vergleich, dass ���ϲ����� eine ausgewogene Ausgangsbasis liefert, die Kunden nachverfolgen, nachbilden und darauf aufbauen können, wenn Umfang, frische Primärdaten und Quervergleiche zusammenkommen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Metagenomik Markt?

Der Metagenomik Markt beläuft sich im Jahr 2026 auf 3,76 Milliarden USD und wird voraussichtlich bis 2031 7,41 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Metagenomik Markt?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 16,20 %, da nationale Genomikprogramme Infrastruktur und regulatorische Harmonisierung fördern.

Warum wachsen Sequenzierungs- & Datenanalysedienstleistungen so schnell?

Labore lagern Bioinformatik zunehmend aus, da Fachkräftemangel und Compliance-Anforderungen interne Pipelines kostspielig machen; das Dienstleistungssegment wächst mit einer CAGR von 17,85 %.

Wie unterscheidet sich die Langlesende Sequenzierung von traditionellen kurzlesenden Methoden?

Langlesende Plattformen assemblieren vollständige mikrobielle Genome und erkennen strukturelle Varianten in Echtzeit, was eine CAGR von 20,90 % für Anwendungen der Langlesenden Sequenzierung der dritten Generation antreibt.

Was sind die wichtigsten Hemmnisse für die Metagenomik-Branche?

Hohe Gesamtkosten für Workflows und ein globaler Mangel an Bioinformatikern sind die größten Barrieren, die zusammen das CAGR-Wachstum um etwa 4,7 Prozentpunkte dämpfen.

Welches Unternehmen dominiert derzeit den DNA-Sequenzierungsumsatz?

Illumina kontrolliert rund 80 % des globalen DNA-Sequenzierungsumsatzes, sieht sich jedoch aufkommendem Wettbewerb durch kosteneffizient-disruptive und KI-native Neueinsteiger gegenüber.

Seite zuletzt aktualisiert am: