Massenspektrometrie-Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.64 Milliarden US-Dollar |

| Marktgröße (2031) | 10.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Massenspektrometrie-Marktanalyse von ���ϲ�����

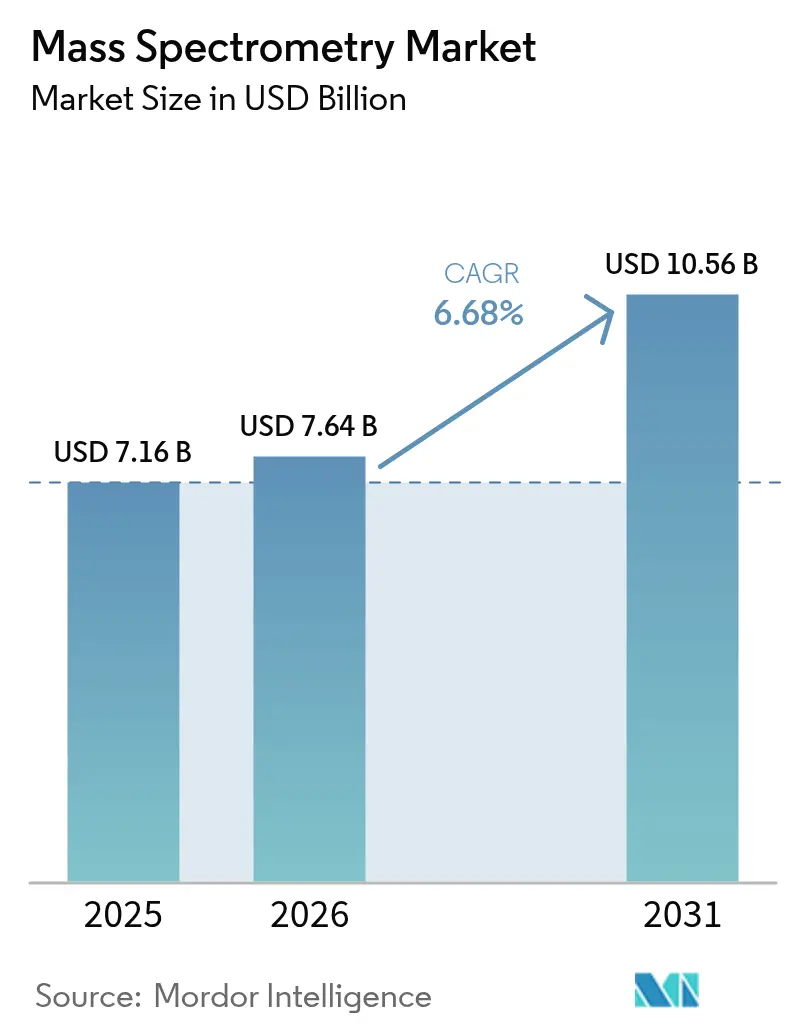

Die Größe des Massenspektrometrie-Marktes wird voraussichtlich von 7,16 Mrd. USD im Jahr 2025 und 7,64 Mrd. USD im Jahr 2026 auf 10,56 Mrd. USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 6,68 % verzeichnen.

Die zunehmende molekulare Komplexität in biopharmazeutischen Pipelines, strengere Lebensmittelsicherheitsgrenzwerte und die Verbreitung KI-gestützter Echtzeit-Analytik verkürzen analytische Zyklen von Stunden auf Minuten und steigern die Instrumentenauslastungsraten in pharmazeutischen, umweltbezogenen und klinisch-diagnostischen Bereichen. Hochauflösende Hybridsysteme bilden die Grundlage der meisten Upgrade-Entscheidungen, da Labore niedrigere Nachweisgrenzen für PFAS, Mykotoxine und Spurenelementverunreinigungen anstreben. Anbieter schichten gleichzeitig Cloud-Software auf veraltete Hardware, sodass Labore die Peakannotation automatisieren und die Konformität mit 21 CFR Part 11 ohne größere Kapitalaufwendungen sicherstellen können. Dieses Zusammentreffen von Treibern verlagert den Umsatz in Richtung Informatik, auch wenn Hardware den Löwenanteil der Ausgaben behält.

Wichtigste Erkenntnisse des Berichts

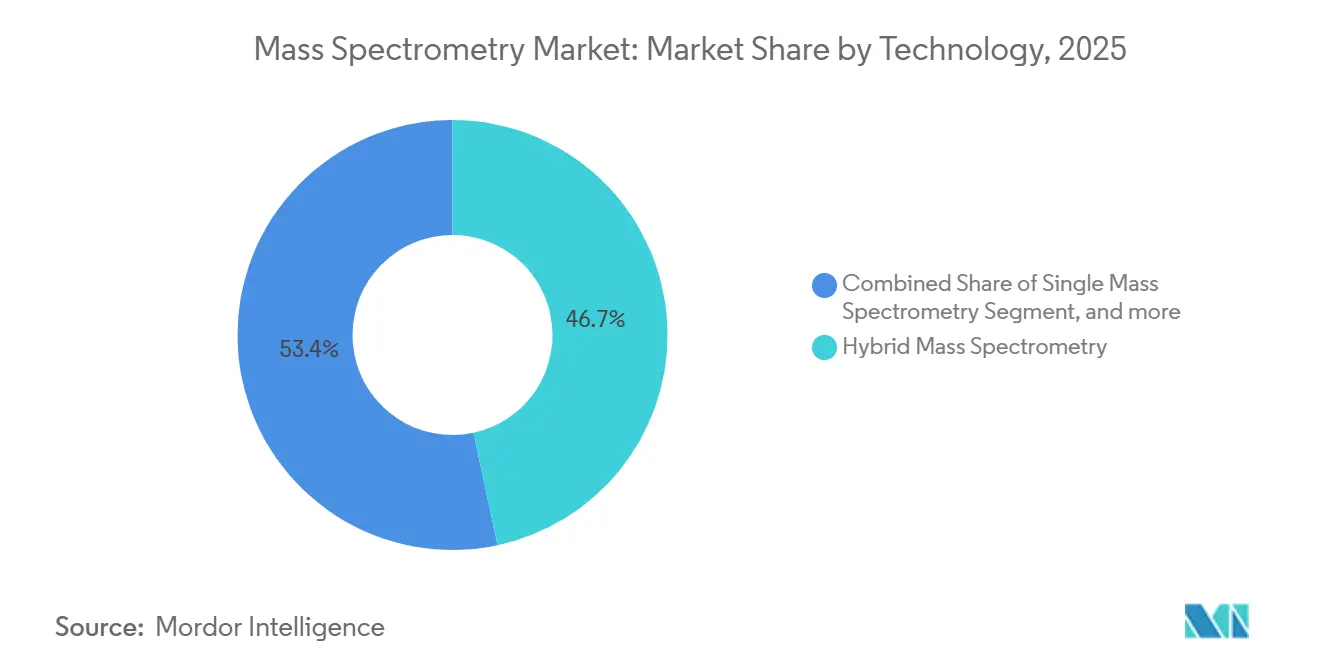

- Nach Technologie führten Hybridplattformen im Jahr 2025 mit einem Umsatzanteil von 46,65 %, während MALDI-TOF bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen wird, angetrieben durch die zeitkritische Pathogenidentifikation in der klinischen Mikrobiologie.

- Nach Komponente entfielen im Jahr 2025 70,43 % des Umsatzes auf Instrumente; Softwareplattformen entwickeln sich mit einer CAGR von 8,76 % auf der Grundlage maschinenlerngestützter Dateninterpretation.

- Nach Anwendung hielten Pharmazeutika und Biotechnologie im Jahr 2025 einen Anteil von 34,56 % am Umsatz; klinische Diagnostik und Proteomik sind mit einer CAGR von 9,54 % die am schnellsten wachsenden Segmente, angetrieben durch den Ausbau der Präzisionsmedizin.

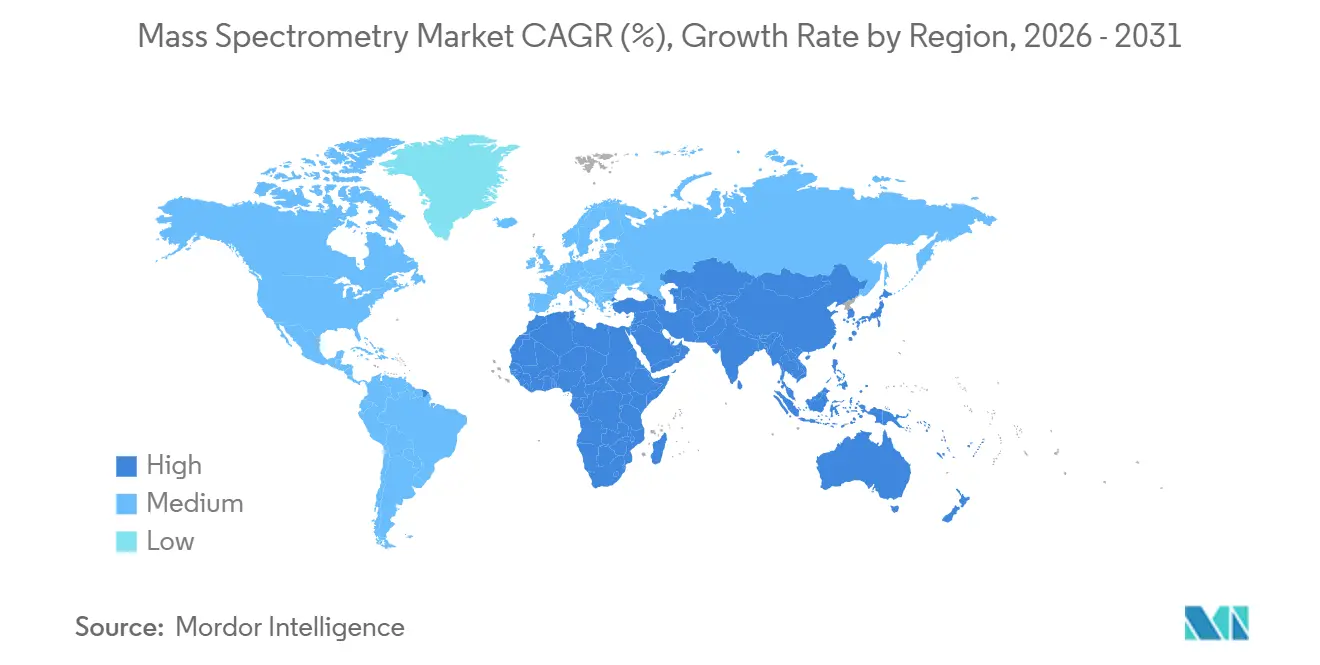

- Nach Geografie erfasste Nordamerika im Jahr 2025 42,65 % des Umsatzes, während Asien-Pazifik mit 7,54 % wächst, da China und Indien die Biologika-Herstellung und Umweltüberwachung ausbauen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Massenspektrometrie-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Komplexität der biopharmazeutischen Pipeline | +1.2% | Nordamerika und die Europäische Union dominieren; Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Strenge globale Lebensmittelsicherheitsvorschriften | +1.0% | Europäische Union führend; Nordamerika und Asien-Pazifik folgen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Finanzierung der Multi-Omics-Forschung | +0.9% | Nordamerika, Europäische Union, China | Langfristig (≥ 4 Jahre) |

| Zunehmende Umweltüberwachungsauflagen | +0.8% | Nordamerika und Europäische Union als Kern; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Dateninterpretation | +0.7% | Frühe Einführung in Nordamerika, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Verbreitung tragbarer Systeme für die Sicherheit | +0.5% | Flughäfen und Grenzübergänge in Nordamerika, Europäischer Union, Nahem Osten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Komplexität der biopharmazeutischen Pipeline

Antikörper-Wirkstoff-Konjugate, bispezifische Antikörper und Zelltherapien machen mehr als 40 % des aktiven IND-Dossiers der FDA aus, und jede Klasse erfordert orthogonale Massenspektrometrie für die Intaktmassenverifizierung, Linkerstabilität und Glykoform-Kartierung[1]Food and Drug Administration, "Investigational New Drug Submissions," fda.gov. Die NIH erhöhte ihr Budget für Strukturbiologie und Proteomik im Haushaltsjahr 2025 auf 2,1 Mrd. USD und zweckbindete Mittel für Orbitrap- und Q-TOF-Systeme zur Auflösung posttranslationaler Modifikationen auf Einzelaminosäureauflösung. Auftragsmanufakturer in Indien und China installieren hybride Quadrupol-Flugzeit-Plattformen, um westliche Einreichungsanforderungen zu erfüllen, die massenbasierte Identitätstests gegenüber herkömmlichen chromatografischen Retentionszeitprüfungen bevorzugen. Thermo Fisher verzeichnete im Jahr 2025 einen Anstieg der Orbitrap-Lieferungen an biopharmazeutische Kunden im Asien-Pazifik-Raum um 22 % und unterstreicht damit den regionalen Schwenk hin zur hochauflösenden Analyse. Der Wandel steigert den Serviceumsatz, da Nutzer Mehrjahreswartungsverträge abschließen, um eine Betriebszeit von 95 % zu gewährleisten.

Strenge globale Lebensmittelsicherheitsvorschriften

Die Europäische Union erweiterte ihre Datenbank für Höchstgehalte an Pestizidrückständen im Jahr 2025 auf 1.100 Pestizid-Kulturpflanzen-Paare und verpflichtete Lebensmitteltestlabore, jedes Paar mit akkreditierten Referenzmaterialien zu validieren. Triple-Quadrupol-LC-MS/MS dominiert, da es isobare Pestizide wie Chlorpyrifos und Chlorpyrifos-methyl in fetthaltigen Matrices unterscheidet. Japan übernahm 2024 parallele Multirückstandsregeln, was innerhalb von 12 Monaten zu einem Anstieg der LC-MS/MS-Ausschreibungen um 30 % führte. Brasilien folgte mit obligatorischen Isotopenverdünnungstests für Aflatoxine bei allen Maisexporten in die EU ab September 2025. Diese Auflagen schaffen einen Ersatzzyklus, der die verbleibende Instrumentenlebensdauer außer Kraft setzt und Upgrades selbst für nach 2020 angeschaffte Systeme erzwingt.

Zunehmende Finanzierung der Multi-Omics-Forschung

Das NIH Molecular Transducers of Physical Activity Consortium verpflichtete sich 2025 zu 170 Mio. USD, um bewegungsinduzierte metabolomische und proteomische Veränderungen zu kartieren, was synchronisierte LC-MS- und GC-MS-Workflows an 11 klinischen Standorten erfordert[2]National Institutes of Health, "FY 2025 Budget in Brief," nih.gov. Die chinesische Wissenschaftsstiftung sagte 2024 CNY 1,8 Mrd. (250 Mio. USD) für Proteogenomik-Hardware zu und spezifizierte Top-Down-Massenspektrometrie für die Varianten-zu-Protein-Translation. Waters berichtete, dass 35 % der Auftragseinnahmen aus dem akademischen Bereich im Jahr 2025 Softwaremodule enthielten, die Genomik-, Metabolomik- und Proteomik-Datensätze zusammenführen, gegenüber 18 % im Jahr 2023. Programme der Präzisionsonkologie integrieren nun die Peptidquantifizierung mit der Sequenzierung der nächsten Generation und erfordern Instrumente mit Femtomol-Empfindlichkeit und einem dynamischen Bereich von 5 Größenordnungen.

Zunehmende Umweltüberwachungsauflagen

Die PFAS-Regel der EPA, die ab Januar 2027 gilt, schreibt vierteljährliche Tests auf sechs Perfluoralkylsäuren bei Nachweisgrenzen unter 4 ppt vor, was nur mit hochauflösenden Orbitrap- oder Q-TOF-Systemen erreichbar ist. US-Staatslabore in Michigan, New Jersey und Kalifornien begannen Ende 2024 mit der Bestellung dieser Plattformen, da sich Triple-Quadrupol-Einheiten als anfällig für Interferenzen durch gelösten organischen Kohlenstoff erwiesen. Europa fügte im März 2025 24 neu auftretende Schadstoffe in seine Wasserrahmenrichtlinie auf und zwang zur Verwendung von Verdachtsscreening-Workflows, die auf Bibliotheken mit exakter Masse basieren. Das indische Umweltkontrollgremium schrieb 2025 Ausschreibungen für 50 ICP-MS-Instrumente aus, um Schwermetallablagerungen in Städten zu verfolgen, die sich an den WHO-PM-2,5-Zielen orientieren. Wiederkehrende Reagenzien- und Softwareausgaben in Höhe von 25 %–30 % des ursprünglichen Kaufpreises sichern langfristige Anbietereinnahmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten | −0.6% | Global, mit ausgeprägten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Massenspektrometrie-Personal | −0.5% | Nordamerika und Europäische Union am stärksten betroffen; wachsender Druck in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenverwaltung und Cybersicherheit | −0.4% | Global, höchstes Bewusstsein in regulierten Pharma- und Kliniklaboren | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei kritischen Komponenten | −0.3% | Nordamerika und Asien-Pazifik-Fertigungsstätten abhängig von Halbleiterteilen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapital- und Betriebskosten

Eine vollständig konfigurierte LC-MS/MS-Plattform mit Autosampler und Compliance-Software kostet nahezu 400.000 USD, und Nutzer budgetieren weitere 60.000 USD pro Jahr für Service und Verbrauchsmaterialien. Im Jahr 2024 eingeführte Leasingprogramme reduzieren die Vorabkosten um 40 %, lassen Leasingnehmer jedoch weiterhin die Wartung tragen, die über fünf Jahre 70 % der Gesamtbetriebskosten ausmacht. Fourier-Transform-Instrumente verbrauchen kontinuierlich 15 kW, was bei Industrietarifen 18.000 USD pro Jahr an Stromkosten verursacht – ein Problem für Labore mit instabilen Netzen oder hohen Tarifen. EU- und japanische Regulierungsbehörden schreiben eine vollständige Revalidierung bei Eigentümerwechsel vor, was die Attraktivität von Gebrauchtinstrumenten mindert.

Mangel an qualifiziertem Massenspektrometrie-Personal

Die ASMS berichtete, dass 43 % der US-Labore im Jahr 2025 Massenspektrometrie-Stellen länger als 6 Monate unbesetzt hatten, wobei die Mediangehälter für erfahrenes Personal auf 95.000 USD stiegen – ein Anstieg von 28 % gegenüber 2022[3]American Society for Mass Spectrometry, "2025 Workforce Survey," asms.org. Nur 22 % der US-amerikanischen Chemie-Promotionsprogramme bieten dedizierte Lehrveranstaltungen an, und weniger als 10 Universitäten ermöglichen praktischen Zugang zu Hybrid- oder hochauflösenden Systemen. Anbieterschulungen schließen einige Lücken – Thermo Fisher führte 2025 340 Kurse durch, gegenüber 210 im Jahr 2023 –, konzentrieren sich jedoch auf Routinebetrieb statt auf fortgeschrittene Fehlerbehebung. Labore im Asien-Pazifik-Raum stellen zunehmend pensionierte nordamerikanische und europäische Spezialisten auf 12-Monats-Verträge ein, die bis zu 200.000 USD pro Person kosten, was die Betriebsbudgets erhöht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: MALDI-TOF gewinnt klinische Bedeutung

MALDI-TOF-Plattformen werden voraussichtlich bis 2031 jährlich um 8,54 % wachsen und damit die breitere Rate von 6,68 % übertreffen, da Krankenhaus-Mikrobiologielabore die Technologie für die tagesgleiche Identifikation von Bakterien und Pilzen einsetzen. Der Bruker MALDI Biotyper, 2024 von der FDA für Workflows direkt aus der Blutkultur zugelassen, verkürzt die Zeit bis zum Ergebnis von 48 Stunden auf unter 30 Minuten und spart 3.500 USD pro Sepsisfall. Hybride Triple-Quadrupol-LC-MS/MS-Systeme, die 46,65 % des Umsatzes im Jahr 2025 ausmachen, dominieren die pharmazeutische Qualitätskontrolle und Multirückstandspestizidtests dank unübertroffener gezielter Quantifizierung. Quadrupol-Flugzeit-Analysatoren gewinnen in der Proteomik für die datenunabhängige Akquisition an Bedeutung, während Orbitrap und FT-ICR trotz eines bescheidenen Umsatzanteils von 12 % Goldstandards für auflösungsintensive Aufgaben bleiben. Einzelanalysator-Instrumente, einst Hauptstützen von Lehrlaboren, verlieren an Boden, da die Preise für Hybridgeräte sinken. Die ICP-MS-Nachfrage beschleunigt sich in Halbleiterfabriken, die Metallverunreinigungen unter 1 ppb nachweisen müssen.

Breitere Technologieeinführungstrends gestalten den Massenspektrometrie-Markt neu. Anbieter vermarkten nun firmware-aktualisierbare Plattformen, die Akquisitionsmodi ohne Hardware-Tausch hinzufügen, die Instrumentenlebensdauer verlängern und Elektronikschrott reduzieren. Der Massenspektrometrie-Markt für Technologiesegmente neigt sich zu Systemen mit eingebetteter Ionenmobilität, um isobare Spezies in komplexen Matrices zu trennen. Hybridplattformen erfassten 46,65 % des Massenspektrometrie-Marktanteils im Jahr 2025 und spiegeln die Präferenz der Käufer für Flexibilität gegenüber Einzelzweckdesigns wider. Da die regulatorischen Grenzwerte strenger werden, werden die Verkäufe hochauflösender, massengenauer Plattformen bis 2031 voraussichtlich 4,9 Mrd. USD erreichen, mit einer CAGR von 8,1 %, angeführt von Orbitrap und Q-TOF. Gleichzeitig finden tragbare Systeme unter 100.000 USD bei der Sicherheitsüberprüfung und im Umwelt-Feldtest Anklang und eröffnen einen sekundären Upgrade-Pfad für ältere Tischgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software übertrifft das Hardwarewachstum

Instrumente machten 70,43 % des Umsatzes im Jahr 2025 aus, aber Software und Informatik werden voraussichtlich jährlich um 8,76 % wachsen, da Labore ihre Budgets auf automatisierte Datenverarbeitung und regulatorische Dokumentation verlagern. Thermo Fishers Compound Discoverer 3.4 integriert maschinelles Lernen, das falsch positive Ergebnisse beim nicht-zielgerichteten Screening um 35 % reduziert. Agilents MassHunter Cloud zentralisiert Methodenbibliotheken über standortübergreifende Netzwerke, erleichtert FDA-Prüfpfade und treibt Abonnementumsätze an. Der Massenspektrometrie-Softwaremarkt wird bis 2031 voraussichtlich 2,1 Mrd. USD überschreiten, angetrieben durch stetige jährliche Lizenzerneuerungen.

Detektor- und Ionenquellenersatz generiert vorhersehbare Nachmarkteinkünfte, wobei Elektronenvervielfacherröhren und Mikrokanalplatten im Durchschnitt alle 5 Jahre ausgetauscht werden. Serviceumsätze – Installation, Kalibrierung, vorbeugende Wartung – machen einen dauerhaften Anteil von 12 % am Komponentenumsatz aus und wachsen schneller als Hardware. Waters steigerte seine Servicesparte im Jahr 2025 um 9 % gegenüber dem Vorjahr, da Nutzer angesichts von Personalengpässen garantierte Betriebszeiten anstrebten. SCIEXs firmware-zentrierter ZenoTOF 7600+ veranschaulicht den Schwenk hin zu softwaredefinierten Instrumenten: Neue Akquisitionsmodi werden remote heruntergeladen, verlängern die Nutzungsdauer und reduzieren Elektronikschrott. Da sich dieser Wandel vertieft, überdenken Teilnehmer der Massenspektrometrie-Branche ihre Portfolios an geistigem Eigentum, um Algorithmen statt Hardwarepatente in den Vordergrund zu stellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Klinische Diagnostik beschleunigt sich

Klinische Diagnostik und Proteomik entwickeln sich bis 2031 mit einer CAGR von 9,54 % – dem steilsten Wert unter den Anwendungen. Die FDA ließ 2025 14 MS-basierte laborentwickelte Tests zu, die Immunsuppressiva, Vitamin-D-Metaboliten und erweiterte Neugeborenenscreening-Panels abdecken, und validierte damit die Massenspektrometrie in der Routinepathologie. Pharmazeutische und biotechnologische Arbeiten, der größte Anteil mit 34,56 % im Jahr 2025, reifen, da sich regulatorische Techniken stabilisieren. Lebensmittel- und Getränketests folgen mit einer CAGR von 7,1 %, gestützt durch erweiterte Pestizid- und Mykotoxin-Panels, während die Umweltanalytik um 7,8 % aufgrund von PFAS- und Mikroplastik-Auflagen wächst.

Forensische Toxikologielabore weiteten ihre Einkäufe aus, um mehr als 200 Fentanyl-Analoga abzudecken, die Immunoassays umgehen. Petrochemische Betriebe setzten GC-MS/MS für die Inline-Prozessstromüberwachung ein und verdrängten damit Flammenionisationsdetektoren. Die akademische Forschung, die 11 % des Umsatzes ausmacht, spiegelt die staatliche Finanzierung wider: Horizont Europa stellte für 2024–2027 95 Mrd. EUR bereit, wobei 18 % für Biowissenschaftsstipendien mit starkem MS-Workflow-Anteil vorgesehen sind. Der Massenspektrometrie-Marktanteil fragmentiert sich, da Anbieter schlüsselfertige Kits – Lipidomik, Glykomik, PFAS – einführen, die die Einstiegshürde für Nicht-Spezialisten senken und Folgeeinnahmen aus Verbrauchsmaterialien generieren.

Geografische Analyse

Nordamerika macht 42,65 % des Umsatzes im Jahr 2025 aus, angetrieben durch konzentrierte pharmazeutische Forschung und Entwicklung, strenge FDA-Leitlinien zur MS-Methodenvalidierung und frühe Einführung von Umwelttests. Die PFAS-Regel der EPA allein wird voraussichtlich zwischen 2025 und 2027 Instrumentenverkäufe in Höhe von 400 Mio. USD an staatliche und kommunale Labore antreiben. Kanada investierte 90 Mio. CAD (66 Mio. USD) in Hochdurchsatz-Proteomik an der Universität von British Columbia und positioniert sich damit als Multi-Omics-Zentrum. Mexikos Expansion in der Auftragsherstellung von Biologika fügte 2024–2025 12 Einrichtungen hinzu, die jeweils mehrere LC-MS/MS-Systeme bestellten.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,54 % bis 2031. Chinas Regulierungsbehörde genehmigte 2025 22 Biosimilars, für die jeweils Massenspektrometrie-Vergleichsdossiers erforderlich sind, was die Plattformnachfrage ankurbelt. Indiens API-Exporte erreichten im Haushaltsjahr 2025 28 Mrd. USD, ein Anstieg von 19 % gegenüber dem Vorjahr, wobei ICP-MS und LC-MS/MS zentral für die Verunreinigungsprofilierung sind. Japan weitete im April 2025 die Erstattung für MS-basierte Vitamin-D-Tests aus und fügte 2 Millionen jährliche Tests hinzu, während südkoreanische Chipfabriken ICP-MS für die Reinstwasserkontrolle bei Sub-3-nm-Knoten einsetzten.

Europa machte 28 % des Umsatzes im Jahr 2025 aus. Das 55-%-Emissionsminderungsziel des Grünen Deals katalysiert die VOC- und PM-Zusammensetzungsüberwachung mittels hochauflösender Massenspektrometrie. Das Vereinigte Königreich erweiterte sein Neugeborenenscreening-Panel 2024 auf 35 Erkrankungen und veranlasste 14 Regionallabore, auf Tandem-MS-Plattformen aufzurüsten. Naher Osten und Afrika mit einem Anteil von 6 % wachsen um 6,9 %, da die GCC-Staaten Lebensmittelsicherheitslabore ausbauen, während ��ü�岹��������첹s Wachstum von 6,2 % auf Brasiliens Umweltauflagen und Argentiniens Pharmaexporten beruht, obwohl Währungsschwankungen Investitionsausgaben begrenzen.

Wettbewerbslandschaft

Die fünf führenden Anbieter – Thermo Fisher, Agilent, Waters, SCIEX, Shimadzu – kontrollieren etwa 60 % der globalen Umsatzbasis und verleihen dem Massenspektrometrie-Markt eine moderate Konzentration. Etablierte Branchenakteure nutzen installierte Basen und gebündelte Workflows von der Probenvorbereitung bis zur Cloud-Analytik. Thermo Fishers Übernahme eines deutschen KI-Softwarespezialisten im Jahr 2025 unterstreicht den Schwenk hin zu Datenwissenschaft als Differenzierungsmerkmal. Bruker meldete 2024–2025 14 Patente an, die auf der Trapped-Ion-Mobility-Spektrometrie basieren, und strebt nach inkrementeller Trennung in komplexen Proteomen.

Nischenanbieter nutzen Lücken bei Tragbarkeit und Kosten. Handgehaltene Systeme unter 15 kg mit einem Preis unter 100.000 USD verzeichneten 2025 ein Umsatzwachstum von 22 %, da Flughäfen und Grenzbehörden die Vor-Ort-Erkennung von Betäubungsmitteln und Sprengstoffen einführten. Kaliforniens Pilotprojekt 2025 zur handgehaltenen Pestizidprüfung auf Bauernmärkten lieferte Vor-Ort-Ergebnisse in 10 Minuten und kündigt dezentralisierte Testmodelle an. Anbieter streben nun nach wiederkehrenden Einnahmen: Waters' Verbrauchsmaterialabonnement von 2024 garantiert Lieferung am nächsten Tag und bindet Kunden an proprietäre Säulen und Fläschchen, die 18 % der Instrumentenverkäufe ausmachen.

Die regulatorische Konformität bleibt ein Gatekeeper. Neue Marktteilnehmer müssen stark in ISO-17025-Qualitätssysteme und die Validierung nach 21 CFR Part 11 investieren, um in pharmazeutische und klinische Segmente einzudringen. Die Massenspektrometrie-Branche erlebt daher Allianzen, die Hardware-Startups mit Software- oder Reagenzienspezialisten verbinden und die Zeit bis zur Konformität verkürzen.

Führende Unternehmen der Massenspektrometrie-Branche

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

Danaher Corporation (SCIEX)

Waters Corporation

Bruker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Waters Corporation stellte das Waters Xevo Charge Detection Mass Spectrometer (CDMS) vor, das unübertroffene Messung und Charakterisierung für das breiteste Spektrum an Mega-Masse-Biomolekülen bietet, die für Therapeutika der nächsten Generation und die Strukturbiologie zentral sind.

- Mai 2025: Bruker Corporation brachte timsMetabo auf den Markt, ein Hochleistungs-4D-Metabolomik-Massenspektrometer, das beispiellose Empfindlichkeit, Trennleistung und Annotationssicherheit für kleine Moleküle bietet, weiter verbessert durch den neuartigen TIMS-'MoRE'-Scanmodus.

- Dezember 2024: F. Hoffmann-La Roche Ltd. erhielt die CE-Kennzeichnungsgenehmigung für seine cobas Mass Spec-Lösung, einschließlich des cobas i 601-Analysators und des ersten Ionify-Reagenzienpakets mit vier Tests für Steroidhormone.

Umfang des globalen Massenspektrometrie-Marktberichts

Gemäß dem Umfang dieses Berichts ist die Massenspektrometrie (MS) eine analytisch-chemische Technik, die zur Identifizierung der Menge und Art der in einer Probe vorhandenen chemischen Spezies verwendet wird, indem das Masse-zu-Ladungs-Verhältnis und die Häufigkeit von Gasphaseionen gemessen werden.

Der Massenspektrometrie-Markt ist segmentiert nach Technologie (Hybrid-Massenspektrometrie (Triple-Quadrupol (Tandem), Quadrupol-Flugzeit (Q-TOF) und FTMS (Fourier-Transform-Massenspektrometrie)), Einzel-Massenspektrometrie (Ionenfalle, Quadrupol und Flugzeit (TOF)) sowie induktiv gekoppelte Plasma-Massenspektrometrie), Anwendung (Chemieindustrie, akademische Forschung, pharmazeutische und biotechnologische Unternehmen und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Hybrid-Massenspektrometrie | Triple-Quadrupol (LC-MS/MS) |

| Quadrupol-Flugzeit (Q-TOF) | |

| Fourier-Transform (FT-MS) | |

| Einzel-Massenspektrometrie | Quadrupol |

| Flugzeit (TOF) | |

| Ionenfalle | |

| MALDI-TOF-Massenspektrometrie | |

| Induktiv gekoppelte Plasma-Massenspektrometrie (ICP-MS) | |

| Weitere Technologien |

| Instrumente |

| Ionisierungsquellen |

| Detektoren und Analysatoren |

| Software und Informatik |

| Dienstleistungen |

| Pharmazeutika und Biotechnologie |

| Klinische Diagnostik und Proteomik |

| Lebensmittel- und Getränketests |

| Umweltanalytik |

| Chemie und Petrochemie |

| Forensik und Toxikologie |

| Akademische Einrichtungen und Forschungsinstitute |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Technologie | Hybrid-Massenspektrometrie | Triple-Quadrupol (LC-MS/MS) |

| Quadrupol-Flugzeit (Q-TOF) | ||

| Fourier-Transform (FT-MS) | ||

| Einzel-Massenspektrometrie | Quadrupol | |

| Flugzeit (TOF) | ||

| Ionenfalle | ||

| MALDI-TOF-Massenspektrometrie | ||

| Induktiv gekoppelte Plasma-Massenspektrometrie (ICP-MS) | ||

| Weitere Technologien | ||

| Nach Komponente | Instrumente | |

| Ionisierungsquellen | ||

| Detektoren und Analysatoren | ||

| Software und Informatik | ||

| Dienstleistungen | ||

| Nach Anwendung | Pharmazeutika und Biotechnologie | |

| Klinische Diagnostik und Proteomik | ||

| Lebensmittel- und Getränketests | ||

| Umweltanalytik | ||

| Chemie und Petrochemie | ||

| Forensik und Toxikologie | ||

| Akademische Einrichtungen und Forschungsinstitute | ||

| Weitere Anwendungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Massenspektrometrie-Markt zwischen 2026 und 2031 prognostiziert?

Für den Zeitraum wird eine CAGR von 6,68 % prognostiziert.

Welches Technologiesegment wird voraussichtlich am schnellsten wachsen?

MALDI-TOF-Plattformen werden bis 2031 voraussichtlich um 8,54 % pro Jahr wachsen, bedingt durch den Bedarf an schneller Pathogenidentifikation.

Warum wächst Asien-Pazifik schneller als andere Regionen?

China und Indien bauen die Biologika-Herstellung aus und verschärfen die Umweltüberwachung, was die regionale Nachfrage jährlich um 7,54 % steigert.

Wie verändern Softwareinvestitionen die Ausgabenmuster?

Cloud-basierte Analytik und KI-gestützte Interpretationswerkzeuge wachsen mit einer CAGR von 8,76 % und übertreffen damit Hardware-Upgrades, da Labore Automatisierung anstreben.

Was ist das primäre Hemmnis für eine breitere Einführung?

Hohe Kapital- und Betriebskosten bleiben das größte Hindernis, wobei ein vollständig konfiguriertes LC-MS/MS-System 400.000 USD übersteigt, zuzüglich erheblicher jährlicher Wartungskosten.

Welcher Anwendungsbereich entwickelt sich am schnellsten?

Klinische Diagnostik und Proteomik führen mit einer CAGR von 9,54 %, da Programme der Präzisionsmedizin massenspektrometriebasierte Biomarker-Panels ausbauen.

Seite zuletzt aktualisiert am: