Größe und Marktanteil des Malaysia-Marktes für Luxusgüter

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

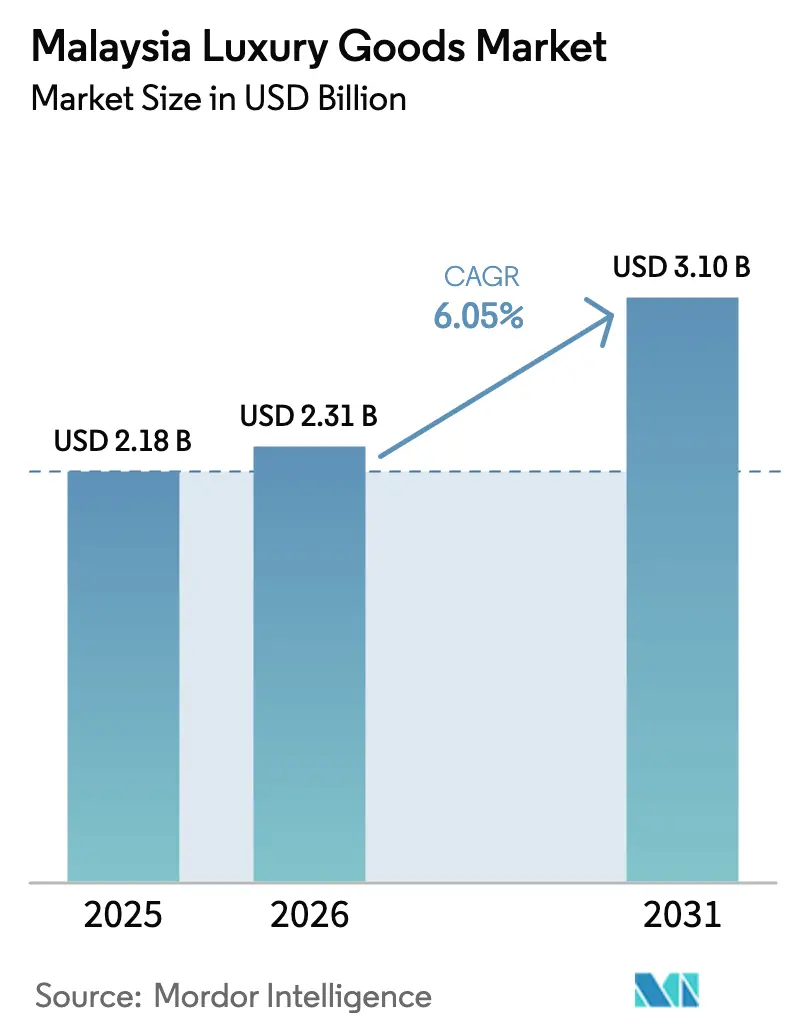

| Marktgröße im Basisjahr (2025) | 2.18 Milliarden US-Dollar |

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malaysia-Marktes für Luxusgüter von ���ϲ�����

Die Größe des malaysischen Marktes für Luxusgüter soll von 2,18 Milliarden USD im Jahr 2025 auf 2,31 Milliarden USD im Jahr 2026 anwachsen und bis 2031 mit einer CAGR von 6,05 % im Zeitraum 2026–2031 einen Wert von 3,1 Milliarden USD erreichen. Die kontinuierliche Erholung des Tourismus, wachsender Wohlstand und eine zunehmend halalbewusste Verbraucherbasis sichern die Widerstandsfähigkeit der Nachfrage. Duty-Free-Reiseziele wie Langkawi und das Goldene Dreieck in Kuala Lumpur ziehen weiterhin regionale Einkäufer an, während die Kampagne Visit Malaysia 2026 auf kaufkräftigere Besucher aus China und dem Golf-Kooperationsrat abzielt. Die Währungsschwäche macht Malaysia für einreisende Touristen erschwinglicher, schränkt jedoch die lokale Kaufkraft ein. Die Einführung des digitalen Einzelhandels beschleunigt sich auf der Grundlage einer Internetdurchdringung von 89,6 %, was Marken dazu veranlasst, virtuelle Dienste mit der Exklusivität des stationären Handels zu verbinden. Die moderate Marktfragmentierung ermöglicht es internationalen Maisons und gut kapitalisierten lokalen Gruppen, durch erlebnisorientierte Flagship-Stores, Nachhaltigkeitsnachweise und Halal-Zertifizierung zu konkurrieren.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte Bekleidung und Kleidungsstücke im Jahr 2025 mit einem Anteil von 28,72 % am malaysischen Markt für Luxusgüter; Schmuck soll bis 2031 mit einer CAGR von 6,59 % wachsen.

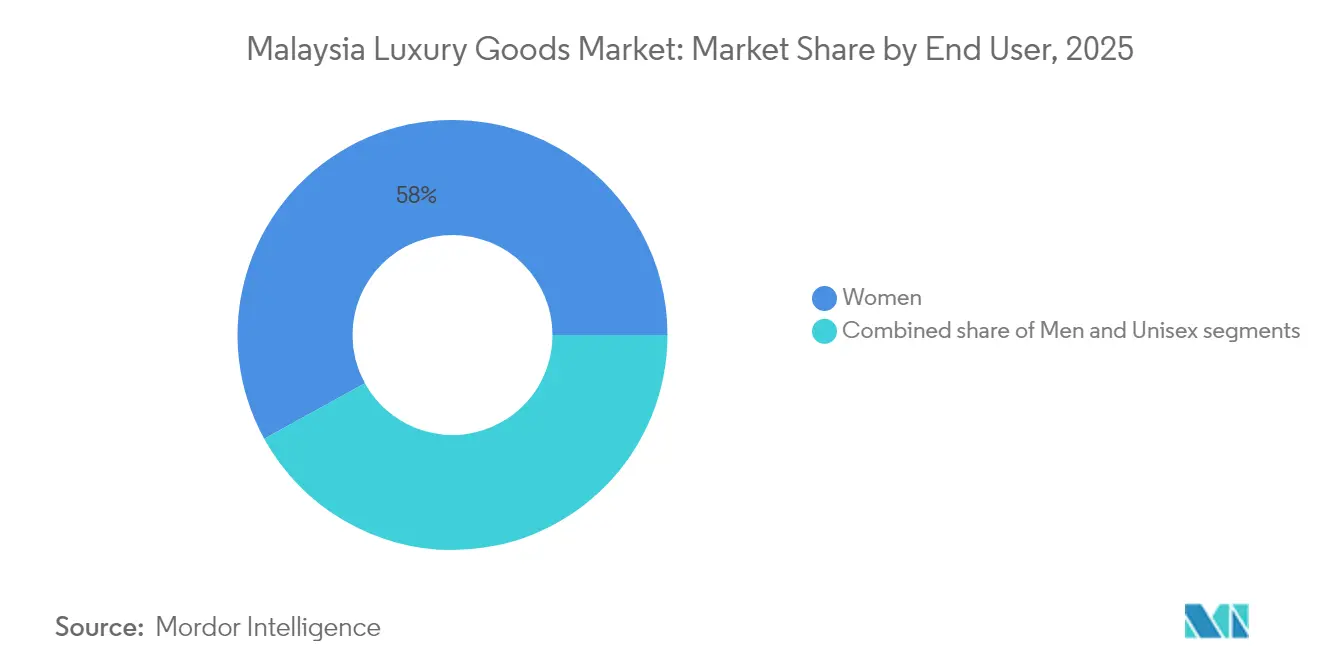

- Nach Endnutzer entfielen im Jahr 2025 58,01 % der Größe des malaysischen Marktes für Luxusgüter auf Frauen, während für das ��ä�ԲԱ��segment eine CAGR von 6,92 % zwischen 2026 und 2031 prognostiziert wird.

- Nach Vertriebskanal hielten stationäre Geschäfte im Jahr 2025 einen Anteil von 82,15 % an der Größe des malaysischen Marktes für Luxusgüter; Online-Shops wachsen bis 2031 mit einer CAGR von 7,38 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Malaysia-Markt für Luxusgüter

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbraucherfokus auf Nachhaltigkeit in allen Luxuskategorien | +1.2% | Urbanes Malaysia | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Prominentenempfehlungen auf malaysische Millennials | +0.8% | Kuala Lumpur, Penang, Johor Bahru | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachfrage von einreisenden Touristen, insbesondere aus China und dem Golf-Kooperationsrat | +1.5% | Kuala Lumpur, Langkawi, Penang | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Leder ohne Exotenhäute und Designpersonalisierung | +0.7% | Nationale Luxuszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende E-Commerce-Durchdringung | +0.9% | Urbanes Malaysia | Kurzfristig (≤ 2 Jahre) |

| Wachsende wohlhabende muslimische Bevölkerung, die halal-zertifizierte Luxusgüter nachfragt | +1.1% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbraucherbetonung auf Nachhaltigkeit in allen Luxuskategorien

Nachhaltigkeit ist zu einem zentralen Kaufkriterium für malaysische Luxuskonsumenten geworden, insbesondere bei jüngeren Käufern. Dieser bedeutende Wandel hat Luxusmarken dazu veranlasst, ihre Lieferketten und Produktentwicklungsansätze grundlegend zu transformieren, um den sich verändernden Verbraucherpräferenzen gerecht zu werden. Im Januar 2025 kooperierte die malaysische Luxus-Schuhmarke Lewre Bespoke mit Weng Meng Greentech, um nachhaltige Luxusschuhe aus Palmölstämmen herzustellen. Diese innovative Initiative zeigt, wie sich lokale Luxusmarken anpassen, um wachsenden Verbraucheranforderungen gerecht zu werden und gleichzeitig kritische malaysische Umweltherausforderungen anzugehen. Marken, die Umweltverantwortung authentisch in ihre Luxusangebote einweben, ernten erhebliche Wettbewerbsvorteile. Dieser Trend wird durch den zunehmenden Fokus der Verbraucher auf Nachhaltigkeit angetrieben, da sie aktiv nach umweltfreundlichen Produkten und Praktiken suchen. Unternehmen, die ihre Strategien an diesen Werten ausrichten, erfüllen nicht nur die Erwartungen der Verbraucher, sondern positionieren sich auch als Vorreiter auf dem sich wandelnden Luxusmarkt.

Einfluss von sozialen Medien und Prominentenempfehlungen auf malaysische Millennials

Soziale Medien und Prominentenempfehlungen haben die Kaufmuster für Luxusgüter in Malaysia verändert. Studien über städtische malaysische Frauen zeigen, dass die visuelle Anziehungskraft von Social-Media-Influencern einen stärkeren Einfluss auf den Kauf von Luxuskosmetika hat als ihre wahrgenommene Glaubwürdigkeit. Dieser Wandel im Verbraucherverhalten zeigt eine bedeutende Veränderung darin, wie Luxusmarken mit ihrer Zielgruppe in Kontakt treten. Der Trend ist besonders im Schönheitsmarkt deutlich, wo Influencer-Inhalte kleine Gemeinschaften von Luxuskonsumenten herausgebildet haben, die Empfehlungen von Gleichgesinnten gegenüber traditionellen Marketingkanälen bevorzugen. Diese Gemeinschaften tauschen aktiv Produkterfahrungen, Bewertungen und Empfehlungen aus und schaffen so ein wirkungsvolles Mundpropaganda-Netzwerk. Malaysische Prominente nutzen ihre Plattformen in sozialen Medien, um Verbraucherbeziehungen und -befürwortung zu stärken, indem sie mit Followern durch personalisierte Inhalte und direkte Interaktionen in Kontakt treten. Untersuchungen bestätigen, dass ihr Engagement in sozialen Medien die Kaufabsicht für Luxusgüter signifikant steigert, wobei Verbraucher eher geneigt sind, Empfehlungen ihrer bevorzugten Persönlichkeiten in sozialen Medien zu vertrauen und danach zu handeln.

Hohe Nachfrage von einreisenden Touristen, insbesondere aus China und dem Golf-Kooperationsrat

Die Wiederaufnahme chinesischer Touristenankünfte in Malaysia hat die Einnahmen im Luxuseinzelhändel in großen Einkaufszentren und Einzelhandelsbezirken erhöht. Chinesische Luxuskonsumenten demonstrieren hohe Kaufkraft durch ihre Nachfrage nach Premiummarken, authentischer lokaler chinesischer Küche und Hochpreisdienstleistungen. Ihre Präferenz für Mandarin sprechendes Verkaufspersonal und personalisierte Einkaufserlebnisse beeinflusst direkt die Konsummuster für Luxusgüter. Daten von Tourism Malaysia zeigen, dass Malaysia im Jahr 2023 1,47 Millionen Besucher aus China empfing, was einem Anstieg von 593,4 % gegenüber 2022 entspricht [1]Quelle: Tourism Malaysia, "Malaysia begrüßt das chinesische Neujahr mit mehr Flügen von China nach Malaysia", tourism.gov.my . Obwohl insgesamt weniger chinesische Touristen allgemeine Einkaufsaktivitäten tätigen, investieren diejenigen, die es tun, deutlich mehr in Luxusgüter in verschiedenen Kategorien, darunter Mode, Accessoires und Schmuck, was einen klaren Wandel hin zu qualitätsorientiertem Einkaufen zeigt, von dem Premiummarken und Hochpreishändler profitieren.

Produktinnovation bei Leder ohne Exotenhäute und Designpersonalisierung

Luxusmarken setzen zunehmend auf Alternativen zu Exotenhäuten und Personalisierungstechnologien, um den sich wandelnden Verbraucherpräferenzen und dem regulatorischen Druck im Bereich des Tierschutzes gerecht zu werden. Malaysias Position als Fertigungszentrum für Lederwaren schafft Möglichkeiten für Marken, nachhaltige Alternativen aus innovativen Materialien wie Pilzleder, im Labor gezüchteten Materialien und recycelten Kunststoffen zu entwickeln. Der Personalisierungstrend gewinnt durch digitale Technologien an Bedeutung, die individuelle Prägungen, Farbauswahl und Designänderungen am Point of Sale ermöglichen. Malaysische Verbraucher schätzen besonders Personalisierungsservices, die islamische Kalligraphie, lokale Kulturmotive und Familienwappen einbeziehen, was Differenzierungsmöglichkeiten für Marken schafft, die bereit sind, in lokalisierte Anpassungsfähigkeiten zu investieren. Die Verbindung von Nachhaltigkeit und Personalisierung spricht Malaysias wohlhabende muslimische Verbraucher an, die Produkte suchen, die sowohl ihre Werte als auch ihre individuelle Identität widerspiegeln. Dieser Innovationszyklus positioniert Malaysia als potenzielles regionales Zentrum für nachhaltige Luxusfertigung und Personalisierungsdienstleistungen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verfügbarkeit von Fälschungen auf Graumarktplattformen | -0.8% | National, mit Schwerpunkt in städtischen Gebieten und Online-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Geringere Nachfrage von preissensiblen Verbrauchern mit mittlerem Einkommen | -0.6% | National, mit Auswirkungen auf Massenluxussegmente | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle im Vergleich zu Singapur und Thailand | -0.9% | National, mit Auswirkungen auf grenzüberschreitendes Einkaufen | Langfristig (≥ 4 Jahre) |

| Volatilität des MYR und Einschränkung der Kaufkraft im Ausland | -1.2% | National, mit Auswirkungen auf importabhängige Luxuskategorien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verfügbarkeit von Fälschungen auf Graumarktplattformen

Produktfälschungen in Malaysia haben laut OECD-Analyse „alarmierende Ausmaße” erreicht, wobei gefälschte Waren 2,5 % des globalen Handels im Wert von 461 Milliarden USD ausmachen und die Integrität von Luxusmarken sowie das Verbrauchervertrauen erheblich beeinträchtigen. Die Verbreitung von E-Commerce-Plattformen schafft neue Vertriebskanäle für gefälschte Luxusgüter, erschwert die Durchsetzung von Maßnahmen und verwässert die Markenexklusivität. Geringe Strafen und eine unwirksame Durchsetzung bestehender Vorschriften tragen zur Persistenz des Problems bei, während das Wachstum des grenzüberschreitenden E-Commerce die Erkennung und Strafverfolgung zunehmend erschwert. Die malaysische Regierung intensiviert ihre Bemühungen, sicherzustellen, dass echte Luxusprodukte die Verbraucher erreichen, insbesondere in den Gold- und Schmucksektoren, aber das Ausmaß der Fälschungen untergräbt weiterhin den legitimen Luxuswarenverkauf. Das Fälschungsproblem betrifft insbesondere Einstiegsluxussegmente, in denen die Preissensibilität Verbraucher anfälliger für gefälschte Alternativen macht, was Marken zwingt, stark in Authentifizierungstechnologien und Verbraucheraufklärungsprogramme zu investieren.

Geringere Nachfrage von preissensiblen Verbrauchern mit mittlerem Einkommen

Wirtschaftlicher Druck beeinflusst die Kaufmuster auf dem malaysischen Luxusmarkt, da die Preissensibilität das Marktwachstum einschränkt. Malaysias Inflationsrate erreichte im März 2023 laut dem Statistikamt Malaysia 3,4 %. Sechs Bundesstaaten überschritten den nationalen Durchschnitt, wobei Wilayah Persekutuan Putrajaya 4,5 % und Selangor 4,0 % verzeichnete [2]Quelle: Statistikamt Malaysia, "Verbraucherpreisindex Malaysia", dosm.gov.my . Das erhöhte Inflationsumfeld hat Verbraucher dazu veranlasst, Ermessensausgaben zu minimieren und ihre Ausgabenaufteilung zu ändern. Darüber hinaus müssen Einzelhändler aus Singapur, die nach Malaysia expandieren, diese Preissensibilität ansprechen, indem sie Produktqualität mit Erschwinglichkeit in Einklang bringen und gleichzeitig den Markenwert aufrechterhalten. Luxushändler führen Finanzierungslösungen ein, wie z. B. Buy Now, Pay Later (BNPL)-Dienste, um ihre Angebote für aufstrebende Käufer zugänglicher zu machen. Mit diesen Zahlungsoptionen können Verbraucher ihre Luxuskäufe in Raten aufteilen, wodurch die unmittelbare finanzielle Belastung verringert wird. Diese Strategie erweitert nicht nur die Kundenbasis des Einzelhändlers, indem sie ein breiteres demografisches Spektrum anspricht, sondern hilft auch dabei, ihre Premiummarktposition aufrechtzuerhalten und nachhaltiges Wachstum und Wettbewerbsfähigkeit auf dem Luxusmarkt zu sichern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Schmuck übertrifft traditionelle Kategorien

Die Produktlandschaft auf dem malaysischen Luxusmarkt zeigt eine strategische Verschiebung hin zu hochwertigen, investitionsorientierten Käufen. Bekleidung und Kleidungsstücke behaupten mit einem Anteil von 28,72 % im Jahr 2025 den größten Marktanteil, begünstigt durch etablierte Markenpräsenz und konstante Nachfrage nach Designermode. Schmuck entwickelt sich jedoch mit einer prognostizierten CAGR von 6,59 % (2026–2031) zum Wachstumsführer und übertrifft damit alle anderen Segmente. Diese Beschleunigung spiegelt die zunehmende Präferenz malaysischer Verbraucher für materielle Vermögenswerte mit dauerhaftem Wert wider, insbesondere in wirtschaftlich unsicheren Zeiten. Das Wachstum des Schmucksegments wird durch die zunehmende Präsenz internationaler Marken wie Cartier und Bulgari verstärkt, die Malaysia als Teil ihrer Expansionsstrategie in Südostasien in den Fokus nehmen.

Darüber hinaus gewinnen Luxusschönheits- und Körperpflegeprodukte als Einstiegspunkte in den Luxuskonsum an Dynamik, insbesondere bei jüngeren Verbrauchern, die zugängliche Luxuserlebnisse suchen. Uhren behalten eine starke Anziehungskraft bei männlichen Verbrauchern und Sammlern, wobei limitierte Editionen das Interesse ankurbeln. Lederwaren profitieren von einer starken Markenbekanntheit, stehen jedoch vor zunehmendem Wettbewerb durch aufkommende nachhaltige Alternativen. Brillen dienen als zugänglicher Einstiegspunkt in Luxusmarken, machen jedoch einen kleineren Teil des Marktes aus.

Nach Vertriebskanal: Digitale-physische Integration formt den Einzelhandel neu

Die malaysische Luxuseinzelhandelslandschaft ist durch die anhaltende Dominanz physischer Geschäfte trotz rascher digitaler Beschleunigung gekennzeichnet. Stationäre Geschäfte beherrschten im Jahr 2025 82,15 % des Marktes, was die Präferenz malaysischer Verbraucher für immersive, haptische Luxus-Einkaufserlebnisse widerspiegelt. Etablierte Luxuseinkaufszentren wie Pavilion KL und Suria KLCC bleiben die bevorzugten Ziele für Touristen und wohlhabende Einheimische und behaupten ihre Position trotz neuer Marktteilnehmer wie The Exchange TRX. Die Widerstandsfähigkeit des stationären Einzelhandels zeigt sich besonders im Luxussegment, wo der Erlebnisaspekt des Einkaufens – einschließlich personalisiertem Service und unmittelbarem Produktzugang – weiterhin die Verbraucherpräferenz für Käufe im Geschäft antreibt.

Online-Kanäle wachsen mit einer schnelleren CAGR von 7,38 % (2026–2031), angetrieben durch verbesserte digitale Erlebnisse und veränderte Verbraucherverhalten, insbesondere unter jüngeren Luxuskäufern. Der Luxusmarkt ist jedoch zunehmend durch Omnichannel-Verhalten statt durch Kanalsubstitution gekennzeichnet. Untersuchungen zum Luxus-Einkaufsverhalten zeigen, dass malaysische Verbraucher „Webrooming” betreiben – online recherchieren, bevor sie im Geschäft kaufen, insbesondere bei hochwertigen Artikeln, bei denen eine haptische Bewertung wichtig ist. Dieses hybride Einkaufsmuster veranlasst Luxushändler, in eine nahtlose Integration zwischen digitalen und physischen Berührungspunkten zu investieren, um die gesamte Customer Journey zu verbessern und gleichzeitig die mit Luxusmarken verbundene Exklusivität aufrechtzuerhalten.

Nach Endnutzer: ��ä�ԲԱ��segment beschleunigt sich trotz Dominanz der Frauen

Die Genderdynamik auf dem malaysischen Luxusmarkt unterliegt einem bemerkenswerten Wandel, obwohl Frauen die Marktdominanz aufrechterhalten. Frauen machen im Jahr 2025 58,01 % des Marktes für Luxusgüter aus, angetrieben durch ihr traditionell stärkeres Engagement in den Kategorien Mode, Schönheit und Schmuck. Das ��ä�ԲԱ��segment wächst jedoch mit einer schnelleren CAGR von 6,92 % (2026–2031), was auf eine sich wandelnde Einstellung männlicher Verbraucher gegenüber dem Luxuskonsum hindeutet. Dieses Wachstum ist teilweise auf expandierende Produktsortimente zurückzuführen, die speziell für ��ä�ԲԱ�� in Kategorien konzipiert wurden, die historisch gesehen von Frauen dominiert wurden, wie Schmuck und Schönheitsprodukte. Das ��ä�ԲԱ��-Luxussegment in Malaysia ist besonders stark bei Uhren, Lederwaren und zunehmend auch bei Modebekleidung, wobei Marken wie Louis Vuitton und Hermès ihre Herrenkollektionen ausbauen, um von diesem Trend zu profitieren.

Kulturelle Faktoren beeinflussen die genderbasierten Kaufmuster auf dem malaysischen Luxusmarkt erheblich, wobei Untersuchungen zeigen, dass malaysische ��ä�ԲԱ�� beim Luxuskonsum Elitismus priorisieren, während Frauen Raffinesse schätzen. Das Unisex-Segment bietet eine wachsende Chance, insbesondere bei jüngeren Verbrauchern, die traditionelle Gendergrenzen in Mode und Accessoires zunehmend ablehnen. Marken, die diese sich verschiebenden Gendernormen effektiv navigieren und dabei malaysische Kultursensibilitäten respektieren, sind gut positioniert, um Wachstum in allen Endnutzersegmenten zu erschließen. Die Ausweitung von geschlechterübergreifenden Kollektionen großer Luxuskonzerne deutet auf eine Anerkennung dieses aufkommenden Trends hin, obwohl Marketingansätze laut der American Marketing Association (2024) weiterhin größtenteils Genderunterscheidungen aufrechterhalten, um den vorherrschenden Verbraucherpräferenzen auf dem malaysischen Markt gerecht zu werden.

Geografische Analyse

Der malaysische Markt für Luxusgüter weist ausgeprägte geografische Muster auf, die die wirtschaftliche Entwicklung und die Tourismusströme des Landes widerspiegeln. Kuala Lumpur dominiert die Luxuslandschaft und beherbergt die höchste Konzentration an Premium-Einzelhandelsflächen und internationalen Marken-Flagshipstores. Das Luxus-Ökosystem der Hauptstadt wird durch etablierte Einkaufszentren wie Pavilion KL und Suria KLCC verankert, die weiterhin neuere Marktteilnehmer wie The Exchange TRX bei der Anziehung sowohl touristischer als auch lokaler wohlhabender Käufer übertreffen. Diese Widerstandsfähigkeit wird ihrer Ikonenstatus und ihrer strategischen Lage in der Nähe von Touristenattraktionen wie den Petronas Twin Towers zugeschrieben, die den Besucherstrom antreiben.

Urlaubsorte wie Langkawi entwickeln sich zu spezialisierten Luxuseinzelhandelsstandorten mit Fokus auf Duty-Free-Einkauf, der sowohl inländische als auch internationale Touristen anspricht. Diese geografische Diversifizierung spiegelt einen reifenden Luxusmarkt wider, der über traditionelle städtische Zentren hinaus expandiert, um regionale Kaufkraft und Touristenströme zu erschließen. Die Expansion wird durch verbesserte Einzelhandelsinfrastruktur und wachsendes Markenbewusstsein in sekundären Städten unterstützt, obwohl es nach wie vor Herausforderungen gibt, das ausgefeilte Luxus-Ökosystem der Hauptstadt zu erreichen.

Die geografische Verteilung des Luxuskonsums in Malaysia wird zunehmend durch digitale Vernetzung beeinflusst, die die Bedeutung des physischen Standorts für die Markenentdeckung verringert und gleichzeitig dessen Relevanz für das Kauferlebnis aufrechterhält. Städtische Zentren profitieren von höherer digitaler Durchdringung und schnelleren Lieferoptionen, was das Online-Luxus-Einkaufserlebnis verbessert. Laut Daten der International Trade Administration aus dem Jahr 2024 weist Malaysia hohe Digitalisierungsraten auf, wobei die Internetdurchdringung 97 Prozent übersteigt und die Mobiltelefondurchdringung 130 Prozent annähert. Die haptische Natur von Luxusgütern stellt jedoch sicher, dass physische Einzelhandelsstandorte in Premiumlagen ihre strategische Bedeutung behalten, wobei Marken darauf ausgerichtet sind, Flagship-Destinationsgeschäfte zu schaffen, die immersive Markenerlebnisse jenseits reiner Transaktionspunkte bieten. Dieser duale Ansatz ermöglicht es Luxusmarken, Exklusivität durch selektive physische Präsenz zu wahren und gleichzeitig ihre Reichweite durch digitale Kanäle auszubauen, was eine ausgewogene geografische Strategie schafft, die Malaysias vielfältige Luxusverbraucherbasis in städtischen und Urlaubsstandorten berücksichtigt.

Wettbewerbslandschaft

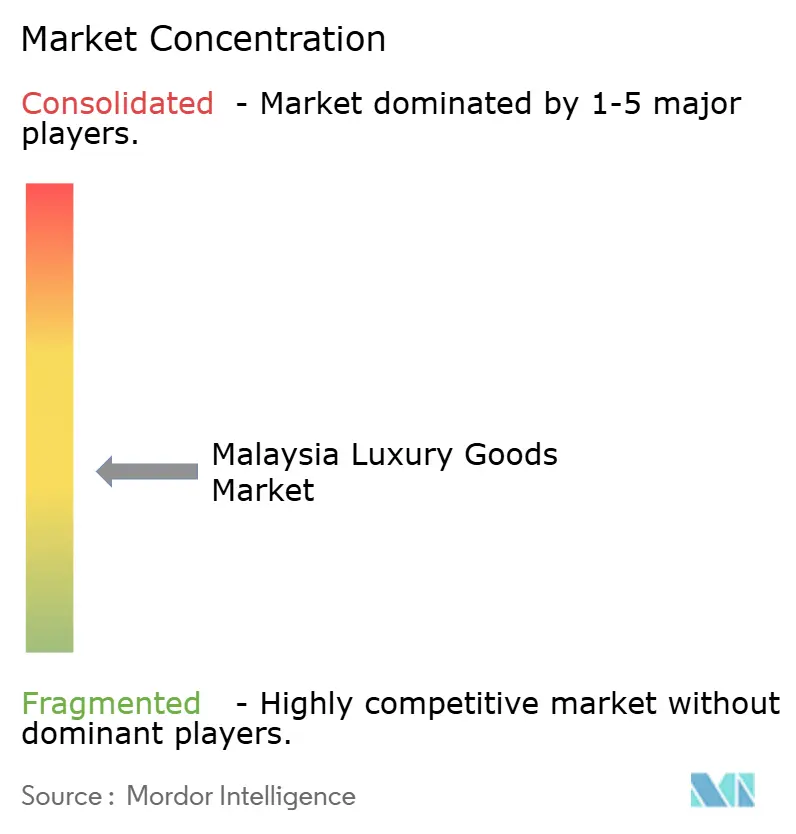

Der malaysische Markt für Luxusgüter weist eine moderate Fragmentierung auf und schafft so ein ausgewogenes Wettbewerbsumfeld, in dem etablierte globale Konzerne die Dominanz aufrechterhalten und gleichzeitig Raum für Nischenakteure und lokale Luxusmarken lassen. LVMH führt den Markt durch sein vielfältiges Portfolio an, das Mode, Lederwaren, Uhren, Schmuck und Schönheit umfasst und erhebliche Einnahmen aus seiner Flagship-Marke Louis Vuitton generiert, die trotz globaler Gegenwind auf dem Luxusmarkt eine starke Anziehungskraft bei malaysischen Verbrauchern aufrechthält.

Wettbewerbsstrategien konzentrieren sich zunehmend auf Lokalisierung, wobei Marken ihre Angebote an malaysische Kulturpräferenzen und Einkaufsverhalten anpassen und dabei die globale Markenpositionierung aufrechterhalten. Dieser Ansatz zeigt sich besonders in Produktdesign, Marketingkampagnen und Einzelhandelserlebnissen, die auf lokale Sensibilitäten zugeschnitten sind. Marktlücken bestehen in mehreren Bereichen, darunter nachhaltiger Luxus, der bei umweltbewussten malaysischen Verbrauchern Anklang findet, die bereit sind, Aufpreise zu zahlen.

Digitale Innovation stellt eine Wettbewerbsgrenze dar, wobei Marken Technologie nutzen, um Kundenerlebnisse über Online- und Offline-Kanäle hinweg zu verbessern. Aufkommende disruptive Akteure umfassen digital-native Luxusmarken, die traditionelle Einzelhandelsmodelle umgehen, und lokale malaysische Designer, die internationale Luxusstandards mit authentischen Kulturelementenverbinden. Die Wettbewerbslandschaft wird weiter durch die Integration von Total Quality Management-Praktiken durch Luxuskonglomerate wie LVMH geprägt, was ihre Marktmacht durch Skaleneffekte und Verbundeffekte stärkt und gleichzeitig die von Luxusmarken erwartete Exklusivität und Handwerkskunst bewahrt.

Marktführer der malaysischen Luxusgüterindustrie

Prada S.p.A

LVMH Moët Hennessy Louis Vuitton

Kering SA

Chanel Ltd.

Hermès International S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Louis Vuitton stärkte seine Präsenz in Malaysia durch die Einrichtung seines größten Flagshipstores im Pavilion Kuala Lumpur. Der Store bot das vollständige Produktsortiment des Unternehmens, darunter Lederwaren, Prêt-à-Porter-Artikel, Accessoires und Exklusivprodukte. Diese Expansion demonstrierte Louis Vuittons Engagement für den malaysischen Luxuseinzelhandelsmarkt und stärkte sein Vertriebsnetz in Südostasien.

- Juni 2024: Die französische Luxusschmuck- und Uhrenmarke FRED (Fred Joaillier) eröffnete ihren ersten Flagshipstore in Malaysia im Seibu The Exchange TRX, der sich im Erdgeschoss des Einkaufszentrums befindet. Der Flagshipstore präsentierte FREDs vollständige Kollektion von Feinschmuck und Zeitmessern und bot den Kunden Zugang zum gesamten Produktsortiment der Marke an einem Premium-Einzelhandelsstandort.

- Mai 2024: BurdaLuxury erweiterte seine malaysischen Aktivitäten durch den Start von Lifestyle Asia Malaysia auf Bahasa Malaysia. Die Expansion ermöglichte es dem Unternehmen, Malaysias überwiegend Malaiisch sprechende Bevölkerung von über 32 Millionen Menschen zu erreichen und gleichzeitig regionsspezifische Inhalte an malaysische Leser zu liefern.

- Dezember 2023: Louis Vuitton eröffnete einen Store in The Exchange TRX in Kuala Lumpur, Malaysia. Der Standort bot das vollständige Produktsortiment der Marke, darunter Herren- und Damenmode, Schuhe, Lederwaren, Reisetaschen, Koffer, Accessoires, Textilien, Düfte, Uhren und Schmuck.

Berichtsumfang des Malaysia-Marktes für Luxusgüter

Luxusgüter sind hochwertige Produkte, die sich durch überlegene Qualität, begrenzte Verfügbarkeit und Markenwert auszeichnen. Diese Produkte behalten Premium-Preispunkte und eine etablierte Marktpositionierung bei. Die Kategorie umfasst Designermode, Feinschmuck und Luxusuhren, die Verbraucher auf der Grundlage von Produktqualität, Marktpositionierung und Ermessensausgabenmustern erwerben.

Der malaysische Markt für Luxusgüter ist nach Typ und Vertriebskanal segmentiert. Nach Typ ist der Markt in Bekleidung und Kleidungsstücke, Schuhe, Taschen, Schmuck, Uhren und andere Accessoires segmentiert. Nach Vertriebskanal ist der Markt in Einzelmarkenstores, Multi-Marken-Stores, Online-Shops und andere Vertriebskanäle segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Bekleidung und Kleidungsstücke |

| Schuhe |

| Brillen |

| Lederwaren |

| Schmuck |

| Uhren |

| Schönheit und Körperpflege |

| ��ä�ԲԱ�� |

| Frauen |

| Unisex |

| Stationäre Geschäfte |

| Online-Shops |

| Nach Produkttyp | Bekleidung und Kleidungsstücke |

| Schuhe | |

| Brillen | |

| Lederwaren | |

| Schmuck | |

| Uhren | |

| Schönheit und Körperpflege | |

| Nach Endnutzer | ��ä�ԲԱ�� |

| Frauen | |

| Unisex | |

| Nach Vertriebskanal | Stationäre Geschäfte |

| Online-Shops |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des malaysischen Marktes für Luxusgüter?

Der Markt hat im Jahr 2026 einen Wert von 2,31 Milliarden USD und soll bis 2031 einen Wert von 3,1 Milliarden USD erreichen.

Welche Produktkategorie hält den größten Marktanteil?

Bekleidung und Kleidungsstücke führt mit einem Anteil von 28,72 % am malaysischen Markt für Luxusgüter im Jahr 2025.

Wie schnell wächst der Online-Luxuseinzelhandel in Malaysia?

Online-Kanäle sollen zwischen 2026 und 2031 mit einer CAGR von 7,38 % wachsen, unterstützt durch eine hohe Internetdurchdringung.

Warum ist die Halal-Zertifizierung für Luxusmarken in Malaysia wichtig?

Halal-Nachweise stimmen Luxusprodukte mit islamischen Grundsätzen ab und erschließen Nachfrage aus der mehrheitlich muslimischen Bevölkerung und regionalen Märkten.

Seite zuletzt aktualisiert am: