Größe und Marktanteil des Marktes für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

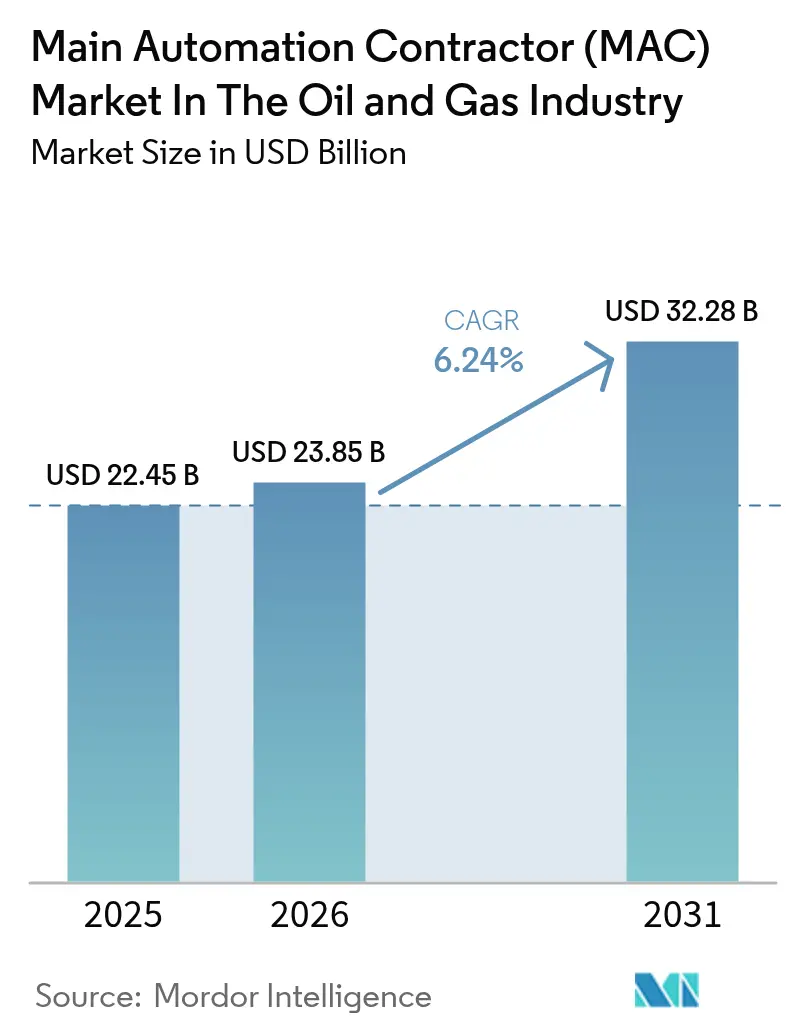

| Marktgröße (2026) | 23.85 Milliarden US-Dollar |

| Marktgröße (2031) | 32.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

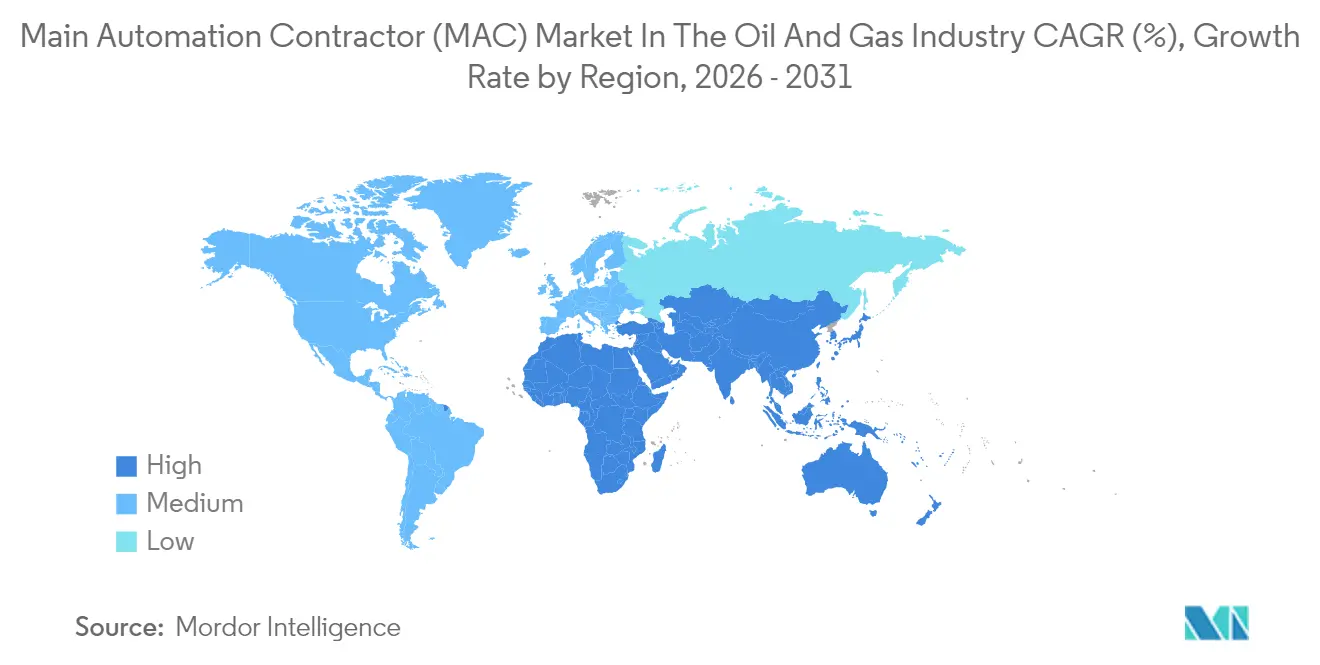

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie von ���ϲ�����

Die Marktgröße des Marktes für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie wird im Jahr 2026 auf 23,85 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 22,45 Milliarden USD, mit Prognosen für 2031 von 32,28 Milliarden USD, was einem Wachstum von 6,24 % CAGR über den Zeitraum 2026–2031 entspricht. Die Ausweitung digitaler Produktionsphilosophien, strengere Sicherheitsvorschriften und die Präferenz der Betreiber für Lebenszyklusserviceverträge gestalten das Wettbewerbsfeld weiterhin neu. Brownfield-Nachrüstungen von 20 Jahre alten Steuerungsanlagen binden Kapital, während gleichzeitig die Genehmigung von LNG-Megaprojekten die Greenfield-Aktivitäten wieder belebt. Nationale Inhaltsvorschriften im Nahen Osten und in Afrika fördern modulare Projektumfänge, begünstigen lokale Integratoren und schwächen die Preissetzungsmacht der Tier-1-Anbieter. Subsea-Elektrifizierung, vollelektrische Bäume und digitale Zwillinge vergrößern zudem die Technologielücke zwischen führenden Anbietern mit vollem Leistungsumfang im Markt für Hauptautomatisierungsauftragnehmer und regionalen Herausforderern. Schließlich hat die Einhaltung der IEC-62443-Cybersicherheitsstandards sich von einer bewährten Praxis zu einer Anforderung für die Angebotsabgabe entwickelt, was den Umsatz in Richtung Software, verwalteter Erkennung und Incident-Response-Dienste verlagert.

Wichtigste Erkenntnisse des Berichts

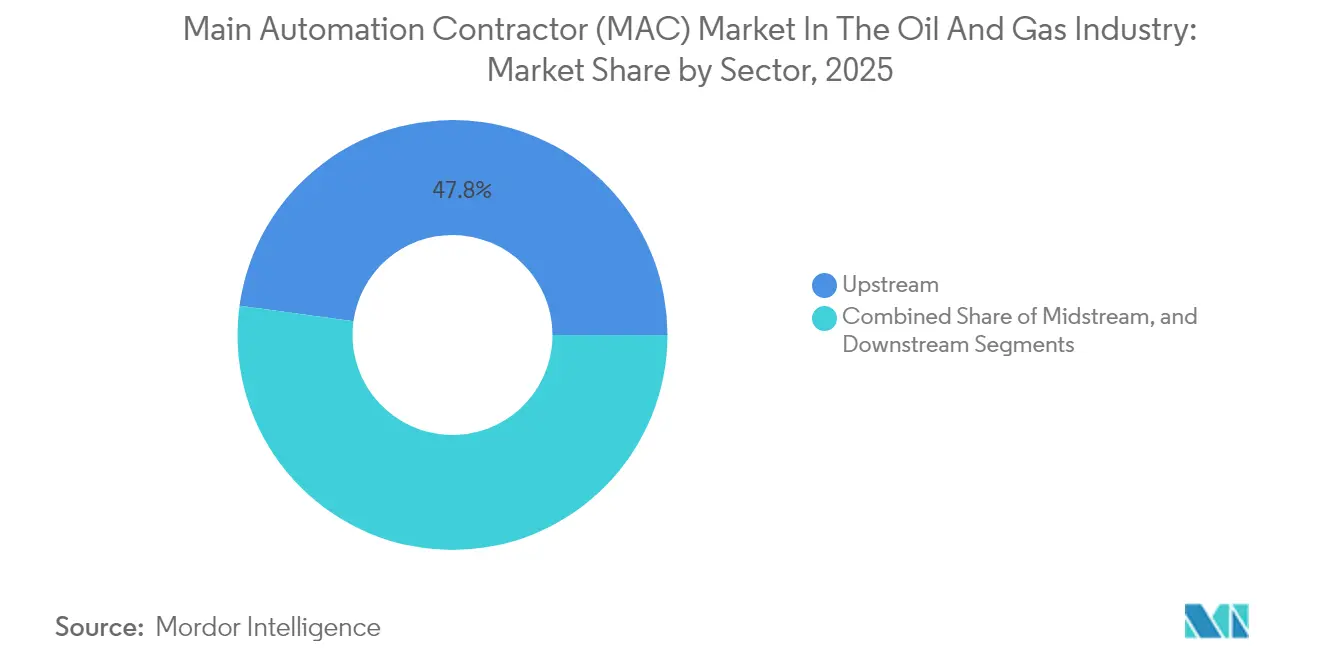

- Nach Sektor führten Upstream-Operationen mit einem Anteil von 47,82 % am Markt für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie im Jahr 2025, während Midstream bis 2031 mit einer CAGR von 7,12 % wachsen soll.

- Nach Projektphase hielten Brownfield-Nachrüstungen im Jahr 2025 einen Anteil von 56,16 % am Markt für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie; Greenfield-Arbeiten wachsen bis 2031 mit einer CAGR von 7,98 %.

- Nach Servicetyp entfielen 34,71 % des Umsatzes 2025 auf Installation und Inbetriebnahme, während Wartung und Support mit einer CAGR von 7,53 % das am schnellsten wachsende Segment darstellt.

- Nach Automatisierungssystem entfielen im Jahr 2025 42,21 % des Marktanteils auf verteilte Steuerungssysteme, während Plattformen für übergeordnete Steuerung und Datenerfassung mit einer CAGR von 9,31 % wachsen.

- Nach Projektgröße entfielen im Jahr 2025 59,08 % des Marktanteils im Markt für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie auf große Aufträge über 31 Millionen USD; kleine und mittlere Umfänge zwischen 5 Millionen und 30 Millionen USD sollen mit einer CAGR von 7,92 % wachsen.

- Nach Geografie trug der Nahe Osten 28,29 % der Ausgaben im Jahr 2025 bei, während Afrika mit einer CAGR von 9,55 % bis 2031 das höchste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Marktes für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung integrierter Automatisierungsplattformen zur Reduzierung von CAPEX und OPEX | +1.2% | Global, mit früher Einführung in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz von Tiefsee- und Subsea-Projekten mit komplexen Automatisierungsanforderungen | +0.9% | Globale Offshore-Becken, konzentriert im Golf von Mexiko, Brasilien, Westafrika und der Nordsee | Langfristig (≥ 4 Jahre) |

| Integration digitaler Zwillinge und fortschrittlicher Analysen zur Steigerung des Mehrwerts des Hauptautomatisierungsauftragnehmers | +0.8% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf den Nahen Osten und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheits- und Umweltvorschriften treiben Automatisierungsaufrüstungen voran | +0.7% | Global, mit strenger Durchsetzung in Nordamerika, Europa und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Brownfield-Modernisierung in reifenden Feldern | +1.0% | Global, konzentriert auf den Nahen Osten, Nordamerika und ältere Anlagen in der Nordsee | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Lokalisierung der Lieferkette bei Megaprojekten im Nahen Osten | +0.6% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar) mit Ausstrahlungseffekten auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Integrierte Automatisierungsplattformen senken Kosten

Betreiber integrieren disparate Einzellösungen in einheitliche Ökosysteme, die verteilte Steuerung, Sicherheitsinstrumentierung und Module zur Anlagenleistungsüberwachung umfassen. Emersons Überholung des Wesseling-Crackers von LyondellBasell im Februar 2024 komprimierte ein zweimonatiges Engineering-Fenster auf einen zweiwöchigen Stillstand durch den Einsatz KI-gestützter Code-Konvertierung und demonstrierte damit, wie integrierte Suiten Terminrisiken und Wartungsaufwand reduzieren.[1]Emerson, „LyondellBasell beauftragt Emerson mit der Modernisierung der Automatisierungstechnologie,” emerson.com Das dreijährige S-imoms-Programm von S-OIL verknüpfte 30 Legacy-Anwendungen zu einem einzigen Backbone und soll seine Investition von 25,5 Milliarden KRW in weniger als 15 Monaten amortisieren. ADNOCs Einführung der Neuron-5-KI im August 2024 verdeutlicht das Potenzial: eine Reduzierung ungeplanter Abschaltungen um 50 % und eine Verlängerung der Wartungsintervalle um 20 %.[2]ADNOC, „ADNOC setzt wegweisende KI-gestützte Prozessoptimierungstechnologie ein,” adnoc.ae Diese Ergebnisse bestätigen ein Pay-as-you-save-Argument, das die weltweite Einführung integrierter Plattformen beschleunigt.

Tiefsee- und Subsea-Projekte erfordern hochzuverlässige Steuerung

Ultra-Tiefsee-Anlagen wie Chevrons Anchor-Feld im Golf von Mexiko verwenden Subsea-Bäume mit 20.000 psi, vollelektrische Betätigung und weitreichende Tieback-Verbindungen, die eine Echtzeit-Automatisierung mit deterministischem Verhalten erfordern. Subsea-Investitionen sollen bis 2027 jährlich um rund 10 % wachsen und bis Ende 2024 32 Milliarden USD erreichen, wodurch der adressierbare Markt für Hauptautomatisierungsauftragnehmer wächst. SLB OneSubseas FEED-Auftrag im Jahr 2024 für Equinors vollelektrisches 12-Bohrloch-System Fram Sør unterstreicht den Wandel von hydraulischer zu vollständig elektrischer Steuerung, der die Installation vereinfacht, die Kohlenstoffintensität reduziert und sich nativ in digitale Zwillinge integriert.

Digitale Zwillinge steigern den Lebenszyklus-Mehrwert

BPs cloudbasierter Produktionssystem-Zwilling verknüpft Live-Historian-Tags mit Prinzipmodellen, um virtuelle Sensoren zu erstellen und den Durchsatz ohne neue Hardware zu steigern. Mitsubishi Heavy Industries hat anlagenweite Finite-Elemente-Zwillinge auf schwimmende Produktions-, Lager- und Entladehüllen angewendet, sodass Betreiber die korrosionsbedingte Ermüdungslebensdauer in Echtzeit prognostizieren können. Eine im Jahr 2025 begutachtete Umfrage nennt ISO 23247, ISO 15926 und IEC 62443 als Basisstandards, die Lieferanten von Hauptautomatisierungsauftragnehmern erfüllen müssen, damit ein Zwilling die Verifizierung durch eine Klassifikationsgesellschaft besteht. Nachgewiesene Verbesserungen bei Verfügbarkeit, Sicherheit und Kohlenstoffreduktion verlagern digitale Zwillinge von der Pilotphase in die Beschaffungsspezifikation.

Sicherheits- und Umweltvorschriften fördern Nachrüstungen

IEC 62443-2-1:2024 führte ein Reifegradmodell ein, auf das Regierungen nun bei der Lizenzierung kritischer Infrastrukturen verweisen, was Betreiber dazu veranlasst, unverschlüsselte Protokolle durch sicheres OPC UA oder MQTT zu ersetzen. Parallel dazu verlangen TSA-Pipeline-Richtlinien in den Vereinigten Staaten, die NIS2-Richtlinie der EU und der API-Standard 1164 prüfbare Cybersicherheitsprogramme. Ein Beitrag des Global Flow Measurement Workshop 2024 zeigt, dass Custody-Transfer-Messgeräte nun verschlüsseltes Modbus-TLS und rollenbasierte Zugriffskontrollen einsetzen müssen – eine Spezifikation, die nur auf modernen Steuerungsplattformen erreichbar ist. Solche Vorschriften beschleunigen Controller-Upgrades und führen zu Serviceauftragsrückständen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohölpreise begrenzt Kapitalausgaben | -0.9% | Global, mit besonderer Empfindlichkeit im nordamerikanischen Schieferöl und bei marginalen Offshore-Projekten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im integrierten Steuerungssystem-Engineering | -0.6% | Global, am stärksten in Nordamerika und Europa; aufkommend im Nahen Osten und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken bei der Multi-Vendor-Integration | -0.4% | Global, mit erhöhtem Risiko in Regionen mit veralteter OT-Infrastruktur und begrenzter Sicherheitsreife | Kurzfristig (≤ 2 Jahre) |

| Lange Genehmigungszyklen für Projekte nationaler Ölgesellschaften | -0.5% | Konzentriert auf Märkte, die von nationalen Ölgesellschaften im Nahen Osten, Afrika und Lateinamerika dominiert werden | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile Rohölpreise belasten Budgets

Wenn Brent unter 85 USD pro Barrel notiert, werden diskretionäre Automatisierungsumfänge auf künftige Jahre verschoben. Petrobras beispielsweise strebt jährliche Einsparungen von 100 Millionen USD bei der Bohrinselflotte durch Automatisierung an, staffelt die Ausgaben jedoch über mehrere Phasen, um die Preisunsicherheit abzusichern. Tiefsee-Tieback-Verbindungen, die bei flachen Terminkurven als erste aufgeschoben werden, verdeutlichen, wie die Zyklizität die prognostizierte CAGR um 0,9 Prozentpunkte mindert.

Fachkräftemangel verlangsamt die Projektgeschwindigkeit

Moderne Programme verbinden Prozess-, IT- und Cybersicherheitsdisziplinen, die Universitäten selten in einem einzigen Studiengang lehren. Eine Branchenstudie aus dem Jahr 2024 stellt fest, dass Unternehmen bis zu 20 % ihrer digitalen Budgets für Schulungen einplanen und dennoch Schwierigkeiten haben, IEC-62443-kompetente Steuerungsingenieure zu finden.[3]Internationale Zeitschrift für Forschung in Computeranwendungen und Informationstechnologie, „Digitale Qualifikationslücke in der Öl- und Gasindustrie,” ijrcit.org ExxonMobils zehnjähriger Weg zur kommerziellen offenen Prozessautomatisierung erforderte ein multidisziplinäres Spezialistenteam, das außerhalb von Tier-1-Anbietern nach wie vor selten ist. Dieser Engpass verlängert Inbetriebnahmepläne und treibt die Lohnkosten in die Höhe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz, Midstream-Dynamik

Upstream-Anlagen generierten im Jahr 2025 fast die Hälfte der Ausgaben, doch die höhere CAGR von 7,12 % im Midstream-Bereich signalisiert eine strukturelle Aufholjagd, da Pipeline-Betreiber Kompressorstationen elektrifizieren und Edge-SCADA zur Leckageerkennung hinzufügen. ADNOCs Programm im Wert von 920 Millionen USD zur Digitalisierung seiner Onshore-Felder ist ein typisches Beispiel für den Vorteil der installierten Upstream-Basis. Neue wasserstofffähige Pipelines und CO₂-Hauptleitungen werden dem Midstream-Bereich jedoch einen größeren Anteil am künftigen Umsatz des Marktes für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie sichern. Integrierte Steuerungssuiten, die Pipeline-Simulation, SCADA und vorausschauende Wartung zusammenführen, werden schnell zur Norm in Ausschreibungsspezifikationen. Unterdessen bleiben die Downstream-Margen eng, was die Kapitalallokation auf inkrementelle Rollouts fortschrittlicher Prozesssteuerung statt auf vollständige DCS-Austausche im gesamten Werk beschränkt.

Der Marktanteil des Marktes für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie, der mit Upstream-Steuerungspaketen verbunden ist, wird voraussichtlich hinter dem Gesamtmarkt zurückbleiben, da Greenfield-LNG- und Kohlenstoffabscheidungsprojekte die Ausgaben in Richtung Übertragungs- und Exporthubs verlagern. Betreiber leiten Mittel auch in autonome Bohr- und elektrische Fracturing-Plattformen, die die Besatzungszahlen auf Bohrinseln reduzieren und die Bohrfortschrittsrate verbessern, was greifbare Renditen für Investitionsausschüsse demonstriert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Projektgröße: Modulare Umfänge gewinnen an Bedeutung

Projekte über 31 Millionen USD dominieren weiterhin den Umsatz, aber kleine und mittlere Verträge wachsen mit einer CAGR von 7,92 % schneller, da nationale Ölgesellschaften Mega-EPCs in handhabbare Module aufteilen. Saudi Vision 2030 und das In-Country-Value-Programm der Vereinigten Arabischen Emirate treiben diese Fragmentierung voran und eröffnen lokalen Integratoren die Möglichkeit, um entkoppelte Instrumentierungs-, Cyber-Härtungs- und Brownfield-DCS-Migrationsarbeiten zu konkurrieren. Emersons KI-gestütztes Code-Konvertierungswerkzeug verkürzt Stillstandsfenster und macht Revamp-Pakete unter 10 Millionen USD für alternde Anlagen wirtschaftlich praktikabel.

Große LNG-Züge, Gasverarbeitungserweiterungen und Tiefsee-Hostplattformen werden weiterhin das Größenwachstum des Marktes für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie stützen, aber der Vergabezeitpunkt erzeugt Umsatzvolatilität. Megaprojekte bieten Skaleneffekte, setzen Lieferanten jedoch einem stärkeren rohstoffgebundenen Repricing aus, wenn der Rohölpreis fällt. Folglich balancieren viele Akteure ihre Portfolios mit einem höheren Volumen an schnell abzuwickelnden, mittelgroßen Aufträgen, die ein geringeres Ausführungsrisiko und eine schnellere Liquiditätsumwandlung aufweisen.

Nach Automatisierungssystem: SCADA und Edge Computing im Aufschwung

Verteilte Steuerungssysteme haben die größte installierte Basis, aber die CAGR von 9,31 % bei SCADA wird durch den Vorstoß zu ferngesteuerten, unbemannten Betrieben getragen. ADNOCs Satah-Al-Razboot-Feld verwaltet Bohrlöcher 20 Kilometer vor der Küste von einem inselbasierten Kontrollzentrum aus und verdeutlicht den wirtschaftlichen Reiz von weniger Offshore-Personal. Edge-Gateways mit containerisierten Analysen sitzen nun neben Remote-Terminal-Einheiten und verlagern Datenkomprimierung und KI-Inferenz in das Feld.

Speicherprogrammierbare Steuerungen bleiben für diskrete Sequenzen und Sicherheitsverriegelungen unverzichtbar, stehen jedoch vor der Ablösung durch virtualisierte Steuerungen, die O-PAS-Befürworter als Mittel zur Senkung der Lebenszykluskosten propagieren. Sicherheitsinstrumentierte Systeme erzielen Prämienmargen aufgrund von Zertifizierungshürden gemäß IEC 61511. Ein Bericht des Los Alamos National Laboratory, der unverschlüsselte Legacy-SPS-Protokolle hervorhebt, hat die Einführung von verschlüsseltem Modbus-TLS beschleunigt – ein Wandel, der Anbieter mit langsamen Firmware-Roadmaps benachteiligt.

Nach Servicetyp: Wandel zu Lebenszykluspartnerschaften

Installation und Inbetriebnahme machen weiterhin über ein Drittel des Umsatzes im Jahr 2025 aus, aber Wartungs- und Supportverträge wachsen schneller, da Betreiber vorhersehbare Betriebsausgaben gegenüber Pauschalkapitalausgaben bevorzugen. Gecko Robotics' wandkletternde Inspektionsdrohnen im Rahmen eines mehrjährigen Vertrags mit ADNOC Gas zeigen, wie Robotik als Dienstleistung Lieferanten für die gesamte Anlagenlebensdauer einbindet. Prädiktive Analyseabonnements, Patch-as-a-Service und Remote-SOC-Überwachung verdrängen einmalige Einsätze.

Das Front-End-Engineering-Design bleibt für die Technologieauswahl entscheidend, macht aber nur einen kleinen Umsatzanteil aus. Die Beschaffung wurde weitgehend in EPC- oder Installationsumfänge integriert, was das eigenständige Auftragsmanagement-Geschäft reduziert. Schulungen, die früher auf Bedienerfertigkeiten beschränkt waren, umfassen nun Data Science, Cyber-Incident-Response und Modellvalidierung, was den adressierbaren Ausgabenanteil pro Anlage erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Projektphase: Brownfield sichert Umsatz, Greenfield führt das Wachstum an

Brownfield-Upgrades liefern 56,16 % der Ausgaben im Jahr 2025, da Betreiber mehr aus reifenden Anlagen herausholen. Schnell austauschbare I/O-Karten, Hot-Cutover-Werkzeuge und KI-gestützte Konfigurationshilfsmittel minimieren Ausfallzeiten und stärken den Brownfield-Fall. Die Marktgröße des Marktes für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie, die mit Greenfield-Projekten verbunden ist, wächst dennoch schneller mit einer CAGR von 7,98 %, getragen von genehmigten LNG-Zügen und vollelektrischen Tiefsee-Hubs, die die Bereitschaft für digitale Zwillinge bereits im FEED verankern.

Emersons globaler Rahmenvertrag mit Shell umfasst beide Phasen und sichert einen Platz an frühen Konzepttischen sowie bei Nachrüstungsstillständen. ExxonMobils Anlage in Baton Rouge beweist, dass Greenfield-O-PAS-Steuerung die Lebenszykluskosten um rund 20 % senken kann, doch die installierte Basis von Legacy-Systemen garantiert eine stetige Nachrüstungspipeline weit über 2030 hinaus.

Geografische Analyse

Der Nahe Osten trug 28,29 % der Ausgaben im Jahr 2025 bei, gestützt durch Saudi Aramcos Fadhili-Erweiterung im Wert von 7,7 Milliarden USD und ADNOCs Multi-Asset-KI-Rollouts. Lieferkettenlokalisierungsprogramme zwingen Tier-1-Anbieter zur Bildung von Joint Ventures, zur Investition in lokale Montage und zur Abgabe von Arbeitsanteilen an regionale Integratoren. Afrika soll mit einer CAGR von 9,55 % das höchste regionale Wachstum erzielen, getragen durch Tiefsee-Genehmigungen in Nigeria, Angola und Senegal sowie Gasexportanlagen in Mosambik und Tansania. Rahmenvereinbarungen für Subsea-Inspektion und -Wartung deuten auf Folgeserviceumsätze hin, die die Bauausgaben überdauern werden.

Nordamerika profitiert von ausgereifter Schieferöl-Automatisierung und Prototyp-Einsätzen offener Prozessautomatisierung, kämpft jedoch mit Kapitalkosteninflation und Arbeitskräftemangel. Europa konzentriert sich auf die Elektrifizierung von Offshore-Plattformen, die Integration von Kohlenstoffabscheidung und die Migration zu elektrischen Subsea-Architekturen, die mit den kontinentalen Dekarbonisierungszielen übereinstimmen. Der asiatisch-pazifische Raum bietet ein fragmentiertes Bild: China und Indien finanzieren Raffinerie-Petrochemie-Komplexe, Australien verfolgt Tiefseegas, und Südostasien treibt schwimmende Speicher- und Regasifizierungseinheiten voran, jeweils mit unterschiedlichen Genehmigungszeitplänen und Anforderungen an lokale Inhalte. Insgesamt bieten diese Dynamiken Diversifizierungsmöglichkeiten für Lieferanten, die in der Lage sind, Projektrisiken über Becken hinweg auszubalancieren. Regionale politische Veränderungen, wie Methangebührenregelungen in den Vereinigten Staaten oder Netto-Null-Mandate in Europa, werden die Ausgabenmuster und Technologieentscheidungen weiter prägen.

Wettbewerbslandschaft

Acht Tier-1-Anbieter – Emerson, Honeywell, Schneider Electric, ABB, Siemens, Yokogawa, Mitsubishi Electric und Rockwell Automation – kontrollieren rund 60 bis 65 % des globalen Umsatzes im Markt für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie durch langfristige Rahmenverträge und eine installierte DCS-Basis, die Wechselkosten zementiert. Die Konsolidierung von Anbieterlisten bei Großkonzernen übt Abwärtsdruck auf Hardware-Margen aus, sodass etablierte Anbieter auf Software, KI-Analysen und Cybersicherheitsdienste umschwenken, um ihren Umsatzanteil zu verteidigen. Emersons fünfjähriger globaler Vertrag mit Shell sichert Pipeline-Sichtbarkeit, verpflichtet den Lieferanten jedoch zu aggressiver Preisgestaltung und abrufbarer Ressourcenbereitstellung über alle Geschäftsbereiche hinweg.

Wachstumspotenzial liegt in autonomen Betrieben, Subsea-Robotik und Edge-Analytics-gestützten digitalen Zwillingen. Oceaneerings ROV-Flotte mit 250 Einheiten, Gecko Robotics' KI-Inspektionsdrohnen und AVEVAs hybride Cloud-Digital-Twin-Suite verdeutlichen die Vorstöße von Spezialisten. Offene Prozessautomatisierung droht, Steuerungshardware und -software zu entkoppeln, was IT-nativen Marktteilnehmern den Wettbewerb ermöglicht, wenn Zertifizierungsstellen Multi-Vendor-Stacks schnell anerkennen. Die IEC-62443-Zertifizierung ist zu einer nicht verhandelbaren Vertragsklausel geworden, was die Compliance-Hürde für aufstrebende Herausforderer erhöht.

Marktführer im Markt für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie

Rockwell Automation Inc.

Schneider Electric SE

Yokogawa Electric Corporation

Honeywell International Inc.

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: ExxonMobil schloss die kommerzielle offene Prozessautomatisierung in seiner Harzveredelungsanlage in Baton Rouge ab, setzte rund 100 Steuerungen und 1.000 I/O-Punkte ein und berichtete von mindestens 20 % niedrigeren Lebenszykluskosten.

- Januar 2025: Emerson unterzeichnete einen fünfjährigen globalen Rahmenvertrag mit Shell, der DCS, SIS, Wartung und künftige Investitionsprojekte in den Bereichen Upstream, Downstream und erneuerbare Energien abdeckt.

- Dezember 2024: BP verlängerte seine globale Vereinbarung mit ABB für integrierte Automatisierung über alle Upstream- und Downstream-Anlagen.

- November 2024: ADNOC vergab an Jereh Oil and Gas Engineering einen Auftrag von bis zu 920 Millionen USD für die Installation von Fernerkundungs- und Bohrlochbetriebsausrüstungen auf Onshore-Feldern.

Umfang des Berichts über den Markt für Hauptautomatisierungsdienstleister (MAC) in der Öl- und Gasindustrie

Der Hauptautomatisierungsauftragnehmer (MAC) ist ein Auftragnehmer, der für die Instrumentierungs-, Steuerungs-, Informations- und Sicherheitsaspekte des Projekts verantwortlich ist und als Partner der Organisation fungiert sowie die gesamte Automatisierungslösung verwaltet. Der MAC identifiziert in erster Linie alle Automatisierungsaktivitäten mit der Entwicklung eines Ausführungsplans, beschafft die besten Ressourcen, wählt die besten Technologien aus, implementiert Design und Engineering, liefert Programme und Hardware und installiert Baugruppen, um die vollständige Automatisierungslösung effizient und effektiv zu erreichen.

Der Bericht über den Markt für Hauptautomatisierungsauftragnehmer (MAC) in der Öl- und Gasindustrie ist segmentiert nach Sektor (Upstream, Midstream, Downstream), Projektgröße (Klein und Mittel, Groß), Automatisierungssystemtyp (DCS, PLC, SCADA, SIS, Sonstige), Servicetyp (FEED, Beschaffung, Installation und Inbetriebnahme, Schulung, Wartung und Support), Projektphase (Greenfield, Brownfield) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Upstream (Offshore und Onshore) |

| Midstream |

| Downstream |

| Klein und Mittel (5 Millionen USD bis 30 Millionen USD) |

| Groß (31 Millionen USD und darüber) |

| Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (PLC) |

| Übergeordnete Steuerung und Datenerfassung (SCADA) |

| Sicherheitsinstrumentiertes System (SIS) |

| Sonstige Automatisierungssystemtypen |

| Front-End-Engineering-Design (FEED) |

| Beschaffung |

| Installation und Inbetriebnahme |

| Schulung |

| Wartung und Support |

| Greenfield |

| Brownfield |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Kenia | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Sektor | Upstream (Offshore und Onshore) | ||

| Midstream | |||

| Downstream | |||

| Nach Projektgröße | Klein und Mittel (5 Millionen USD bis 30 Millionen USD) | ||

| Groß (31 Millionen USD und darüber) | |||

| Nach Automatisierungssystemtyp | Verteiltes Steuerungssystem (DCS) | ||

| Speicherprogrammierbare Steuerung (PLC) | |||

| Übergeordnete Steuerung und Datenerfassung (SCADA) | |||

| Sicherheitsinstrumentiertes System (SIS) | |||

| Sonstige Automatisierungssystemtypen | |||

| Nach Servicetyp | Front-End-Engineering-Design (FEED) | ||

| Beschaffung | |||

| Installation und Inbetriebnahme | |||

| Schulung | |||

| Wartung und Support | |||

| Nach Projektphase | Greenfield | ||

| Brownfield | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| ��ü���ǰ��� | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Kenia | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für Hauptautomatisierungsauftragnehmer in der Öl- und Gasindustrie bis 2031?

Der Markt für Hauptautomatisierungsauftragnehmer soll bis 2031 32,28 Milliarden USD erreichen und mit einer CAGR von 6,24 % wachsen.

Welche Region wird voraussichtlich das schnellste Wachstum bei den Automatisierungsausgaben verzeichnen?

Afrika soll mit einer CAGR von 9,55 % am schnellsten wachsen, angetrieben durch Tiefsee-Projekte in Nigeria, Angola und Senegal.

Warum beschleunigen sich die Automatisierungsinvestitionen im Midstream-Bereich?

Pipeline-Elektrifizierung, Remote-SCADA für das Integritätsmanagement und die Bereitschaft zur Wasserstoffbeimischung treiben die Midstream-Ausgaben mit einer CAGR von 7,12 % an.

Wie wirkt sich die offene Prozessautomatisierung auf die Anbieterauswahl aus?

O-PAS-Standards ermöglichen Plug-and-Play-Hardware, reduzieren die Anbieterabhängigkeit und können die Lebenszykluskosten um rund 20 % senken.

Welches Servicesegment weist das höchste Wachstumspotenzial auf?

Wartungs- und Supportdienste, einschließlich prädiktiver Analysen und Remote-SOC-Betrieb, wachsen mit einer CAGR von 7,53 %, da Betreiber auf Lebenszyklusverträge umsteigen.

Wie beeinflussen Cybersicherheitsvorschriften Steuerungssystem-Upgrades?

Die Einführung von IEC-62443-Rahmenwerken und nationalen Vorschriften macht verschlüsselte Protokolle, Netzwerksegmentierung und zertifizierte Entwicklungslebenszyklen für neue Steuerungsinstallationen obligatorisch.

Seite zuletzt aktualisiert am: