Marktgröße und Marktanteil für Laborautomatisierungssoftware

�Ѳ������ü��������������

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Marktgröße (2026) | 6.82 Milliarden US-Dollar |

| Marktgröße (2031) | 9.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

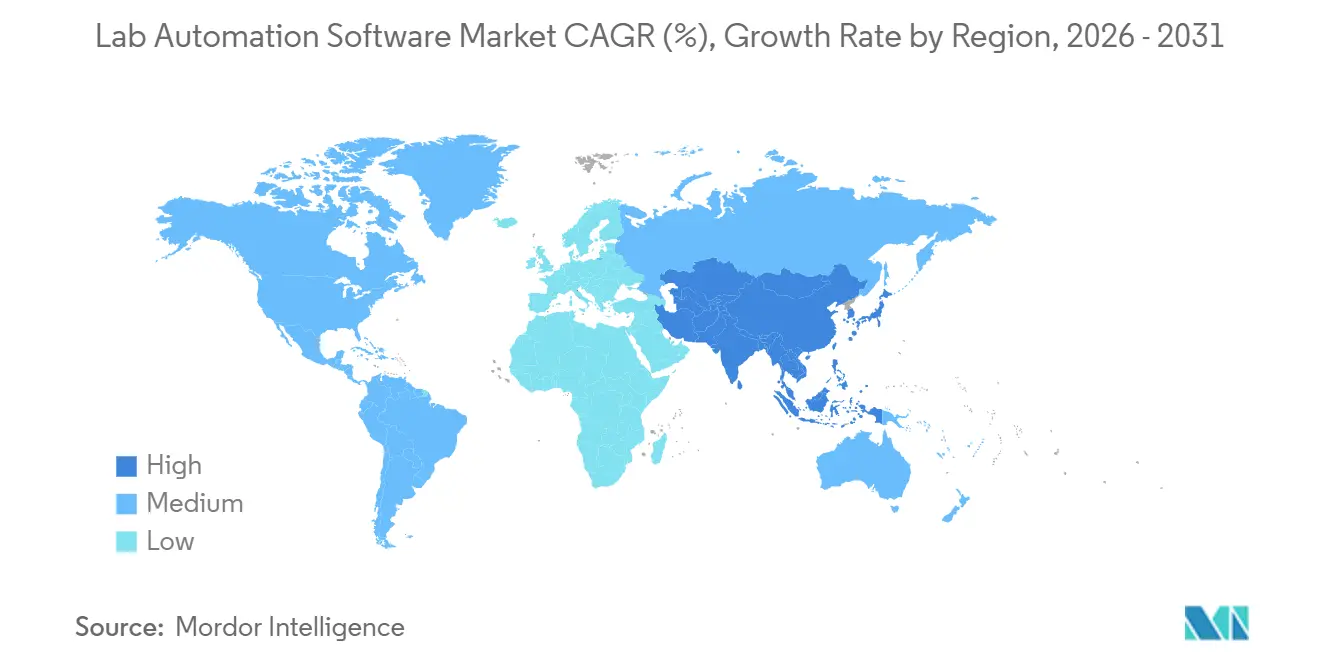

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

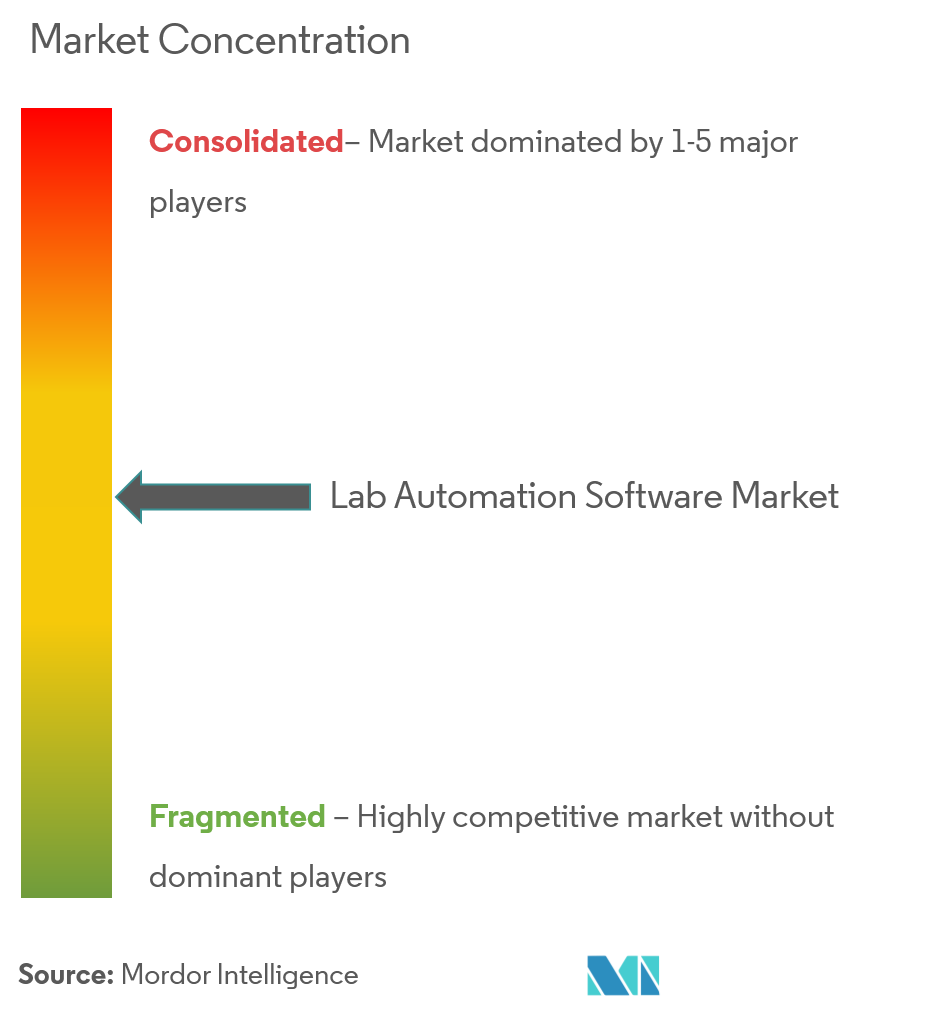

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Laborautomatisierungssoftware von ���ϲ�����

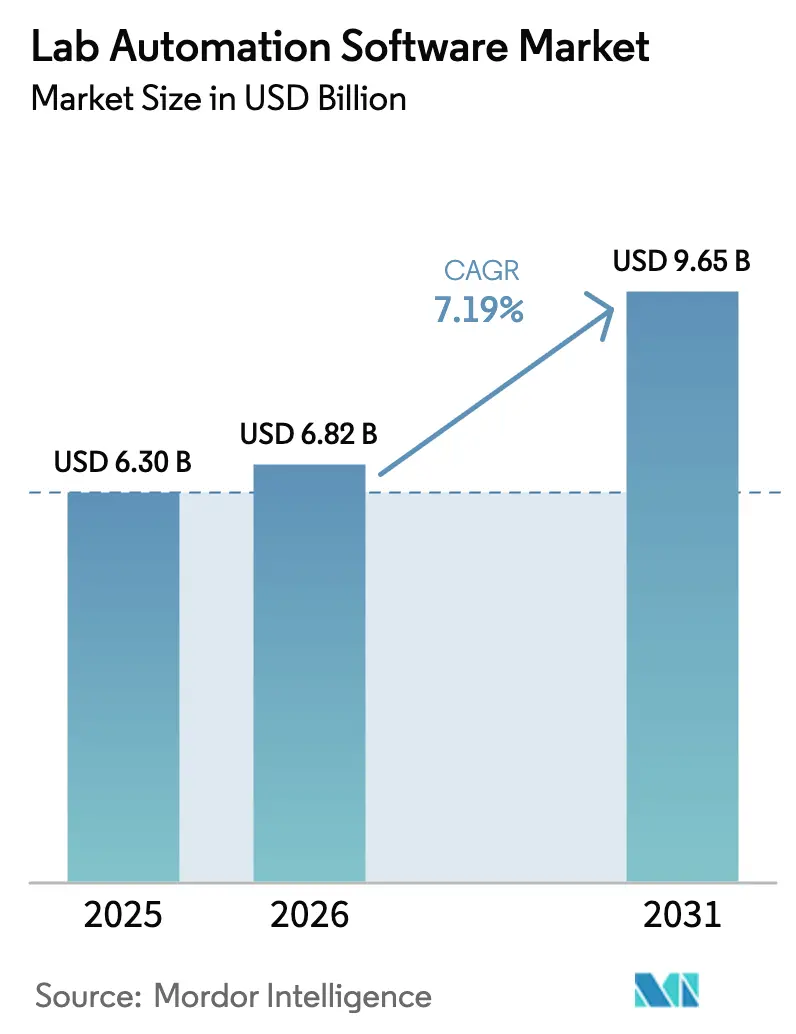

Die Marktgröße für Laborautomatisierungssoftware wird für 2025 auf 6,30 Milliarden USD, für 2026 auf 6,82 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,65 Milliarden USD erreichen, mit einer CAGR von 7,19 % von 2026 bis 2031. Fortschrittliche KI-gestützte Ablaufplanung, cloudnative Laborinformationsmanagementsysteme (LIMS) und strengere Vorschriften für elektronische Aufzeichnungen verkürzen Forschungszeiträume und senken das Compliance-Risiko in pharmazeutischen, biotechnologischen und diagnostischen Laboratorien. Etablierte Anbieter integrieren generative KI in Ausführungssysteme, um die Probenweiterleitung und Kalibrierung zu automatisieren, während die Vorschriften gemäß 21 CFR Part 11 die Abschaffung der Papierdokumentation weiter beschleunigen.[1]U.S. Food and Drug Administration, "21 CFR Part 11 Draft Guidance," fda.gov Cloud-Bereitstellungen übersteigen bereits die Hälfte der installierten LIMS-Instanzen, und Abonnementpreismodelle überzeugen Auftragsforschungsorganisationen (CROs), mehrseitige Daten-Workflows zu modernisieren. Die Marktchancen weiten sich auch aus, da asiatisch-pazifische CROs westliche Auftraggeber anziehen, die niedrigere Studienkosten suchen, und Multi-Omics-Integrationen Software erfordern, die petabyte-skalige Datensätze orchestrieren kann.

Wichtigste Erkenntnisse des Berichts

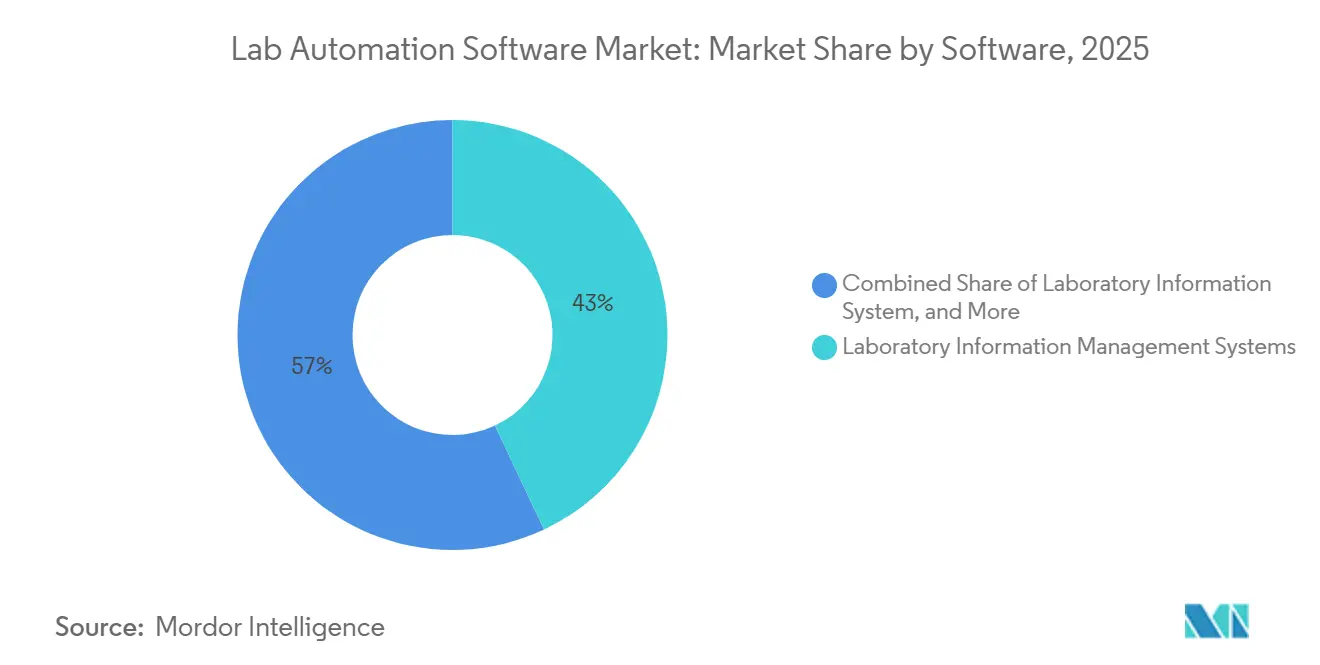

- Nach Software hielten Laborinformationsmanagementsysteme im Jahr 2025 einen Umsatzanteil von 43,00 % und werden voraussichtlich bis 2031 mit einer CAGR von 13,40 % wachsen.

- Nach Bereitstellungsmodell repräsentierten cloudbasierte Modelle im Jahr 2025 51,20 % des Umsatzes und sollen bis 2031 mit einer CAGR von 15,20 % wachsen.

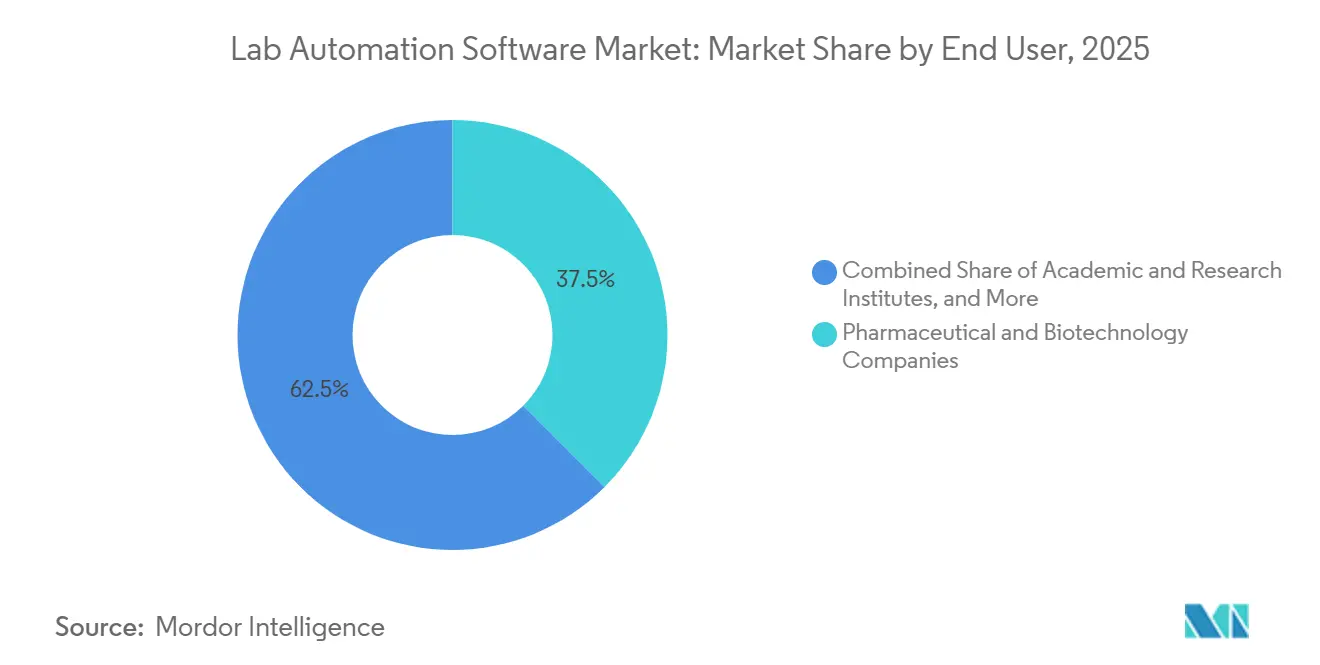

- Nach Endnutzer wird erwartet, dass CROs bis 2031 die schnellste CAGR von 11,80 % verzeichnen, während pharmazeutische und biotechnologische Unternehmen im Jahr 2025 einen Anteil von 37,50 % hielten.

- Nach Anwendungsbereich führte die Wirkstoffforschung im Jahr 2025 mit einem Umsatzanteil von 41,80 %, während die Genomik bis 2031 die höchste CAGR von 14,90 % erzielen soll.

- Nach Region hielt Nordamerika im Jahr 2025 34,00 % des Umsatzes, und der asiatisch-pazifische Raum soll im Prognosezeitraum eine CAGR von 12,60 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Laborautomatisierungssoftware

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigte KI-gestützte Workflow-Optimierung | +2.1% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung cloudnativer LIMS-Plattformen | +1.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Pharma-Auslagerung in Schwellenmärkten | +1.3% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Konvergenz von Multi-Omics und Automatisierung | +1.0% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Datenintegrität (21 CFR Part 11) | +0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung für grüne Laboratorien | +0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigte KI-gestützte Workflow-Optimierung

Generative KI plant jetzt Gerätedurchläufe, prognostiziert den Reagenzienverbrauch und markiert anomale Peaks vor der menschlichen Überprüfung, wodurch repetitive Aufgaben reduziert und die Erstausbeute verbessert werden. Thermo Fisher Scientific integrierte im Januar 2026 große Sprachmodelle in seine Unity Lab Services-Plattform, sodass Forscher Abfragen in natürlicher Sprache stellen und in Sekundenschnelle Protokollempfehlungen erhalten können. Frühe Anwender berichten, dass sich die Protokollentwicklungszyklen während der Beta-Programme 2025 um 60 % verkürzt haben. Ginkgo Bioworks skalierte autonome Fertigungsanlagen, die Stamm-Designs ohne manuelle Eingriffe iterieren, und zeigt damit die Tragfähigkeit des Modells über die Pharmaindustrie hinaus. Der mittelfristige Nutzen erreicht seinen Höhepunkt, sobald Labore KI-generierte Methoden gemäß ISO 17025 und CLIA validieren, obwohl eine endgültige regulatorische Leitlinie noch aussteht.

Zunehmende Einführung cloudnativer LIMS-Plattformen

Die Trennung von Rechenleistung und Speicher ermöglicht es Laboren, Ressourcen bei intensiven Sequenzierungsläufen zu skalieren und in ruhigeren Phasen zu reduzieren. Eine TetraScience-Umfrage vom Dezember 2025 ergab, dass 68 % der biopharmazeutischen Qualitätskontrolllabore mindestens eine Cloud-Migration bis Ende 2026 planen, wobei Notfallwiederherstellung und Fernzugriff als wichtigste Treiber genannt wurden. Kubernetes-orchestrierte Mikrodienste, eingeführt in LabVantage LIMS v8.7, ermöglichen automatisierte Failovers mit Abfragen unter einer Sekunde über Datensätze im Terabyte-Bereich. CROs mit globalem Fußabdruck sehen einen sofortigen ROI, da ICON plc die standortübergreifende Datenabstimmung nach der Einführung von cloudbasiertem Proben-Tracking um 40 % reduzierte. Datensouveränitätsgesetze in China und Russland erfordern weiterhin hybride Topologien, was zu differenzierten Architekturentscheidungen führt.

Anstieg der Pharma-Auslagerung in Schwellenmärkten

Multinationale Auftraggeber verlagern präklinische Toxikologie und frühe Studienphasen in den asiatisch-pazifischen Raum, um Budgetflexibilität zu gewinnen und die Patientenrekrutierung zu beschleunigen. Der Umsatz aus Labordienstleistungen von WuXi AppTec wuchs 2025 aufgrund dieses Trends um 22 % im Jahresvergleich. Indien zog 2025 ausländische Direktinvestitionen in Höhe von 1,8 Milliarden USD für GMP-konforme Automatisierungslaboratorien an, begünstigt durch Steueranreize für die Pharmainfrastruktur. Charles River Laboratories eröffnete im August 2025 eine zusätzliche automatisierte Einrichtung mit 15.000 Quadratfuß in Shanghai und integrierte Echtzeit-Auftraggeber-Portale, um Entscheidungszyklen zu verkürzen. Das langfristige Wachstum ergibt sich aus großen Pools an Hochschulabsolventen in den Naturwissenschaften und der zunehmenden ICH-Angleichung, die den Validierungsaufwand für westliche Auftraggeber verringert.

Konvergenz von Multi-Omics und Automatisierung

Datenvolumina aus Genom, Proteom, Metabolom und Transkriptom haben manuelle Datenverwaltungsansätze überwältigt. Illuminas NovaSeq X Plus, im Januar 2026 aufgerüstet, liefert bis zu 16 Terabasen pro Lauf und erfordert automatisierte Komprimierungs- und Annotierungs-Pipelines. Der AVITI-Sequenzer von Element Biosciences ist direkt mit Benchlings F&E-Cloud verbunden und liefert Variantenaufrufe in Echtzeit, wodurch der bioinformatische Rückstand reduziert wird. Oxford Nanopores PromethION 2 Solo fügt Edge-Basisaufruf-Module hinzu, reduziert Cloud-Egress-Gebühren und beschleunigt die Überwachung von Infektionskrankheiten. Labore, die Multi-Omics-Datenflüsse automatisieren, können die Durchlaufzeit von Wochen auf Tage verkürzen – ein entscheidender Vorteil für Präzisionsonkologie-Programme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Mangel an domänenerfahrenen Automatisierungsingenieuren | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- bedenken bei öffentlichen Cloud-Bereitstellungen | -0.6% | Global, verstärkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Validierungskosten für regulierte Labore | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Inkompatibilität von Altsystemen mit modernen APIs | -0.3% | Global, konzentriert in etablierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an domänenerfahrenen Automatisierungsingenieuren

BioSpace berichtete, dass 73 % der US-amerikanischen biopharmazeutischen Unternehmen im Jahr 2025 Stellen für Automatisierungsingenieure nicht innerhalb von 120 Tagen besetzen konnten, was die Projektzeiträume verlängerte.[2]BioSpace, "Automation Engineer Talent Report 2025," biospace.com Die erforderlichen Kenntnisse umfassen Assay-Protokolle, API-Design und regulatorische Vorschriften wie GAMP 5, was seltene hybride Profile schafft. Tecan Group startete eine interne Akademie, um Techniker in Python-Scripting und Roboterarm-Programmierung weiterzubilden. Universitäten bieten nur begrenzte Lehrveranstaltungen zur Laborinformatik an, was Unternehmen zwingt, sechs- bis zwölfmonatige Weiterbildungsmaßnahmen zu finanzieren, was kurzfristige Software-Einführungen verlangsamt.

Datensicherheitsbedenken bei öffentlichen Cloud-Bereitstellungen

Ein Ransomware-Angriff im Februar 2025 verschlüsselte die Patientenergebnisse eines europäischen Diagnostiknetzwerks und forderte 2 Millionen USD, was die Schwachstellen öffentlicher Clouds verdeutlichte. Das HHS aktualisierte im August 2025 die HIPAA-Leitlinien und klassifizierte Cloud-Anbieter als Geschäftspartner, die Prüfvereinbarungen unterzeichnen müssen.[3]U.S. Department of Health and Human Services, "HIPAA Cloud Guidance 2025," hhs.gov Exportkontrollvorschriften wie ITAR und Wassenaar schränken die grenzüberschreitende Datenspeicherung weiter ein. Labore fordern zunehmend SOC 2 Typ II-Bescheinigungen und Penetrationstests, was die Beschaffungszyklen um bis zu sechs Monate verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Software: Integrierte Ökosysteme definieren den Wert neu

Laborinformationsmanagementsysteme machten im Jahr 2025 43,00 % des Umsatzes aus und verankern den Markt für Laborautomatisierungssoftware mit validierten Chargenfreigabe-Workflows in regulierten pharmazeutischen Qualitätskontrollumgebungen. Cloudnative Varianten werden voraussichtlich mit einer CAGR von 13,40 % wachsen, angetrieben durch die CRO-Nachfrage nach elastischer Kapazität und nutzungsbasierter Abrechnung. Elektronische Labornotizbücher und wissenschaftliche Datenmanagementsysteme konvergieren zu einheitlichen Abonnementpaketen, da Thermo Fishers KI-angereicherte Unity-Plattform LIMS, ELN und Middleware für eine Gebühr bündelt. Chromatographie-Datensysteme bleiben fest verankert, aber Waters integrierte Kern-CDS-Funktionen direkt in die Arc-HPLC-Firmware, um die Kosten für eigenständige Lizenzen zu senken. Integrierte Plattformen von ABB und Mettler Toledo verbinden Tischroboter mit Unternehmensanalysen und signalisieren eine Verlagerung hin zur ganzheitlichen Orchestrierung. Diese Entwicklungen schaffen ein Wettbewerbsgefälle, bei dem etablierte Anbieter auf regulatorische Referenzen setzen, während API-first-Neueinsteiger kostensensible Labore ansprechen. Die Marktgröße für Laborautomatisierungssoftware bei integrierten Plattformen wird voraussichtlich stetig wachsen, angesichts ihrer zweistelligen CAGR und der wachsenden Präferenz bei Multi-Omics-Programmen.

Ältere LIS-Umgebungen in der Diagnostik verschmelzen allmählich mit LIMS, da die molekulare Pathologie die Grenzen zwischen Forschung und klinischen Bereichen verwischt; Roches cobas pro automatisiert den Probenfluss von der Erfassung bis zum Bericht und veranschaulicht diese Überschneidung. Die erweiterten Versionskontrollfunktionen von Benchlings ELN zogen funktionsübergreifende Entdeckungsteams an, insbesondere dort, wo detaillierte Prüfpfade unerlässlich sind. Die maschinellen Lernklassifikatoren von Dotmatics kennzeichnen unstrukturierte Datensätze automatisch und verbessern die Wissenserfassung in großen Pharmaunternehmen. Die ISO 17025- und CLIA-Validierung begünstigt weiterhin etablierte Anbieter mit langen Prüfhistorien, doch vorvalidierte Konnektoren von Start-ups erodieren traditionelle Wechselkosten.

Nach Bereitstellungsmodell: Cloud-Einführung verändert Budgets

Cloud-Bereitstellungen hielten im Jahr 2025 51,20 % des Umsatzes und sollen mit einer CAGR von 15,20 % wachsen, was die schnellste Verschiebung innerhalb des Marktes für Laborautomatisierungssoftware darstellt. Abonnementmodelle wandeln Hardwareausgaben in Betriebskosten um, und Laborteams verlassen sich auf integrierte Redundanz anstelle von lokalen Serverräumen. Kubernetes-fähige Versionen wie LabVantage v8.7 veranschaulichen die Container-Portabilität über AWS, Azure oder private Rechenzentren hinweg. Hybride Topologien, die Metadaten in die Cloud replizieren und gleichzeitig rohe Instrumentendateien lokal speichern, sind für Jurisdiktionen attraktiv, die strenge Datenspeicherungsvorschriften durchsetzen. Allerdings entstehen Daten-Egress-Gebühren als versteckte Kosten; Oxford Nanopore mindert diese durch Edge-Basisaufruf. Der Marktanteil für Laborautomatisierungssoftware bei lokalen Bereitstellungen bleibt in Verteidigungs- und Agrochemielaboren, die an Exportkontrollvorschriften gebunden sind, stabil, doch der Gesamtimpuls begünstigt schrittweise Cloud-Migrationen.

Schnelle Cloud-Validierung ist ein weiterer Katalysator. Anbieter liefern jetzt vorqualifizierte Instanzen mit 21 CFR Part 11-Kontrollen, was die Validierung von Monaten auf Wochen verkürzt. Dennoch zwang der Ransomware-Angriff 2025 in Europa viele Labore dazu, SOC 2 Typ II-Berichte und externe Penetrationsprüfungen vor der Vertragsunterzeichnung zu verlangen, was die Verkaufszyklen verlängert. Im Prognosezeitraum werden Workload-Portabilität und einheitenbasierte Preisgestaltung auch vorsichtige Unternehmen zu cloud-lastigen Hybriden veranlassen.

Nach Endnutzer: CROs beschleunigen die Einführungskurve

CROs stellen die am schnellsten wachsende Gruppe dar und sollen bis 2031 mit einer CAGR von 11,80 % wachsen, da große Pharmaauftraggeber mehr Entdeckungs- und klinische Aufgaben auslagern. ICON plc reduzierte die standortübergreifenden Abstimmungszeiten mit Cloud-Proben-Tracking um 40 % und sicherte sich wettbewerbsfähigere Angebote. WuXi AppTecs Umsatzsprung von 22 % im Jahr 2025 unterstreicht die Anziehungskraft der asiatisch-pazifischen Kapazitäten. Pharmazeutische und biotechnologische Unternehmen machen im Jahr 2025 weiterhin 37,50 % des Umsatzes aus und nutzen Unternehmens-LIMS, um cGMP-Chargenfreigabepflichten zu erfüllen. Die Marktgröße für Laborautomatisierungssoftware bei akademischen Einrichtungen wächst moderat, begrenzt durch Förderzyklen, aber Open-Source-Frameworks wie LabKey helfen, Budgetlücken zu schließen.

Klinische Diagnostiklabore automatisieren Hochdurchsatz-PCR- und molekulare Assays, wobei BDs Kiestra-Middleware Mikrobiologiedaten in Echtzeit mit Krankenhaussystemen verknüpft. Kleinere Lebensmittelsicherheits- und Umweltlabore schätzen lokalen Support und ISO 17025-Konformität, was Raum für regionale Anbieter schafft. Knappe Validierungsressourcen halten viele mittelgroße CROs in gemischten Umgebungen, was Integrationsmöglichkeiten für Systemintegratoren schafft.

Nach Anwendungsbereich: Genomik führt die Wachstumskurve an

Die Wirkstoffforschung dominiert den Umsatz weiterhin mit 41,80 % im Jahr 2025, angetrieben durch Ultra-Hochdurchsatz-Screenings und maschinelle Lernoptimierung von Verbindungsbibliotheken. Dennoch werden Genomik-Workflows voraussichtlich mit einer CAGR von 14,90 % wachsen – der schnellsten aller Anwendungsfälle –, da Präzisionsonkologie und nationale Bevölkerungsgenetikinitiativen skalieren. Illuminas NovaSeq X Plus-Upgrade positioniert Labore für die Sequenzierung großer Kohorten, während Element Biosciences und Oxford Nanopore Latenz- und Kostenbarrieren für Echtzeitanalysen adressieren. Die Proteomik gewinnt durch Danahers 5,7 Milliarden USD schwere Abcam-Akquisition an Dynamik, die Antikörperentdeckung mit Flüssigkeitshandhabungsrobotern kombiniert, um integrierte Proteinanalytik zu liefern.

Die klinische Diagnostik entwickelt sich zur drittgrößten Anwendung und automatisiert EGFR- und KRAS-Mutationstests über Roches cobas pro-System, um Behandlungsentscheidungen zu beschleunigen. Metabolomik und Lipidomik bleiben Nischenbereiche, werden aber zunehmend in Multi-Omics-Panels integriert, die auf die Aufklärung von Wirkmechanismen abzielen. Bio-Rads QX ONE Droplet-Digital-PCR automatisiert Vektorkopienanzahl-Assays, die für Hersteller von Zell- und Gentherapien entscheidend sind. Die ISO 20387-Biobankkonformität und CLIA-Anforderungen begünstigen weiterhin Anbieter, die validierte Instrumentenkonnektoren anbieten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 34,00 % des Marktumsatzes, unterstützt durch dichte biopharmazeutische Cluster in Boston, San Francisco und Raleigh. Die FDA-Aktualisierung von 21 CFR Part 11 im Jahr 2025 klärte die Erwartungen an Cloud-Signaturen und veranlasste viele ältere LIMS-Migrationen zu AWS und Azure. Der Nationale Forschungsrat Kanadas vergab Zuschüsse in Höhe von 50 Millionen CAD (37 Millionen USD), um kleinen Laboratorien bei der Automatisierung von Cleantech- und Ag-Genomik-Workflows zu helfen und die adressierbare Nachfrage zu erweitern.[4]National Research Council Canada, "Laboratory Automation Grants 2025," nrc.canada.ca Mexikos Auftragsfertigungszentren haben cloudbasierte LIMS eingeführt, um FDA-Exportprüfungsanforderungen zu erfüllen, obwohl Konnektivitätslücken in ländlichen Gebieten weiterhin hybride Installationen erfordern.

Der asiatisch-pazifische Raum soll im Zeitraum 2026–2031 mit einer CAGR von 12,60 % wachsen – der schnellsten weltweit. Chinas Nationale Medizinproduktebehörde zertifizierte inländische LIMS-Anbieter mit Mandarin-Oberflächen, was die Validierung für lokale Labore erleichtert. Indiens ausländische Direktinvestitionen in Höhe von 1,8 Milliarden USD in die biopharmazeutische Automatisierung im Jahr 2025 spiegeln politische Anreize und einen großen MINT-Talentpool wider. ��ü���ǰ��� stellte 120 Milliarden KRW (90 Millionen USD) bereit, um öffentliche Gesundheitslabore zu digitalisieren, während Japan die klinische Automatisierung vorantreibt, um eine alternde Bevölkerung zu versorgen. Australiens Entwurf einer Leitlinie für Software als Medizinprodukt im Jahr 2025 eröffnet regulatorische Wege für Cloud-LIMS in der Diagnostik.

Europas Ausblick ist an die EU-Verordnung über klinische Studien gebunden, die die elektronische Erfassung von Quelldaten vorschreibt; Deutschlands Anhang-11-Aktualisierung im Jahr 2024 klärte Cloud-Validierungsstandards weiter und ermöglichte Migrationen bei bayerischen Herstellern. Das Vereinigte Königreich betreibt nun ein abweichendes Post-Brexit-Regime, das doppelt konforme Systeme bei paneuropäischen Laboren erfordert. Frankreich stellte 40 Millionen EUR (45 Millionen USD) für akademische Automatisierungszuschüsse bereit, und die Region Katalonien in Spanien gewährte Steuergutschriften für KI-gestützte Bioprozessierung. Im Nahen Osten stellte Saudi-Vision 2030 2 Milliarden SAR (533 Millionen USD) für Genomiklabore bereit, die arabischsprachige LIMS-Berichte unterstützen müssen. Afrika befindet sich noch in einem frühen Stadium; der Nationale Gesundheitslaborservice ��ü�岹�ڰ����첹s pilotierte cloudbasierte Chromatographie-Datensysteme, um HIV-Tests provinzübergreifend zu zentralisieren.

Wettbewerbslandschaft

Der Markt für Laborautomatisierungssoftware weist eine moderate Konzentration auf: Die fünf größten Anbieter machen etwa 40–45 % des globalen Umsatzes aus, wobei kein einzelnes Unternehmen einen Anteil von mehr als 15 % überschreitet. Gerätehersteller integrieren sich vertikal in Software, um wiederkehrende Einnahmen zu erzielen, wie Danahers 5,7 Milliarden USD schwere Abcam-Übernahme zeigt, die Proteomikdaten mit automatisierten Flüssigkeitshandhabern zusammenführt. Thermo Fishers NVIDIA-Partnerschaft vom Januar 2026 veranschaulicht eine Verlagerung hin zur algorithmischen Differenzierung gegenüber reiner Hardware. Anbieter wie Agilent, Siemens Healthineers und Roche integrieren Informatik in multimodale Instrumente und binden Kunden an proprietäre Ökosysteme.

API-first-Disruptoren wie Benchling und Dotmatics gewinnen bei mittelgroßen CROs und akademischen Laboren an Bedeutung, die Unternehmenssuiten als überdimensioniert betrachten. Open-Source-Grundlagen wie OpenBIS bilden die Basis für verwaltete Dienstleistungsangebote, die etablierte Anbieter beim Preis unterbieten, aber dennoch durch Premium-Support monetarisieren. Regulatorische Konformität bleibt ein starker Wettbewerbsvorteil; Pakete mit dokumentierten Änderungskontrollaufzeichnungen und 21 CFR Part 11-Validierungsskripten verkürzen die Prüfungsvorbereitung. Doch die vorqualifizierten Umgebungen von Cloud-Anbietern schwächen diesen Vorteil, indem sie die Validierung auf sechs Wochen reduzieren.

Patentanmeldungen unterstreichen die strategische Priorität von KI. Thermo Fisher sicherte sich 2024–2025 12 US-Patente für maschinelle Lernmodelle, die Wartungspläne vorhersagen und die Betriebszeit verbessern. Normungsgruppen wie die Allotrope Foundation fördern herstellerneutrale Formate, um die Datenportabilität zu erleichtern und potenziell Instrument-Middleware zu standardisieren. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da ESG-gebundene Laborfinanzierung in Europa Anbieter belohnt, die energieeffiziente Orchestrierungsfunktionen anbieten.

Marktführer im Bereich Laborautomatisierungssoftware

Thermo Fisher Scientific

Danaher Corporation

Hudson Robotics

Becton Dickinson

Synchron Lab Automation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Thermo Fisher Scientific begann eine mehrjährige Zusammenarbeit mit NVIDIA, um generative KI in Unity Lab Services zu integrieren und natürlichsprachliche Abfragen sowie Echtzeit-Workflow-Optimierung zu ermöglichen.

- Januar 2026: Illumina aktualisierte die NovaSeq X Plus-Chemie auf 16 Terabasen pro Lauf und verstärkte damit die Nachfrage nach automatisierten Datenpipelines.

- Dezember 2025: Danaher Corporation schloss die Übernahme von Abcam für 5,7 Milliarden USD ab und integrierte die Antikörperentdeckung mit Beckman Coulter-Robotern.

- Oktober 2025: Agilent Technologies erwarb BioTek Instruments für 1,165 Milliarden USD und ergänzte damit automatisierte Mikroplatten-Lesegeräte und Bildgebungssysteme.

- September 2025: Eine TetraScience-Umfrage zeigte, dass 68 % der biopharmazeutischen Qualitätskontrolllabore mindestens eine LIMS-Cloud-Migration bis Ende 2026 planen.

Umfang des globalen Berichts über den Markt für Laborautomatisierungssoftware

Laborautomatisierungssoftware erkennt automatisch Fehler oder Defekte und benachrichtigt die zuständige Person, um Maßnahmen zu ergreifen. Darüber hinaus hilft sie bei der Verwaltung von Zeitplänen und Laborroutinen, auf die über die für verschiedene Plattformen verfügbare Software zugegriffen werden kann. Einige Laboratorien haben ein integriertes End-to-End-Robotersystem eingerichtet, das Software zum Betrieb und zur Verfolgung der Wartung benötigt.

Der Bericht über den Markt für Laborautomatisierungssoftware ist segmentiert nach Software (LIMS, LIS, CDS, ELN, SDMS, integrierte Plattformen), Bereitstellungsmodell (vor Ort, cloudbasiert, hybrid), Endnutzer (Pharma und Biotech, CROs, klinische Diagnostik, akademische Einrichtungen, sonstige), Anwendungsbereich (Wirkstoffforschung, Genomik, Proteomik, klinische Diagnostik, sonstige) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Laborinformationsmanagementsystem (LIMS) |

| Laborinformationssystem (LIS) |

| Chromatographie-Datensystem (CDS) |

| Elektronisches Labornotizbuch (ELN) |

| Wissenschaftliches Datenmanagementsystem (SDMS) |

| Integrierte Automatisierungsplattformen |

| Vor Ort |

| Cloudbasiert |

| Hybrid |

| Pharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungsorganisationen |

| Klinische Diagnostiklaboratorien |

| Akademische und Forschungseinrichtungen |

| Sonstige Endnutzer |

| Wirkstoffforschung |

| Genomik |

| Proteomik |

| Klinische Diagnostik |

| Sonstige Anwendungsbereiche |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Übriges Afrika |

| Nach Software | Laborinformationsmanagementsystem (LIMS) | |

| Laborinformationssystem (LIS) | ||

| Chromatographie-Datensystem (CDS) | ||

| Elektronisches Labornotizbuch (ELN) | ||

| Wissenschaftliches Datenmanagementsystem (SDMS) | ||

| Integrierte Automatisierungsplattformen | ||

| Nach Bereitstellungsmodell | Vor Ort | |

| Cloudbasiert | ||

| Hybrid | ||

| Nach Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Auftragsforschungsorganisationen | ||

| Klinische Diagnostiklaboratorien | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Anwendungsbereich | Wirkstoffforschung | |

| Genomik | ||

| Proteomik | ||

| Klinische Diagnostik | ||

| Sonstige Anwendungsbereiche | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für Laborautomatisierungssoftware bis 2031?

Der Markt soll mit einer CAGR von 7,19 % wachsen und von 6,82 Milliarden USD im Jahr 2026 auf 9,65 Milliarden USD bis 2031 steigen.

Welche Region soll bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 am schnellsten wachsen.

Warum führen CROs Automatisierungssoftware schneller ein als pharmazeutische Auftraggeber?

CROs setzen auf Automatisierung, um Studienzeiträume zu verkürzen, mehr Auslagerungsverträge zu gewinnen und Daten über mehrseitige Labore zu harmonisieren, was zu einer geschätzten CAGR von 11,80 % für diese Nutzergruppe führt.

Wie beeinflusst KI Kaufentscheidungen für Laborsoftware?

Generative KI-Funktionen, die Planung, Protokollentwicklung und Anomalieerkennung automatisieren, werden zu wichtigen Differenzierungsmerkmalen und veranlassen viele Käufer, Plattformen mit integrierten maschinellen Lernfähigkeiten zu wählen.

Welches wichtige Sicherheitsbedenken beeinflusst die Einführung cloudbasierter LIMS?

Aufsehenerregende Ransomware-Angriffe und sich entwickelnde HIPAA-Verpflichtungen veranlassen Laboratorien, SOC 2-Berichte, hybride Architekturen und externe Penetrationstests zu verlangen, bevor sensible Daten in öffentliche Clouds übertragen werden.

Seite zuletzt aktualisiert am: