Magnetdraht-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 38.51 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 49.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

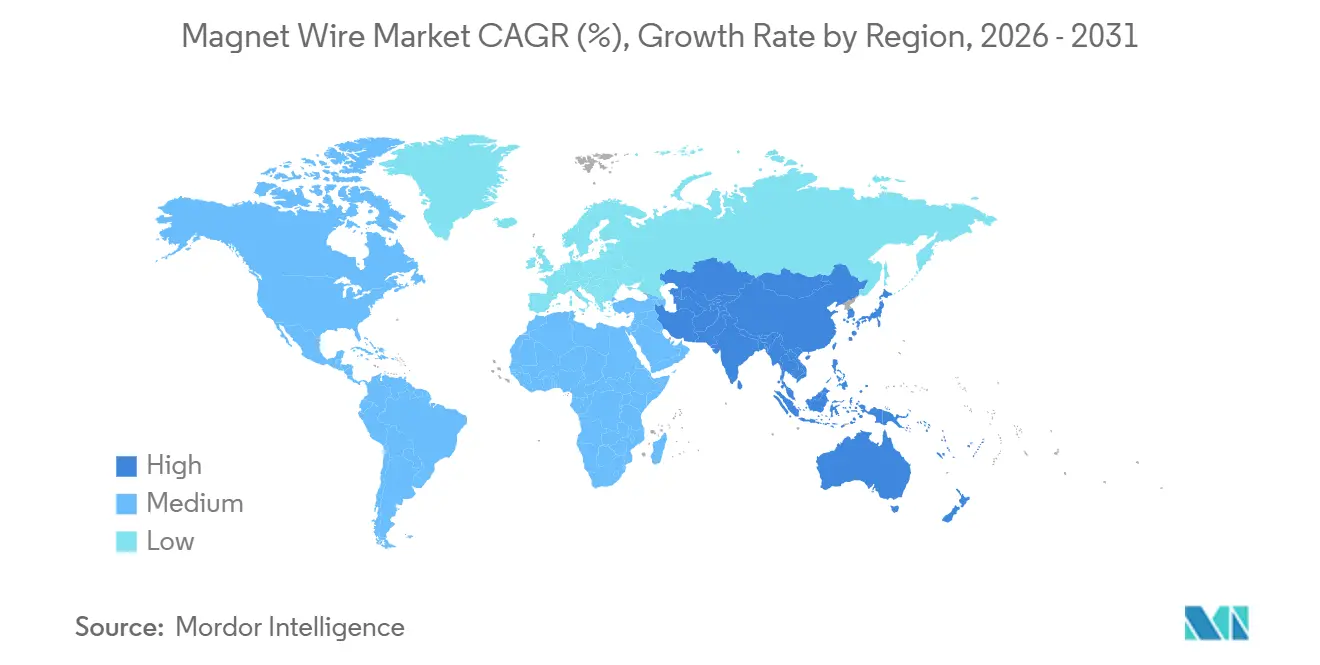

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

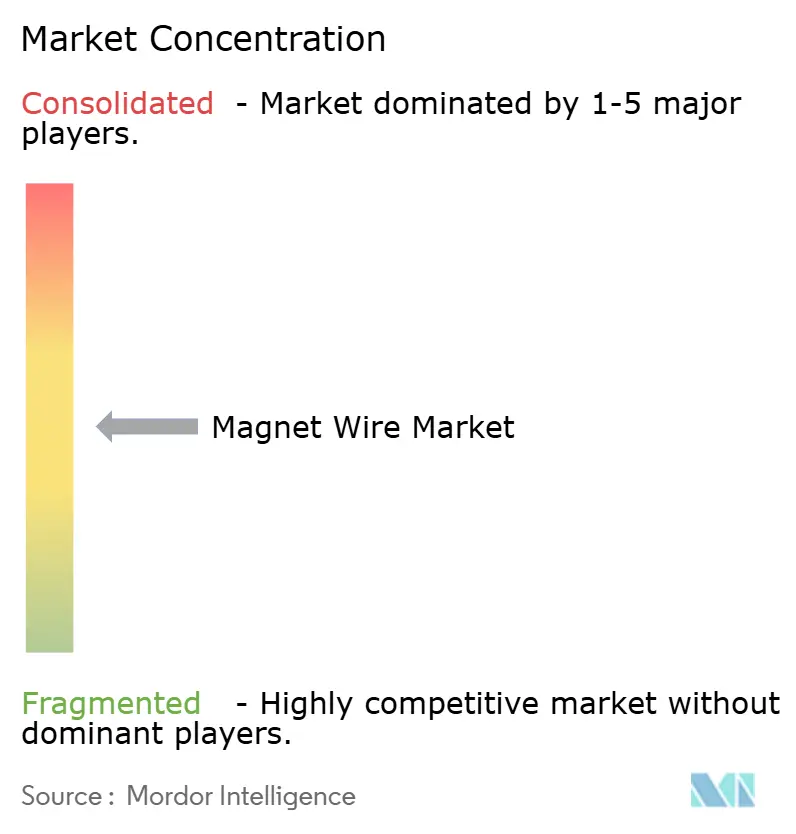

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Magnetdraht-Marktanalyse von şÚÁϲ»´ňěČ

Die Größe des Magnetdraht-Marktes wird voraussichtlich von 36,66 Milliarden USD im Jahr 2025 auf 38,51 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 49,27 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,05 % über den Zeitraum 2026–2031 entspricht. Elektrifizierter Transport, erneuerbare-Energie-lastige Netze und Upgrades der Fabrikautomatisierung richten sich darauf aus, ein mittleres einstelliges Umsatzwachstum aufrechtzuerhalten, selbst wenn Designveränderungen das Kupfervolumen pro Einheit reduzieren. Automobilhersteller ersetzen weiterhin Rundleiter durch Hairpin-förmige Rechteckdrähte, um die Nutfülldichte zu erhöhen – ein Schritt, der die Kilogrammpreise trotz Materialeinsparungen stabil hält. Versorgungsunternehmen rüsten Hochspannungstransformatoren auf IEC-60317-konforme Wärmeklassen auf und bevorzugen Lackschichten, die Wicklungstemperaturen von 180–240 °C standhalten. Gleichzeitig stellt die Kupferpreisvolatilität innerhalb einer Bandbreite von 20–25 % Hersteller ohne Absicherungsprogramme vor Herausforderungen, und die frühe Einführung von Leiterplatten-Statoren signalisiert ein künftiges Gegenwind-Risiko bei Motoren unter 10 kW. Lieferanten, die in der Lage sind, Kupfer mit Recyclinganteil gemäß The Copper Mark zu zertifizieren und Walzwerksschrott zurückzugewinnen, verteidigen ihre Margen und gewinnen langfristige Ausschreibungen.

Wichtigste Erkenntnisse des Berichts

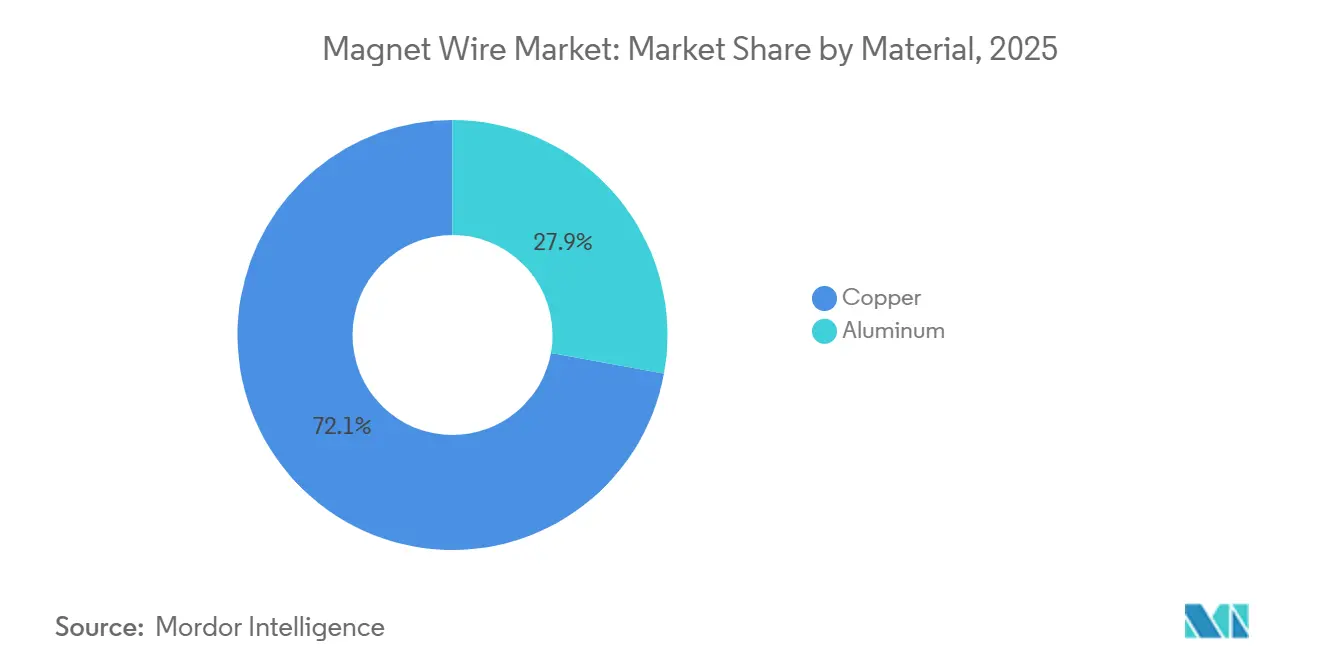

- Nach Material fĂĽhrte Kupfer mit einem Magnetdraht-Marktanteil von 72,13 % im Jahr 2025 und verzeichnete zudem die schnellste CAGR-Prognose von 5,45 % bis 2031.

- Nach Isolierungstyp entfiel auf Lackdraht ein Anteil von 94,04 % am Umsatz 2025, und es wird erwartet, dass er bis 2031 mit einer CAGR von 5,10 % wächst.

- Nach Formtyp entfiel auf den Rundtyp der größte Marktanteil von 64,87 % im Jahr 2025; der rechteckige oder flache Typ ist jedoch bereit, während des Prognosezeitraums (2026–2031) mit einer CAGR von 5,38 % zu wachsen.

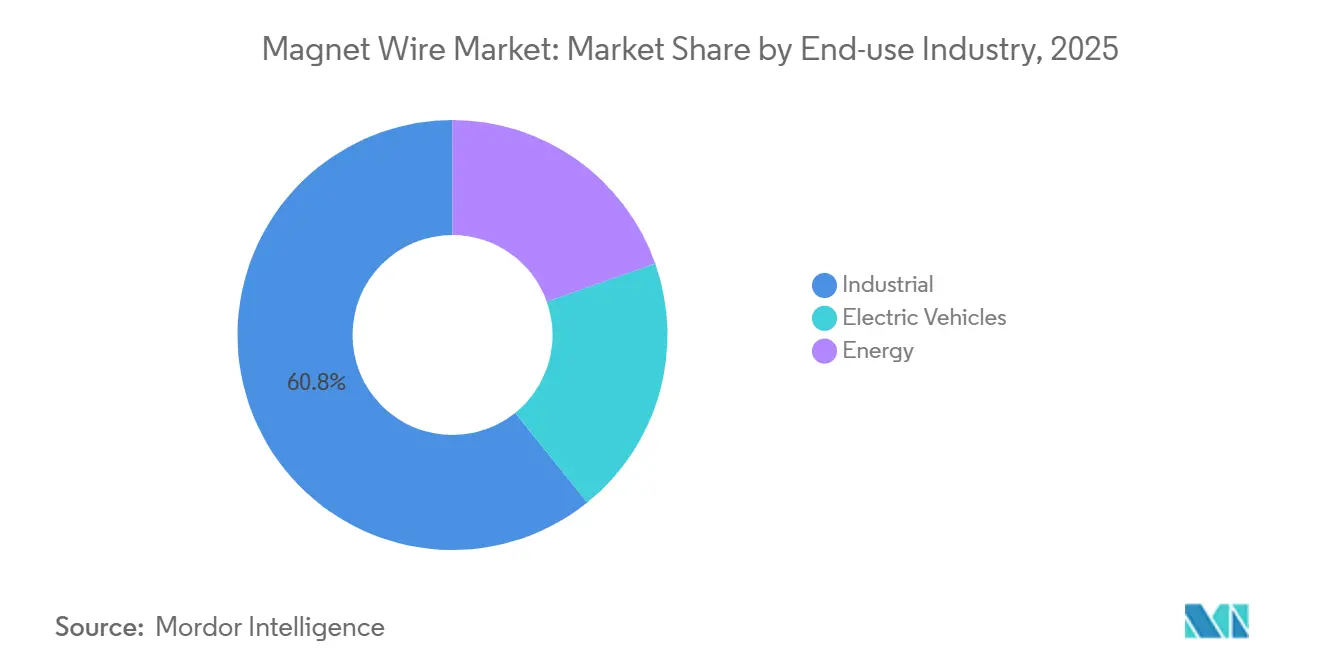

- Nach Endverbrauchsbranche hatte die Industrie im Jahr 2025 einen Umsatzanteil von 60,78 %, und der Anteil der Elektrofahrzeuge ist bereit, während des Prognosezeitraums (2026–2031) mit einer CAGR von 7,29 % zu wachsen.

- Nach Geografie dominierte Asien-Pazifik mit 59,15 % des Umsatzes 2025 und ist auf dem Weg zur schnellsten CAGR von 6,07 % bis 2031.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Magnetdraht-Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende Elektrofahrzeugproduktion | +1.8% | China, Indien, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Anlagen für erneuerbare Energien | +1.3% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Wachsende Produktion von Unterhaltungselektronik | +0.6% | China, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą, Vietnam, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Rasche industrielle Automatisierung und Motoraufrüstungen | +0.9% | Vereinigte Staaten, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Nachfrage nach dezentralen Windmikrogeneratoren | +0.3% | Ländliche Gebiete der Vereinigten Staaten, Kanada, Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Boomende Elektrofahrzeugproduktion

Die chinesischen Zulassungen im ersten Halbjahr 2025 erreichten 5,62 Millionen Einheiten, wodurch der nationale NEV-Bestand auf 36,89 Millionen Fahrzeuge anstieg und in einem einzigen Semester eine neue Nachfrage nach Rechteckdraht von 16.000–27.000 t entstand. Indiens PLI-Auto-Programm im Wert von INR 25.938 Crore schreibt eine inländische Wertschöpfung von 50 % vor und veranlasst lokale Traktionsmotorwicklungslinien. Sumitomo Electric verzeichnete im Geschäftsjahr 2024 einen Magnetdraht-Umsatz von JPY 228,2 Milliarden, ein Plus von 13,2 %, nachdem die Rechteckkapazität an Elektrofahrzeug-Hubs ausgebaut wurde. Hairpin-Architekturen erhöhen die Nutfülldichte von den bisherigen 50–60 % auf 70–80 % und steigern die Kilogrammpreise trotz geringerem Leitervolumen pro Motor. Japans Grüne Wachstumsstrategie vom Februar 2025 verpflichtet sich zu JPY 150 Billionen über 10 Jahre und unterstützt die regionale Nachfrage nach hochwertigen Kupferleitern.

Ausbau der Anlagen fĂĽr erneuerbare Energien

Die Internationale Energieagentur erwartet, dass die jährlichen Investitionen in Übertragungsnetze bis Mitte der 2030er Jahre 200 Milliarden USD übersteigen werden, gegenüber 140 Milliarden USD im Jahr 2023[1]Internationale Energieagentur, "Weltenergieinvestition 2025," iea.org. Jedes Gigawatt Offshore-Wind benötigt etwa 200–300 t Magnetdraht für Hochspannungstransformatoren und Kabelabschlüsse, was einen überproportionalen Bedarf an lackiertem Kupfer erzeugt. Siemens Energy vereinbarte im September 2024, vollständig auf Copper-Mark-zertifiziertes Recyclingkupfer für Transformatoren umzusteigen – ein früher Beweis dafür, dass Versorgungsunternehmen Rückverfolgbarkeitsprämien zahlen werden. Chinas State Grid strebt bis 2027 28 Millionen Elektrofahrzeug-Ladestationen an, von denen jede auf Verteilungstransformatoren von 100–500 kVA angewiesen ist, die zusammen jährlich 40.000–60.000 t Lackdraht verbrauchen werden. Schnellere Genehmigungsverfahren im Rahmen des US-amerikanischen Inflation Reduction Act und des EU-REPowerEU-Plans verkürzen die Verzögerung zwischen der Inbetriebnahme von Windparks und der Beschaffung von Transformatoren.

Wachsende Produktion von Unterhaltungselektronik

Die im Juni 2023 angekündigte US-amerikanische Motoreffizienzregel schreibt vor, dass Motoren von 100–250 PS bis Juni 2027 die IE4-Norm erfüllen müssen – eine Umstellung, die über drei Jahrzehnte 3 Quads Energie einspart und 91,69 Millionen t CO₂ vermeidet. ABB zeigt, dass Rechteckleiter die I²R-Verluste bei gleichem Strom um bis zu 12 % senken können, was ihren Preisaufschlag von 15–20 % rechtfertigt. Fujikura skaliert Linien, die eine Beschichtungstoleranz von ±2 µm auf Flachdraht für IE4-konforme Antriebe einhalten, und investiert dabei einen Teil seines Umsatzes von JPY 979,4 Milliarden im Geschäftsjahr 2024 in das Upgrade. Proterial lieferte im Geschäftsjahr 2023 750.000 xEV-Magneteinheiten aus und entwickelt gemeinsam Ferritmaschinen über 100 kW, wobei Alternativen zu Magneten mit schweren Seltenen Erden mit hochdichten Kupferwicklungen kombiniert werden. Der 116-köpfige Magnetdraht-Ausschuss der JCMA koordiniert gemeinsame Prüfmethoden, damit diskrete Lieferanten nahtlos in die Stücklisten multinationaler OEMs integriert werden können.

Nachfrage nach dezentralen Windmikrogeneratoren

Das US-amerikanische Energieministerium definiert dezentrale Windkraft als Turbinen unter 100 kW in der Nähe des Verbrauchspunkts, wobei jede 20–50 kg Kupferwicklungen enthält. IRENA identifiziert bis zu 250 GW Potenzial für die Nachrüstung von Diesel-Hybrid-Mininetzen, was allein für Umrichter jährlich 5.000–8.000 t zusätzlichen Lackdraht impliziert. IEC-60317-Klasse-H- und Klasse-C-Beschichtungen ermöglichen leichtere, schneller drehende Generatoren, die die Turmlast um zweistellige Prozentsätze reduzieren – ein Vorteil an abgelegenen Standorten, wo Krankosten dominieren. Ländliche Ausschreibungen in Subsahara-Afrika verlangen nun ISO-9001-Rückverfolgbarkeit sowie die Offenlegung der Kupferherkunft und bevorzugen Lieferanten, die bereits nach The Copper Mark zertifiziert sind. Vorschriften für Klasse-F-Isolierung oder höher im indischen nationalen Kleinwindstandard traten im April 2025 in Kraft und erweitern den adressierbaren Lackdrahtpool.

Analyse der Hemmnisauswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ¸é´Çłó˛őłŮ´Ç´Ú´Ú±č°ů±đľ±˛ő±ą´Ç±ô˛ąłŮľ±±ôľ±łŮäłŮ | -0.5% | Global, akut in Europa und Indien | Kurzfristig (≤ 2 Jahre) |

| Leiterplatten-Statortechnologie ersetzt gewickelte Spulen | -0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kompakte Axialfluss-Motoren reduzieren den Drahtverbrauch | -0.2% | Europa, Nordamerika, globale Premium-Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

¸é´Çłó˛őłŮ´Ç´Ú´Ú±č°ů±đľ±˛ő±ą´Ç±ô˛ąłŮľ±±ôľ±łŮäłŮ

J.P. Morgan sieht den Kupferdurchschnittspreis im Jahr 2026 bei 12.075 USD/t bei einem Defizit von 330.000 t, während die Weltbank die Preise für 2025 eher bei 9.700 USD/t ansetzt – was eine Schwankungsbreite von 20–25 % darstellt, die die Bruttomargen der Hersteller eliminieren kann, wenn keine Absicherung erfolgt. IWF-Daten zeigen eine Rallye von 8,1 % zwischen Februar und August 2024, was quartalsweise Eskalationsklauseln in langfristige Drahtverträge erzwang. Aluminium ist bei gleicher Leitfähigkeit 39 % leichter als Kupfer, sieht sich jedoch mit Bauxitabbaubeschränkungen in Guinea und erhöhten europäischen Schmelzstromtarifen konfrontiert, was seinen nominalen Preisvorteil schmälert. Polyamidimid- und Polyesterimid-Lacke sind auf petrochemische Rohstoffe angewiesen und setzen die Isolierungskosten der Brent-Rohölvolatilität und periodischen höheren Gewalt-Ereignissen in Harzwerken aus.

Leiterplatten-Statortechnologie ersetzt gewickelte Spulen

Der Luftkernmotor von Infinitum Electric ersetzt Massenwicklungen durch geätztes Kupfer auf mehrlagigen Leiterplatten und reduziert die Motormasse bei HLK-Lüftern und Pumpenantrieben um bis zu 65 %. Kommerzielle Einsätze bleiben unter 2 % der weltweiten Motorlieferungen, aber bei Stückzahlen über 50.000 Einheiten pro Jahr erreichen automatisierte Leiterplattenlinien Kostenparität mit Lackdraht plus Arbeitskosten, was eine glaubwürdige Bedrohung in Rahmen unter 10 kW darstellt. Traditionelle Lieferanten gleichen das Risiko aus, indem sie ultradünne Drähte von 0,18 mm einführen, die sich der Nutfülldichte von Leiterplatten annähern und dabei die Spulenflexibilität beibehalten.

Segmentanalyse

Nach Material: Kupfer behält die Führung, während Aluminium die Gewichtskarte ausspielt

Kupfer machte 72,13 % der Magnetdraht-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ mit 27,8 Milliarden USD im Jahr 2025 aus und wird voraussichtlich bis 2031 mit einer CAGR von 5,45 % wachsen[2]Sumitomo Electric Industries, "Geschäftsbericht 2024," global-sei.com. Der vom Aluminium gehaltene Magnetdraht-Marktanteil profitiert von einer um 39 % geringeren Dichte, die bei platzbeschränkten Wicklungen in Flugzeugaktuatoren und Freileitungen ĂĽber groĂźe Spannweiten attraktiv ist. Der Anstieg von Sumitomo Electric im Geschäftsjahr 2024 spiegelt die EV-Hairpin-Nachfrage wider, während das Closed-Loop-Modell von Essex Furukawa 43.000 t Kupferschrott zurĂĽckgewann – ein Vorteil in Regionen, die Recyclinginhalt belohnen. Kupferkaschiertes Aluminium wird weiterhin in Kompressoren fĂĽr Haushaltsgeräte erprobt, aber Bedenken hinsichtlich SchwingungsermĂĽdung behindern eine groĂźflächige EinfĂĽhrung im Automobilbereich. Zertifizierungsprogramme wie The Copper Mark erhöhen die Transparenzerwartungen, die viele primäre Aluminiumschmelzen noch nicht erfĂĽllt haben.

Die Preisdynamik bleibt der entscheidende Hebel. J.P. Morgans Prognose von 12.075 USD/t für 2026 treibt die OEM-Absicherung an, während die weichere Sichtweise der Weltbank von 9.700 USD/t für 2025 Spielraum für Spotkäufer bietet. Hersteller mit integrierten Walzwerken sichern Kosten schneller als Lohnzieher und bewahren EBIT-Margen, wenn Angebote in die Höhe schnellen. Parallel dazu steht Aluminium vor Strompreisunsicherheit: Europäische Schmelzen haben Anfang 2025 eine Jahreskapazität von 500.000 t stillgelegt, nachdem die Gasbenchmarks gestiegen sind, was die Versorgungsplanung für Drahtkäufer erschwert.

Nach Isolierungstyp: Lackdraht behält thermische Überlegenheit

Lackierte Produkte erfassten 94,04 % des Umsatzes 2025 dank dünner Polyamidimid- und Polyesterimid-Beschichtungen, die Klasse-H- und Klasse-C-Bewertungen erreichen, die von EV-Traktionsmotoren und Hochspannungstransformatoren gefordert werden. Ummantelter Draht dient Stufenschalter- und Reparaturspulen, leidet jedoch unter einem Nutfüllnachteil von 20–30 %, der die Einführung in kompakten Rahmen begrenzt. Fujikura investierte in Präzisionsdüsen, die eine Lackuniformität von ±2 µm auf Rechteckdraht gewährleisten und die dielektrische Festigkeit an scharfen Ecken erhalten. Die Verschärfung der IE4-Motorvorschriften im Juni 2027 steigert die Nachfrage nach Hochtemperaturgüten, die heißer laufen können, ohne zu deratieren, und festigt die Position des Lackdrahts weiter.

Die Volatilität der Harzrohstoffe stellt das Hauptrisiko dar. Polyamidimid-Monomere folgen den Rohölschwankungen, wie sich zeigte, als Brent zwischen Juli und Oktober 2025 um 19 % zulegte und die Lackkosten um mittlere einstellige Prozentsätze anhob. Lieferanten setzen auf biobasierte Dicarbonsäuren, um Scope-3-Emissionen zu senken – eine Strategie, die auch gegen petrochemische Preisschocks abpuffert. JCMA-Prüfprotokolle umfassen nun Teilentladungs- und Koronaausdauertests an Rechteckkanten, um eine lange Zykluslebensdauer in Hochfrequenzumrichtern zu gewährleisten.

Nach Form: Rechteckleiter holen auf

Runddraht erwirtschaftete im Jahr 2025 noch 64,87 % des Umsatzes, verankert in herkömmlichen Industriemotoren und Versorgungstransformatoren, deren Maschinen am besten mit flexiblen Leitern wickeln. Rechteckige Formate wachsen jedoch mit einer CAGR von 5,38 % bis 2031, da Elektrofahrzeuge und IE4-Motoren höhere Packungsfaktoren anstreben. ABB quantifiziert einen I²R-Abfall von 8–12 %, wenn optimierte Querschnitte Rundlitzen innerhalb identischer Nutvolumina ersetzen – ein Energieeinsparungsverhältnis, das OEMs in Reichweite oder Labelrating-Verbesserungen monetarisieren.

Die Fertigungskomplexität wächst: Scharfkantige Streifen benötigen dickere Lackschichten an Ecken, was langsamere Liniengeschwindigkeiten und höhere Ausschussraten erzwingt, bis die Prozessfähigkeit stabilisiert ist. Sumitomo Electrics neues indonesisches Werk wird Bildverarbeitungssysteme betreiben, die Kantendefekte mit 2.000 Bildern pro Sekunde prüfen – eine Absicherung für Null-ppm-Ziele in Automobillieferketten. Runddraht bleibt unübertroffen für Spulen mit engem Radius, die in Relaissolenoids, Lautsprecherschwingspulen und miniaturisierten SMPS-Transformatoren verwendet werden, wo Biegeradien unter 1,5 D fallen.

Nach Endverbrauchsbranche: Industriebasis dominiert, aber Elektrofahrzeuge beschleunigen

Industriemotoren erwirtschafteten 60,78 % des Umsatzes 2025 aufgrund stabiler OEM- und NachrĂĽstnachfrage, insbesondere da Fabriken vor der Frist 2027 auf IE4-Effizienz aufrĂĽsten. Der Elektrofahrzeuganteil ist jedoch der schnellste Aufsteiger mit einer CAGR von 7,29 % und fĂĽgte allein in China im ersten Halbjahr 2025 mehr als 16.000 t Draht hinzu. Der Magnetdraht-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnzuwachs bei EV-Traktionsmotoren ĂĽbertrifft die Kupfereinsparung durch Hairpin-Geometrie und hält das Dollarwachstum intakt.

Leistungstransformatoren, die mit Offshore-Wind verbunden sind, stehen in der Wachstumsrangliste an nächster Stelle. Jedes GW installierter Kapazität zieht 200–300 t Rechteckdraht für Hochspannungseinheiten und Unterwasserabschlusswicklungen. Unterhaltungselektronik liefert zwar geringere Tonnagen, aber widerstandsfähige Margen durch feinlehrigen Hochfrequenz-Lackdraht für GaN-basierte Ladegeräte und Rechenzentrum-Netzteile.

Geografische Analyse

Asien-Pazifik verankerte 59,15 % des Umsatzes 2025 und expandiert bis 2031 mit einer robusten CAGR von 6,07 %. Chinas MIIT-Ziel von 15,5 Millionen NEV-Verkäufen im Jahr 2025 und der Plan des State Grid fĂĽr 28 Millionen Elektrofahrzeug-Ladestationen verankern strukturelle Nachfrage nach Traktionsmotor- und Verteilungstransformatorwicklungen. Indiens PLI-Auto-, PM-E-DRIVE- und ACC-Batterieanreize im kombinierten Wert von INR 54.938 Crore begĂĽnstigen die lokale Drahteinkauf und steigern Linieninstallationen in Gujarat und Tamil Nadu. Japans GrĂĽne Wachstumsstrategie im Wert von JPY 150 Billionen lenkt Kapital in Offshore-Wind und elektrifizierte Antriebsstränge und hält die Nachfrage nach hochwertigen Rechteckleitern aufrecht. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs LS Cable & System erwartet, dass seine Tochtergesellschaft LS Eco Energy bis 2030 einen Umsatz von 1,3 Milliarden USD erreicht, teilweise durch US-amerikanische Magnetdrahtinvestitionen, die fĂĽr IRA-Inlandsinhaltsgutschriften qualifizieren.

Nordamerika zeigt eine stetige Ersatznachfrage, da die IE4-Regel eingeführt wird und der Inflation Reduction Act HVDC- und Speicherprojekte beschleunigt. Essex Solutions' Vorab-IPO-Kapitalerhöhung von 200 Millionen USD und die geplante Börsennotierung 2025 bei einem Wert von 1,4 Milliarden USD spiegeln diese Aussichten wider. Versorgungsunternehmen schreiben nun Copper-Mark-zertifizierten Draht vor und positionieren Recycler vor Primärkupfernutzern.

Europa liegt beim Tonnagevolumen leicht zurĂĽck, fĂĽhrt jedoch bei Nachhaltigkeitsmandaten. Siemens Energys 100-prozentige Recyclingkupferbeschaffung setzt eine Beschaffungsvorlage, die sich wahrscheinlich auf Netzbetreiber ausbreiten wird. Der REPowerEU-Plan beschleunigt Netzgenehmigungen und erhöht die Lackdrahtabrufe fĂĽr Transformatoren-OEMs in Deutschland und Spanien. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą profitiert von Brasiliens Windboom, und der Nahe Osten verzeichnet Magnetdrahtspitzen im Zusammenhang mit Saudi-Arabiens NEOM-Bauprojekten. Afrika bleibt klein, wächst aber dort, wo dezentrale Windkraft und Mininetze Diesel ersetzen.

Wettbewerbslandschaft

Der Magnetdraht-Markt ist mäßig konsolidiert. Die technologische Zusammenarbeit intensiviert sich. Proterial's Ferritmotor-Prototyp setzt auf Rechteckleiter, um die geringere Magnetremanenz zu kompensieren, und sichert Lieferverträge für die Serienproduktion 2027. Kleinere Wettbewerber wie Tretau nutzen erste US-Werke in Indiana, um sich unter Inhaltsklauseln zu qualifizieren und den Kundenzugang zu erweitern. Rückverfolgbarer Recyclinginhalt ist zu einem entscheidenden Käuferkriterium geworden. Essex Furukawa dokumentierte 43.000 t zurückgewonnenen Schrotts im Geschäftsjahr 2024 und erhielt die Copper-Mark-Akkreditierung, während Siemens Energy einen mehrjährigen Pakt für Closed-Loop-Kupfer unterzeichnete – beides Schritte, die Preisaufschläge in Transformatorangebote einbetten.

MarktfĂĽhrer im Magnetdraht-Bereich

LS Cable & System Ltd.

Sumitomo Electric Industries, Ltd.

Superior Essex Inc.

Tongling Jingda Special Magnet Wire Co., Ltd​

Rea

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Dezember 2025: Tretau, ein globaler Magnetdrahthersteller, gab Pläne bekannt, seine erste Produktionsstätte außerhalb Europas zu errichten und wählte Fort Wayne, Indiana, Vereinigte Staaten, als Standort. Der Schritt zielt darauf ab, den Service des Unternehmens für lokale OEMs in Sektoren wie Elektrofahrzeuge, erneuerbare Energien und fortschrittliche Fertigung zu stärken.

- Dezember 2025: LS Cable & System prĂĽfte die Produktion von rechteckigem Magnetdraht und Kupfermaterialien in den Vereinigten Staaten. Derzeit liefert LS Cable & System rechteckigen Magnetdraht an die Automobilgiganten GM und Hyundai Motor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Magnetdrahtmarkt als Umsatz aus neu hergestellten Kupfer- oder Aluminiumleitern, die einen dĂĽnnen Isolationsfilm tragen und zu Spulen fĂĽr Motoren, Transformatoren, Induktoren, Generatoren, Lautsprecher und ähnliche elektromagnetische Geräte gewickelt werden. Gemäß şÚÁϲ»´ňěČ erfasst der Umfang die Umsätze nach Material, Isolationstyp, Anwendung und Geografie fĂĽr 2019–2030, mit einem Basiswert von USD 38,5 Milliarden fĂĽr 2025.

Ausschluss aus dem Umfang: Blanke Elektrodrähte, Starkstromkabel sowie Glasfaser- oder Signalleitungen werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Material

- Kupfer

- Aluminium

- Nach Isolierungstyp

- Lackdraht

- Ummantelter Leiterdraht

- Nach Form

- Rund

- Rechteckig / Flach

- Nach Endverbrauchsbranche

- Elektrofahrzeuge

- Energie

- Transformatoren

- Andere Energietypen

- Industrie

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Analysten befragten Magnetdrahthersteller, Motorenentwickler bei OEMs sowie Kupfergroßhändler in der Region Asien-Pazifik, Nordamerika und Europa, um Konversionsausbeuten, Verschiebungen im Isolationsmix und durchschnittliche Verkaufspreise zu validieren, was unsere Annahmen verfeinerte und Datenlücken schloss, die bei der Schreibtischarbeit festgestellt wurden.

Schreibtischforschung

Wir haben zunächst Handels- und Produktionsstatistiken aus Quellen wie UN Comtrade, International Copper Study Group und IEA EV Outlook gesammelt. Anschließend haben wir diese mit regionalen Motor- und Transformatorenlieferdaten kombiniert, die von Verbänden wie NEMA und der Japan Electrical Manufacturers' Association veröffentlicht wurden. Unternehmens-10-Ks, Investorenpräsentationen, Zollanmeldungen und seriöse Wirtschaftspresse halfen uns, Preisaufschläge zu benchmarken und Kapazitätserweiterungen zu verifizieren. Proprietäre Daten von D&B Hoovers und Dow Jones Factiva lieferten unternehmensspezifische Umsatzaufteilungen, die die Segmentgewichtungen schärften. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen wurden geprüft, bevor die Zahlen eingefroren wurden.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit regionalen Produktions- und Handelsvolumina, wendet verifizierte durchschnittliche Verkaufspreise an und wird durch stichprobenartige Bottom-up-Aggregationen von Lieferantenumsätzen und Kanalprüfungen gegengeprüft. Schlüsselvariablen wie EV-Produktionseinheiten, Lieferungen von Versorgungstransformatoren, installierte Kapazität erneuerbarer Energien, Kupfer- und Aluminiumpreisindizes sowie die Durchdringung hocheffizienter Motoren fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 liefert. Wenn Bottom-up-Gesamtwerte um mehr als 5 % abweichen, werden die Gewichtungen vor der Finalisierung neu ausbalanciert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, Peer-Review und die Freigabe durch leitende Analysten. Wir aktualisieren jedes Modell jährlich, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Preisschocks oder gesetzliche Änderungen ausgelöst werden. Unmittelbar vor jeder Kundenlieferung wird eine abschließende Plausibilitätsprüfung durchgeführt.

Warum Mordors Magnetdraht-Basiswert Verlässlichkeit genießt

Veröffentlichte Schätzungen können erheblich voneinander abweichen, da Unternehmen unterschiedliche Umfangsgrenzen, Aktualisierungsrhythmen und Preisbenchmarks wählen. Unser disziplinierter Variablensatz und die jährliche Prüfung helfen Entscheidungsträgern, sich auf eine konsistente Basislinie zu verlassen.

Wesentliche Lücken entstehen häufig, wenn andere Studien die schnell wachsende EV-Nachfrage auslassen, statische Rohstoffpreise anwenden oder auf veralteten Daten aus der Zeit vor der Pandemie basieren, die Asiens Kapazitätserweiterungen unterschätzen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| USD 38,5 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 32,4 Mrd. (2025) | Regional Consultancy A | Stützt sich hauptsächlich auf Handelsstatistiken; begrenzte Primärvalidierung |

| USD 28,5 Mrd. (2024) | Trade Journal B | Schließt Automobil- und Erneuerbare-Energien-Installationen aus, was den Nachfragepool einschränkt |

| USD 33,0 Mrd. (2025) | Global Consultancy C | Verwendet das Preisdeck von 2018 und aktualisiert in einem Drei-Jahres-Zyklus |

Zusammenfassend zeigt die Streuung, wie Umfangsentscheidungen und veraltete Eingaben die Zahlen verzerren. Mordors Sorgfalt bei der Auswahl von Variablen, der Kombination von Top-down- mit selektiven Bottom-up-Prüfungen und der jährlichen Aktualisierung bietet Kunden eine transparente, reproduzierbare Sichtweise, der sie vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź wird der Magnetdraht-Markt im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 49,27 Milliarden USD erreicht und von 2026 an mit einer CAGR von 5,05 % wächst.

Welches Material führt heute die Verkäufe an?

Kupfer behauptet seine Dominanz mit einem Umsatzanteil von 72,13 % im Jahr 2025 und übertrifft Aluminium bei Leitfähigkeit und Recyclinginfrastruktur.

Warum gewinnt rechteckiger Magnetdraht an Dynamik?

Hairpin-Statordesigns in EV-Traktionsmotoren erhöhen die Nutfülldichte auf 70–80 % und treiben eine CAGR von 5,38 % für rechteckige Profile an.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik, angefĂĽhrt von der politischen UnterstĂĽtzung Chinas und Indiens, expandiert bis 2031 mit einer CAGR von etwa 6,07 %.

Wie werden die neuen IE4-Motorvorschriften die Nachfrage beeinflussen?

Die US-amerikanische Anforderung für Motoren von 100–250 PS ab 2027 beschleunigt Ersatzzyklen und steigert die industrielle Nachfrage nach hochpräzisem Rechteckdraht.

Seite zuletzt aktualisiert am: