Magnesiumlegierungsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

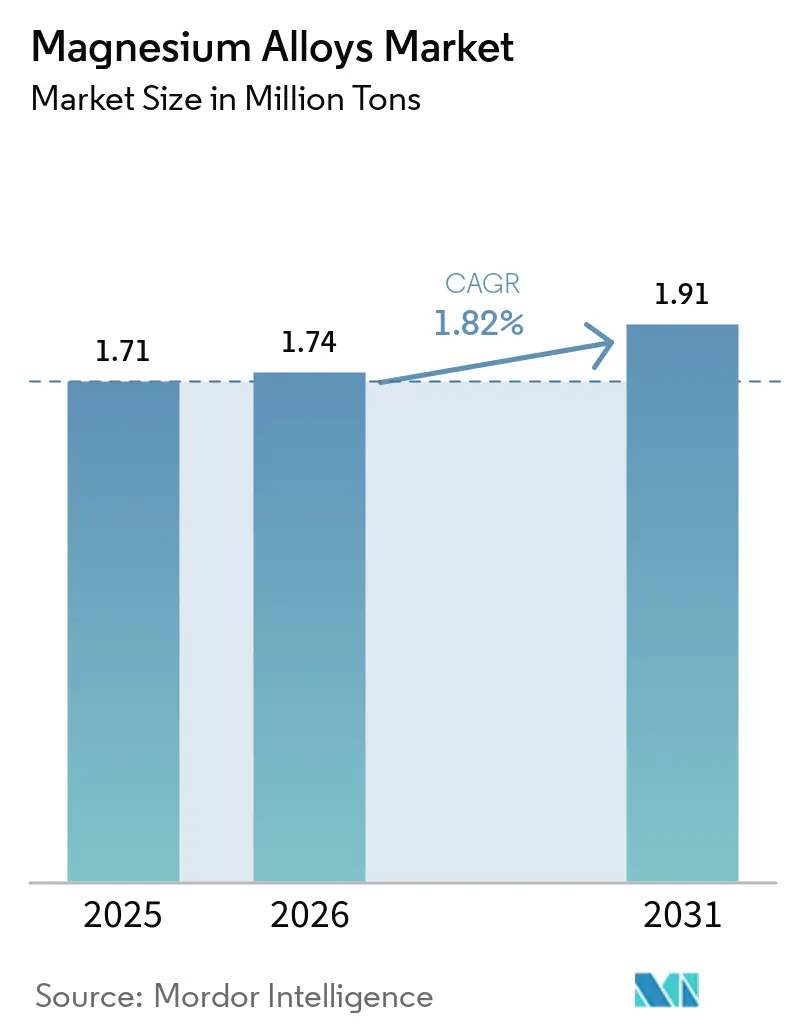

| Marktvolumen (2026) | 1.74 Millionen Tonnen |

| Marktvolumen (2031) | 1.91 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Magnesiumlegierungsmarkt Analyse von ���ϲ�����

Die Größe des Magnesiumlegierungsmarktes wird voraussichtlich von 1,71 Millionen Tonnen im Jahr 2025 auf 1,74 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,82 % über den Zeitraum 2026–2031 ein Volumen von 1,91 Millionen Tonnen erreichen. Die traditionellen Druckgussanwendungen im Antriebsstrang stagnieren, doch die stark steigende Nachfrage nach Knetextrusionen für Rohkarosseriestrukturen von Elektrofahrzeugen sowie nach bioresorbierbaren Fixationsimplantaten verändert das Wachstumsprofil grundlegend. Regulatorische Vorgaben zur Gewichtsreduzierung, strengere EU-Flottenemissionsgrenzwerte für CO₂ sowie mehrere FDA-Durchbruchgerätebezeichnungen im Jahr 2025 lenken Kapital in Magnesiumverarbeitungslinien, Pulver für die additive Fertigung und Infrastruktur für geschlossene Schrottrecyclingkreisläufe. Automobilhersteller ersetzen zunehmend Aluminiumprofile der 6xxx-Serie durch Magnesiumprofile der AZ-Serie und erzielen dabei eine erhebliche Massenreduzierung. Gleichzeitig setzen Orthopäden WE43-Schrauben und -Stents ein und reduzieren damit den Bedarf an kostenintensiven Revisionsoperationen erheblich. In Verbindung mit dem dominanten Anteil des asiatisch-pazifischen Raums an der Primärversorgung und Norwegens wegweisender Initiative zur Schrottrückgewinnung schaffen diese Dynamiken ein vielschichtiges, aber lukratives Terrain für den Magnesiumlegierungsmarkt.

Wesentliche Erkenntnisse des Berichts

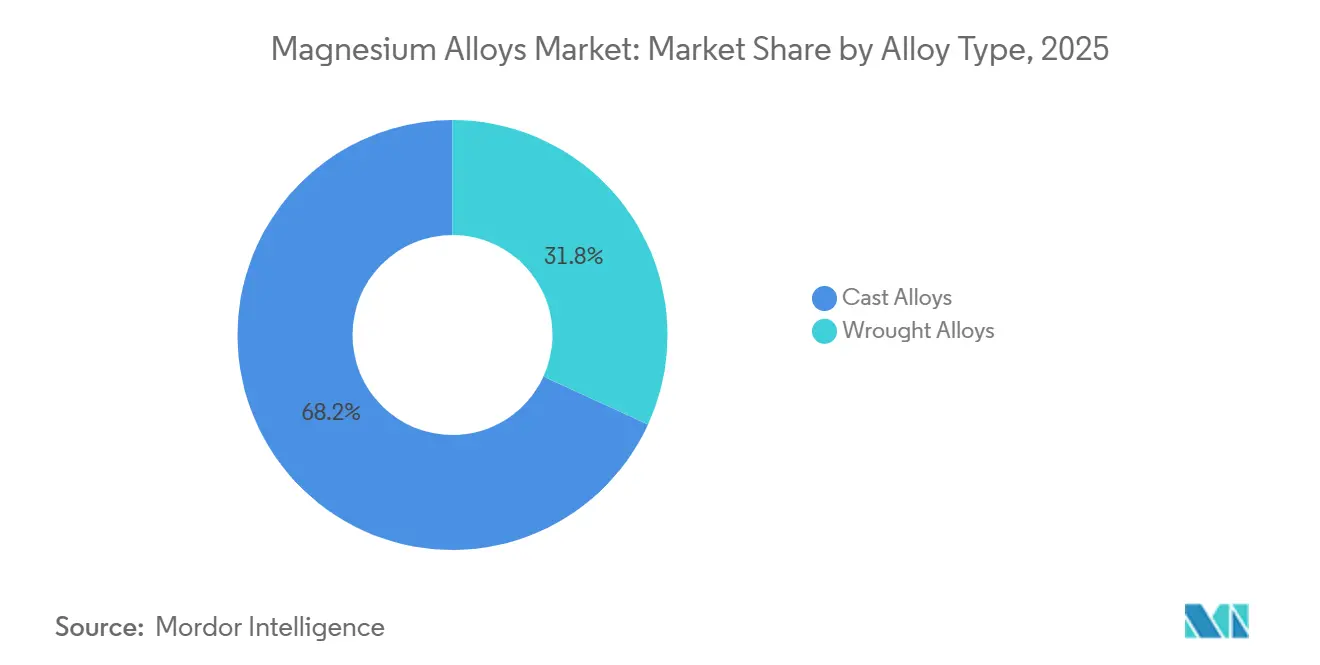

- Nach Legierungstyp führten Gusslegierungen mit einem Marktanteil von 68,17 % im Magnesiumlegierungsmarkt im Jahr 2025, während Knetlegierungen bis 2031 voraussichtlich eine CAGR von 6,36 % verzeichnen werden.

- Nach Verarbeitungstechnologie entfiel auf den Druckguss im Jahr 2025 ein Anteil von 55,18 % am Magnesiumlegierungsmarktvolumen; der Ausgangsstoff für die additive Fertigung soll mit einer CAGR von 6,82 % bis 2031 am schnellsten wachsen.

- Nach Anwendung entfielen auf Fahrwerk- und Strukturkomponenten 38,76 % des Volumens im Jahr 2025, während orthopädische und kardiovaskuläre Implantate bis 2031 voraussichtlich mit einer CAGR von 6,61 % expandieren werden.

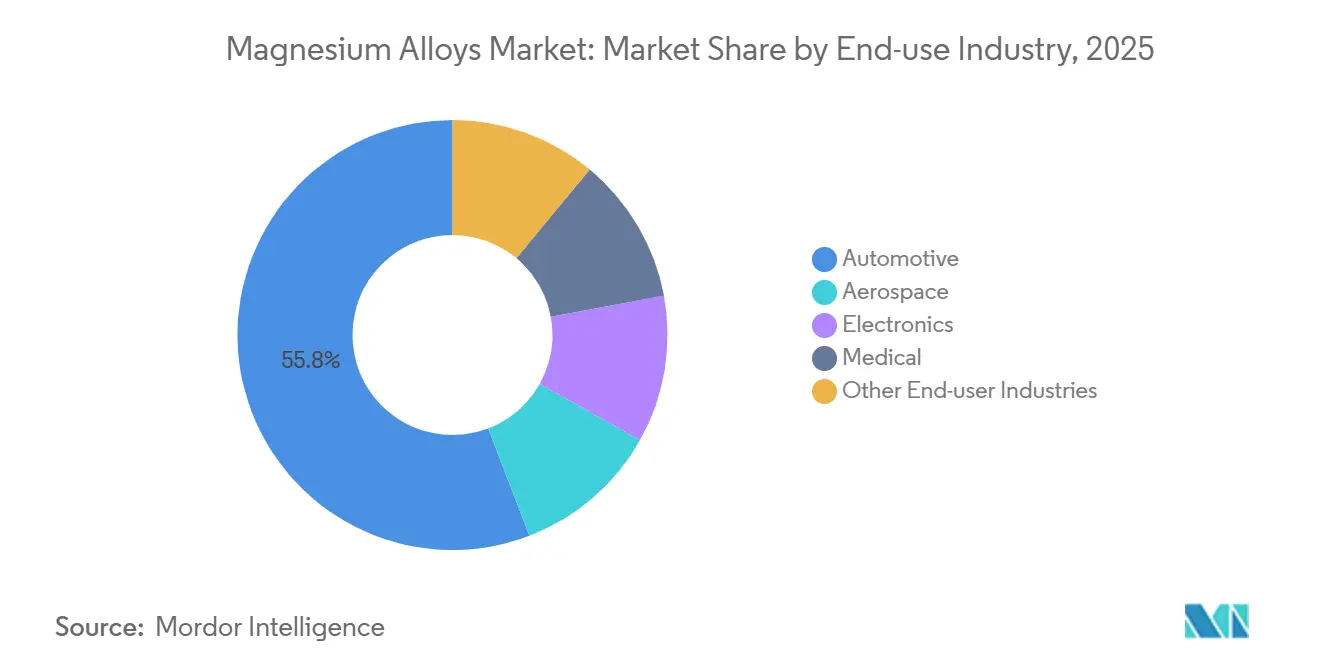

- Nach Endverbrauchsbranche entfiel auf die Automobilindustrie ein Anteil von 55,82 % der Lieferungen im Jahr 2025, doch für Medizinprodukte wird über den Prognosezeitraum eine CAGR von 7,22 % erwartet.

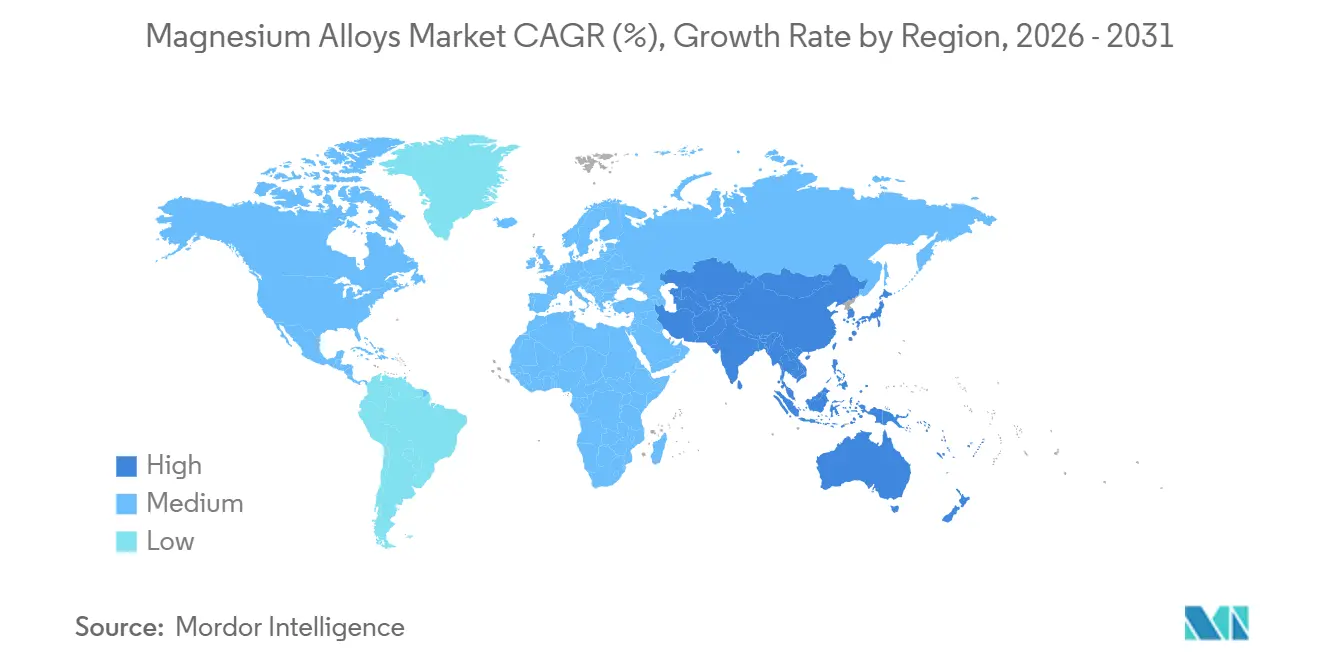

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 46,19 % des Volumens im Jahr 2025 und soll mit einer CAGR von 6,87 % wachsen – das schnellste regionale Wachstum im Magnesiumlegierungsmarkt.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Magnesiumlegierungsmarkt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche EV-Leichtbauvorschriften steigern die Nachfrage nach Magnesiumlegierungen | +0.6% | Global, mit stärkster Akzeptanz in der EU und China | Mittelfristig (2–4 Jahre) |

| EU-CO₂-Flottenemissionsregeln beschleunigen die Einführung von Knetmagnesiumextrusionen | +0.4% | Europa, Ausstrahlungseffekte auf das Vereinigte Königreich und die Türkei | Kurzfristig (≤ 2 Jahre) |

| US-FDA-Zulassungen fördern die Nachfrage nach bioresorbierbaren orthopädischen Magnesiumfixationsimplantaten | +0.3% | Nordamerika, Ausweitung auf die EU und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 5G-Smartphone-Hersteller wechseln zu Mg–Li-Guss für elektromagnetische Abschirmung | +0.2% | Asiatisch-pazifischer Raum als Kernmarkt, insbesondere China, ��ü���ǰ���, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Geschlossenes Schrottrecycling senkt die effektiven Kosten von Magnesiumlegierungen | +0.3% | Global, frühe Gewinne in Norwegen, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbindliche EV-Leichtbauvorschriften steigern die Nachfrage nach Magnesiumlegierungen

Batterieelektrische Fahrzeuge (BEV) sind schwerer als ihre Verbrennungspendants, was Erstausrüster (OEM) dazu veranlasst, die Strukturmasse zu reduzieren, um die verlorene Reichweite zurückzugewinnen. Chinas Mandat für neue Energiefahrzeuge 2027 legt eine Mindestreichweite von 500 km nach dem CLTC-Zyklus fest, was de facto eine Reduzierung des Rohkarosseriegewichts erforderlich macht[1]MIIT, "Plan zur Entwicklung neuer Energiefahrzeuge," miit.gov.cn. Durch den Einsatz von Magnesiumextrusionen und Mega-Guss-Hilfsrahmen, die leichter als Aluminium sind, können Automobilhersteller diese Ziele erreichen, ohne ihre Batterien zu vergrößern. Nach den Korrosionsteststandards ISO 16220 hat die Zertifizierung für AZ31B-Frontendträger die Qualifizierungszeiträume gestrafft. Während derzeit Premiummodelle das Kostengefälle tragen, deuten Fortschritte beim Recycling auf eine breitere Akzeptanz von Magnesiumlegierungen hin, die möglicherweise tiefer in mittlere Volumensegmente vordringen werden.

EU-CO₂-Flottenemissionsregeln beschleunigen die Einführung von Knetmagnesiumextrusionen

Die EU hat für 2025 einen Emissionsgrenzwert festgelegt, der bis 2030 schrittweise verschärft wird. Für jedes Gramm über dem Grenzwert wird eine Strafe fällig. Dies hat die Gewichtsreduzierung nicht nur zu einer Option, sondern zu einer Notwendigkeit gemacht. Durch den Einsatz von stranggegossenen und warmextrudierten ZK60-Profilen können Hersteller die Komponentenmasse reduzieren und dabei eine Streckgrenze von über 200 MPa erzielen[2]European Aluminium, "Automotive Manual," european-aluminium.eu. Magna hat eine neue Linie in Österreich in Betrieb genommen, die Magnesium für jedes Audi-PPE-Fahrwerk liefert. Beschichtungen ohne sechswertiges Chrom, die nach ISO 10074 zertifiziert sind, mildern nicht nur den REACH-Druck, sondern beschleunigen auch das Lieferanten-Onboarding und stärken den Wachstumsausblick für den Magnesiumlegierungsmarkt.

US-FDA-Zulassungen fördern die Nachfrage nach bioresorbierbaren orthopädischen Magnesiumfixationsimplantaten

Magnesiumimplantate haben den Durchbruchgeräte-Status der FDA erhalten, und eine klinische Studie berichtete von einer hohen Heilungsrate, was das klinische Vertrauen stärkt. WE43-Schrauben, die sich innerhalb eines bestimmten Zeitraums auflösen, helfen, die Kosten für Revisionsoperationen zu vermeiden. Mit erweiterten Indikationen – von der Behandlung distaler Radiusfrakturen bis hin zur Verwendung in Wirbelkörperkäfigen – wird ein stetiges Wachstum des Magnesiumlegierungsmarktes im Bereich Medizinprodukte prognostiziert.

5G-Smartphone-Hersteller wechseln zu Mg–Li-Guss für elektromagnetische Abschirmung

Millimeterwellen-5G erfordert eine hohe Abschirmwirkung. Samsungs Galaxy S25 Ultra verfügt über LA141-Mittelrahmen, die die Dicke reduzieren und die Wärmeableitung verbessern. Aufgrund von Luftfrachtbeschränkungen für lithiumreiche Legierungen testen OEMs die sichereren LA43-Güten. Diese Güten bieten einen wirksamen Schutz und führen zu einer breiteren Akzeptanz von Magnesiumlegierungen in den Smartphone-Lieferketten des asiatisch-pazifischen Raums.

Analyse der Hemmnisauswirkung

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Galvanische Korrosion und Lochfraßkorrosion in feuchten Umgebungen | -0.4% | Global, besonders ausgeprägt in Küstenregionen und tropischen Klimazonen | Mittelfristig (2–4 Jahre) |

| Schweißsprödigkeit gegenüber Al- und Ti-Legierungen | -0.2% | Global, mit besonderem Einfluss auf strukturelle Automobilanwendungen | Langfristig (≥ 4 Jahre) |

| Hochfeste 6xxx-Al-Extrusionen verdrängen Mg bei crashrelevanten Teilen | -0.3% | Nordamerika und Europa, wo IIHS- und Euro-NCAP-Standards dominieren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Galvanische Korrosion und Lochfraßkorrosion in feuchten Umgebungen

Das Potential von Magnesium von -2,37 V macht es hochgradig anodisch. Wenn salzhaltige Feuchtigkeit Verbindungen ungleicher Metalle verbindet, entstehen im Laufe der Zeit Lochfraßstellen. Während die plasmaelektrolytische Oxidation die Salzsprühlebensdauer verlängern kann, ist sie mit erheblichen Investitionsausgaben verbunden. Obwohl die Legierung mit seltenen Erden gewisse Vorteile bietet, stellt die Anfälligkeit für Preisschwankungen eine Herausforderung dar. Infolgedessen bleibt die Korrosion das primäre Hindernis für eine breitere Akzeptanz von Magnesiumlegierungen in Serienfahrzeugen.

Schweißsprödigkeit gegenüber Al- und Ti-Legierungen

Aufgrund der eingeschränkten Gleitsysteme in der hexagonal dichtgepackten (HCP) Kristallstruktur erzeugen Schmelzschweißnähte das spröde Mg17Al12, was zu einer Verringerung der Zugdehnung führt. Während das Rührreibschweißen die Nahtfestigkeit verbessert, geht dies auf Kosten eines erheblichen Werkzeugverschleißes bei kubischen Bornitrid-Werkzeugen (cBN). Infolgedessen tendieren Automobilhersteller zu Klebverbindungen oder kehren zu Aluminium zurück, was den unmittelbaren Schwung von Magnesiumlegierungen in vollgeschweißten Strukturen dämpft.

Segmentanalyse

Nach Legierungstyp: Knetlegierungen gewinnen trotz Dominanz der Gusslegierungen an Boden

Gusslegierungen lieferten 2025 68,17 % der Lieferungen, was ihre Druckgusseffizienz für komplexe Gehäuse widerspiegelt. Dennoch eilen Knetgüten mit einer CAGR von 6,36 % voraus. BMWs Neue-Klasse-Plattform wird 22 kg extrudiertes AZ31B und ZK60 pro Fahrzeug integrieren und damit den Gewichtsvorteil schärfen, der für die Reichweitenoptimierung von Lithium-Ionen-Akkus unerlässlich ist. Über Autos hinaus schreiben Hubschraubergetriebegehäuse und UAV-Rahmen nun ZK60A-Extrusionen für die Schwingungsdämpfung vor, was eine breitere Diversifizierung des Magnesiumlegierungsmarktes unterstreicht. Die Elektronikindustrie bevorzugt weiterhin druckgegossene LA141-Gehäuse für 5G-Smartphones, doch das Designfenster weitet sich aus, da Pulver für die additive Fertigung gittergefüllte Implantate ermöglichen, die eine biomechanische Kompatibilität bieten, die von Titan nicht erreicht werden kann.

Im Jahr 2025 entstanden patentierte seltenerdfreie Knetlegierungszusammensetzungen, die Versorgungsbedenken adressieren und Materialkosten senken. Obwohl nischenhaft, steigert die Nachfrage nach gasatomisierten WE43-Pulvern in der additiven Fertigung die Rentabilität und fördert Forschung und Entwicklung. Regulatorische Subventionen für Recycling-Ausgangsstoffe haben zu einem Anstieg des Umschmelzens von Gussschrott zu Knetblöcken geführt. Dies verkürzt nicht nur die Lieferketten, sondern stärkt auch die Nachhaltigkeitsbilanz des Magnesiumlegierungsmarktes.

Nach Verarbeitungstechnologie: Druckguss führt, additive Fertigung wächst rasant

Der Druckguss beherrscht weiterhin 55,18 % des Durchsatzes dank Zykluszeiten von 45–90 Sekunden und einer Werkzeugstandzeit von einer Million Schuss. Chinesische OEMs planen, ab 2027 einteilige Magnesium-Hinterwagenböden zu erproben, nachdem sie Bestellungen für große Pressen aufgegeben haben. Unterdessen stärkt Magnas neue Linie in Österreich, die Audis PPE beliefert, den Marktanteil von Extrusionen. Darüber hinaus ermöglichen Fortschritte bei Pressengleitmitteln nun den Einsatz langer AZ31-Profile.

Die additive Fertigung wächst mit einer CAGR von 6,82 %. EOS M290 erreicht mit WE43 eine hohe Dichte und Streckgrenze direkt aus dem Pulverbett und eignet sich damit für tragende Knöchelplatten. Sicherheitscodes gemäß ATEX 2014/34/EU haben Investitionen in Inertgas-Druckfarmen in Deutschland und Texas angeregt. Schmieden und Pulvermetallurgie bleiben Nischenanwendungen, profitieren jedoch von der Nachfrage nach Hubschrauberrotornaben und leichten Fahrradkurbeln, was den Magnesiumlegierungsmarkt über verschiedene Prozesse hinweg diversifiziert hält.

Nach Anwendung: Medizinische Implantate überholen Automobilstrukturen

Im Jahr 2025 entfielen auf Fahrwerk- und Strukturkomponenten im Automobilbereich 38,76 % des Anwendungsvolumens, was den Fokus der Automobilhersteller auf Frontendmodule, Sitzrahmen und Instrumententafelträger unterstreicht. Hier bieten Magnesiumdruckgussteile und -extrusionen erhebliche Gewichtseinsparungen gegenüber Aluminium und Stahl. General Motors' Ultium-Elektroantriebsplattform, die den Cadillac Lyriq und den GMC Hummer EV trägt, integriert Magnesiumdruckgussteile in die Batteriewannenstruktur und erzielt damit eine bemerkenswerte Massenreduzierung gegenüber einem reinen Aluminiumdesign. Antriebsstrang- und Antriebskomponenten, einschließlich Getriebegehäuse, Ölwannen und Kupplungsgehäuse, machten einen erheblichen Anteil des Volumens aus. Dieses Segment steht jedoch unter Druck, da der Aufstieg batterieelektrischer Fahrzeuge mehrstufige Getriebe verdrängt. Innen- und Außenteile für Kraftfahrzeuge, wie Lenkradkerne und Heckklappeninnenpaneele, beanspruchten einen Anteil, der durch Oberflächenanforderungen begrenzt wird, die zusätzliche Lackierung oder Verchromung erfordern.

Orthopädische und kardiovaskuläre Implantate sollen bis 2031 mit 6,61 % wachsen und sind damit das am schnellsten wachsende Anwendungssegment. Chirurgen greifen zunehmend auf bioresorbierbare Magnesiumschrauben, -platten und -stents zurück, die nicht nur den Bedarf an Revisionsoperationen eliminieren, sondern auch die Genesungszeiten der Patienten verkürzen. Syntellix' MAGNEZIX-Kompressionschrauben, die im Oktober 2024 die FDA-Zulassung erhielten, erzielten innerhalb ihres ersten Jahres erhebliche Umsätze und gewannen im US-amerikanischen Markt für distale Radiusfrakturen an Bedeutung. Gehäuse für elektronische Geräte, die Smartphones, Laptops und Wearables umfassen, machten einen bemerkenswerten Anteil des Anwendungsvolumens aus. Dieser Anstieg ist größtenteils darauf zurückzuführen, dass 5G-Smartphone-Hersteller auf Magnesium-Lithium-Druckguss für verbesserte elektromagnetische Abschirmung und Wärmemanagement umsteigen. Apples überarbeitetes MacBook Pro 16 Zoll vom Oktober 2025 behielt zwar seinen Aluminium-Unibody bei, führte jedoch ein druckgegossenes internes Chassis aus Magnesium AZ91D ein, das das Gewicht des Geräts reduziert. Luft- und Raumfahrtanwendungen, von Hubschraubergetriebegehäusen bis hin zu Satellitenkomponenten, machten einen kleineren Anteil des Volumens aus, erzielen jedoch aufgrund strenger AS9100- und NADCAP-Zertifizierungsstandards Premiumpreise.

Nach Endverbrauchsbranche: Medizinprodukte führen den Wachstumspfad an

Im Jahr 2025 führten die Automobil- und Transportsektoren mit einem Anteil von 55,82 % am Volumen. Dieser Wandel wurde maßgeblich durch Leichtbauvorschriften und den Aufstieg von Elektrofahrzeugen vorangetrieben, was zu einem Wechsel weg von traditionellem Stahl und Aluminium hin zu neueren Materialien für nicht-strukturelle und halbstrukturelle Komponenten führte. Der Medizinproduktesektor übertrifft jedoch alle anderen mit einer CAGR von 7,22 % bis 2031. Dieser Anstieg wird durch klinische Erkenntnisse angetrieben, die den Elastizitätsmodul von Magnesium hervorheben, der dem kortikalen Knochen näher liegt als der von Titan. Diese Übereinstimmung reduziert das Stress-Shielding und beschleunigt die Osseointegration. Biotroniks Magmaris-Koronargerüst, das im Februar 2025 den Durchbruchgeräte-Status der FDA erhielt, weist eine 12-monatige Resorptionsperiode und eine niedrigere Zielläsionsversagensrate im Vergleich zu dauerhaften medikamentenbeschichteten Stents auf. Im Jahr 2025 nutzte der US-amerikanische Markt für orthopädische Implantate Magnesiumlegierungen, hauptsächlich in Traumafixationsschrauben, -platten und Marknägeln. Bis 2031 soll diese Durchdringung einen erheblichen Anteil am Traumafixationsmarkt erreichen.

Die Elektronikindustrie machte 2025 einen bemerkenswerten Anteil am Endverbrauchsvolumen aus. Dies wurde durch die Nachfrage nach Smartphone- und Laptop-Gehäusen angetrieben, die elektromagnetische Abschirmung und Wärmeleitfähigkeit erfordern. Xiaomis Mi 15 Pro, das im Dezember 2025 vorgestellt wurde, verfügte über einen druckgegossenen LA43-Magnesium-Lithium-Mittelrahmen. Diese Innovation steigerte nicht nur die 5G-Signalstärke, sondern senkte auch die Betriebstemperatur des Geräts im Vergleich zu seinem Aluminiumgegenstück. Der Luft- und Raumfahrtsektor beanspruchte einen kleineren Anteil am Volumen, mit Schwerpunkt auf Hubschraubergetriebegehäusen und UAV-Zellen. Hier übertraf die spezifische Steifigkeit von Magnesium die von Aluminium. Dieser Vorteil führt zu einer Reichweitenverlängerung für batteriebetriebene Drohnen. Andere Branchen, die Elektrowerkzeuge, Sportartikel und Industriemaschinen umfassen, hielten einen kombinierten Anteil. Insbesondere Akkuschrauber-Giganten wie Makita und DeWalt haben Magnesiumdruckgussgehäuse übernommen. Dieser Wandel hat zu einer Reduzierung der Werkzeugmasse geführt, was die Ergonomie erheblich verbessert und die Ermüdung des Bedieners bei längerem Gebrauch verringert. Während die ISO-9001-Qualitätsmanagementsystemzertifizierung in allen Sektoren allgegenwärtig ist, priorisieren Medizinproduktehersteller auch die ISO-13485-Konformität, um regulatorische Standards zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hält 46,19 % der Lieferungen im Jahr 2025 und verzeichnet die schnellste CAGR von 6,87 % bis 2031. Im Jahr 2025 festigte Chinas Baowu seine Dominanz, indem es neue Kapazitäten in Betrieb nahm und seinen Primärmarktanteil zementierte. Unterdessen integriert BYDs Seal-Limousine bereits Magnesiumkomponenten. In einer bemerkenswerten Zusammenarbeit entwickeln Japans Toyota und Panasonic gemeinsam Magnesium-Lithium-Batteriegehäuse, was auf eine zukünftige branchenübergreifende Synergie hindeutet. ��ü���ǰ���s führende Smartphone-Hersteller sicherten sich 2025 LA-Legierungen und schlossen damit effektiv die Angebots-Nachfrage-Lücke im Magnesiumlegierungsmarkt.

Der Marktanteil Nordamerikas wird maßgeblich von den Branchenriesen Ford und GM sowie von der wachsenden medizinischen Akzeptanz von WE43-Schrauben angetrieben. US Magnesiums Anlage am Großen Salzsee dient OEMs als Puffer gegen geopolitische Unsicherheiten. Als Beleg für den Schwung des Medizinsektors sicherte sich Syntellix bereits ein Jahr nach der FDA-Zulassung einen Anteil am Markt für distale Radiusfixation. In Kanada nutzen Bombardier und CAE extrudiertes ZK60 für ihre Simulationsanlagen, während in Mexiko Druckgießer in Guanajuato Magnesium in Q5-e-tron-Träger einbetten.

Europa navigiert durch strenge CO₂-Vorschriften. Im Jahr 2025 verbrauchte Deutschland, gestärkt durch Recyclinginitiativen von Magna und Hydro, die den CO₂-Fußabdruck reduzierten, eine bemerkenswerte Menge Magnesium. Das EU-Mandat für Recyclinginhalt lenkt OEMs in Richtung Sekundärrohstoffverträge und stärkt das Engagement der Region für Kreislaufwirtschaft im Magnesiumlegierungsmarkt.

Während ��ü�岹��������첹 sowie der Nahe Osten und Afrika möglicherweise kleinere Akteure sind, machen sie erhebliche Fortschritte. Brasiliens INMETRO hat lokale Standards mit ISO 16220 harmonisiert und damit den Weg für inländische Lieferanten geebnet, OEMs zu beliefern. In einem zukunftsorientierten Schritt plant Saudi-Arabien, bis 2028 eine Schmelzhütte in Jubail zu eröffnen und damit neue Primärkapazitäten auf den Markt zu bringen.

Wettbewerbslandschaft

Der Magnesiumlegierungsmarkt bleibt mäßig fragmentiert. Chinesische staatseigene Unternehmen bieten Preise an, die unter denen ihrer westlichen Konkurrenten liegen, kämpfen jedoch mit Herausforderungen bei der Lieferung von Premiumprodukten. Unterdessen bauen Speziallieferanten für Pulver ihre Atomisierungskapazitäten aus und zielen auf einen lukrativen Markt für additive Fertigung ab. Prozesssteuerungsinnovationen schärfen Wettbewerbsvorteile: MAGONTECs Inline-Röntgen-CT-Technologie hat die Ausschussraten gesenkt, während Dynacasts plasmaelektrolytische Oxidationslinie die Durchlaufzeiten für beschichtete Komponenten erfolgreich halbiert hat. Patentanmeldungen sind gestiegen, wobei ein bemerkenswerter Anteil von Branchenriesen gehalten wird, was einen Trend zunehmender Innovation hervorhebt. Der Wettbewerb zwischen hochfestem Aluminium und Kohlefaserverbundwerkstoffen um dieselben Leichtbaubudgets schränkt jedoch die Preissetzungsmacht im Markt ein.

Führende Unternehmen der Magnesiumlegierungsbranche

Meridian Lightweight Technologies

Dynacast

Norsk Hydro ASA

Baowu Magnesium Technology Co., Ltd.

Luxfer MEL Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Russische Wissenschaftler entwickelten ein neues Verarbeitungsverfahren für Magnesiumlegierungen, das es Implantaten ermöglicht, ihre gewünschte Form länger beizubehalten und sich gleichmäßig im Körper aufzulösen. Im Rahmen ihrer Forschung identifizierten die Wissenschaftler ein Wärmebehandlungsverfahren für eine mittels WE43-Magnesiumlegierungspulver 3D-gedruckte Probe, das es dem Implantat ermöglichte, sich bis zu 1,5-mal langsamer aufzulösen.

- März 2025: Great Wall Motor und Baowu Magnesium gründeten ein gemeinsames Labor mit Schwerpunkt auf leichten Magnesiumkomponenten für Fahrzeuge mit neuen Antriebsarten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Magnesiumlegierungsmarkt als alle kommerziell produzierten Guss- und Knetgüten, die mindestens fünfundachtzig Prozent Magnesium nach Gewicht enthalten und für strukturelle oder funktionale Verwendung in den Bereichen Automobil, Luft- und Raumfahrt, Elektronik, Medizin und allgemeiner Maschinenbau vertrieben werden. Produktion, die über konzerneigene Gießereien oder Tier-1-Druckgießer läuft, wird erfasst, da sie über integrierte Lieferketten letztlich dieselben Endmärkte erreicht.

Ausschluss aus dem Geltungsbereich: Recycelter Magnesiumschrott, der ohne Neulegiierung gehandelt wird, sowie Spezialmagnesiumverbindungen sind nicht Gegenstand dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Legierungstyp

- Gusslegierungen

- Knetlegierungen

- Nach Verarbeitungstechnologie

- Druckguss

- Extrusion

- Schmieden

- Pulvermetallurgie

- Additiver Fertigungs-Ausgangsstoff

- Nach Anwendung

- Fahrwerk- und Strukturkomponenten

- Antriebsstrang- und Antriebskomponenten

- Innen- und Außenteile für Kraftfahrzeuge

- Gehäuse für elektronische Geräte

- Orthopädische und kardiovaskuläre Implantate

- Sonstige

- Nach Endverbrauchsbranche

- Automobilindustrie

- Luft- und Raumfahrt

- Elektronik

- Medizin

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Strukturierte Interviews mit asiatischen Schmelzwerkleitern, europäischen Hochdruckdruckgussingenieuren, nordamerikanischen Designern orthopädischer Implantate und Logistikintermediären ermöglichen es uns, Sekundärzahlen zu überprüfen, Auslastungsraten zu verfeinern und regionale Preisabstände vor der Modellverabschiedung zu plausibilisieren.

Desk Research

Unsere Analysten beginnen mit öffentlichen Tier-1-Quellen wie USGS-Mineralstatistiken, Versandberichten der International Magnesium Association, UN-Comtrade-Zollcodes, OECD-Fahrzeugproduktionsdaten, Eurostat-Metallurgie-Dashboards und begutachteten Fachzeitschriften, die Fortschritte bei Korrosion und Schweißen verfolgen. Unternehmensberichte, Investorenpräsentationen und Fachpresse liefern zusätzliche Informationen zu Kapazitätserweiterungen, während D&B Hoovers und Dow Jones Factiva Finanz- und Transaktionsinformationen für große Schmelzwerke bereitstellen. Die aufgeführten Quellen veranschaulichen die Bandbreite der von uns konsultierten Materialien und sind nicht abschließend.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Das Modell beginnt mit einem Top-down-Abgleich von Produktion und Nachfrage, der nationale Schmelzwerkproduktion, Nettohandelsströme und Legierungserfassungsraten überlagert. Die Ergebnisse werden durch selektive Bottom-up-Tests gegengeprüft, wie z. B. stichprobenartige durchschnittliche Verkaufspreise multipliziert mit dem Volumen für Druckgussteile und Strangpressbolzen-Rollups. Zu den wichtigsten Variablen zählen Pkw-Produktionszahlen, durchschnittlicher Magnesiumanteil pro Fahrzeug, Auslieferungen von Widebody-Flugzeugzellen, Marktdurchdringung von Smartphone-Metallgehäusen und Referenzlegierungspreise. Multivariate Regression, ergänzt durch Szenarioanalysen zur Durchdringung von Elektrofahrzeugen, generiert die Fünfjahresprognose und identifiziert wirkungsstarke Treiber. Datenlücken in kleineren Regionen werden durch gewichtete Proxys überbrückt, die aus dem Verhalten benachbarter Märkte abgeleitet und von lokalen Experten validiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die Anomalien anhand unabhängiger Preis- und Handelsreihen filtert. Eine abschließende Freigabe erfolgt, sobald die Jahresveränderungen innerhalb vorher festgelegter Toleranzbänder liegen. Unsere Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden herausgegeben, wenn wesentliche Angebotsschocks, regulatorische Änderungen oder technologische Verschiebungen eintreten.

Warum Mordors Magnesiumlegierungs-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge, Einheitenkonventionen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Abweichungen in unserem Bereich sind unter anderem, ob konzerneigene Druckgussvolumina einbezogen werden, wie schnell Schmelzwerkneuanläufe berücksichtigt werden und ob Knetprodukte wie Strangpressbolzen in die Gesamtzahlen einfließen. Mordor berücksichtigt alle drei Aspekte, wendet länderspezifische Handelsabgleiche an und aktualisiert die Modelle alle zwölf Monate – ein Bereich, in dem andere Anbieter tendenziell hinterherhinken.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 1,65 Millionen Tonnen (2025) | ���ϲ����� | - |

| USD 2,01 Milliarden (2024) | Global Consultancy A | Lässt konzerneigenen Verbrauch in asiatischen Automobildruckgussclustern außer Acht |

| USD 2,37 Milliarden (2023) | Trade Journal B | Schließt Knetprodukte und Aftermarket-Legierungen aus |

| USD 3,12 Milliarden (2019) | Industry Association C | Verwendet ein älteres Basisjahr und Preisaufschlagsmultiplikatoren ohne regionale Granularität |

Insgesamt zeigt der Vergleich, dass ���ϲ����� eine ausgewogene, transparente Basislinie liefert, deren nachvollziehbare Variablen und wiederholbare Schritte es Entscheidungsträgern ermöglichen, ihre Strategie mit Zuversicht zu verankern.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Magnesiumlegierungen bis 2031 sein?

Die Lieferungen werden voraussichtlich bis 2031 1,91 Millionen Tonnen erreichen, gegenüber 1,74 Millionen Tonnen im Jahr 2026, bei einer CAGR von 1,82 %.

Welches Segment wird voraussichtlich das schnellste Volumenwachstum verzeichnen?

Knetlegierungen sollen bis 2031 mit einer CAGR von 6,36 % expandieren, da Automobilhersteller sie in Elektrofahrzeugstrukturen integrieren.

Warum gewinnen Magnesiumimplantate in der Orthopädie an Beliebtheit?

FDA-zugelassene WE43-Schrauben resorbieren sich innerhalb von 18 Monaten, eliminieren Revisionsoperationen und erhöhen die Heilungsraten auf 94 %.

Was macht den asiatisch-pazifischen Raum in der Versorgung dominant?

Im Jahr 2025 festigte China seine regionale Führungsposition durch die Inbetriebnahme einer neuen Anlage und behauptete damit seine Dominanz bei der Primärproduktion.

Welches Hemmnis schränkt die strukturelle Verwendung im Automobilbereich am stärksten ein?

Galvanische Korrosion in feuchten Küstenregionen erfordert kostspielige Beschichtungen und dämpft die breitere Akzeptanz in Fahrzeugen mit hohem Volumen.

Seite zuletzt aktualisiert am: