Marktgröße und Marktanteil der Lebens- und Nichtlebensversicherung in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

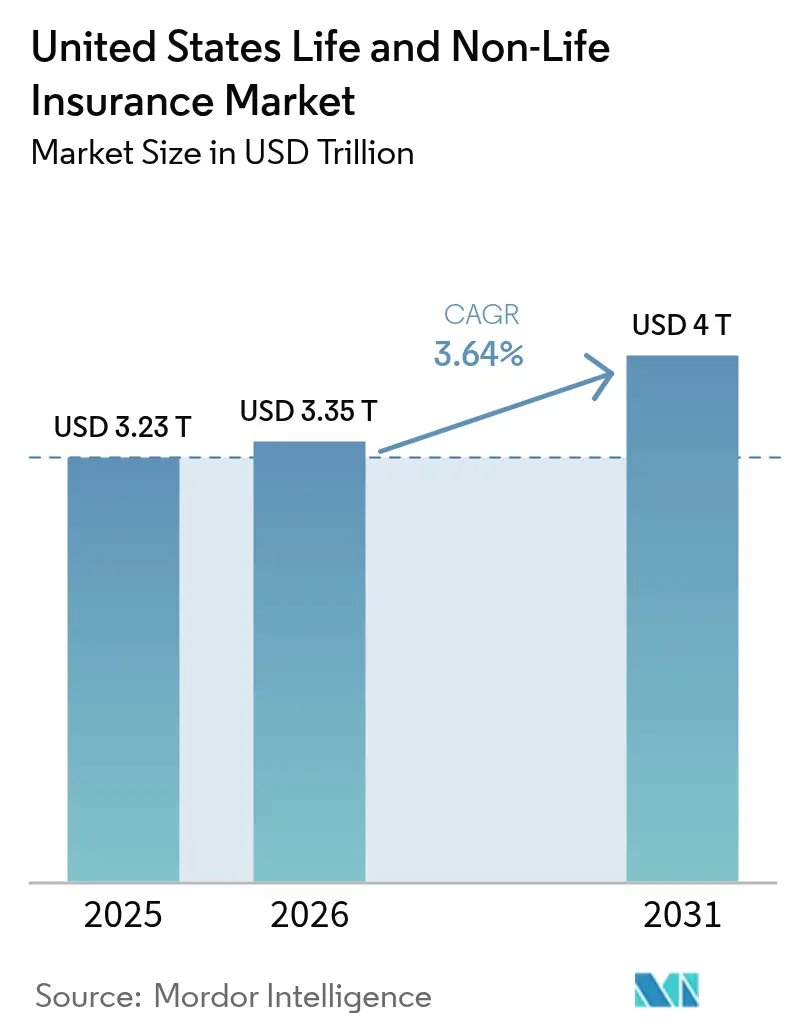

| Marktgröße im Basisjahr (2025) | 3.23 Billionen US-Dollar |

| Marktgröße (2026) | 3.35 Billionen US-Dollar |

| Marktgröße (2031) | 4 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Lebens- und Nichtlebensversicherung in den Vereinigten Staaten von ���ϲ�����

Die Marktgröße der Lebens- und Nichtlebensversicherung in den Vereinigten Staaten wird voraussichtlich von 3,23 Billionen USD im Jahr 2025 auf 3,35 Billionen USD im Jahr 2026 steigen und bis 2031 4 Billionen USD erreichen, mit einer CAGR von 3,64 % über den Zeitraum 2026–2031.

Dieser Wachstumspfad spiegelt steigende Gesundheitsausgaben, eine stabile bis feste Preisgestaltung in katastrophenexponierten Sachversicherungssparten und eine selektive Erholung in der privaten Kraftfahrzeugversicherung wider, da sich die Schadenkosteninflation von früheren Höchstständen abschwächt. Das Nichtlebenssegment bildet die Basis durch eine anhaltende Nachfrage nach Unfall- und Krankenversicherungsschutz, unterstützt durch die bundesweiten Prognosen für nationale Gesundheitsausgaben und eine stabile Beteiligung an Medicare Advantage sowie die Neugestaltung des Part-D-Programms im Jahr 2026. Die Dynamik in der Sach- und Haftpflichtversicherung balanciert weiterhin das Engagement gegenüber schweren konvektiven Stürmen und Waldbrandereignissen mit diszipliniertem Underwriting und Anpassungen in den Rückversicherungsstrukturen, die die Ratenadäquanz in katastrophengefährdeten Gebieten aufrechterhalten, auch wenn die Erschwinglichkeit ein Anliegen bleibt. Die Prämien in der privaten Kraftfahrzeugversicherung gingen 2025 nach einem starken Anstieg bis 2024 zurück, doch die mit ADAS-Komponenten verbundenen Reparaturkosten und höhere Reparaturkosten für Elektrofahrzeuge halten den Druck auf die Schadenschwere und Preisentscheidungen über den Zyklus hinweg aufrecht. Gleichzeitig beeinflusst die regulatorische Änderung bei der Risikoanpassung von Medicare Advantage und der Gestaltung von Apothekenleistungen sowie die wachsende staatliche Aufsicht über KI im Underwriting und bei Schadensfällen weiterhin das Produktdesign, den Betrieb und die Kapitalallokation im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

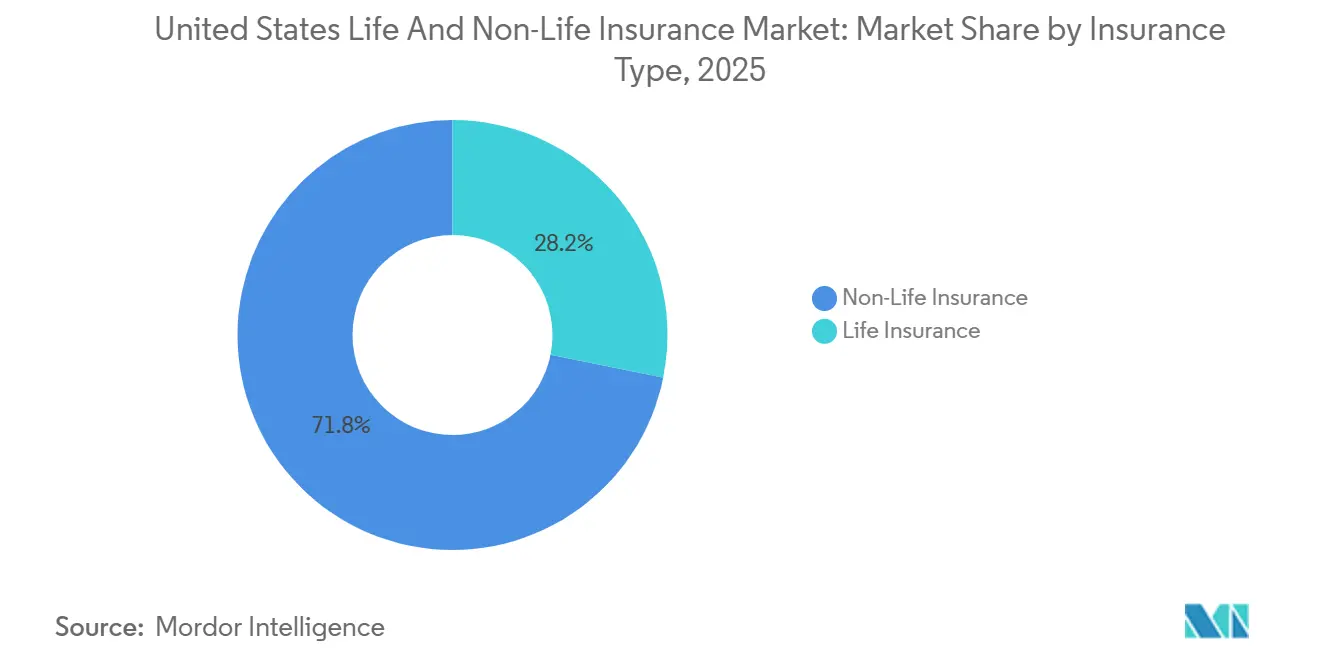

- Nach Versicherungsart entfiel im Jahr 2025 ein Marktanteil von 71,84 % auf die Nichtlebensversicherung im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, während das Segment der Nichtlebensversicherung (gesundheitsgeführt) bis 2031 mit einer CAGR von 5,37 % wächst.

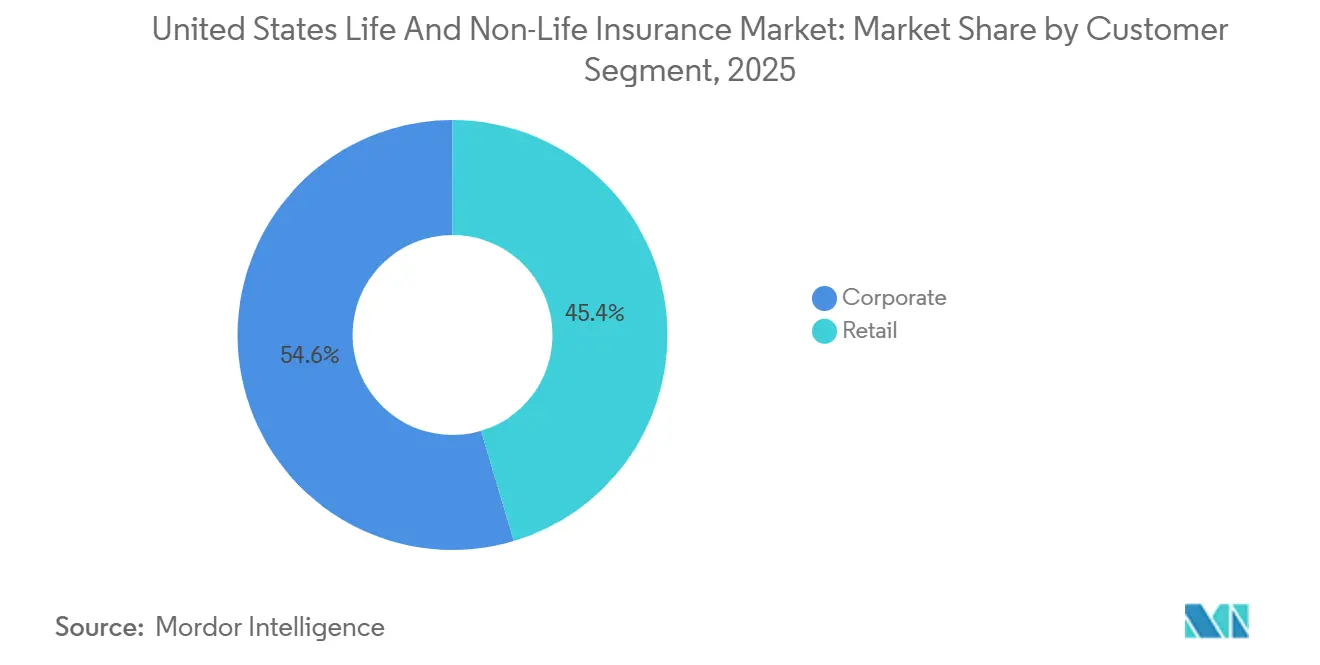

- Nach Kundensegment hielten Firmenkunden im Jahr 2025 einen Marktanteil von 54,62 % im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, während das Privatkundensegment bis 2031 mit einer CAGR von 4,48 % wächst.

- Nach Vertriebskanal hielten Makler im Jahr 2025 einen Anteil von 61,53 % am Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, während Direktvertriebskanäle (digital/direkt an den Verbraucher) bis 2031 mit einer CAGR von 7,46 % wachsen.

- Nach Geografie führte der ��ü���� mit einem Anteil von 36,27 % am Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten im Jahr 2025 und wird voraussichtlich bis 2031 die höchste CAGR von 4,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Lebens- und Nichtlebensversicherung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachstum der Gesundheitsausgaben treibt Unfall- und Krankenversicherungsprämien an | +1.2% | National, besonders stark in Bundesstaaten mit hoher Medicare-Advantage-Dichte (CA, FL, TX, NY) | Mittelfristig (2–4 Jahre) |

| Naturkatastrophen und Stürme erhalten die Ratenadäquanz in der Sach- und Haftpflichtversicherung | +0.9% | National, mit akuten Auswirkungen in den Regionen ��ü���� und Westen, die Hurrikanen, Waldbränden und Tornados ausgesetzt sind | Kurzfristig (≤ 2 Jahre) |

| Inflation der Kraftfahrzeugschadenkosten führt zu Prämienanpassungen | +0.7% | National, mit erhöhten Auswirkungen in Bundesstaaten mit hoher Elektrofahrzeugdurchdringung und städtischen Zentren (CA, TX, FL, WA) | Mittelfristig (2–4 Jahre) |

| Medicare Advantage und Neugestaltung von Part D erweitern die Prämien | +0.6% | National, mit Konzentration in Bundesstaaten mit hoher Medicare-Advantage-Durchdringung (FL, CA, AZ, PA) | Mittelfristig (2–4 Jahre) |

| LDTI-Neubepreisung gestaltet Lebensversicherungsprodukte und Ertragsmuster um | +0.3% | National, hauptsächlich große Lebensversicherer und Rückversicherer betreffend | Langfristig (≥ 4 Jahre) |

| Staatliche KI-Regulierung beschleunigt Investitionen in die Modellsteuerung | +0.2% | Zunächst bundesstaatsspezifisch (CO, NY, CA), mit nationaler Ausbreitung, da die Übernahme des NAIC-Modellrundschreibens zunimmt | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachstum der Gesundheitsausgaben treibt Unfall- und Krankenversicherungsprämien an

Die nationalen Gesundheitsausgaben erreichten 2024 5,3 Billionen USD und werden voraussichtlich im nächsten Jahrzehnt weiter steigen, was das Prämienwachstum in den Unfall- und Krankenversicherungssparten stärkt, da der Kostentrend die Leistungswerte und Risikogebühren sowohl in kommerziellen als auch in staatlichen Programmen erhöht. Das CMS hat für 2026 eine durchschnittliche Zahlungserhöhung von 5,06 % für Medicare Advantage festgelegt, was das Umsatzwachstum unterstützt, auch wenn der Übergang zur Risikoanpassung nach dem v28-Modell die Risikobewertungen um 3,01 % gegenüber der vorherigen Mischung senkt. Die Neugestaltung von Part D im Rahmen des Inflation Reduction Act für 2026 fügt eine jährliche Eigenbeteiligungsobergrenze von 2.100 USD für Leistungsempfänger hinzu und überarbeitet die Haftungsanteile zwischen Plansponsorinnen, Herstellern und dem bundesstaatlichen Rückversicherungsprogramm, was das Risikoprofil und die Preisannahmen für die Arzneimittelversicherung verändert. Auch die Marktplatzdynamik spielt eine Rolle, da sich die Planprämien mit der Inanspruchnahme, dem Subventionsdesign und dem Verschreibungsarzneimittelmix verschieben, während die von nationalen Umfragen im Jahr 2025 gemeldeten Arbeitgeberfamilienprämien auf anhaltende Steigerungen hinwiesen, die sowohl von Arbeitgebern als auch von Arbeitnehmern getragen werden. Zusammen halten diese Kräfte den Prämienschwung in den Unfall- und Krankenversicherungssparten im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten aufrecht, da sich die Zahler an die Neugestaltung von Leistungen, die regulatorische Aufsicht und eine Mischung aus älteren und akuteren Bevölkerungsgruppen in der öffentlichen Versicherung anpassen.

Naturkatastrophen und Stürme erhalten die Ratenadäquanz in der Sach- und Haftpflichtversicherung

Die Vereinigten Staaten trugen in den letzten Jahren den größten Anteil an den weltweiten versicherten Katastrophenschäden, wobei die Ergebnisse des Jahres 2024 die Underwriting-Disziplin und die Rückversicherungsnachfrage in Sachversicherungsprogrammen aufrechterhalten, die Wind-, Waldbrand- und schweren konvektiven Sturmereignissen ausgesetzt sind. Bundesweite Klima- und Wetterdaten zeigen eine hohe Häufigkeit von konvektiven Sturmereignissen mit Schäden in Milliardenhöhe, was die Aufmerksamkeit auf die Risikoauswahl, Selbstbehalte und Minderungsanforderungen lenkt, um die Kapazität mit dem Engagement in Einklang zu halten. Die Waldbranderfahrung in Kalifornien Anfang 2025 veranschaulicht die Kapazitätsbelastung und den Bedarf an verfeinertem Underwriting in Wildland-Stadtrand-Zonen mit verstärkten Präventions- und Resilienzinvestitionen [1]Redaktion des California Department of Insurance, „Wildfire Insurance Resources”, California Department of Insurance, insurance.ca.gov. Die Januar-Erneuerungen 2025 spiegelten eine Festigkeit in katastrophenexponierten Rückversicherungsschichten wider, mit Preis- und Anpassungsanpassungen, die mehr zurückbehaltenes Risiko auf Erstversicherer verlagern und den Bedarf an ausgewogenen Selbstbehalten verstärken. Diese Bedingungen unterstützen die Ratenadäquanz in den Sach- und Haftpflichtversicherungssparten und prägen Portfoliostrategien im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, da Versicherer Erschwinglichkeit, Deckungsbedingungen und Kapazitätsplatzierung in exponierten Landkreisen steuern.

Inflation der Kraftfahrzeugschadenkosten führt zu Prämienanpassungen

Die Prämien in der privaten Kraftfahrzeugversicherung gingen 2025 nach starken Erhöhungen bis 2024 zurück, doch die Versicherer sehen sich weiterhin erhöhten Schadenkosten ausgesetzt, die mit Teilen, Arbeit und technologiegestützten Reparaturen verbunden sind, die die Schadenschwere und die Bearbeitungszeit erhöhen. Fortschrittliche Fahrerassistenzsysteme erhöhen die Reparaturkomplexität, da in Windschutzscheiben, Stoßfängern und Karosserieteilen eingebettete Sensoren und Kameras eine Kalibrierung und kostenintensivere Komponenten erfordern, was die Kosten von Kollisionsreparaturen erhöht, selbst wenn die Häufigkeit nachlässt [2]Redaktion der National Highway Traffic Safety Administration, „Road Safety and ADAS Resources”, National Highway Traffic Safety Administration, nhtsa.gov. Elektrische Antriebsstrang- und Hochspannungssystemanforderungen prägen auch die Reparaturwirtschaft für neuere Fahrzeuge, was die Aufmerksamkeit der Versicherer auf Teilverfügbarkeit, Technikerkapazität und Sicherheitsprotokolle bei Reparaturen lenkt. Diebstahltrends verbesserten sich 2025 gegenüber früheren Höchstständen, doch die Muster bleiben je nach Modell und Region uneinheitlich, was Diebstahlschutzmaßnahmen und Wiederherstellungstechnologien in Underwriting- und Preisüberlegungen hält. Die Haftpflichttrends in der gewerblichen Kraftfahrzeugversicherung bleiben empfindlich gegenüber Rechtsstreitigkeiten und Verletzungsschwere, was eine disziplinierte Preis- und Anpassungsentscheidung unterstützt, auch wenn die Telematikdurchdringung zunimmt. Diese Dynamiken halten Investitionen in nutzungsbasierte Versicherungen, Segmentierung und Schadenautomatisierung im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten aufrecht, um Prämien mit dem Risiko in Einklang zu bringen und die Volatilität mittelfristig zu steuern.

Staatliche KI-Regulierung beschleunigt Investitionen in die Modellsteuerung

Colorado hat ein umfassendes KI-Gesetz verabschiedet, das folgenreiche Entscheidungen abdeckt, einschließlich Versicherungs-Underwriting, Preisgestaltung und Schadenbearbeitung, mit einem Inkrafttreten am 30. Juni 2026, das Sorgfaltspflichten für Tests, Dokumentation, Offenlegungen und Risikominderung bei Vorurteilen festlegt [3]Mitarbeiter der Colorado General Assembly, „SB 24-205 Verbraucherschutz für Künstliche Intelligenz”, Colorado General Assembly, leg.colorado.gov. Das NAIC-Modellrundschreiben zu KI-Systemen legt Erwartungen an KI-Steuerung, Modellbestand, Validierung und Drittparteiaufsicht fest und wird in mehreren Bundesstaaten übernommen, um Prüfungen und Aufsichtsüberprüfungen zu leiten. Das New Yorker Finanzdienstleistungsministerium hat 2024 das Rundschreiben Nr. 7 herausgegeben, das Tests, Validierung und Begründungen für nachteilige Entscheidungen bei KI-gestützten Underwriting- und Preissystemen in Verbraucherlinien vorschreibt. Diese Maßnahmen prägen Investitionen in Erklärbarkeit, Datenqualität und Fairnesstests und beeinflussen die Anbieterauswahl und Vertragsbedingungen für KI-basierte Dienste, die von Versicherern und Vertriebspartnern genutzt werden. Die Modellsteuerung fungiert nun als Wettbewerbsfähigkeit im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, da sie regulatorische Risiken steuert und das Vertrauen in digitale Kanäle verbessert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Der harte Rückversicherungsmarkt für Katastrophen und Kapazitätsengpässe belasten die Erschwinglichkeit | -0.6% | Nationaler Sach- und Haftpflichtversicherungsmarkt, mit akutem Druck in katastrophenexponierten Bundesstaaten (FL, CA, TX, LA) | Kurzfristig (≤ 2 Jahre) |

| Soziale Inflation erhöht die Haftungsschwere in gewerblichen Versicherungssparten | -0.8% | National, mit Brennpunkten in klägerfreundlichen Gerichtsbarkeiten (TX, CA, PA, FL, NY) | Mittelfristig (2–4 Jahre) |

| Medicaid-Neufeststellungen reduzieren die Einschreibung in die verwaltete Versorgung und verschieben Risikopools | -0.5% | National, am ausgeprägtesten in Bundesstaaten ohne Erweiterung und solchen mit höheren verfahrensbedingten Abmeldungen (TX, FL, GA, MT) | Mittelfristig (2–4 Jahre) |

| Änderungen am Medicare-Advantage-Risikomodell und Haftungsverlagerung bei Part D komprimieren die Planmargen | -0.4% | Nationaler Medicare-Advantage- und Part-D-Markt | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Soziale Inflation erhöht die Haftungsschwere in gewerblichen Versicherungssparten

Verhaltensforschung zeigt, dass sich die Einstellungen von Geschworenen gegenüber Strafschadenersatz und Unternehmensverantwortung seit 2016 verändert haben, was mit schwereren Haftungsergebnissen und höheren Vergleichsmaßstäben in bestimmten Gerichtsbarkeiten korreliert. Gewerbliche Kraftfahrzeug- und allgemeine Haftpflichtversicherungssparten zeigen eine Empfindlichkeit gegenüber diesem Trend, was Versicherer dazu veranlasst, Anpassungspunkte anzupassen, risikoreichere Klassen neu zu zeichnen und die Schadenanalyse auszubauen, um frühzeitige Schweregradrisikoindikatoren zu identifizieren. Versicherer investieren auch in Verteidigungsstrategien, die eine frühzeitige Lösung, Expertenauswahl und Prozessvorbereitung betonen, um das Risiko von Extremurteilen in Gerichtsbarkeiten mit einer Geschichte großer Urteile zu vermeiden. Die Ratenadäquanz bleibt ein Schwerpunkt, und Underwriting-Disziplin hilft, kombinierte Quoten zu stabilisieren, auch wenn Häufigkeit und Schwere mit wirtschaftlichen und sozialen Trends interagieren. Der Nettoeffekt ist eine Wachstumsbremse im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, da erhöhte Haftungskosten die Preisanforderungen erhöhen und die verfügbare Kapazität für die am stärksten großen Urteilsergebnissen ausgesetzten Klassen reduzieren können.

Medicaid-Neufeststellungen reduzieren die Einschreibung in die verwaltete Versorgung und verschieben Risikopools

Die Auflösung der kontinuierlichen Einschreibung ab 2023 führte bis 2024 und in das Jahr 2025 hinein zu großen Abmeldungen, von denen die meisten verfahrensbedingt waren, und dies gestaltete die Zusammensetzung der verbleibenden Medicaid-versicherten Bevölkerungsgruppen und die Kopfpauschaldynamik für die verwaltete Versorgung um. Das CMS meldete bis Ende 2025 eine niedrigere Gesamteinschreibung im Vergleich zum Pandemie-Höchststand, was das Gesamtausgabenwachstum auf Programmebene reduzierte, während die Kostenlast auf die Bundesstaaten verlagert wurde, da die erhöhte bundesstaatliche Kofinanzierung auslief. Belege aus Kalifornien zeigten einen Anstieg der nicht versicherten Notaufnahmebesuche nach der Neufeststellung, was darauf hindeutet, dass einige abgemeldete Personen nicht in den Marktplatzschutz übergegangen sind und dass Sicherheitsnetzanbieter mehr unentgeltliche Versorgung übernahmen. Daten auf Bundesstaatsebene zeigen eine bescheidene Marktplatzinanspruchnahme unter denjenigen, die von Medicaid überwiesen wurden, was die Barrierewirkungen von Verwaltungsprozessen auf die kontinuierliche Deckung unterstreicht. Diese Verschiebungen belasten die Margen der Unfall- und Krankenversicherungspläne und erfordern eine Neukalibrierung von Netzwerken, Pflegemanagement und Preisgestaltung im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, da sich die Programmberechtigung und Budgeteinstellungen weiterentwickeln.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Versicherungsart: Gesundheitsgeführtes Wachstum treibt die Dominanz der Nichtlebensversicherung an

Die Nichtlebensversicherung beherrschte 2025 71,84 % des Marktes für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, während das Segment der Nichtlebensversicherung (gesundheitsgeführt) bis 2031 mit einer CAGR von 5,37 % wächst. Die Krankenversicherung bleibt der zentrale Wachstumsmotor, da die nationalen Gesundheitsausgaben steigen und Medicare-Programme 2026 Leistungen und Planzahlungen anpassen. Das Sachversicherungsgeschäft spiegelt das Zusammenspiel von Expositionswachstum und schweren Wettermustern wider, und Underwriting- und Rückversicherungsstrukturen unterstützen weiterhin die Preissetzungsmacht in katastrophengefährdeten Gebieten, die der regulatorischen Aufsicht hinsichtlich der Erschwinglichkeit unterliegen. Die Prämien in der privaten Kraftfahrzeugversicherung entspannten sich 2025, doch die Schadenschwere spiegelt ADAS-Kalibrierungen, Lohnkosten und Teiltrends wider, die eine verfeinerte Segmentierung und Telematik erfordern, um die Ausrichtung zwischen Preis und Risiko zu verbessern. Im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten definieren Kranken-, Sach- und Kraftfahrzeugversicherung zusammen den kurzfristigen Prämienweg, da Versicherer Selbstbehalte, Kapital und Vertrieb kalibrieren, um die Ertragsstabilität zu schützen. Diese Dynamiken halten die Nichtlebensversicherung in einer Führungsposition, während sich Lebensversicherungsportfolios an das neue Rechnungslegungsregime und die Zinssensitivität anpassen, die die Produktwirtschaft beeinflusst.

Die Krankenversicherung umfasst arbeitgeberfinanzierte Leistungen, individuelle Marktplätze, Medicare Advantage und Medicaid-verwaltete Versorgung, jeweils mit unterschiedlichen Preis- und Inanspruchnahmeprofilen, die das aggregierte Prämienwachstum und die Margenentwicklung beeinflussen. Sachversicherer steuern Konzentrationsrisiken und Katastrophenexponierung durch Rückversicherung, geografische Diversifizierung und verstärkten Einsatz von Selbstbehalten und Minderungsanforderungen, um die Verfügbarkeit insbesondere in Küsten- und waldbrandgefährdeten Gebieten aufrechtzuerhalten. Kraftfahrzeugversicherungssparten investieren in Schadenautomatisierung und Direktverarbeitung, um Bearbeitungszeiten zu reduzieren, und setzen nutzungsbasierte Versicherungen ein, um den Erschwinglichkeitsdruck zu mindern und sichereres Verhalten zu fördern. Lebensversicherer balancieren Erträge mit Kapital, indem sie sich zu indexierten und variablen Rentenversicherungen und vereinfachten Risikolebensversicherungen neigen, die über digitale Kanäle und Beratungsnetzwerke verkauft werden, und streben nach geringerem Garantierisiko und besserem gebührenbasiertem Einkommen über den Zyklus hinweg. Zusammengenommen unterstützen diese Verschiebungen stetige Gewinne im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, auch wenn Versicherer Produktportfolios verfeinern, um die Volatilität zu reduzieren und den Verbraucherzugang aufrechtzuerhalten.

Nach Kundensegment: Privatkundensegment gewinnt an Boden, da Gig-Economy und Direktkanäle expandieren

Firmenkunden hielten 2025 54,62 % des Marktes für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, was das Gewicht von Arbeitgeberkrankenversicherung, gewerblicher Sachversicherung, gewerblicher Kraftfahrzeugversicherung und Gruppenleistungen in der Prämienbasis widerspiegelt. Arbeitgeber sahen sich 2025 mit durchschnittlichen Familienprämien von 26.993 USD konfrontiert, was den Fokus auf Plangestaltung, Management von Hochkostenmedikamenten und Netzwerkverträge schärfte, die Kosten- und Qualitätsergebnisse für versicherte Mitarbeiter verbessern können. Firmenkunden verlassen sich auf Maklerintermediation und Analysen, um komplexe Risiken zu platzieren und Deckungsstrukturen mit Risikobereitschaft, Selbstbehalten und Finanzierungsoptionen, einschließlich Captives, in Einklang zu bringen, wenn die Marktbedingungen dies rechtfertigen. Gewerbliche Sach- und Haftpflichtplatzierungen spiegeln weiterhin schwere Wetter- und soziale Inflationsdrücke wider, die eine sorgfältige Limitfestlegung und Anpassungskalibrierung erfordern. Diese Firmenkunden-Dynamiken erhalten einen erheblichen Anteil für Unternehmenskäufer im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, da Ratenadäquanz und Kapazitätsallokation für eine nachhaltige Deckungsverfügbarkeit wichtig bleiben.

Das Privatkundensegment wird voraussichtlich schneller mit 4,48 % bis 2031 wachsen, da die individuelle Einschreibung in Marktplätze und Medicare Advantage zunimmt und die Direktverteilung an Verbraucher die Einkaufs- und Servicebequemlichkeit verbessert. Die Marktplatzbeteiligung stieg 2025, und Planoptionen und Subventionsniveaus interagieren mit Inanspruchnahme und Arzneimittelmix, um Prämientrends und Abwanderungsdynamiken zu gestalten. Bei Medicare Advantage bietet die Zahlungsaktualisierung 2026 Unterstützung, während Änderungen am Risikomodell und der Neugestaltung von Part D die Pläne zu einem engeren Leistungs- und Formularverwaltungsmanagement drängen, um Margen und Qualitätsleistung zu erhalten. Die Prämienentlastung in der privaten Kraftfahrzeugversicherung 2025 verbessert die Erschwinglichkeit, und nutzungsbasierte Programme, mobile Schadentools und optimierter Service unterstützen die Kundenbindung über demografische Gruppen hinweg, die digitale Interaktionen bevorzugen. Diese Elemente erweitern zusammen den Privatkundenanteil im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, da digitale Abschluss- und Servicemodelle bei Verbrauchern an Zugkraft gewinnen.

Nach Vertriebskanal: Direktvertrieb steigt, da digitale und eingebettete Modelle Makler herausfordern

Makler machten 2025 61,53 % des Vertriebs aus, verankert durch komplexe gewerbliche Risikoplacements, globale Programmkoordination und Beratung zu Mitarbeiterleistungen, die maßgeschneiderten Versicherungsschutz und Schadenvertretung erfordern. Rückversicherungs- und alternative Risikoübertragungsfähigkeiten bei globalen Maklern unterstützen den Kapazitätszugang und das mehrschichtige Programmdesign für Katastrophen- und Spezialrisiken. Agenten bleiben in der Privatkundenversicherung und im kleinen Gewerbe durch lokale Beratung, Bündelung und Service prominent, was dazu beiträgt, die Abwanderung zu reduzieren. Bank- und Affinitätskanäle erweitern die Reichweite für kreditbezogene Produkte und eingebettete Mikroversicherungen, die mit Finanzdienstleistungen gebündelt sind. Diese Kanäle bleiben zentral im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, wo Komplexität und Servicebedarf die einfache Preisfindung überwiegen.

Der Direktvertrieb ist der am schnellsten wachsende Kanal mit 7,46 % bis 2031, da automatisiertes Underwriting, sofortige Angebote und digitale Schadenerfahrungen in der Kraftfahrzeug-, Mieter-, Risikolebens- und Reiseversicherung expandieren. Eingebettete Versicherungen am Point-of-Sale in E-Commerce- und Plattform-Ökosystemen verbessern die Konversion und senken die Akquisitionskosten, indem der Versicherungsschutz dem Kaufkontext angepasst wird. Programmadministratoren und delegierte Zeichnungsbefugnisse erweitern die Produktreichweite in Nischensegmenten und richten Versicherungskapazität mit spezialisierter Risikoauswahl und technologiegetriebenen Arbeitsabläufen aus. Da die staatlichen Erwartungen an die KI-Steuerung wachsen, stärken Versicherer und Vertriebspartner Modellbestände, Validierung und Offenlegungen, um Geschwindigkeit und Kontrolle in digitalen Kanälen auszubalancieren. Diese Kräfte richten die Kanalwirtschaft mit dem Produktdesign aus und unterstützen konsistente Gewinne für direkte und eingebettete Ansätze im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten.

Geografische Analyse

Der ��ü���� erfasste 2025 36,27 % des Marktes für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten und wird voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen, unterstützt durch Bevölkerungszuzug, Wohnungsbau und Rentnerzuflüsse, die Gesundheits- und Sachversicherungsrisiken erhöhen. Das Engagement gegenüber Hurrikanen und schweren konvektiven Stürmen hält die Sachversicherungspreise fest und verstärkt Investitionen in Minderung, Hochwasserrisikomanagement und widerstandsfähige Baustandards, um Schadenergebnisse zu stabilisieren. Die Beteiligung am Restmarkt in Florida ist erhöht, was sowohl die Auswirkungen der Prozessrechtsreform als auch anhaltende Kapazitäts- und Preisbeschränkungen in Küstenlandkreisen widerspiegelt. Die Medicare-Advantage-Einschreibung ist in mehreren südlichen Bundesstaaten groß, und die Zahlungsaktualisierung 2026 unterstützt die Planeinnahmen, während Änderungen am v28-Modell und der Neugestaltung von Part D die Pläne zu Verbesserungen im Pflege- und Apothekenverwaltungsmanagement drängen. Diese Attribute der südlichen Region tragen zu konsistenten Gewinnen im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten bei, da Demografie und Expositionsmuster mit dem Prämienwachstum übereinstimmen.

Der Westen sieht sich mit Volatilität durch Waldbrände und starke Niederschläge konfrontiert, die den Underwriting-Appetit, die Produktbedingungen und das Gleichgewicht zwischen zugelassener und überschüssiger Linienkapazität in exponierten Landkreisen prägen. Die Rückversicherung verankert weiterhin die Kapazitätsergebnisse, und Anpassungs- und Preisentscheidungen bei den Januar-Erneuerungen beeinflussen die Versichererselbstbehalte und die Deckungsverfügbarkeit in Sachversicherungsprogrammen. Die Krankenversicherungsdynamik variiert in den westlichen Bundesstaaten, und die Marktplatzbeteiligung und Netzwerkstrukturen beeinflussen die Unfall- und Krankenversicherungsprämien und die Mitgliedererfahrung. Die staatliche KI-Regulierung schafft zusätzliche Anforderungen an die Modellvalidierung und Offenlegung, die das Compliance-Investitionsprofil für digitalen Vertrieb und Schadenbetrieb verändern. Diese Bedingungen prägen eine gemessene, aber widerstandsfähige Entwicklung im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten, da Versicherer ereignisgetriebene Volatilität steuern.

Der Nordosten und der Mittlere Westen zeigen eine stabile Nachfrage, unterstützt durch Arbeitgeberversicherung, Medicare-Programme und diversifizierte Volkswirtschaften, die dazu beitragen, das Risiko in der Privat- und Gewerbeversicherung auszugleichen. Sachversicherungsergebnisse sind außerhalb schwerer Sturmkorridore stabiler, und Rückversicherungs- und Minderungsstrategien steuern weiterhin das Akkumulationsrisiko und die Ereignisexponierung. Die regulatorische Aufsicht bleibt robust, was den Verbraucherschutz und konservative Ratenpraktiken aufrechterhält, die Preiszyklen beeinflussen. Unfall- und Krankenversicherungsprämien folgen Inanspruchnahme- und Apothekentrends, wobei Änderungen im öffentlichen Programmdesign jährlich die Plangebote und Leistungen beeinflussen. Zusammen erhalten diese regionalen Merkmale eine stabile Basis aus Prämien und Exponierung im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten.

Wettbewerbslandschaft

Der Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten bleibt mäßig fragmentiert, mit diversifizierten nationalen Versicherern, regionalen Spezialisten und Mehrsparten-Gruppen, die in den Bereichen Kranken-, Sach-, Kraftfahrzeug- und Lebensversicherung konkurrieren. UnitedHealth Group führt in der Krankenversicherung mit bedeutenden Medicare-Advantage-, Arbeitgeber- und Medicaid-Präsenzen und integriert Plan- und Pflegelieferfähigkeiten, um Kosten- und Qualitätsleistung zu stärken. Die Offenlegungen der Gruppe für 2025 unterstreichen den Einfluss von Risikoanpassungsänderungen und der Neugestaltung von Part D auf Plangebote, Leistungen und Margenaussichten für 2026. Berkshire Hathaway betont durch GEICO und General Re Underwriting-Disziplin, direkten Privatkundenvertrieb und Telematikdurchdringung, um Segmentierung und Schadensleistung zu verbessern. Sachversicherer verfeinern weiterhin Rückversicherungsprogramme und Risikobereitschaft in katastrophenexponierten Bundesstaaten, um Kapital und Volatilität zu steuern.

Strategische Schritte betonen vertikale Integration im Gesundheitswesen, datengestütztes Underwriting und skalierte Modellsteuerung. Krankenversicherer investieren weiterhin in Pflegemanagement, häusliche und ambulante Dienste sowie Apothekenfähigkeiten, um Kostentrends zu beugen, Netzwerkanreize auszurichten und Star-Bewertungen unter sich entwickelnden Bundesvorschriften zu verbessern. Sachversicherer nutzen Kapitalmärkte und mehrschichtige Rückversicherungsdesigns, um die Risikoübertragung zu diversifizieren und Selbstbehalte mit der Ratenadäquanz in Regionen in Einklang zu bringen, die Hurrikanen, Waldbränden und konvektiven Stürmen ausgesetzt sind. Versicherer und Versicherungsverwalter setzen Schadenautomatisierungstools und digitale Erstmeldungswege ein, um Bearbeitungszeiten zu reduzieren und die Kundenerfahrung in der Kraftfahrzeug- und Hausratversicherung zu verbessern, während sie Modelle dokumentieren und validieren, um KI-Steuerungsstandards zu erfüllen. In der Lebens- und Rentenversicherung neigen Portfolios zu indexierten und variablen Designs, die weniger garantiertes Risiko und mehr Gebühreneinnahmen tragen, was besser mit der LDTI-Ertragsdynamik übereinstimmt.

Unternehmensoffenlegungen und regulatorische Einreichungen heben Investitionen hervor, die Kostenstrukturen und Wachstumskanten umgestalten. UnitedHealth Group integriert weiterhin Pflegelieferungs- und Apothekenfähigkeiten, um die Gesamtversorgungskosten zu steuern und Planwertversprechen in Medicare Advantage und Arbeitgebersegmenten zu stärken. Berkshire Hathaway berichtet über Fortschritte bei der Telematikdurchdringung bei GEICO, was eine verbesserte Segmentierung und Schadenverwaltung in der privaten Kraftfahrzeugversicherung unterstützt. Sachversicherer in Kalifornien passten Underwriting und Kapazität nach den Waldbrandereignissen Anfang 2025 an, was veranschaulicht, wie Ereignisschocks durch Mitte-Jahres- und Januar-Erneuerungen in Preisgestaltung und Verfügbarkeit einfließen. Diese strategischen Reaktionen stärken die operative Resilienz und das disziplinierte Wachstum im Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten.

Marktführer der Lebens- und Nichtlebensversicherungsbranche in den Vereinigten Staaten

UnitedHealth Group

CVS Health (Aetna)

Elevance Health

Humana

Centene

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Concirrus stellte Concirrus Inspire vor, eine KI-native Underwriting-Plattform, die darauf ausgelegt ist, den Betrieb von Spezialversicherern durch Optimierung von Arbeitsabläufen, Einbettung von Automatisierung und Ermöglichung datengesteuerter Entscheidungen zu optimieren und dabei Skalierbarkeit, operative Klarheit und Ausrichtung auf organisatorische Ziele über den gesamten Underwriting-Lebenszyklus hinweg sicherzustellen.

- Februar 2026: Die Versicherungssparte der Markel Group Inc. ging eine Partnerschaft mit Upfort ein, um berechtigten US-amerikanischen Cyber-Versicherungsnehmern fortschrittliche Tools anzubieten, darunter die KI-gestützte Upfort-Shield-Plattform und eine Lösung zur Endpunkterkennung und -reaktion, um den Schutz vor Cyber-Bedrohungen und die Minderung von Datenverletzungsrisiken zu verbessern.

- Januar 2026: American International Group (AIG) gab eine Partnerschaft im Wert von 3,5 Milliarden USD mit CVC Capital Partners bekannt, mit einer Verpflichtung von 2 Milliarden USD für von CVC verwaltete Fonds und 1,5 Milliarden USD für einen neuen Fonds, der auf vermögende Privatanleger abzielt, was die wachsende Zusammenarbeit zwischen Versicherungen und privaten Märkten widerspiegelt.

- Juli 2025: Munich Re Group schloss die Übernahme von NEXT Insurance ab und integrierte es in die Managementstruktur der ERGO Group AG. Dieser strategische Schritt ermöglicht es ERGO, in den US-amerikanischen KMU-Versicherungsmarkt einzutreten und dabei die digitale Plattform und proprietäre Technologie von NEXT zu nutzen.

Berichtsumfang des Marktes für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten

Versicherungen mindern finanzielle Risiken aus unvorhergesehenen Ereignissen und werden in Lebens- und Nichtlebensversicherungskategorien unterteilt. Die Lebensversicherung bietet langfristigen Schutz und gewährleistet Auszahlungen bei Tod oder zu einem bestimmten Datum. Die Nichtlebensversicherung bietet kurzfristige Entschädigung für Sachschäden oder Haftpflicht, die in der Regel jährlich unter vertraglichen Bedingungen erneuert wird.

Der Bericht über den Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten ist segmentiert nach Versicherungsart (Lebensversicherung, Nichtlebensversicherung), Kundensegment (Privat- und Firmenkunden), Vertriebskanal (Makler, Agenten, Banken, Direktvertrieb und sonstige Kanäle) sowie Geografie (Nordosten, Mittlerer Westen, ��ü���� und Westen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen |

| Privatkunden |

| Firmenkunden |

| Makler |

| Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Vereinigte Staaten | Nordosten |

| Mittlerer Westen | |

| ��ü���� | |

| Westen |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal | Makler | |

| Agenten | ||

| Banken | ||

| Direktvertrieb | ||

| Sonstige Kanäle | ||

| Nach Geografie | Vereinigte Staaten | Nordosten |

| Mittlerer Westen | ||

| ��ü���� | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebens- und Nichtlebensversicherung in den Vereinigten Staaten und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße der Lebens- und Nichtlebensversicherung in den Vereinigten Staaten betrug 2025 3,23 Billionen USD und wird voraussichtlich bis 2031 4,00 Billionen USD erreichen, mit einer CAGR von 3,64 % über den Zeitraum 2026–2031.

Welche Versicherungsart führt und welche wächst in der Prognose am schnellsten?

Die Nichtlebensversicherung hielt 2025 einen Anteil von 71,84 %, und die Krankenversicherung innerhalb der Nichtlebensversicherung ist das am schnellsten wachsende Segment mit einer CAGR von 5,37 % bis 2031.

Wie wirken sich Änderungen bei Medicare Advantage und Part D auf Krankenversicherer im Jahr 2026 aus?

Das CMS hat eine durchschnittliche Medicare-Advantage-Zahlungserhöhung von 5,06 % für 2026 festgelegt und die Neugestaltung von Part D mit einer Eigenbeteiligungsobergrenze von 2.100 USD und einer neu ausgewogenen Katastrophenhaftung umgesetzt, was ein engeres Formular- und Pflegemanagement erfordert.

Was sind die wichtigsten katastrophenbedingten Drücke in der Sachversicherung?

Schwere konvektive Stürme und Waldbrände treiben weiterhin Schäden an und erhalten die Ratenadäquanz, während Rückversicherungspreise und Anpassungen die Kapazitätsergebnisse in exponierten Regionen prägen.

Was passiert mit den Kraftfahrzeugschadenkosten und Prämien im Jahr 2026?

Die Prämien entspannten sich 2025, doch die Schadenkosten bleiben aufgrund der ADAS-bezogenen Reparaturkomplexität, Lohnkosten und Teiltrends erhöht, was weiterhin Segmentierung und nutzungsbasierte Produkte unterstützt.

Welche Region der Vereinigten Staaten wird bis 2031 voraussichtlich am schnellsten wachsen?

Der ��ü���� wird voraussichtlich bis 2031 am schnellsten wachsen, angetrieben durch Binnenmigration, Rentnerzuflüsse und Wachstum der Sachversicherungsexponierung, das die Nachfrage über alle Sparten hinweg aufrechterhält.

Seite zuletzt aktualisiert am: