Größe und Marktanteil des Learning Analytics Marktes

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

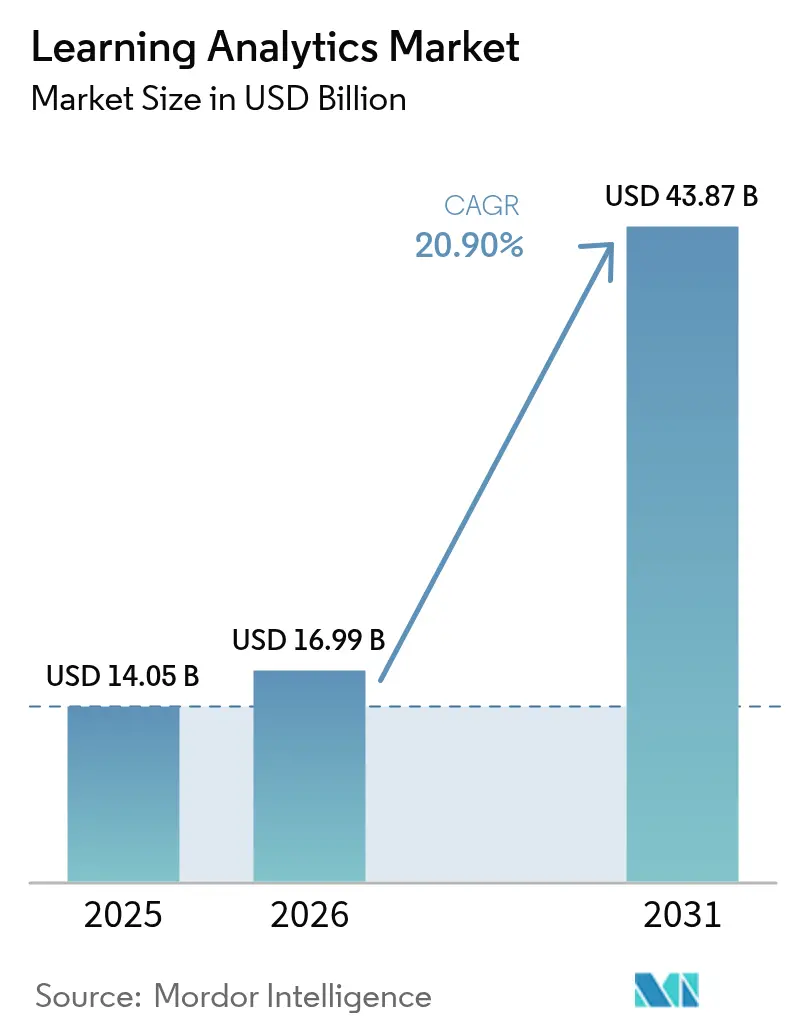

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 16.99 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 43.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Learning Analytics Marktanalyse von şÚÁϲ»´ňěČ

Die Größe des Learning Analytics Marktes soll von 14,05 Milliarden USD im Jahr 2025 auf 16,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 20,90 % im Zeitraum 2026–2031 einen Wert von 43,87 Milliarden USD erreichen. Die rasche Verbreitung spiegelt eine klare Verlagerung hin zu datengestützter Entscheidungsfindung im Bildungsbereich und in der betrieblichen Weiterbildung wider. Institutionen setzen prädiktive Dashboards, KI-gestützte Frühwarnsysteme und Cloud-Plattformen ein, um den Lernenden-Erfolg zu steigern und gleichzeitig den Betrieb zu optimieren. Staatliche Förderprogramme, ergebnisbasierte Finanzierungsmodelle und der Ausbau von Cloud-Kapazitäten stützen die Nachfragedynamik, während die Einhaltung von Datenschutzvorschriften und der Fachkräftemangel das Implementierungstempo bremsen. Der Wettbewerbsdruck bleibt moderat, da Plattformführer Kapazitäten konsolidieren und KI-native Neueinsteiger Nischenlösungen einführen, die die Marktfunktionalität vertiefen.

Wichtigste Erkenntnisse des Berichts

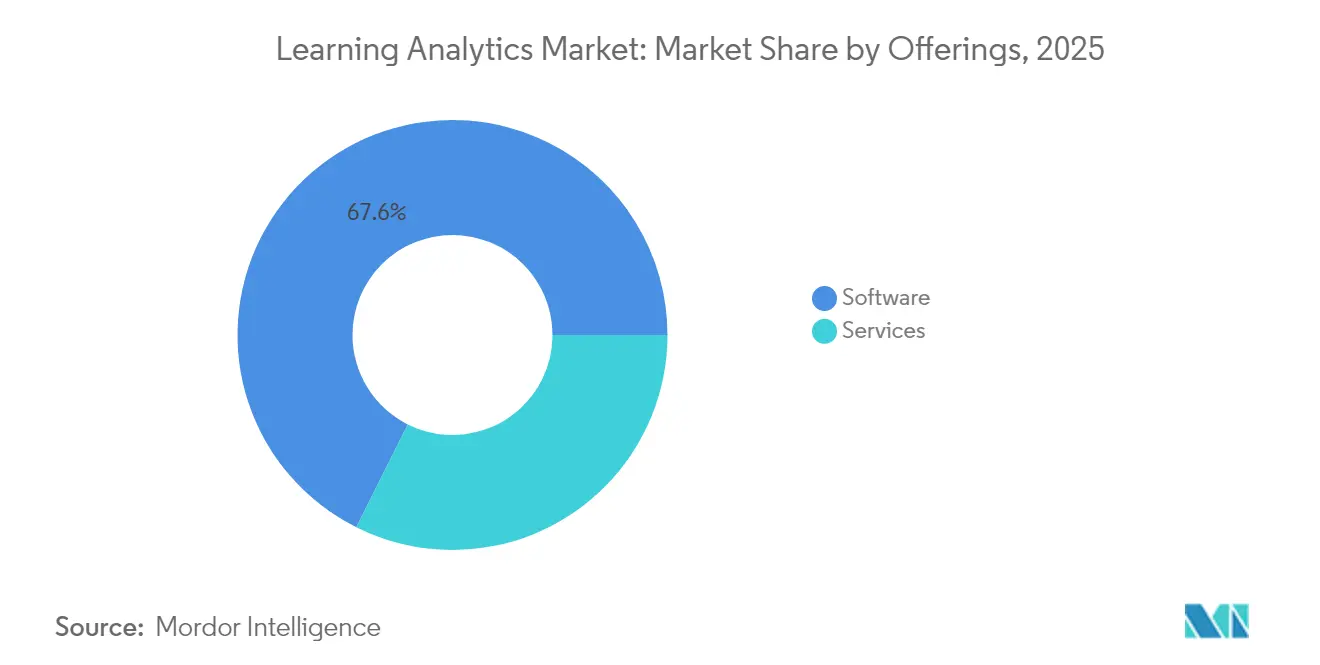

- Nach Angeboten führten Softwarelösungen im Jahr 2025 mit einem Marktanteil von 67,62 % am Learning Analytics Markt, während Dienstleistungen die schnellste CAGR von 22,52 % bis 2031 verzeichnen sollen.

- Nach Bereitstellungsmodell hielten On-Premise-Installationen im Jahr 2025 einen Anteil von 70,35 % am Learning Analytics Markt, während Cloud-Bereitstellungen bis 2031 eine CAGR von 22,96 % verzeichnen sollen.

- Nach Analysetyp entfielen im Jahr 2025 auf prädiktive Werkzeuge 57,12 % des Marktanteils am Learning Analytics Markt, während präskriptive Analytik die höchste CAGR-Prognose von 21,86 % aufweist.

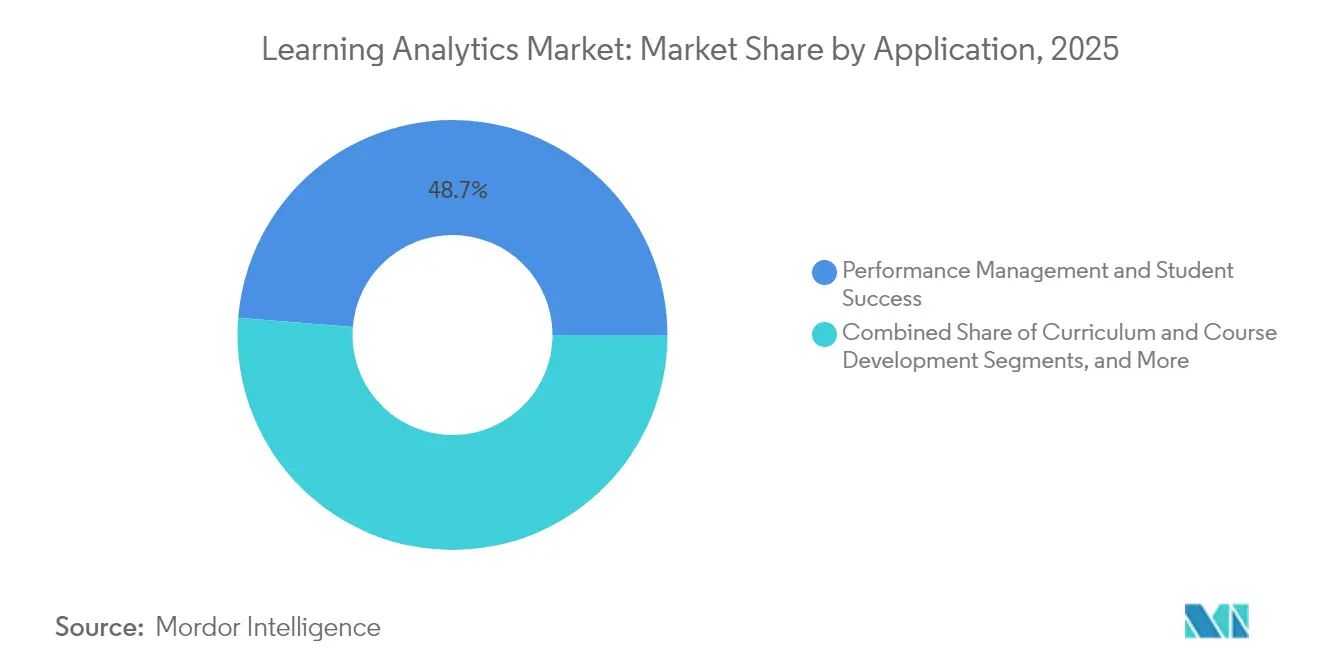

- Nach Anwendung dominierte das Leistungsmanagement und der Lernenden-Erfolg im Jahr 2025 mit einem Anteil von 48,73 % am Learning Analytics Markt, während die Lehrplanentwicklung voraussichtlich mit einer CAGR von 21,23 % expandieren wird.

- Nach Endnutzer entfielen im Jahr 2025 66,48 % des Marktanteils am Learning Analytics Markt auf Bildungseinrichtungen; das betriebliche Learning Analytics stellt das am schnellsten wachsende Segment mit einer CAGR von 22,14 % dar.

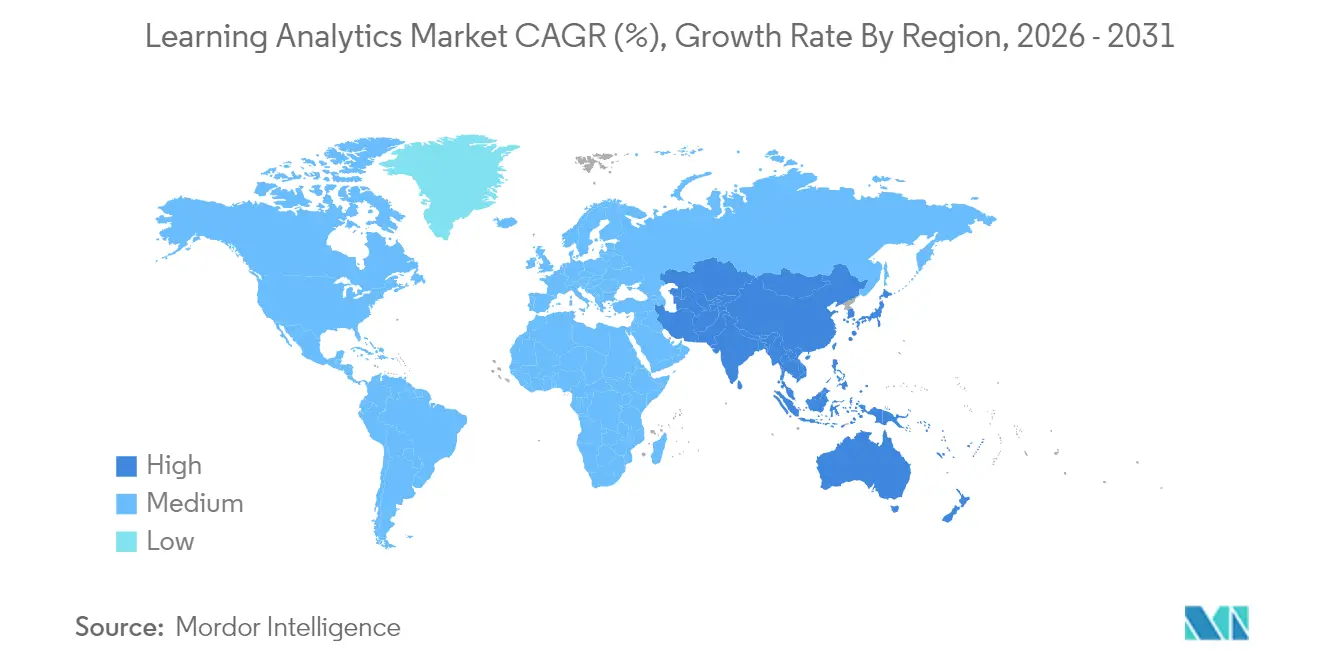

- Nach Geographie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 38,12 % am Learning Analytics Markt, während Asien-Pazifik voraussichtlich mit einer CAGR von 21,62 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Learning Analytics Marktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmender Fokus auf die Verbesserung von Lernergebnissen und die Bindungsquote | +5.4% | Global, mit konzentrierter Verbreitung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von cloudbasierten Learning Analytics-Plattformen und MOOCs | +4.7% | Global, beschleunigt in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg staatlicher und institutioneller EdTech-Förderung | +3.9% | Nordamerika, Europa, Indien, China | Mittelfristig (2–4 Jahre) |

| Fortschritte in KI/ML ermöglichen tiefere Analyseerkenntnisse | +4.3% | Global, mit früher Verbreitung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Integration von Lernaufzeichnungsspeichern mit XR-Inhalten | +2.6% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Ergebnisbasierte Finanzierungsmodelle fördern die Verbreitung von Analytik | +3.2% | Vereinigte Staaten, Vereinigtes Königreich, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmender Fokus auf die Verbesserung von Lernergebnissen und die Bindungsquote

Institutionen knüpfen ihre finanzielle Tragfähigkeit nun an Abschlussquoten und setzen Analytik-Suiten ein, die gefährdete Lernende identifizieren und rechtzeitige Interventionen empfehlen. Der Einschreibungsdruck nach der Pandemie verstärkte die Dringlichkeit, und Universitäten, die umfassende Plattformen nutzen, verzeichneten Steigerungen der Erstsemester-Bindungsquote von 15–20 %. Leistungsbasierte Finanzierung in 28 Bundesstaaten knüpft öffentliche Mittelzuweisungen an den Lernenden-Erfolg und macht Analytik von einer optionalen Innovation zu einer betrieblichen Notwendigkeit. Der Wandel beantwortet auch Rechenschaftspflichten von Akkreditierungsstellen und Arbeitgebern, die die Leistung von Absolventen mit dem institutionellen Ansehen gleichsetzen.

Ausbau von cloudbasierten Learning Analytics-Plattformen und MOOCs

Die Cloud-Bereitstellung beseitigt Infrastrukturbarrieren und ermöglicht kleineren Schulen den Zugang zu Unternehmenserkenntnissen über Abonnementmodelle. Nahtlose Verbindungen mit Lernmanagementsystemen verkürzen Bereitstellungszyklen, während die Echtzeitverarbeitung personalisierte Feedback-Schleifen in großem Maßstab unterstützt. Anbieter von Massive Open Online Courses verfeinern Inhalte durch kontinuierliche Cloud-Analytik, und Konsortien teilen nun anonymisierte Datensätze unter strengen Verschlüsselungsstandards[1]Britisches Bildungsministerium, „KI-Werkzeuge für Lehrkräfte – Pilotprojekt”, gov.uk. Die daraus resultierende Demokratisierung erweitert den Learning Analytics Markt weit über die frühen Anwender hinaus.

Anstieg staatlicher und institutioneller EdTech-Förderung

Politische Entscheidungsträger betrachten datengestützte Bildung als Wettbewerbshebel. Das US-amerikanische Institut für Bildungswissenschaften fördert Pilotprojekte mit generativer KI, das Vereinigte Königreich stellte 4 Millionen GBP (5,43 Millionen USD) für KI-Lehrkräftewerkzeuge bereit, und Indiens Haushalt 2025 wies rund 57,97 Millionen USD für ein KI-Exzellenzzentrum zu. Diese Fördermittel decken die Technologiebeschaffung, die berufliche Weiterbildung und die Forschung ab und verankern die langfristige Nachfrage nach Analytikplattformen, die messbare Lernzuwächse dokumentieren.

Fortschritte in KI/ML ermöglichen tiefere Analyseerkenntnisse

Maschinelles Lernen hebt Analytik von deskriptiven Dashboards auf prädiktive und präskriptive Leitlinien. Algorithmen erkennen subtile Interaktionsmuster, während die Verarbeitung natürlicher Sprache Diskussionsbeiträge auswertet, um das Verständnis zu messen. Generative Werkzeuge wie PowerSchools PowerBuddy verwandeln komplexe Daten in konversationelle Erkenntnisse für technisch nicht versierte Lehrkräfte und erweitern die Nutzerakzeptanz. Mit zunehmender Reife der Modelle werden adaptive Systeme Kurspfade kontinuierlich auf individuelle Lernprofile abstimmen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Belastung durch Datenschutz- und Datensicherheits-Compliance | -1.7% | Global, insbesondere Europa (DSGVO), Vereinigte Staaten (FERPA) | Kurzfristig (≤ 2 Jahre) |

| Mangel an Analytikfachkräften im Bildungssektor | -2.6% | Global, ausgeprägt in entwickelten Märkten mit hoher Nachfrage | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und NGDLE-Interoperabilitätslücken | -1.3% | Global, insbesondere mehrere Plattformen nutzende Institutionen | Mittelfristig (2–4 Jahre) |

| Überprüfung algorithmischer Verzerrungen verlangsamt Beschaffungsprozesse | -1.1% | Nordamerika, Europa, Australien mit strenger KI-Governance | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Belastung durch Datenschutz- und Datensicherheits-Compliance

Die DSGVO und FERPA legen strenge Einwilligungs- und Datenverarbeitungsvorschriften fest, die rechtliche und technische Kosten erhöhen. Institutionen müssen Governance-Rahmenwerke modernisieren, detaillierte Lernendendaten verschlüsseln und algorithmische Entscheidungen gegenüber Interessengruppen rechtfertigen, was Beschaffungszyklen verlangsamt. Anbieter passen ihrerseits Lösungen an regionsspezifische Vorschriften an, was Komplexität und Kosten erhöht und globale Einführungen verzögern kann.

Mangel an Analytikfachkräften im Bildungssektor

Nur 23 % der Lehrenden glauben, dass Absolventen die erforderlichen Datenwissenschaftskenntnisse besitzen, während 69 % der Arbeitgeber Analytikkompetenz als kritisch einordnen, was eine strukturelle Lücke erzeugt[2]Business-Higher Education Forum, „Bericht zur Analytik-Fachkräftelücke”, bhef.org. Der Bildungssektor steht im starken Wettbewerb mit Technologieunternehmen um qualifizierte Datenwissenschaftler, was Gehälter in die Höhe treibt und die institutionelle Kapazität untergräbt. Die Abhängigkeit von externen Beratern erhöht die Implementierungskosten und kann den Wissenstransfer einschränken, was das Wachstumstempo des Learning Analytics Marktes hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angeboten: Dienstleistungen beschleunigen sich, während Software die Führung behauptet

Softwarelösungen erwirtschafteten 67,62 % des Umsatzes im Jahr 2025 und bilden das Rückgrat des Learning Analytics Marktes. Prädiktive Dashboards liefern Frühwarnindikatoren, während adaptive Engines Inhalte personalisieren. Im Prognosezeitraum werden Dienstleistungen Software mit einer CAGR von 22,52 % übertreffen, was die Nachfrage nach Integration, Schulung und verwaltetem Betrieb widerspiegelt. Institutionen verlassen sich zunehmend auf Partner, um technische und pädagogische Lücken zu schließen, was verdeutlicht, dass menschliche Expertise zur Erschließung des vollen Nutzens unverzichtbar bleibt.

Das Wachstum im Dienstleistungsbereich spiegelt auch steigende Komplexität wider: Die Aufnahme von Daten aus mehreren Quellen, die Abstimmung von KI-Modellen und kontinuierliche Compliance-Aktualisierungen erfordern spezialisierte Fähigkeiten. Beratungs- und Managed-Services-Unternehmen sichern sich daher langfristige Verträge, da Bildungseinrichtungen Ergebnisgarantien statt reiner Lizenzen suchen. Infolgedessen soll der auf Dienstleistungen entfallende Learning Analytics Marktanteil bis 2031 stetig steigen, begleitet von einer vertieften Plattformdurchdringung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfĂĽgbar

Nach Bereitstellungsmodell: Cloud-Zugkraft wächst trotz etablierter On-Premise-Basis

On-Premise-Architekturen behielten im Jahr 2025 einen Anteil von 70,35 % am Learning Analytics Markt, gestützt durch Datensouveränitätsrichtlinien und verankerte Campus-Infrastruktur. Dennoch expandieren Cloud-Lösungen mit einer CAGR von 22,96 %, angetrieben durch elastische Kapazität und Abonnementpreise, die die Gesamtbetriebskosten senken. Institutionen, die während der pandemiebedingten Störungen in die Cloud migriert sind, kehren selten zurück und verweisen auf nahtlosen Fernzugriff und schnellere Funktionsupdates.

Hybride Rahmenwerke entstehen nun, die Schulen ermöglichen, sensible Datensätze auf lokalen Servern zu halten und gleichzeitig Cloud-Rechenleistung für intensive Analytik zu nutzen. Diese mehrschichtige Architektur bringt Datenschutzanforderungen und Skalierbarkeit in Einklang und fördert schrittweise Migrationspfade, die den Learning Analytics Markt weiter vergrößern. Anbieter, die flexible Bereitstellungsoptionen anbieten, sprechen damit sowohl risikoscheue als auch zukunftsorientierte Kunden an.

Nach Analysetyp: Prädiktive Dominanz verlagert sich hin zu präskriptivem Wachstum

Prädiktive Engines dominierten im Jahr 2025 mit einem Anteil von 57,12 %, da Institutionen die frühzeitige Identifizierung gefährdeter Studierender priorisierten. Diese Modelle verarbeiten historische Noten, Interaktionsprotokolle und demografische Daten, um Erfolgsprognosen zu erstellen. Präskriptive Analytik, heute noch kleiner, wächst am schnellsten mit einer CAGR von 21,86 %, da sie über Warnmeldungen hinausgeht und konkrete Maßnahmen empfiehlt, wie Nachhilfepläne oder adaptive Prüfungen.

Deskriptives Reporting bleibt grundlegend und liefert die Basiskennzahlen, die fortschrittlichere Ebenen speisen. Im Laufe der Zeit werden kontinuierliche Verbesserungen der Modellgenauigkeit und -erklärbarkeit präskriptive Werkzeuge in den Mainstream-Workflow einführen, die Erwartungen der Lehrenden verändern und den Learning Analytics Markt vorantreiben.

Nach Anwendung: Bindungsfokus hält an, Lehrplanoptimierung gewinnt an Bedeutung

Leistungsmanagementanwendungen hielten im Jahr 2025 einen Anteil von 48,73 % am Learning Analytics Markt, was den Vorrang von Bindungs- und Abschlussergebnissen unterstreicht. Echtzeit-Dashboards bieten Beratern umsetzbare Einblicke in Interaktionstrends und ermöglichen eine schnelle Kontaktaufnahme. Währenddessen sollten Analytik-Anwendungen zur Lehrplanentwicklung eine CAGR von 21,23 % erzielen, da Administratoren Erkenntnisse auf Kursebene nutzen, um pädagogisches Design zu verfeinern, Redundanzen zu reduzieren und die Lerneffizienz zu steigern.

Bewertungsanalytik und adaptives Testen ergänzen beide Säulen, indem sie den Schwierigkeitsgrad an individuelle Kompetenzen anpassen und umfangreiche Daten in Lehrplanschleifen zurückspeisen. Zusammen zeigen diese Anwendungsfälle, wie sich der Learning Analytics Markt von reaktiver Leistungserfassung zu proaktivem didaktischen Design weiterentwickelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfĂĽgbar

Nach Endnutzer: Akademischer Kernbereich bleibt bestehen, während Unternehmen beschleunigen

Bildungseinrichtungen erwirtschafteten 66,48 % des Umsatzes im Jahr 2025 und profitieren von langjährigen Studierendeninformationssystemen, die dichte Datenströme liefern. Universitäten integrieren Learning Analytics, um Akkreditierungsanforderungen zu erfüllen und ihren Markenwert zu steigern. Schulen der Primär- und Sekundarstufe setzen ähnliche Werkzeuge ein, um Rechenschaftspflichten zu erfüllen und den Unterricht zu personalisieren.

Betriebliches Learning Analytics gewinnt mit einer CAGR von 22,14 % an Bedeutung, da Unternehmen Belegschaftsanalytik mit Produktivität und Mitarbeiterbindung verknĂĽpfen. łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô fĂĽhren die Verbreitung durch ausgefeilte Talentmanagementsysteme an, während kleine und mittelgroĂźe Unternehmen Cloud-Abonnements fĂĽr erschwingliche Erkenntnisse nutzen. Diese Expansion diversifiziert den Learning Analytics Markt und unterstreicht seine Relevanz ĂĽber traditionelle Klassenzimmer hinaus.

Geografische Analyse

Nordamerika behauptete seine Führungsposition mit einem Marktanteil von 38,12 % im Jahr 2025, dank reifer EdTech-Ökosysteme, klarer Finanzierungskanäle und ausgewogener Datenschutzrahmen, die Vertrauen fördern. Bundesinitiativen wie das U-GAIN-Programm lenken Ressourcen in skalierbare Lösungen und ermutigen Institutionen, Analytik in den täglichen Betrieb einzubinden. Kanadas Provinzstrategien verstärken diese Dynamik und festigen die regionale Dominanz.

Asien-Pazifik stellt mit einer prognostizierten CAGR von 21,62 % die dynamischste Region dar. Indiens KI-Exzellenzzentrum mit 500 Crore Rupien und Chinas Modernisierungspolitik lenken Kapital und politische UnterstĂĽtzung in datengestĂĽtzten Unterricht. Märkte wie Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą tragen durch frĂĽhe 5G-Verbreitung und hohe digitale Bereitschaft bei. Trotz heterogener Regulierungslandschaft befeuern das demografische AusmaĂź der Region und die staatliche UnterstĂĽtzung eine nachhaltige Expansion des Learning Analytics Marktes.

Europa verzeichnet ein stetiges Wachstum, angetrieben durch DSGVO-konforme Lösungen, die den Analytiknutzen mit strengen Datenschutzanforderungen in Einklang bringen. Das britische KI-Lehrerunterstützungsprogramm in Höhe von 4 Millionen GBP (5,43 Millionen USD) illustriert das politische Vertrauen, während Deutschland und Frankreich digitale Übergänge auf institutioneller Ebene finanzieren. Anbieter, die eine lückenlose Compliance nachweisen können, genießen einen klaren Vorteil und stärken einen spezialisierten, aber bedeutenden Teilbereich des Learning Analytics Marktes.

Wettbewerbslandschaft

Konsolidierung prägt die aktuellen Dynamiken. Bain Capitals Privatisierung von PowerSchool im Wert von 5,6 Milliarden USD und KKRs Übernahme von Instructure für 4,8 Milliarden USD stellen Kapital für generative KI-Roadmaps und internationale Reichweite bereit. Diese Schritte erhöhen die Markteintrittsbarrieren, bestätigen aber auch das Marktpotenzial und ziehen frisches Kapital in spezialisierte Nischen.

Plattformführer integrieren Studierendeninformationssysteme, Lernmanagement und Analytik in einheitliche Suiten. KI-gestützte Personalisierung wird zu einem wichtigen Differenzierungsmerkmal, wobei konversationelle Oberflächen die Dateninterpretation für Lehrende an der Front vereinfachen. Mittelständische Anbieter besetzen Nischenbereiche wie XR-gestützte Analytik und sektorspezifische Compliance-Module, was sicherstellt, dass der Learning Analytics Markt trotz moderater Konzentration innovativ bleibt.

Finanzieller Ăśbergriff kann Schwachstellen offenbaren; Anthologys Umstrukturierung veranschaulicht die Risiken aggressiver Roll-up-Strategien ohne proportionale Umsatzsteigerungen. Dieses Umfeld belohnt disziplinierte AusfĂĽhrung, robuste Kundenerfolgsziele und transparente DatenschutzmaĂźnahmen und gestaltet die Wettbewerbskonturen bis 2030.

MarktfĂĽhrer im Bereich Learning Analytics

Domoscio

Unicon Inc

Blackboard Inc.

D2L Corporation

Instructure Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Indiens Haushalt 2025 reservierte rund 57,9 Millionen USD für ein KI-Exzellenzzentrum, das Bildungsanalytiklösungen gewidmet ist.

- Januar 2025: Die britische Regierung investierte 1,36 Millionen USD in KI-Werkzeuge, die Feedback automatisieren und die Arbeitsbelastung der Lehrkräfte verringern.

- Januar 2025: Anthology begann Gespräche zur Schuldenumstrukturierung nach verpassten Zinszahlungen, was den finanziellen Druck im wettbewerbsintensiven EdTech-Bereich unterstreicht.

- August 2024: UC Irvine veröffentlichte die Analytik-Reifegradmatrix für Lernenden-Erfolg im Rahmen ihres Compass-Programms, um die institutionelle Analytikbereitschaft zu benchmarken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut şÚÁϲ»´ňěČ umfasst der Markt fĂĽr Lernanalysen kommerzielle Software und damit verbundene Dienstleistungen, die Daten auf der Ebene der Lernenden sammeln, verarbeiten und visualisieren, um die Entscheidungsfindung in akademischen Einrichtungen und betrieblichen Schulungsumgebungen zu verbessern. Die Lösungen mĂĽssen integrierte analytische, beschreibende, prädiktive oder präskriptive Engines bieten und dĂĽrfen nicht nur innerhalb einer Organisation verwendet werden, sondern mĂĽssen auch von Drittnutzern erworben oder abonniert werden können.

Ausschluss vom Geltungsbereich: Eigenständige Lernmanagementsysteme oder Content-Repositories ohne eigene Analysemodule werden nicht berücksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Angeboten

- Software

- Prädiktive Analytik-Werkzeuge

- Deskriptive und diagnostische Dashboards

- Adaptive Lernplattformen

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Software

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Nach Analysetyp

- Deskriptive Analytik

- Prädiktive Analytik

- Präskriptive Analytik

- Nach Anwendung

- Leistungsmanagement und Lernenden-Erfolg

- Lehrplan- und Kursentwicklung

- Bewertung und adaptives Lernen

- Rekrutierung, Marketing und Bindung

- Nach Endnutzer

- Bildungseinrichtungen

- Schulen der Primär- und Sekundarstufe

- Hochschuleinrichtungen

- Unternehmen

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Kleine und mittlere Unternehmen (KMU)

- Bildungseinrichtungen

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien und Neuseeland

- Ăśbriges Asien-Pazifik

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Produktmanager im Bereich Bildungstechnologie, Chief Information Officers an Universitäten, Beschaffungsleiter in Fortune-1000-Lern- und Entwicklungsabteilungen sowie regionale Vertriebspartner in Nordamerika, Europa und im asiatisch-pazifischen Raum. Ihre Beiträge verfeinerten die Verzögerungen bei der Einführung, die jährliche Fluktuation und die Rabattstrukturen und bestätigten, auf welche Analysefunktionen Käufer bei der Budgetierung am meisten Wert legen.

Desk Research

Unsere Analysten begannen damit, das Universum der adressierbaren Ausgaben anhand von öffentlichen Quellen wie den Einschreibetabellen des UNESCO Institute for Statistics, den Datensätzen des U.S. National Center for Education Statistics, der Eurostat-Erhebung über IKT im Bildungswesen und den in Questel indizierten Patentanmeldungen, die die Zyklen der Einführung von Funktionen signalisieren, zu erfassen. White Papers von Fachverbänden wie EDUCAUSE, IMS Global und der International Society for Technology in Education halfen bei der Ermittlung der Größe des institutionellen Nutzerpools, während die 10-Ks der Unternehmen, Investorendecks und Pressemitteilungen Preisbereiche und Angaben zu aktiven Nutzern lieferten. Bezahlte Informationen von D&B Hoovers und Dow Jones Factiva unterstützten die Aufteilung der Einnahmen und den Zeitplan für die Expansion der Anbieter.

Diese Materialien bilden die Grundlage für den Nachfragepool, die durchschnittlichen Verkaufspreise und die Benchmarks für die Marktdurchdringung in den verschiedenen Regionen. Die aufgelisteten Quellen veranschaulichen die Bandbreite der herangezogenen Quellen; viele zusätzliche Veröffentlichungen wurden zur Validierung der Zahlen und zur Klärung von Datendiskrepanzen herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -prognose

Das Modell von Mordor beginnt mit einer Top-Down-Rekonstruktion der adressierbaren Ausgaben, indem es die Einschreibungszahlen, die durchschnittlichen Ausgaben für Analysen pro Lernenden und die Ausgaben für Unternehmensschulungen kombiniert. Ausgewählte Bottom-up-Prüfungen, Roll-ups der Anbietereinnahmen und stichprobenartige Vertragswerte, werden zur Überprüfung der Gesamtsummen vor der Fertigstellung angewendet. Zu den Schlüsselvariablen gehören: (1) Trends bei den Einschreibungen an Hochschulen, (2) Anteil der L&D-Ausgaben von Unternehmen an der Lohnsumme, (3) Cloud-Migrationsraten, (4) durchschnittlicher Preisverfall bei Abonnementplänen und (5) Kosten für die Einhaltung von Datenschutzbestimmungen. Eine multivariate Regression mit diesen Faktoren untermauert die Prognose für den Zeitraum 2025-2030, während eine Szenarioanalyse die positiven Auswirkungen von KI-gestütztem adaptivem Lernen und die negativen Auswirkungen von Budgetstopps erfasst. Lücken in den Bottom-up-Daten werden durch konservative Elastizitätsannahmen überbrückt, die überprüft werden, sobald neue Daten vorgelegt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von M&A-Multiplikatoren und Import-Export-Softwarecodes auf Anomalien überprüft. Leitende Analysten überprüfen die Schwankungen von Jahr zu Jahr; uneinheitliche Deltas führen zu einer erneuten Kontaktaufnahme mit früheren Befragten. Die Berichte werden jährlich aktualisiert und zwischenzeitliche Aktualisierungen werden herausgegeben, wenn wesentliche Ereignisse, Finanzierungssprünge, regulatorische Änderungen oder wichtige Plattformeinführungen die Grundannahmen verändern.

Warum unsere Learning Analytics Baseline Verlässlichkeit bietet

Die veröffentlichten Schätzungen zu diesem Markt weichen oft voneinander ab, da die Unternehmen den Umfang der Lösungen, die Aktualisierungsfrequenz und die Validierungstiefe unterschiedlich handhaben. Einige zählen nur die Ausgaben für den akademischen Bereich, andere beziehen generische BI-Tools in die Gesamtzahlen ein, und einige wenige stützen sich auf ungeprüfte Multiplikatoren für die Akzeptanz.

Zu den wichtigsten Faktoren für die Lücke gehören: Ausschluss von Service-Einnahmen, veraltete Preispunkte für 2019-2021, begrenzte geografische Abdeckung außerhalb Nordamerikas und einmalige Stichproben, die nie die Käufer in Unternehmen erreichen. Der Ansatz von Mordor prüft die Angebote nach Merkmalen, kombiniert die Nachfrage von Hochschulen und Unternehmen und führt alle sechs Monate einen neuen Preisvergleich durch, um eine ausgewogene Sichtweise zu erhalten.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 14,05 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 8,20 B (2024) | Globale Unternehmensberatung A | Enger akademischer Geltungsbereich, minimale Primärvalidierung, flache ASP-Annahme |

| USD 8,83 B (2024) | Forschung Verlag B | Ohne Dienstleistungseinnahmen, nur beschreibende Analysemodule gezählt |

| USD 13,67 B (2025) | Industrie Zeitschrift C | Teilweise regionale Abdeckung, Währungsumrechnung zu festen Kursen 2023 |

Zusammenfassend lässt sich sagen, dass der disziplinierte Quellenmix, die wiederkehrenden Kontaktpunkte mit Experten und die transparente Verfolgung von Variablen, die şÚÁϲ»´ňěČ einsetzt, den Entscheidungsträgern eine verlässliche, reproduzierbare Grundlage bieten, die sich bequem zwischen aggressiven und konservativen externen Positionen einordnen lässt.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Learning Analytics Markt derzeit?

Der Learning Analytics Markt wurde im Jahr 2026 auf 16,99 Milliarden USD bewertet und soll bis 2031 einen Wert von 43,87 Milliarden USD erreichen.

Welches Segment dominiert den Learning Analytics Markt?

Softwareplattformen fĂĽhren mit einem Anteil von 67,62 % im Jahr 2025, obwohl Dienstleistungen mit einer CAGR von 22,52 % schneller expandieren.

Wie schnell wächst die Cloud-Verbreitung innerhalb der Learning Analytics-Branche?

Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 22,96 % wachsen und damit das On-Premise-Wachstum ĂĽbertreffen, da Institutionen skalierbare und kosteneffiziente Modelle bevorzugen.

Welche Region bietet die höchsten Wachstumschancen?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 21,62 %, unterstĂĽtzt durch umfangreiche staatliche Investitionen in Bildungstechnologie.

Was sind die wesentlichen Hemmnisse fĂĽr den Learning Analytics Markt?

Strenge Datenschutzvorschriften und ein globaler Mangel an Analytikfachkräften sind die zwei bedeutendsten Herausforderungen und reduzieren die prognostizierte CAGR schätzungsweise um 4,3 Prozentpunkte.

Wie gestaltet KĂĽnstliche Intelligenz die Zukunft von Learning Analytics?

KI transformiert Analytik von deskriptiven Berichten zu prädiktiven und präskriptiven Werkzeugen, ermöglicht proaktive Interventionen, personalisierte Inhalte und konversationelle Dashboards, die die Verbreitung unter Lehrenden ausweiten.

Seite zuletzt aktualisiert am: