˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil der Einzelhandelsanalytik

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

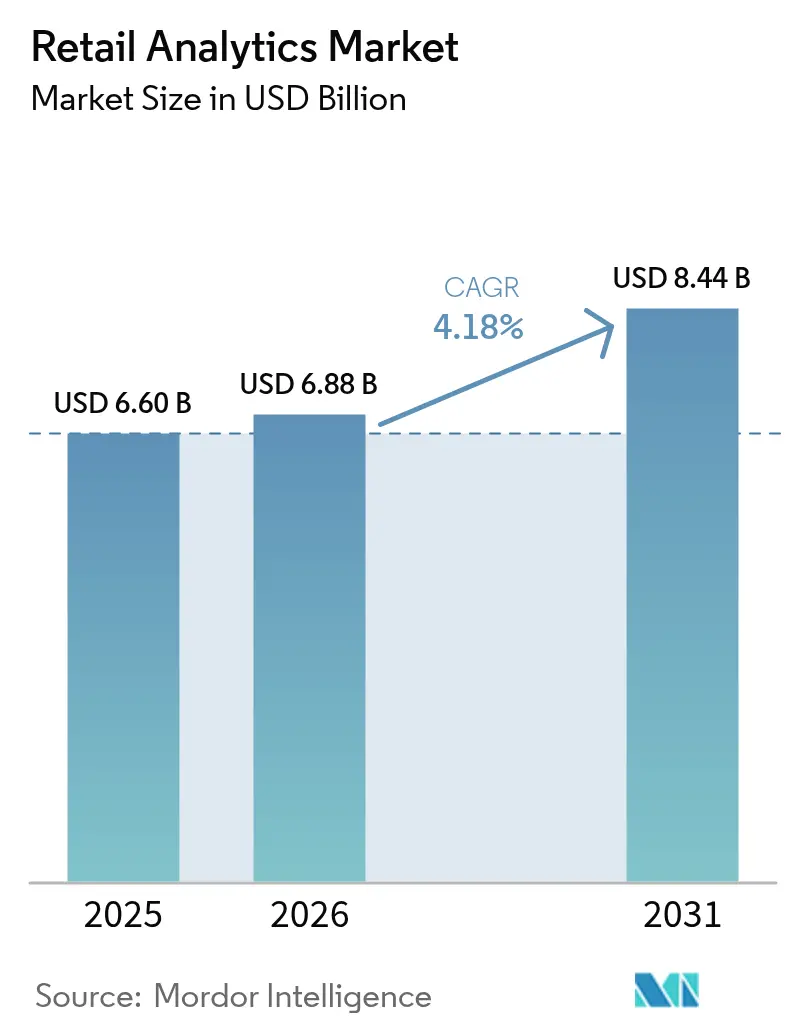

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 6.88 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 8.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Einzelhandelsanalytik von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der Einzelhandelsanalytik wird im Jahr 2026 auf USD 6,88 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,60 Milliarden, mit Projektionen fĂĽr 2031 von USD 8,44 Milliarden, was einem Wachstum von 4,18 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Der breitere Omnichannel-Handel, steigende Datenvolumina und die rasche EinfĂĽhrung KI-gesteuerter Entscheidungsmaschinen veranlassen Einzelhändler dazu, Analytik in alltägliche Prozesse zu integrieren. Cloud-Bereitstellungsmodelle senken die Eigentumskosten und verkĂĽrzen die Bereitstellungszyklen, wodurch mittelgroĂźe Handelsketten Zugang zu Fähigkeiten erhalten, die frĂĽher globalen MarktfĂĽhrern vorbehalten waren. Echtzeit-Personalisierung, präskriptive Bestandstools und fortschrittliche Promotionsoptimierung steigern die Konversionsraten und die Auftragsrentabilität, selbst wenn die Margen enger werden. Der Wettbewerbsvorteil verlagert sich hin zu Plattformen, die prädiktive, präskriptive und generative Fähigkeiten integrieren, was signalisiert, dass Analytik von einer optionalen Ausgabe zu einer grundlegenden Anforderung im Einzelhandel geworden ist. [1]Adobe Staff, "Adobe 2025 KI- und Digitale Trends-Bericht," Adobe, adobe.com

Wichtigste Erkenntnisse des Berichts

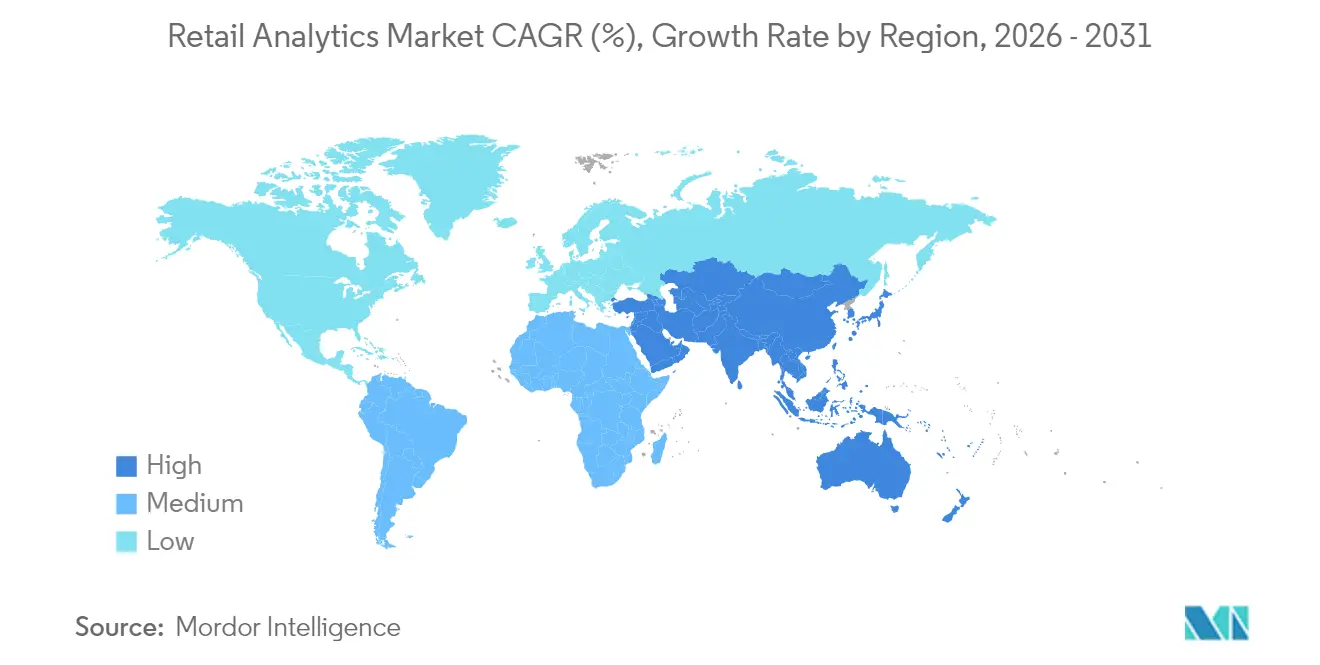

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,05 %, während der asiatisch-pazifische Raum mit einer CAGR von 6,09 % bis 2031 die schnellste Expansion verzeichnen soll.

- Nach Lösung dominierte Software im Jahr 2025 mit 72,40 % der Ausgaben; Dienstleistungen stellen mit einer CAGR von 7,45 % bis 2031 den schnellsten Wachstumspfad dar.

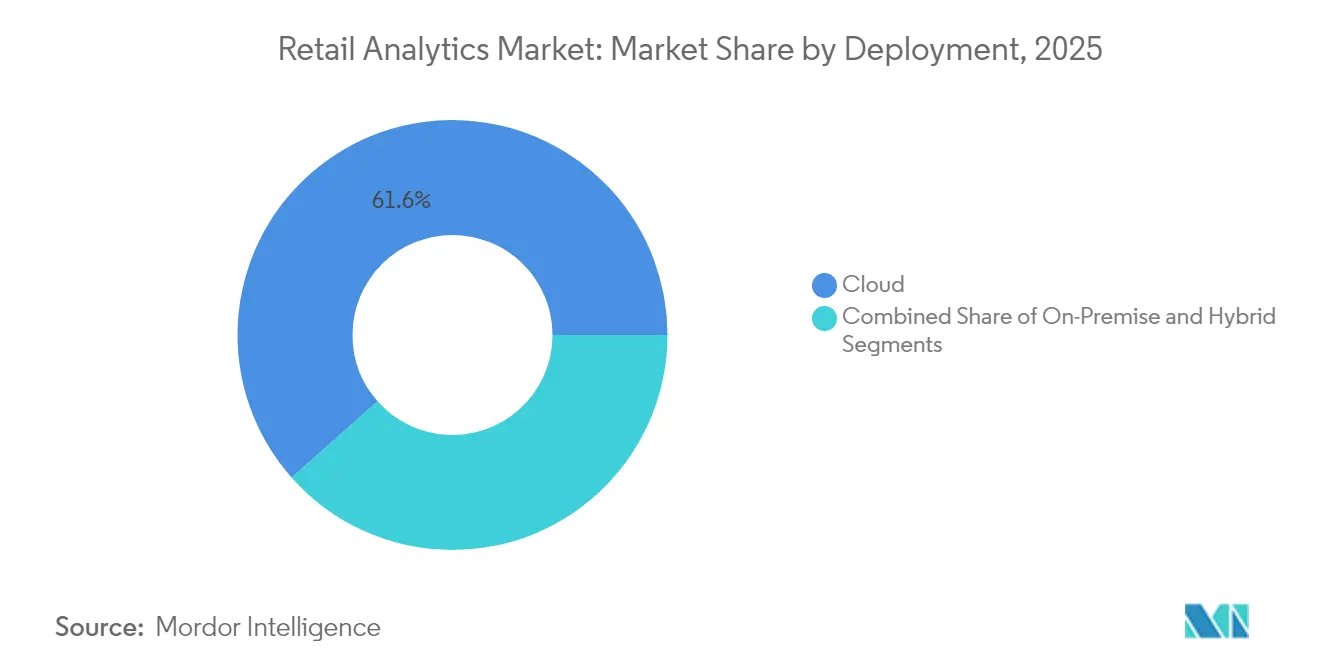

- Nach Bereitstellung entfielen im Jahr 2025 61,55 % der Aktivitäten auf Cloud-Implementierungen, die im Prognosezeitraum voraussichtlich mit einer CAGR von 9,22 % wachsen werden.

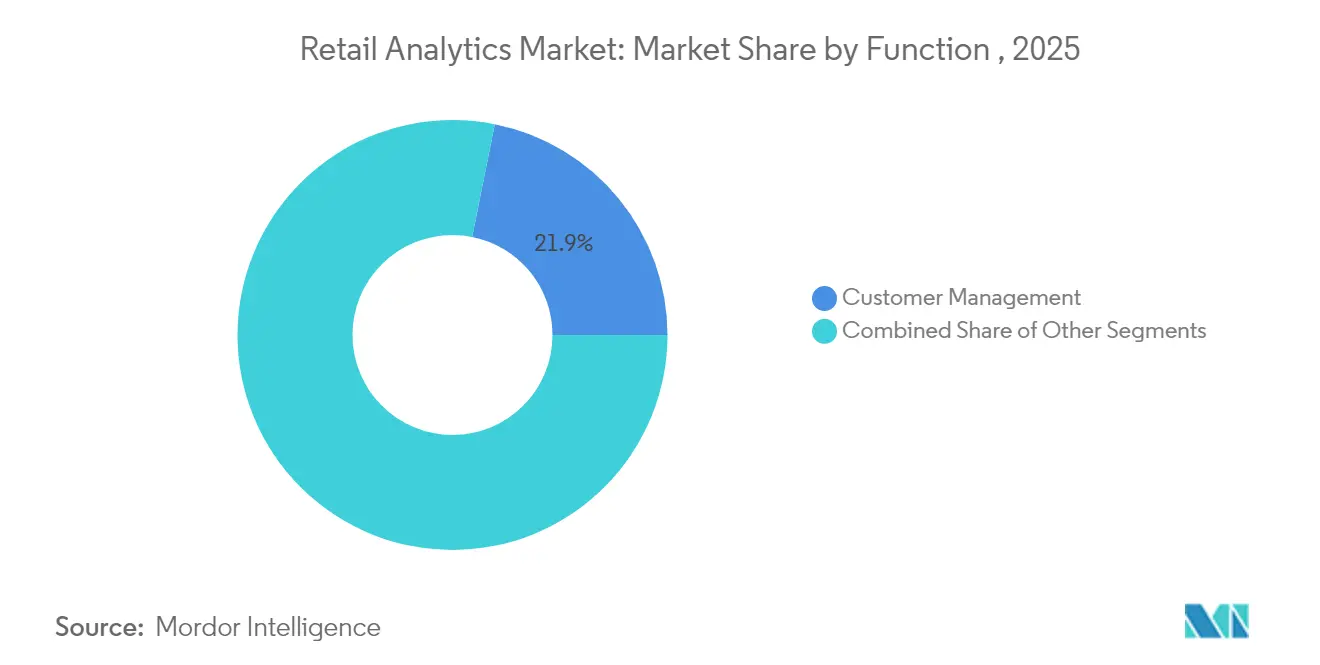

- Nach Funktion erfasste die Kundenverwaltungsanalytik im Jahr 2025 einen Anteil von 21,85 %, während Marketing- und Merchandising-Analytik mit einer CAGR von 7,86 % den stärksten Anstieg verzeichnen soll.

- Nach Einzelhandelsformat fĂĽhrten reine E-Commerce-Betreiber im Jahr 2025 mit einer Durchdringung von 59,30 % und sollen mit einer CAGR von 8,85 % bis 2031 weiterhin die anderen Formate ĂĽbertreffen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Einzelhandelsanalytik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion des Omnichannel-Datenvolumens | +1.2% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI/ML-Fortschritte für präskriptive Echtzeit-Erkenntnisse | +1.0% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Einführung von Cloud-Analytik zur Senkung der Eigentumskosten | +0.9% | Global; frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hyperpersonalisierten Einkaufserlebnissen | +0.8% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Explosion des Omnichannel-Datenvolumens

Einzelhändler verarbeiten heute riesige Mengen an Transaktions-, Verhaltens- und sozialen Signalen, die frühere Jahre bei weitem übertreffen und skalierbare Analyseplattformen erfordern. Das Tempo des Datenwachstums treibt Investitionen in einheitliche Data Lakes voran, die Store-, E-Commerce- und Drittanbieter-Feeds konsolidieren, um nahezu Echtzeit-Reporting zu unterstützen. Betreiber, die schnelle Mustererkennung beherrschen, verbessern die Preisflexibilität, schärfen Nachfrageprognosen und erhöhen die Lagerumschläge, was insgesamt zu einer Bruttomargensteigerung führt. Die Bewältigung dieses Anstiegs beschleunigt auch die Cloud-Nachfrage, da elastische Infrastruktur Leistungsengpässe während Spitzenereignissen verhindert. Folglich wird die analytische Reife zu einem Maßstab für kommerzielle Resilienz.

KI/ML-Fortschritte zur Ermöglichung präskriptiver Echtzeit-Erkenntnisse

KI-gestütztes Nachfrageerfassen reduziert Lieferkettenfehler und entgangene Verkaufschancen, während Computer-Vision-Anwendungen die Intelligenz auf die Verkaufsfläche ausweiten. Einzelhändler, die KI in Empfehlungsmaschinen integrieren, erschließen neue Cross-Selling-Umsatzströme und verbessern den Kundenwert über die gesamte Lebensdauer, da sich die Ausgabe von beschreibenden Dashboards hin zu automatisierten Entscheidungen verlagert. Multimodale Modelle, die Sprache, Bild und strukturierte Daten kombinieren, erzeugen einheitliche Intelligenzschichten, die funktionale Silos aufbrechen. Diese Veränderungen definieren die Talentprofile, die Einzelhändler suchen, neu und gestalten die Kriterien für die Anbieterauswahl um, wobei der Schwerpunkt nun auf vorgefertigten, erklärbaren Modellen liegt.

EinfĂĽhrung von Cloud-Analytik zur Senkung der Gesamtbetriebskosten

Abonnementbasierte Preisgestaltung richtet Kosten am Verbrauch aus und ermöglicht es Saisonhändlern, die Kapazität zu flexibilisieren, ohne in ungenutzte Hardware zu überinvestieren. Kontinuierliche Software-Updates beseitigen die Notwendigkeit störender Upgrade-Projekte, sodass Einzelhändler neue Funktionen wie generative KI schneller einführen können. Cloud-Ökosysteme verbessern den Datenaustausch zwischen Partnern, was kollaborative Prognosen und vom Lieferanten verwaltete Bestandsprogramme unterstützt. Darüber hinaus erleichtert integriertes Sicherheits- und Compliance-Tooling die Last aufkommender Datenschutzvorschriften, was für globale Einzelhändler, die mehrere Rechtsordnungen ausbalancieren, von zentraler Bedeutung ist.

Nachfrage nach hyperpersonalisierten Einkaufserlebnissen

Verbraucher erwarten, dass Marken ihre Absichten in Echtzeit antizipieren, was Einzelhändler dazu veranlasst, kanalübergreifend individuelle Erlebnisse zu orchestrieren. Einheitliche Kundenprofile speisen Marketing-, Merchandising- und Produktentwicklungsentscheidungen, die konsistente Erlebnisse von der Entdeckung bis zur Erfüllung schaffen. Die Integration kontextueller Signale wie Standort und Wetter verfeinert das Engagement, erhöht die Warenkorbgröße und reduziert die Abwanderung. Personalisierung leitet auch die Sortimentskuratierung und ermöglicht gezielte Preisnachlässe, die die Margen schützen. Der Trend verstärkt die strategische Verbindung zwischen robusten Kundendatenarchitekturen und Umsatzwachstum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzregulierung und Compliance-Kosten | -0.7% | Europa, Nordamerika; global expandierend | Mittelfristig (2–4 Jahre) |

| Veraltete IT-Systeme und Qualifikationslücke in der Analytik | -0.6% | Global; stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Datenschutzregulierung und Compliance-Kosten

Verschärfte Datenschutzgesetze wie die DSGVO und der CCPA zwingen Einzelhändler dazu, Datenpipelines neu zu gestalten, um Einwilligungs- und Minimierungsregeln einzuhalten. Modernisierungsbudgets weisen nun wachsende Anteile für Sicherheits-Tooling zu, das sensible Informationen verschlüsselt und verwaltet, wodurch Mittel von der Analytik-Innovation abgezogen werden. Grenzüberschreitende Einzelhändler sehen sich mit komplexen Compliance-Matrizen konfrontiert, die die Bereitstellungszyklen für globale Rollouts verlängern. Datenschutz-by-Design-Frameworks helfen, das regulatorische Risiko zu reduzieren, begrenzen aber auch die Datengranularität, was den Umfang fortgeschrittener Analytik in Märkten mit hohen Anforderungen einschränken kann. Das Zusammenspiel zwischen Schutzvorschriften und Analytik-Ambitionen bleibt daher ein zentraler strategischer Balanceakt. [2]RIB Software, "Top 10 Analytik- und Business-Intelligence-Trends für 2025," RIB Software, 23. Dezember 2024, rib-software.com.

Veraltete IT-Systeme und QualifikationslĂĽcke in der Analytik

Viele langjährige Handelsketten betreiben fragmentierte Kassensysteme, Bestands- und Kundenbindungssysteme, die einem nahtlosen Datenaustausch widerstehen, was fortgeschrittene Analytikprojekte verzögert. Die Integration moderner Cloud-Plattformen mit On-Premises-Systemen verlängert häufig die Zeitpläne und erhöht die Kosten. Erschwerend kommt ein Mangel an Personal hinzu, das Strategie-, Datentechnik- und Datenwissenschaftskompetenzen verbinden kann. Knappes Talent erhöht den Lohndruck und kann den Rollout anspruchsvoller Anwendungsfälle wie autonome Preisgestaltung oder Computer-Vision-basierte Regalanalytik verlangsamen. Einzelhändler mindern das Risiko mit Low-Code-Tools und verwalteten Diensten, doch das Hemmnis bleibt ein Bremsfaktor für die Einführungsgeschwindigkeit.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bereitstellung: Cloud gewinnt an Dynamik, während Hybrid-Modelle reifen

Cloud-Bereitstellungen erfassten im Jahr 2025 61,55 % der Projekte und werden bis 2031 mit einer CAGR von 9,22 % wachsen. Abonnementpreise minimieren Kapitalverpflichtungen, und elastisches Computing rüstet Einzelhändler aus, Promotionsspitzen ohne Leistungseinbußen zu bewältigen. Obwohl einige Handelsketten sensible Daten vor Ort aufbewahren, um Souveränitäts- und Latenzanforderungen zu erfüllen, entstehen hybride Architekturen, die lokale Datenspeicherung mit Cloud-Computing kombinieren, als strategischer Mittelweg. Diese hybriden Designs reduzieren Roundtrip-Zeiten für geschäftskritische Workloads wie Betrugserkennung und nutzen gleichzeitig Cloud-Wirtschaftlichkeit für das Training von Analytikmodellen. Infolgedessen hängen Bereitstellungsentscheidungen zunehmend von den Workload-Eigenschaften ab und nicht von einer pauschalen Cloud-First- oder On-Premises-Haltung.

Nach Einzelhandelsformat: E-Commerce-Akteure geben das Tempo vor

Reine E-Commerce-Einzelhändler erfassten im Jahr 2025 59,30 % der Bereitstellungen und werden andere Formate mit einer CAGR von 8,85 % weiterhin übertreffen. Ihre digital-nativen Architekturen ermöglichen die schnelle Einführung prädiktiver Modelle ohne Hürden bei der Legacy-Integration, sodass sie Erlebnisse bei jedem Klick verfeinern können. Stationäre Betreiber schließen die Datenlücke, indem sie Sensoren, RFID und Computer Vision hinzufügen, um das Verhalten im Geschäft in verwertbare Daten umzuwandeln. Omnichannel-Handelsketten setzen einheitliche Commerce-Analytik ein, die Online- und Filialerkenntnisse zusammenführt, um die kanalübergreifende Bestandszuteilung und Fulfillment-Steuerung zu verbessern. Diese unterschiedlichen Prioritäten verdeutlichen, dass das Geschäftsmodell die Analytik-Roadmaps bestimmt, doch alle Formate konvergieren auf den Bedarf nach schnelleren und granulareren Erkenntnissen.

Nach Funktion: Kundenverwaltung fĂĽhrt; Marketing beschleunigt

Kundenverwaltungsanalytik hielt im Jahr 2025 21,85 % des Gesamtanteils, da Marken sich auf Akquisitionseffizienz, Konversionsoptimierung und die Erweiterung des Lifetime-Value konzentrieren. Einheitliche Datenplattformen speisen kanalübergreifende Engagement-Maschinen, die Angebote und Inhalte personalisieren. Marketing- und Merchandising-Analytik soll bis 2031 mit einer CAGR von 7,86 % wachsen, angetrieben durch dynamische Preisgestaltung und KI-gesteuerte Promotionsalgorithmen, die auf Echtzeit-Nachfragesignale reagieren. Bestands- und lieferkettenbezogene Analytik gewinnt ebenfalls an Relevanz, da Unternehmen präskriptive Erkenntnisse nutzen, um den Bestand mit Omnichannel-Bestellungen abzustimmen. Folglich bewegen sich Entscheidungsunterstützungstools über isolierte Abteilungsbereitstellungen hinaus hin zu unternehmensweiten Intelligenzschichten, die Planung, Merchandising und Fulfillment aufeinander abstimmen.

Nach Lösung: Software dominiert trotz Wachstum der Dienstleistungen

Software-Plattformen machten im Jahr 2025 72,40 % der Ausgaben aus, was eine Präferenz für skalierbare Maschinen unterstreicht, die mehrere Einzelhandelsfunktionen ohne linearen Kostenanstieg unterstützen. Anbieter integrieren KI-Module für Kundensegmentierung, Nachfrageprognose und Preisoptimierung, was die Attraktivität von Software stärkt. Das Dienstleistungssegment wächst mit einer CAGR von 7,45 %, da Einzelhändler erkennen, dass Algorithmen allein ohne Domänenexpertise keinen vollen Mehrwert erschließen können. Verwaltete Analytik, Implementierungsberatung und Modell-Governance-Unterstützung beanspruchen nun einen größeren Anteil der Projektbudgets. Einzelhändler, die ergebnisorientierte Dienstleistungen einsetzen, berichten von einer schnelleren Wertschöpfung, da Partner Erkenntnisse auf Geschäftsziele statt auf generische Dashboards zuschneiden.

Geografische Analyse

Nordamerika führte den Markt für Einzelhandelsanalytik im Jahr 2025 mit einem Umsatzanteil von 38,05 %, unterstützt durch robuste Cloud-Infrastruktur, tiefe E-Commerce-Durchdringung und die Nähe zu führenden Analytikanbietern. Einzelhändler in den Vereinigten Staaten planen, ihre Technologiebudgets im Jahr 2025 zu erhöhen, wobei die größten Zuweisungen auf Kundendatenplattformen und KI-basierte Entscheidungsmaschinen entfallen. Kanada liegt leicht dahinter, investiert jedoch stark in Kundendatenanalytik, um sich in einem reifen Markt zu differenzieren, während Mexiko die Lieferkettenoptimierung betont, um die Logistikvolatilität zu bewältigen.

Der asiatisch-pazifische Raum soll bis 2031 mit der schnellsten CAGR von 6,09 % wachsen, angetrieben durch explosives E-Commerce-Wachstum, zunehmende Smartphone-Nutzung und ehrgeizige Programme zur digitalen Transformation. China ist Vorreiter bei Social-Commerce-Analytik, die Zahlungs-, Liefer- und Community-Engagement-Daten integriert und durchgängige Erkenntnisschleifen erzeugt. Indiens vielfältige Verbraucherlandschaft ermutigt Einzelhändler, prädiktive Modelle einzusetzen, die Sortimente in städtischen und ländlichen Gebieten anpassen. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą betonen filialzentrierte Analytik wie Computer-Vision-basierte Besucherzählmessung, um stationäre Geschäfte zu revitalisieren. Europa behält einen bedeutenden Marktanteil, verankert durch anspruchsvolle Einzelhandelssysteme im Vereinigten Königreich, Deutschland und Frankreich. Strenge Datenschutzregeln treiben die EinfĂĽhrung hybrider Bereitstellungen voran, die Datenresidenz mit Cloud-Skalierbarkeit ausbalancieren. Nachhaltigkeitsanalytik gewinnt an Bedeutung, da Einzelhändler Umweltkennzahlen nutzen, um Beschaffungs- und Verpackungsentscheidungen zu steuern. Das lateinamerikanische Wachstum konzentriert sich auf Brasilien und Argentinien, wo Analytik hilft, Währungsvolatilität zu managen und lokalisierte Promotionen zu optimieren. Der Nahe Osten und Afrika bleiben kleiner, sind aber in Märkten wie Israel und den Vereinigten Arabischen Emiraten aktiv, wo Luxuseinzelhandel und Tourismus die EinfĂĽhrung von Kundenerlebnisanalytik beschleunigen.

Wettbewerbslandschaft

Der Markt für Einzelhandelsanalytik weist eine moderate Konzentration auf. Enterprise-Software-Anbieter wie SAP, IBM, Oracle und Microsoft nutzen etablierte ERP- und Cloud-Beziehungen, um Analytikmodule zu verkaufen, die Planung, Merchandising und Fulfillment umfassen. Auf den Einzelhandel spezialisierte Anbieter, darunter Blue Yonder, RetailNext und Dunnhumby, konkurrieren mit tieferen funktionalen Playbooks, die Preisgestaltung, Regaloptimierung und Customer-Journey-Mapping adressieren. Cloud-Hyperscaler Amazon Web Services und Google bündeln native BI-Tools mit ihrer Infrastruktur und erhöhen den Preis-Leistungs-Druck auf unabhängige Plattformen.

Wettbewerbsstrategien zeigen eine Spaltung zwischen All-in-One-Suiten und Best-of-Breed-Komponenten. Große Handelsketten bevorzugen integrierte Plattformen, um die Anbieterkomplexität zu reduzieren, während mittelgroße Einzelhändler modulare Tools für schnelle Ergebnisse einsetzen. KI-Integration ist nun eine Basiserwartung. Anbieter integrieren natürlichsprachliche Abfragen, automatisierte Anomalieerkennung und Szenariomodellierung, die Rohdaten in empfohlene Maßnahmen umwandeln und Produktivitätsgewinne in Merchandising und Marketing unterstützen. Start-ups, die sich auf einheitliche Commerce-Analytik, Echtzeit-Filialüberwachung oder Sortimentslokalisierung spezialisieren, sichern sich Marktanteile, indem sie Schwachstellen adressieren, die von breiteren Suiten offen gelassen werden. Konsolidierung ist wahrscheinlich, da etablierte Anbieter Nischenakteure akquirieren, um Fähigkeitslücken zu schließen.

Regulatorische Compliance und Datensouveränität fügen eine Differenzierungsebene hinzu, da Anbieter, die vorkonfigurierte Datenschutzkontrollen anbieten, europäische und multinationale Handelsketten ansprechen. Offene Plattformarchitekturen, die First-Party-Daten mit Drittanbieter-Feeds integrieren, werden ebenfalls geschätzt, da sie Einzelhändlern ermöglichen, Analytikmodelle ohne umfangreiche Programmierung zu erweitern. Diese Trends zeigen insgesamt, dass die Anbieterauswahl nicht nur von technischen Merkmalen abhängt, sondern auch von der Fähigkeit, schnelle, messbare Geschäftsergebnisse zu liefern.

MarktfĂĽhrer der Einzelhandelsanalytik

SAP SE

IBM Corp.

Oracle Corp.

Salesforce (Tableau)

SAS Institute

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Mai 2025: Salesforce erwarb PredictSpring für USD 580 Millionen, um die Omnichannel-Engagement-Analytik zu stärken.

- April 2025: Oracle lancierte "Xstore Factor" und fĂĽgte seiner Retail-Cloud-Suite KI-Echtzeit-Prognosen hinzu.

- März 2025: IBM reorganisierte Umsatzkategorien, um Datensicherheit mit Analytikangeboten für Einzelhandelskunden abzustimmen.

- Februar 2025: ThoughtSpot fĂĽhrte ein Stimmungsanalysemodul ein, das Kundenfeedback kanalĂĽbergreifend in Echtzeit auswertet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut şÚÁϲ»´ňěČ umfasst der Markt fĂĽr Retail Analytics Software- und Servicetools, die Daten zu Umsatz, Bestand, Käuferverhalten, Preisgestaltung und Lieferkettenereignissen in stationären Geschäften, reinen E-Commerce-Umgebungen und Omnichannel-Umgebungen erfassen, integrieren und analysieren. Die Studie bewertet ausschlieĂźlich verpackte Lösungen, die von Einzelhändlern gekauft oder abonniert werden, nicht jedoch individuelle interne Entwicklungen oder umfassendere Enterprise-Datenplattformen.

Ausschluss aus dem Geltungsbereich: Reine Social-Media-Listening-Tools ohne Erkenntnisse zur Retail-Conversion fallen nicht in diesen Bereich.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Lösung

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Hybrid

- Nach Funktion

- Kundenverwaltung

- Filialoperationen – Bestandsverwaltung

- Filialoperationen – Leistungsmanagement

- Supply-Chain-Management

- Marketing und Merchandising – Preisgestaltung/Ertragsoptimierung

- Sonstige Funktionen – Transportmanagement

- Sonstige Funktionen – Auftragsverwaltung

- Nach Einzelhandelsformat

- Stationäre Geschäfte

- Reiner E-Commerce

- °żłľ˛Ôľ±ł¦łó˛ą˛Ô˛Ô±đ±ô-±áä˛Ô»ĺ±ô±đ°ů

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriges Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten führen Interviews mit Lösungsanbietern, Tier-1-Einzelhändlern, regionalen Einkaufsverbänden und Cloud-Service-Integratoren in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche validieren typische Lizenzgebühren, Implementierungszeiträume, Adoptionsauslöser und das Tempo, mit dem Händler von Legacy-POS-Systemen auf analysefähige Plattformen umsteigen, und verfeinern dadurch Volumen- und Preisannahmen.

Desk Research

Unsere Desk-Research-Arbeit beginnt mit seriösen, nicht kostenpflichtigen Statistiken wie der US Census Monthly Retail Trade Survey, dem Eurostat Retail Trade Index, dem Umsatz-Tracker der National Retail Federation, den Kartenausgaben-Dashboards der Bank of England und Zollversanddaten, die über Volza aggregiert werden. Diese Datenreihen bilden die Grundlage für Basiskaufpools, Filialzahlen und grenzüberschreitende Warenströme. Anschließend ergänzen wir diese durch Erkenntnisse aus 10-K-Berichten von Unternehmen, Investoren-Präsentationen von Einzelhändlern, über Questel abgerufenen Patentanmeldungen sowie Fachzeitschriften, die KI-Anwendungsfälle in Geschäften verfolgen. D&B Hoovers und Dow Jones Factiva liefern Umsatzaufteilungen, die dabei helfen, Software-Ausgabenquoten zu approximieren. Die oben genannten Quellen veranschaulichen das breite Spektrum des gesichteten Sekundärmaterials, ohne es zu erschöpfen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Modell ermittelt die Ausgaben für Retail Analytics als Anteil an den gesamten IT-Budgets, die aus nationalen Einzelhandelsumsätzen, Filialflächen und durchschnittlichen Transaktionswerten rekonstruiert werden. Die Ergebnisse werden durch selektive Bottom-up-Betrachtungen gegengeprüft, bei denen der erfasste jährliche Vertragswert mit aktiven Installationen in Schlüsselregionen multipliziert wird. Zu den maßgeblichen Einflussfaktoren zählen die Durchdringung von Cloud-Abonnements, Omnichannel-Bestellvolumina, durchschnittliche Warenkorbgröße, Sensordichte für Ladenbesucher und die Häufigkeit KI-gesteuerter Kampagnen. Prognosen verwenden eine multivariate Regression, die die Software-Akzeptanz mit Treibern wie dem Wachstum des E-Commerce-Umsatzes, der Smartphone-Durchdringung und regulatorischen Datenschutz-Meilensteinen verknüpft. Wo Bottom-up-Schätzungen Nischenregionen nicht abdecken, werden Benchmark-Quoten aus vergleichbaren Märkten angewendet und anschließend in Folgegesprächen validiert.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft Anomalieprüfungen, Szenario-Stresstests und ein Peer-Review vor der Freigabe. Wir aktualisieren die Zahlen jährlich, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie bedeutende Anbieterakquisitionen oder starke Währungsbewegungen ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Retail-Analytics-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Geltungsbereiche, Preisstapel und Aktualisierungsrhythmen wählen. Unser disziplinierter Ansatz, der auf verpackte Analyselösungen beschränkt und durch jährlich geprüfte Variablen geleitet wird, reduziert das Rauschen aus überlappenden Datenanalysekategorien.

Zu den wesentlichen Treibern von Abweichungen zählen eine breitere Geltungsbereichsabdeckung durch andere Anbieter (z. B. die Bündelung generischer Data Lakes), aggressive Annahmen zur SaaS-Preisinflation sowie weniger häufige Währungsumrechnungen, die jüngste Schwankungen bei den Retail-IT-Ausgaben außer Acht lassen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,32 Mrd. | şÚÁϲ»´ňěČ | |

| USD 8,75 Mrd. | Global Consultancy A | Umfasst breitere BI-Plattformen und prädiktive CRM-Suiten |

| USD 8,90 Mrd. | Industry Association B | Verwendet vom Anbieter gemeldete Umsätze zum Listenpreis, nicht zum tatsächlich abgerechneten Betrag |

| USD 8,50 Mrd. | Regional Consultancy C | Wendet einen einheitlichen jährlichen Preisaufschlag von 20 % ohne regionale Aufschlüsselung an |

Der Vergleich zeigt, dass Mordors moderierte Basislinie, sobald Scope Creep und Preisinflation herausgefiltert werden, einen transparenten und reproduzierbaren Ausgangspunkt für Strategieteams bietet, die heute auf verlässliche Zahlen angewiesen sind.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr Einzelhandelsanalytik?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der Einzelhandelsanalytik soll im Jahr 2026 USD 6,88 Milliarden erreichen und mit einer CAGR von 4,18 % auf USD 8,44 Milliarden bis 2031 wachsen.

Wer sind die wichtigsten Akteure im Markt fĂĽr Einzelhandelsanalytik?

IBM Corporation, Oracle Corporation, SAP SE, SAS Institute Inc. und Salesforce.com Inc. (Tableau Software Inc.) sind die wichtigsten Unternehmen, die im Markt für Einzelhandelsanalytik tätig sind.

Welche Region wächst am schnellsten im Markt für Einzelhandelsanalytik?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Welche Region hat den größten Anteil im Markt für Einzelhandelsanalytik?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil im Markt für Einzelhandelsanalytik.

Welche Jahre deckt dieser Markt fĂĽr Einzelhandelsanalytik ab, und wie groĂź war der Markt im Jahr 2025?

Im Jahr 2025 wurde die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der Einzelhandelsanalytik auf USD 6,88 Milliarden geschätzt. Der Bericht deckt die historische ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der Einzelhandelsanalytik fĂĽr die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der Einzelhandelsanalytik fĂĽr die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Was ist das am schnellsten wachsende Funktionssegment innerhalb der Einzelhandelsanalytik?

Marketing- und Merchandising-Analytik soll bis 2031 mit einer CAGR von 7,86 % wachsen.

Welches Einzelhandelsformat investiert am stärksten in Analytik?

Reine E-Commerce-Einzelhändler halten 59,30 % der Nutzung und wandeln Datenvorteile in ein Wachstumstempo von 8,85 % bis 2031 um.

Seite zuletzt aktualisiert am: