Marktgröße und Marktanteile der Solarenergie in Japan

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

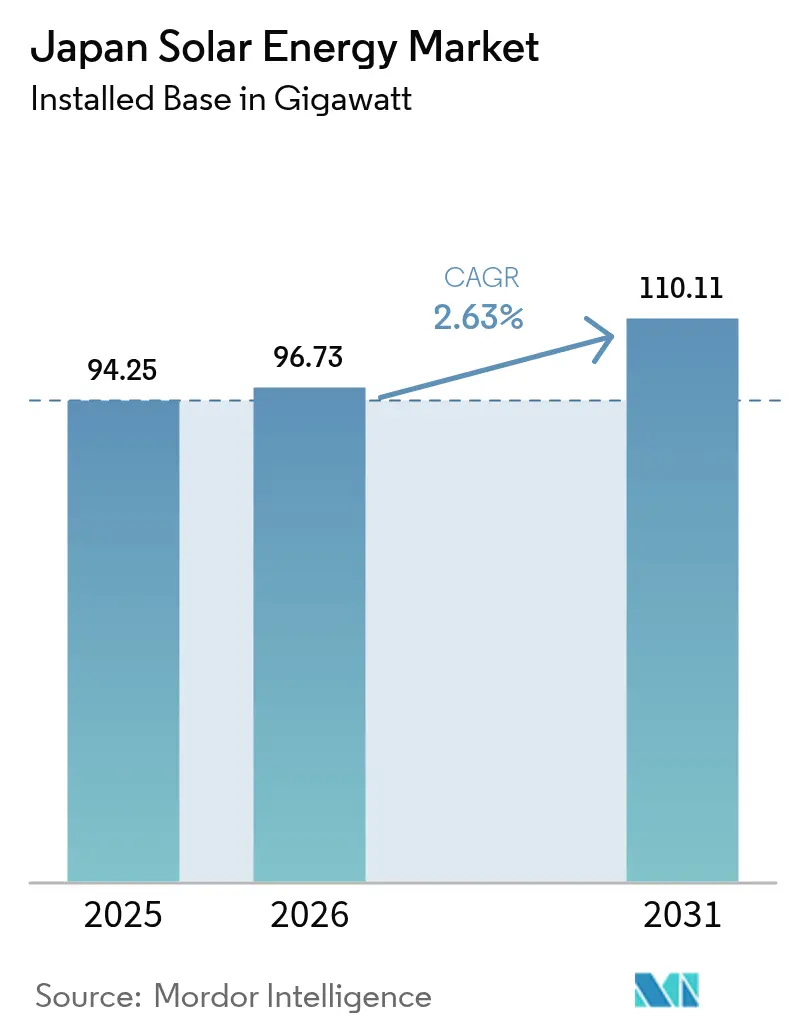

| Marktgröße im Basisjahr (2025) | 94.25 Gigawatt |

| Marktvolumen (2026) | 96.73 Gigawatt |

| Marktvolumen (2031) | 110.11 Gigawatt |

| Wachstumsrate (2026 - 2031) | 2.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Solarenergiemarkts durch ���ϲ�����

Die Größe des japanischen Solarenergiemarkts wurde im Jahr 2025 auf 94,25 Gigawatt geschätzt und soll von 96,73 Gigawatt im Jahr 2026 auf 110,11 Gigawatt bis 2031 wachsen, bei einer CAGR von 2,63 % während des Prognosezeitraums (2026–2031).

Das Wachstum setzt sich auch nach dem Wechsel vom Einspeisevergütungssystem zum Einspeiseprämiensystem fort, das Entwickler dazu anhält, sich an Großhandelspreissignalen zu orientieren, Batteriespeicher zu integrieren und Verbraucherabgaben zu senken.[1]Renewable Energy Institute, "Abgeregelter Strom aus erneuerbaren Energien in Japan," renewableenergyinstitute.org Schnellere Genehmigungsverfahren für Dachanlagen, verbindliche Vorschriften zur Eigenstromerzeugung in Tokio sowie sinkende Modul- und Batteriepreise haben die adressierbare Basis für dezentrale Systeme vergrößert. Der Wettbewerbsdruck ausländischer Hersteller senkt die Hardwarekosten, während inländische Unternehmen die Perowskit-Forschung, die gemeinsame Speicherung und die Energiemanagementsoftware vorantreiben, um Wertschöpfung zu sichern. Der steigende Strombedarf von Rechenzentren und unternehmerische Dekarbonisierungsziele vertiefen den Projektfinanzierungspool durch langfristige Stromabnahmeverträge.

Wichtigste Erkenntnisse des Berichts

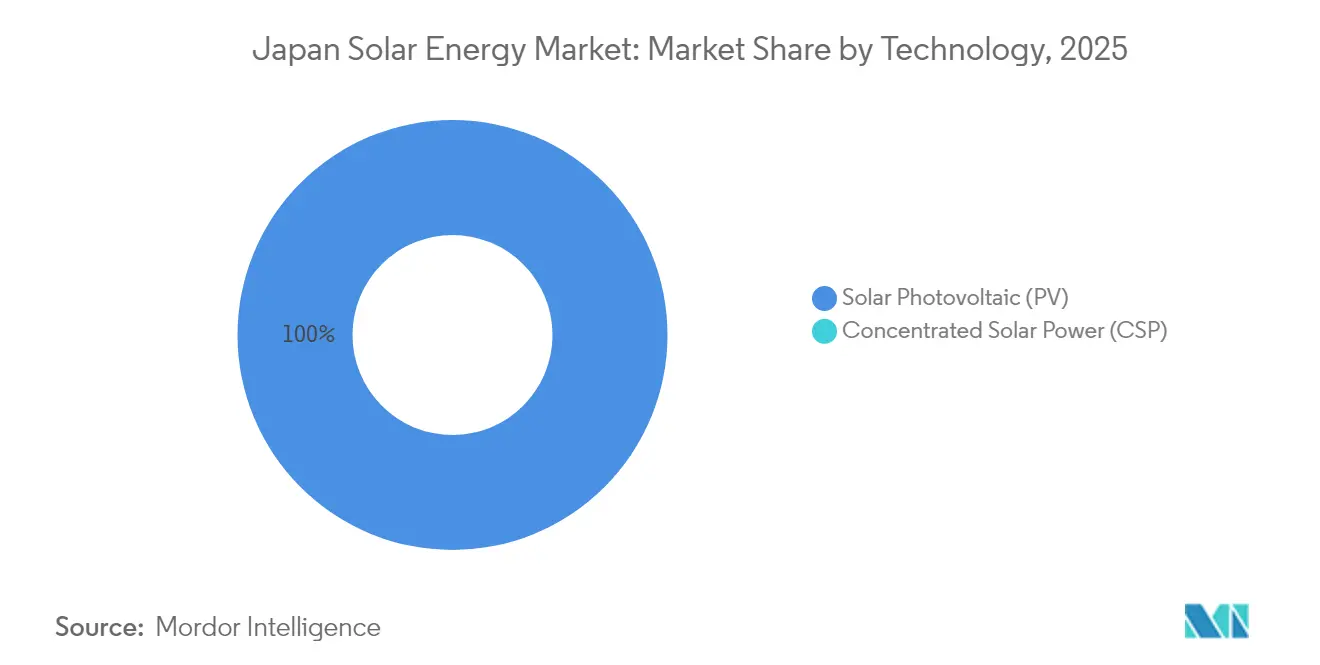

- Nach Technologie hielt Photovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am japanischen Solarenergiemarkt und soll bis 2031 mit einer CAGR von 2,63 % wachsen.

- Nach Netztyp entfielen 96,35 % der Kapazität im Jahr 2025 auf netzgebundene Anlagen, während netzunabhängige Systeme mit einer CAGR von 6,95 % bis 2031 wachsen – dem schnellsten Wachstum aller Segmente.

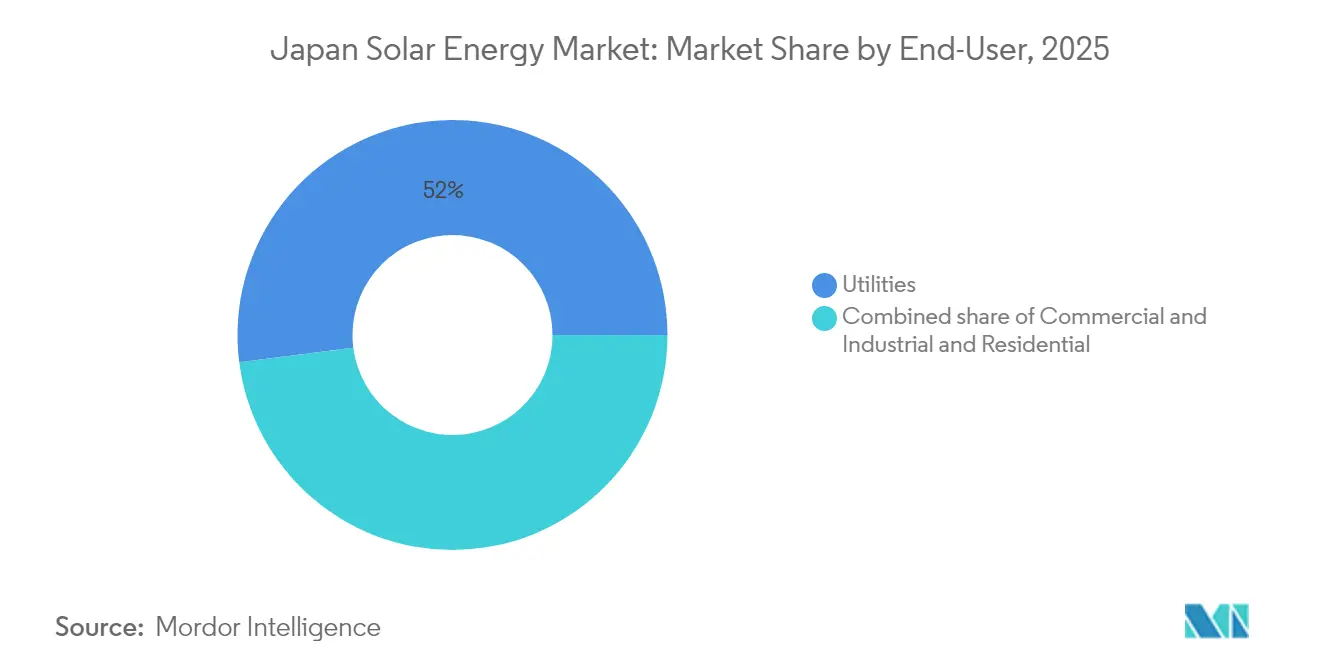

- Nach Endnutzer entfielen 52,02 % der installierten Kapazität im Jahr 2025 auf Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ���; Dach-Photovoltaikanlagen im Wohnbereich sind das am schnellsten wachsende Segment mit einer CAGR von 6,29 % bis 2031.

- Nach Geografie führte Kyushu bei den Installationen mit einem Anteil von 22,74 % am japanischen Solarenergiemarkt im Jahr 2025, ist jedoch dem höchsten Abregelungsrisiko ausgesetzt. Im Gegensatz dazu verzeichnete Tohoku den schnellsten Netzanschlusszyklus und zog 2024 neue Verpflichtungen in Höhe von 2,8 GW an.

- Unter den Unternehmen wurde Shizen Energy nach der Konsolidierung von 758,4 MW an Betriebsanlagen im März 2024 zum größten unabhängigen Stromerzeuger.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Solarenergiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Netto-Null-2050-Fahrplan und Einspeisevergütung → Einspeiseprämiensystem | +0.8% | National, mit höherer Beteiligung an Einspeiseprämiensystem-Ausschreibungen in Tohoku und Kyushu | Mittelfristig (2–4 Jahre) |

| Verbindliche Photovoltaik-Bauvorschriften für Dächer (Tokio, Kanagawa) | +0.5% | Präfekturen Tokio und Kanagawa; mögliche Ausweitung auf Osaka und Aichi | Kurzfristig (≤ 2 Jahre) |

| Sinkende Modul- und Batteriepreise verbessern die internen Renditen von Projekten | +0.6% | National, mit stärkster Auswirkung auf Segmente im �ձ�����ǰ����ܲԲ�������ß���ٲ��� und im Gewerbe- und Industriebereich | Kurzfristig (≤ 2 Jahre) |

| Starker Strombedarf von Rechenzentren treibt Unternehmens-Stromabnahmeverträge an | +0.4% | Großraum Tokio und Osaka; aufkommend in Hokkaido | Mittelfristig (2–4 Jahre) |

| Leichte Perowskit-Photovoltaik erschließt Fassaden und Fahrzeugoberflächen | +0.3% | National, frühe Einführung in der Automobilindustrie (Partnerschaften mit Toyota und Nissan) und in der Gewerbeimmobilienbranche | Langfristig (≥ 4 Jahre) |

| "Solar zum Nulltarif"-Abonnementmodell erschließt Privathaushalte | +0.4% | Städtische Präfekturen (Tokio, Kanagawa, Saitama, Chiba); Ausweitung auf Regionalstädte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netto-Null-2050-Fahrplan und Einspeisevergütung → Einspeiseprämiensystem

Der Wechsel von einer garantierten Vergütung zu einer Prämie über dem Großhandelspreis hat den japanischen Solarenergiemarkt mit der Standard-Strommarktökonomie in Einklang gebracht. Bis Februar 2024 hatte das Einspeiseprämiensystem 1.036 Projekte akkreditiert, darunter 518 MW Solarenergie, was Entwickler dazu veranlasst, Module mit Batterien zu kombinieren, um Spitzenpreisdifferenzen zu nutzen.[2]Vector Renewables, "Datenbank akkreditierter Einspeiseprämiensystem-Projekte," vector-renewables.com Für das Haushaltsjahr 2025 veröffentlichte Regierungsbekanntmachungen bestätigen neue Haushaltslinien für Frühphasen-Solarinvestitionen und signalisieren ein anhaltendes politisches Engagement. Da Entwickler in dispatchierbare Kapazitäten investieren, um Preisrisiken abzusichern, integrieren Projektstrukturen nun Prognosesoftware, virtuelle Kraftwerksfunktionen und Erlöse aus Systemdienstleistungen. Diese Anpassungen sichern die langfristige Wettbewerbsfähigkeit des japanischen Solarenergiemarkts und verringern gleichzeitig die Abhängigkeit von öffentlichen Subventionen.

Verbindliche Photovoltaik-Bauvorschriften für Dächer (Tokio, Kanagawa)

Tokios Vorschrift, dass alle Neubauten über 2.000 m² ab April 2025 Solarmodule umfassen müssen, hat den Ausgangspunkt für den städtischen Bau verändert. Die Einhaltungspflichten liegen beim Bauherrn, nicht beim Endnutzer, was die Logistik vereinfacht und ein Mindestmaß an jährlichen Installationsvolumina sicherstellt. Die parallele städtische Förderung von bis zu 80.000 JPY pro kW unterstützt hocheffiziente Systeme und verbessert die Renditeprofile weiter. Frühe Standortinspektionsdaten zeigen, dass Bauherren die Solarbeschaffung nun in Designabläufe integrieren und die Eigenstromerzeugung in der Hauptstadt zur Normalität wird. Mehrere Präfekturen erarbeiten ähnliche Verordnungen, was auf eine mögliche bundesweite Regulierungskaskade hindeutet, die eine nachhaltige Nachfrage im japanischen Solarenergiemarkt stützen würde.

Sinkende Modul- und Batteriepreise verbessern die internen Renditen von Projekten

Das Überangebot an kristallinen Siliziummodulen hat die Endverbraucherkosten auf 200.000–400.000 Yen pro kW gesenkt, während Lithium-Eisenphosphat-Batterien einem ähnlichen Abwärtstrend folgen. Die Markteinführung von Heimspeichern durch Canadian Solar im Jahr 2024, die speziell für das japanische Netz entwickelt wurden, unterstreicht, wie ausländische Hersteller Skaleneffekte nutzen, um weitere Kostensenkungen zu erzielen. Da Hardware günstiger wird, florieren integrierte Solar-plus-Speicher-Angebote, die es Hausbesitzern und kleinen Unternehmen ermöglichen, Lastspitzengebühren zu reduzieren, überschüssige Energie zu verkaufen und die Resilienz zu verbessern. Die Wirtschaftlichkeit hat sich schneller verbessert als die CAGR-Schlagzahl von 3,35 % vermuten lässt, was die weitverbreitete Einführung im japanischen Solarenergiemarkt stärkt.

Starker Strombedarf von Rechenzentren treibt Unternehmens-Stromabnahmeverträge an

Das Stromwachstum der digitalen Wirtschaft veranlasst Hyperscaler und Hersteller, erneuerbare Kapazitäten durch langfristige Verträge zu sichern. Googles erster 60-MW-Solar-Stromabnahmevertrag in Japan und Apples Lieferantenauflagen zeigen, wie multinationale Beschaffungsstandards in die inländische Industriepraxis übergehen. Stromabnahmevertrag-Vermittler bieten nun einjährige Rollierungsverträge an, die auf kleine und mittlere Unternehmen zugeschnitten sind und den Zugang über Großkunden hinaus erweitern. Diese Abnahmestrukturen reduzieren das Projektrisiko, ziehen günstigere Fremdfinanzierung an und schaffen eine zusätzliche Nachfragesäule im japanischen Solarenergiemarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelung in Kyushu/Hokkaido | -0.6% | Kyushu, Hokkaido; Übertragungsrisiko auf Tohoku, falls Netzausbau verzögert wird | Kurzfristig (≤ 2 Jahre) |

| Knappes Land und strenge Flächennutzungsvorschriften für Freiflächenprojekte | -0.5% | National, akut in den Ebenen von Kanto und Kansai; weniger schwerwiegend in Tohoku und Hokkaido | Mittelfristig (2–4 Jahre) |

| Haftung für Photovoltaik-Abfallmanagement und Anstieg der Recyclingkosten | -0.3% | National, mit frühen Auswirkungen auf Projekte, die ab 2032 das Ende ihrer 20-jährigen Lebensdauer erreichen | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für Hochspannungs-Solar-plus-Speicher-Installationen | -0.4% | National, am akutesten in ländlichen Präfekturen mit alternder Elektrikerbelegschaft | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und Abregelung in Kyushu/Hokkaido

Die Abregelung stieg im Haushaltsjahr 2023 auf 1,76 TWh, wobei Kyushu eine Rate von 6,7 % erreichte, da begrenzte interregionale Verbindungen und unflexible Grundlastkraftwerke wenig Spielraum für Solarspitzen am Mittag lassen. Versorgungsunternehmen erproben KI-basierte Spannungsregelung, die Stabilisierungsaktivierungen um bis zu 70 % reduziert hat und einen technischen Weg nach vorne aufzeigt. Politische Entscheidungsträger erarbeiten auch Regeln für negative Preise und wirtschaftlichen Einsatz, aber die Zeitpläne bleiben ungewiss. Bis die Infrastruktur angepasst ist, müssen Entwickler im japanischen Solarenergiemarkt Batterien hinzufügen, Anlagen neu positionieren oder Erlöseinbußen bei Überangebotsereignissen akzeptieren.

Fachkräftemangel für Hochspannungs-Solar-plus-Speicher-Installationen

Die Beschäftigung im Bausektor ist im vergangenen Jahrzehnt um 20 % gesunken, was zu 350 Insolvenzen im Jahr 2024 beigetragen hat, von denen ein Drittel auf den Baubereich entfiel.[3]PR TIMES, "Insolvenzreport der Baubranche," prtimes.jp Hochspannungs-Solar-plus-Speicher-Projekte benötigen lizenzierte Elektriker, die mit dem Netzschutz vertraut sind, aber die alternde Belegschaft und neue Überstundenbeschränkungen begrenzen das Angebot. Die Regierung plant, die Quoten für ausländische Fachkräfte zu verdoppeln, um strukturelle Engpässe zu beheben, erfordert jedoch Umschulung und kulturelle Integration. Daher investieren Unternehmen im japanischen Solarenergiemarkt in modulare Ausrüstung, werkseitig montierte Gestelle und Augmented-Reality-Anleitungen, um die Arbeitsintensität vor Ort zu senken und die Inbetriebnahmezeiten zu verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik bestätigt die Nicht-Rentabilität konzentrierter Solarenergie

Die Größe des japanischen Solarenergiemarkts für Photovoltaiktechnologie betrug im Jahr 2025 94,25 GW, mit einer CAGR von 2,63 % bis 2031 und einem Segmentanteil von 100,00 %, da konzentrierte Solarenergie kommerziell nicht präsent ist. Monokristalline PERC-Module erreichten eine durchschnittliche Effizienz von 21,5 % und verdrängten weiterhin Polysiliziummodule in Versorgungs- und Gewerbeprojekten. Heterojunction- und Rückkontaktzellen, obwohl zu Premiumpreisen angeboten, gewannen bei �´dz�Բ����ä�ܻ��-Nachrüstungen an Bedeutung, wo Dachfläche knapp ist und Effizienzprämien höhere Kosten rechtfertigen.

Perowskit-Tandemzellen befinden sich an der Innovationsgrenze, wobei ein Konsortium bis 2040 eine inländische Linienkapazität von 20 GW anstrebt, um die Fertigungswettbewerbsfähigkeit zurückzugewinnen. Piloteffizienzen von 15,6 % und eine Gewichtsreduzierung von 60 % erweitern die nutzbaren Montageflächen auf Fassaden und Fahrzeugoberflächen. Die kommerzielle Einführung hängt von der Feuchtigkeitsbeständigkeit ab; beschleunigte Alterungstests zeigen eine um 15 % schnellere Degradation als Silizium unter Küstenbedingungen, was die Verkapselungsforschung und -entwicklung vorantreibt. Inländische Hersteller sehen die Technologie als Weg, den durch überseeische kristalline Silizium-Importe verlorenen Wert zurückzugewinnen, die 68 % des Modulzuflusses im Jahr 2024 ausmachten.

Nach Netztyp: ����ٳ��ܲԲ�����ä�Բ�����e Resilienz nimmt zu, aber netzgebundene Systeme dominieren

Netzgebundene Systeme repräsentierten im Jahr 2025 96,35 % der Kapazität, gestützt durch Einspeiseprämien und Großmarktzugang. ����ٳ��ܲԲ�����ä�Բ�����e Installationen sollen jedoch bis 2031 mit einer CAGR von 6,95 % wachsen – dem schnellsten Wachstum aller Netztypen – und sind ein wichtiger Nutznießer von Katastrophenschutzmandaten, da Erdbeben- und Taifununterbrechungen die Schwachstellen zentralisierter Netze aufgezeigt haben.

Kommunen wie Ishikawa installierten 2024 42 MW eigenständige Mikronetze an Evakuierungszentren und reduzierten damit das Ausfallrisiko für kritische Dienste. Abgelegene Inseln in Okinawa und Kagoshima haben Dieselgeneratoren durch hybride Solar-Batterie-Systeme ersetzt. Yonaguni's 1,2-MW-Anlage hat die Kraftstoffimporte um 680 Kiloliter pro Jahr reduziert und veranschaulicht den wirtschaftlichen Wendepunkt für die Verdrängung fossiler Brennstoffe. Dennoch bleiben netzgebundene Anlagen das Arbeitspferd für Kapazitätszuwächse und profitieren von Skaleneffekten und Markterlösströmen der Japan Electric Power Exchange. Das steigende Abregelungsrisiko drängt netzgebundene Entwickler zu Hybriddesigns, die bei negativen Preisereignissen inselbetriebsfähig sind, was traditionelle Segmentgrenzen verwischt.

Nach Endnutzer: Wohndächer übertreffen Megawatt im �ձ�����ǰ����ܲԲ�������ß���ٲ���

Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ��� machten im Jahr 2025 52,02 % der Größe des japanischen Solarenergiemarkts aus, stehen jedoch vor Landknappheit und einer durchschnittlichen Netzanschlusswarteschlange von 36 Monaten in überlasteten Regionen. Wohnanlagen sollen bis 2031 mit einer CAGR von 6,29 % wachsen, angetrieben durch Solar-Nulltarif-Verträge und Dachvorschriften für Gebäude über 2.000 m². Abonnement-Installateure übernehmen die Investitionskosten und monetarisieren Zertifikate für erneuerbare Energien, sodass Haushalte Stromrechnungen unter den Einzelhandelstarifen festschreiben und kommunale Dekarbonisierungsziele erfüllen können.

Gewerbe- und Industriekäufer wenden sich an langfristige Stromabnahmeverträge, um die Volatilität der Großhandelspreise zu mindern; Microsofts 50-MW-Vereinbarung mit Shizen Energy veranschaulicht, wie investmentgrade-Abnehmer die Finanzierung für Marktprojekte erschließen. Agrivoltaik-Projekte bieten zusätzliche landwirtschaftliche Einnahmen, weisen jedoch eine um 30 % geringere Moduldichte auf, was die Gestehungskosten über 14 JPY/kWh treibt und die Einführung auf Genossenschaften mit Diversifizierungsmandaten beschränkt. Schwimmende Solaranlagen auf Stauseen und Industrieteichen entwickeln sich zu einer Nischenoption im �ձ�����ǰ����ܲԲ�������ß���ٲ���, wo Netzzugang vorhanden, aber Land knapp ist.

Geografische Analyse

Tokio und die benachbarten Präfekturen bilden den größten Knotenpunkt im japanischen Solarenergiemarkt, angetrieben durch strenge Dekarbonisierungsziele, Premiumstrompreise und politische Mandate, die eine Eigenstromerzeugung bei Neubauten vorschreiben. Der 7,1-Milliarden-Yen-Förderungspool der Metropolregierung senkt die Installationshürden für Haushalte weiter. Dichte Lastzentren und etablierte Verteilungsnetze bedeuten auch minimale Übertragungsverluste und nahezu echtzeitigen Eigenverbrauch, was die Projektökonomie verbessert.

Kyushu verfügt über hervorragende Sonneneinstrahlung, kämpft jedoch mit der höchsten Abregelungsrate des Landes von 6,7 %, was Entwickler dazu veranlasst, Batteriesysteme einzubauen, Hybridprojekte zu verfolgen oder neue Bauten zu staffeln, bis geplante Verbindungen realisiert werden. Hokkaido bietet weitläufiges Land für Freiflächenanlagen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� und beherbergt Japans ersten 30-MW-Unternehmens-Stromabnahmevertrag, der einem Rechenzentrumsoperator gewidmet ist, aber begrenzte südwärts gerichtete Netzkapazität begrenzt die Exportmengen. Die Regionen Chubu und Kansai bieten ausgewogene Chancen: Die Industrienachfrage unterstützt Unternehmens-Stromabnahmeverträge, und Netzmodernisierungspiloten wie KI-gestützte Spannungsregelung zeigen, wie Überlastungsrisiken gemindert werden können.

In 36 Präfekturen verbinden 73 "fortgeschrittene Dekarbonisierungsgebiete" erneuerbare Energien, Landwirtschaft und kommunale Revitalisierung in maßgeschneiderten lokalen Energieplänen. Küstendistrikte replizieren Schwimmsolar-Prototypen, um Stauseen und Hafenbecken zu nutzen, während ländliche Präfekturen Agrivoltaik-Rahmen einführen, um landwirtschaftliche Erträge zu erhalten. Diese regionsspezifischen Wege stärken die Breite und Resilienz des Wachstums im japanischen Solarenergiemarkt.

Wettbewerbslandschaft

Der japanische Solarenergiemarkt beherbergt eine Mischung aus inländischen Platzhirschen und kostengetriebenen globalen Marktteilnehmern. Sharp, Kyocera und Panasonic Energy konzentrieren sich auf Premiumsegmente und pflegen starke Kundendienst-Netzwerke, um die Kernkundentreue zu erhalten. LONGi, Trina Solar und JinkoSolar dringen mit größeren Leistungsformaten und aggressiven Rabatten in preissensible Segmente vor. Diese duale Struktur hält den Preisdruck aufrecht und stimuliert gleichzeitig inländische Forschung und Entwicklung, wie etwa Sekisui Chemicals Perowskit-Fahrplan mit dem Ziel der Massenproduktion bis 2027.

Die strategische Investition unterstreicht die wettbewerbliche Neupositionierung. Mitsubishi Electric wird 500 Millionen USD ausgeben, um Siliziumkarbid-Lieferungen zu sichern und die Führungsposition bei Hochspannungsmodulen für Solar- und Speicherwechselrichter zu wahren.[4]Energy Global, "Mitsubishi Electric sichert Siliziumkarbid-Lieferkette," energyglobal.com ENECHANGE, West Holdings und viele Energietechnologie-Startups bieten gebündelte Finanzierungs-, Installations- und Überwachungspakete an, die Serviceerlöse über den anfänglichen Hardwareverkauf hinaus sichern. Partnerschaften verbinden komplementäre Stärken: Kyocera arbeitet mit SolarEdge an Optimierern und SafeDC-Technologie zusammen, während Sungrow mit lokalen Entwicklern an 500-MWh-Batterieprojekten kooperiert, die die Netzflexibilität stärken.

Marktteilnehmer setzen zunehmend auf integrierte Lösungen. Wechselrichter, Batterien, Software und Asset-Management-Dienste konvergieren unter einzelnen Marken, erhöhen die Wechselkosten für Kunden und erschließen höhermargige wiederkehrende Erlösströme. Japanische Unternehmen nutzen vertrauenswürdige inländische Marken und Vertrautheit mit Netzcodes, während internationale Anbieter Skaleneffekte einbringen. Dieses Zusammenspiel prägt ein wettbewerbliches Gleichgewicht, das im japanischen Solarenergiemarkt intensiv, aber technologisch fortschrittlich bleibt.

Marktführer der japanischen Solarenergiebranche

Sharp Corporation

Kyocera Corporation

Panasonic Energy Co.

Canadian Solar Inc.

Trina Solar Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Equinix unterzeichnete einen 30-MW-Stromabnahmevertrag mit einer Laufzeit von 20 Jahren mit Trina Solar Japan Energy für ein Hokkaido-Projekt, das 2028 beginnt.

- Februar 2025: Sungrow und Sun Village kündigten den Einsatz eines 500-MWh-Batteriespeichersystems an, das mit Solarprojekten verbunden ist.

- Dezember 2024: Sekisui Chemical bestätigte Pläne zur Massenproduktion von Perowskit-Solarzellen bis 2027.

- Juni 2024: Obton und GSSG Solar erwarben ein japanisches Solarportfolio mit 117 MW und bekräftigten damit das Interesse ausländischer Investoren.

Berichtsumfang des japanischen Solarenergiemarkts

Solarenergie ist die Umwandlung der in der Sonne vorhandenen Energie und gehört zu den erneuerbaren Energien. Sobald das Sonnenlicht die Erdatmosphäre passiert, besteht es größtenteils aus sichtbarem Licht und Infrarotstrahlung. Solarzellenpaneele werden verwendet, um diese Energie in Strom umzuwandeln. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) ermittelt.

Der Bericht über den japanischen Solarenergiemarkt umfasst:

| Solarstrom mittels Photovoltaik |

| Konzentrierte Solarenergie |

| Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie |

| �´dz�Բ����ä�ܻ�� |

| Solarmodule/Paneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemnebenkomponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarstrom mittels Photovoltaik |

| Konzentrierte Solarenergie | |

| Nach Netztyp | Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endnutzer | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie | |

| �´dz�Բ����ä�ܻ�� | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemnebenkomponenten und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Japans Solarkapazität im Jahr 2026 und wohin entwickelt sie sich?

Japan betreibt im Jahr 2026 96,73 GW und ist auf dem Weg zu 110,11 GW bis 2031, was einer CAGR von 2,63 % über den Zeitraum 2026–2031 entspricht.

Welche Region ist am stärksten von Abregelungsrisiken betroffen?

Kyushu verzeichnet die meisten Abregelungen, mit 223 Tagen erzwungener Leistungsreduzierung im Jahr 2024 aufgrund von Netzüberlastung.

Was treibt das Wachstum von Dach-Photovoltaikanlagen im Wohnbereich nach 2026 an?

Solar-Abonnements zum Nulltarif und verbindliche Dachvorschriften in Tokio und Kanagawa treiben Wohnanlagen mit einer CAGR von 6,29 % voran.

Wie beeinflussen Rechenzentren den Ausbau von Solaranlagen?

Hyperscale-Betreiber in Tokio, Osaka und Hokkaido schließen Multi-MW-Stromabnahmeverträge ab und schaffen eine langfristige Nachfrage nach Solarenergieprojekten am freien Markt.

Welche Technologie könnte die Modulproduktion in Japan grundlegend verändern?

Leichte Perowskit-Tandemzellen, die bis 2040 auf eine inländische Kapazität von 20 GW abzielen, sollen Marktanteile in der Fertigung zurückgewinnen.

Wie streng sind Japans Recyclingvorschriften für Photovoltaikmodule?

Projekte, die nach 2022 in Betrieb genommen wurden, müssen Rückbaubürgschaften hinterlegen und Recyclingquoten erfüllen, was die Investitionskosten um rund 0,03 USD pro Watt erhöht.

Seite zuletzt aktualisiert am: