Japan Power Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

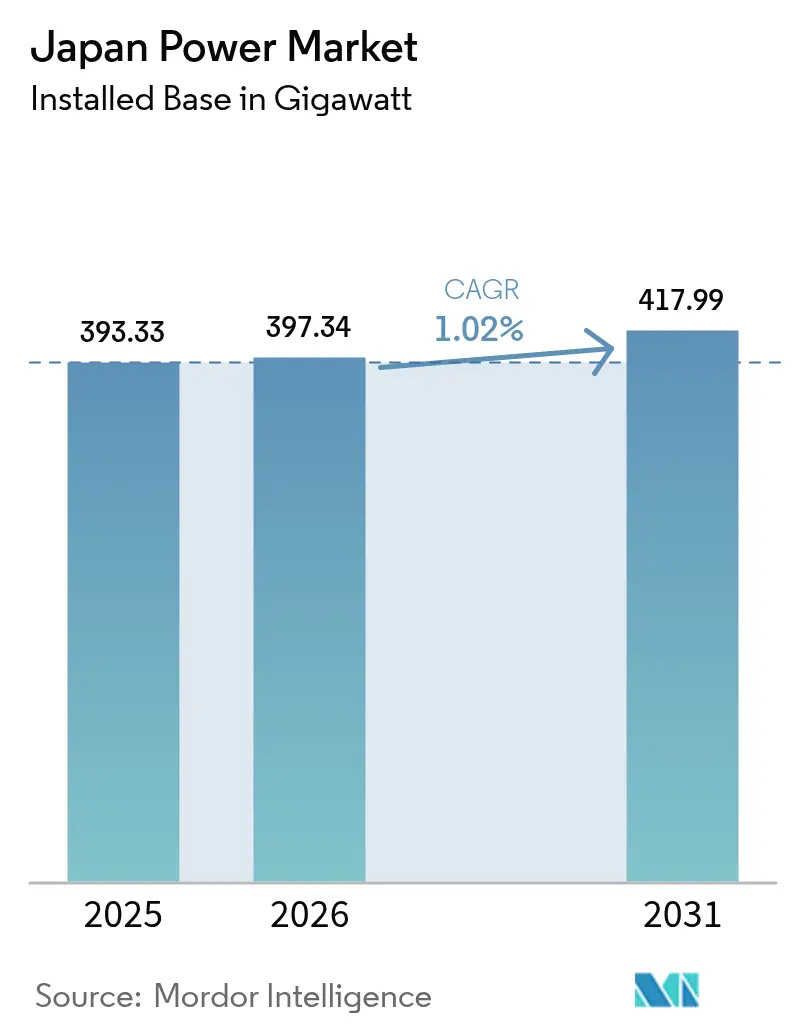

| Marktgröße im Basisjahr (2025) | 393.33 Gigawatt |

| Marktvolumen (2026) | 397.34 Gigawatt |

| Marktvolumen (2031) | 417.99 Gigawatt |

| Wachstumsrate (2026 - 2031) | 1.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Power Marktanalyse von ���ϲ�����

Die Japan Power Marktgröße wird im Jahr 2026 auf 397,34 Gigawatt geschätzt und wächst gegenüber dem Wert von 2025 von 393,33 Gigawatt, wobei die Prognosen für 2031 417,99 Gigawatt zeigen – mit einer CAGR von 1,02 % im Zeitraum 2026–2031.

Stetiges Wachstum auf der Gesamtebene verbirgt strukturellen Wandel: Die Politik lenkt nun das Budget der Grünen Transformation (GX) in Höhe von 1 Billion USD in den Ausbau erneuerbarer Energien, Reaktorneuanläufe und Hochspannungsgleichstromübertragungs (HVDC)-Verbindungen, die die historisch fragmentierten 50-Hz/60-Hz-Netze zu einer einzigen Handelsarena zusammenführen. Sinkende Kosten für Solarmodule (PV), zunehmende Offshore-Windauktionen und der rasante Ausbau netzgekoppelter Batteriespeicher erhöhen den Wettbewerbsdruck auf veraltete Flüssigerdgas (LNG)-Kraftwerke, während Wasserstoff- und Ammoniakbeimischungsversuche das Brennstoffpreisrisiko absichern beginnen. Energy Storage News. Gleichzeitig strebt Japans Kabinett bis 2040 einen Anteil erneuerbarer Energien von 40–50 % und einen Kernkraftanteil von 20 % an, um die Versorgungssicherheit für energieintensive Halbleiter- und Cluster der künstlichen Intelligenz zu gewährleisten. Firmen-Stromabnahmeverträge (PPAs), Datenanalyse durch intelligente Stromzähler und Laststeuerungsprogramme verstärken diese Veränderungen, indem sie die Netzflexibilität in städtischen Ballungsräumen monetarisieren, wo Verbrauchsspitzen trotz rückläufiger Bevölkerungszahlen anhalten.

Wichtigste Erkenntnisse des Berichts

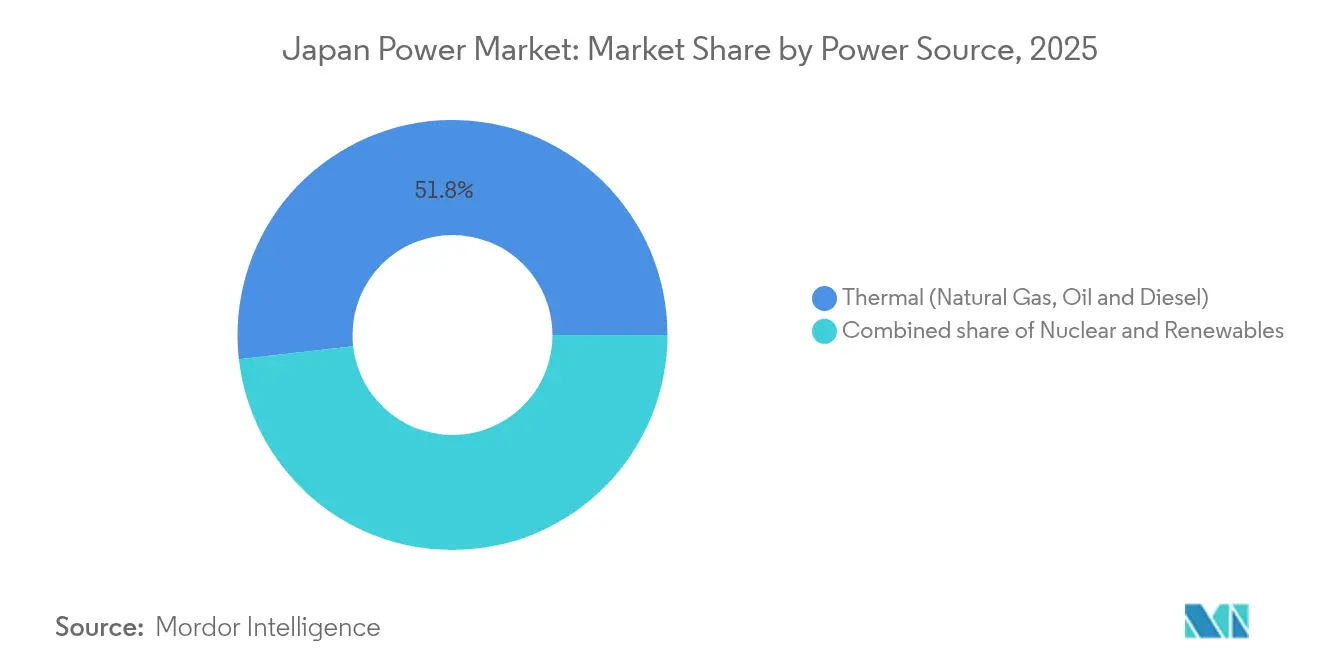

- Nach Energiequelle verzeichneten erneuerbare Energien das stärkste Wachstum mit einer CAGR von 3,72 % bis 2031, während die Wärmeerzeugung im Jahr 2025 einen Japan Power Marktanteil von 51,80 % beibehielt.

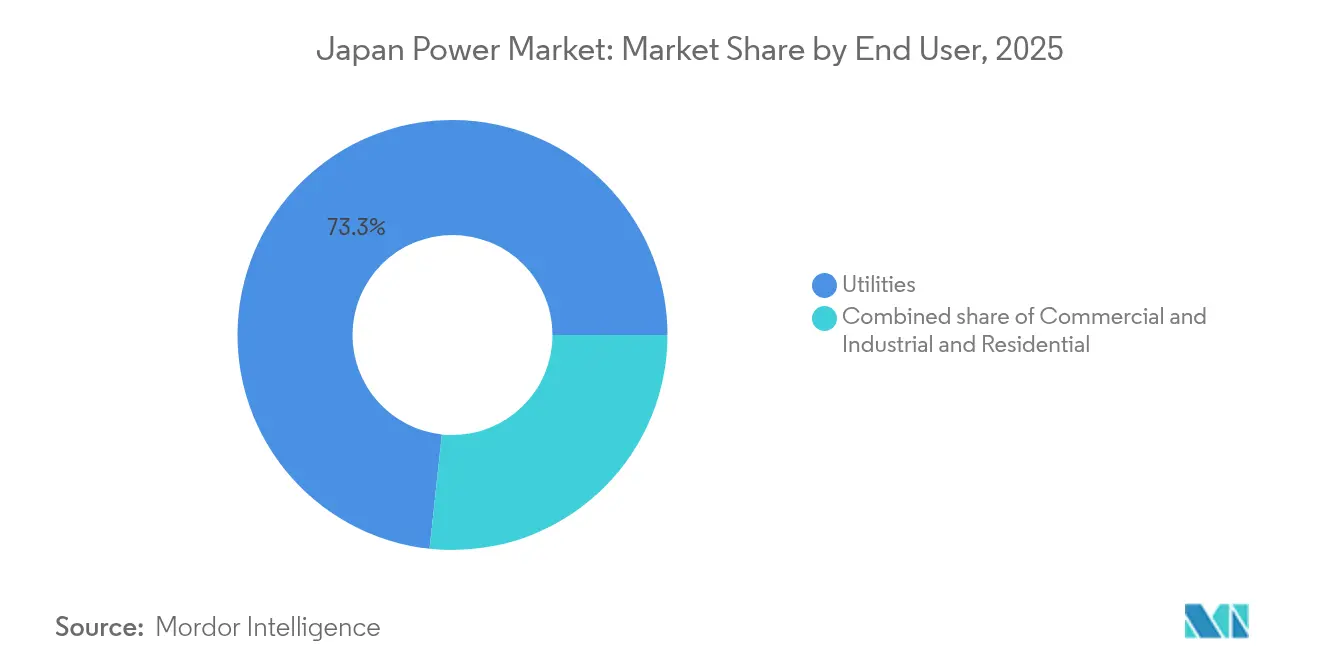

- Nach Endverbraucher kontrollierte das Segment der Versorgungsunternehmen im Jahr 2025 73,30 % der installierten Kapazität, die Wohngebäudeinstallationen wuchsen jedoch am schnellsten mit einer CAGR von 3,65 % auf Basis des Ausbaus von Dach-Solaranlagen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan Power Markttrends und Erkenntnisse

Treiberanalyse der Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rückläufige PV-Modul- und Installationskosten | +0.3% | National, mit frühen Gewinnen in Kyushu, Kanto, Chubu | Mittelfristig (2–4 Jahre) |

| Ausbau der Offshore-Wind-Auktionspipeline | +0.2% | Küstenregionen, insbesondere Hokkaido, Tohoku, Kyushu | Langfristig (≥ 4 Jahre) |

| Wiederstarts von Kernreaktoren im Rahmen der GX-Politik | +0.4% | Kansai, Kyushu, Shikoku mit betriebsbereiten Anlagen | Mittelfristig (2–4 Jahre) |

| Kostensenkungen bei netzgekoppelten Batteriespeichern | +0.2% | Hokkaido, Kyushu für die Integration erneuerbarer Energien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Unternehmens-PPAs aus der Schwerindustrie | +0.1% | Produktionszentren in Kanto, Chubu, Kansai | Kurzfristig (≤ 2 Jahre) |

| Einführung intelligenter Stromzähler und Laststeuerungspotenzial | +0.1% | Städtische Zentren, insbesondere Großraum Tokio | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Rückläufige PV-Modul- und Installationskosten

Die Modulpreise fielen von 17,6 Yen/kWh im Jahr 2018 auf unter 8 Yen/kWh für mehrere Ausschreibungen im Jahr 2024, sodass Solar ohne Subventionen an Großhandelsmärkten wettbewerbsfähig ist.[1]Renewable Energy Institute, "Kostenanalyse der Solarenergie (PV) in Japan 2024," renewable-ei.org Hardware-Deflation und vereinfachte Weichkosten verlagern die Technologie nun von der Einspeisevergütungsabhängigkeit hin zur auktionsbasierten Preisfindung. Diese Kostenkurve ergänzt die Dach- und Agrivoltaik-Installationen, die die Landknappheit umgehen. Hersteller wie Murata sicherten sich 70 MW über virtuelle PPAs, um RE100-Ziele zu erfüllen, und verankern damit die Nachfrage in Industriekorridoren. Mit sinkenden Batteriepreisen verlagern sich Solarspitzen am Mittag zunehmend in die Abendnachfrage, was die Margen von Spitzenkraftwerken untergräbt und die Dynamik des Kapazitätsmarktes neu gestaltet.

Ausbau der Offshore-Wind-Auktionspipeline

Ausschreibungsrunde 3 im Dezember 2024 vergab 1 GW zu 3 JPY/kWh und bestätigte damit die Kostenparität mit konventioneller Erzeugung.[2]White & Case, "Ergebnisse der japanischen Offshore-Wind-Runde 3," whitecase.com Schwimmende Fundamente erschließen tiefere Gewässer und umgehen küstennahe Tiefenbeschränkungen, wobei von JERA geführte Konsortien auf taifunresistente Plattformen setzen. Staatliche Netzreservierungsrichtlinien koordinieren nun Meeresbodenlizenzen mit dem Übertragungsausbau und beseitigen so einen historischen Engpass. Europäische Entwickler transferieren Know-how für raue Umgebungsbedingungen, während japanische Handelshäuser in einem hybriden Modell Projektfinanzierungen bereitstellen und inländische Lieferketten aufbauen. Die Lösung von Konsultationen mit der Fischereiindustrie und Upgrades der Hafeninfrastruktur werden darüber entscheiden, ob der Sektor das Ziel von 10 GW bis 2030 erreichen kann.

Wiederstarts von Kernreaktoren im Rahmen der GX-Politik

Die Genehmigung von 14 Einheiten durch die Nukleare Regulierungsbehörde stellte Auslastungsfaktoren von 80,5 % bis 2024 wieder her und steigerte die jährlichen Brennstoffkosteneinsparungen von Kansai Electric um rund 100 Milliarden JPY gegenüber LNG.[3]World Nuclear News, "Japan startet weitere Reaktoren neu," world-nuclear-news.org Lebenszeitverlängerungen über 60 Jahre hinaus, die 2025 gesetzlich verankert wurden, festigen die Grundlastrolle der Kernkraft neben variablen erneuerbaren Energien. Lokale Genehmigungsprozesse, wie der für das Haushaltsjahr 2025 geplante Wiederstart von Kashiwazaki-Kariwa, erfordern transparente Sicherheitskommunikation und Gewinnbeteiligung. Die Forschung und Entwicklung fortschrittlicher Kleinmodulreaktoren (SMR) wird durch GX-Mittel gefördert, obwohl die kommerziellen Zeitpläne von globalen Demonstrationsnachweisen abhängen.

Kostensenkungen bei netzgekoppelten Batteriespeichern

Japans erste Kapazitätsmarktauktion vergab 1,67 GW an Speicherkapazität und mobilisierte ausländisches Kapital, wie etwa den Plan des in Singapur ansässigen Unternehmens Gurin über 628 Millionen USD für 2 GWh in Hokkaido.[4]Energy Storage News, "Japans erste Kapazitätsmarktauktion vergibt 1,67 GW an Batterien," energystoragenews.com Projekte wie Marubenis 100-MWh-Batterie glätten die Windvariabilität und reduzieren die Abregelung. Erlösstrukturen kombinieren nun Kapazitätszahlungen, Hilfsdienste und Energiearbitrage, während Flussbatteriepilotprojekte längere Laufzeiten und langsameren Kapazitätsverlust versprechen. Speicher bilden auch die Grundlage für Fahrzeug-zu-Netz (V2G)-Programme, da Elektrofahrzeugflotten zunehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| LNG-Preisvolatilität und Importabhängigkeit | -0.2% | National, mit besonderer Betroffenheit thermisch abhängiger Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Onshore-Land für Versorgungssolarkraftwerke | -0.1% | Dicht besiedelte Gebiete in Kanto, Kansai, Chubu | Mittelfristig (2–4 Jahre) |

| Alternde Übertragungsanlagen und Genehmigungsverzögerungen | -0.2% | Ländliche Übertragungskorridore, interregionale Verbindungen | Langfristig (≥ 4 Jahre) |

| Lokaler Widerstand gegen neue Hochspannungsleitungen | -0.1% | Ländliche Gemeinden, ökologisch sensible Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

LNG-Preisvolatilität und Importabhängigkeit

Japan importiert 96 % seiner Energie, sodass LNG-Spot-Anstiege den Day-Ahead-Strompreis einst auf über 1 USD/kWh trieben und die Margen der Versorgungsunternehmen drückten. Obwohl Reaktorneuanläufe den LNG-Verbrauch seit 2014 um 25 % gesenkt haben, besteht eine Restabhängigkeit. Handelshäuser verkaufen nun vertraglich gesicherte Lieferungen ins Ausland weiter, was auf eine strukturelle Nachfrageerosion hindeutet, während Kyushu Electric Beteiligungen an US-Exportterminals anstrebt, um die Volatilität abzusichern. Die Beimischung von Ammoniak oder Wasserstoff wird erprobt, erreicht jedoch noch keinen kommerziellen Maßstab.

Begrenztes Onshore-Land für Versorgungssolarkraftwerke

Megasolar-Projekte stoßen auf Standortschwierigkeiten, da lokaler Widerstand Abholzung mit Erdrutschrisiken verknüpft und Vorhaben wie das ins Stocken geratene Array auf der Insel Ukushima nach einem Jahrzehnt der Verhandlungen verzögert. Agrivoltaik und Dach-PV gewinnen an Boden, stoßen jedoch auf technische Grenzen der Netzaufnahmekapazität. Lokale Bebauungsvorschriften lenken Entwickler zunehmend auf Grenzertragsstandorte mit geringerer Einstrahlung, was die Gestehungskosten nach oben treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien überholen Thermik, während Kernkraft sich erholt

Der Anteil der erneuerbaren Energien an der Japan Power Marktgröße stieg im Jahr 2025 auf 40,05 % und verfolgt bis 2031 eine CAGR von 3,72 %, da Solar- und Offshore-Windkraft schnell skalieren. Solar allein erreichte eine kumulierte installierte Kapazität von 91 GW, gestützt durch niedrige Modulpreise und die Akzeptanz von Händler-PPAs. Offshore-Wind verfügt lediglich über 0,3 GW an betriebsbereiten Anlagen, jedoch über staatlich unterstützte Ziele von 10 GW bis 2030 und bis zu 45 GW bis 2040, womit der Grundstein für das schnellste absolute Wachstum unter allen Energiequellen gelegt ist. Geothermie und Biomasse bleiben aufgrund von Genehmigungsbeschränkungen und importierten Rohstoffkosten Nischen.

Die Wärmeerzeugung verteidigte im Jahr 2025 einen Japan Power Marktanteil von 51,80 %, doch steigende CO₂-Preise und Auflagen zur Ammoniakbeimischung belasten die langfristige Wirtschaftlichkeit. JERAs Pilotprojekt am 4,1-GW-Kohlekraftwerk Hekinan mischt 20 % Ammoniak bei, und die Regierungspolitik strebt eine flächendeckende Einführung bis 2030 an, was 3 Millionen Tonnen jährlicher Importe erfordert. Reaktorneuanläufe haben 2024 826 MW hinzugefügt und werden sich dem Ziel eines 20-%-Erzeugungsanteils annähern, wenn die Zustimmung der Gemeinden verbessert wird. Die Wasserkraft bleibt bei etwa 50 GW weitgehend stagnieren, da neue Stauseestandorte auf Umweltgrenzen stoßen. Insgesamt unterstreichen die sich verschiebenden Anteile, wie sich Investitionen innerhalb des Japan Power Marktes auf emissionsfreie Kapazitäten verlagern.

Nach Endverbraucher: Wohngebäude-Dachsolar treibt Wachstum inmitten der Einzelhandelsliberalisierung

Versorgungsunternehmen kontrollierten im Jahr 2025 73,30 % der Nennleistungskapazität, ihre Dominanz schwindet jedoch, da Wettbewerbshändler Kunden abwerben und dezentrale Energieressourcen florieren. Das Wohngebäudesegment verzeichnete eine CAGR von 3,65 % – die schnellste unter allen Verbrauchergruppen – angetrieben durch Dach-Solar-Kombinationen mit 10-kWh-Batterien, die zeitvariable Tarife nutzen. Eine Abdeckung von 99 % durch intelligente Stromzähler ermöglicht Echtzeit-Preissignale, und Versorgungsunternehmen zahlen Haushalten nun rund 20.000 JPY pro Jahr für die Einbindung ihrer Batterien in virtuelle Kraftwerke.

Gewerbe- und Industrieabnehmer, insbesondere Stahl- und Automobilexporteure, schlossen im Jahr 2024 2,1 GW an Unternehmens-PPAs ab, um sich gegen CO₂-Grenzausgleichskosten abzusichern. Die Verlagerung von Produktionsstätten ins Ausland reduzierte die nationale Industrielast um 2 %, doch das Wachstum von Rechenzentren glich die Verluste aus, indem 500 MW erneuerbarer Energien für Verarbeitungslasten der künstlichen Intelligenz vertraglich gesichert wurden. Da sich das Endverbraucherprofil diversifiziert, müssen Anlageneigentümer und Händler Tarifstrukturen, Speicherangebote und Grünstromportfolios anpassen, um im sich wandelnden Japan Power Markt die Marge zu erhalten.

Geografische Analyse

Hokkaido und Tohoku beherbergen rund 35 % des Onshore- und Offshore-Windpotenzials, leiden jedoch unter den längsten Netzanschlusswartezeiten, die sich erst entspannen, sobald die 900-MW-HVDC-Verbindung 2028 in Betrieb geht. Zentral-Honshu, das den industriellen Chubu-Korridor umfasst, ist stark auf LNG-befeuerte Grundlastkraftwerke angewiesen und trägt daher das größte Brennstoffpreisrisiko, wenn sich die globalen Gasmärkte anspannen. Kyushu verfügt über die höchste Solardurchdringung des Landes – im Jahr 2024 wurden 20 % der Spitzennachfrage überschritten – was die Betreiber zwingt, die Mittagsproduktion zu drosseln, sofern keine Batteriespeicher zur Verfügung stehen.

Die Region Kansai profitiert überproportional von Reaktorneuanläufen: Sieben Reaktoren von Kansai Electric liefern kostengünstigen Grundlaststrom, der Wettbewerbshändler unterbietet und Kunden aus benachbarten Netzen abzieht. Shikoku und Chugoku sind Nettoimporteure von Strom und auf regionsübergreifende Durchleitung angewiesen, um Nachfragespitzen auszugleichen. Südliche Küstenpräfekturen wie Nagasaki und Kagoshima erproben jeweils schwimmende Windkraft und Inselnetze (Microgrids), was regionsspezifische Dekarbonisierungswege verdeutlicht. Insgesamt prägen regionale Unterschiede in Ressourcenausstattung, Netzkapazität und Brennstoffabhängigkeit die Investitionsflüsse innerhalb des Japan Power Marktes.

Wettbewerbslandschaft

Japans Sektor weist eine moderate Konzentration auf; die fünf größten Versorgungsunternehmen kontrollieren rund 65 % der installierten Kapazität, während die Liberalisierung es über 700 Einzelhandelslizenznehmer ermöglicht, um Gewerbe- und Haushaltskunden zu konkurrieren. JERA, aus den Wärmekraftwerksanlagen von TEPCO und Chubu Electric hervorgegangen, dominiert die LNG-Kapazität und positioniert sich nun durch wasserstofftaugliche Turbinen und eine 1-GW-Schwimmwindpipeline als Vorreiter der Dekarbonisierung.

Regionale Bestandsanbieter reagieren, indem sie Erzeugung, Verteilung und Einzelhandel in integrierte Servicepakete bündeln, ergänzt durch Smart-Home-, Elektrofahrzeuglade- und CO₂-Kompensations-Add-ons. Technologielieferanten wie Toshiba Energy Systems & Solutions werden in Mutterstrukturen reintegriert, um den Vertrieb von Turbinen, Batterien und Leistungselektronik vor Veräußerungsfristen zu straffen. Internationale Marktteilnehmer konzentrieren sich auf Nischenflexibilitätslösungen: Enel X aggregierte 1 GW an Laststeuerungskapazität, während Ørsted mit Marubeni für EPC-Dienstleistungen im Bereich Offshore-Wind kooperiert.

Handelshäuser – Mitsubishi, Sumitomo, Itochu – nutzen ihre Projektfinanzierungsstärke und ihr internationales Windkraft-Know-how, um die Wertschöpfungskette in der Anlageneigentümerschaft aufzusteigen. Ausrüstungshersteller wie Hitachi Energy und Mitsubishi Electric Corporation intensivieren den Wettbewerb bei HVDC-Konvertern und gasisolierten Schaltanlagen (GIS) für Frequenzverbindungsprojekte. Zunehmender Preisdruck im Einzelhandelsegment drängt Bestandsanbieter dazu, regulierte Renditen durch Netzmodernisierungsinvestitionen statt durch Warenverkauf zu erzielen.

Marktführer der Japan Power Branche

Tokyo Electric Power Company Holdings (TEPCO)

Kansai Electric Power Company

Chubu Electric Power

JERA Co., Inc.

Electric Power Development Co. (J-POWER)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Daigas Energy startete einen 549,5-kW-Onsite-PPA bei Kitagawa Iron Works, der 20 Jahre lang eine 100-prozentige Versorgung mit erneuerbarer Energie garantiert und jährlich 265 t CO₂ einspart.

- Mai 2025: Toyo Carbon und Tess Engineering unterzeichneten Japans größten industriellen Onsite-PPA für 20-MW-Solar, der ab 2027 jährlich 26,68 Millionen kWh liefert.

- April 2025: Toshiba kündigte die Integration seiner Sparte Energy Systems & Solutions in das Mutterunternehmen bis April 2026 an, um den Betrieb zu straffen.

- März 2025: TEPCO plante den Wiederstart des Reaktors Kashiwazaki-Kariwa für das Haushaltsjahr 2025, was die Erträge potenziell um jährlich 100 Milliarden JPY steigern könnte.

Berichtsumfang des Japan Power Marktes

Die Stromerzeugung aus verschiedenen Quellen wie fossilen Brennstoffen, erneuerbaren Energien und Kernkraft sowie die Übertragung und Verteilung von Strom an den Endverbraucher bilden den Energiemarkt. Der japanische Energiemarktbericht umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse & Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan Power Markt heute?

Die installierte Kapazität erreichte im Jahr 2026 397,34 GW und soll bis 2031 auf 417,99 GW steigen.

Was treibt nach 2024 neue Kapazitätszubauten in Japan an?

Offshore-Windauktionen, niedrigere Solarmodulkosten und netzgekoppelte Batteriespeicher bilden zusammen die Grundlage für das meiste Wachstum nach 2024.

Wie schnell gewinnen erneuerbare Energien Marktanteile gegenüber der Wärmekraft?

Erneuerbare Energien wachsen bis 2031 mit einer CAGR von 3,72 %, während der Wärmeanteil von 51,80 % im Jahr 2025 unter CO₂-Preisdruck abnimmt.

Warum sind Unternehmens-PPAs in Japan wichtig?

Stahl-, Automobil- und Halbleiterexporteure schlossen im Jahr 2024 2,1 GW an PPAs ab, um sich gegen CO₂-Grenzzölle abzusichern und langfristige Strompreise festzuschreiben.

Welche Übertragungsaufrüstungen sind zur Unterstützung neuer Offshore-Windkraft geplant?

Eine 200 Millionen USD teure, 900-MW-HVDC-Verbindung zwischen Hokkaido und Honshu, die für 2028 geplant ist, wird die Netzüberlastung verringern und 4 GW an in der Warteschleife befindlichen Windprojekten freischalten.

Wie sieht die Wirtschaftlichkeit von Batteriespeichern nach 2024 aus?

Versorgungsmaßstäbige Lithium-Ionen-Systeme zu 150 USD pro kWh machen Vier-Stunden-Batterien rentabel, und Kapazitätsmarktzahlungen stärken nun die internen Renditen (IRRs) der Projekte.

Seite zuletzt aktualisiert am: