Marktgröße und Marktanteil für nukleare Bildgebung in Japan

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

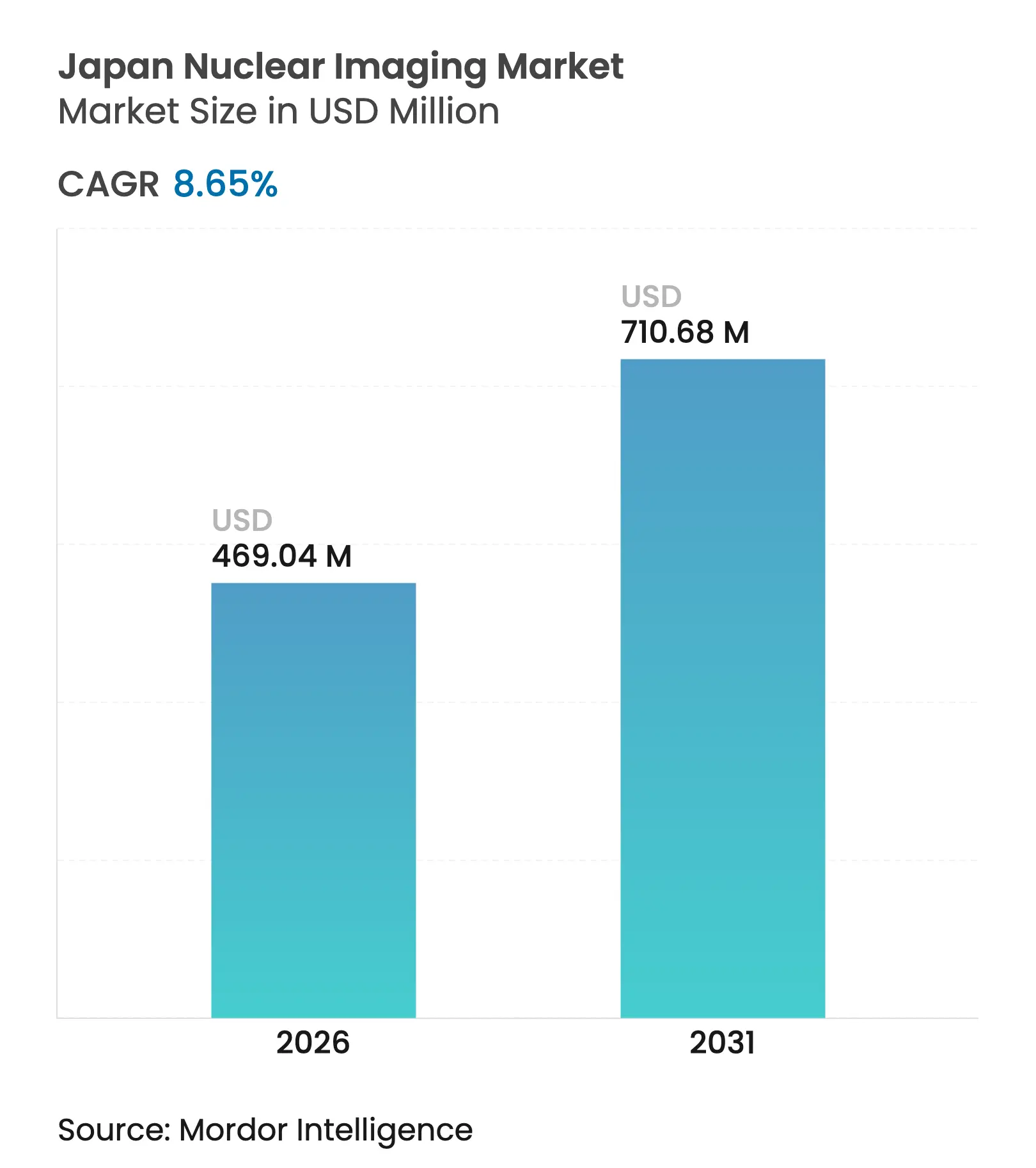

| Marktgröße im Basisjahr (2025) | 431.71 Millionen US-Dollar |

| Marktgröße (2026) | 469.04 Millionen US-Dollar |

| Marktgröße (2031) | 710.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.65% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nukleare Bildgebung in Japan von ���ϲ�����

Die Marktgröße für nukleare Bildgebung in Japan wird im Jahr 2026 auf USD 469,04 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 431,71 Millionen, mit Prognosen für 2031 von USD 710,68 Millionen, was einem Wachstum von 8,65 % CAGR über den Zeitraum 2026–2031 entspricht. Japans gut finanziertes universelles Krankenversicherungssystem, die rasche Bevölkerungsalterung und die umfangreiche installierte Basis an SPECT- und PET-Scannern machen es zur weltweit am dichtesten ausgestatteten diagnostischen Bildgebungsumgebung. Staatliche Anreize, die Ausgaben für die grüne Transformation mit der inländischen Isotopenproduktion verknüpfen, kombiniert mit der Krankenhausnachfrage nach KI-gestützten Workflow-Tools, treiben stetige �ұ��ä�ٱ�aufrüstungen voran[1]Quelle: Ministerium für Wirtschaft, Handel und Industrie, „Überarbeitung sektorspezifischer Investitionsstrategien”, meti.go.jp . Die strategische Konsolidierung, die durch die vollständige Übernahme von Nihon Medi-Physics durch GE HealthCare hervorgehoben wird, verändert die Lieferantenmacht und beschleunigt die lokale Innovation im Bereich Radiopharmazeutika. Gleichzeitig eröffnen Durchbrüche bei Isotopen für die Alpha-Partikel-Therapie und Algorithmen zur Rekonstruktion mittels Deep Learning neue Einnahmequellen in der Präzisionsonkologie, die den Erstattungsdruck bei konventionellen SPECT-Herzstudien ausgleichen.

Wichtigste Erkenntnisse des Berichts

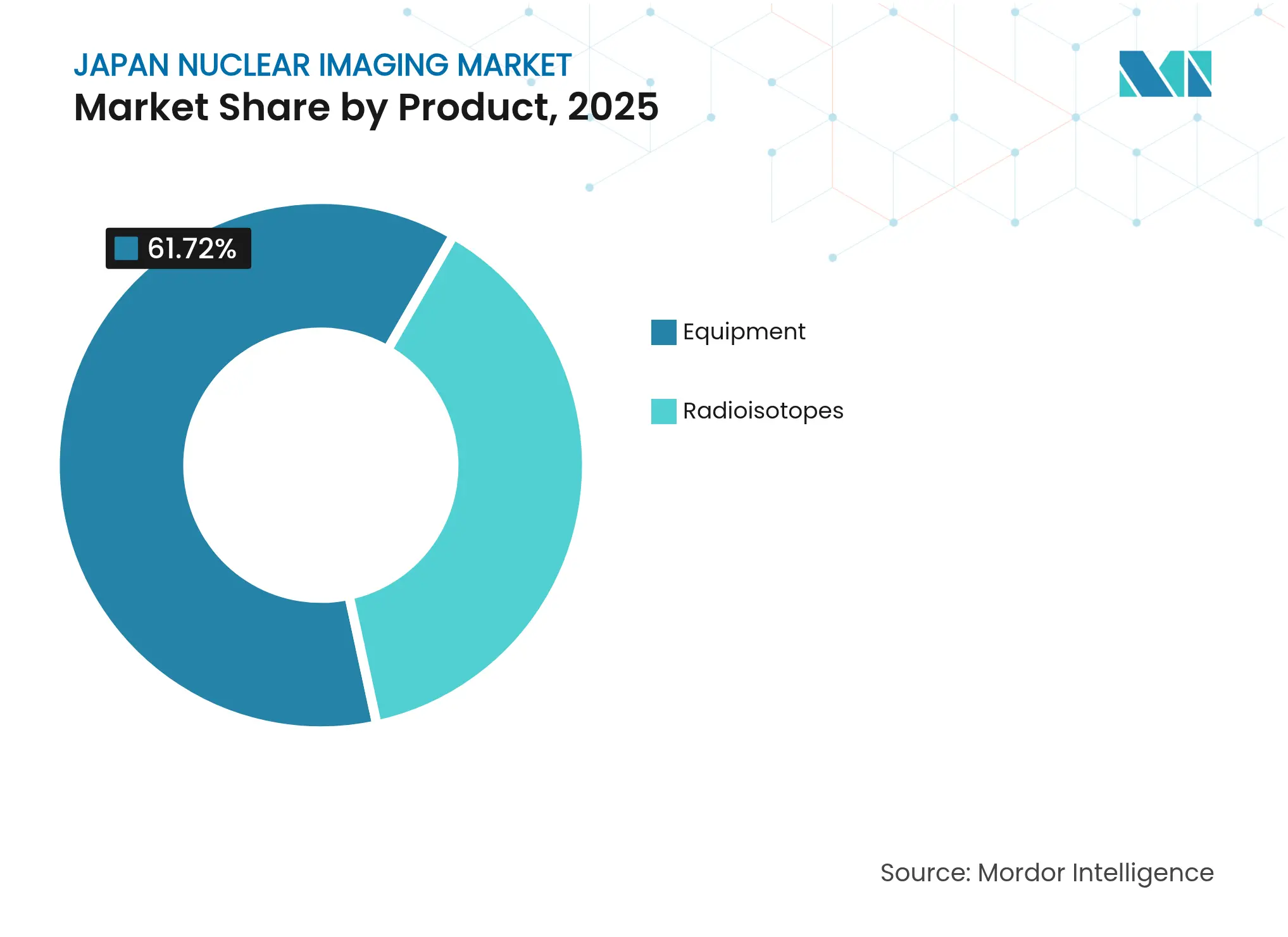

- Nach Produkt hielt �ұ��ä�ٱ� im Jahr 2025 einen Marktanteil von 61,72 % am japanischen Markt für nukleare Bildgebung, während Radioisotope bis 2031 voraussichtlich mit einem CAGR von 9,35 % wachsen werden.

- Nach Anwendung führte Kardiologie im Jahr 2025 mit einem Umsatzanteil von 36,35 %; Neurologie wird voraussichtlich bis 2031 mit einem CAGR von 9,78 % expandieren.

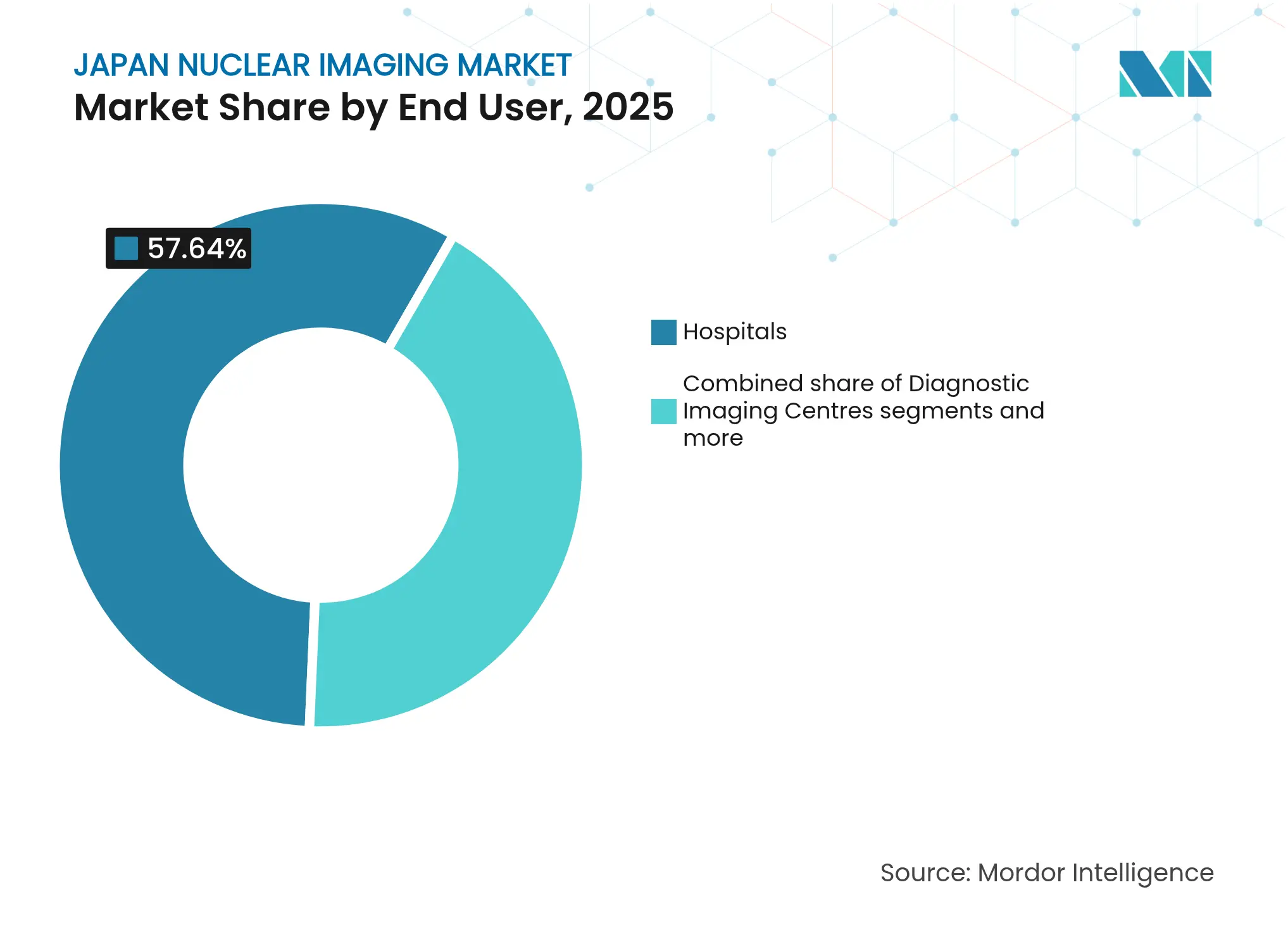

- Nach Endnutzer entfielen im Jahr 2025 57,64 % der Marktgröße für nukleare Bildgebung in Japan auf ���������Գ�ä�ܲ����, während diagnostische Bildgebungszentren mit einem CAGR von 10,38 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur nuklearen Bildgebung in Japan

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen in der alternden Bevölkerung | +2.1% | National, konzentriert in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Ausweitung der Versicherungsdeckung für fortschrittliche Bildgebung | +1.8% | National, mit Vorteilen für ländliche Präfekturen | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung für theranostische Isotopenproduktionskapazitäten | +1.5% | National, mit Schwerpunkt auf Forschungszentren in Fukushima und Osaka | Langfristig (≥ 4 Jahre) |

| Integration KI-basierter Rekonstruktionsalgorithmen zur Verbesserung der Bildqualität | +1.2% | National, frühe Einführung in Universitätskrankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Begleitdiagnostika in der Präzisionsonkologie | +1.4% | National, konzentriert in Krebszentren | Mittelfristig (2–4 Jahre) |

| Rasche Einführung ambulanter Bildgebungszentren | +0.9% | Städtische Gebiete, Ausweitung auf Vorstadtmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen in der alternden Bevölkerung

Japan zählt nun mehr als 36 Millionen Einwohner im Alter von 65 Jahren oder älter, was eine anhaltende Nachfrage nach nuklearkardiologischen Untersuchungen zur Bewertung der myokardialen Perfusion mit Technetium-99m-Agenzien antreibt. ���������Գ�ä�ܲ���� priorisieren hochempfindliche SPECT/CT-Aufrüstungen zur Erkennung subklinischer Ischämie bei asymptomatischen Senioren, eine Entwicklung, die mit der Datenbank der Japanischen Radiologischen Gesellschaft übereinstimmt, die rund 500 Millionen de-identifizierte Bilder für das KI-Training enthält. Deep-Learning-Rekonstruktionstools verkürzen die Aufnahmezeiten, senken die Patientendosis bei gleichzeitiger Aufrechterhaltung der Auflösung und verbessern den Durchsatz in überlasteten städtischen Einrichtungen. Die staatliche Politik zur Förderung wertbasierter Radiologie festigt die funktionelle Bildgebung weiter als Standarduntersuchung vor kostenintensiven interventionellen Eingriffen. Der demografische Effekt schafft daher langfristig eine Volumenuntergrenze für SPECT-Herzdienstleistungen trotz konkurrierender CT-Angiographietechnologien.

Ausweitung der Versicherungsdeckung für fortschrittliche Bildgebung

Im April 2025 erweiterte das Ministerium für Gesundheit, Arbeit und Soziales die Erstattung für Florbetapir-18F-Amyloid-PET von der diagnostischen Anwendung auf die Überwachung nach der Behandlung der Alzheimer-Therapie, wodurch die Eigenkosten gesenkt und Einrichtungen zur Installation zusätzlicher PET-Kapazitäten angeregt wurden. Ähnliche Deckungsänderungen werden für PSMA-gezielte Tracer und theranostische Agenzien geprüft, was einen Erstattungsweg signalisiert, der die Früherkennung mit der langfristigen Kosteneindämmung verknüpft. Ländliche Präfekturen profitieren überproportional, da die erweiterte Deckung die Reisekosten zu ���������Գ�ä�ܲ����n in Ballungsräumen ausgleicht. Versicherer knüpfen auch höhere Scangebühren an die Einhaltung KI-gestützter Dosisreduzierungsprotokolle, was die Einführung fortschrittlicher Rekonstruktionssoftware fördert. Infolgedessen lenkt die Zahlerrichtlinie Kaufentscheidungen zunehmend auf hybride PET/MRT-Systeme und KI-fähige SPECT-Kameras.

Staatliche Förderung für theranostische Isotopenproduktionskapazitäten

Post-Fukushima-Revitalisierungszuschüsse subventionieren nun inländische Zyklotron- und supraleitende Beschleunigerprojekte, die Astatin-211 und Actinium-225 für die gezielte Alpha-Therapie herstellen. Der supraleitende Elektronenbeschleuniger RiSA erreichte im Juni 2025 einen Gradienten von 5 MV/m, ein Meilenstein auf dem Weg zur lokalen Massenproduktion von Actinium-225 bis 2027. Parallele Bemühungen an der Universität Osaka und der Universität Hiroshima unterstützen Phase-I/II-Studien, die darauf abzielen, refraktäre ����������ü����n- und Gliomtumoren mit Alpha-Emittern zu behandeln. Diese Investitionen verringern die Abhängigkeit von der globalen Mo-99-Volatilität, stärken die Versorgungsunabhängigkeit und positionieren Japan als Exporteur hochwertiger theranostischer Isotope.

Integration KI-basierter Rekonstruktionsalgorithmen zur Verbesserung der Bildqualität

Canon Medicals Aquilion ONE/INSIGHT CT und GEs Omni Legend PET/CT verwenden Deep-Learning-Pipelines, die die Aufnahmezeit um 50 % verkürzen und gleichzeitig die Kontrastwiederherstellung verbessern. Ein 50-schichtiges 3D-ResNet-Modell schätzt nun Centiloid-Scores aus Amyloid-PET ohne MRT-Koregistrierung, ein Schritt, der die Demenzvorsorge auf Gemeinschaftskliniken ausweiten kann. KI-gesteuerte Rauschreduzierungsfilter ermöglichen es Technikern, die Radiopharmaka-Dosis zu halbieren, ein wertvoller Vorteil angesichts von Isotopenversorgungsengpässen. Frühe Anwender – vorwiegend Universitätskrankenhäuser – berichten von Durchsatzgewinnen, die die Softwarelizenzgebühren innerhalb von zwei Jahren ausgleichen. Anbieter betten daher KI-Module auf Firmware-Ebene ein, um kostenbewusste regionale medizinische Zentren anzusprechen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an Mo-99 durch Störungen in der globalen Lieferkette | -1.6% | Globale Auswirkungen auf Japans importabhängige Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Hürden für Zyklotron-Installationslizenzen | -1.1% | National, insbesondere ländliche und kleinere Einrichtungen betreffend | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch schnelle CT/MRT-Fortschritte, die SPECT-Erstattungen reduzieren | -0.8% | National, konzentriert in wettbewerbsintensiven städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben, die die Einführung in ländlichen Präfekturen einschränken | -0.7% | Ländliche und halbstädtische Gebiete mit begrenzten Gesundheitsbudgets | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Chronischer Mangel an Mo-99 durch Störungen in der globalen Lieferkette

Mehr als 85 % der nuklearmedizinischen Scans in Japan sind auf Technetium-99m angewiesen, doch das Mutterisotop Mo-99 wird hauptsächlich aus alternden ausländischen Reaktoren bezogen, die ungeplante Ausfälle erleiden. Importverzögerungen zwingen ���������Գ�ä�ܲ����, Eingriffe umzuplanen und die Nachfrage auf CT oder MRT umzuleiten, was die SPECT-Auslastung senkt. Forschungszyklotrone haben die Protonenbestrahlung von natürlichem Molybdän zur Herstellung von trägerfreiem Technetium-99m validiert, doch die Skalierung bleibt kapitalintensiv. Das Übergangsrisiko treibt Masseneinkaufsallianzen unter großen Krankenhausgruppen voran und unterstützt das staatliche Interesse an inländischen Isotopenanlagen.

Strenge regulatorische Hürden für Zyklotron-Installationslizenzen

Die QMS-Überarbeitung der PMDA aus dem Jahr 2024 fügte Dokumentation zu Strahlenschutz, Abfallmanagement und ISO-13485-Ausrichtung hinzu, wodurch sich die durchschnittliche Zyklotron-Lizenzierung auf 24 Monate verlängerte[2]Quelle: PMDA, „Überarbeitung der japanischen Anforderungen an das Qualitätsmanagementsystem für Medizinprodukte”, pmda.go.jp . Kleinere ländliche ���������Գ�ä�ܲ���� geben Installationspläne häufig auf, was die geografische Konzentration der nuklearen Bildgebung in großen Ballungsräumen verstärkt. Während eine strenge Aufsicht das öffentliche Vertrauen aufrechterhält, erhöht sie die Eintrittsbarrieren für aufstrebende theranostische Start-ups. Große Gesundheitsgruppen nutzen diese Asymmetrie, indem sie Mengenrabatte mit Anbietern aushandeln und Überweisungsströme aus unterversorgten Regionen abschöpfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Dominanz der �ұ��ä�ٱ� steht vor PET-Innovation

�ұ��ä�ٱ� machten im Jahr 2025 61,72 % des Marktanteils für nukleare Bildgebung in Japan aus, was die fest verankerte Rolle der Modalität bei routinemäßigen Kardiologie- und Knochenverfahren unterstreicht. Die installierte Basis des Segments profitiert von vergleichsweise niedrigen Kapitalkosten, umfangreichem Techniker-Know-how und vielseitiger Isotopenchemie. Moderne Cadmiumzinktellurid-Detektoren verbessern die Energieauflösung und verkürzen die Scanzeiten – Merkmale, die die SPECT-Relevanz gegenüber PET-Konkurrenten aufrechterhalten. Anbieter bündeln KI-gestützte Dosisoptimierungssoftware, um sich an den Dosisgrenzwertregeln der Versicherer auszurichten und Ersatzverkaufszyklen zu stärken.

Radioisotope, obwohl sie nur einen kleinen Bruchteil der �ұ��ä�ٱ�einheiten ausmachen, werden bis 2031 voraussichtlich einen CAGR von 9,35 % verzeichnen, den schnellsten im Modalitätsmix. Die klinische Akzeptanz beschleunigt sich in Neurologie- und Onkologiezentren, wo die gleichzeitige metabolische und Weichteilbildgebung die Läsionscharakterisierung verbessert. Shimadzus FDA-zugelassenes BresTome-Time-of-Flight-PET-Gerät markiert Japans Innovationsschub in die organspezifische Bildgebung. Auf der Radioisotopenseite behält Technetium-99m die Volumenführerschaft, doch Fluor-18-Tracer wachsen rasch, da die Zyklotronkapazität zunimmt. Aufkommende Alpha-Emitter wie Astatin-211 versprechen differenzierte Therapeutika und positionieren �ұ��ä�ٱ�anbieter für den Querverkauf von abgeschirmten Heißzellen und theranostischer Workflow-Software. Folglich zeigt der japanische Markt für nukleare Bildgebung eine doppelte Entwicklung: hochvolumige SPECT-Installationen in regionalen Zentren und Premium-PET/MRT-Suiten in Tertiärkrankenhäusern.

Nach Anwendung: Führungsposition der Kardiologie durch Wachstum der Neurologie herausgefordert

Kardiologie hielt im Jahr 2025 36,35 % des japanischen Marktes für nukleare Bildgebung aufgrund langjährig etablierter Erstattungscodes und starker Vertrautheit der Ärzte mit Perfusionsprotokollen. Neue SPECT/CT-Kameras, die Untersuchungen in unter 10 Minuten ermöglichen, helfen Kardiologielaboren, wachsende ambulante Fallzahlen zu bewältigen. Neurologieanwendungen werden jedoch bis 2031 voraussichtlich mit einem CAGR von 9,78 % steigen, angetrieben durch Erweiterungen der Amyloid- und Tau-PET-Erstattung und einer rasch alternden Bevölkerung.

KI-Modelle quantifizieren nun die Beta-Amyloid-Last ohne MRT-Koregistrierung, was die Scankosten und -zeiten weiter senkt. Onkologie bleibt das dynamischste bereichsübergreifende Feld, da theranostische Agenzien Bildgebung mit dem Therapieansprechen verknüpfen; PSMA-gezieltes PET für Prostatakrebs veranschaulicht diese enge diagnostisch-therapeutische Rückkopplungsschleife. ����������ü����n- und Knochenscans behalten einen stabilen Anteil, aber begrenztes Wachstum und wirken als Nachfrageausgleich bei Isotopenengpässen.

Nach Endnutzer: Diagnostische Zentren stören die Dominanz der ���������Գ�ä�ܲ����

���������Գ�ä�ܲ���� beherrschten im Jahr 2025 57,64 % der Marktgröße für nukleare Bildgebung in Japan und nutzten integrierte elektronische Patientenaktennetzwerke und chirurgische Unterstützung, um komplexe Fälle zu übernehmen. Dennoch werden unabhängige diagnostische Bildgebungszentren bis 2031 einen CAGR von 10,38 % verzeichnen, angetrieben durch Reformen der ambulanten Preisgestaltung und der Patientenpräferenz für kürzere Wartezeiten. Das dedizierte PET-CT-Gerät des Kirishima City Medical Center veranschaulicht den Trend zu gemeindebasierten Krebsvorsorgediensten. ���������Գ�ä�ܲ���� reagieren, indem sie Bildgebungstöchter ausgliedern und Scanner in ambulanten Einkaufszentren ansiedeln.

Akademische Einrichtungen, obwohl kleiner in Bezug auf den Umsatz, verankern weiterhin klinische Studien, die neuartige Isotope wie Kupfer-64-ATSM validieren, und stärken Japans Status als Zentrum für translationale Forschung. Das Nebeneinander von ���������Գ�ä�ܲ����n mit mehreren Scannern und agilen Bildgebungszentren diversifiziert die Beschaffungskanäle für �ұ��ä�ٱ�hersteller und erweitert den Patientenzugang.

Geografische Analyse

Die Marktdurchdringung für nukleare Bildgebung in Japan ist in den Korridoren Tokio, Osaka und Nagoya am höchsten, wo Tertiärkrankenhäuser PET/MRT-Scanner der nächsten Generation frühzeitig einführen und als Referenzstandorte für die regionale Verbreitung fungieren. Die Dominanz der Ballungsräume spiegelt die Bevölkerungsdichte, die Fülle an Fachärzten und die Konzentration der Forschungsförderung wider. Ländliche Präfekturen leiden unter eingeschränktem Zugang, da Kapitalbudgets die Kosten für Zyklotron und Heißlabor nicht absorbieren können; PMDA-Lizenzierungshürden verzögern die Installation zusätzlich. Mobile PET-CT-Programme und Telediagnoseplattformen überbrücken die Lücken teilweise, doch die Scanhäufigkeit pro Kopf liegt immer noch 30 % unter dem städtischen Durchschnitt. Der Radioisotopenproduktionscluster in Fukushima nutzt Wiederaufbauförderung, um ein Lieferkettenanker zu werden und Astatin-211 und Actinium-225 über den Archipel zu versenden. Innovationszonen im Kansai-Raum rund um Osaka treiben theranostische klinische Studien voran und festigen die Region als Talentmagnet für Nuklearpharmazeuten. Hokkaido zeigt eine steigende Nachfrage nach kardialer SPECT aufgrund einer höheren Prävalenz ischämischer Herzerkrankungen, ist jedoch auf wöchentliche Isotopenlieferungen per Luftfracht angewiesen. Die nationale Krankenversicherungsparität stellt sicher, dass die Eigenanteile der Patienten unabhängig vom Standort gleich bleiben, doch Reisekostendifferenzen perpetuieren geografische Ungleichheit. Im Prognosezeitraum werden staatliche Zuschüsse im Rahmen der regionalen Revitalisierung voraussichtlich zwei neue Mittelenergie-Zyklotronprojekte außerhalb der drei Megastädte stimulieren und die fortschrittliche Bildgebungskapazität schrittweise verteilen.

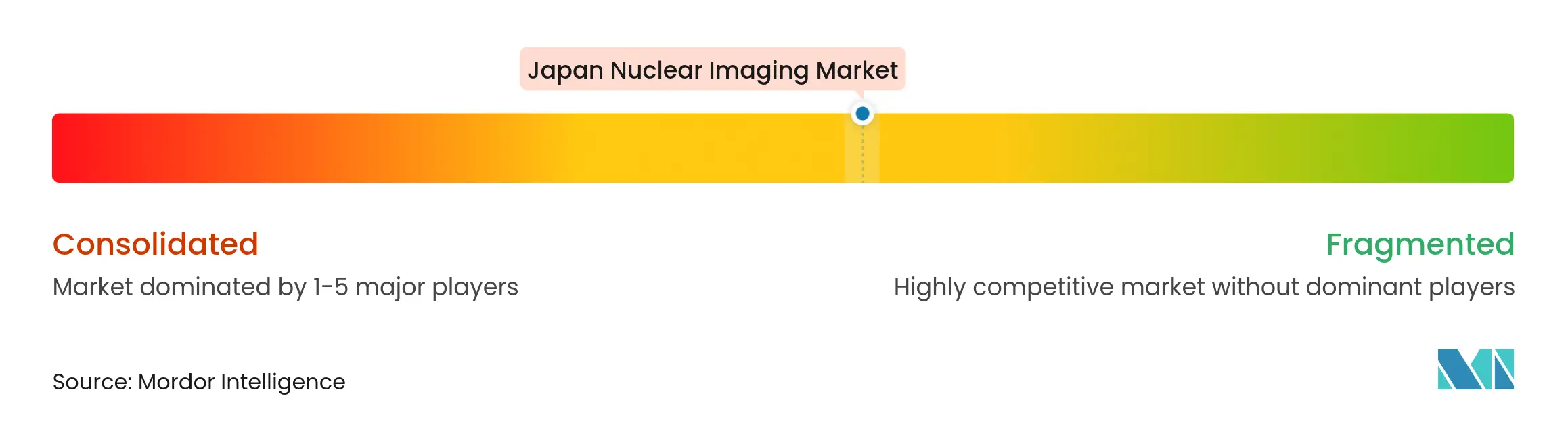

Wettbewerbslandschaft

Der japanische Markt für nukleare Bildgebung umfasst eine Mischung aus globalen Konzernen und inländischen Spezialisten, die entlang der Dimensionen Technologie, Service und Lieferkette konkurrieren. GE HealthCares 100-prozentige Eigentümerschaft an Nihon Medi-Physics integriert die Reagenzienversorgung mit der installierten Scannerbasis und ermöglicht gebündelte Serviceverträge, die Krankenhauskonten binden. Siemens Healthineers nutzt digitale Zwillinge und Fernwartungsanalysen, um Ausfallzeiten zu minimieren – ein Wertversprechen, das von hochvolumigen diagnostischen Zentren geschätzt wird. Canon Medical differenziert sich durch interne KI-Pipelines, die CT- und PET-Untersuchungen automatisch protokollieren, gewann den Minnies-Award 2024 und festigt die Markentreue unter Technikern.

Inländische Hersteller nutzen Nischenstärken: Shimadzu konzentriert sich auf spezialisierte Organ-PET, während Neuspective generative KI-Radiologieberichts-Engines entwickelt, die sich nahtlos in japanischsprachige Workflows integrieren. Start-ups wie AMS Kikaku und NovAccel ziehen Risikokapital für theranostische Isotopen-Pipelines an, was das Anlegervertrauen in die langfristige Nachfrage nach Alpha-Therapie widerspiegelt. Der Wettbewerb verlagert sich auf Service-Ökosysteme – Fernoptimierung von Scannern, Lieferkettenresilienz und KI-gestützte Entscheidungsunterstützung – anstatt auf reine Hardware-Leistung.

Die „Branchenvision 2030” der Japanischen Vereinigung für medizinische Bildgebungs- und radiologische Systemindustrien fördert dateninteroperable �ұ��ä�ٱ� und drängt Anbieter, offene APIs für Plug-ins zur klinischen Entscheidungsunterstützung bereitzustellen. Kapitalkosten-Vorteile multinationaler Unternehmen könnten sich verringern, da die Yen-denominierte Finanzierung günstig bleibt und lokalen Unternehmen ermöglicht, F&E für neuartige Kristalldetektoren zu finanzieren. Insgesamt verschärft sich der Lieferantenwettbewerb, da Erstattungsänderungen Bildqualitätsgewinne und Dosiseinsparungen belohnen, nicht allein das Scanvolumen.

Marktführer der Branche für nukleare Bildgebung in Japan

Bracco Imaging SpA

CANON INC.

Fujifilm (FUJIFILM Toyama Chemical Co. Ltd)

GE Healthcare

ATOX

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NovAccel erreichte einen Gradienten von 5 MV/m in seinem supraleitenden Beschleuniger RiSA und beschleunigte damit die Pläne zur kommerziellen Herstellung von Actinium-225

- Mai 2025: LinkMed schloss eine Series-B-Finanzierungsrunde über JPY 3 Milliarden ab, um klinische Studien mit Kupfer-64-Radiopharmaka voranzutreiben

- April 2025: GE HealthCare schloss den Kauf von Nihon Medi-Physics für USD 183 Millionen ab und sicherte sich damit die vollständige Kontrolle über Japans führendes SPECT- und PET-Tracer-Portfolio

Berichtsumfang des Marktes für nukleare Bildgebung in Japan

Gemäß dem Umfang des Berichts sind nuklearmedizinische Bildgebungsverfahren nicht-invasiv, mit Ausnahme von intravenösen Injektionen, und in der Regel schmerzlose medizinische Tests, die Ärzten helfen, medizinische Zustände zu diagnostizieren und zu bewerten. Diese Bildgebungsscans verwenden radioaktive Materialien, die als Radiopharmaka oder Radiotracer bezeichnet werden. Diese Radiopharmaka werden in der Diagnostik und Therapeutik eingesetzt. Es handelt sich um kleine Substanzen, die eine radioaktive Substanz enthalten, die bei der Behandlung von Krebs sowie Herz- und neurologischen Erkrankungen eingesetzt wird.

Der japanische Markt für nukleare Bildgebung ist segmentiert nach Produkt (�ұ��ä�ٱ� und Radioisotope (SPECT-Radioisotope (Technetium-99m (TC-99m), Thallium-201 (TI-201), Gallium (Ga-67), Iod (I-123) und Sonstige SPECT-Radioisotope) und PET-Radioisotope (Fluor-18 (F-18), Rubidium-82 (RB-82) und Sonstige PET-Radioisotope)), Anwendung (SPECT-Anwendungen (Orthopädie, ����������ü����, Kardiologie und Sonstige SPECT-Anwendungen) und PET-Anwendungen (Onkologie, Onkologie, Neurologie und Sonstige PET-Anwendungen)). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| �ұ��ä�ٱ� | PET/CT-Scanner | |

| SPECT/CT-Scanner | ||

| PET/MRT-Scanner | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iod-123 (I-123) | ||

| Sonstige SPECT-Isotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Sonstige PET-Isotope | ||

| Kardiologie |

| Neurologie |

| ����������ü���� |

| Onkologie |

| Sonstige Anwendungen |

| ���������Գ�ä�ܲ���� |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt (Wert) | �ұ��ä�ٱ� | PET/CT-Scanner | |

| SPECT/CT-Scanner | |||

| PET/MRT-Scanner | |||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iod-123 (I-123) | |||

| Sonstige SPECT-Isotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Sonstige PET-Isotope | |||

| Nach Anwendung (Wert) | Kardiologie | ||

| Neurologie | |||

| ����������ü���� | |||

| Onkologie | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer (Wert) | ���������Գ�ä�ܲ���� | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der japanische Markt für nukleare Bildgebung im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 710,68 Millionen erreichen und mit einem CAGR von 8,65 % wachsen.

Welche Bildgebungsmodalität hält derzeit den größten Marktanteil?

SPECT-Scanner dominieren mit einem Anteil von 71,88 % im Jahr 2025 dank kosteneffizienter Kardiologie- und Knochenanwendungen.

Warum wachsen Neurologiescans schneller als andere Anwendungen?

Die erweiterte Erstattung für Amyloid-PET und die steigende Demenzprävalenz treiben einen CAGR von 9,78 % für die neurologische Bildgebung an.

Wie wird die inländische Isotopenproduktion die Versorgungssicherheit beeinflussen?

Staatlich geförderte Zyklotrone und supraleitende Beschleuniger zielen darauf ab, die Abhängigkeit von importiertem Mo-99 zu verringern und neue theranostische Märkte zu erschließen.

Welche Rolle spielt künstliche Intelligenz im japanischen Bildgebungsökosystem?

KI-Rekonstruktionsalgorithmen reduzieren die Strahlendosis, beschleunigen Scans und unterstützen die Diagnose, was sie zu einem zentralen Element bei �ұ��ä�ٱ�aufrüstungsentscheidungen macht.

Welches Endnutzersegment wird voraussichtlich am schnellsten wachsen?

Diagnostische Bildgebungszentren werden mit einem CAGR von 10,38 % wachsen, da ambulante Modelle im Rahmen von Japans Kostendämpfungspolitik an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: