ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Marktanteil fû¥r MedikamentenverabreichungsgerûÊte in Italien

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

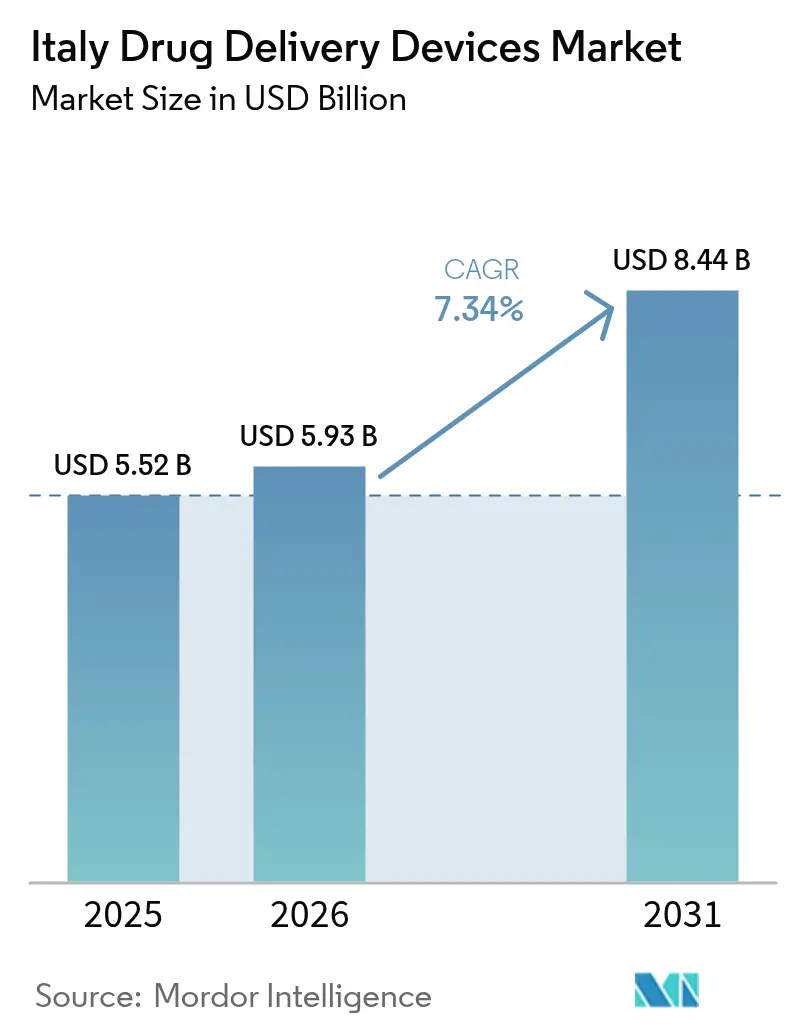

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ im Basisjahr (2025) | 5.52 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 5.93 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 8.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

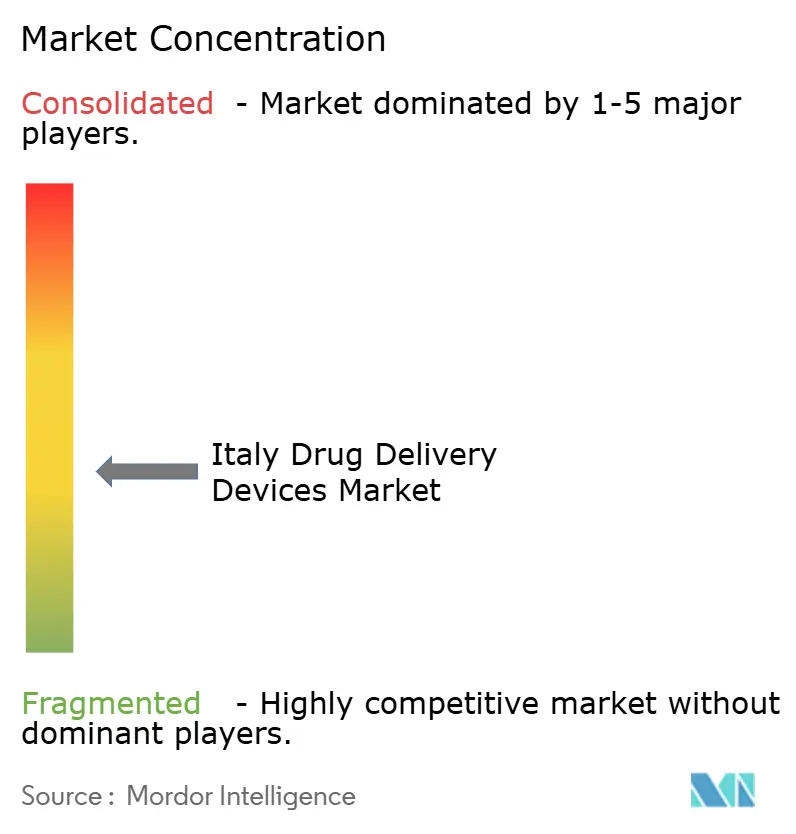

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüý£Ç·šà. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Marktanalyse fû¥r MedikamentenverabreichungsgerûÊte in Italien von ¤Öêüý£Ç·šà

Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r MedikamentenverabreichungsgerûÊte in Italien wurde im Jahr 2025 auf USD 5,52 Milliarden geschûÊtzt und soll von USD 5,93 Milliarden im Jahr 2026 auf USD 8,44 Milliarden bis 2031 wachsen, bei einer CAGR von 7,34 % wûÊhrend des Prognosezeitraums (2026ã2031). Das Wachstum ist in der rasch alternden BevûÑlkerung des Landes, der hohen und steigenden PrûÊvalenz chronischer Erkrankungen wie Diabetes und COPD sowie einem politischen Wandel verankert, der die Selbstverabreichung gegenû¥ber der krankenhausbasierten Versorgung bevorzugt. Die regulatorische Vereinfachung durch die Italienische ArzneimittelbehûÑrde (AIFA) seit Januar 2024 hat die Genehmigungszyklen fû¥r innovative Produkte verkû¥rzt, wûÊhrend Investitionen in vernetzte Technologien die Therapietreue und Echtzeit-ûberwachung verbessern. Gleichzeitig erweitern Spezialapotheken und gemeinschaftsbasierte Vertriebsmodelle den Zugang û¥ber groûe ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª hinaus und beschleunigen die Marktdurchdringung im Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien.

Wichtigste Erkenntnisse des Berichts

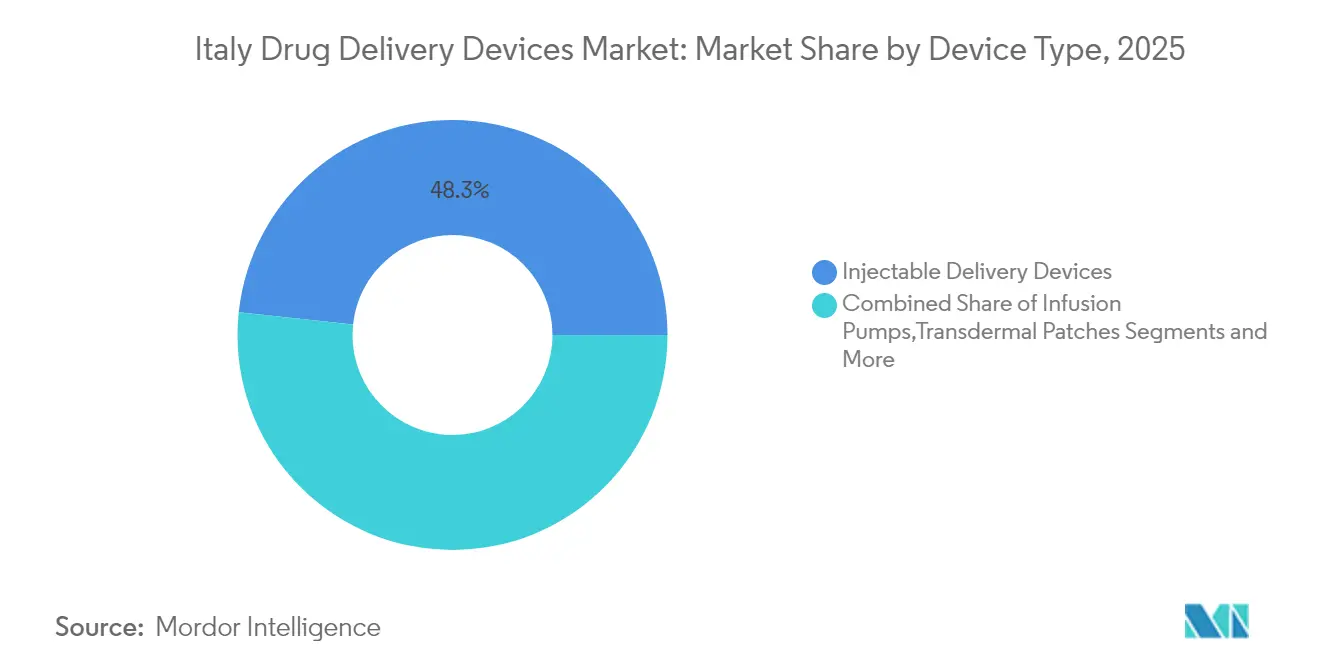

- Nach GerûÊtetyp hielten injizierbare GerûÊte im Jahr 2025 einen Marktanteil von 48,31 % am Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien, wûÊhrend implantierbare Systeme bis 2031 voraussichtlich mit einer CAGR von 8,79 % wachsen werden.

- Nach Verabreichungsweg entfielen im Jahr 2025 60,78 % der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r MedikamentenverabreichungsgerûÊte in Italien auf injizierbare Wege, wûÊhrend Inhalationswege bis 2031 mit einer CAGR von 8,21 % wachsen.

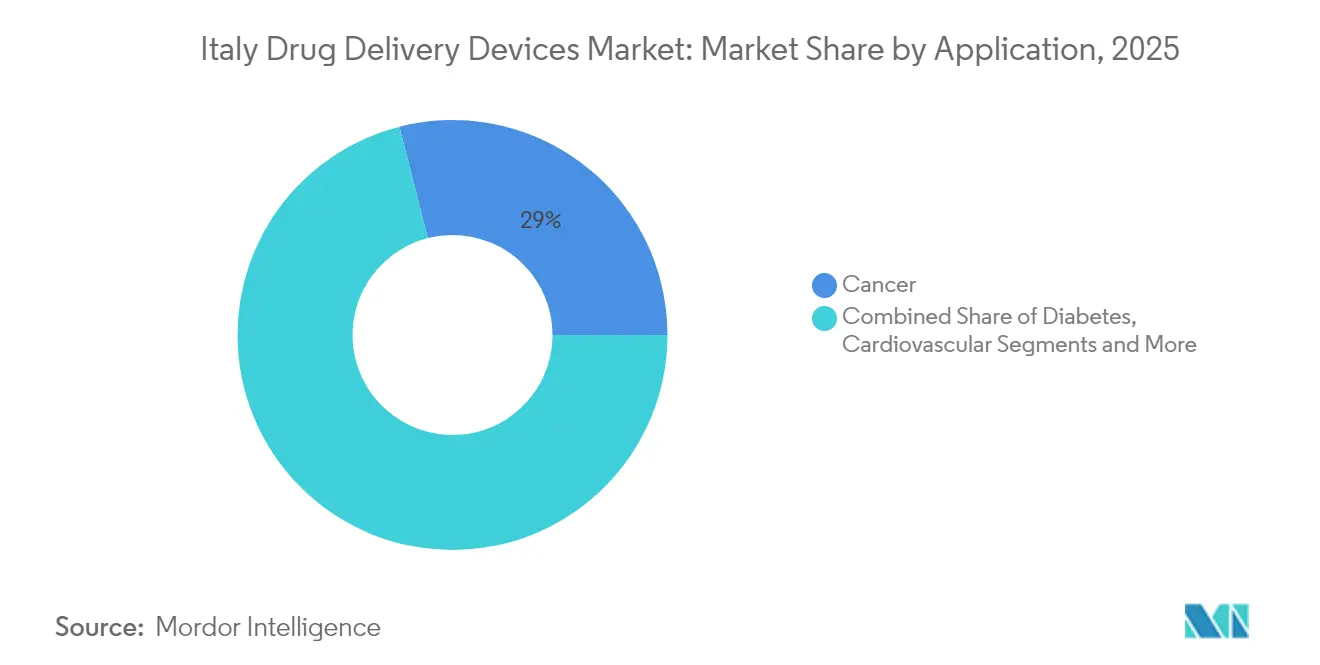

- Nach Anwendung fû¥hrte das Diabetesmanagement im Jahr 2025 mit einem Anteil von 30,12 % am Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien; Onkologieanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 8,66 % wachsen.

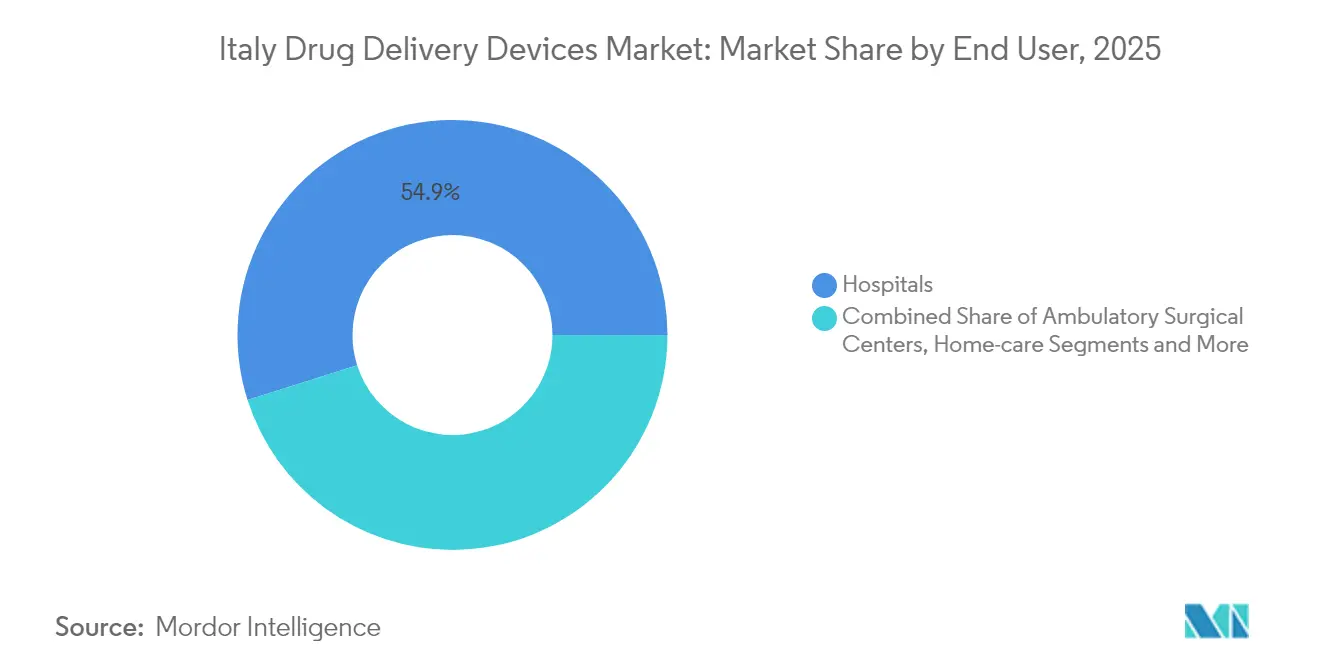

- Nach Endnutzer entfielen im Jahr 2025 54,88 % des Marktanteils fû¥r MedikamentenverabreichungsgerûÊte in Italien auf ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª, wûÊhrend Heimversorgungseinrichtungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,84 % wachsen werden.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüý£Ç·šà erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von vorgefû¥llten injizierbaren Pens | +1.8% | National, hûÑhere Akzeptanz in der Lombardei, Venetien, Emilia-Romagna | Mittelfristig (2ã4 Jahre) |

| Expansion von Spezialapotheken zur FûÑrderung der biologischen Selbstverabreichung | +1.5% | StûÊdtische Zentren (Mailand, Rom, Bologna, Florenz) | Mittelfristig (2ã4 Jahre) |

| Technologischer Fortschritt und Einfû¥hrung intelligenter, vernetzter GerûÊte | +1.2% | National, frû¥he Einfû¥hrung in stûÊdtischen Biotech-Zentren | Langfristig (ãË 4 Jahre) |

| Hohe Belastung durch chronische Krankheiten und alternde BevûÑlkerung | +1.0% | National, stûÊrkere Auswirkungen in Marken, Ligurien, Umbrien | Langfristig (ãË 4 Jahre) |

| Expansion der Heimversorgung und Selbstverabreichung | +0.8% | NûÑrdliche und zentrale Regionen wachsen am schnellsten | Mittelfristig (2ã4 Jahre) |

| Erstattungsunterstû¥tzung fû¥r Biosimilar-Pens und vorgefû¥llte Formate | +0.7% | National, abhûÊngig von regionalen Unterschieden | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Wachsende Akzeptanz von vorgefû¥llten injizierbaren Pens

Die Nachfrage nach kû¥rzeren 4-mm-Nadeln und 32-G-StûÊrken steigt, da sie das Gewebetrauma verringern und die Therapietreue verbessern ã eine PrioritûÊt, die durch nationale Leitlinien der Italienischen Gesellschaft fû¥r Stoffwechsel und Adipositas (SIMDO) unterstrichen wird.[1]MDPI, "Leitlinien fû¥r injizierbare Pen-Nadeln," mdpi.com Vernetzte Pens der nûÊchsten Generation protokollieren Dosierdaten automatisch und synchronisieren sie mit Smartphone-Apps, wodurch Informationslû¥cken in der Diabetesversorgung geschlossen werden. Die Einfû¥hrung bleibt jedoch aufgrund begrenzter Schulungen fû¥r Leistungserbringer uneinheitlich, was Raum fû¥r gezielte Bildungs- und Wertnachweis-Programme lûÊsst.

Expansion von Spezialapotheken zur FûÑrderung der biologischen Selbstverabreichung

Italiens dezentralisierter Vertriebsansatz ã direkte Krankenhausversorgung (DD), Vertrieb im Auftrag von ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ªn (DPC) und angeschlossene KanûÊle ã hat den Patientenzugang zu komplexen Biologika auûerhalb von TertiûÊrzentren erweitert. WûÊhrend der Pandemie erprobte Analysemodelle zeigen das Potenzial, ein grûÑûeres Arzneimittelvolumen û¥ber Gemeinschaftsapotheken umzuleiten, wodurch Reisezeiten und KrankenhausengpûÊsse reduziert werden, wûÊhrend die Kostenkontrolle gewahrt bleibt.

Technologischer Fortschritt und zunehmende Einfû¥hrung intelligenter und vernetzter MedikamentenverabreichungsgerûÊte

Die digitale Gesundheit wird durch EUR 1,6 Milliarden aus dem Nationalen Aufbau- und Resilienzplan gefûÑrdert, was den Rollout automatisierter Insulinverabreichungssysteme beschleunigt, die Pumpen mit kontinuierlicher Glukoseû¥berwachung koppeln. Klinische Belege zeigen hûÑhere Zeitanteile im Zielbereich und niedrigere HypoglykûÊmieraten, was ihre Rolle im Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien bestûÊtigt.

Hohe Belastung durch chronische Krankheiten und alternde BevûÑlkerung

Mehr als ein Viertel der Einwohner in mehreren Regionen ist bereits û¥ber 65 Jahre alt. Analysen von Verwaltungsdatenbanken bestûÊtigen eine steigende PrûÊvalenz neurodegenerativer und metabolischer Erkrankungen, die die Arzneimittelausgaben im Jahr 2024 um 6,0 % in die HûÑhe treiben und die Nachfrage nach zuverlûÊssigen Langzeit-VerabreichungsmodalitûÊten intensivieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Kosten fû¥r Einwegkunststoffe und umfassendere ESG-Anforderungen | ã1.2% | HûÑchste Auswirkung auf Produktionszentren in Norditalien | Mittelfristig (2ã4 Jahre) |

| Sicherheitsbedenken und Nadelstichverletzungen | ã0.8% | National, insbesondere in klinischen und hûÊuslichen Pflegeumgebungen | Kurzfristig (ãÊ 2 Jahre) |

| Hohe Entwicklungs- und Herstellungskosten | ã0.7% | Bei allen Marktteilnehmern | Langfristig (ãË 4 Jahre) |

| Kulturelle Zurû¥ckhaltung gegenû¥ber Selbstinjektionen, die die Therapietreue beeintrûÊchtigt | ã0.6% | StûÊrker ausgeprûÊgt in sû¥dlichen Regionen und lûÊndlichen Gebieten | Mittelfristig (2ã4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Langsame Erstattungsgenehmigung

Die durchschnittliche Erstattungszeit fû¥r Orphan-Produkte betrûÊgt 413 Tage, was das gesetzliche Ziel von 100 Tagen bei weitem û¥berschreitet und den Rollout fortschrittlicher MedikamentenverabreichungsgerûÊte verlangsamt.[2]EuropûÊischer Verband der pharmazeutischen Industrie und VerbûÊnde, "Ursachen fû¥r Nichtverfû¥gbarkeit und VerzûÑgerung," efpia.eu Regionale Umsetzungsmaûnahmen kûÑnnen zwischen 1 Tag und 773 Tagen hinzufû¥gen, bevor Produkte die Patienten erreichen, was zu ausgeprûÊgten territorialen Ungleichheiten fû¥hrt.

Hohe Entwicklungs- und Herstellungskosten

MDR- und KI-fokussierte Vorschriften erfordern umfangreichere technische Dossiers, was die Ausgaben vor der Markteinfû¥hrung und die ZeitplûÊne erhûÑht. Die Dossier-Erstellung im Format des Gemeinsamen Technischen Dokuments sowie die doppelte nationale und EU-wissenschaftliche Bewertung fû¥gen weitere KomplexitûÊt hinzu.[3]Italienische ArzneimittelbehûÑrde, "Zulassung von Arzneimitteln," aifa.gov.it

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die û¥berarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach GerûÊtetyp: Injizierbare GerûÊte fû¥hren, wûÊhrend implantierbare GerûÊte stark zulegen

Injizierbare Formate generierten im Jahr 2025 48,31 % des Marktanteils fû¥r MedikamentenverabreichungsgerûÊte in Italien aufgrund ihrer etablierten Rolle bei Diabetes- und Autoimmuntherapie-Regimen. Kontinuierliche Verbesserungen ã wie 4-mm-, 32-G-Insulinpen-Nadeln ã verbessern die VertrûÊglichkeit und erhalten die breite Nutzerbasis des Segments. Hochviskose Biologika profitieren ebenfalls von Glasspritzen, die fû¥r û¥berlegene Bruchfestigkeit entwickelt wurden. Gleichzeitig werden implantierbare Systeme bis 2031 voraussichtlich eine CAGR von 8,79 % verzeichnen, was die schnellste Entwicklung innerhalb des Marktes fû¥r MedikamentenverabreichungsgerûÊte in Italien darstellt. Fortschritte wie 3D-gedruckte Polyvinylalkohol-Matrizen, die mit Rosenbengl beladen sind, ermûÑglichen eine anhaltende Freisetzung von Krebsmedikamenten fû¥r bis zu 90 Tage. InhalationsgerûÊte schwenken auf Treibmittel mit niedrigem Treibhauspotenzial um, wûÊhrend transdermale, okulûÊre und nasale Plattformen von neuartigen Polymeren profitieren, die die Verweildauer verlûÊngern. Insgesamt stûÊrken diese Innovationen die langfristige Expansion der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r MedikamentenverabreichungsgerûÊte in Italien auf ModalitûÊtsebene.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Nach Verabreichungsweg: Dominanz injizierbarer Wege trifft auf Inhalationsinnovation

Injizierbare Wege machten im Jahr 2025 60,78 % der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r MedikamentenverabreichungsgerûÊte in Italien aus, gestû¥tzt durch etablierte klinische Protokolle und die Beschleunigung automatisierter Insulinverabreichungssysteme, die Pumpen mit kontinuierlichen Glukosemonitoren verbinden. Intelligente Algorithmen erhûÑhen den Zeitanteil im Zielbereich und erleichtern die Belastung durch hûÊufige Dosisentscheidungen. Inhalationswege, die mit einer CAGR von 8,21 % wachsen, werden durch Dreifachkombinations-Druckdosierinhalatoren mit dem neuen HFA-152a-Treibmittel angetrieben, das die bisherige Wirksamkeit beibehûÊlt und gleichzeitig das Treibhauspotenzial um 90 % reduziert. Transdermale, bukkale, okulûÊre und nasale AnsûÊtze profitieren von Mikronadel-Arrays und mukoadhûÊsiven Gelen, die die Bioverfû¥gbarkeit steigern, stehen jedoch vor Sterilisierungs- und StabilitûÊtsherausforderungen.

Nach Anwendung: Diabetesmanagement fû¥hrt, wûÊhrend Onkologie beschleunigt

Diabetesanwendungen werden im Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien voraussichtlich mit einer CAGR von 7,62 % wachsen, was die hohe KrankheitsprûÊvalenz und den ûbergang zu Bluetooth-fûÊhigen Pens widerspiegelt, die jedes Verabreichungsereignis protokollieren. Die Onkologie verzeichnete einen Marktanteil von 28,97 % im Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien, indem sie NanotrûÊger nutzt, die die Blut-Hirn-Schranke û¥berwinden kûÑnnen, um Chemotherapeutika direkt an Tumorstellen zu liefern. KardiovaskulûÊre Anwendungen stû¥tzen sich auf neuere medikamentenbeschichtete Stents, wûÊhrend die Therapie von Infektionskrankheiten auf langwirksame Injektionsmittel setzt, die therapeutische Spiegel û¥ber Monate aufrechterhalten. Respiratorische und neurologische Indikationen runden das Portfolio ab, wobei jede von Formulierungsanpassungen profitiert, die die Dosierungsintervalle verlûÊngern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Nach Endnutzer: ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª behalten die Fû¥hrung, wûÊhrend Heimversorgungseinrichtungen beschleunigen

¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª behielten im Jahr 2025 54,88 % des Marktanteils fû¥r MedikamentenverabreichungsgerûÊte in Italien aufgrund ihrer zentralisierten KapazitûÊt zur Verabreichung komplexer Biologika und zur BewûÊltigung akuter Ereignisse. Der Anteil erodiert jedoch allmûÊhlich, da Reformen dezentralisierte Lieferketten fûÑrdern. Der Direktvertrieb û¥ber ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª koexistiert mit dem Vertrieb û¥ber Gemeinschaftsapotheken im Auftrag von ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ªn, ein hybrides Modell, das wûÊhrend der Pandemie zur Aufrechterhaltung der VersorgungskontinuitûÊt validiert wurde. Heimversorgungseinrichtungen sind auf eine CAGR von 9,84 % ausgerichtet, angetrieben durch KostentrûÊger-Empfehlungen fû¥r ambulante Infusionspumpen und Fernû¥berwachung. Studien zu Medikationsfehlern in der hûÊuslichen Pflege verdeutlichen den Bedarf an integrierten digitalen Plattformen, die Verschreibungen abgleichen und Pflegeteams unterstû¥tzen. Ambulante Operationszentren und Spezialkliniken erhûÑhen ebenfalls die Einfû¥hrung von Einweg-Wearable-Injektoren und verweisen auf verbesserten Durchsatz und Patientenzufriedenheit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfû¥gbar

Geografische Analyse

Norditalien ã Lombardei, Venetien und Emilia-Romagna ã vereint zusammen rund 44,60 % des Gesamtumsatzes 2025 im Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien. Hohes Pro-Kopf-Einkommen und dichte Krankenhausnetzwerke begû¥nstigen die frû¥he Einfû¥hrung, wûÊhrend die lokale Industrie, exemplarisch durch Chiesis EUR 400 Millionen teures Biotech-Exzellenzzentrum in Parma, den Technologietransfer und die Lieferkettengeschwindigkeit beschleunigt. Die Lombardei allein trûÊgt rund 20 % des landesweiten Umsatzes bei, unterstû¥tzt durch regionale Erstattungen, die Heiminjektoren und vernetzte Inhalatoren bevorzugen.

Zentralregionen, hauptsûÊchlich Latium und Toskana, machen etwa 30,20 % der Ausgaben aus. Sie beherbergen fû¥hrende akademische Zentren und Infrastruktur fû¥r klinische Studien, was die Innovationsdiffusion verstûÊrkt. Menarini Diagnostics aus Florenz vertreibt in Partnerschaft mit Innovation Zed konnektivitûÊtsfûÊhige Pen-Kappen in ganz Europa und unterstreicht damit die Exportorientierung der Zone. Die Zeit-bis-Patient-Metriken bleiben uneinheitlich: Einige lokale GesundheitsbehûÑrden genehmigen neue GerûÊte innerhalb von Wochen, wûÊhrend andere die ZeitplûÊne auf û¥ber ein Jahr ausdehnen, was die Markteinfû¥hrung erschwert.

Sû¥ditalien und die Inseln umfassen die verbleibenden 25,20 % des Anteils, eingeschrûÊnkt durch geringere GesundheitskapazitûÊten und langsamere Erstattungsgenehmigungen. Der Rû¥ckruf eines ungenauen kontinuierlichen Glukosemonitors in Kampanien im Jahr 2022 verdeutlicht QualitûÊtssicherungslû¥cken, die das Vertrauen untergraben kûÑnnen. Um DisparitûÊten zu û¥berbrû¥cken, integrieren Pilotprogramme Telekonsultationen mit Gemeinschaftsapotheken und ermûÑglichen so die Ferntitrierung fû¥r Insulin und COPD-Inhalatoren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. BD verankert das Feld mit seiner vorgefû¥llbaren BD-iDFill-Spritze und der Neopak-XtraFlow-Glasplattform, die beide auf der CPhI Mailand 2024 als hochviskose LûÑsungen vorgestellt wurden, die Abfû¥ll- und Verpackungsoperationen rationalisieren. Die 30-prozentige KapazitûÊtserweiterung von Berry Global in seinen Werken in Osnago und Sirone hat die Blister- und Flaschenversorgung fû¥r Inhalationstherapien gestûÊrkt und die WiderstandsfûÊhigkeit gegen Nachfragespitzen erhûÑht.

Die ûbernahme der Abfû¥ll- und Verpackungsanlage in Anagni durch Novo Nordisk verbessert die vertikale Integration und ermûÑglicht eine schnelle Skalierung fû¥r GLP-1-Analogon-Injektoren. Ypsomeds YpsoDose-Groûvolumen-Pflasterinjektor und BDs Libertas-Wearable bleiben Schwerpunkte fû¥r Innovationen bei der Selbstverabreichung. PatientenprûÊferenzstudien zeigen eine hûÑhere Akzeptanz von Wearable-Formaten, wenn die InjektionshûÊufigkeit unter wûÑchentlich sinkt, was Hersteller zu ultrakonzentrierten Formulierungen drûÊngt.

Strategische Allianzen nehmen zu: Die Zusammenarbeit zwischen Menarini und Innovation Zed erweitert eine Bluetooth-Smart-Kappe fû¥r Standard-Insulinpens auf 44 europûÊische MûÊrkte, wûÊhrend Chiesi Liefervereinbarungen fû¥r Treibmittel mit niedrigem Treibhauspotenzial unterzeichnet hat, die sein Atemwegsfranchise sichern. Insgesamt betonen diese Schritte den Wandel des Sektors hin zu vernetzten, umweltverantwortlichen GerûÊten ohne BeeintrûÊchtigung der therapeutischen Leistung.

Marktfû¥hrer fû¥r MedikamentenverabreichungsgerûÊte in Italien

Gerresheimer AG

BD (Becton, Dickinson and Company)

Ypsomed AG

Nemera

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Januar 2025: Das Policlinico in Bari implantierte das Port-Delivery-System bei altersbedingter Makuladegeneration ã die erste derartige Operation in Sû¥ditalien.

- Dezember 2024: Novo Nordisk brachte die Mallya-Smart-Kappe auf den Markt, die Insulindosen aufzeichnet und Daten û¥ber Bluetooth an Pflegepersonen û¥bertrûÊgt.

- Oktober 2024: BD prûÊsentierte BD iDFill, Neopak XtraFlow und SCF-PremiumCoat-Komponenten auf der CPhI Mailand und betonte dabei Rû¥ckverfolgbarkeit und KompatibilitûÊt mit hochviskosen Biologika.

- Oktober 2024: Chiesi erûÑffnete ein EUR 400 Millionen teures Biotech-Exzellenzzentrum in Parma zur Erweiterung der AntikûÑrper- und Enzymproduktion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den italienischen Markt fû¥r ArzneimittelverabreichungsgerûÊte als jedes regulierte GerûÊt, das einen therapeutischen Wirkstoff û¥ber injizierbare, inhalative, transdermale, transmukosale, okulûÊre, implantierbare oder Infusionswege in den KûÑrper transportiert; dies umfasst Pens, Autoinjektoren, tragbare oder implantierbare Pumpen, intelligente Inhalatoren, transdermale Pflaster und vorgefû¥llte Systeme, die neu auf dem italienischen Markt eingefû¥hrt werden. Wir stû¥tzen uns auf diese praxisorientierte, routenbasierte Betrachtungsweise, da sie widerspiegelt, wie KostentrûÊger und AIFA die Ausgaben verfolgen.

Ausschluss aus dem Geltungsbereich: Diagnostikkatheter, ZubehûÑr fû¥r die Rezeptur sowie ausschlieûlich fû¥r Studien bestimmte Prototypen bleiben auûerhalb des Geltungsbereichs.

°ÏÝÞýç°ƒÝÞýå°ìƒÝÝÞ¯ª°Éýåýçý¾û¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

- Nach GerûÊtetyp

- Injizierbare VerabreichungsgerûÊte

- ݾýå°µý¿Ý¶ý¿°ìƒÝÇúýåý¾Ý¿ÝÞ¯ªý¿ýº¯ªÝރݰΰµ°Éýåýçý¾ýçÝÞ¯ªûÊ°ìÝÞ

- Infusionspumpen

- Transdermale Pflaster

- Implantierbare Medikamentenverabreichungssysteme

- OkulûÊre EinsûÊtze und Verabreichungsimplantate

- Nasale und bukkale VerabreichungsgerûÊte

- Nach Verabreichungsweg

- Injizierbar

- Inhalation

- Transdermal

- Orale Schleimhaut (bukkal und sublingual)

- Okular

- Nasal

- Nach Anwendung

- Krebs

- Herz-Kreislauf

- Diabetes

- Infektionskrankheiten

- Andere Anwendungen

- Nach Endnutzer

- ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ª

- Ambulante Operationszentren

- Heimversorgungseinrichtungen

- Andere Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Ýò¯ªƒÝ°ƒûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Mordor-Analysten befragen italienische Endokrinologen, Atemtherapeuten, Krankenhausapotheker, GerûÊteentwicklungsingenieure und Distributoren in der Lombardei, Latium und der Emilia-Romagna. Diese GesprûÊche klûÊren reale Nutzungsraten, Kanalmargen und bevorstehende Anpassungen bei der Erstattung, sodass wir SekundûÊrindikatoren abgleichen und Kostenannahmen verfeinern kûÑnnen.

Desk Research

Wir beginnen mit ûÑffentlich zugûÊnglichen Daten von Institutionen wie der Italienischen ArzneimittelbehûÑrde (AIFA), den ISTAT-Gesundheitskonten, Eurostat-Handelscodes fû¥r HS 9018, WHO ATC/DDD-Nutzungsdateien und dem EuropûÊischen Verband der Pharmazeutischen Industrien, die gemeinsam Therapievolumina, Erstattungsobergrenzen und ImportstrûÑme abbilden. Unternehmens-10-Ks, InvestorenprûÊsentationen und Beschaffungsportale von ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ªn helfen unserem Team anschlieûend dabei, durchschnittliche Verkaufspreise und installierte Basen zu benchmarken, wûÊhrend kostenpflichtige Datenbanken, D&B Hoovers fû¥r Unternehmensfinanzdaten, Questel fû¥r PatentaktivitûÊten im Bereich Verabreichung und Dow Jones Factiva fû¥r Echtzeit-Nachrichten wichtige historische Lû¥cken schlieûen.

Weitere Quellen, darunter VerûÑffentlichungen des Italienischen Medizinprodukteverbands, begutachtete klinische Studien und Pressemitteilungen, vervollstûÊndigen die Evidenzbasis. Die obige Liste ist illustrativ; Analysten konsultieren wûÊhrend der Validierung zahlreiche weitere Referenzen.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞ & Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion der von AIFA gemeldeten ErstattungsverkûÊufe 2024 sowie der Importe/Exporte aus Eurostat, die anschlieûend um den Eigenbeschaffungsbedarf von ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ªn und den Parallelhandel bereinigt und auf die GerûÊteklassen aufgeteilt werden. AusgewûÊhlte Bottom-up-Prû¥fungen, stichprobenartige ASP x Stû¥ckvolumina aus 35 ¯Ù¯ªý¿ý寚ÝÞýå°µûÊ°Éý¾ÝÞ¯ªn und drei nationalen GroûhûÊndlern, validieren die Gesamtwerte und heben FehlzûÊhlungen hervor. Zu den wichtigsten Variablen des Modells zûÊhlen die DiabetesprûÊvalenz, die COPD-Inzidenz, die Pro-Kopf-Arzneimittelausgaben, der Altersindex 65+ und die Durchdringung intelligenter GerûÊte; ihre EntwicklungsverlûÊufe werden mittels multivariater Regression prognostiziert, die offizielle Statistiken mit KonsenseinschûÊtzungen aus unseren PrimûÊrinterviews verbindet. Fehlende Werte bei nicht vorhandenen Krankenhausdaten werden durch nach regionalem BIP gewichtete NûÊchste-Nachbar-Durchschnitte imputiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review; Varianzschwellenwerte lûÑsen erneute Prû¥fungen mit PrimûÊrkontakten aus, und wir aktualisieren das Modell jûÊhrlich. Zwischenupdates folgen auf wesentliche Ereignisse wie ûnderungen von Erstattungscodes, grûÑûere Rû¥ckrufe oder WûÊhrungsschwankungen, sodass Kunden stets die aktuellste EinschûÊtzung erhalten.

Warum Mordors Ausgangsbasis fû¥r den italienischen Markt fû¥r ArzneimittelverabreichungsgerûÊte verlûÊsslich ist

VerûÑffentlichte Zahlen weichen hûÊufig voneinander ab, weil Unternehmen unterschiedliche GerûÊtelisten, Preisbenchmarks und Aktualisierungsintervalle wûÊhlen und weil einige WûÊhrungen zu unterschiedlichen Zeitpunkten umrechnen.

Wesentliche Treiber fû¥r Abweichungen in diesem Markt sind, ob direkt an Patienten verkaufte Wearables erfasst werden, wie Teilsegmente wie vernetzte Pens bewertet werden und welches Basisjahr fû¥r die Prognose gewûÊhlt wird. Mordors Geltungsbereich umfasst eine vollstûÊndige therapeutische Routenabdeckung, jûÊhrliche WûÊhrungsdurchschnitte sowie eine Kombination aus Top-down- und bestûÊtigenden Bottom-up-Tests, was EntscheidungstrûÊgern eine ausgewogene Ausgangsbasis bietet.

Benchmark-Vergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊrer Abweichungstreiber |

|---|---|---|

| USD 5,52 Milliarden (2025) | ¤Öêüý£Ç·šà | |

| USD 2,95 Milliarden (2023) | Regionale Unternehmensberatung A | Schlieût direkt verkaufte tragbare Pumpen aus; frû¥heres Basisjahr |

| USD 0,76 Milliarden (2024) | Branchenjournal B | Konzentriert sich ausschlieûlich auf subkutane GerûÊte; enger Produktumfang |

Die Unterschiede resultieren hauptsûÊchlich aus ProduktumfangsbeschrûÊnkungen und ûÊlteren Ausgangsbasen, wûÊhrend unser disziplinierter Ansatz jede Zahl an ûÑffentliche Kennzahlen, ExperteneinschûÊtzungen und wiederholbare Schritte knû¥pft, was Mordors EinschûÊtzung zum zuverlûÊssigsten Ausgangspunkt fû¥r die strategische Planung macht.

Im Bericht beantwortete Schlû¥sselfragen

Wie groû ist der aktuelle Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien?

Wie groû ist der aktuelle Markt fû¥r MedikamentenverabreichungsgerûÊte in Italien?

Welche GerûÊtekategorie fû¥hrt den Markt an?

Injizierbare GerûÊte fû¥hren mit einem Marktanteil von 48,31 % im Jahr 2025 aufgrund ihrer weit verbreiteten Verwendung bei Diabetes- und Autoimmuntherapien

Warum gewinnen implantierbare Medikamentenverabreichungssysteme an Aufmerksamkeit?

Implantierbare Systeme werden bis 2031 voraussichtlich mit einer CAGR von 8,79 % wachsen, da sie eine anhaltende, lokalisierte Freisetzung bieten, die die DosierungshûÊufigkeit reduziert und die Therapietreue verbessert.

Wie wirkt sich die regionale Erstattung auf den Marktzugang aus?

Die Erstattungsfristen variieren nach nationaler Genehmigung zwischen 1 Tag und 773 Tagen, was zu erheblichen regionalen Unterschieden bei der GerûÊteverfû¥gbarkeit fû¥hrt.

Welche Rolle spielen vernetzte GerûÊte beim Marktwachstum?

Intelligente Pens, Pumpen und Wearable-Injektoren ermûÑglichen die Erfassung von Echtzeitdaten, verbessern die Therapietreue und unterstû¥tzen Fernversorgungsmodelle, die in ganz Italien mit zweistelligen Wachstumsraten expandieren.

Seite zuletzt aktualisiert am: