Marktgröße und Marktanteil für Dentalgeräte in Italien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

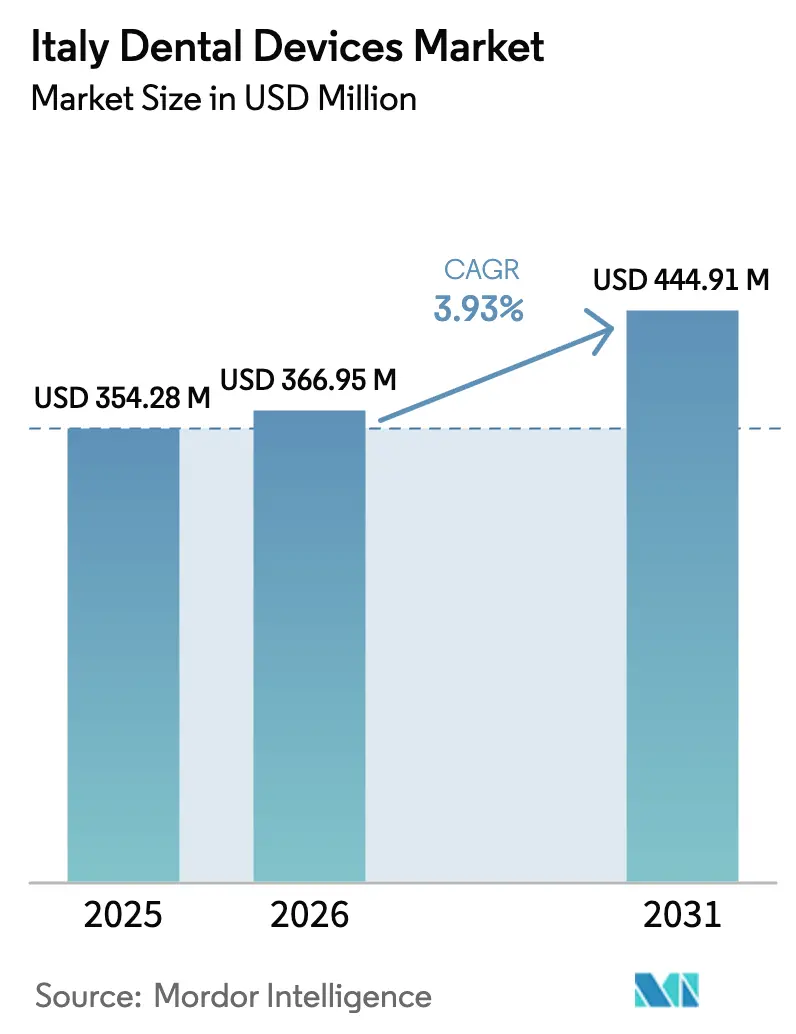

| Marktgröße im Basisjahr (2025) | 354.28 Millionen US-Dollar |

| Marktgröße (2026) | 366.95 Millionen US-Dollar |

| Marktgröße (2031) | 444.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.93% CAGR |

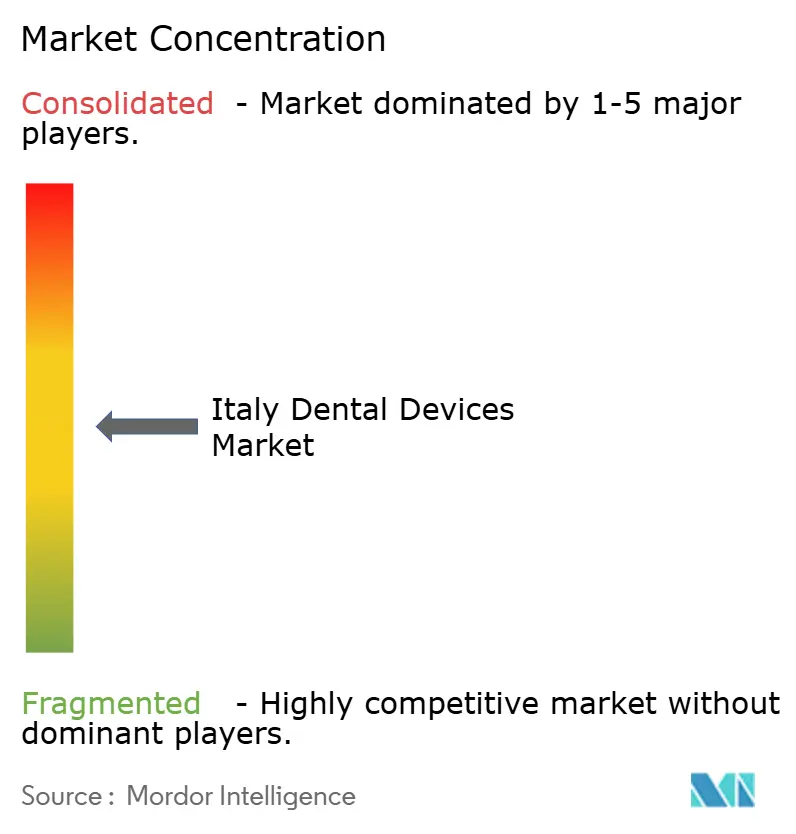

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalgeräte in Italien von ���ϲ�����

Die Marktgröße für Dentalgeräte in Italien wird voraussichtlich von 354,28 Millionen USD im Jahr 2025 auf 366,95 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 444,91 Millionen USD erreichen, was einem CAGR von 3,93 % über den Zeitraum 2026–2031 entspricht.

Ein stetiges Umsatzwachstum verdeckt eine anhaltende Verlagerung von volumenbasierten Verbrauchsmaterialien hin zu digitalen Investitionsgütern, da Praxen ihre Arbeitsabläufe modernisieren. Die Nachfrage wird durch eine rasch alternde Bevölkerung gestützt, wobei die Altersgruppe der über 65-Jährigen bis 2050 voraussichtlich auf rund 34,5 % ansteigen wird, was den Bedarf an Implantaten, Kronen und Vollbogenrestaurationen verstärkt. Die eingeschränkte Kostenübernahme durch den Nationalen Gesundheitsdienst lässt den Großteil der Ausgaben für Mundpflege als Eigenleistung anfallen, was private Kliniken dazu veranlasst, in produktivitätssteigernde Bildgebungs- und CAD/CAM-Systeme zu investieren. Staatliche Steuergutschriften im Rahmen von Industrie 4.0, die bis zu 40 % der förderfähigen digitalen Anschaffungen erstatten, beschleunigen die Geräteakzeptanz zusätzlich. Eine moderate Anbieterkonzentration und zunehmende softwarebasierte Abonnementmodelle verändern die Wettbewerbsdynamik, während Lieferkettenprobleme bei Zirkonoxid und ein sich verknappender Arbeitskräftepool Kostendruck erzeugen.

Wichtigste Erkenntnisse des Berichts

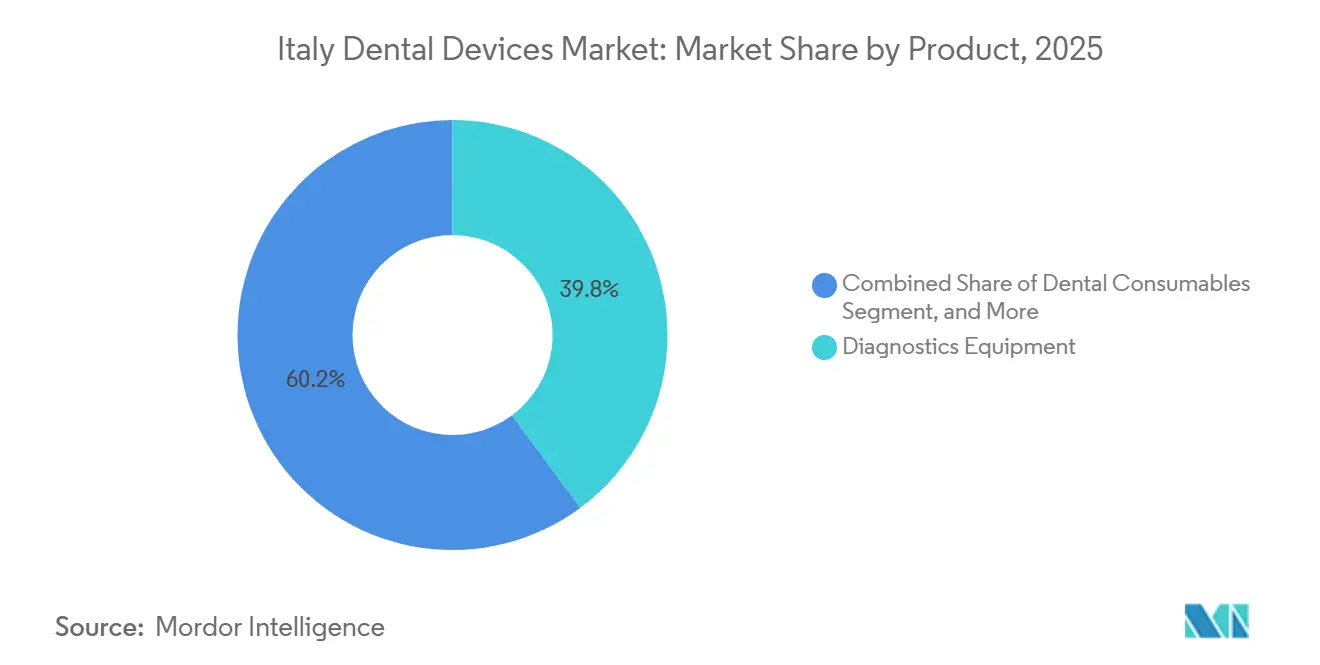

- Nach Produkt hielten �پ������ԴDz����ä�ٱ� im Jahr 2025 einen Umsatzanteil von 39,84 %, während Dentalverbrauchsmaterialien bis 2031 mit einem CAGR von 4,53 % am schnellsten wachsen dürften.

- Nach Behandlung führte die ������ڱ���ǰ��ٳ�DZ�ä�徱�� im Jahr 2025 mit einem Anteil von 31,56 %, während die Prothetik bis 2031 mit einem CAGR von 5,76 % wachsen soll.

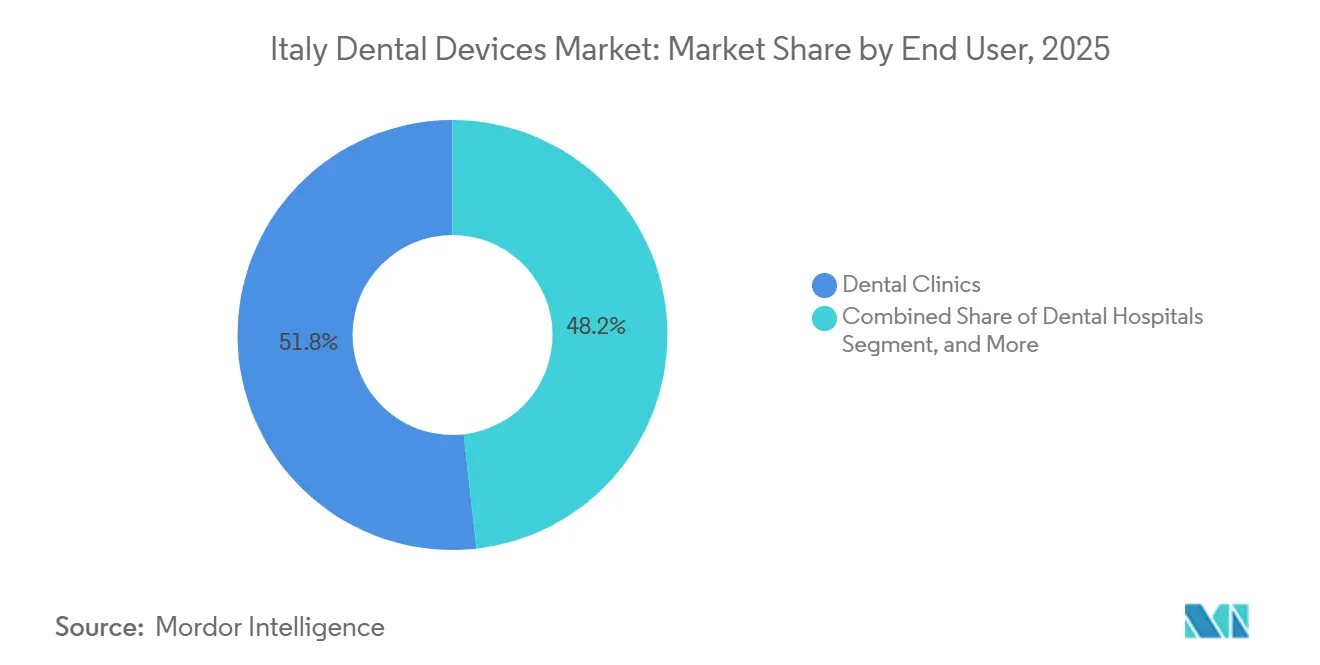

- Nach Endnutzer entfielen im Jahr 2025 51,78 % der Ausgaben auf Zahnarztpraxen, die zugleich den am schnellsten wachsenden Kanal darstellen und bis 2031 jährlich um 6,75 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Dentalgeräte in Italien

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Karies und Parodontalerkrankungen | +0.8% | National, höhere Belastung in Süditalien | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt Nachfrage nach restaurativer Zahnmedizin | +1.2% | National, konzentriert in Nord- und Mittelitalien | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz digitaler Zahnmedizin und CAD/CAM-Systeme | +0.9% | National, angeführt von städtischen Privatpraxen | Mittelfristig (2–4 Jahre) |

| Eingehender Zahntourismus in spezialisierte Kliniken | +0.3% | Mailand, Bologna, Rom | Kurzfristig (≤ 2 Jahre) |

| Staatliche Steuergutschriften im Rahmen von Industrie 4.0 für den zahnmedizinischen 3-D-Druck | +0.4% | Lombardei, Venetien | Kurzfristig (≤ 2 Jahre) |

| Abonnementbasierte Aligner-Therapie über Telezahnmedizin-Plattformen | +0.3% | Städtische Zentren mit digitaler Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Verbreitung von Karies und Parodontalerkrankungen

Die Kariesfreiheitsrate bei 12-Jährigen liegt bei lediglich 30,45 %, und 13,1 % der Erwachsenen leiden an schwerer Parodontitis, wobei beide Raten in den südlichen Regionen steigen. Jede Diagnose löst Nachfrage nach intraoraler Radiografie, Laserdiagnostik und Ultraschallscalern aus, was dazu beiträgt, dass �پ������ԴDz����ä�ٱ� den Umsatz im Jahr 2025 dominieren. Die Einhaltung von ISO 13485 hält die Beschaffung auf etablierte multinationale Unternehmen ausgerichtet.

Alternde Bevölkerung treibt Nachfrage nach restaurativer Zahnmedizin

Der Anteil älterer Menschen an Italiens Bevölkerung wird bis 2050 auf 34,5 % steigen, was die Nachfrage nach Implantaten, die durch CBCT-Bildgebung und Zirkonoxidprothetik unterstützt werden, erhöht.[1]Istituto Nazionale di Statistica, "Demografische Projektionen für Italien," ISTAT, istat.it Die photogrammetriebasierte Digitalisierung liefert eine Genauigkeit unter 50 µm, wodurch Passungsfehler und periimplantäre Komplikationen reduziert werden. Infolgedessen verzeichnen prothetische Eingriffe mit 5,76 % den höchsten CAGR.

Wachsende Akzeptanz digitaler Zahnmedizin und CAD/CAM-Systeme

Italienische Praxen haben seit COVID-19 mehr als 6.500 intraorale Scanner installiert und eine Durchdringungsrate von über 40 % erreicht. Dentsply Sironas Primescan 2 integriert KI-gestützte Randerkennungsfunktionen und reduziert die chairside-Designzeit um 20 %. Industrie-4.0-Anreize können die effektiven Kosten einer Fräseinheit im Wert von 50.000 EUR auf 30.000 EUR senken und so die Akzeptanz beschleunigen.[2]Ministerium für wirtschaftliche Entwicklung, "Steuergutschriftprogramm Industrie 4.0," mise.gov.it

Eingehender Zahntourismus in spezialisierte italienische Kliniken

Obwohl die ausgehenden Ströme höher sind, suchen einreisende Touristen hochwertige Implantologie zu Preisen von 15.000–30.000 EUR pro Fall. Diese Kliniken treiben die Nachfrage nach CBCT, Navigationssystemen und 3-D-gedruckten Gittern an und tragen 0,3 Prozentpunkte zum CAGR des italienischen Marktes für Dentalgeräte bei.

Analyse der Hemmnisauswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Dentalgeräte | -0.6% | National, besonders ausgeprägt in Süd- und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Zahntechnikern | -0.4% | National, stärker im Süden | Mittelfristig (2–4 Jahre) |

| Regionale Fragmentierung der Erstattung für Implantate | -0.3% | ���ǰ���-��ü��-�ұ��ä������ | Langfristig (≥ 4 Jahre) |

| Volatile Zirkonoxidversorgung unter den EU-Regeln für kritische Rohstoffe | -0.2% | National, betrifft Labore | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten für fortschrittliche Dentalgeräte

Digitale Systeme reichen von 20.000-EUR-Scannern bis hin zu integrierten Suiten für 100.000 EUR, was 20 % des Jahresumsatzes eines Einzelstuhl-Betriebs entspricht.[3]Europäische Kommission, "Gesetz über kritische Rohstoffe," ec.europa.eu Wiederkehrende Softwaregebühren und Schulungskosten schmälern die Margen, insbesondere im Süden, wo die Scannerdurchdringung nur 28 % beträgt.

Mangel an qualifizierten Zahntechnikern

Italien bildet weniger als 6 Zahnärzte pro 100.000 Einwohner aus, und Technikerausbildungsprogramme verzeichnen noch geringere Einschreibezahlen, was zu Labordurchlaufzeiten von 10–14 Tagen führt. Die vertikale Integration durch Anbieter wie Straumann schränkt die Möglichkeiten unabhängiger Labore ein.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien gewinnen Marktanteile, da digitale Arbeitsabläufe reifen

�پ������ԴDz����ä�ٱ� machten im Jahr 2025 39,84 % des Umsatzes aus, was auf eine beträchtliche installierte Basis von CBCT- und Panoramageräten zurückzuführen ist, die für die Implantatplanung erforderlich sind. Dentalverbrauchsmaterialien sollen jährlich um 4,53 % wachsen, da analoge Abdruckmaterialien durch Scankörper, Zirkonoxidrohlinge und biokompatible Harze ersetzt werden. Geführte Operationsschablonen, die mittels Stereolithografie hergestellt werden, halten Einstiegspunktabweichungen konstant unter 1 mm und verbessern die Implantatvorhersagbarkeit.

Der italienische Markt für Dentalgeräte, der auf �پ������ԴDz����ä�ٱ� zurückzuführen ist, soll bis 2031 die Führungsposition behalten, während Verbrauchsmaterialien den Abstand dank eines höheren Stückumsatzes verringern. Die Einhaltung der EU-Medizinprodukteverordnung erhöht die Anforderungen an die Marktüberwachung nach dem Inverkehrbringen und konsolidiert den Marktanteil bei ISO-zertifizierten Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlung: Prothetik beschleunigt sich aufgrund der demografischen Alterung

Die ������ڱ���ǰ��ٳ�DZ�ä�徱�� hielt im Jahr 2025 einen Anteil von 31,56 %, gestützt durch die Akzeptanz von transparenten Alignern, die mittlerweile mehr als 60 % der neuen kieferorthopädischen Fälle abdecken. Dennoch werden prothetische Eingriffe mit einem CAGR von 5,76 % das höchste Wachstum verzeichnen, angetrieben durch die demografische Alterung und die Verbreitung geführter Operationsprotokolle. Die Photogrammetrie liefert eine Genauigkeit unter 50 µm und ermöglicht passiv sitzende Vollbogenrestaurationen mit einer Zehn-Jahres-Überlebensrate von über 95 %.

Infolgedessen wird der Anteil der Prothetik an der Marktgröße für Dentalgeräte in Italien voraussichtlich stetig steigen und die nachgelagerte Nachfrage nach CBCT-Scannern und Zirkonoxid-Verbrauchsmaterialien stärken. Das kieferorthopädische Wachstum wird sich allmählich abschwächen, da die Aligner-Durchdringung in städtischen Zentren die Sättigung erreicht.

Nach Endnutzer: Privatpraxen dominieren angesichts von Lücken in der öffentlichen Kostenübernahme

Zahnarztpraxen machten im Jahr 2025 51,78 % der Ausgaben aus und werden jährlich um 6,75 % wachsen, womit sie Krankenhäuser und akademische Einrichtungen übertreffen. Die eingeschränkte Kostenübernahme durch den Nationalen Gesundheitsdienst bedeutet, dass 77 % der Dentalausgaben privat getragen werden, was Kliniker dazu motiviert, sich durch Technologie zu differenzieren.

Private Einrichtungen stellen daher den Kernkundenstamm für Premium-Bildgebungs- und CAD/CAM-Lösungen im italienischen Markt für Dentalgeräte dar, während Krankenhäuser weiterhin auf komplexe maxillofaziale Versorgung ausgerichtet sind und akademische Institute auf förderfinanzierte Anschaffungen angewiesen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nördliche Regionen wie die Lombardei, Venetien und die Emilia-Romagna geben mehr als 200 EUR pro Kopf für Mundpflege aus, weisen eine Scannerdurchdringung von über 50 % auf und beherbergen dichte Netzwerke privater Kliniken. Südliche Regionen verzeichnen durchschnittliche Ausgaben von weniger als 120 EUR und eine Scannerdurchdringung von weniger als 30 %, was einen zweigeteilten Markt für Dentalgeräte in Italien perpetuiert. Industrie-4.0-Anreize werden stärker im Norden in Anspruch genommen, wo Kliniken über die Liquidität verfügen, um förderfähige Hardware vorzufinanzieren.

Die Tele(oral)medizin, unterstützt durch 1 Milliarde EUR aus dem Aufbau- und Resilienzplan, zielt darauf ab, die Lücken zu schließen, doch Engpässe bei Breitband und digitaler Kompetenz verlangsamen die Akzeptanz im Süden. Einheitliche Regeln der Medizinprodukteverordnung gelten landesweit, aber die Prüfungsintensität variiert; nördliche Behörden führen häufigere Audits durch, was zu einer höheren Gerätequalitätskonformität führt.

Italiens inländische Fertigungsbasis, vertreten durch über 100 UNIDI-Mitgliedsunternehmen, die im Jahr 2021 einen Umsatz von 1,3 Milliarden EUR erwirtschafteten, senkt Logistikkosten und bietet schnellen Serviceservice, was ihr einen Wettbewerbsvorteil gegenüber asiatischen Importen verschafft. Der italienische Markt für Dentalgeräte profitiert daher sowohl davon, ein bedeutender Endmarkt zu sein, als auch davon, als europäischer Produktionsstandort zu fungieren.

Wettbewerbslandschaft

Die multinationalen Unternehmen Dentsply Sirona, Straumann Group, Solventum, Envista und Henry Schein halten einen bedeutenden Anteil am Umsatz mit Diagnose- und �ճ������辱���ä�ٱ�n, was eine moderate Konzentration im italienischen Markt für Dentalgeräte widerspiegelt. Ihre Strategien beruhen auf technologischer Differenzierung: Die KI-gestützte Randerkennung von Primescan 2 verkürzt Same-Day-Kronenarbeitsabläufe um 20 %, während die Übernahme von Abutment Direct durch Straumann die Durchlaufzeit für individuelle Abutments auf 48 Stunden reduziert.

Preisorientierte italienische Hersteller konkurrieren über Preis und lokalen Service, insbesondere im Süden, wo die Investitionsbudgets knapp sind. Geräte-als-Service-Leasing, noch in den Anfängen, könnte die Akzeptanzhürden um 40–50 % senken und traditionelle Direktverkaufsmodelle disruptieren.

Auch die regulatorische Komplexität prägt den Wettbewerb: ISO-13485-Zertifizierung und die Marktüberwachung nach der Medizinprodukteverordnung begünstigen etablierte Anbieter mit bewährten Compliance-Systemen. Unterdessen beginnen Direkt-an-Verbraucher-Aligner-Unternehmen und KI-gestützte Diagnosesoftware, Behandlungsvolumen aus traditionellen Kanälen abzuziehen, was mittlere Anbieter unter Druck setzt.

Marktführer für Dentalgeräte in Italien

Carestream Health Inc.

GC Corporation

Dentsply Sirona

Envista Holdings (Nobel Biocare Services AG)

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Ziacom Group erweiterte ihre europäische Präsenz durch die Übernahme von zwei italienischen Dentalunternehmen und stärkte damit ihre Positionen in der Implantologie und digitalen Zahnmedizin

- April 2024: DD Group übernahm einen führenden italienischen Dentalvertrieb und verbesserte damit die landesweite Logistik

Berichtsumfang für den Markt für Dentalgeräte in Italien

Gemäß dem Berichtsumfang sind Dentalgeräte Instrumente, die von Zahnfachleuten zur Durchführung zahnärztlicher Behandlungen eingesetzt werden. Dazu gehören Instrumente zur Untersuchung, Handhabung, Behandlung, Restauration und Entfernung von Zähnen und umgebenden oralen Strukturen. Der Markt für Dentalgeräte in Italien ist nach Produkt (Allgemeine und �پ������ԴDz����ä�ٱ�, Dentalverbrauchsmaterialien und sonstige Dentalgeräte), nach Behandlung (������ڱ���ǰ��ٳ�DZ�ä�徱��, Endodontie, Parodontologie und Prothetik) und nach Endnutzer (Krankenhäuser, Praxen und sonstige Endnutzer) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| �پ������ԴDz����ä�ٱ� | Dentallaser |

| �鲹�徱�DZ��Dz������ä�ٱ� | |

| Dentaleinheit und Ausrüstung | |

| �ճ������辱���ä�ٱ� | |

| Dentalverbrauchsmaterialien | |

| Sonstige Dentalgeräte |

| ������ڱ���ǰ��ٳ�DZ�ä�徱�� |

| Endodontie |

| Parodontologie |

| Prothetik |

| Zahnkliniken |

| Zahnarztpraxen |

| Akademische und Forschungseinrichtungen |

| Sonstige Endnutzer |

| Nach Produkt | �پ������ԴDz����ä�ٱ� | Dentallaser |

| �鲹�徱�DZ��Dz������ä�ٱ� | ||

| Dentaleinheit und Ausrüstung | ||

| �ճ������辱���ä�ٱ� | ||

| Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte | ||

| Nach Behandlung | ������ڱ���ǰ��ٳ�DZ�ä�徱�� | |

| Endodontie | ||

| Parodontologie | ||

| Prothetik | ||

| Nach Endnutzer | Zahnkliniken | |

| Zahnarztpraxen | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalgeräte in Italien im Jahr 2026?

Die Marktgröße für Dentalgeräte in Italien wird für 2026 auf 0,37 Milliarden USD geschätzt.

Welches Segment wächst bis 2031 am schnellsten?

Prothetische Behandlungen führen mit einem CAGR von 5,76 %, angetrieben durch die Implantatnachfrage einer alternden Bevölkerung.

Warum dominieren Privatpraxen die Beschaffung?

Die eingeschränkte öffentliche Kostenübernahme lässt 77 % der Ausgaben als Eigenleistung anfallen, was Privatpraxen sowohl den Anreiz als auch die Autonomie gibt, in fortschrittliche Geräte zu investieren.

Welche Rolle spielen die Steuergutschriften im Rahmen von Industrie 4.0?

Sie erstatten bis zu 40 % der förderfähigen digitalen Hardwarekosten, senken effektiv die Preise für Scanner und Fräseinheiten und beschleunigen die Akzeptanz.

Welche Regionen investieren am meisten in die digitale Zahnmedizin?

Nördliche Regionen wie die Lombardei und Venetien weisen eine Scannerdurchdringung von über 50 % und Pro-Kopf-Dentalausgaben von über 200 EUR auf.

Seite zuletzt aktualisiert am: