Größe und Marktanteil des israelischen Solarenergiemarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

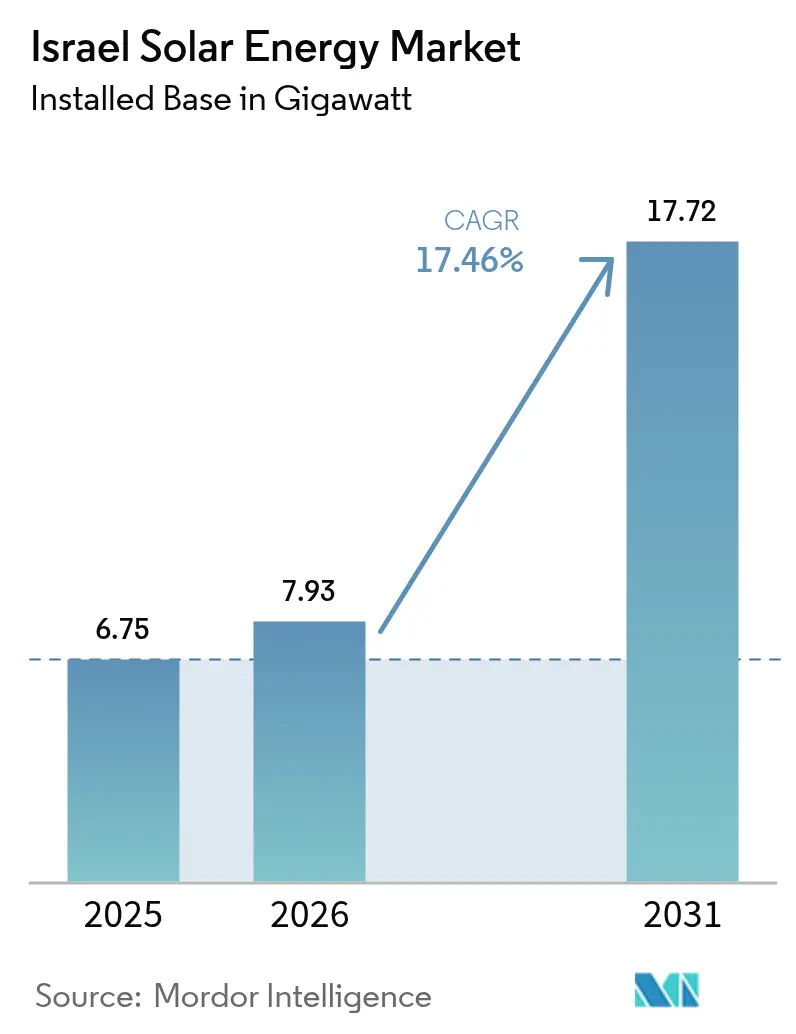

| Marktgröße im Basisjahr (2025) | 6.75 Gigawatt |

| Marktvolumen (2026) | 7.93 Gigawatt |

| Marktvolumen (2031) | 17.72 Gigawatt |

| Wachstumsrate (2026 - 2031) | 17.46% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Solarenergiemarktes durch ���ϲ�����

Die Größe des israelischen Solarenergiemarktes wird im Jahr 2026 auf 7,93 Gigawatt geschätzt, wächst gegenüber dem Wert von 6,75 Gigawatt im Jahr 2025 und soll bis 2031 17,72 Gigawatt erreichen, was einer CAGR von 17,46 % über den Zeitraum 2026-2031 entspricht.

Die Wachstumstrajektorie des israelischen Solarenergiemarktes spiegelt eine beschleunigte Abkehr von Erdgas hin zur erneuerbaren Grundlaststromerzeugung wider, unterstützt durch das israelische Klimaschutzgesetz von 2023, halbjährliche Wettbewerbsausschreibungen und historisch niedrige Stromabnahmepreise (PPA). Großmaßstäbliche Entwickler profitieren von Modulkosten unter 0,10 USD pro Watt, während Dachanlageninstallateure von Tariferhöhungen profitieren, die die Amortisationszeit für �´dz�Բ����ä�ܻ�� auf sieben bis neun Jahre verkürzen. Unterdessen katalysieren sinkende Lithium-Ionen-Preise den Einsatz von Vier-Stunden-Speichersystemen und signalisieren eine Verlagerung hin zu hybriden PV-plus-Batterie-Konfigurationen. Netzaufrüstungen, Dachgebäudevorschriften und aufkommende agrivoltaische Pilotprojekte erweitern gemeinsam den adressierbaren Nachfragepool, auch wenn geopolitische Risikoprämien und Übertragungsengpässe den kurzfristigen Ausbau bremsen.

Wichtigste Erkenntnisse des Berichts

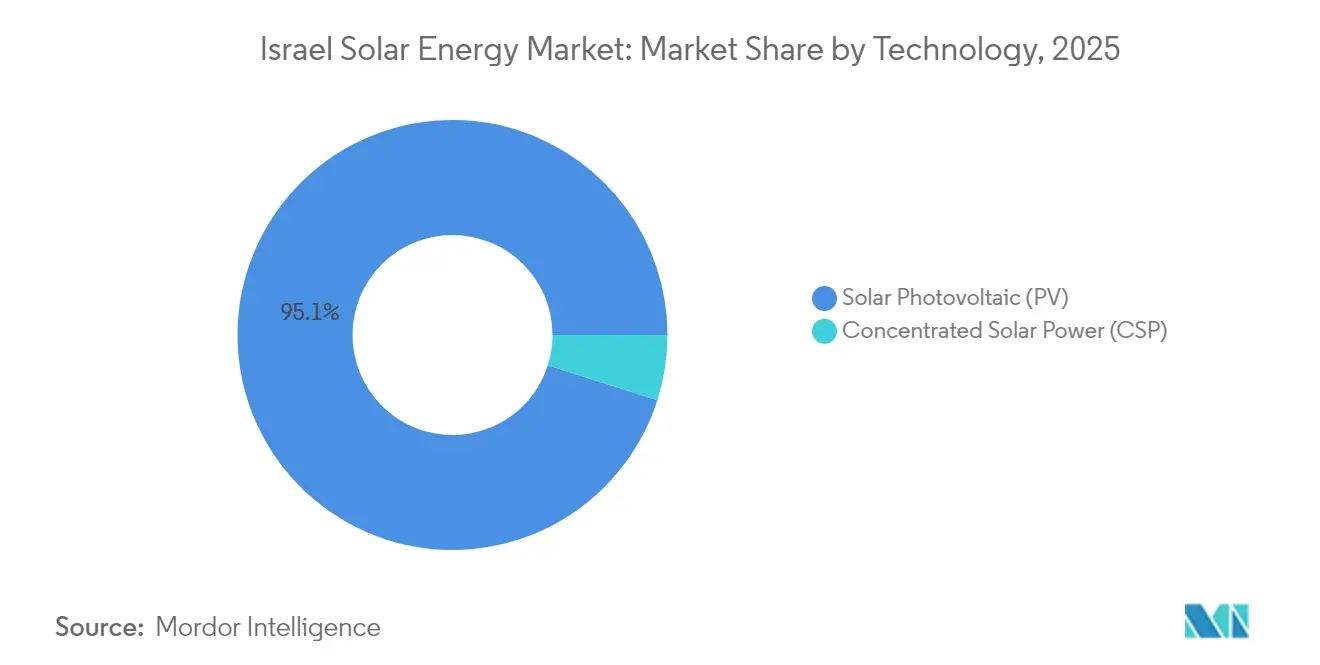

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 95,10 % des israelischen Solarenergiemarktes auf Solarphotovoltaik; konzentrierte Solarenergie verbleibt eine Nische mit disponibler thermischer Speicherung.

- Nach Netztyp entfielen im Jahr 2025 98,55 % der Kapazität auf netzgekoppelte Anlagen, während netzunabhängige Installationen bis 2031 voraussichtlich mit einer CAGR von 19,25 % wachsen werden.

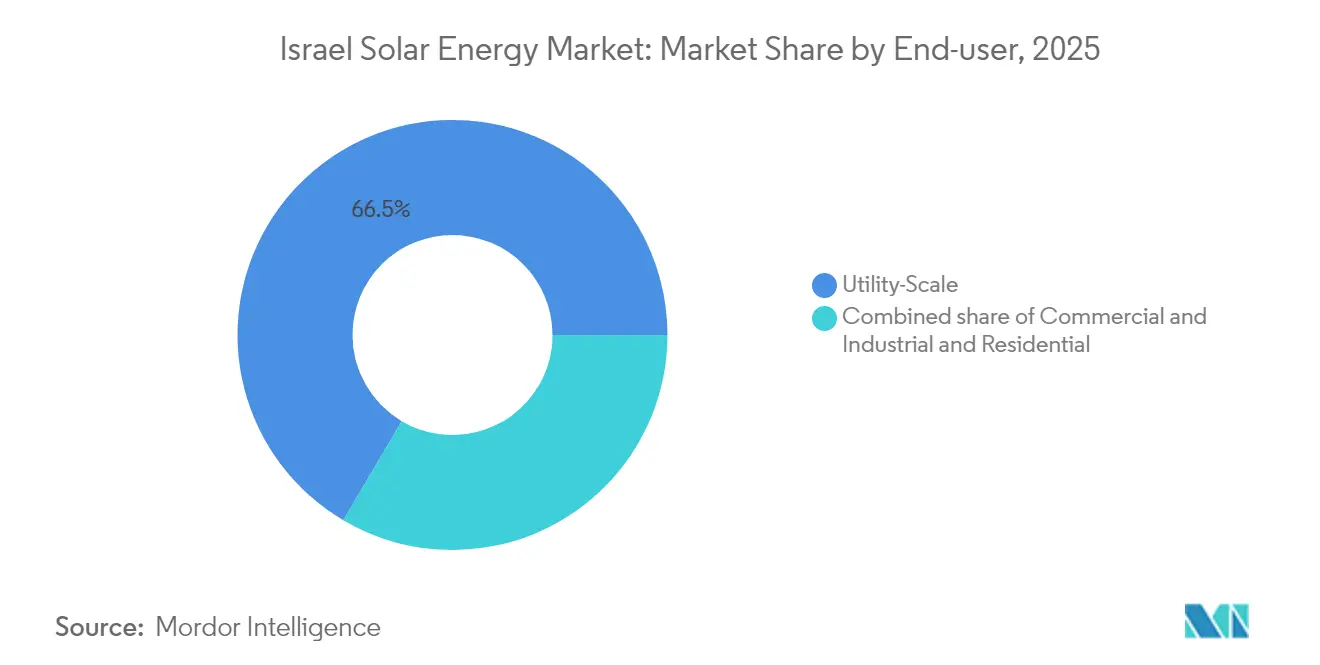

- Nach Endnutzer hielten versorgungsmaßstäbliche Anlagen im Jahr 2025 einen Anteil von 66,52 % der Größe des israelischen Solarenergiemarktes; das Wohnsegment wird voraussichtlich mit einer CAGR von 18,74 % bis 2031 am schnellsten wachsen.

- Nach Region erfassten der Negev und das Arava-Tal im Jahr 2025 71,30 % der installierten Kapazität, während Dachflächen im Großraum Tel Aviv die höchsten schrittweisen Zuwächse verzeichneten.

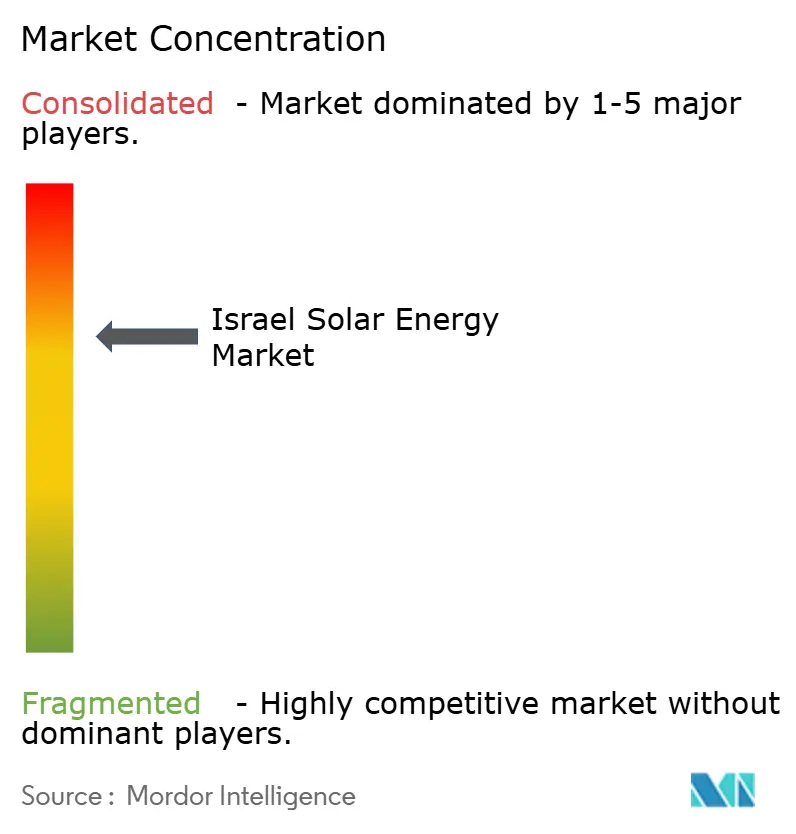

- Enlight Renewable Energy, Doral, Nofar Energy, Shikun & Binui und EDF Renewables kontrollierten im Jahr 2025 etwa 54,35 % der installierten Kapazität.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum israelischen Solarenergiemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Staatliche Einspeisevergütungen und Wettbewerbsausschreibungen | 4.20% | National, Negev- und Arava-Zonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Sonneneinstrahlung in der Negev-Wüste | 3.10% | Negev, Arava-Tal | Langfristig (≥ 4 Jahre) |

| Dekarbonisierung bis 2050 und Übergang von Gas zu erneuerbaren Energien | 5.30% | National | Langfristig (≥ 4 Jahre) |

| Sinkende PV- und Batteriekosten | 3.80% | Landesweit | Mittelfristig (2-4 Jahre) |

| Pflichtvorschrift für Dach-PV (2024) | 2.90% | Städtische Ballungsräume | Mittelfristig (2-4 Jahre) |

| Agrivoltaik- und Entsalzungskopplungsinitiativen | 1.40% | Negev-Farmen, Küstenanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Einspeisevergütungen und Wettbewerbsausschreibungen gestalten die Versorgungswirtschaft neu

Wettbewerbliche Ausschreibungen ersetzten statische Einspeisevergütungen und drückten die PPA-Preise im Jahr 2024 auf 0,07 ILS pro kWh, womit für den israelischen Solarenergiemarkt die subventionsfreie Netzparität hergestellt wurde.[1]Israelische Elektrizitätsbehörde, "Ausschreibungsergebnisse Juli-August 2024", electricity-authority.gov.il Eine Ausschreibungsvergabe im Februar 2025, die 1,5 GW Vier-Stunden-Speicher abdeckt, unterstreicht zusätzlich das politische Bekenntnis zur Absicherung variabler Solarstromerzeugung. In Ausschreibungsregeln eingebettete Klauseln zum lokalen Inhalt schaffen Aufträge für inländische Ingenieurbüros, auch wenn Module weiterhin importabhängig bleiben. Der halbjährliche Ausschreibungsrhythmus mit einem Ziel von 2 GW pro Jahr bis 2027 sichert eine robuste Pipeline, obwohl kleinere Genossenschaften unter Konsolidierungsdruck geraten, da niedrige Gebote Entwickler mit starker Bilanz begünstigen.

Hohe Sonneneinstrahlung in der Negev-Wüste verankert die Konzentration versorgungsmaßstäblicher Kapazitäten

Eine jährliche Sonneneinstrahlung von 2.200-2.500 kWh/m² im Negev ermöglicht PV-Kapazitätsfaktoren von über 23 % und konzentriert den Großteil der künftigen Kapazität südlich von Be'er Sheva. Einachsige Nachführsysteme, bifaziale Module und TOPCon-Zellen optimieren die Erträge und verringern den Flächenverbrauch. Trotz des vielbeachteten 250-MW-Konzentrationssolarenergie-Komplexes Ashalim dominieren PV-plus-Batterie-Hybride das neue Projektdesign, da sie eine ähnliche Abendabrufleistung zu einem Sechstel der Kapitalkosten liefern. Umweltschutzauflagen, Wildtierkorridore und Bodenschutzmaßnahmen erhöhen die Genehmigungskomplexität, haben jedoch großangelegte Ausschreibungen nicht zum Scheitern gebracht.

Dekarbonisierung bis 2050 und Übergang von Gas zu erneuerbaren Energien treibt das politische Bekenntnis voran

Das israelische Klimaschutzgesetz zielt auf 50 % Emissionsreduzierungen bis 2030 und Netto-Null bis 2050 ab und positioniert den israelischen Solarenergiemarkt als primären Ersatz für die gasbasierte Stromerzeugung, die 2024 63 % des Stroms lieferte.[2]Israelischer Wetterdienst, "Jährliche Daten zur Sonneneinstrahlung", ims.gov.il Der \"Gelbe Pfad\"prognostiziert 77 % Solarstromanteil und 108 GW PV bis zur Jahrhundertmitte, was eine Verdreifachung der jährlichen Ausbauraten und umfangreiche netzseitige Speicherung impliziert. Unternehmens-PPAs beschleunigen sich, da EU-Kohlenstoffgrenzmaßnahmen Exporteure bedrohen, während kommunale Ziele wie Tel Avivs Verpflichtung zu 100 % sauberem Strom die lokale Nachfrage verstärken.

Sinkende PV- und Batteriekosten verkürzen Amortisationszeiten

Die Polysiliziumpreise fielen bis Ende 2024 auf 6,50 USD/kg, was Module unter 0,10 USD/W drückte und Projekte im israelischen Solarenergiemarkt für feststehende Aufständerungsanlagen unter 750 USD/kW trieb.[3]BloombergNEF, "2024 Solar- und Speicherpreisübersicht", about.bnef.com Lithium-Ionen-Akkus lagen 2024 im Durchschnitt bei 139 USD/kWh und sind auf dem Weg zu 113 USD/kWh im Jahr 2025, womit Vier-Stunden-Batterien zu Standardergänzungen für Lastspitzenglättung und Systemdienstleistungen werden. Siliziumkarbid-Wechselrichter und wasserlose Reinigungsrobotik senken die Betriebskosten weiter, obwohl die Restrukturierung von SolarEdge zeigt, dass der Preiswettbewerb selbst für inländische Technologieführer intensiv ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Netzüberlastung und begrenzte Übertragungskapazität | −3.7% | Negev und südliches Netz | Kurzfristig (≤ 2 Jahre) |

| Flächennutzungs- und Umweltgenehmigungshürden | −2.4% | ����-��ü���ٱ��-���ǰ�������ǰ��� | Mittelfristig (2-4 Jahre) |

| Geopolitische Sicherheitsrisikoprämie bei der Finanzierung | −1.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei Modulen und Ausgleichssystem | −1.3% | Nationale Lieferkette | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und begrenzte Übertragungskapazität hemmen den Ausbau

Der Solarenergienzubau verlangsamte sich 2024 auf 900 MW gegenüber 1,1 GW im Jahr 2023, da sich die Netzanschluss-Warteschlangen im Negev verlängerten. Ein Plan der Israel Electric Corporation (IEC) im Umfang von 20 Milliarden NIS (5,4 Milliarden USD) zum Bau von 3.000 km Hochspannungsleitungen bis 2030 wird die Engpässe entschärfen, doch vier- bis sechsjährige Bauzeiten lassen auf Abregelung bis 2027 schließen. Dynamische Netzanschlussvereinbarungen mindern das Risiko, erhöhen jedoch die Finanzierungskosten.

Flächennutzungs- und Umweltgenehmigungshürden verlängern Projektlaufzeiten

Umweltverträglichkeitsprüfungen, Landansprüche der Beduinen und Wildtierkorridor-Schutzmaßnahmen strecken die Genehmigungsverfahren für versorgungsmaßstäbliche Projekte auf zwei bis vier Jahre und verursachen bis zu 50 USD/kW an zusätzlichen Kosten. Die Prüfung des Wasserverbrauchs bei der Modulreinigung hat die Einführung von Robotersystemen mit höheren Betriebsausgaben beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PV dominiert, während konzentrierte Solarenergie eine disponierbare Nische bleibt

Solarphotovoltaik hatte im Jahr 2025 einen Anteil von 95,10 % am israelischen Solarenergiemarkt und wird bis 2031 mit einer CAGR von 17,83 % wachsen, begünstigt durch unschlagbare Kapitalausgaben und kontinuierliche Effizienzsteigerungen. Das 250-MW-Vorzeigeprojekt Ashalim für konzentrierte Solarenergie validiert die Sechsstunden-Disponierbarkeit, liegt jedoch bei 4.500 USD/kW, weit über PV-Batterie-Hybriden. Bifaziale und TOPCon-Module bilden jetzt die Grundlage der meisten neuen Angebote, während Perowskit-Silizium-Tandem-Pilotprojekte Wirkungsgrade von über 33 % für Markteinführungen nach 2028 erkunden.

Die Größe des israelischen Solarenergiemarktes für konzentrierte Solarenergie wird bis 2031 voraussichtlich unter 1,05 GW stagnieren, sofern keine Kapazitätszahlungen eingeführt werden. Umgekehrt bietet schwimmende PV auf Stauseen und Abwasserteichen eine flächenneutrale Expansion mit 5-8 % höheren Erträgen durch Verdunstungskühlung, trotz teurerer Netzanschlüsse.

Nach Netztyp: Netzgekoppelt dominiert weiterhin, netzunabhängige Systeme gewinnen für Resilienz an Bedeutung

Netzgekoppelte Anlagen repräsentierten im Jahr 2025 98,55 % der installierten Kapazität, begünstigt durch Wettbewerbsausschreibungen und optimierte PPA-Bankfähigkeit. ����ٳ��ܲԲ�����ä�Բ�����e Systeme, darunter Basen der israelischen Streitkräfte, Kibbuz-Mikronetze und landwirtschaftliche Pumpen, werden bis 2031 mit einer CAGR von 19,25 % expandieren, da Sicherheits- und Treibstoffeinsparziele zunehmen. Lithium-Ionen-Akkupreise unter 113 USD/kWh bis 2025 sind entscheidend für vier Stunden Autonomie, während die regulatorische Klarheit zu netzinselbetrieb-fähigen Mikronetzen noch eine Lücke bleibt.

Nach Endnutzer: �ձ�����ǰ����ܲԲ�������ß����ä����������e Anlagen führen, während Wohn-Dachanlagen an Dynamik gewinnen

�ձ�����ǰ����ܲԲ�������ß����ä����������e Anlagen erfassten im Jahr 2025 66,52 % der Größe des israelischen Solarenergiemarktes, begünstigt durch PPA-Richtwerte von 0,07 ILS/kWh. Das Wachstum bei Wohn-Dachanlagen beschleunigt sich durch die Pflichtvorschrift von 2024 und Tarifhöhungen, wobei Tel Aviver Anwohner Anlagen einbauen, die 20 % größer als das Minimum sind, um Steuererstattungen zu maximieren. Gewerbe- und Industrie-Dachflächen berichten über Amortisationszeiten unter fünf Jahren, doch Installationsmangel und Finanzierungsbarrieren für Haushalte mit mittlerem Einkommen könnten die steile CAGR-Prognose von 18,74 % dämpfen.

Geografische Analyse

Der Negev-Arava-Gürtel beherbergt im Jahr 2025 71,30 % der Kapazität dank weltklassiger Sonneneinstrahlung und niedriger Grundstückskosten, verzeichnet jedoch auch die stärkste Abregelung und die intensivste Genehmigungsprüfung. Küstenentsalzungskorridore verfolgen solarstromgespeiste Umkehrosmose zur Absicherung gegen volatile Gaspreise. Stadtzentren in Tel Aviv, Jerusalem und Haifa führen bei der Dachanlagendurchdringung, unterstützt durch beschleunigte Genehmigungen und Grundsteueranreize. Nördliche Grenzregionen setzen Hybrid-Mikronetze ein, um die Dieselabhängigkeit zu reduzieren, was Verteidigungs- und Resilienzprioritäten widerspiegelt.

Wettbewerbslandschaft

Der israelische Solarenergiemarkt ist mäßig konzentriert: Enlight, Doral, Nofar, Shikun & Binui und EDF Renewables halten zusammen 55 % der installierten Kapazität. Internationale Marktteilnehmer wie Greencells und BELECTRIC konkurrieren aggressiv bei Preis-Leistungsverhältnis im Bereich Ingenieurwesen, Beschaffung und Bau und treiben PPA-Raten auf historische Tiefststände. Die frühe Einführung von bifazialen und TOPCon-Technologien differenziert Kostenführer, während SolarEdge trotz eines Umsatzeinbruchs von 64 % im Jahr 2024 einen Marktanteil von 40 % im Wohnbereich-Hardware-Segment hält. Agrivoltaik-Pilotprojekte und entsalzungsgekoppelte Projekte eröffnen neue Weißraum-Chancen für inländische Entwickler und Gerätelieferanten gleichermaßen.

Führende Unternehmen der israelischen Solarenergiebranche

Shikun & Binui Ltd

EDF Renewables

Enlight Renewable Energy

Doral Energy

Nofar Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die israelische Stromregulierungsbehörde vergab 1,5 GW Vier-Stunden-Lithium-Ionen-Speicher zu 49,41-74,20 USD/kWh, die größte Batterieausschreibung des Landes

- August 2024: EDF Renewables gewann ein 300-MW-Projekt in Dimona zu 0,07 ILS/kWh, 22 % unter dem vorherigen Rekord

- Juli 2024: EDF Renewables sicherte sich eine 100-MW-Ausschreibung zu identischen Preisen, was den Abwärtstrend bei den Tarifen bestätigt.

- Mai 2024: Nofar Energy beschaffte 115 Millionen USD über Anleihen zur Finanzierung einer 200-MW-Pipeline im Negev

Berichtsumfang des israelischen Solarenergiemarktes

Solarenergie ist die Wärme und das Strahlungslicht der Sonne, die durch Technologien wie Solarstrom (zur Stromerzeugung) und Solarthermie (für Anwendungen wie Wasserheizung) genutzt werden können.

Der israelische Solarenergiemarkt ist nach Technologie (Solarphotovoltaik (PV), Konzentrierte Solarenergie (CSP)), nach Netztyp (netzgekoppelt, netzunabhängig), nach Endnutzer (versorgungsmaßstäblich, Gewerbe und Industrie (G&I), �´dz�Բ����ä�ܻ��) und nach Komponente (qualitative Analyse) (Solarmodule/Paneele, Wechselrichter (Strang-, Zentral-, Mikro-), Montage- und Nachführsysteme, Ausgleichssystem und Elektrik, Energiespeicherung und Hybridintegration) segmentiert. Die Marktgröße und Segmentprognosen basieren auf der installierten Kapazität (MW).

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgekoppelt |

| ����ٳ��ܲԲ�����ä�Բ����� |

| �ձ�����ǰ����ܲԲ�������ß����ä���������� |

| Gewerbe und Industrie (G&I) |

| �´dz�Բ����ä�ܻ�� |

| Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikro-) |

| Montage- und Nachführsysteme |

| Ausgleichssystem und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgekoppelt |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endnutzer | �ձ�����ǰ����ܲԲ�������ß����ä���������� |

| Gewerbe und Industrie (G&I) | |

| �´dz�Բ����ä�ܻ�� | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (Strang-, Zentral-, Mikro-) | |

| Montage- und Nachführsysteme | |

| Ausgleichssystem und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die installierte Kapazität im israelischen Solarenergiemarkt voraussichtlich wachsen?

Die Kapazität wird voraussichtlich von 7,93 GW im Jahr 2026 auf 17,72 GW bis 2031 steigen, was einer CAGR von 17,46 % entspricht.

Warum gehören die PPA-Preise in Israel nun zu den niedrigsten weltweit?

Wettbewerbliche Ausschreibungen, hohe Sonneneinstrahlung und sinkende Modulkosten drückten die PPA-Gebote im Jahr 2024 auf 0,07 ILS/kWh (0,019 USD/kWh).

Welches Segment wird bis 2031 am schnellsten wachsen?

Wohn-Dachanlagen werden voraussichtlich mit einer CAGR von 18,74 % wachsen, gefördert durch die Pflichtbauvorschrift für PV-Anlagen aus dem Jahr 2024 und höhere Nettomessungstarife.

Was ist das Haupthindernis für einen schnelleren versorgungsmaßstäblichen Ausbau?

Netzüberlastungen in den Regionen Negev und Arava verzögern Netzanschlüsse und verursachten im Jahr 2024 eine Abregelung von 4,2 % der potenziellen Stromerzeugung.

Wie beeinflussen Batteriepreise die Projektökonomie?

Lithium-Ionen-Akkupreise fielen 2024 auf 139 USD/kWh und sollen 2025 113 USD/kWh erreichen, womit Vier-Stunden-Speicher für Lastspitzenglättung und Systemdienstleistungen wirtschaftlich werden.

Welche Technologien bevorzugen Entwickler für neue Projekte?

Bifaziale TOPCon-PV-Module in Kombination mit Vier-Stunden-Lithium-Ionen-Batterien dominieren aktuelle Angebote aufgrund höherer Erträge und niedrigerer Stromgestehungskosten.

Seite zuletzt aktualisiert am: