Internet Protocol Television (IPTV)-�Ѳ�����ٲ���öß�� und -Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

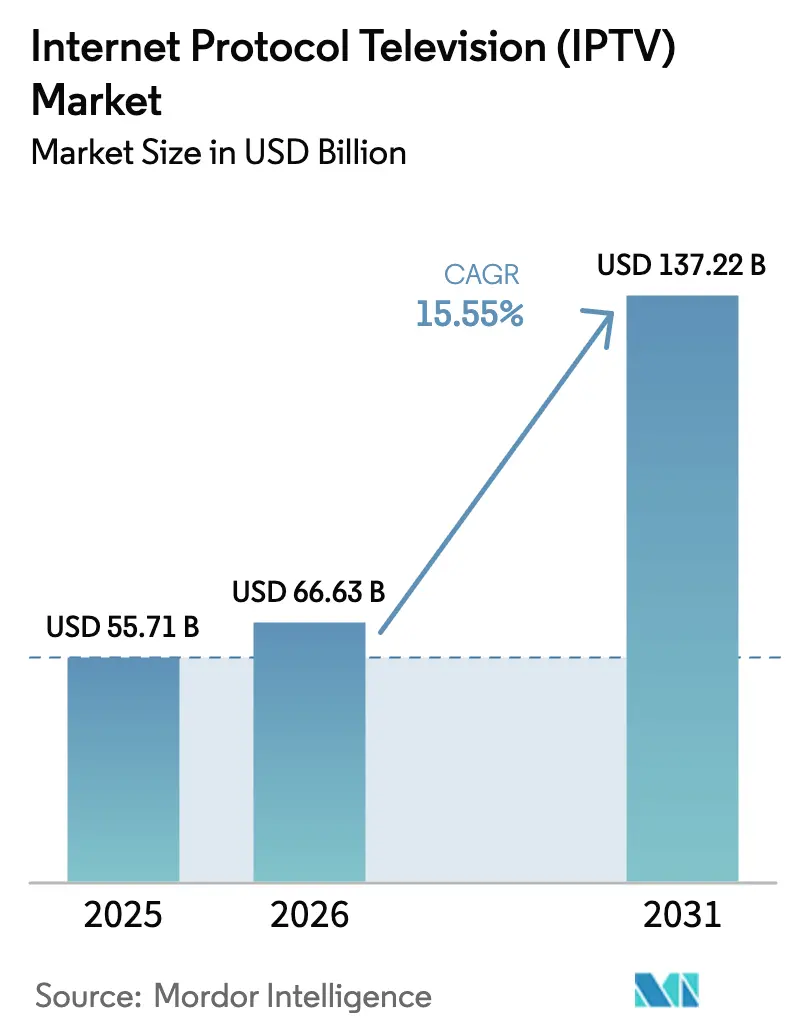

| �Ѳ�����ٲ���öß�� (2026) | 66.63 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 137.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Internet Protocol Television (IPTV)-Marktanalyse von ���ϲ�����

Die Größe des Internet Protocol Television-Marktes soll von 55,71 Milliarden USD im Jahr 2025 auf 66,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,55 % über den Zeitraum 2026–2031 einen Wert von 137,22 Milliarden USD erreichen. Glasfaserausbauten, die 4K- und 8K-Streams unterstützen, die Super-Aggregation von Telekommunikationsanbietern, die fragmentierte Apps neu bündeln, sowie hybride werbefinanzierte Modelle halten die Abonnentenzuwächse robust. Betreiber lenken Kapital von Set-Top-Hardware auf Cloud-Middleware um, während Werbetreibende Budgets vom linearen Fernsehen auf adressierbare Inventare verlagern. Neue Breitbandhaushalte im asiatisch-pazifischen Raum umgehen Satelliten- und Kabelangebote vollständig und sichern eine langfristige Nachfrage nach verwaltetem IP-Video. Der Wettbewerbsdruck bleibt intensiv, da reine Streaming-Dienste Infrastrukturkosten vermeiden, während etablierte Anbieter ihren Marktanteil verteidigen, indem sie IPTV mit Mobil-, Sprach- und Smart-Home-Diensten unter einer einzigen monatlichen Rechnung verbinden.

Wichtigste Erkenntnisse des Berichts

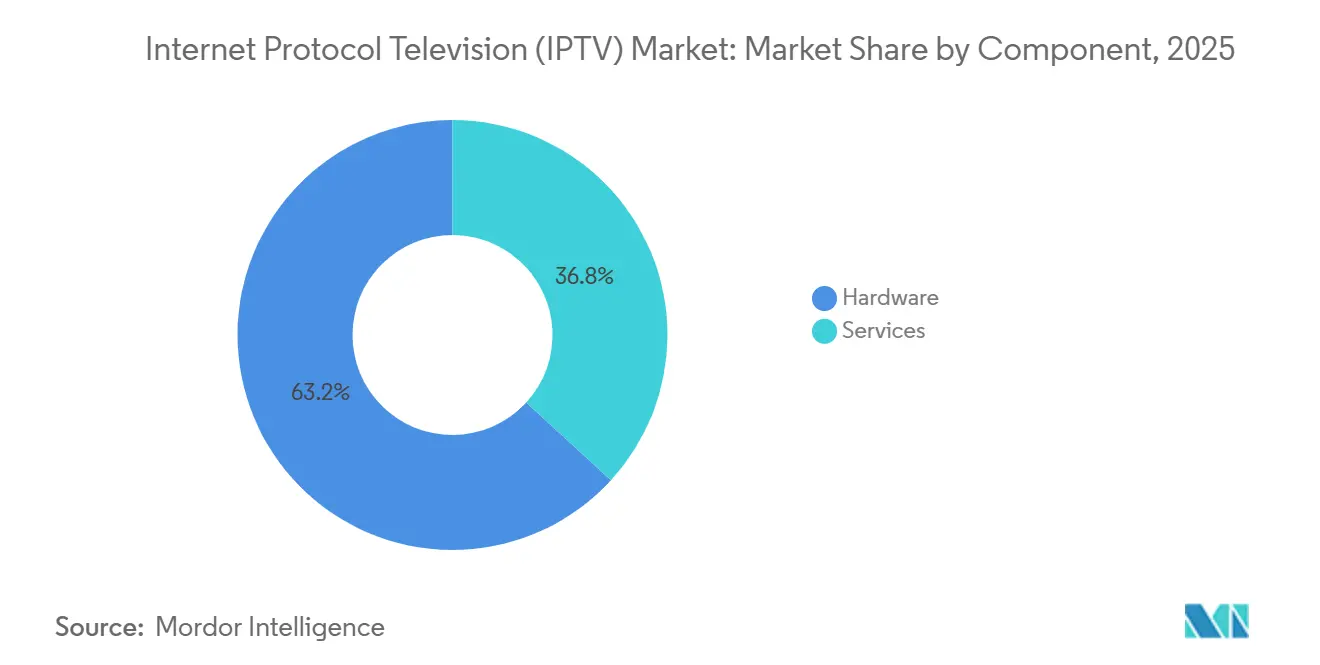

- Nach Komponente führte Hardware im Jahr 2025 mit 63,20 % des Umsatzes, während Dienste mit einer CAGR von 15,80 % bis 2031 zulegen.

- Nach Umsatzmodell entfielen Abonnementtarife im Jahr 2025 auf 71,40 %, doch werbefinanziertes Video-on-Demand wächst mit einer CAGR von 16,3 %.

- Nach Streaming-Typ entfielen Live- und lineares Fernsehen im Jahr 2025 auf 54,60 % des Umsatzes, während Video-on-Demand mit einer CAGR von 15,61 % expandiert.

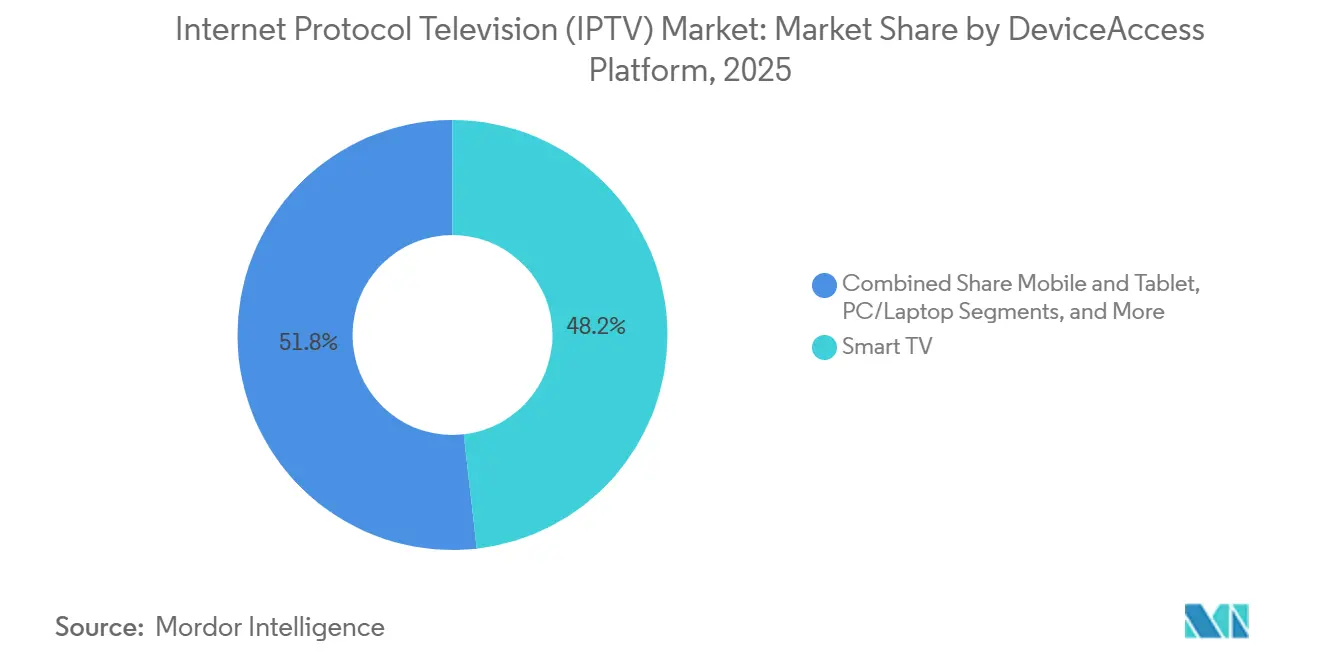

- Nach Gerät und Zugriffsplattform entfielen Smart-TVs im Jahr 2025 auf 48,20 % des Umsatzes, während der Zugang über Mobilgeräte und Tablets mit einer CAGR von 15,71 % wuchs.

- Nach Übertragungsmethode entfiel Multicast im Jahr 2025 auf 64,50 % des Umsatzes, doch Unicast wächst mit einer CAGR von 17,4 %.

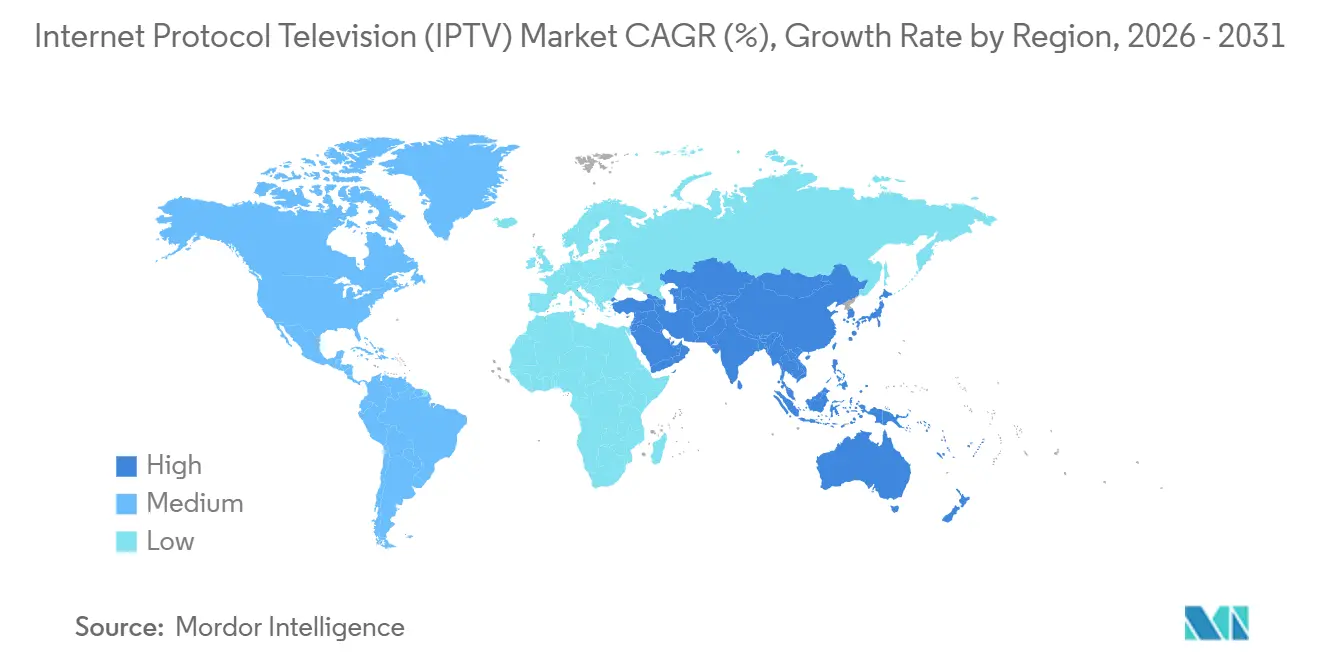

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 45,89 % am globalen Umsatz, und er ist die am schnellsten wachsende Region mit einer CAGR von 16,3 %.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Internet Protocol Television (IPTV)-Markt

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Glasfaser-bis-zum-Haus- Ausbauten decken 4K- und 8K-Nachfrage | +4.2% | Europa, Nord- amerika, China, Japan, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Super-Aggregations- plattformen gewinnen an Bedeutung | +3.1% | Europa und Nord- amerika, frühe Nutzung in Australien | Kurzfristig (≤ 2 Jahre) |

| Telekommunikations-Bündel aus IPTV und konvergenten Tarifen | +3.8% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| AVoD-Monetarisierung beschleunigt sich | +2.9% | Global, angeführt von Nord- amerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Breitbandwachstum in Schwellenmärkten | +2.6% | Asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Migration von Rundfunkveranstaltern zur IP-Übertragung | +2.3% | Global, schneller in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Glasfaser-bis-zum-Haus-Ausbauten decken 4K- und 8K-Nachfrage

Globale Glasfaserleitungen überstiegen Ende 2025 600 Millionen, was den Durchsatzspielraum schafft, der für datenintensive 4K- und 8K-Streams benötigt wird, die 25 Mbit/s bzw. 100 Mbit/s verbrauchen. Betreiber bepreisen Ultra-High-Definition-Tarife nun mit Aufschlägen von 30 %–50 % und erzielen so inkrementelle Einnahmen ohne proportionale Marketingausgaben. Saudi-Arabiens STC nutzte seinen Glasfaserausbau für fünf Millionen Haushalte, um 2024 ein 8K-Sportpaket zu starten, und Frankreichs Orange gab neuen Glasfaserkunden 4K-Boxen ohne Aufpreis, was die Abwanderung reduzierte[1]Saudi Telecom Company, "Jahresbericht 2024," stc.com.sa. Bis Mitte 2025 schauten 68 % der NTT East- und West-Glasfaserkunden wöchentlich 4K-IPTV. Der Ausbau in Vororten und ländlichen Gebieten ist noch im Gange, sodass dieser Treiber mittelfristig wirksam bleiben wird.

Super-Aggregationsplattformen gewinnen an Bedeutung

Einheitliche Programmführer, die lineare Kanäle mit Netflix, Disney+ und werbefinanzierten Streams zusammenführen, kehren die App-Müdigkeit um. Die Plattform von Viaccess-Orca bediente Ende 2025 15 europäische Betreiber und senkte die durchschnittliche monatliche Abwanderungsrate nach der Einführung um 18 %. Comcast und Rogers integrierten Drittanbieter-Apps in die Set-Top-Firmware und stellten so die Entdeckungsebene beim Netzbetreiber wieder her. Deloitte stellte fest, dass 42 % der US-amerikanischen Zuschauer Inhalte lieber über eine einzige Oberfläche verwalten würden, sodass Telekommunikationsanbieter, die dies anbieten, die Abonnementwirtschaft zurückgewinnen. Minimaler Investitionsbedarf und schnelle Software-Einführung treiben die hohe kurzfristige Wirkung voran.

Telekommunikations-Bündel aus IPTV und konvergenten Tarifen

Das Smart-Home-Bündel von China Telecom kombinierte Gigabit-Glasfaser, mehr als 200 Kanäle und unbegrenzte Mobilfunkdaten für 42 USD und gewann in neun Monaten des Jahres 2025 8,5 Millionen Konten hinzu. Reliance Jios Postpaid-Glasfasertarif, kombiniert mit Gigabit-Breitband, 14 OTT-Apps und vier SIM-Karten, verzeichnete bis Mitte 2025 2,3 Millionen Neuzugänge. ��ü���ǰ���s KT zeigte eine 72-prozentige Überschneidung zwischen IPTV- und Mobilfunkleitungen und steigerte den ARPU um 23 %. Bündelung bindet Haushalte an mehrjährige Verträge, gleicht die Abwanderung zu reinen OTT-Diensten aus und wird den Internet Protocol Television-Markt mittelfristig beeinflussen.

AVoD-Monetarisierung beschleunigt sich

Comscore maß 2024 ein jährliches Wachstum von 22 % bei werbefinanzierten Sehstunden, was das 6-prozentige Wachstum bei Abonnementstunden weit übertraf. Das Interactive Advertising Bureau prognostizierte US-amerikanische Connected-TV-Werbeausgaben von 29,5 Milliarden USD für 2025, wobei adressierbares IPTV-Inventar einen wachsenden Anteil einnimmt. Deutsche Telekom und Orange starteten Ende 2024 jeweils kostenlose, werbefinanzierte IPTV-Tarife und zogen zusammen bis Mitte 2025 3,8 Millionen Zuschauer an. Programmatische Werbeeinblendungen von Anbietern wie Akamai steigerten die Werbefüllraten durch dynamische Abstimmung von Werbemitteln mit Haushaltsdaten um 35 %. Frühe Umsatzerfolge bestätigen AVoD als kurzfristigen Wachstumshebel.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abwanderung zu reinen OTT-Diensten | -2.8% | Nordamerika und Europa, aufkommend in Australien und Japan | Kurzfristig (≤ 2 Jahre) |

| Unicast-Engpässe bei Spitzensportereignissen | -1.6% | Global, akut dort, wo CDN-Kapazität gering ist | Mittelfristig (2–4 Jahre) |

| Regulatorische Fragmentierung bei Rechten | -1.4% | Europa, grenzüberschreitend Afrika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Piraterie über illegale IPTV-Panels | -1.9% | Europa, Südost- asien, ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Abwanderung zu reinen OTT-Diensten

US-amerikanische Pay-TV-Anbieter verloren 2024 5,9 Millionen Abonnenten und unterschritten damit erstmals seit Jahrzehnten die Marke von 70 Millionen[2]. Ofcom meldete in jenem Jahr 1,4 Millionen weniger traditionelle TV-Haushalte im Vereinigten Königreich, während reine Streaming-Haushalte 62 % erreichten[3]Ofcom, "Media Nations Report 2024," ofcom.org.uk. Ampere Analysis zeigte einen Rückgang der europäischen Pay-TV-Abonnenten um 3,2 %, wobei Spanien und Italien am stärksten betroffen waren[4]Ampere Analysis, "European Pay-TV Trends 2024," ampereanalysis.com. IPTV-Betreiber kämpfen nun nicht nur gegen Kabelanbieter, sondern auch gegen agile Direktverbraucher-Dienste, die sie bei Originalinhalten übertreffen. Das Hemmnis trifft kurzfristig am härtesten in reifen Regionen und zwingt Betreiber, exklusive Sportrechte, konvergente Bündel und überlegenen Kundensupport in den Vordergrund zu stellen.

Unicast-Bandbreitenengpässe bei Spitzensportereignissen

Akamai verzeichnete 18,7 Millionen gleichzeitige UEFA-Meisterschafts-Streams 2024 und erzwang adaptive Bitraten-Herabstufungen für 22 % der Zuschauer, als Edge-Server ausgelastet waren. Cloudflare berichtet, dass große Live-Ereignisse die bereitgestellte Kapazität in den ersten Minuten um bis zu 50 % überschreiten, was zu Auflösungsabfällen führt. Multicast kann einen Stream an viele Zuschauer übertragen, aber die meisten Betreiber setzen auf Unicast für personalisierte Werbung und DVR, sodass die Bandbreite linear mit der Zuschauerzahl skaliert. Verdichtung von Edge-Knoten und CDN-Peering-Vereinbarungen sind im Gange, erfordern jedoch mehrere Budgetzyklen, was dies zu einem mittelfristigen Hemmnis für den Internet Protocol Television-Markt macht.

Segmentanalyse

Nach Komponente: Dienste gewinnen, da Betreiber Komplexität auslagern

Hardware generierte 2025 63,20 % des Umsatzes, angetrieben durch Set-Top-Boxen, Middleware-Server, Encoder und Hardware für bedingten Zugang. Der Diensteumsatz steigt jedoch mit einer CAGR von 15,80 %, was die Präferenz der Betreiber für betriebskostenfreundliche verwaltete Plattformen widerspiegelt. Die Internet Protocol Television-�Ѳ�����ٲ���öß�� für Dienste soll sich ausweiten, da Betreiber Cloud-Middleware von Ericsson, Cisco und Huawei lizenzieren und so wöchentliche Funktionsaktualisierungen ohne Technikerbesuche ermöglichen. Verwaltete Dienste umfassen auch 24-Stunden-Überwachung, Fehlerbehebung und Analysen und schützen kleinere Telekommunikationsanbieter vor Fachkräftemangel.

Set-Top-Lieferungen gehen zurück, da die Betriebssysteme von Samsung- und LG-Smart-TVs IPTV-Apps nativ ausführen, während Middleware-Lizenzgebühren steigen, da Betreiber von unbefristeten auf Abonnementverträge umsteigen. Upgrades der Übertragungsgeräte auf HEVC und AV1 reduzieren die 4K-Bandbreite um 40 % und ermöglichen es Betreibern, Kanäle innerhalb bestehender CDN-Budgets hinzuzufügen. Der bedingte Zugang verlagert sich von USB-Dongles auf Cloud-Schlüsselserver, die Streams auf jedem Gerät sichern. Integrationsprojekte rund um die Koexistenz von IP-Multicast und Unicast halten die Beratungspipelines voll und treiben Dienste zu einem größeren Anteil am Internet Protocol Television-Marktanteil über den Prognosehorizont.

Nach Umsatzmodell: Werbefinanzierte Tarife gestalten die Monetarisierung neu

Abonnementpakete machten 2025 71,40 % des Umsatzes aus, angetrieben durch Live-Sport und gebündelte OTT-Angebote. Werbefinanziertes Video-on-Demand wächst mit einer CAGR von 16,3 % und wird klare Skalierung hinzufügen, da preissensible Haushalte kostenlose Tarife mit vier bis sechs Minuten Werbung pro Stunde wählen. Die Internet Protocol Television-�Ѳ�����ٲ���öß�� für AVoD weitet sich in Regionen aus, in denen das Durchschnittseinkommen zurückbleibt, insbesondere in Indien, Brasilien und Indonesien. Betreiber schalten adressierbare Werbung, die auf Haushaltsdemografien abzielt, und verdreifachen so die CPMs im Vergleich zum Rundfunkfernsehen.

Pay-per-View geht zurück, da Kampfsport und Konzerte zu Abonnement- oder AVoD-Bündeln migrieren. Eine erhebliche Anzahl von US-amerikanischen Zuschauern hat im vergangenen Jahr aufgrund finanzieller Belastung mindestens einen bezahlten Dienst gekündigt, sodass hybride Modelle, die kleine Gebühren mit geringerer Werbelast kombinieren, an Beliebtheit gewinnen. Einheitliche Werbeplattformen von Akamai und Broadpeak fügen programmatische Nachfrage in Live- und On-Demand-Feeds ein, steigern die Verkaufsraten und halten Betreiber in der digitalen Werbewertschöpfungskette des Internet Protocol Television-Marktes aktiv.

Nach Streaming-Typ: Video-on-Demand wird zum Standard

Live- und lineares Fernsehen lieferte 2025 noch 54,60 % des Streaming-Umsatzes dank Sport und Nachrichten. Dennoch schreitet Video-on-Demand mit einer CAGR von 15,61 % voran, da Verbraucher zu asynchronen Sehgewohnheiten migrieren. Boston Consulting Group verfolgte zwischen 2022 und 2024 in Europa einen täglichen Rückgang des Live-Sehens um 12 Minuten gegenüber einem Anstieg des On-Demand-Sehens um 18 Minuten. Betreiber unterstützen diesen Wandel mit Cloud-DVR, das unbegrenzten Speicher und geräteübergreifende Wiedergabe bietet und so die Zeitverschiebung zu einem integrierten Merkmal macht.

Sport bleibt die Hochburg des Live-Sehens, da 92 % der UEFA-Champions-League-Streams 2024 in Echtzeit konsumiert wurden. Dennoch wachsen Highlights, komprimierte Wiederholungen und personalisierte Clip-Zusammenstellungen schnell unter jüngeren Zuschauern. Erweiterte Backkataloge von Telefónica und Vodafone füllen VOD-Bibliotheken zu geringeren Inhaltserwerbskosten und verschaffen Telekommunikationsanbietern einen Vorteil gegenüber kapitalverbrennenden reinen Streaming-Diensten. Personalisierte Empfehlungen steigern die Sehdauer und stärken die Kundenbindung im Internet Protocol Television-Markt.

Nach Gerät und Zugriffsplattform: Mobilgeräte steigen dank 5G und Edge Computing auf

Smart-TVs erzielten 2025 48,20 % des Geräteumsatzes, unterstützt durch 220 Millionen Lieferungen in jenem Jahr, von denen 85 % 4K und native IPTV-Apps unterstützten. Das Sehen auf Mobilgeräten und Tablets steigt mit einer CAGR von 15,71 %, da 5G-Netzwerk-Slicing stabilen Durchsatz liefert und Edge-Caching die Latenz unter 10 Millisekunden senkt. Die Internet Protocol Television-�Ѳ�����ٲ���öß�� für mobiles Sehen wächst, da 5G-Abonnements bis Mitte 2025 weltweit 1,9 Milliarden erreichten.

PC- und Laptop-Bildschirme dienen Reisenden und Studenten, während ältere Set-Top-Boxen abnehmen, da die App-basierte Übertragung dominiert. Betreiber erlauben bis zu fünf gleichzeitige Bildschirme pro Haushalt und monetarisieren so Komfort ohne Bandbreitenstrafen. In pendlerdichten Märkten wie Japan, ��ü���ǰ��� und Singapur drosseln Betreiber die Auflösung intelligent, um Datenlimits zu vermeiden, was die Nutzung von Mobilgeräten weiter fördert. Der Trend hält IPTV außerhalb des Wohnzimmers relevant und unterstützt das breitere Wachstum des Internet Protocol Television-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Übertragungsmethode: Unicast wächst trotz Bandbreitenherausforderungen

Multicast verarbeitete 2025 64,50 % des Umsatzes dank Bandbreiteneffizienz für Live-Kanäle. Der Unicast-Umsatz wächst mit einer CAGR von 17,4 %, da individuelle Streams gezielte Werbung und On-Demand-Erlebnisse ermöglichen, die Verbraucher heute erwarten. Cisco- und Huawei-Plattformen wechseln basierend auf Echtzeit-Zuschauerdaten zwischen Multicast und Unicast und optimieren so die Backbone-Auslastung. Der Internet Protocol Television-Marktanteil für Unicast wird steigen, auch wenn Kapazitätserweiterungen kostspielig sind.

Ältere Router verfügen oft nicht über IGMP-Snooping, sodass Betreiber Edge-Geräte aufrüsten müssen, um die Videoqualität aufrechtzuerhalten. CDNs schaffen hier Mehrwert; Akamai Adaptive Media Delivery und Cloudflare Stream cachen beliebte Titel vorab am Edge, reduzieren die Latenz und glätten Spitzennachfrage. Hybride Multicast-Unicast-Netzwerke werden dominieren und es Betreibern ermöglichen, die spektrale Effizienz für Massenveranstaltungen zu erhalten und gleichzeitig personalisierten Konsum zu befriedigen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel 2025 auf 45,89 % des globalen Umsatzes und soll von 2026 bis 2031 mit einer CAGR von 16,3 % wachsen, angeführt von 380 Millionen chinesischen IPTV-Abonnements und raschen Glasfaserausbauten in Indien und Japan. Die Internet Protocol Television-�Ѳ�����ٲ���öß�� in China bleibt verankert durch China Telecoms 195 Millionen Abonnenten, China Mobiles 110 Millionen und China Unicoms 75 Millionen. Indiens Glasfaserbasis überschritt bis Mitte 2025 35 Millionen Leitungen und unterstützt monatlich 2 Millionen neue IPTV-Zugänge.

Europa sieht sich mit Abwanderung konfrontiert, doch Plattformen wie MagentaTV stabilisierten die Zahlen durch die Bündelung von Netflix und Disney+ unter einer Oberfläche. Deutsche Telekom gewann 2024 nach Jahren des Rückgangs 400.000 Abonnenten hinzu. Nordamerika verzeichnete Gesamtabonnentenverluste, da AT&T und Verizon Rückgänge meldeten, doch Glasfaser-Breitband-Footprints wuchsen und gaben Betreibern Spielraum für Upselling von reinen Streaming-Bündeln.

In Afrika sehen Nigeria, Ä�����ٱ�� und ��ü�岹�ڰ����첹, wie Mobilfunkbetreiber drahtloses Festnetz-Heimbreitband mit IPTV kombinieren und so die Knappheit an Kupferleitungen umgehen. Die Nigerianische Kommunikationskommission zählte bis Mitte 2025 8,2 Millionen Breitbandleitungen, gegenüber 5,1 Millionen zwei Jahre zuvor. ��ü�岹��������첹 stützt sich auf Brasilien, wo Ende 2024 28 Millionen Haushalte über Glasfaser verfügten, was Claro und Vivo den Start von 4K-IPTV ermöglichte. Der Nahe Osten folgt mit Saudi-Arabiens STC und den Vereinigten Arabischen Emiraten Etisalat, die IPTV und 5G bündeln, um 2024–2025 3,5 Millionen Abonnenten zu sichern.

Wettbewerbslandschaft

Der Internet Protocol Television-Markt weist eine moderate Konzentration auf. Etablierte Telekommunikationsanbieter wie AT&T, Verizon, Deutsche Telekom, Orange, BT, Telefónica und China Telecom verfügen über lokale Skalierung durch Glasfaseranlagen und etablierte Abrechnungsbeziehungen. Sie wehren Abwanderung ab, indem sie Drittanbieter-Apps in einheitliche Programmführer integrieren und konvergente Pakete verkaufen, die Breitband, IPTV, Mobilfunk und Smart-Home-Überwachung kombinieren. Reine OTT-Unternehmen halten den Preisdruck hoch, verfügen jedoch nicht über die Netzwerkkontrolle, die Telekommunikationsanbieter nutzen, um Dienstqualität zu garantieren.

Geräte- und Middleware-Anbieter konkurrieren auf Basis von Offenheit und Effizienz. Ciscos Infinite Video Platform und Ericsson MediaFirst ermöglichen es Betreibern, neue Kanäle per Software-Update einzuspielen und so die Einführungszeiten von Monaten auf Wochen zu verkürzen. Huaweis OptiXstar nutzt maschinelles Lernen zur dynamischen Bandbreitenzuweisung und reduzierte Pufferung in Feldversuchen um 32 %. Kleinere Herausforderer wie Broadpeak und Amino Technologies liefern Cloud-native Stacks, die Tier-2-Telekommunikationsanbieter in die Lage versetzen, IPTV ohne große Investitionsausgaben zu starten. Sagemcom liefert Android-TV-Set-Top-Boxen, die 40 % günstiger als proprietäre Geräte sind, und fördert so die Akzeptanz in kapitalknappen Märkten.

CDN-Anbieter sind integraler Bestandteil. Akamai und Cloudflare setzen KI-Verkehrsvorhersage ein, um beliebte Titel vorab zu cachen und Überlastung zu verhindern, wenn Sportereignisse gleichzeitige Aufrufe antreiben. Telekommunikationsanbieter erkunden auch Open-Source-Middleware wie RDK, um die Abhängigkeit von Anbietern zu reduzieren; Comcast spendete RDK an die Community, und es betreibt nun weltweit 80 Millionen Boxen. Die Einhaltung von ETSI- und DVB-Standards bleibt unverhandelbar, da Regulierungsbehörden Interoperabilität und Inhaltsschutz fordern. Piraterie bleibt eine Herausforderung, wobei illegale IPTV-Panels Europa jährlich etwa 1 Milliarde USD kosten und Europol sowie Rechteinhaber zur Koordinierung der Strafverfolgung veranlassen.

Marktführer der Internet Protocol Television (IPTV)-Branche

Akamai Technologies, Inc.

AT&T Inc.

Cisco Systems Inc

Ericsson AB

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson aktivierte MediaFirst für drei weitere europäische Betreiber, von denen jeder die Betriebskosten durch Cloud-Übertragung um bis zu 30 % senkte.

- März 2025: Telekom Malaysia startete Unifi Plus, das Glasfaser, IPTV und 5G-Mobilfunk kombiniert und die Abwanderung innerhalb eines Quartals um 14 Prozentpunkte senkte.

- Januar 2025: Reliance Jio startete JioFiber Postpaid Plus, das Gigabit-Glasfaser, vierzehn OTT-Apps und vier SIM-Karten bündelt und bis Juni 2025 2,3 Millionen Neuzugänge gewann.

- September 2024: China Telecom gewann 2024 12 Millionen IPTV-Nutzer hinzu, angetrieben durch seine Smart-Home-Gigabit-Bündel.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Internet Protocol Television als alle abonnementbasierten oder werbefinanzierten Fernseh- und Videodienste, die über ein verwaltetes IP-Netzwerk bereitgestellt werden, einschließlich der Middleware und der Carrier-Grade-Kodierungsinfrastruktur, die lineares, zeitversetztes und On-Demand-Viewing über Set-Top-Boxen, Smart-TVs und authentifizierte mobile Apps ermöglichen.

Ausschluss aus dem Geltungsbereich: Reine Over-the-Top-Streaming-Plattformen, die die Kontrolle des Betreibers umgehen, sowie der Einzelhandelsverkauf von Verbrauchergeräten werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Hardware

- Set-Top-Box (STB)

- Middleware

- Übertragungs- und Kodierungsgeräte

- Systeme für bedingten Zugang

- Dienste

- Verwaltete IPTV-Dienste

- Integration und Beratung

- Support und Wartung

- Hardware

- Nach Umsatzmodell

- Abonnementbasiert

- Pay-per-View

- Werbefinanziert (AVoD)

- Nach Streaming-Typ

- Live-/Lineares Fernsehen

- Zeitversetztes/Replay-Fernsehen

- Video-on-Demand

- Nach Gerät/Zugriffsplattform

- Smart-TV

- Mobilgerät und Tablet

- PC/Laptop

- Set-Top-Box und Media-Streamer

- Nach Übertragungsmethode

- Multicast-IPTV

- Unicast-IPTV

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten IPTV-Produktleiter bei Multi-Play-Betreibern in Nordamerika, Europa, Indien und dem Golfraum sowie CDN-Integratoren und Chipsatz-Anbieter. Diese Gespräche validierten Penetrationsannahmen, klärten aufkommende werbefinanzierte Videomodelle und identifizierten regionale ARPU-Sensitivitäten, die Desktop-Quellen nicht hätten aufdecken können.

Desk Research

Wir stützten uns auf Datensätze von Telekommunikationsregulatoren, wie die Festbreitband-Indikatoren der ITU, die Breitband-Bereitstellungsdateien der US FCC sowie Einreichungen von Ofcom und ARCEP, die Teilnehmerzahlen und den durchschnittlichen Umsatz pro Nutzer darlegen. Branchenverbände, ETNO, der Fiber-to-the-Home Council und die Asia Video Industry Association lieferten Einblicke in Multicast-Rollouts und Codec-Migration. Unternehmens-10-Ks, Investorenpräsentationen und Tarifblätter ergänzten diese offenen Quellen, während Nutzungsanalysen von D&B Hoovers und Nachrichtenarchive in Dow Jones Factiva dabei halfen, Wettbewerbsstarts und Preisverschiebungen zu kartieren. Diese Auflistung ist lediglich illustrativ; viele weitere Referenzen unterstützten die Datenerhebung und Plausibilitätsprüfung.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-Down-Modell wandelt gemeldete Breitbandleitungen in einen adressierbaren Pool um und wendet anschließend regionsspezifische IPTV-Adoptionsraten an, die aus Primärinterviews abgeleitet wurden. Die Gesamtteilnehmerzahl wird mit dem gemischten Dienst-ARPU multipliziert, um den Umsatz für 2025 zu ermitteln. Ausgewählte Bottom-up-Aggregationen von Betreiber-Ergebnisberichten sowie stichprobenartige ASP multipliziert mit Encoder-Lieferungen wurden zur Anpassung der Gesamtwerte herangezogen. Zu den Schlüsselvariablen zählen die Glasfaser-Haushaltsdurchdringung, der HDTV-Kanal-Mix, die 5G-Festfunk-Substitution, Kurven der Content-Delivery-Kosten und Trends zur Ad-Load-Toleranz. Prognosen bis 2030 basieren auf einer multivariaten Regression, die Teilnehmerwachstum und ARPU mit diesen Treibern verknüpft, ergänzt durch Szenarioanalysen zu Codec-Effizienzgewinnen zur Stresstest-Überprüfung des Ausblicks.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber externen Benchmarks und historischen Betreiber-Margen unterzogen. Leitende Analysten prüfen Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, wobei Zwischenrevisionen durch wesentliche Ereignisse wie eine größere Fusion oder eine Spektrumauktion ausgelöst werden. Unmittelbar vor der Kundenlieferung wird eine abschließende Plausibilitätsprüfung durchgeführt.

Warum unsere Basiszahlen für Internet Protocol Television einer kritischen Prüfung standhalten

Veröffentlichte Schätzungen stimmen selten überein, da jeder Herausgeber unterschiedliche Dienstmixe, Hardware-Einschlüsse und Währungsbasen wählt. Wir legen unsere gewählten Parameter, den Aktualisierungsrhythmus und die Verifikationsebenen offen, was Entscheidungsträgern eine Basislinie bietet, die sie mit überschaubarem Aufwand replizieren können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 56,61 Mrd. (2025) | ���ϲ����� | - |

| USD 79,05 Mrd. (2024) | Global Consultancy A | Vermischt nicht verwaltete OTT-Umsätze mit IPTV-Gesamtwerten |

| USD 79,86 Mrd. (2024) | Industry Research Firm B | Fügt Hardware-Umsätze hinzu und verwendet abweichende Basisjahr-Wechselkurse |

Diese Vergleiche zeigen, dass unsere Zahl, sobald nicht verwaltete Streaming- und Geräteumsätze herausgerechnet werden, in der Mitte der Bandbreite liegt – was unterstreicht, wie Mordors disziplinierte Bereichsauswahl und jährliche Aktualisierung einen ausgewogenen, transparenten Referenzpunkt für Strategieteams liefern.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Internet Protocol Television-Markt bis 2031 prognostiziert?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 15,55 % wachsen.

Welche Region trägt den größten Umsatz zum Internet Protocol Television-Markt bei?

Der asiatisch-pazifische Raum erzielte 2025 45,89 % des globalen Umsatzes und ist damit die führende Region.

Warum gewinnen werbefinanzierte Tarife bei IPTV-Diensten an Bedeutung?

AVoD-Modelle ziehen preissensible Zuschauer an und ermöglichen es Betreibern, durch gezielte Werbung zu monetarisieren, was in diesem Segment eine CAGR von 16,3 % von 2026 bis 2031 antreibt.

Wie begegnen Telekommunikationsanbieter der Abwanderung in reifen Märkten?

Sie setzen Super-Aggregations-Oberflächen ein und bündeln IPTV mit Breitband- und Mobilfunkdiensten, um die Kundenbindung zu verbessern und den Upselling-Wert zu steigern.

Seite zuletzt aktualisiert am: