Cloud TV �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

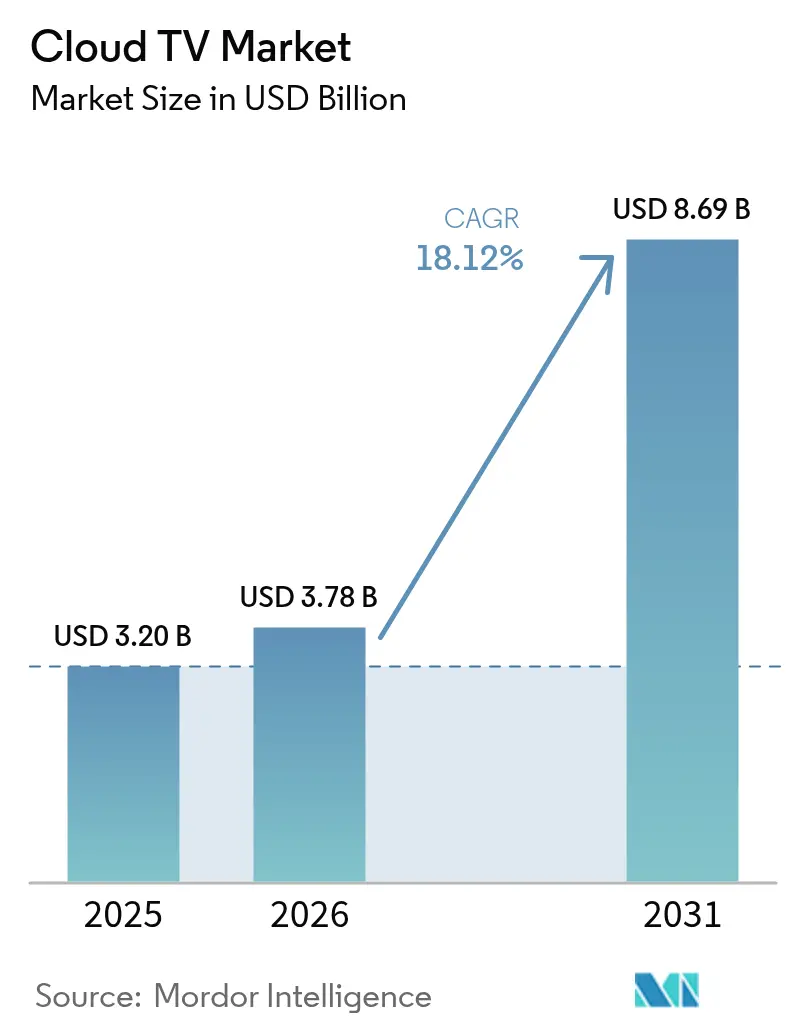

| �Ѳ�����ٲ���öß�� (2026) | 3.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Cloud TV Marktanalyse von ���ϲ�����

Die Cloud TV �Ѳ�����ٲ���öß�� im Jahr 2026 wird auf 3,78 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 3,20 Milliarden USD, mit Prognosen für 2031 von 8,69 Milliarden USD, was einem Wachstum von 18,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Nachfrage nach skalierbaren Video-Workflows, der rasche Ausbau von 5G und die Konvergenzstrategien der Telekommunikationsunternehmen treiben die Akzeptanz voran. Öffentliche Cloud-Bereitstellungen dominieren nach wie vor, doch hybride Architekturen gewinnen an Beliebtheit, da Medienunternehmen Elastizität mit Broadcast-Qualität in Einklang bringen. Regulatorische Fragmentierung, Engpässe bei der Halbleiterversorgung und steigende Akquisitionskosten für iOS bleiben Wachstumshemmnisse. Der zunehmende Wettbewerb zwischen Plattformbetreibern, Geräteherstellern und Telekommunikationsunternehmen zwingt Anbieter zur Differenzierung durch KI-gestützte Inhaltsempfehlung, kontextbezogene Werbung und integrierte Cloud-Gaming-Dienste. Frühe Akteure im asiatisch-pazifischen Raum sichern sich asymmetrische Vorteile dank schnellerer Netzwerkeinführungen und massenhafter Smartphone-Nutzung.

Wichtigste Erkenntnisse des Berichts

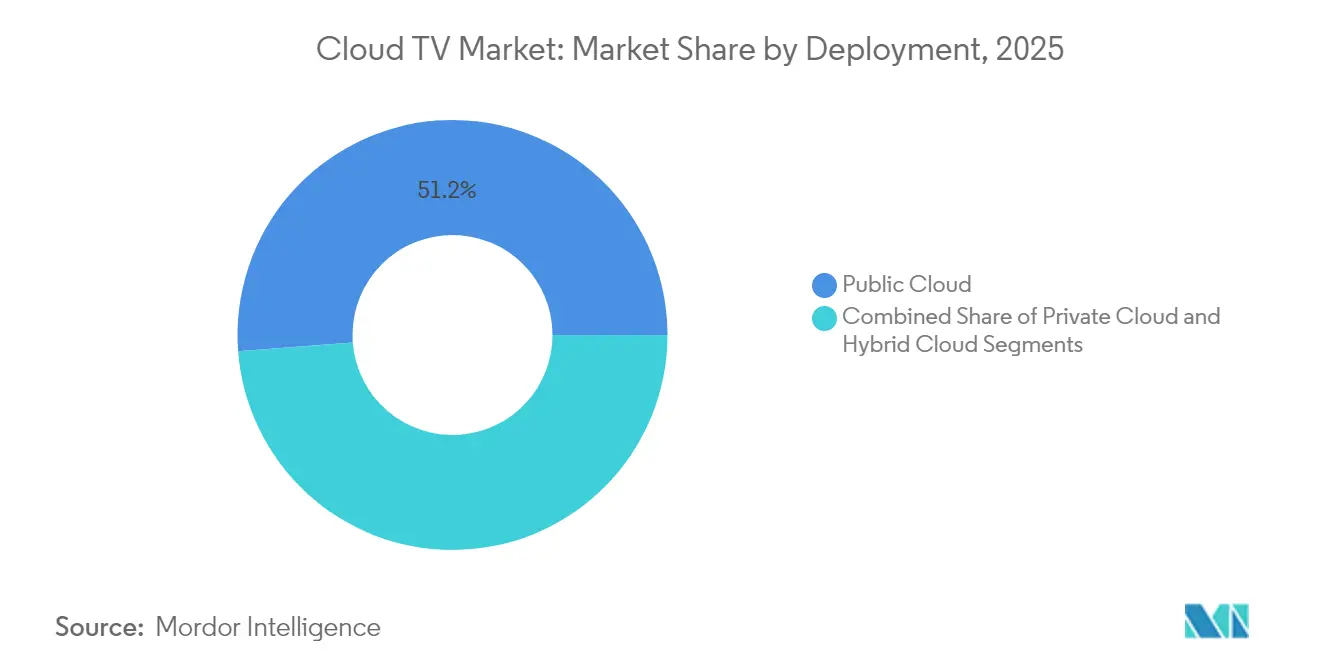

- Nach Bereitstellung führte das Segment Öffentliche Cloud mit einem Cloud TV Marktanteil von 51,20 % im Jahr 2025, während die Hybride Cloud bis 2031 voraussichtlich mit einer CAGR von 20,7 % wachsen wird.

- Nach Gerätetyp entfielen 39,30 % der Cloud TV �Ѳ�����ٲ���öß�� im Jahr 2025 auf Connected TVs; Mobiltelefone werden bis 2031 voraussichtlich die höchste CAGR von 22,9 % verzeichnen.

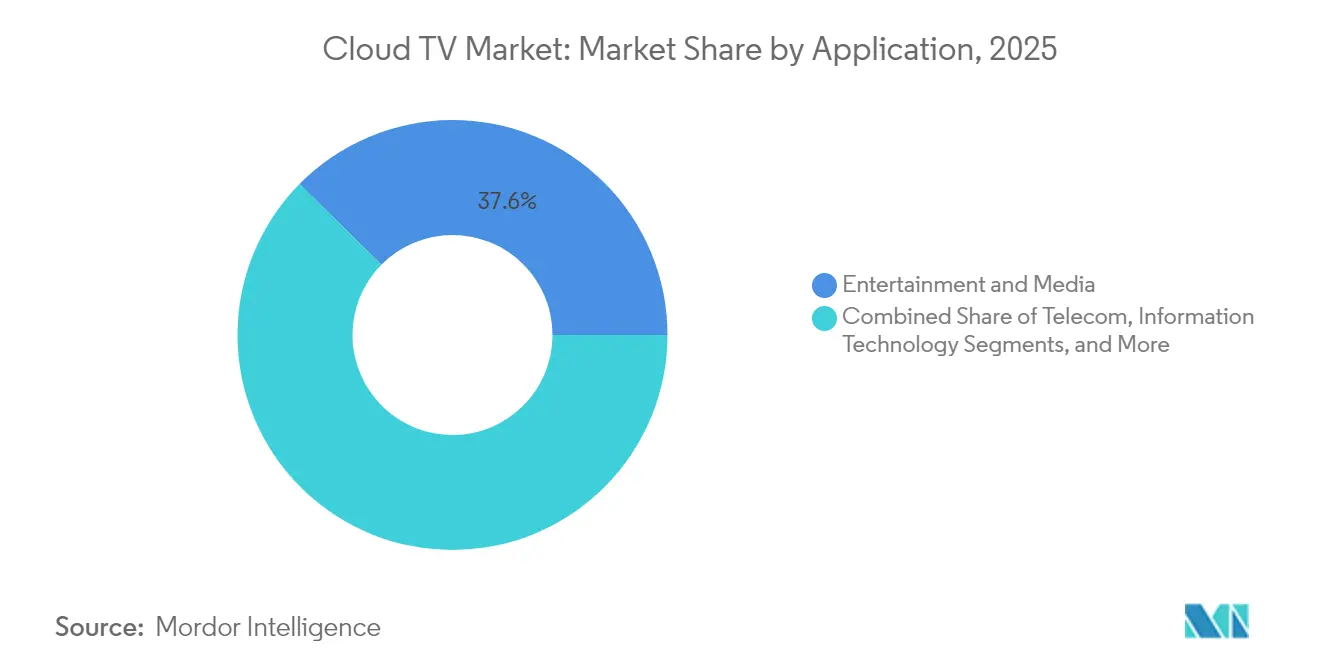

- Nach Anwendung entfielen 37,60 % der Cloud TV �Ѳ�����ٲ���öß�� im Jahr 2025 auf Unterhaltung und Medien, während Telekommunikationsanwendungen mit einer CAGR von 19,4 % bis 2031 voranschreiten.

- Nach Unternehmensgröße entfielen 59,10 % des Umsatzes 2025 auf �Ұ���ß�ܲԳٱ���Ա���, doch KMU sind das am schnellsten wachsende Segment mit einer CAGR von 21,4 % bis 2031.

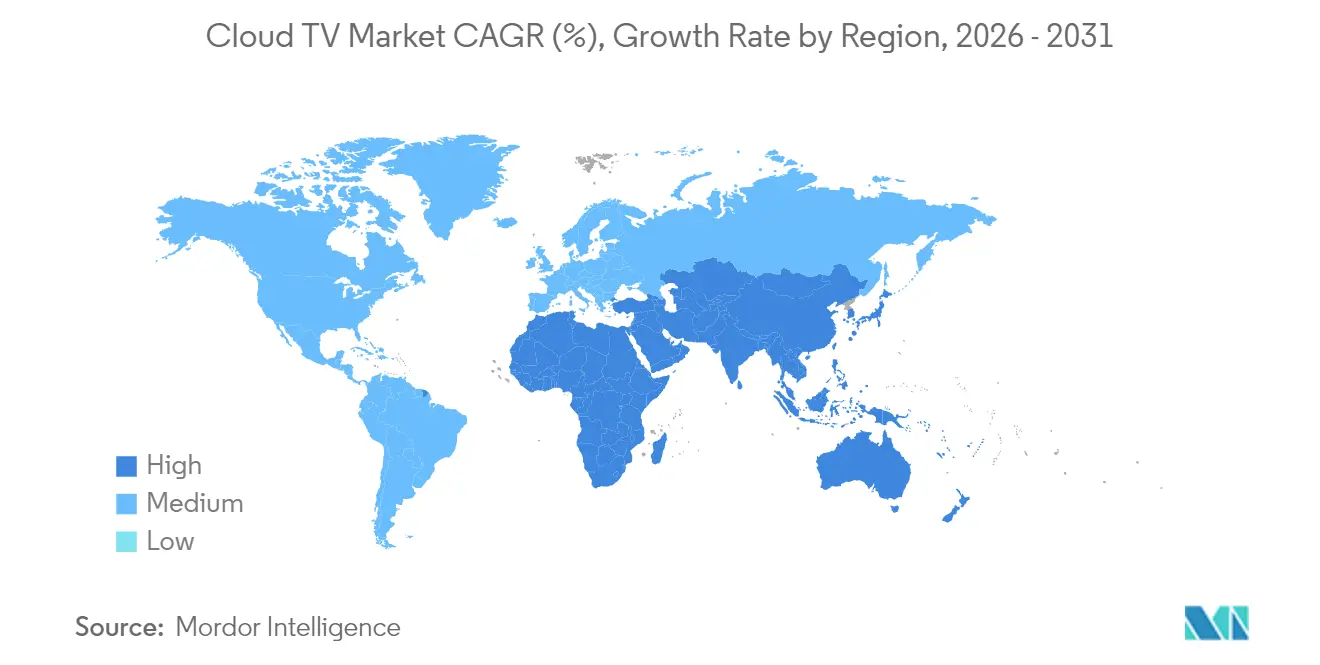

- Geografisch hielt Nordamerika 42,50 % des Umsatzes 2025, während der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einer prognostizierten CAGR von 20,6 % für 2026–2031 ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cloud TV Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortgesetzter Ausbau von Glasfaser bis ins Haus für eine stabile OTT-Bereitstellung | +3.20% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung des 5G-Festfunkzugangs in ländlichen Gebieten Nordamerikas und Europas | +2.80% | Ländliche Märkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Tier-1-Pay-TV-Betreibern auf Cloud-First STB-Ersatz | +4.10% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Bündelung von Cloud TV-Lösungen mit Connected TV-Chipsätzen in Asien | +3.50% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| FAST-Kanal-Monetarisierungsmodelle beschleunigen die Akzeptanz bei Publishern in Europa | +2.70% | Europa, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mandantenfähige SaaS-Plattformen senken die Gesamtbetriebskosten für mittelgroße Betreiber | +2.50% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fortgesetzter Ausbau von Glasfaser bis ins Haus für eine stabile OTT-Bereitstellung

Die FTTH-Durchdringung hat in den meisten entwickelten Märkten 50 % überschritten und schafft die Bandbreitenzuverlässigkeit, die der Cloud TV Markt für pufferfreie 4K- und 8K-Streams benötigt. Netzbetreiber wie AT&T investieren bis 2025 15 Milliarden USD, um Glasfaser auf 30 Millionen Anschlüsse auszuweiten, was die Abhängigkeit von kostspieligen Edge-Caches verringert und Premium-Live-Sport-Streaming fördert. Betreiber monetarisieren Glasfaser zusätzlich durch die Bündelung unbegrenzter Datentarife, die Bitraten-Obergrenzen aufheben, und durch die Nutzung deterministischer QoS zur Unterstützung interaktiver Funktionen.

Rasche Ausweitung des 5G-Festfunkzugangs in ländlichen Gebieten Nordamerikas und Europas

5G FWA bietet Downlinks von 100–200 Mbps bei Latenzen unter 10 Millisekunden und macht bisher unterversorgte ländliche Gebiete zu tragfähigen Adressen für den Cloud TV Markt. Betreiber, darunter T-Mobile und Verizon, streben bis 2025 den Abschluss von 4–5 Millionen FWA-Abonnenten an und beschleunigen so die Reichweite der Dienste ohne jahrelange Tiefbaukosten. Gebündelte Breitband-plus-TV-Tarife und portable Cloud TV-Anwendungsfälle für Wohnmobilbesitzer steigern die ländliche Nachfrage zusätzlich.

Umstieg von Tier-1-Pay-TV-Betreibern auf Cloud-First STB-Ersatz

Deutsche Telekoms MagentaTV migrierte 4,6 Millionen Abonnenten auf einen Broadpeak Cloud DVR, wodurch die Hardware-Kosten pro Abonnent von 150 USD auf unter 50 USD gesenkt und wöchentliche Feature-Rollouts über das Netz ermöglicht wurden. Ähnliche Migrationen bei Vodafone, Comcast und Charter mildern den PowerKEY-Conditional-Access-Auslauf, der 20 Millionen Legacy-Boxen betrifft. Cloud-First-Frameworks unterstützen zudem einheitliche Back-Ends für länderübergreifende Präsenzen.

OEM-Bündelung von Cloud TV-Lösungen mit Connected TV-Chipsätzen in Asien

Smart-TV-Marken wie Sony, Xiaomi und OnePlus integrieren MediaTek Pentonic-Silizium mit integrierten Cloud TV OS-Funktionen. Die Partnerschaft von Whale TV mit TPV bringt vorinstallierte Cloud TV-Funktionen auf neue Bildschirme und ermöglicht es Käufern, auf zusätzliche Dongles zu verzichten. In Indien bedient Cloud TV 3.0 über diesen eingebetteten Weg bereits mehr als 6 Millionen aktive Nutzer und bestätigt damit ein Hardware-Software-Schwungrad, das den Lebenszeitwert von einmaligen Geräteverkäufen auf wiederkehrende Werbeeinnahmen verlagert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierter CDN-Fußabdruck in aufstrebenden Regionen Afrikas und der Karibik | -2.1% | Afrika und Karibik, Ausweitung auf ländliche Gebiete Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Anhaltende Piraterie und Zugangsdaten-Sharing beeinträchtigen die Umsatzsicherung | -3.4% | Global, am stärksten im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Kodierungs-/Transkodierungskosten für UHD/HDR-Inhalte | -1.8% | Global, schränkt die Akzeptanz im Premium-Segment ein | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei Legacy CAS/DRM verlangsamen die Migration für kleine MSOs | -1.5% | Legacy-Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierter CDN-Fußabdruck in aufstrebenden Regionen Afrikas und der Karibik

Die durchschnittliche Latenz im Land beträgt in weiten Teilen Afrikas 78 Millisekunden gegenüber unter 45 Millisekunden in Nordamerika, was ein konsistentes 1080p-Streaming einschränkt. Rund 50 % des Internetverkehrs der Region wird über ausländische Upstream-Anbieter geleitet; Ausfälle bei westafrikanischen Unterseekabeln im Jahr 2024 lähmten 13 Nationen und verdeutlichten die Fragilität. Ohne lokale PoPs müssen Cloud TV-Dienstanbieter die Bitraten reduzieren, was die Erlebnisqualität und die Werbeeinnahmen beeinträchtigt.

Anhaltende Piraterie und Zugangsdaten-Sharing beeinträchtigen die Umsatzsicherung

Globale Videopiraterie entzog 2023 67 Milliarden USD, während das Teilen von Passwörtern 20 % der US-amerikanischen S-VOD-Abonnements untergräbt. Netflixs Maßnahmen im Jahr 2024 haben 13,1 Millionen Konten zurückgewonnen, doch kleineren Cloud TV-Plattformen fehlt die Durchsetzungskraft für ähnliche Richtlinien. Aufkommende Bedrohungen, darunter CDN-Leeching und illegale IPTV-Dienste, mindern die Bewertungen von Inhaltslizenzen und dämpfen das Vertrauen der Werbetreibenden in ihre Ausgaben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bereitstellung: Hybride Modelle gewinnen an Dynamik

Die öffentliche Cloud hielt 2025 einen Umsatzanteil von 51,20 %, doch hybride Konfigurationen sollen bis 2031 mit einer CAGR von 20,7 % wachsen, da Rundfunkveranstalter flexible Burst-Kapazität neben vorhersehbarer QoS anstreben. Diese Kombination ermöglicht es Rechteinhabern, Premium-Sportarchive in privaten Clustern zu halten und gleichzeitig Hyperscaler für Live-Event-Traffic zu nutzen. Die Cloud TV �Ѳ�����ٲ���öß�� für hybride Bereitstellungen wird voraussichtlich zunehmen, da Inhaltseigentümer Workloads an Kostenkurven anpassen und veraltete On-Premises-Encoder ablösen. Regulierungssensible Branchen wie öffentliche Medien haben bereits 45 % der Workflows auf hybride Knoten verlagert, um Nutzerdaten zu lokalisieren. Über alle Anwendungsfälle hinweg reduzieren schrittweise Migrationen das Risiko bei der Außerbetriebnahme von Legacy-Systemen und unterstützen eine ununterbrochene Reichweite beim Publikum in Spitzenzeiten.

Die hybride Akzeptanz löst auch das grenzüberschreitende Rechteverwaltungsproblem: Betreiber setzen Ursprungs-Caches in öffentlichen Regionen nahe Diaspora-Bevölkerungen ein, während Wasserzeichnung und DRM-Logik in privaten Domänen laufen. Anbieter haben mit Kubernetes-basierten Transcodern reagiert, die elastisch über beide Footprints skalieren. Infolgedessen verlagert sich die Abrechnung von Investitionsausgaben hin zu granularer Nutzung, sodass mittelgroße Netzwerke die 4K-Distribution testen können, ohne neue ASICs kaufen zu müssen. Bis 2030 werden Entscheidungsrahmen für Cloud TV-Investitionen Energieeffizienz, CO₂-Offenlegung und Anforderungen an souveräne Clouds ebenso stark gewichten wie Bitraten-Ökonomie.

Nach Gerätetyp: Mobile-First-Strategien gestalten das Sehverhalten neu

Connected TVs (CTV) erzielten 2025 einen Umsatzanteil von 39,30 %, doch Smartphones sind der am schnellsten wachsende Endpunkt mit einer prognostizierten CAGR von 22,9 %. Open-RAN 5G in Kombination mit günstigeren OLED-Panels hat die Erlebnislücke so weit verringert, dass 4K HDR auf einem 6,7-Zoll-Bildschirm mit Wohnzimmergeräten mithalten kann. Kurzserien im vertikalen Format dominieren die Watchlists der Generation Z und zwingen Publisher, gleichzeitig für Hoch- und Querformat zu storyboarden. Der Cloud TV Marktanteil der mobilen Nutzung wird in mehreren südostasiatischen Ländern bis 2027 voraussichtlich CTVs überholen, angetrieben durch niedrigere Datentarife und Ratenkauf-Upgrades für Mobiltelefone.

Geräteübergreifende Synchronisierung ist mittlerweile selbstverständlich: Werbetreibende nutzen Haushalts-Graph-Technologie, um innerhalb desselben Abends einen 15-sekündigen Teaser auf dem Mobiltelefon, einen 30-sekündigen Vertiefungsbeitrag auf dem CTV und ein kaufbares Overlay auf dem Tablet zu sequenzieren. Cloud-Encoder-Anbieter integrieren SSAI-Marker, die dynamische QR-Codes auslösen, die auf die aktive Bildschirmgröße abgestimmt sind. Eine solche Konvergenz verändert das Konzept des primären Bildschirms; das überzeugendste Angebot wird einen reibungslosen Wechsel zwischen Geräten statt gerätespezifischer Benutzererfahrung bieten.

Nach Anwendung: Unterhaltung dominiert, Telekommunikation beschleunigt sich

Anwendungen in den Bereichen Unterhaltung und Medien trugen 2025 37,60 % des Umsatzes bei, getragen von SVOD-Giganten, die globale Gleichzeitigkeitsstrategien verfolgen. Das Segment nutzt die Niedriglatenz-Fähigkeiten des Cloud TV Markts, um Live-Talkshows und Watch-Party-Funktionen zu starten. Telekommunikationsgeführte Dienste expandieren jedoch am schnellsten mit einer CAGR von 19,4 %, da Betreiber TV, Cloud-Gaming und Smart-Home-Dashboards bündeln, um den ARPU zu steigern. Deutsche Telekoms MagentaTV migriert Mediatheken auf Cloud DVR, senkt die Kosten für Set-Top-Box-Erneuerungen und steigert gleichzeitig den zeitversetzten Konsum. Indische Netzbetreiber integrieren regionale Sprachhubs in dieselbe App und senken so die Abwanderung in Städten der zweiten Reihe.

Branchenübergreifende Kombinationen verwischen Grenzen: E-Commerce-Marktplätze streamen kaufbare Live-Shows, während Fitnessmarken instruktorgeführte Workouts über CTV anbieten. Telekommunikationsplattformen gewinnen an Einfluss, weil sie sowohl die Qualität der letzten Meile als auch die Abrechnungsbeziehungen kontrollieren und so Inhaltsfenster gegenseitig lizenzieren können. Langfristig könnten Modelle zur Aufteilung von Werbeeinnahmen zugunsten von Telekommunikationsunternehmen kippen, die Anzeigensichtbarkeitsmetriken in QoS-SLAs garantieren können.

Nach Unternehmensgröße: KMU setzen auf Cloud-Flexibilität

�Ұ���ß�ܲԳٱ���Ա��� generieren nach wie vor 59,10 % des Umsatzes, doch KMU verzeichnen eine CAGR von 21,4 % dank SaaS-Pipelines, die Hardware-Investitionsausgaben überflüssig machen. Rund 78 % der kleinen Medienunternehmen verlassen sich mittlerweile auf abonnementbasierte Bearbeitungs-, Verpackungs- und serverlose Ursprungsdienste, um Long-Tail-Kanäle auszustrahlen. Die für KMU zugängliche Cloud TV �Ѳ�����ٲ���öß�� wächst, da White-Label-FAST-Kanal-Plattformen Umsatzbeteiligungsmodelle statt Lizenzgebühren anbieten. Von Influencern geführte Netzwerke können innerhalb von Tagen starten und minutenweise Transkodierungskapazität sowie globalen CDN-Ausgang pro Gigabyte mieten.

Cloud-Orchestrierung schafft gleiche Wettbewerbsbedingungen: KI-Untertitelung, Publikumsanalysen und kontextbezogene Anzeigenplatzierung, die einst Tier-1-Rundfunkveranstaltern vorbehalten waren, werden nun als API-Aufrufe bereitgestellt. Infolgedessen nimmt die kreative Fragmentierung zu, während sich die Distribution um eine Handvoll Betriebssystem-Ökosysteme konsolidiert. Es ist zu erwarten, dass politische Debatten über Auffindbarkeitsquoten zunehmen werden, da Nischenproduzenten faire Präsenz auf OEM-Startbildschirmen anstreben.

Geografische Analyse

Nordamerika hielt 2025 42,50 % des Umsatzes aufgrund reifer Breitbanddurchdringung, hoher SVOD-Nutzung und früher Akzeptanz von kontextbezogener Werbetechnologie. Regionale CDN-Knoten liefern Startzeiten unter einer Sekunde und stärken die Zahlungsbereitschaft für 4K- und Dolby Vision-Tarife. Doch erhöhte iOS-CPI-Kosten gefährden die Rentabilität kleinerer Studios und verlagern Ausgaben in Richtung Android- und Web-Kanäle. Das Aufkommen von Retail-Media-Netzwerken, exemplarisch durch Walmarts Integration von VIZIOs SmartCast OS, zeigt, wie datenreiche Einzelhändler traditionelle Rundfunkveranstalter umgehen und Connected TV-Inventar direkt an Marken verkaufen können.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 20,6 %, angetrieben durch den massenhaften 5G-Ausbau, erschwingliche Android TVs und regionale Sprachkuratierung. Indiens Cloud TV 3.0-Initiative fügt Sprachassistenten in 10 Dialekten hinzu und erschließt Zielgruppen, die bisher an Kabelfernsehen gebunden waren. Chinesische Gerätehersteller laden proprietäre TV-Betriebssysteme vor, die gleichzeitig als Commerce-Gateways dienen und Geräteherstellern einen größeren Anteil an Werbeeinnahmen sichern. ��ü���ǰ��� pilotierte 8K-Livestreams der Asienspiele 2024 über 5G SA und setzte damit einen Maßstab für immersives Broadcasting. Zusammengenommen beschleunigen diese Faktoren die Zuschauermigration vom terrestrischen Fernsehen zu IP-basierten Diensten.

Europa bietet ein Flickenteppich aus Chancen und Einschränkungen. Hohes verfügbares Einkommen unterstützt die Akzeptanz von Premium-Bundles, wie in skandinavischen Märkten zu sehen ist, wo Glasfaserhaushalte im Durchschnitt zwei kostenpflichtige TV-Apps plus einen Cloud-Gaming-Pass nutzen. Netzwerk-Slicing-Pilotprojekte in Deutschland belegen, dass dedizierte Bandbreite eine Roundtrip-Zeit von 20 ms für AAA-Cloud-Titel garantieren kann, doch länderspezifische Lootbox-Regelungen erschweren paneuropäische Markteinführungen. Gleichzeitig signalisiert grenzüberschreitende Fusionen und Übernahmen wie Swisscoms Übernahme von Vodafone Italia den Drang, Spektrum, Glasfaser-Backbones und Streaming-Rechte unter weniger Dächern zu konsolidieren und breitere Synergien im Footprint zu versprechen. Europas Netto-Null-Verpflichtungen veranlassen Rundfunkveranstalter, den Playout in umweltfreundlichere Rechenzentren zu verlagern, was hybride Cloud-Migrationen potenziell beschleunigt.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich auf Hardware-, Plattform- und Dienstleistungsebene. Samsung nutzt seinen 12,9%igen Smart-TV-OS-Marktanteil, um eigene FAST-Kanäle voranzutreiben und Werbeausgaben abzuschöpfen, die traditionell an Netzwerke geflossen wären [2] Samsung Electronics Co., „Samsung kündigt Tizen TV OS-Erweiterung 2024 an”, samsung.com . Roku kontert, indem es sein Betriebssystem an Budget-TV-Marken lizenziert und gleichzeitig Vermarkter mit dem Roku Ad Watermark, einem Betrugsschutz-Identifikator, umwirbt [3]Roku Inc., „Roku Ad Watermark schützt Streaming-Werbetreibende”, roku.com . Walmarts VIZIO-Übernahme für 2,3 Milliarden USD unterstreicht den strategischen Wert des Besitzes von Bildschirm und Datenpfad.

Technologieanbieter stärken ihre KI-Fähigkeiten. Amagi übernahm Argoid, um seinen auf maschinellem Lernen basierenden Empfehlungs-Stack zu verfeinern, und verspricht eine 30%ige CTR-Steigerung in frühen A/B-Tests. Cineverse entwickelt cineSearch auf Google Cloud Vertex AI, um „Was soll ich schauen?”-Müdigkeit durch Vektorähnlichkeit über Dialog, Stimmung und Schauspielerattribute hinweg zu lösen. Telekommunikationsunternehmen investieren in netzwerknahe Encoder und containerisierte CDNs, um Bitrate und Anzeigensichtbarkeit als Teil von QoS-Verträgen zu garantieren – ein Differenzierungsmerkmal, das reine SVOD-Konkurrenten nicht bieten können.

Mit zunehmender Konvergenz der Plattformen verlagert sich die Verhandlungsmacht hin zu Geräteherstellern und Internetdienstanbietern, die Geräte-Immobilien oder Latenz der letzten Meile kontrollieren. Exklusivität von Inhalten bleibt relevant, reicht aber allein nicht mehr aus; granulare Zielgruppeneinblicke, prädiktive Bereitstellung und Anzeigenmessung bestimmen nun die Partnerschaftsbedingungen. Die fünf größten Akteure kontrollieren zusammen rund 45 % der weltweit gestreamten Stunden, was Raum für Disruptoren lässt, Nischen durch regionalen Sprachfokus oder interaktive Inhalte zu erschließen.

Marktführer im Cloud TV Bereich

Brightcove Inc.

Kaltura Inc.

Roku Inc.

Comcast Technology Solutions

Amazon Web Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Dish TVs OTT-Plattform Dish TV Watcho schloss eine strategische Allianz mit Cloud Walkers Cloud TV OS, einem führenden Smart-TV-Betriebssystem. Diese Partnerschaft zielt darauf ab, das Seherlebnis zu verbessern und Zugang zu Watchos Unterhaltungsbibliothek über mehr als 200 Smart-TV-Marken zu gewähren, die Cloud TV OS nutzen. Infolge dieser Zusammenarbeit wird Watchos umfangreiche Inhaltsbibliothek nahtlos in das Betriebssystem integriert und erreicht Cloud Walkers wachsendes Publikum von 18 Millionen Nutzern auf mehr als 6 Millionen Geräten.

- November 2024: Comcast Technology Solutions (CTS) hat seine innovative Cloud TV-Plattform vorgestellt, die auf den globalen Premium-Videomarkt abzielt. Laut ihrer Ankündigung verspricht Cloud TV ein vielseitiges Seherlebnis, das sowohl Broadcast- als auch OTT-Inhalte zusammenführt, alles über einen rund um die Uhr betriebenen Cloud-verwalteten Dienst.

- Oktober 2024: Deutsche Telekom startete sein „5G+ Gaming”-Paket, das Abonnenten Zugang zu 100 Premium-Cloud-gehosteten Titeln mit garantierten Niedriglatenz-Netzwerk-Slices zur Verbesserung der Spielqualität bietet.

- September 2024: CloudTV, unter der Führung von Mitgründer und COO Abhijeet Rajpurohit, plant, seine Betriebssystem (OS)-Reichweite bis Anfang 2025 auf Set-Top-Boxen (STBs) auszuweiten. Das Ziel ist es, das Fernseherlebnis in ganz Indien zu revolutionieren. CloudWalker, das 2017 gegründete Unternehmen hinter CloudTV OS, ist auf die Entwicklung von Betriebssystemen für Smart TVs spezialisiert. Rajpurohit erläuterte: „Wir entwickeln die umfassende Software innerhalb eines Smart TVs und stellen sicher, dass Nutzer mühelos auf OTT-Apps und Internetkanäle zugreifen können.”

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Cloud-TV-Markt als Umsatz, der von Softwareplattformen erwirtschaftet wird, die Set-Top-Box-Funktionen in der Cloud virtualisieren, sodass Betreiber Live-Kanäle, On-Demand-Kataloge und interaktive Apps auf vernetzte Fernseher, Smartphones und andere IP-Geräte streamen können.

Ausschluss aus dem Geltungsbereich: Hardwareverkäufe von Smart-TVs, dedizierten Spielkonsolen und Kundenendgeräten werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Bereitstellung

- Öffentliche Cloud

- Private Cloud

- Hybride Cloud

- Nach Gerätetyp

- Connected TV

- Mobiltelefone

- Set-Top-Box (STB)

- Nach Anwendung

- Unterhaltung und Medien

- Telekommunikation

- Informationstechnologie

- Consumer-Television

- Sonstige Anwendungen

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Mexiko

- Übriges Lateinamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- ��ü���ǰ���

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Cloud-Plattform-Architekten, regionalen Pay-TV-Führungskräften, CDN-Anbietern und Mediaagentur-Einkäufern in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Erkenntnisse zum Tempo der Hybrid-Cloud-Migration, zu Lizenzgebührenstrukturen und zu aufkommenden werbefinanzierten Tiers halfen uns, Desk-Findings zu validieren und Preis-Volumen-Aufschlüsselungen zu verfeinern.

Desk Research

Wir begannen mit Nutzungs- und Ausgaben-Basisdaten des laufenden Jahres aus offenen Datensätzen wie ITU-Festbreitbandabonnements, Cisco VNI-Internetvideoverkehr, GSMA Intelligence 5G-Verbindungen und Ofcom-Publikumstagebüchern, die Gerätreichweite, Bandbreite und Sehminuten verankern. Branchenverbände wie die National Association of Broadcasters, das Digital Video Broadcasting Project und die Asia Video Industry Association liefern politische Aktualisierungen und Codec-Adoptionsraten, die Penetrationsannahmen verfeinern.

Finanzberichte großer Streaming-Dienstanbieter, Investorenpräsentationen von Telekommunikationsunternehmen und seriöse Pressemitteilungen liefern durchschnittliche Verkaufspreise und Margentrends. Kostenpflichtige Ressourcen, darunter D&B Hoovers für Betreiberfinanzdaten und Dow Jones Factiva für Deal-Flow, schließen historische Lücken. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen wurden konsultiert.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Nachfragepool wurde aus der Anzahl der Breitbandhaushalte, der installierten Basis von Smart-TVs, OTT-Abonnementquoten und dem durchschnittlichen Umsatz pro Nutzer aufgebaut, der anschließend mit stichprobenartigen Bottom-up-Lieferantenzusammenfassungen und Kanalrechnungen abgeglichen wird, um die Gesamtwerte anzupassen. Schlüsselvariablen wie die Ausweitung der 5G-Abdeckung, der CDN-Preisindex, der Anteil werbefinanzierter Videos, Smart-TV-Lieferungen und Effizienzgewinne bei Encodern treiben die jährlichen Veränderungen an. Multivariate Regression mit Szenarioanalyse projiziert Werte bis 2030, während Lücken in Bottom-up-Schätzungen durch regionsspezifische Sensitivitätsbereiche überbrückt werden, die während der Primärgespräche vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand externer Benchmarks unterzogen, woraufhin ein leitender Analyst Anomalien vor der Freigabe überprüft. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie große M&A-Transaktionen, Spektrumauktionen und regulatorische Änderungen die Basisdaten verändern.

Warum Mordors Cloud-TV-Basislinie stabil bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Leistungsumfänge, Preisstrukturen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern von Abweichungen zählen, ob werbefinanzierte FAST-Kanäle berücksichtigt werden, ob Private-Cloud-Lizenzierung als Capex oder Opex behandelt wird, und die Aktualität von Wechselkursumrechnungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| USD 3,20 Mrd. (2025) | ���ϲ����� | - |

| USD 1,66 Mrd. (2024) | Global Consultancy A | Fokus auf reine OTT-Apps, Hybrid-Cloud-Betreiber-Migrationen ausgeschlossen |

| USD 4,60 Mrd. (2025) | Industry Association B | Fügt Hosting-Anbieterverträge und gebündelte Hardware hinzu, was den Gesamtwert aufbläht |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierter Geltungsbereich, ausgewogene Top-down- und Bottom-up-Gegenprüfungen sowie die jährliche Aktualisierung eine verlässliche Basislinie liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Cloud TV Markt?

Im Jahr 2026 wird die Cloud TV �Ѳ�����ٲ���öß�� voraussichtlich 3,78 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Cloud TV Markt?

Ooyala Inc., Brightcove Inc., Amino Technologies PLC, Fordela Corp. und NetSuite Inc. sind die wichtigsten Unternehmen, die im Cloud TV Markt tätig sind.

Welches ist die am schnellsten wachsende Region im Cloud TV Markt?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Cloud TV Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Cloud TV Markt.

Welche Jahre deckt dieser Cloud TV Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Cloud TV �Ѳ�����ٲ���öß�� auf 3,20 Milliarden USD geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� des Cloud TV Markts für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Cloud TV �Ѳ�����ٲ���öß�� für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: