Infusionsmanagement �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 51.44 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 75.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Infusionsmanagement Marktanalyse von ���ϲ�����

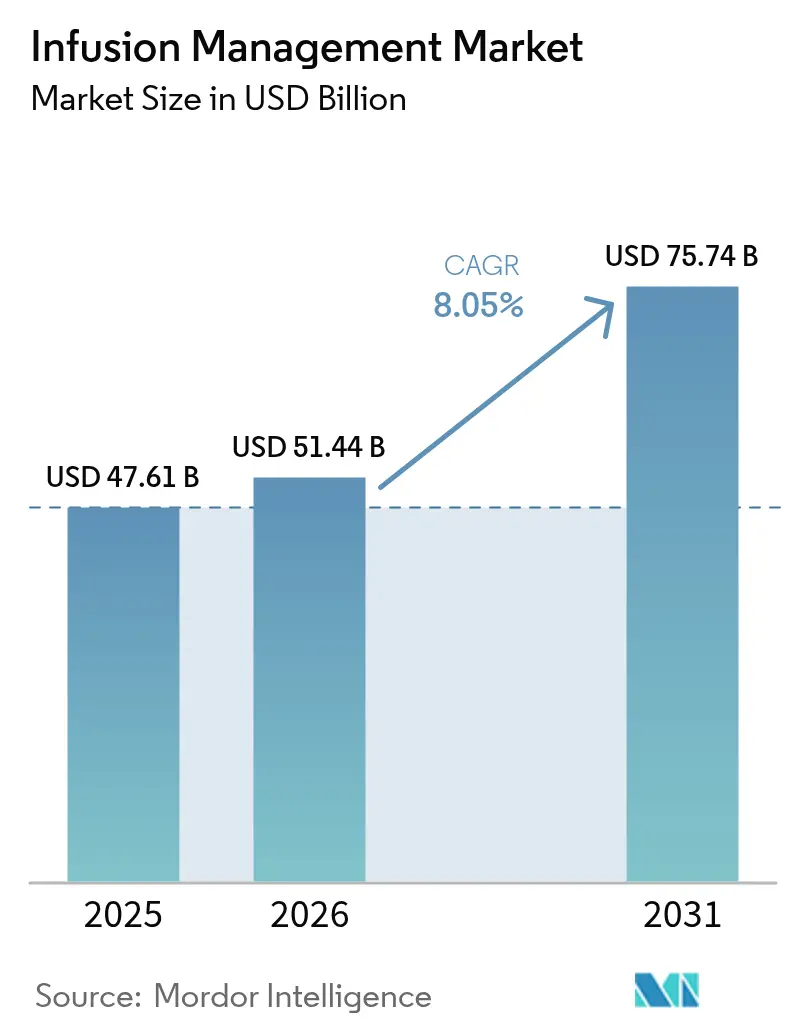

Die Infusionsmanagement �Ѳ�����ٲ���öß�� wird voraussichtlich von 47,61 Milliarden USD im Jahr 2025 auf 51,44 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,05 % über den Zeitraum 2026–2031 einen Wert von 75,74 Milliarden USD erreichen.

Das Wachstum wird durch die rasche Einführung intelligenter, vernetzter Pumpen getragen, die Medikationsfehler reduzieren, die Versorgung chronischer Erkrankungen unterstützen und Interoperabilitätsvorgaben erfüllen. Personalengpässe in Krankenhäusern, der Druck der Kostenträger zur Senkung stationärer Kosten sowie strengere Cybersicherheitsvorschriften beschleunigen die Marktdurchdringung zusätzlich. Vernetzte Geräte senken das Risiko schwerwiegender Medikationsfehler in realen Studien bereits um 16 %, was das Mengenwachstum bei Antibiotika-, Onkologie- und Diabetestherapien ankurbelt. Wettbewerbsstrategien konzentrieren sich auf Algorithmen der künstlichen Intelligenz, Cloud-fähige Schnittstellen und Zubehör-Ökosysteme, die wiederkehrende Umsätze sichern. Gleichzeitig gefährden Lieferketteninstabilität und Halbleitermangel die Lieferpläne und zwingen Anbieter dazu, die Produktion zu lokalisieren und in Dual-Sourcing-Programme zu investieren.

Wichtigste Erkenntnisse des Berichts

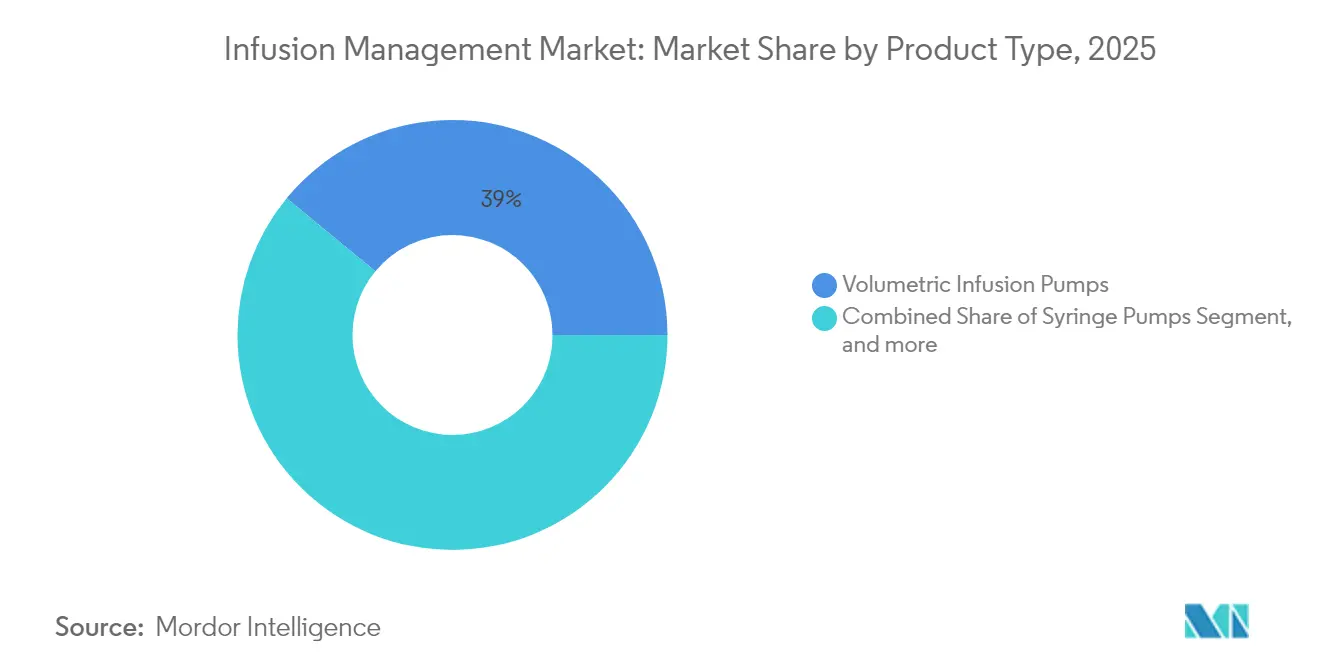

- Nach Produkttyp führten volumetrische Pumpen mit einem Marktanteil von 39,02 % am Infusionsmanagement Markt im Jahr 2025; implantierbare Pumpen verzeichnen bis 2031 eine CAGR von 10,12 %.

- Nach Therapietyp entfielen im Jahr 2025 Antibiotika auf 22,12 % der Infusionsmanagement �Ѳ�����ٲ���öß��; Chemotherapie/Onkologie wird bis 2031 voraussichtlich mit einer CAGR von 13,24 % wachsen.

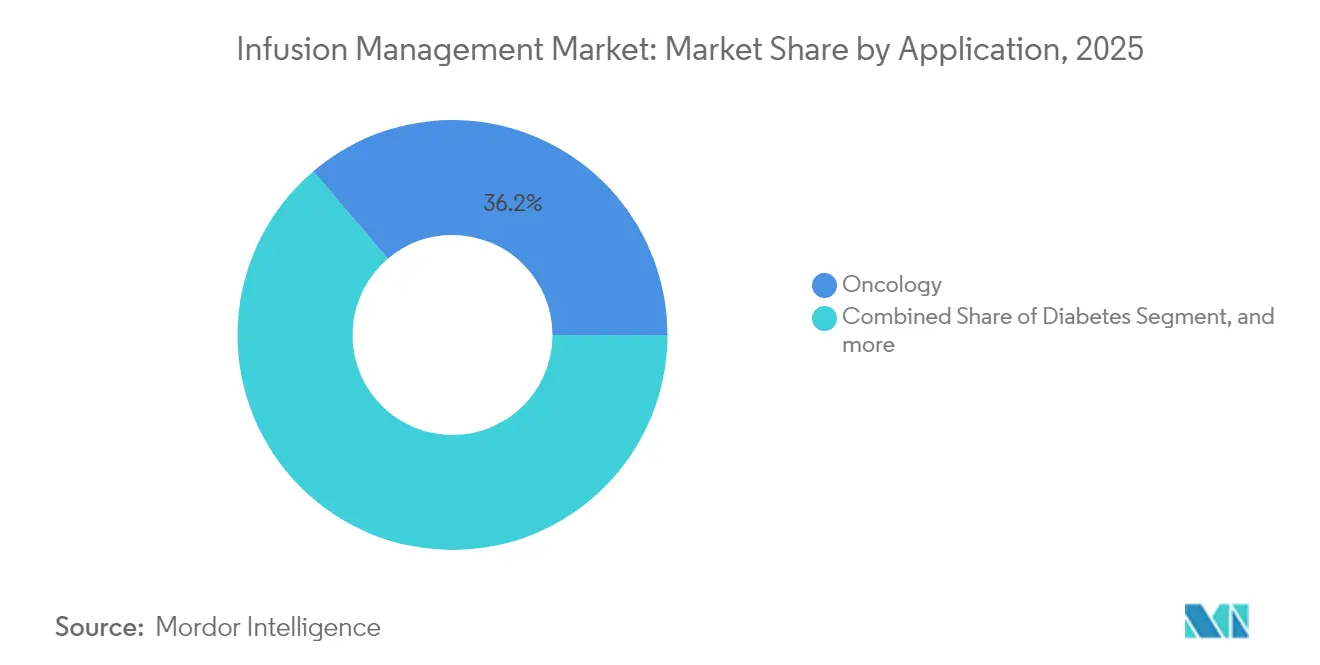

- Nach Anwendung hielt die Onkologie im Jahr 2025 einen Anteil von 36,21 % an der Infusionsmanagement �Ѳ�����ٲ���öß��; das Diabetesmanagement dürfte zwischen 2026 und 2031 mit einer CAGR von 14,83 % wachsen.

- Nach Endnutzer erzielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 58,22 %; der häusliche Pflegebereich weist mit 11,56 % bis 2031 die höchste prognostizierte CAGR auf.

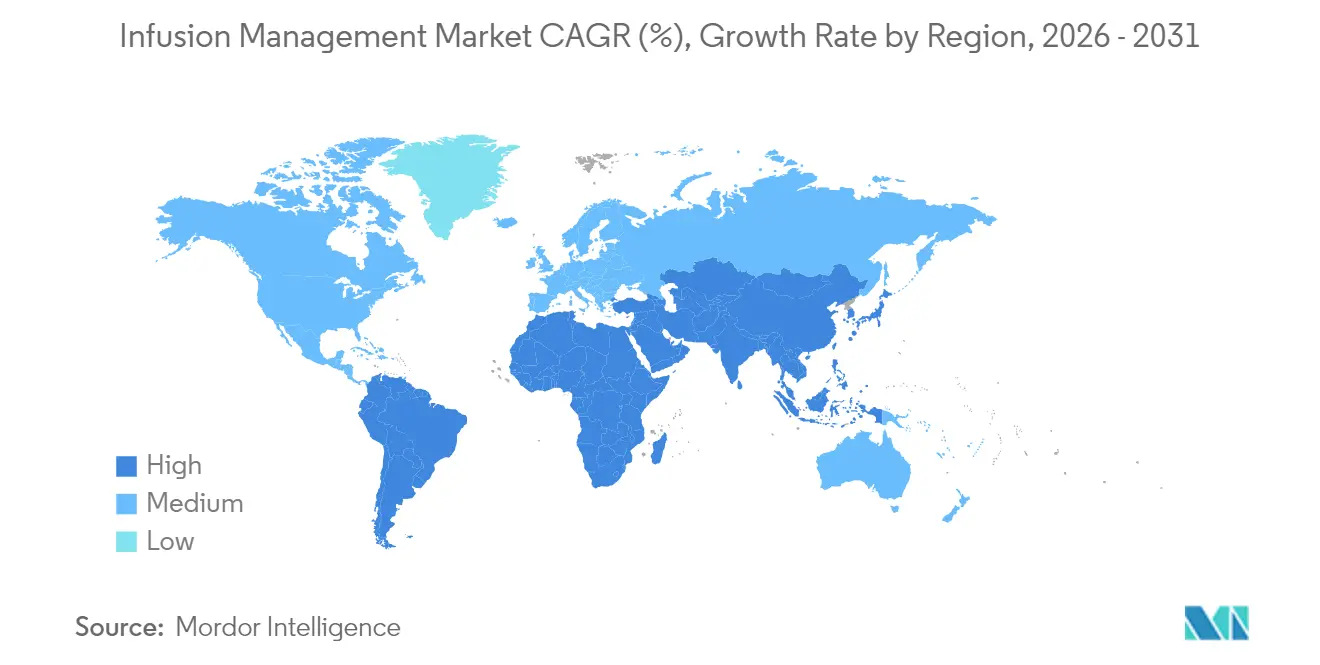

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,11 %, während Asien-Pazifik mit einer CAGR von 9,42 % bis 2031 am schnellsten wächst.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Infusionsmanagement Markttrends und -erkenntnisse

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Erkrankungen | +1.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach ambulanter & häuslicher Infusion | +2.1% | Nordamerika, EU, Expansion in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wandel hin zu intelligenten, vernetzten Pumpen | +1.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausbau von ambulanten Zentren in Schwellenmärkten | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsvorgaben für Pumpen und elektronische Patientenakten | +0.9% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Kombinierte Arzneimittel-Gerät-Sets für Biologika | +1.0% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Verbreitung chronischer Erkrankungen

Chronische Erkrankungen wie Diabetes, Krebs und Parkinson erweitern den Kandidatenpool für kontinuierliche und programmierbare Infusionstherapie. Allein Diabetes betrifft 537 Millionen Erwachsene und erfordert eine präzise Insulin- und GLP-1-Biologika-Verabreichung. Intelligente Infusionsplattformen integrieren Software zur Reduzierung von Dosierungsfehlern und senken schwerwiegende Medikationsfehler von 45 auf 25 pro 100 Infusionen – eine Verbesserung um 44 %, die strengeren Sicherheitsstandards entspricht.[1]Mary A. Dolansky, „Reduktion schwerwiegender Medikationsfehler nach Einführung intelligenter Pumpen”, Journal of Patient Safety, journals.lww.comDie FDA-Zulassung einer tragbaren Apomorphin-Pumpe für Parkinson zeigt das Interesse an patientengesteuerten Geräten, die Mobilität ermöglichen und Klinikbesuche reduzieren. Die Nachfrage ist besonders stark in alternden Bevölkerungen in den Vereinigten Staaten, Deutschland und Japan, während lebensstilbedingte Erkrankungen die Nachfrage in Indien und Brasilien ankurbeln. Infolgedessen standardisieren Gesundheitssysteme auf unternehmensweite Pumpenflotten, die Arzneimittelbibliotheken und Analyse-Dashboards gemeinsam nutzen. Langfristig dürften die Dynamiken chronischer Erkrankungen dem Infusionsmanagement Markt 1,8 Prozentpunkte zur CAGR hinzufügen.

Wachsende Nachfrage nach ambulanter und häuslicher Infusionstherapie

Die Verlagerung des Versorgungsortes bewegt Therapien aus stationären Krankenhausabteilungen in eigenständige Zentren und Wohnräume. Ambulante Infusionszentren verzeichneten ein Wachstum von 48 % gegenüber dem Vorjahr bei rheumatologischen Behandlungen und erzielten Einsparungen pro Behandlungsepisode von 30–50 % gegenüber der stationären Verabreichung. Technologie verändert die Arbeitsabläufe: tragbare Pumpen mit 12-Stunden-Akkus, LTE-Konnektivität und vereinfachten Touchscreens reduzieren die Patientenschulung auf wenige Minuten. Baxters elastomerisches Portfolio liefert bereits 4,5 Millionen Infusionen pro Jahr außerhalb von Krankenhäusern und unterstreicht das Skalenpotenzial. Der erweiterte häusliche Infusionsleistungsanspruch von Medicare beschleunigt die Marktdurchdringung weiter, obwohl Zahlungsaktualisierungen den Preisanstieg bei Spezialmedikamenten nachhängen. COVID-19 bestätigte die Fernüberwachung, wobei Pflegepersonal die Bearbeitungszeit dank vernetzter Dashboards um 4,06 Minuten pro Infusion verkürzte. Mittelfristige Auswirkungen fügen dem Wachstum 2,1 Prozentpunkte hinzu, da Kostenträger Kostensenkungsprogramme intensivieren.

Technologischer Wandel hin zu intelligenten, vernetzten Pumpen

Krankenhäuser ersetzen herkömmliche Schwerkraftinfusionssysteme durch Infusionssysteme, die IoT-Module, RFID-Arzneimittelerkennung und KI-gestützte Entscheidungsunterstützung kombinieren. Die Compliance mit Arzneimittelbibliotheken stieg nach der Implementierung von 33 % auf 98 %, während Programmierkorrekturen von 0,36 % auf 0,06 % zurückgingen. Sensoren erfassen Herzfrequenzsignale mit einer Genauigkeit von 94 % und regulieren die Tropfgeschwindigkeit automatisch mit einer Präzision von 98 %, was die Echtzeit-Titration verbessert. BDs HemoSphere Alta überwacht die zerebralen Autoregulation und prognostiziert Hypotonieereignisse mithilfe von Algorithmen des maschinellen Lernens, was das Unternehmen für Hochakutversorgungsbereiche positioniert.[2]BD Investor Relations, „BD Q2 2025 Ergebnisbericht”, bd.com Der Entwurf der FDA-Leitlinien zu KI in Medizinprodukten, veröffentlicht 2025, klärt Validierungswege und dürfte die Zulassungszyklen verkürzen. Die Durchdringung intelligenter Pumpen steigert die Effizienz, unterstützt Remote-Updates und trägt voraussichtlich 1,5 Prozentpunkte zur CAGR des Infusionsmanagement Marktes in den nächsten vier Jahren bei.

Rasche Expansion ambulanter Infusionszentren in Schwellenmärkten

Krankenhäuser im Asien-Pazifik-Raum stehen vor einer steigenden Nachfrage nach Biologika und Spezialmedikamenten bei unzureichenden stationären Kapazitäten. Eigens errichtete Zentren senken Medikamentenzubereitungsfehler durch Barcode-Verifizierung und standardisierte Protokolle um 54 %.[3]B. Braun Medical Inc., „DUPLEX – Gebrauchsfertige Arzneimittelverabreichung”, bbraunusa.com Globale Pharmaunternehmen errichten gemeinsam Vertriebszentren, um die Just-in-Time-Versorgung mit Biologika zu unterstützen und Kühlkettenengpässe zu entschärfen. Langfristig fügen diese Faktoren dem Wachstum 1,2 Prozentpunkte hinzu, insbesondere in Indien, Indonesien und den Golfstaaten.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten intelligenter Pumpen | -1.4% | Global, ausgeprägter bei kleinen und mittelgroßen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Behördliche Rückrufe & Cybersicherheitsrisiken | -0.8% | Global, besonders streng in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Halbleitermangel | -1.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf Einweg-PVC | -0.6% | EU, Nordamerika, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kapital- und Wartungskosten von Pumpen der nächsten Generation

Unternehmensweite Einführungen können 2,5 Millionen USD überschreiten, wenn WLAN-Aufrüstungen, Cybersicherheitssoftware und Mitarbeiterzertifizierungen eingerechnet werden. Jährliche Wartungsverträge erhöhen die Kapitalkosten um 8–10 % und belasten kommunale Krankenhäuser sowie Anbieter in Ländern mittleren Einkommensniveaus. Die Cybersicherheitsvorschriften der FDA schreiben sichere Software-Entwicklungslebenszyklen und die Behebung von Schwachstellen vor, was weitere Kosten verursacht. Leasingprogramme von InfuSystem und anderen Anbietern reduzieren den anfänglichen Aufwand, erhöhen jedoch die Gesamtkosten über die Laufzeit. Der Nettoeffekt subtrahiert 1,4 Prozentpunkte von der CAGR, da kleinere Käufer Erneuerungszyklen verzögern.

Behördliche Rückrufe und Cybersicherheitsschwachstellen

Im Jahr 2025 kennzeichnete die FDA 3.698 Nimbus-Ambulanzpumpen wegen Batteriedefekten und Durchflussungenauigkeiten, was klinische Abläufe störte und das Käufervertrauen erschütterte. Mit Smartphones verknüpfte Diabetespumpen verpassten kritische Alarme und erhöhten das Hypoglykämierisiko. Solche Ereignisse lösen eine Flottensperrung, Ersatztransporte und Nachschulungen aus, verbunden mit nachgelagertem Haftungsrisiko. Anbieter müssen daher ihre Qualitätsmanagementsysteme und die Echtzeit-Bedrohungsüberwachung stärken. Diese Belastungen mindern das Wachstum des Infusionsmanagement Marktes kurzfristig um 0,8 Prozentpunkte.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Volumetrische Pumpen treiben den Markt an, während implantierbare Pumpen die Innovation anführen

Volumetrische Pumpen machten im Jahr 2025 39,02 % der Infusionsmanagement �Ѳ�����ٲ���öß�� aus, gestützt durch die universelle Kompatibilität mit Hochflusstherapien in der Notaufnahme und der Intensivmedizin. Krankenhäuser bevorzugen diese Geräte wegen integrierter Arzneimittelbibliotheken, großer LCD-Schnittstellen und bewährter Zuverlässigkeit. Spritzenpumpen bleiben in Neugeborenen- und Onkologiestationen unverzichtbar, wo eine Präzision auf Milliliter-Ebene entscheidend ist. Einwegsets, Druckmanschetten und Filterzubehör bilden einen stabilen wiederkehrenden Umsatzstrom, der häufig in mehrjährige Serviceverträge gebündelt wird.

Implantierbare Pumpen verzeichnen zwar nach Stückzahlen eine Nischenstellung, erzielen jedoch eine robuste CAGR von 10,12 % und gestalten das Schmerzmanagement, die onkolytische Therapie und die Spastizitätsbehandlung neu. Programmierbare Reservoirs ermöglichen monatliche Dosierungspläne, verbessern die Patientencompliance und reduzieren Klinikbesuche um 60 %. Anbieter entwickeln gemeinsam mit Pharmaunternehmen kombinierte Arzneimittel-Gerät-Produkte und integrieren Telemetrie, die Reservoirstände an Cloud-Dashboards meldet. Der Trend zu vollständig internalisierten Systemen entspricht den Zielen der Kostenträger, Wiederaufnahmen zu reduzieren, und der Patientenpräferenz für unauffällige Behandlungen. Insgesamt hält diese Entwicklung den Implementierungsfahrplan des Infusionsmanagement Marktes auf modulare, softwaredefinierte Hardware ausgerichtet, die über verschiedene Versorgungsstufen skalierbar ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Therapietyp: Antibiotika führen das Volumen an, während Onkologie das Wachstum treibt

Antibiotika machen im Jahr 2025 22,12 % des Infusionsmanagement Marktanteils aus, da Krankenhäuser resistente Erreger und Sepsisfälle bekämpfen. Intelligente Pumpen setzen Protokolle zur verlängerten Infusion durch, optimieren die Pharmakodynamik und verkürzen die Liegedauer. Software zur Reduzierung von Dosierungsfehlern senkte laut multizentrischen Audits falsche Vancomycin-Raten um 38 %.

Für die Zukunft beanspruchen Onkologietherapien den steilsten Wertzuwachs mit einer CAGR von 13,24 %. Biologische monoklonale Antikörper erfordern einen kontrollierten Durchfluss und eine Inline-Temperaturkonditionierung – Fähigkeiten, die von peristaltischen Modulen der nächsten Generation bereitgestellt werden. Onkologiezentren standardisieren auf geschlossene Transfersysteme, um Personal vor zytostatischer Exposition zu schützen und den Zubehörumsatz zu steigern. Gleichzeitig verbinden Diabetestherapien Insulininfusion mit kontinuierlichen Glukosedatenströmen und Closed-Loop-Algorithmen, was den Infusionsmanagement Markt mit dem überschneidenden Universum der digitalen Gesundheit erweitert. Zusammen verbreitern diese Trends den Therapiemix, reduzieren Leerlaufzeiten der Pumpen und diversifizieren den Umsatz weg von einer einzigen Quelle.

Nach Anwendung: Dominanz der Onkologie steht vor Unterbrechung durch Diabetes

Die Onkologie hielt im Jahr 2025 36,21 % der Infusionsmanagement �Ѳ�����ٲ���öß��. Mehrwirkstoffregime laufen häufig sequenziell über mehrere Stunden und erfordern Sicherheitsverriegelungen, die nur vernetzte Systeme bieten. Spezialisierte Krebszentren nutzen Analyse-Dashboards, um Okklusionen und Luftblasen in der Leitung zu erkennen, und verkürzten in Pilotstudien die Reaktionszeit des Pflegepersonals um 22 %.

Das Diabetesmanagement mit einer prognostizierten CAGR von 14,83 % befindet sich am Schnittpunkt von Infusionstherapie und tragbaren Sensoren. Closed-Loop-Insulinpumpen passen die Durchflussraten alle fünf Minuten an und speisen anonymisierte Datensätze in Cloud-KI-Engines zur Mustererkennung ein. Dank Referenzgeräten und Versorgungsnachweisen haben sich die FDA-Zulassungszyklen verkürzt, was Consumer-Electronics-Anbieter anzieht und den Wettbewerbsdruck erhöht. Schmerzmanagement und Gastroenterologie liefern ein gleichmäßiges Volumen, doch die größten Gewinne liegen in Kombinationsprodukten für Parkinson, Multiple Sklerose und seltene Erkrankungen – eine lange Wachstumsbahn für den Infusionsmanagement Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Endnutzer: Dominanz der Krankenhäuser schwindet, während die häusliche Pflege zunimmt

Krankenhäuser und Kliniken kontrollieren 58,22 % des Umsatzes, da sie die schwerstkranken Patienten beherbergen, komplexe Pharmakotherapien managen und die Sicherheitsstandards der Joint Commission erfüllen müssen. Einkaufskonsortien sichern drei- bis fünfjährige Vereinbarungen, die Mitarbeiterzertifizierung, Softwareaktualisierungen und Ersatzteilpools einschließen. Erstattungsreformen begrenzen jedoch die stationären Infusionsmargen und veranlassen Anbieter, Behandlungen mit geringem Schweregrad außerhalb der Klinik zu verlagern.

Die häusliche Pflege wächst mit einer CAGR von 11,56 %, da IoT-fähige Pumpen Vitalwerte, Reservoirstände und Compliance an Cloud-Portale melden, die von Klinikern eingesehen werden. Pilotprogramme reduzierten ungeplante Krankenhauswiederaufnahmen um 17 % und erfüllen damit die Kriterien des wertorientierten Einkaufs. Technologieanbieter integrieren sprachgeführte Einrichtungsassistenten und farbkodierte Leitungen, um Pflegefehler zu reduzieren. Apotheken positionieren sich als Logistikzentren, stellen Kits zusammen und beauftragen Last-Mile-Kuriere im Rahmen der Kühlkettenkonformität. Dieses hybride Ökosystem erweitert die gesamte adressierbare Nachfrage und dehnt die Definition des Infusionsmanagement Marktes weit über Krankenhausmauern hinaus aus.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 den größten Umsatzanteil und beanspruchte 39,11 % des Infusionsmanagement Marktes. Gesundheitssysteme profitieren von privaten Krankenversicherungen, die Aufschläge für intelligente Pumpen erstatten, während Bundesbehörden auf Cybersicherheits-Compliance und die Integration elektronischer Patientenakten drängen. Große integrierte Versorgungsnetze haben bereits 70 % der Flotten auf interoperable Plattformen umgestellt und schaffen damit einen Erneuerungszyklus alle 7–8 Jahre. Die USA führen auch bei der Validierung von KI-Algorithmen, unterstützt durch Pre-Zertifizierungsprogramme der FDA, die Softwareaktualisierungen beschleunigen.

Europa rangiert an zweiter Stelle, unterstützt durch eine Allgemeinversicherung und Beschaffungsrahmen, die Wert und Marktüberwachung nach der Markteinführung betonen. Deutschland, Frankreich und die nordischen Länder bevorzugen herstellerneutrale Interoperabilität und fördern pumpendesigns mit offenen Programmierschnittstellen. EU-Vorschriften zu DEHP und Einwegkunststoffen beschleunigen die Entwicklung umweltfreundlicher Produktvarianten und beeinflussen globale Designfahrpläne. Die durch den Brexit bedingte Divergenz bei Zulassungen im Vereinigten Königreich führt zu geringer Komplexität, verlangsamt jedoch die allgemeine Marktdurchdringung nicht.

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 9,42 %. Chinas Städte der zweiten Reihe, das indische Privatkliniksegment und medizinische Drehscheiben in der ASEAN modernisieren ihre Infusionsinfrastruktur, unterstützt durch staatliche Anreize für die digitale Gesundheitsversorgung. Inländische Hersteller in China und ��ü���ǰ��� dringen in mittlere Preissegmente vor und erhöhen den Wettbewerbsdruck. Australien und Japan, als reife Märkte eingestuft, schwenken auf häusliche Pflegemodelle um, die dem US-amerikanischen Versorgungsortswandel ähneln. Regionale Unterschiede bei Erstattungsregelungen und Cybersicherheitsvorschriften verlangen von Anbietern eine Anpassung von Lagereinheiten und Softwaremodulen, doch das Aufwärtspotenzial überwiegt diese Hürden bei weitem. Lateinamerika und der Nahe Osten hinken hinterher, bieten jedoch zweistellige Wachstumsnischen in privaten Onkologie- und Transplantationszentren, die den globalen Fußabdruck des Infusionsmanagement Marktes abrunden.

Wettbewerbslandschaft

Der Infusionsmanagement Markt weist eine moderate Konzentration auf, wobei die fünf größten Akteure einen erheblichen Anteil am weltweiten Umsatz kontrollieren. Becton Dickinson, Baxter und ICU Medical dominieren Großvolumenpumpen und nutzen jahrzehntelange installierte Basen sowie mehrschichtige Kundensupportnetzwerke. Ihre Forschungs- und Entwicklungsbudgets priorisieren KI-Module, Arzneimittelerkennungsscanner und sichere Firmware, die bevorstehenden Vorschriften entspricht. BDs Quartalsergebnisse für Q2 2025 zeigten ein zweistelliges Wachstum des Alaris-Infusionssystems und bestätigten Investitionen von 2,5 Milliarden USD in die US-Fertigung zur Absicherung geopolitischer Risiken.

Mittelgroße Innovatoren wie ICU Medical besetzen Nischen mit Plum Solo- und Plum Duo-Präzisionspumpen, die im April 2025 die FDA-Zulassung erhielten. Diese Geräte zielen auf ambulante und Spezialmedikamentenbereiche mit modularer Konnektivität und hoher Arzneimittelbibliothekskapazität ab. B. Braun und Fresenius Kabi konkurrieren mit geschlossenen Transfergeräten und DEHP-freiem Einwegmaterial, das Nachhaltigkeitsmandaten entspricht. Aufstrebende asiatische Anbieter nutzen Kostenvorteile, müssen jedoch hohe Cybersicherheits- und Interoperabilitätshürden überwinden, um Aufträge in Krankenhäusern der Klasse 1 zu gewinnen.

Fusionen und Übernahmen nehmen zu, da benachbarte Medizintechnikunternehmen Infusionskompetenzen anstreben. Nordsons Übernahme von Atrion zum Preis von 460 USD pro Aktie bringt Know-how in der Flüssigkeitsverabreichung in sein Komponentenportfolio ein. Der Erwerb von Intera Oncology durch Boston Scientific verschafft dem Unternehmen einen Brückenkopf bei der hepatischen arteriellen Infusion und erweitert Cross-Selling-Möglichkeiten. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD im Januar 2025 erweitert sein vaskuläres Leistungsspektrum um das Thrombus-Management und ergänzt Infusionsthrombolytika. Cyber-Resilienz wird zu einem wichtigen Differenzierungsmerkmal, das Allianzen mit Cybersicherheitsunternehmen für kontinuierliche Penetrationstests und Over-the-Air-Patch-Deployment vorantreibt. Insgesamt festigen diese Dynamiken ein Wettbewerbsfeld, in dem Skalierung, Software-Kompetenz und regulatorische Weitsicht die langfristige Überlebensfähigkeit bestimmen.

Marktführer im Infusionsmanagement

McKesson Corporation

Becton, Dickinson and Company

Terumo Medical Corporation

Medtronic

Polymedicure Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BD meldete für Q2 des Geschäftsjahres 2025 einen Umsatz von 5,3 Milliarden USD mit zweistelligem Wachstum beim Alaris-Infusionssystem und bestätigte eine US-Fertigungsinvestition von 2,5 Milliarden USD zur Stärkung der Versorgungsresilienz.

- April 2025: ICU Medical erhielt die FDA-Zulassung für die Präzisions-IV-Pumpen Plum Solo und Plum Duo mit verbesserten Sicherheitssperren und Cloud-fähiger Konnektivität.

- April 2025: B. Braun Medical erhielt die FDA-Genehmigung für Piperacillin und Tazobactam im DUPLEX-Arzneimittelverabreichungssystem, was die Dosierungsvorbereitungszeit um 4 Minuten verkürzt und die Fehlerquoten halbiert.

- Januar 2025: Stryker gab die Übernahme von Inari Medical für 4,9 Milliarden USD bekannt und expandiert damit in hochgradig wachsende periphere vaskuläre Infusionstherapien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Infusionsmanagement als alle Systeme zur Verabreichung von Medikamenten, Einwegartikel und klinische Software, die zur Vorbereitung, Programmierung und Verabreichung von parenteralen Infusionen in Krankenhäusern, ambulanten Zentren und häuslichen Pflegeeinrichtungen weltweit eingesetzt werden. Diese Umsätze umfassen Pumpenhardware, spezielles Zubehör, IV-Verabreichungssets, Dosierungssicherheitssoftware und vernetzte Servicepakete, die eine Medikamentenverfolgung und Alarmintegration ermöglichen.

Ausgeschlossen sind eigenständig injizierbare Arzneimittel, elastomere Einwegballons und reine Hausinfusionspflegeleistungen, die nicht gezählt werden.

Überblick über die Segmentierung

- Nach Produkttyp

- Volumetrische Infusionspumpen

- Spritzenpumpen

- Ambulante Infusionspumpen

- Insulinpumpen

- Enterale Infusionspumpen

- Implantierbare Infusionspumpen

- Patientenkontrollierte Analgesie-Pumpen

- Zubehör und Einwegmaterial

- Nach Therapietyp

- Antibiotika

- Antimikrobiell

- Schmerzmanagement

- Enterale Ernährung

- Chemotherapie / Onkologie

- Parenterale Ernährung

- Diabetesmanagement

- Sonstige Therapien

- Nach Anwendung

- Onkologie

- Diabetes

- Gastroenterologie

- Schmerzmanagement

- Pädiatrie und Neonatologie

- ��ä�����ٴDZ��Dz�����

- Intensivmedizin

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren

- Häusliche Pflegeumgebungen

- Spezialisierte Infusionszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Chefs der biomedizinischen Technik, Apothekenleiter und Beschaffungsleiter aus Nordamerika, Europa und sechs wachstumsstarken asiatischen Ländern. In den Gesprächen wurden die durchschnittlichen Verkaufspreise, die Austauschintervalle und die sich ändernden Präferenzen für den Behandlungsort validiert und eine Feinabstimmung der länderspezifischen Annahmekurven vorgenommen.

Desk Research

Die Analysten haben zunächst das Universum der Infusionsgeräte durch frei zugängliche Regulierungsbehörden und Handelsgremien wie die 510(k)-Datenbank der US-amerikanischen FDA, die europäischen EUDAMED-Meldungen und das Global Health Observatory der WHO erfasst. Die Einfuhrströme von Geräten (HS 9018.90) aus UN Comtrade und Zoll-Dashboards, Statistiken über Patientenentlassungen aus OECD Health Data und Register für klinische Studien lieferten die Basismengen. 10-Ks von Unternehmen, Leitlinien für Versicherungsansprüche und Fachzeitschriften zur Reduzierung von Medikationsfehlern wurden für die Preisgestaltung, den Lebenszyklus der installierten Basis und den Therapiemix ausgewertet. Ausgewählte kostenpflichtige Tools, darunter D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für M&A-Signale, schärften den Blick für Wettbewerbsanteile. Diese Liste ist eher illustrativ als erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein gemischter Top-Down-Aufbau begann mit den Kohorten für Verfahren und chronische Krankheiten und überlagerte dann die Durchdringungsraten für Infusionen und die durchschnittlichen Ausgaben für Geräte und Verbrauchsmaterial, um die Nachfragepools zu ermitteln. Bottom-up-Quervergleiche aggregierten die stichprobenartigen Herstellerlieferungen und die ASPs der Vertriebskanäle, um die Gesamtzahlen abzugleichen. Zu den Schlüsselvariablen gehören die Dichte der stationären Betten, die Prävalenz von Onkologie und Diabetes, die durchschnittlichen Pumpentauschzyklen, der Preisaufschlag für intelligente Pumpen und die Verlagerung von Infusionen in den häuslichen Bereich. Eine multivariate Regression, unterstützt durch eine Szenarioanalyse für Erstattungsreformen, prognostiziert Werte bis 2030. Datenlücken in Ländern mit geringer Sichtbarkeit werden durch regionale Proxy-Ratios und primäre Validierung überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Anomalien führen zu einer erneuten Kontaktaufnahme mit den Befragten, und Abweichungen von mehr als ±5 % gegenüber externen Benchmarks werden vor der Freigabe eskaliert. Die Berichte werden jährlich aktualisiert und in der Mitte des Zyklus auf den neuesten Stand gebracht, wenn wichtige regulatorische Ereignisse oder Rückrufe eintreten.

Warum Mordors Infusionsmanagement-Baseline das Vertrauen der Stakeholder genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil jedes Unternehmen unterschiedliche Produktmischungen, Pflegestandorte und Aktualisierungsrhythmen wählt. Käufer brauchen Klarheit über diese Hebel, bevor sie sich auf eine Zahl verlassen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Einbeziehung von Zubehör und Softwareeinnahmen, die Berücksichtigung des Volumens für die häusliche Pflege, Währungsannahmen und die Frage, ob das Basisjahr die Beschaffungsspitzen nach der COVID-Initiative oder die gleichbleibende Nachfrage widerspiegelt.

Das Modell von Mordor erfasst das gesamte Ökosystem von Geräten bis hin zu Einwegartikeln für das Kalenderjahr 2025, passt alle Währungen an den durchschnittlichen Wechselkurs von 2025 an und wird alle zwölf Monate aktualisiert, was eine Verzerrung des Jahrgangs begrenzt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 47,61 B (2025) | ���ϲ����� | |

| 19,86 MRD. USD (2025) | Globale Unternehmensberatung A | Nur Pumpen; ausgenommen sind Einwegartikel, Software und Volumen für die häusliche Pflege |

| USD 6,15 B (2024) | Industriezeitschrift B | Konzentriert sich auf Hardware für intravenöse Pumpen, lässt Daten für den asiatisch-pazifischen Raum aus und verwendet ein älteres Basisjahr |

Der Vergleich zeigt, dass ein engerer Geltungsbereich oder ältere Basislinien den Markt um 60-85 % komprimieren können.

Durch die Verankerung auf einer transparenten Definition und regelmäßig aktualisierten Variablen bietet ���ϲ����� eine ausgewogene, reproduzierbare Basis, die Entscheidungsträger mit Zuversicht verfolgen und prüfen können.

Der Markt wird für 2025 auf 47,61 Mrd. USD geschätzt. Alternative Schätzungen beinhalten 19,86 Mrd. USD für 2025 und 6,15 Mrd. USD für 2024.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Infusionsmanagement Markt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 51,44 Milliarden USD und wird bis 2031 voraussichtlich 75,74 Milliarden USD erreichen.

Welches Produktsegment dominiert den Infusionsmanagement Markt?

Volumetrische Pumpen führen mit einem Anteil von 39,02 % im Jahr 2025 dank breiter klinischer Anwendbarkeit und etablierter Krankenhausbeschaffungszyklen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Investitionen in die Gesundheitsinfrastruktur, die Verbreitung chronischer Erkrankungen und die regulatorische Harmonisierung heben das Wachstum im Asien-Pazifik-Raum auf eine CAGR von 9,42 % bis 2031.

Wie verbessern intelligente Pumpen die Patientensicherheit?

Vernetzte Systeme senken die Rate schwerwiegender Medikationsfehler um 44 % und ermöglichen eine Echtzeit-Überwachung, die die Reaktionszeiten des Pflegepersonals verkürzt.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Kapitalaufwendungen, Halbleitermangel, Nachhaltigkeitsvorgaben für PVC und Compliance-Anforderungen an die Cybersicherheit können die kurzfristige Marktdurchdringung einschränken.

Seite zuletzt aktualisiert am: