Marktgröße und Marktanteil für industrielle Tablet-PCs

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

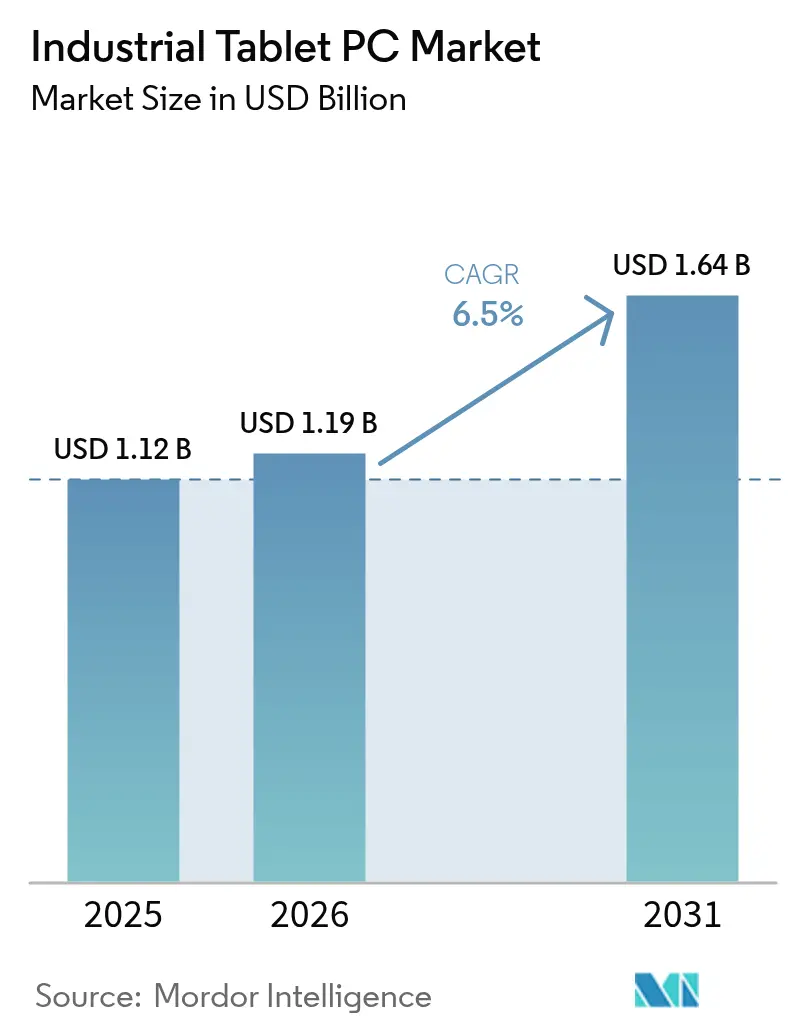

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

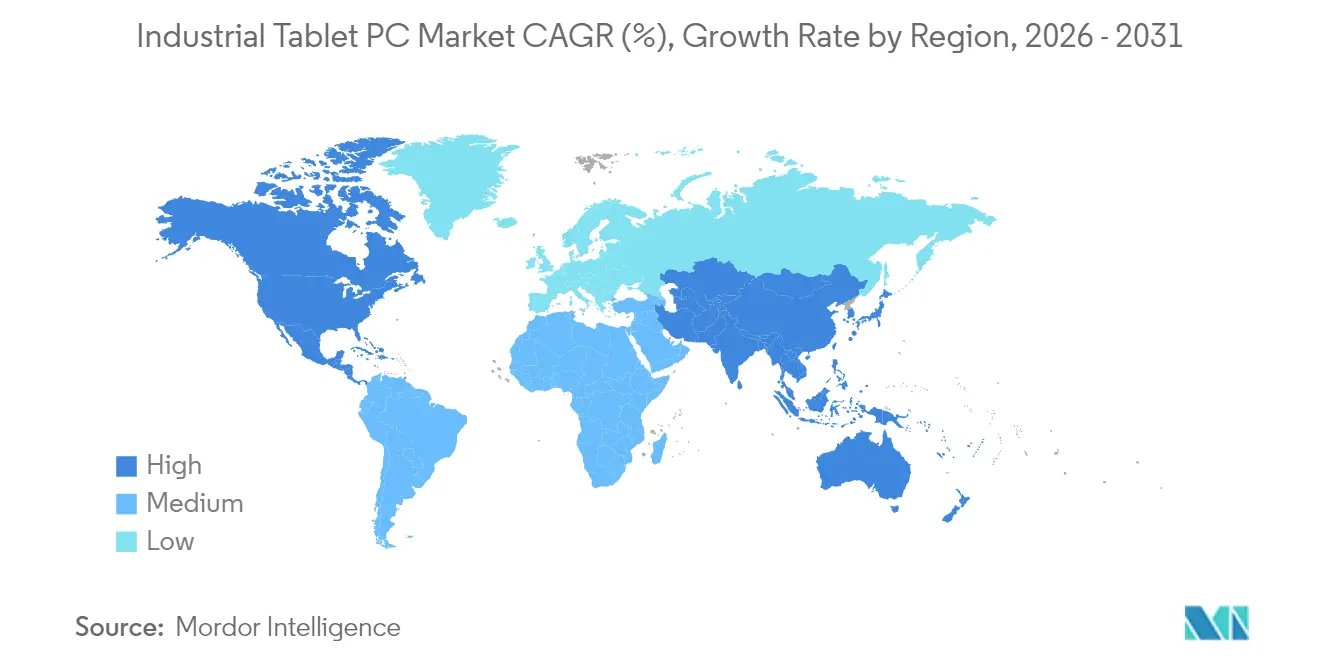

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für industrielle Tablet-PCs von ���ϲ�����

Die Marktgröße für industrielle Tablet-PCs wird im Jahr 2026 auf USD 1,19 Milliarden geschätzt und wächst gegenüber dem Wert von USD 1,12 Milliarden im Jahr 2025, wobei die Projektionen für 2031 USD 1,64 Milliarden ausweisen und eine CAGR von 6,50 % über den Zeitraum 2026–2031 verzeichnen. Die Nachfrage beschleunigt sich, weil Fabriken, Energieanlagen und Logistikzentren mobile Computer benötigen, die Hitze, Staub und Vibrationen standhalten und Betriebsdaten direkt in unternehmensweite Analyseplattformen einspeisen [1]Getac, „Effizienz freisetzen: Die Stärke robuster Android-Tablets für KI in verschiedenen Branchen,” getac.com. Die Einführung von Industrie 4.0, der Ausbau privater 5G-Netze und digitale Pflichtprogramme konvergieren dazu, robuste Tablets zu einem Standardwerkzeug in Fertigungshallen, Fluglinienbetrieben und Distributionszentren zu machen. Nordamerika hält den größten Anteil aufgrund strenger Qualitätsvorschriften und einer gut etablierten Automatisierungsbasis, während der asiatisch-pazifische Raum alle Regionen übertrifft, da Hersteller modernisieren und Regierungen Förderprogramme für intelligente Fabriken finanzieren. Auf der Kundenseite setzen Flottenbesitzer und Lagerbetreiber auf vernetzte Arbeitsabläufe, die strapazierfähige Bildschirme, unternehmenstaugliche Drahtlostechnologie und ganztägige Akkukapazitäten erfordern. Gleichzeitig setzen Halbleiterengpässe und lange Lieferzeiten für kundenspezifische Displays die Anbieter unter Druck, diversifizierte Lieferketten zu sichern, oder riskieren Auftragsrückstände, die Käufer zu Wettbewerbern mit schnellerer Lieferung treiben.

Wichtigste Erkenntnisse des Berichts

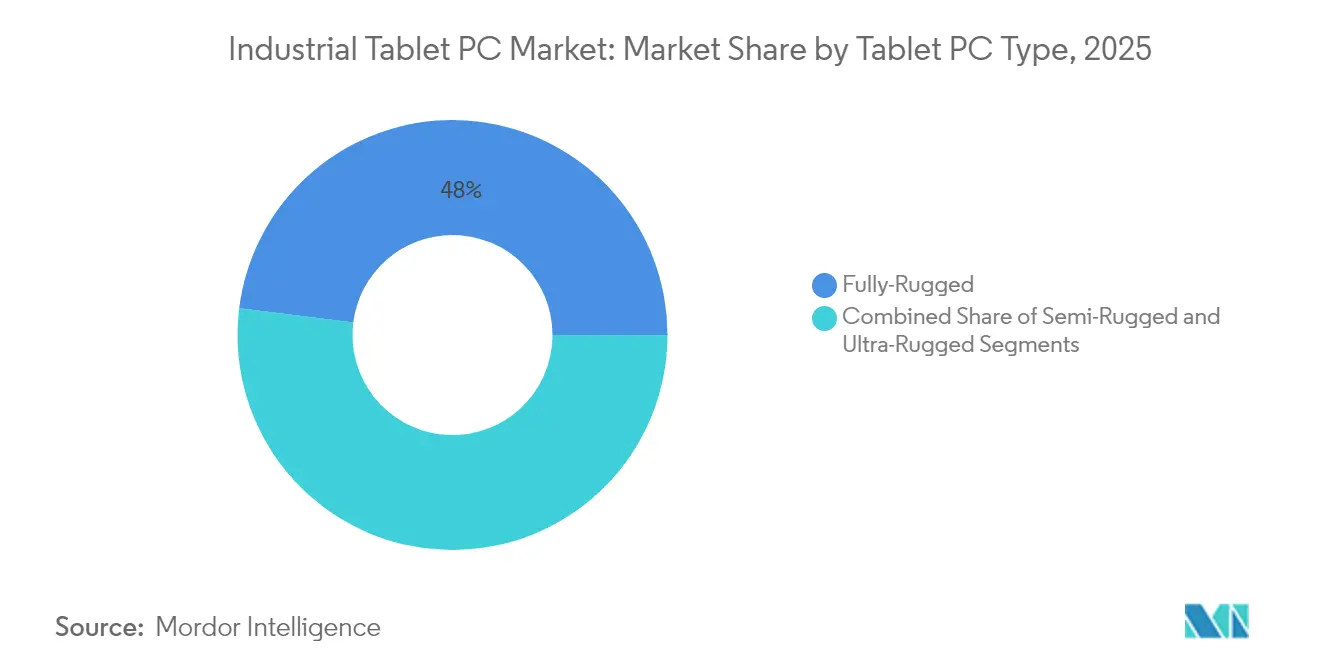

- Nach Tablet-PC-Typ führten vollständig robuste Tablets mit einem Marktanteil von 48,02 % am Markt für industrielle Tablet-PCs im Jahr 2025; ultra-robuste Modelle verzeichnen bis 2031 eine CAGR von 8,06 %.

- Nach Betriebssystem kontrollierten Windows-Geräte im Jahr 2025 einen Marktanteil von 60,78 % am Markt für industrielle Tablet-PCs, während Android-Geräte voraussichtlich mit einer CAGR von 8,92 % bis 2031 wachsen werden.

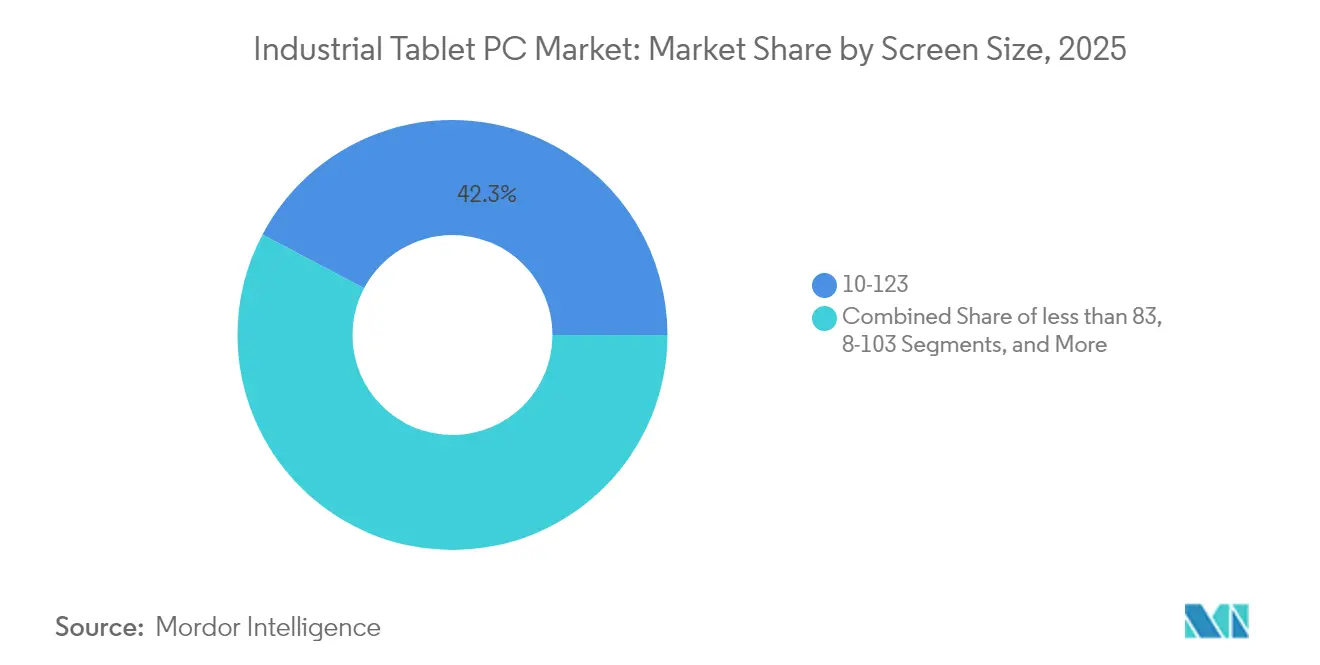

- Nach Bildschirmgröße hielt das 10–12-Zoll-Segment im Jahr 2025 einen Marktanteil von 42,25 % an der Marktgröße für industrielle Tablet-PCs; Displays über 12 Zoll sind auf dem Weg zu einer CAGR von 8,54 % zwischen 2026 und 2031.

- Nach Endverbraucherbranche entfiel auf die Fertigung im Jahr 2025 ein Anteil von 29,06 % an der Marktgröße für industrielle Tablet-PCs, und Transport und Logistik verzeichnet mit einer CAGR von 9,61 % bis 2031 das stärkste Wachstum.

- Nach Geographie kontrollierte Nordamerika im Jahr 2025 einen Marktanteil von 40,78 % am Markt für industrielle Tablet-PCs, während der asiatisch-pazifische Raum voraussichtlich eine CAGR von 9,12 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für industrielle Tablet-PCs

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Durch Industrie 4.0 getriebene Nachfrage nach robuster Mobilität | +1.8% | Nordamerika, Europa, globale Unternehmen | Mittelfristig (2–4 Jahre) |

| Bedarf an Echtzeit-Datentransparenz in Logistik und Lagerhaltung | +1.2% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gesetzliche Pflichtanforderungen für digitale Aufzeichnungen | +0.9% | Nordamerika, Europa, Ausdehnung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau privater 5G-Netze in intelligenten Fabriken | +0.7% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Explosionsgeschützte Tablets für gefährliche Umgebungen | +0.6% | Öl- und Gasregionen weltweit | Langfristig (≥ 4 Jahre) |

| Anwendungsfälle für Mixed-Reality-Wartung und Instandhaltung | +0.5% | Frühanwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Durch Industrie 4.0 getriebene Nachfrage nach robuster Mobilität

Fabriken rüsten Montagelinien mit Sensoren, Edge-KI und autonomen Fahrzeugen auf, die alle mit einer mobilen Benutzerschnittstelle kommunizieren müssen. Robuste Tablets verbinden die Informationstechnologie- und die Betriebstechnologiedomänen, weil sie Analysen lokal ausführen, luftgetragenen Ölen standhalten und Stürze auf Beton überstehen. Indem sie digitale Arbeitsanweisungen und Dashboards für vorausschauende Wartung am Verwendungsort bereitstellen, helfen Tablets Technikern, die mittlere Reparaturzeit zu verkürzen und ungeplante Ausfallzeiten zu vermeiden. Der Mehrwert steigt, wenn privates 5G zuverlässige Gigabit-Verbindungen liefert und die Latenz unter 10 ms hält, wodurch videobasierte Fehlerprüfung und KI-Inferenz auf demselben tragbaren Gerät ermöglicht werden. Unternehmen, die zuvor auf wagengebundene PCs angewiesen waren, bevorzugen nun Handheld- oder Schultergurt-Tablets, damit Mitarbeiter mobil bleiben, ohne auf Rechenleistung zu verzichten. Dieser Wandel untermauert die Hälfte der neuen Bestellungen im Markt für industrielle Tablet-PCs in der Einzelfertigung, weil jede Asset-Aufrüstung einen ergänzenden mobilen Bildschirm erfordert.

Echtzeit-Datentransparenz in Logistik und Lagerhaltung

Das Wachstum des E-Commerce hat die Liefergeschwindigkeit zu einem Wettbewerbsmaßstab gemacht und treibt Lagerbetreiber dazu, Klemmbrettlösungen durch sturzsichere Tablets zu ersetzen, die Barcodes scannen, Schäden fotografieren und den Bestellstatus sofort aktualisieren. Flottenfahrer benötigen ebenfalls elektronische Liefernachweise und dynamische Routenplanung, die sich alle paar Sekunden mit der Disposition synchronisiert. Robuste Tablets ermöglichen den kontinuierlichen Einsatz in Kühlhäusern, bei Regen und direkter Sonneneinstrahlung, sodass Depotmanager eine höhere Bestandsgenauigkeit und weniger Fehllieferungen verzeichnen. Da sich die Arbeitsmärkte verengen, nutzen Unternehmen die auf dem Hallenboden gesammelten Daten, um Personalbedarf zu modellieren und Nachschub zu automatisieren. Prädiktive Analysen gedeihen auf reichhaltigeren Datensätzen und befördern wiederkehrende Upgrades zu hochauflösenderen Kameras und schnelleren Chipsätzen. Dieser Zyklus erhält das stärkste Segmentwachstum – Transport und Logistik – im Markt für industrielle Tablet-PCs bis 2030 aufrecht.

Gesetzliche Pflichtanforderungen für digitale Aufzeichnungen

Von den elektronischen Chargenprotokollvorschriften der US-amerikanischen Arzneimittelbehörde (FDA) bis hin zu EU-Maschinenrichtlinien verlangen Regulierungsbehörden nun zeitgestempelte Prüfpfade, die Consumer-Tablets selten von Haus aus absichern [2]FDA, „Teil 11, Elektronische Aufzeichnungen; Elektronische Signaturen – Geltungsbereich und Anwendung,” fda.gov. Robuste Geräte werden mit Hardware-Verschlüsselung, manipulationsgeschützten Schrauben und langen Lebenszyklen für Betriebssystem-Patches geliefert, die Validierungsprotokollen genügen. Pharmabetriebe, Lebensmittelproduzenten und Medizinprodukte-Werkstätten budgetieren daher für validierte Tablets, wenn sie eine neue Produktionslinie hinzufügen. Das Ergebnis ist ein positiver Kreislauf: Je mehr Compliance-Software auf Tablets migriert, desto mehr standardisieren CIOs auf einer einzigen robusten Plattform, um Audits zu vereinfachen.

Ausbau privater 5G-Netze in intelligenten Fabriken

Robuste Tablets werden zu Steuerungsknoten, wenn Unternehmen lizenziertes Spektrum-5G einsetzen, um Roboter und Kameras zu orchestrieren. Pilotprojekte von Ericsson zeigen, dass eine einzige private Mobilfunkzelle 4K-Qualitätskontrollvideo und erweiterte-Realitäts-Overlays auf Tablets streamen kann, die in einer 27.870 m² großen Anlage mit einer Latenz unter 5 ms unterwegs sind. Diese Leistung veranlasst Werksleiter, Tablets anstelle robuster Smartphones auszugeben, weil größere Bildschirme für komplexe Dashboards unerlässlich sind. Gerätehersteller liefern ihrerseits Modelle mit Sub-6-GHz- und mmWave-Funkmodulen sowie Wi-Fi-7-Fallback und erschließen damit Umsatzströme für Antennenlieferanten und Anbieter verwalteter Dienste.

Analyse der Auswirkungen von Marktbeschränkungen*

| ����������ä��ܲԲ� | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu Consumer-Tablets | –1.4% | Kostensensible Schwellenmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Lange Austauschzyklen in konservativen Branchen | –0.8% | Globale Altanlagenhersteller und Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei robusten Displaykomponenten | –0.6% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| BYOD-Richtlinien verlagern Ausgaben zu robusten Smartphones | –0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anschaffungskosten im Vergleich zu Consumer-Tablets

Ein vollständig robustes Tablet hat häufig einen Listenpreis von USD 1.800, was ungefähr dem Dreifachen eines Consumer-Tablets entspricht. CFOs in Schwellenmärkten fixieren sich auf diesen anfänglichen Preisunterschied, obwohl die Lebenszyklusrechnung zugunsten robuster Geräte ausfällt, sobald Ausfallzeiten und Zubehörersatz einkalkuliert werden [3]MobileDemand, „Gesamtbetriebskosten robuster Tablets,” mobiledemand.com. Abonnement-als-Dienstleistungs-Modelle versuchen, Kapitalspitzen zu glätten, doch veraltete Beschaffungsrichtlinien bei Versorgungsunternehmen und öffentlichen Flotten verlangsamen die Akzeptanz. Anbieter begegnen dem, indem sie erweiterte Garantien und Hot-Swap-Akkus bündeln, um niedrigere Fünfjahresausgaben zu demonstrieren.

Lange Austauschzyklen in konservativen Branchen

Wasserversorgungsunternehmen, Bergbaukonzerne und einige Automobilzulieferer betreiben Tablets sieben Jahre oder länger – weit über das 2-bis-4-Jahres-Fenster hinaus, das Hardware-Roadmaps voraussetzen. Dies verlängert die Umsatzrealisierungszyklen und dämpft die Stücklieferungen. Sicherheitszertifizierungen verstärken die Verzögerung, weil Betreiber zögern, Nachfolger neu zu zertifizieren, sobald ein Gerät ATEX- oder IECEx-Prüfungen bestanden hat. Tablet-Hersteller bieten daher inkrementelle Ausführungen mit identischen Gehäusen, aber neuen CPUs an, um einen Austausch zu begünstigen, ohne eine erneute Zertifizierung zu erzwingen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Tablet-PC-Typ: Ultra-robust treibt Premium-Wachstum an

Die ultra-robuste Klasse erzielt eine prognostizierte CAGR von 8,06 %, da petrochemische, Bergbau- und Offshore-Bohrkunden die ATEX-Zone-1/21-Konformität priorisieren. Im Jahr 2025 hielten vollständig robuste Designs einen Marktanteil von 48,02 % am Markt für industrielle Tablet-PCs. Diese Dominanz ergibt sich aus der breiten Attraktivität in Fertigung, Logistik und Außendienst, wo IP65-Abdichtung und MIL-STD-810H-Aufprallbewertungen ausreichen. Ultra-robuste Einheiten erzielen jedoch Preisaufschläge von 20–40 % und umfassen versiegelte Anschlüsse, kapazitive Handschuh-Touch-Panels und Sturzresistenz über 1,8 m. Käufer akzeptieren den Aufpreis, weil Ausfallzeiten in explosionsgefährdeten Bereichen ein Vielfaches des Gerätepreises kosten.

Die Anbieter-Strategie konzentriert sich auf modulare Erweiterungseinschübe für serielle Schnittstellen, CAN-Bus oder RFID-Schlitten, sodass ein Gehäuse mehreren Branchen dienen kann. Getacs Zusammenarbeit mit T-Mobile zur Zertifizierung von Geräten auf Band 71 verdeutlicht, wie Konnektivitätspartnerschaften die Attraktivität bei Ölpipelines steigern, die durch abgelegene Gebiete verlaufen. Der Wettbewerbsdruck nimmt zu, da Consumer-Geräteriesen robuste Varianten testen, aber Zertifizierungshürden schützen Marktinhaber kurzfristig. Langfristig könnte eine Konsolidierung einsetzen, da die Einholung und Aufrechterhaltung von Sicherheitsgenehmigungen kapitalintensiv ist und Akteure mit globalen Testlabornetzwerken begünstigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Betriebssystem: Android gewinnt Unternehmensimpuls

Windows hält einen Anteil von 60,78 % am Markt für industrielle Tablet-PCs im Jahr 2025, gestützt durch Altkunden im Bereich SCADA und allgegenwärtige .NET-Anwendungen. Dennoch signalisiert Androids CAGR von 8,92 % eine strukturelle Verlagerung hin zu Cloud-nativen Stacks und niedrigeren Lizenzgebühren. Sicherheitsaktualisierungen, einst ein Schwachpunkt, erstrecken sich nun bei Unternehmensausführungen auf bis zu acht Jahre, was industriellen Lebenszykluserwartungen entspricht.

Hersteller bündeln Zero-Touch-Registrierung und verifizierten Start, um IT-Governance-Anforderungen zu erfüllen. Lagerbetreiber schätzen Androids breite Auswahl an Scan-APIs und Kameraerweiterungen, die die Integrationszeit mit Lagerverwaltungssystem-Plattformen verkürzen. Windows bleibt in Pharma- und Verteidigungsstandorten verankert, wo Active-Directory-Gruppenrichtlinienskripte und proprietäre Laborsoftware Mitarbeiter an x86-Binärdateien binden. Dennoch wird Googles Plan für 2026, Android- und ChromeOS-Kernel zu vereinen, die Gerätekategorien weiter verwischen. Beschaffungsteams könnten schließlich ein einziges Android-basiertes Abbild für Handhelds, Tablets und Thin Clients standardisieren, um das Patch-Management zu vereinfachen.

Nach Bildschirmgröße: Große Displays erzielen Wachstumsprämie

Panels über 12 Zoll verzeichnen den stärksten Anstieg mit einer CAGR von 8,54 %, weil Ingenieure, Inspektoren und Wartungsteams großzügige Leinwände für CAD-Dateien, Thermobildgebung und Augmented-Reality-Overlays bevorzugen. Im Gegensatz dazu bleiben 10–12-Zoll-Modelle mit einem Anteil von 42,25 % an der Marktgröße für industrielle Tablet-PCs die mengenmäßigen Spitzenreiter und bieten eine Balance zwischen Sichtbarkeit und Einhandtransportkomfort. Lieferungen unter 8 Zoll nehmen ab, da Mitarbeiter papierbasierte Aufgabenlisten durch dateneiche Dashboards ersetzen, die kleine Schriften überfordern.

Große Bildschirme absorbieren Helligkeitswerte über 1.000 Nit und umfassen optische Verklebung, um Blendung auf Bohrplattformen oder Rollfeldern abzuwehren. Sie beherbergen auch Doppelakkus, um den höheren Stromverbrauch von Hintergrundbeleuchtungen und 5G-Modems auszugleichen. Microsofts HoloLens-Integrationsfahrpläne unterstreichen diese Entwicklung: Mixed-Reality-Apps laufen auf Tablets reibungsloser, die Head-Mounted Displays für Vorgesetzte spiegeln. Lieferanten von IPS- und Mini-LED-Panels sehen fruchtbaren Boden in diesem Größenbereich, aber Ausbeute-Einschränkungen bei gehärtetem Deckglas können das Angebot in Spitzenquartalen einschränken und die Lieferzeiten verlängern.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Transport führt die digitale Beschleunigung an

Transport und Logistik beschleunigen sich mit einer CAGR von 9,61 %, da E-Commerce-Anbieter Lieferbenchmarks von einer Stunde anstreben. Flottenvorschriften für elektronische Protokollierung, Liefernachweis und Cross-Docking-Routenplanung zementieren Tablets als unverzichtbare Ausrüstung. Die Fertigung hält im Jahr 2025 den größten Anteil mit 29,06 %, da diskrete Fertigungs- und Prozessanlagen Tablets frühzeitig für Statistische Prozesskontrolle und Maschineneinrichtung eingeführt haben.

Energie und Versorgung setzt Einheiten für Ausfallverfolgung und GIS-Overlays ein, während Öl- und Gas-Upstream-Standorte wasserstoffzertifizierte Optionen zur Überwachung von Bohrlochköpfen hinzufügen. Kfz-Servicebetriebe rüsten Tablets mit OBD-Dongles für Over-the-Air-Softwareupdates aus. Die Akzeptanz in der Landwirtschaft nimmt durch Präzisionslandwirtschaftskonsolen zu, die Düngemittelkarten unterwegs berechnen. Diese Branchenvielfalt schützt den Markt für industrielle Tablet-PCs vor sektorspezifischen Abschwüngen und fördert inkrementelle Innovation bei robusten Funktionen.

Geografische Analyse

Nordamerika behält im Jahr 2025 einen Marktanteil von 40,78 % am Markt für industrielle Tablet-PCs aufgrund tiefer Automatisierungswurzeln in der Luft- und Raumfahrt, Pharmazie und High-Tech-Montage. Die FDA-Teil-11-Regeln machen validierte Tablets in Produktionshallen, die elektronische Chargenprotokolle und Echtzeit-Abweichungswarnungen anstreben, unverzichtbar. Kanada und Mexiko hinken hinterher, profitieren jedoch vom Reshoring kritischer Lieferketten, die robuste Geräte für grenzüberschreitende Transparenz vorschreiben. Die Einführung von privatem 5G in Automobillackierbetrieben lenkt Käufer zu Wi-Fi-7- und 3GPP-Release-17-fähigen Tablets – eine Spezifikationsausrichtung, die in US-Katalogen stärker verbreitet ist als anderswo.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,12 % – die höchste weltweit – erzielen, da chinesische, indische und ASEAN-Fabriken wetteifern, um Smart-Industry-Ziele zu erreichen. Kapitalausrüstungssubventionen ermöglichen es mittelständischen Herstellern, Zwischen-IT-Stufen zu überspringen und direkt auf Tablet-basierten MES-Bildschirmen zu landen. Spezielle SoC-Fertigungsstätten in Taiwan und Korea investieren in reinraumsichere Tablets mit lüfterlosen Magnesiumrahmen, um Partikelkontamination zu vermeiden. Japans Energieversorgungsunternehmen montieren unterdessen explosionsgeschützte Tablets an Wasserstoffpipelines und verbinden die Einhaltung von Gefahrenvorschriften mit IoT-Gateways, die Cloud-Zwillinge über 5G-SA-Kerne speisen.

Europa schreitet stetig voran, gestützt auf Nachhaltigkeitsvorschriften und strenge Arbeitssicherheitsnormen, die Feldprüfungen, Emissionsprotokollierung und in Echtzeit zugängliche Prüfpfade erfordern. Deutschlands Automobillinien fügen Tablets mit UWB-Ortungschips zur Kollisionsvermeidung zwischen Gabelstaplern und fahrerlosen Transportfahrzeugen hinzu. ATEX- und IECEx-Zulassungen haben in der Nordsee besonderes Gewicht und treiben die Nachfrage nach ultra-robusten Ausführungen an. Französische Luxusgüterhersteller setzen Tablets in Endfertigungsateliers ein, um Handwerksschritte zu digitalisieren und traditionelle Prozesse mit der von globalen Verbrauchern geforderten Rückverfolgbarkeit zu verbinden.

Wettbewerbslandschaft

Der Markt für industrielle Tablet-PCs bleibt mäßig konzentriert. Panasonic, Advantech, Zebra und Getac machen zusammen knapp die Hälfte des weltweiten Umsatzes aus und lassen Raum für Nischenspezialisten. Das Wettbewerbsgefälle neigt sich zu Unternehmen, die Hardware mit Mobilgeräteverwaltungsportalen und branchenspezifischen Anwendungen bündeln und so eine Bindung jenseits des physischen Geräts schaffen. Getacs Vorstellung des weltweit ersten robusten Copilot+-PCs im Jahr 2025 bringt generative KI an den Edge und signalisiert ein Wettrüsten um die Leistung bei der Inferenz auf dem Gerät.

Incumbent-Unternehmen der Unterhaltungselektronik wie Samsung testen robuste Varianten, um die Markenstärke auf Unternehmensbudgets auszuweiten. Zertifizierungsengpässe und MIL-STD-Prüfkosten schrecken jedoch vor schneller Skalierung ab und geben reinen Anbietern robuster Geräte Handlungsspielraum. Anbieter mit direkten Beziehungen zu Panel-Fertigungsstätten und SoC-Gießereien können kürzere Lieferzeiten versprechen und Aufträge gewinnen, wenn Wettbewerber 20-Wochen-Lieferungen anbieten. Analysten beobachten erste Konsolidierungsschritte, da mittelständische Marken unter größeren Bilanzen Schutz suchen, die Bestandsschocks absorbieren können.

Lieferanten suchen nun Softwareallianzen. Zebras Zusammenarbeit mit Merck im Jahr 2025 zur Bekämpfung von Produktfälschungen verbindet sichere Pigmente mit Handscannern und veranschaulicht, wie der Hardware-Wert in Lösungsökosysteme wandert. Mit Blick in die Zukunft werden Mixed-Reality-Wartung und Digital-Twin-Visualisierungsanwendungen Partnerschaften zwischen Tablet-Herstellern, AR-Brillen und Cloud-Analyseplattformen erzwingen. Wer kein Vollstack-Angebot orchestrieren kann, riskiert, auf den Status eines White-Label-Anbieters reduziert zu werden.

Marktführer im Bereich industrielle Tablet-PCs

-

Panasonic Corporation

-

Advantech Co., Ltd.

-

Getac Holdings Corporation

-

Zebra Technologies Corporation

-

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Getac Technology Corporation stellte den weltweit ersten robusten Copilot+-PC vor und integrierte dabei generative KI in die industrielle Edge-Computing-Landschaft.

- März 2025: Zebra Technologies und Merck KGaA präsentierten eine integrierte Sicherheits- und Rückverfolgbarkeitslösung, die Zebras TC58-Computer mit Mercks SEC-Reader-Pigmentdetektor kombiniert.

- Juni 2024: Getac brachte das Tablet der nächsten Generation K120 auf den Markt, das auf die digitale Transformation in Branchen mit rauen Umgebungsbedingungen ausgerichtet ist.

- Mai 2024: Getac veröffentlichte den ersten KI-fähigen robusten Laptop und unterstrich damit die Verbindung von künstlicher Intelligenz mit langlebiger Feldhardware.

Globaler Berichtsumfang des Marktes für industrielle Tablet-PCs

Ein industrieller Tablet-PC ist ein elektronisches Gerät, das wesentliche Daten in einer industriellen Arbeitsumgebung überträgt und erfasst. Die Informationen und Daten werden für betriebliche und geschäftliche Funktionen integriert und genutzt. Das kompakte und robuste Tablet-Design mit einer widerstands- oder reibungsgebundenen Halterung und reduzierten Vibrationen führt zur gestiegenen Akzeptanz dieser Geräte.

Der globale Markt für industrielle Tablet-PCs ist segmentiert nach Typ (vollständig robust, semi-robust und ultra-robust), Betriebssystem (Windows, Android), Endverbraucherbranche (Fertigung, Energie und Strom, Öl und Gas, Transport und Logistik, Automobil, Landwirtschaft und Ackerbau) sowie Geographie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD Millionen) bereitgestellt.

| Vollständig robust |

| Semi-robust |

| Ultra-robust |

| Windows |

| Android |

| Andere Betriebssysteme (Linux-basiert usw.) |

| < 8″ |

| 8–10″ |

| 10–12″ |

| > 12″ |

| Fertigung |

| Energie und Versorgung |

| Öl und Gas |

| Transport und Logistik |

| Automobil |

| Landwirtschaft und Ackerbau |

| Andere Endverbraucherbranchen (Öffentliche Sicherheit und Verteidigung, Einzel- und Lagerhandel usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest von ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| ��ü��Dz��ٲ�������� | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Rest des Nahen Ostens | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Rest von Afrika |

| Nach Tablet-PC-Typ | Vollständig robust | |

| Semi-robust | ||

| Ultra-robust | ||

| Nach Betriebssystem | Windows | |

| Android | ||

| Andere Betriebssysteme (Linux-basiert usw.) | ||

| Nach Bildschirmgröße | < 8″ | |

| 8–10″ | ||

| 10–12″ | ||

| > 12″ | ||

| Nach Endverbraucherbranche | Fertigung | |

| Energie und Versorgung | ||

| Öl und Gas | ||

| Transport und Logistik | ||

| Automobil | ||

| Landwirtschaft und Ackerbau | ||

| Andere Endverbraucherbranchen (Öffentliche Sicherheit und Verteidigung, Einzel- und Lagerhandel usw.) | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest von ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| ��ü��Dz��ٲ�������� | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Rest des Nahen Ostens | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für industrielle Tablet-PCs bis 2031 sein?

Prognosen deuten auf globale Umsätze von USD 1,64 Milliarden bis 2031 hin, was eine CAGR von 6,50 % ab 2026 widerspiegelt.

Welche Tablet-Kategorie wächst in robusten Umgebungen am schnellsten?

Ultra-robuste Tablets verzeichnen eine CAGR von 8,06 %, weil explosionsschutzrelevante Zertifizierungen Ausgaben in Öl-, Gas- und Chemiestandorten freisetzen.

Warum steigt die Akzeptanz von Android bei industriellen Tablets?

Niedrigere Lizenzgebühren, längere Sicherheitssupport-Zeiträume und Cloud-native Anwendungen helfen Android-Geräten, jährlich um 8,92 % zu wachsen und die Windows-Dominanz zu erodieren.

Welche Region treibt die künftige Nachfrage an?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 9,12 %, da China, Indien und ASEAN-Staaten in Upgrades für intelligente Fabriken und private 5G-Netze investieren.

Wie beeinflussen regulatorische Vorschriften die Kaufentscheidungen?

FDA-, Lebensmittelsicherheits- und EU-Regeln erzwingen elektronische Prüfpfade und drängen Betriebe zu validierten robusten Tablets mit sicherer Datenerfassung.

Was ist die größte Kostenhürde für Käufer?

Die anfänglichen Stückpreise sind zwei- bis viermal höher als bei Consumer-Tablets, aber Lebenszykluseinsparungen gleichen den Sticker-Schock nach der Inbetriebnahme aus.

Seite zuletzt aktualisiert am: