Indonesischer Polypropylen-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

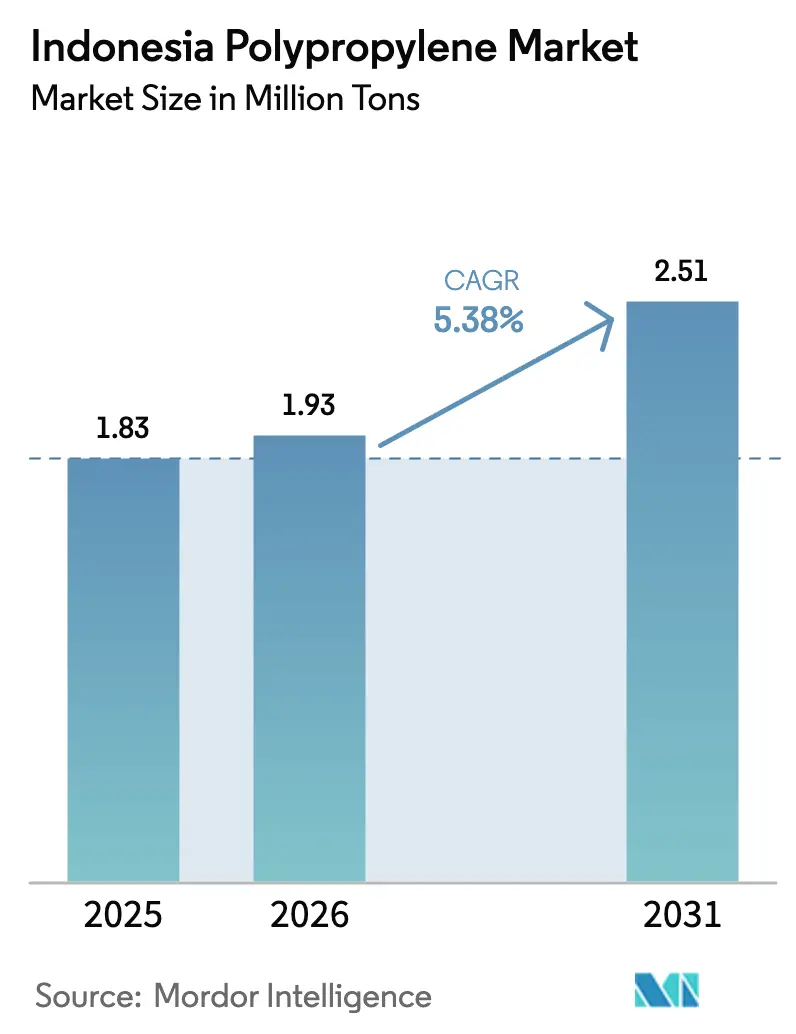

| Marktgröße im Basisjahr (2025) | 1.83 Millionen Tonnen |

| Marktvolumen (2026) | 1.93 Millionen Tonnen |

| Marktvolumen (2031) | 2.51 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesischer Polypropylen-Markt Analyse von ���ϲ�����

Die Größe des Indonesischen Polypropylen-Marktes im Jahr 2026 wird auf 1,93 Millionen Tonnen geschätzt, ausgehend von einem Wert von 1,83 Millionen Tonnen im Jahr 2025, mit Prognosen für 2031, die 2,51 Millionen Tonnen zeigen, und wächst mit einem CAGR von 5,38 % über den Zeitraum 2026–2031. Bevölkerungswachstum, die steigende Kaufkraft der wachsenden Mittelschicht, neue inländische Kapazitäten durch die 350-Kilotonnen-pro-Jahr-Anlage von Lotte Chemical Indonesien sowie zunehmende Nachhaltigkeitsvorgaben stützen gemeinsam diesen Wachstumspfad. Der indonesische Polypropylen-Markt wandelt sich von einer stark importabhängigen Arena hin zu einer integrierten lokalen Produktion, da Antidumpingmaßnahmen, die Integration von Raffinerie zu Polymer in Balikpapan sowie Vorschriften zur erweiterten Herstellerverantwortung die Harzkäufer in Richtung inländischer Versorgung lenken. Die Nachfrage nach flexiblen Verpackungen seitens der Snack-, Getränke- und Körperpflegemarken verlagert sich rasch in Richtung recycelbarer Monomaterial-Folien, während die Gewichtsreduzierung im Automobilbereich unter den 40-%-TKDN-Vorschriften für lokalen Inhalt die Nachfrage nach glasfaserverstärkten Typen steigert. Gleichzeitig beschleunigen die Paketvolumina im E-Commerce den Einsatz von Folien und Gewebesäcken, und integrierte Hersteller wie PT Chandra Asri Petrochemical nutzen die Kontrolle über die Rohstoffe, um bei Kosten und Zuverlässigkeit wettbewerbsfähig zu sein.

Wichtigste Erkenntnisse des Berichts

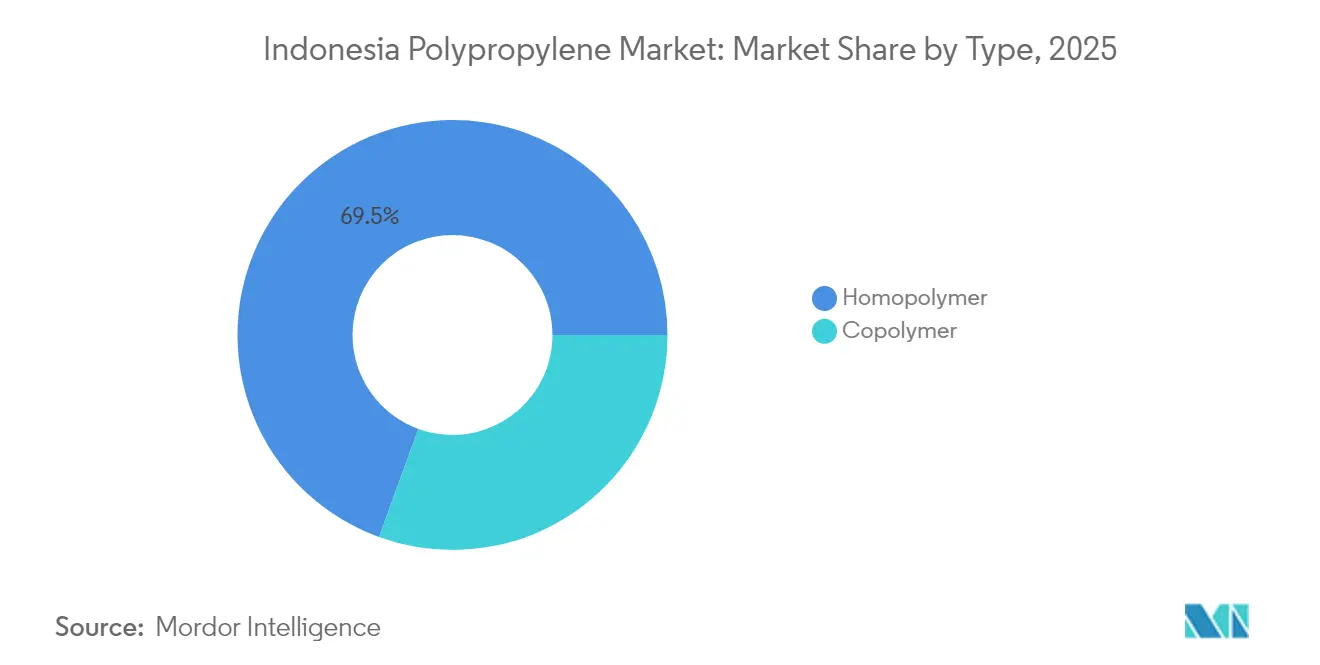

- Nach Typ entfiel auf Homopolymer im Jahr 2025 ein Anteil von 69,45 % am Indonesischen Polypropylen-Markt. Es wird erwartet, dass der Marktanteil von Homopolymer während des Prognosezeitraums (2026–2031) mit einem CAGR von 5,59 % wächst.

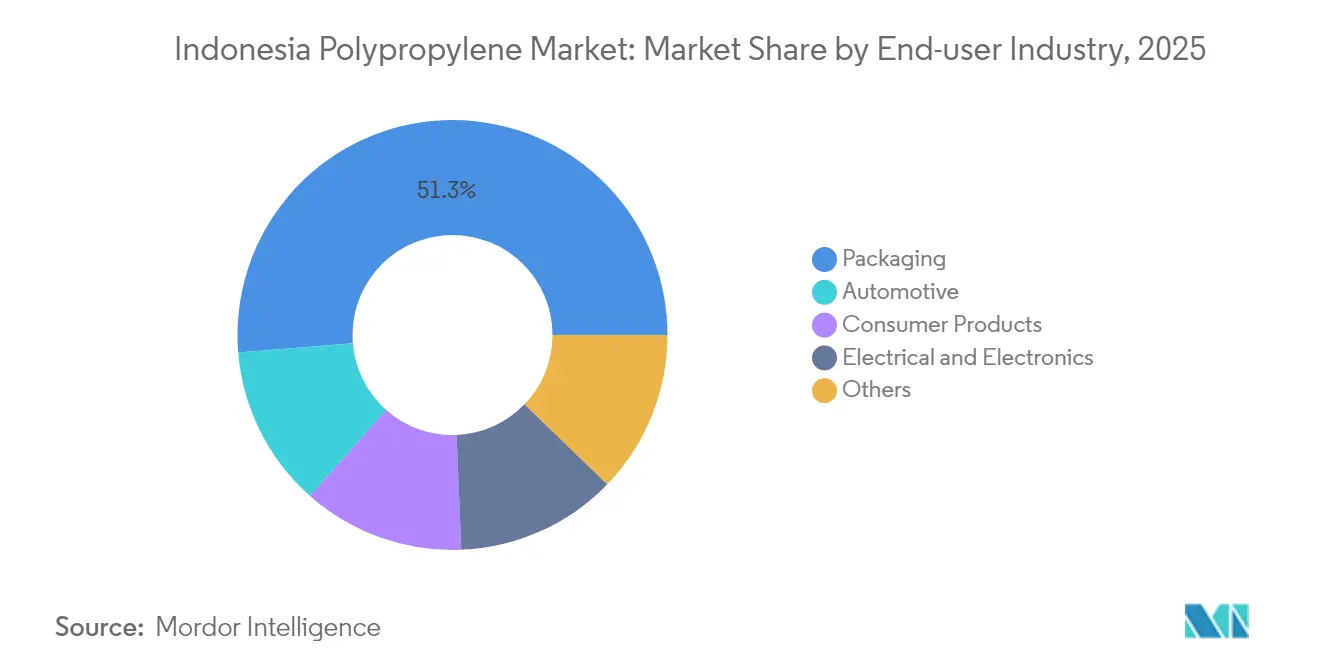

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Anteil von 51,30 % am Markt. Es wird erwartet, dass der Marktanteil der Automobilindustrie während des Prognosezeitraums (2026–2031) mit einem CAGR von 5,74 % wächst.

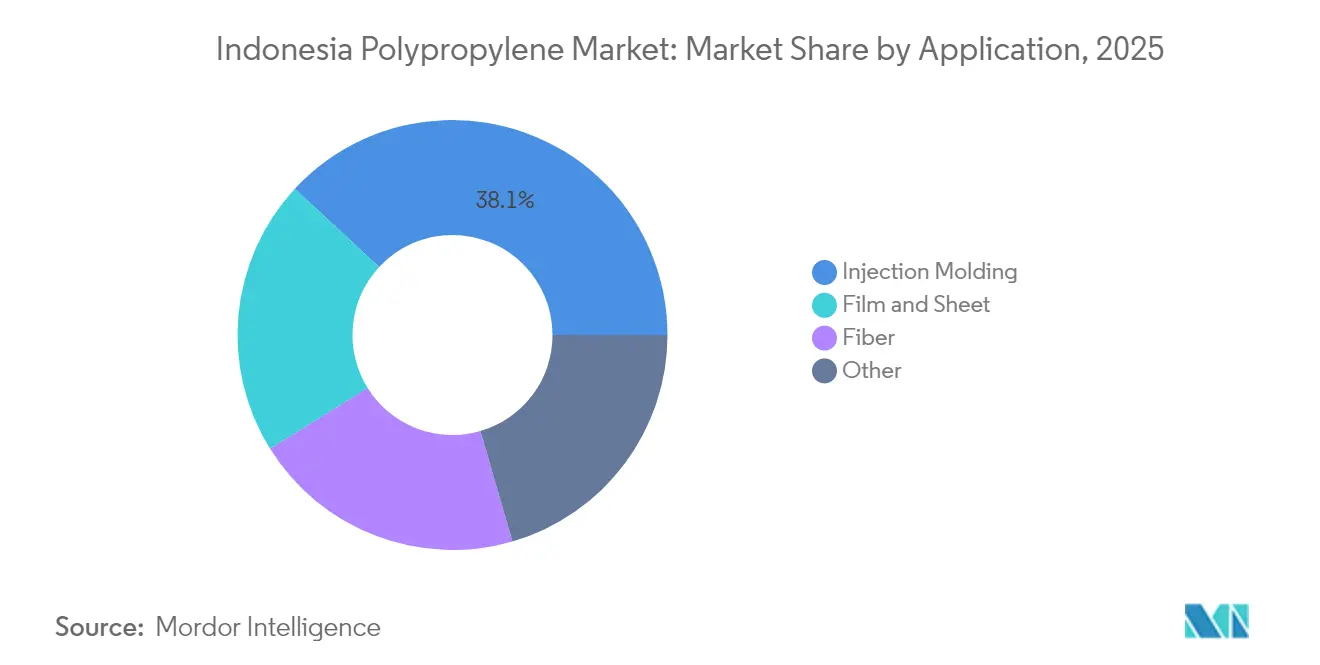

- Nach Anwendung betrug der Marktanteil von Spritzguss im Jahr 2025 38,10 %, und der Anteil von Folie und Platte soll während des Prognosezeitraums (2026–2031) mit einem CAGR von 5,88 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indonesischen Polypropylen-Marktes

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach flexiblen Verpackungen aus Indonesiens boomenden Snack- und FMCG-Sektoren | +1.2% | National, konzentriert auf Java (Jakarta, Surabaya, Bandung) und Sumatra | Mittelfristig (2–4 Jahre) |

| Druck zur Gewichtsreduzierung in den inländischen Automobilzulieferketten der OEMs | +0.9% | National, mit Produktionsclustern in Groß-Jakarta, Karawang und Bekasi | Langfristig (≥ 4 Jahre) |

| Rasche Ausweitung von E-Commerce-Fulfillment-Netzwerken mit Bedarf an robusten Transport- und Folienlösungen | +0.8% | National, erste Zuwächse in Jakarta, Surabaya, Medan und Makassar | Kurzfristig (≤ 2 Jahre) |

| Lokale Antidumpingzölle begünstigen inländisches PP gegenüber Importen | +0.7% | National, beeinflusst Importströme aus Korea, Vietnam, den Vereinigten Arabischen Emiraten, Malaysia und Singapur | Mittelfristig (2–4 Jahre) |

| Petrochemische Integration am neuen Balikpapan-Raffinerie-zu-PP-Komplex | +1.1% | National, mit Spillover-Effekten in der Lieferkette nach Ost-Kalimantan und Sulawesi | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Nachfrage nach flexiblen Verpackungen

Snack- und FMCG-Hersteller gestalten mehrschichtige Beutel zu recycelbaren Monomaterial-Folien um, um der Verordnung 75/2019 zu entsprechen, die bis 2029 100 % recycelbare Verpackungen vorschreibt. Einundzwanzig Lebensmittel- und Getränkeunternehmen reichten 2024 offizielle Fahrpläne ein, und Konverter wie Dai Nippon Printing Indonesien lancierten Monomaterial-Polypropylen-Formate, die jährlich 40 Kilotonnen schwer recycelbare Instantnudel-Verpackungen ersetzen[1]ChemOrbis-Redaktionsteam, "Dynamik des indonesischen PP-Marktes nach dem LINE-Projekt," chemorbis.com. Die Nachfrage der Mittelschicht nach praktischen Einzelportionspackungen beschleunigt das Volumen, und das ausgewogene Verhältnis von Versiegelbarkeit, Steifigkeit und Klarheit macht Polypropylen zum bevorzugten Kandidaten gegenüber mehrschichtigen Laminaten. Der Indonesische Polypropylen-Markt profitiert, da Markeninhaber ihre Volumen auf inländisch produzierte Homopolymer- und Random-Copolymer-Folienqualitäten verlagern. Neue Kapazitäten in Cilegon verkürzen die Lieferzeiten für Konverter und dämpfen das Rohstoffpreisrisiko.

Druck zur Gewichtsreduzierung in den inländischen Automobilzulieferketten der OEMs

Fahrzeugmontagewerke produzierten im ersten Halbjahr 2025 551.082 Einheiten unter einer Politik, die 40 % lokalen Inhalt bei fertigen Fahrzeugen vorschreibt. Mit 30 %–40 % Glasfaser verstärkte Polypropylen-Verbundwerkstoffe erzielen gegenüber Stahl bei Heckklappenmodulen und Frontendmodulen bis zu 40 % Gewichtseinsparung und erfüllen dabei Crashstandards. Der Indonesische Polypropylen-Markt profitiert von dieser Substitution, da der Werkstoff lokal bezogen wird und damit den Import von Baugruppen reduziert. Anreize für Elektrofahrzeuge erhöhen den Wert der Massenreduzierung, und Kapazitätserweiterungen bei PT Chandra Asri Petrochemical und PT Polytama Propindo liefern Homopolymer-Ausgangsstoffe für das Compoundieren. OEM-Validierungszyklen signalisieren eine stabile Nachfragesichtbarkeit für mindestens vier Modelljahre.

Rasche Ausweitung von E-Commerce-Fulfillment-Netzwerken

Tokopedia-Daten zeigen, dass 68 % der Mode-KMUs im Jahr 2024 Polyethylen- oder Polypropylen-Polymailer eingesetzt haben, um das Versandgewicht zu senken und den Paketschutz zu verbessern[2]Tokopedia Insights, "KMU-Fulfillment-Umfrage 2024," goodstats.id. Die Lagerausdehnung in Jakarta, Surabaya, Medan und Makassar erfordert Millionen von wiederverwendbaren Transportbehältern, Stretchfolie und Gewebesäcken, die alle polypropylenintensiv sind. Der Indonesische Polypropylen-Markt erfasst daher logistikgebundenes Wachstum vor regionalen Mitbewerbern. Überlegene Zugfestigkeit ermöglicht höhere Beladungsfaktoren im Vergleich zu Polyethylen, und inländische Folienextruder skalieren ihre Coextrusionslinien, um die Nachfrage zu decken. Kurze Lieferzeiträume verschaffen lokal im Archipel produziertem Harz einen taktischen Vorteil.

Lokale Antidumpingzölle begünstigen inländisches PP gegenüber Importen

Das Handelsministerium verhängte 2024 Antidumpingzölle auf Importe von Copolymeren aus Südkorea, Vietnam, den Vereinigten Arabischen Emiraten, Malaysia und Singapur. Die Zölle stimmen mit dem Produktionsstart der 350-Kilotonnen-Anlage von Lotte Chemical im Oktober 2025 überein, lenken die Beschaffung zu inländischen Lieferanten um und verringern die historische Importabhängigkeit, die einst 65 % der Nachfrage deckte. Internationale Hersteller sehen sich nun gedrückten Margen gegenüber, während Konverter stabile Volumina ohne Währungsrisiko sichern. Der Indonesische Polypropylen-Markt schwenkt damit auf lokale Rohstoffe um und stärkt die jüngsten Investitionszyklen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wettbewerb durch PET und rPET in Getränke- und Beutelformaten | -0.6% | National, insbesondere Java und Bali, wo der Getränkekonsum am höchsten ist | Mittelfristig (2–4 Jahre) |

| Volatile Naphtha-Rohstoffkosten gegenüber ethanvorteilhaften Importen | -0.8% | National, betrifft alle mit Naphtha betriebenen Cracker und die Importökonomie | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kunststoffabfallregulierung in den Provinzen Jakarta und Bali | -0.5% | Regional, mit führender Durchsetzung in Jakarta und Bali vor dem nationalen Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wettbewerb durch PET und rPET in Getränke- und Beutelformaten

Indonesien verbrauchte 2024 1 Million Tonnen PET, und führende Getränkemarken verpflichteten sich zur Verwendung von 100 % recycelten PET-Flaschen, was die Dominanz von PET in transparenten Anwendungen festigt. Höhere Sammelquoten und eine Recyclinginfrastruktur von 2,5 Millionen Tonnen begünstigen PET, wenn Hersteller bis 2029 50 %-Recyclinginhalt-Ziele erfüllen müssen. Für den Indonesischen Polypropylen-Markt verringert dieser Trend die Durchdringung in den Kategorien Premium-Getränke und Hochbarriere-Beutel. Konverter sind gezwungen, sich auf der Grundlage von Steifigkeit und Wärmebeständigkeit statt auf Klarheit zu differenzieren.

Volatile Naphtha-Rohstoffkosten gegenüber ethanvorteilhaften Importen

Asiatisches Naphtha wurde im April 2025 um 17 USD pro Barrel höher als ein Jahr zuvor gehandelt, was den Kostenvorteil von ethanreichen Produzenten im Nahen Osten und in Nordamerika vergrößerte. Inländische Cracker in Cilegon und Anyer sind auf Naphtha angewiesen, sodass die lokale Harzpreisgestaltung die Rohölschwankungen widerspiegelt. Erhöhte Rohstoffkosten drücken die Margen genau dann, wenn der Indonesische Polypropylen-Markt Kapazitäten aufbaut. Obwohl die Raffinerieintegration in Balikpapan die Propyleneinfuhrrechnungen senken wird, stellen die kurzfristigen Volatilitäten die Rentabilität in Frage und könnten Upgrades auf Spezialqualitäten verzögern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Homopolymer dominiert aufgrund des Kosten-Leistungs-Gleichgewichts

Homopolymer erfasste im Jahr 2025 69,45 % des Indonesischen Polypropylen-Marktanteils und wird voraussichtlich bis 2031 mit einem CAGR von 5,59 % wachsen, was seine niedrigen Kosten und hohe Steifigkeit in spritzgegossenen Automobil- und Hartverpackungsteilen widerspiegelt. Die Indonesische Polypropylen-Marktgröße für Homopolymer soll bis 2031 1,76 Millionen Tonnen erreichen, unterstützt durch die neue Linie von Lotte Chemical, die hauptsächlich auf Allzweckqualitäten abzielt. Inländische Konverter gewinnen Versorgungssicherheit und schnellere Bestellzyklen, was mit den TKDN-Vorschriften für lokalen Inhalt übereinstimmt.

Copolymer dient Verschlusskappen, Verschlüssen und schlagzähmodifizierten Folien, die Flexibilität oder Klarheit erfordern. Antidumpingzölle auf Copolymer-Importe haben das Volumenwachstum gebremst; die Einführung von Monomaterial-Folien im Rahmen von EPR-Regeln weckt jedoch erneutes Interesse. Mittelfristig hängt der Erfolg davon ab, dass lokale Hersteller ihre Reaktoren auf Random- und Schlagzäh-Copolymer-Fähigkeit aufrüsten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil übertrifft das Verpackungswachstum

Verpackung behauptete im Jahr 2025 51,30 % der Nachfrage, angetrieben durch Snacks, Getränke und Haushaltsreinigungs-/-pflegeprodukte, die Polypropylenbehälter und -folien bevorzugen. Die Indonesische Polypropylen-Marktgröße für Verpackung soll steigen, da Monomaterial-Folien mehrschichtige Laminate ersetzen.

Die Automobilnachfrage hingegen soll bis 2031 den schnellsten CAGR von 5,74 % verzeichnen. Der Polypropylengehalt pro Fahrzeug steigt, da OEMs Metall durch glasfaserverstärkte Verbundwerkstoffe ersetzen, um Effizienzzielen zu entsprechen. Inländische Harzfortschritte verbessern die Lieferkettentransparenz und geben Tier-1-Formern die Zuversicht, Teile zu lokalisieren, die zuvor in Thailand oder China montiert wurden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Folie und Platte gewinnt im E-Commerce-Logistikbereich

Spritzguss trug 2025 38,10 % bei. Folie und Platte sollen bis 2031 den Spritzguss überholen, da Polymailer, Stretchfolie und Monomaterial-Lebensmittelfolien in Fulfillment- und Einzelhandelskanälen zunehmen. Die Indonesische Polypropylen-Marktgröße für Folie und Platte wird bis 2031 voraussichtlich 522 Kilotonnen erreichen.

Faseranwendungen in Gewebesäcken, Geotextilien und Vliesstoffen verzeichnen einen stetigen Zuwachs parallel zur Infrastrukturausdehnung in Kalimantan und Sumatra. Staatliche Straßenbau- und Küstenschutzprojekte schreiben Polypropylen-Geotextilien wegen ihrer Langlebigkeit und chemischen Beständigkeit vor, was spezialisierte Faserlinien in Java unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Java bleibt das Verbrauchsepizentrum, verankert durch Automobilmontagewerke in Groß-Jakarta und große FMCG-Verarbeitungszonen in Surabaya und Bandung. Der integrierte Komplex in Cilegon versorgt durch Pipelines mit Harz und senkt Transportkosten, die früher importabhängige Verarbeiter belasteten. Der Indonesische Polypropylen-Markt profitiert von Just-in-time-Lieferungen, die das Betriebskapital der Konverter reduzieren.

Sumatra und Kalimantan sind die Wachstumsfronten der nächsten Welle. Plantagenlandwirtschaft und Bergbau steigern die Nachfrage nach Gewebesäcken, Geomembranen und Schwerlastfolien. Die von Pertamina geplante Balikpapan-Integration im Wert von 7,4 Milliarden USD verspricht 225 Kilotonnen Propylen und gleicht das Angebot weg von Java aus, wodurch die Lieferzeiten in den östlichen Provinzen verkürzt werden.

Bali und Nusa Tenggara verbrauchen weniger Harz, erlassen jedoch die strengsten Verbote für Einwegkunststoffe, was eine rasche Konverterinnovation antreibt. Der Konformitätsdruck schafft einen Inkubator für Monomaterial-Lösungen, die später landesweit skaliert werden. Insgesamt mindert die regionale Diversifizierung das Logistikrisiko und fördert Investitionen in Satelliten-Compoundier- und Recyclingzentren, was den Indonesischen Polypropylen-Markt vertieft.

Wettbewerbslandschaft

Der Indonesische Polypropylen-Markt ist stark konzentriert. PT Chandra Asri Petrochemical, Lotte Chemical Indonesien und PT Polytama Propindo kontrollieren gemeinsam den Großteil der inländischen Kapazität, doch internationale Unternehmen behalten eine starke Stellung bei Spezialharzen. Die Übernahme des Shell-Crackers in Singapur durch PT Chandra Asri Petrochemical sichert vorgelagerte Rohstoffe und positioniert das Unternehmen, um Wertschöpfungskettenmargen zu erfassen. Der Cilegon-Komplex von Lotte Chemical treibt Indonesien in Richtung 90 % Ethylen-Selbstversorgung und stärkt die Kostenwettbewerbsfähigkeit von Polypropylen.

Marktführer der Indonesischen Polypropylen-Industrie

Exxon Mobil Corporation

LG Chem

Chandra Asri Group

PT Polytama Propindo

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: LOTTE Chemical eröffnete seine neue Anlage, LOTTE Chemical Indonesia (LCI), in Cilegon, Indonesien. Von diesem petrochemischen Komplex wird erwartet, dass er jährlich verschiedene Produkte produziert, darunter 520.000 Tonnen Propylen und 350.000 Tonnen Polypropylen.

- Februar 2025: Das Indonesische Antidumping-Komitee (KADI) schlug die Einführung von Antidumpingzöllen (ADZ) auf Einfuhren von Polypropylen- (PP-) Copolymer aus fünf Ursprungsländern vor. Die betroffenen Exporteure stammen aus Südkorea, Singapur, Malaysia, Vietnam und den Vereinigten Arabischen Emiraten. Dies könnte den lokalen Indonesischen Polypropylen-Markt ankurbeln.

Berichtsumfang des Indonesischen Polypropylen-Marktes

Polypropylen (PP) ist ein zäher, steifer, kristalliner Thermoplast, der durch Polymerisation von Propylen hergestellt wird. Es wird aus Propen- (oder Propylen-) Monomer hergestellt. Polypropylen wird häufig als Massenkunststoff eingestuft, da es hauptsächlich in Verpackungsprodukten wie Tüten und Flaschen verwendet wird.

Der indonesische Polypropylen-Markt ist nach Typ, Endverbraucherbranche und Anwendung segmentiert. Nach Typ ist der Markt in Homopolymer und Copolymer unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Elektro und Elektronik, Automobil, Verbraucherprodukte und Sonstige unterteilt. Nach Anwendung ist der Markt in Spritzguss, Faser, Folie und Platte sowie Sonstige unterteilt.

| Homopolymer |

| Copolymer |

| Verpackung |

| Automobil |

| Verbraucherprodukte |

| Elektro und Elektronik |

| Sonstige |

| Spritzguss |

| Faser |

| Folie und Platte |

| Sonstige |

| Nach Typ | Homopolymer |

| Copolymer | |

| Nach Endverbraucherbranche | Verpackung |

| Automobil | |

| Verbraucherprodukte | |

| Elektro und Elektronik | |

| Sonstige | |

| Nach Anwendung | Spritzguss |

| Faser | |

| Folie und Platte | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indonesische Polypropylen-Markt heute?

Die Größe des Indonesischen Polypropylen-Marktes erreichte 2026 1,93 Millionen Tonnen und wird bis 2031 auf 2,51 Millionen Tonnen prognostiziert.

Welcher CAGR wird für die Polypropylen-Nachfrage in Indonesien erwartet?

Die Gesamtnachfrage soll zwischen 2026 und 2031 mit einem CAGR von 5,38 % wachsen.

Wie wirken sich Antidumpingzölle auf das inländische Angebot aus?

Zölle auf Copolymer-Importe aus fünf Ländern lenken die Beschaffung auf lokales Harz um und stärken die Preissetzungsmacht inländischer Hersteller.

Welche Rolle spielt die Gewichtsreduzierung im Automobilbereich für die Polypropylen-Nachfrage?

Automobilteile aus glasfaserverstärktem Polypropylen wachsen mit einem CAGR von 5,74 %, da OEMs Gewichtsreduzierung und TKDN-Konformität anstreben.

Seite zuletzt aktualisiert am: