Größe und Marktanteil des indischen Molkenproteinmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

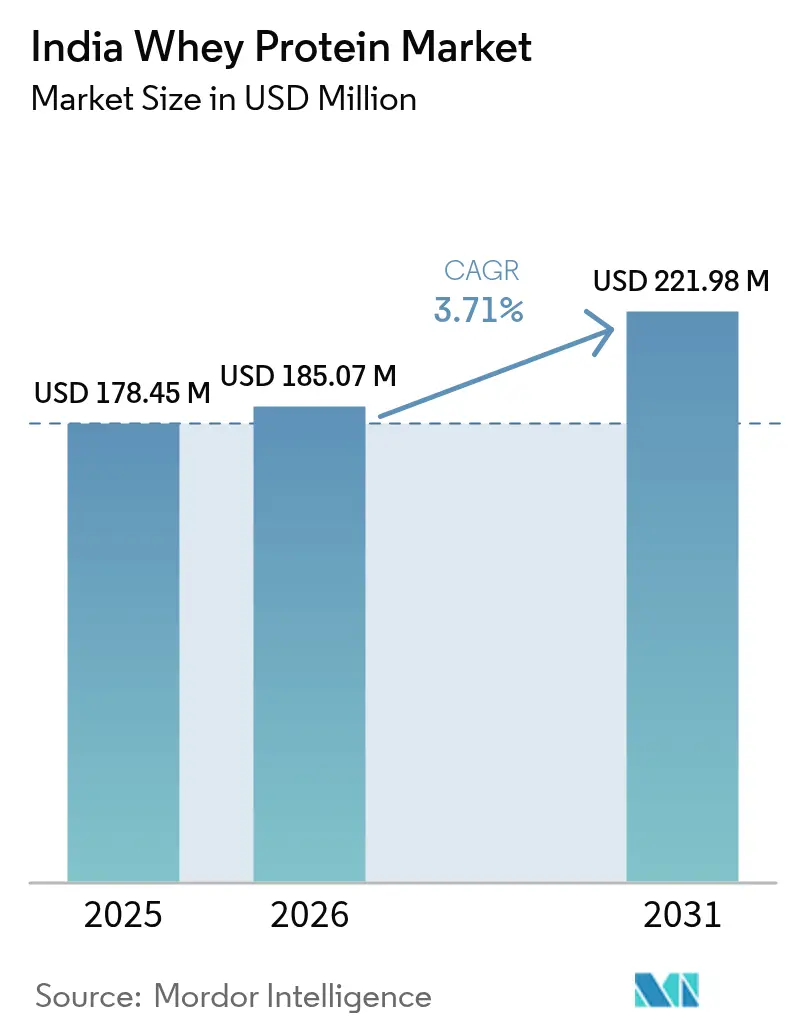

| Marktgröße im Basisjahr (2025) | 178.45 Millionen US-Dollar |

| Marktgröße (2026) | 185.07 Millionen US-Dollar |

| Marktgröße (2031) | 221.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Molkenproteinmarkts von ���ϲ�����

Die Größe des indischen Molkenproteinmarkts wird im Jahr 2026 auf 185,07 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 178,45 Millionen USD, mit Prognosen für 2031 von 221,98 Millionen USD, was einem Wachstum von 3,71 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch ein zunehmendes Gesundheitsbewusstsein der Verbraucher, eine wachsende Präferenz für proteinreiche Ernährung und die expandierende Fitness- und Wellnessbranche im Land angetrieben. Darüber hinaus treibt die zunehmende Verwendung von Molkenprotein in verschiedenen Anwendungen, darunter Nahrungsergänzungsmittel, funktionelle Lebensmittel und Getränke, die Marktnachfrage weiter an. Der Markt profitiert auch von Fortschritten bei Produktformulierungen und der Einführung innovativer Aromen und Formate, die auf unterschiedliche Verbraucherpräferenzen zugeschnitten sind. Im Prognosezeitraum wird ein anhaltendes Wachstum erwartet, da sich die Hersteller auf den Ausbau ihrer Vertriebsnetze und die Verbesserung der Produktverfügbarkeit in städtischen und ländlichen Gebieten konzentrieren.

Wichtigste Erkenntnisse des Berichts

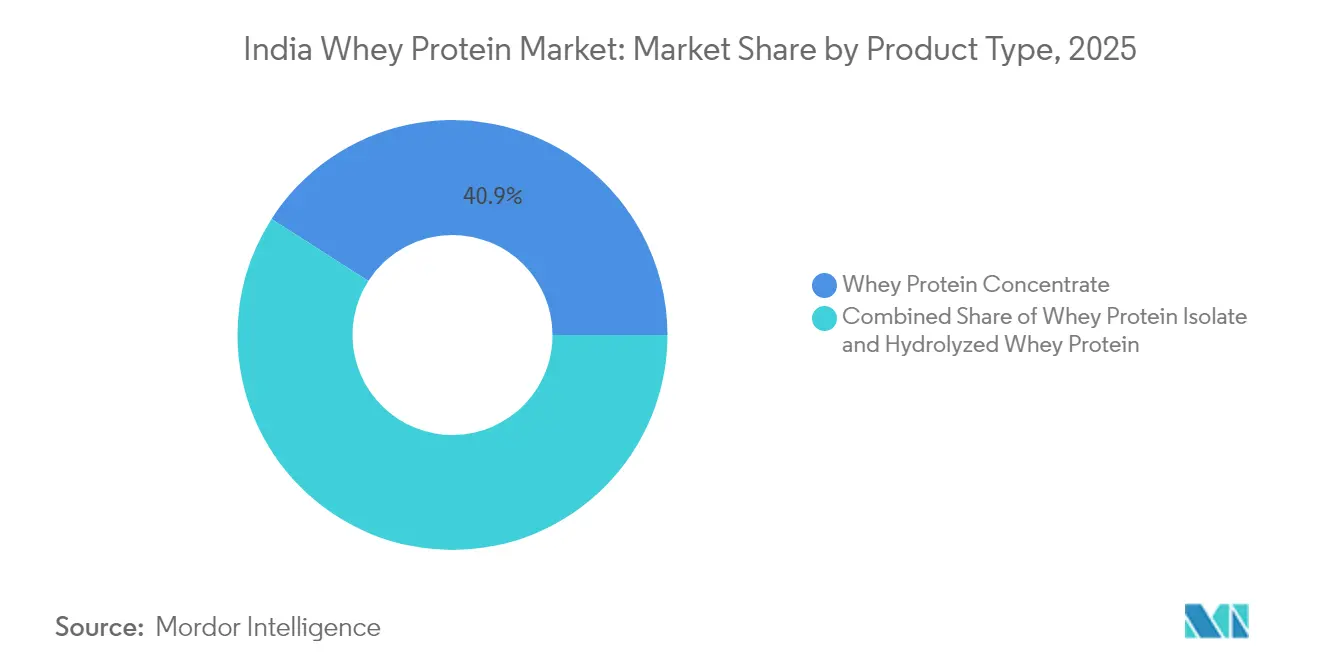

- Nach Produkttyp entfiel auf Molkenproteinkonzentrat im Jahr 2025 ein Marktanteil von 40,92 % am indischen Molkenproteinmarkt, während Molkenproteinisolat bis 2031 den schnellsten CAGR von 5,93 % verzeichnen soll.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 73,10 %, während Premiumprodukte bis 2031 mit einem CAGR von 4,72 % wachsen.

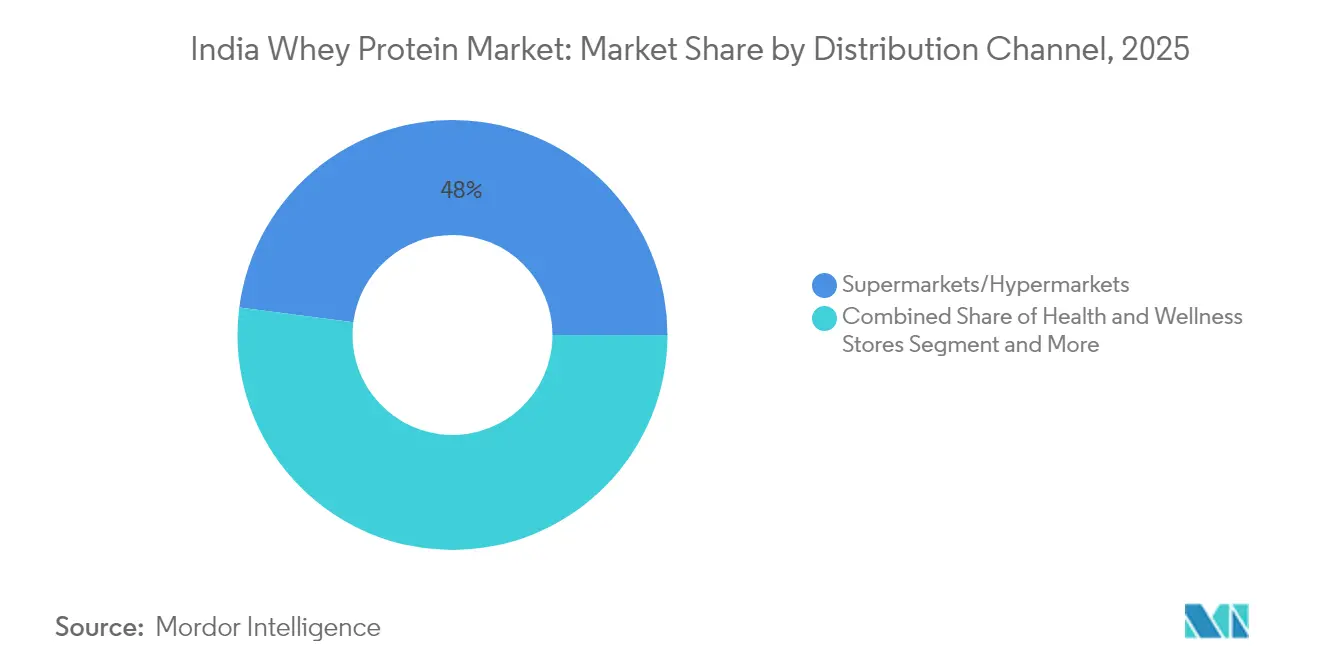

- Nach Vertriebskanal führten Supermärkte und Verbrauchermärkte im Jahr 2025 mit einem Anteil von 47,96 %, während der Online-Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 5,04 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Molkenproteinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Sport- und Fitnesskultur unter Millennials und der Generation Z | +0.8% | National, mit Schwerpunkt in Städten der Kategorie 1 | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Proteinmangel in der indischen Ernährung | +1.2% | National, stärker in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce und D2C-Gesundheits- und Ernährungsmarken | +0.6% | National, angeführt von Metropolmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Molkenprotein in Säuglingsnahrungsformeln | +0.4% | National, Premium-Stadtsegmente | Langfristig (≥ 4 Jahre) |

| Staatliche PLI-Anreize für die Verarbeitung von Milchprotein | +0.7% | National, Fertigungszentren mit Priorität | Mittelfristig (2–4 Jahre) |

| Zunahme der Beteiligung von Frauen an Freizeitfitness | +0.5% | Städtisches Indien, Ausweitung auf Städte der Kategorie 2 | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Sport- und Fitnesskultur unter Millennials und der Generation Z

Die wachsende Sport- und Fitnesskultur unter Millennials und der Generation Z ist ein wesentlicher Treiber des indischen Molkenproteinmarkts. Laut dem Ministerium für Jugendangelegenheiten und Sport hat die Regierung aktiv Fitnessinitiativen gefördert, wie etwa die Fit-India-Bewegung, die eine Fitnesskultur durch altersgerechte Protokolle institutionalisiert, die 30–60 Minuten moderate bis intensive körperliche Aktivität täglich empfehlen [1]Quelle: Ministerium für Jugendangelegenheiten und Sport, "Fitnessprotokolle und Richtlinien für 18+ bis 65 Jahre", yas.nic.in. Dies hat junge Menschen dazu ermutigt, einen gesünderen Lebensstil anzunehmen. Darüber hinaus hat die digitale Fitnessnutzung nach COVID-19 zugenommen, wobei Fitness-Apps einen erheblichen Anstieg der Nutzerbeteiligung verzeichneten. Dieser Wandel hat informierte Verbraucher hervorgebracht, die die Rolle von Protein bei der Muskelregeneration und Leistungssteigerung verstehen. Der Übergang von traditionellen indischen Fitnesspraktiken zur modernen Fitnesskultur hat die Nachfrage nach wissenschaftlich formulierten Ernährungsprodukten weiter angekurbelt und Molkenprotein als unverzichtbare statt optionale Ergänzung positioniert. Es wird erwartet, dass dieser wachsende Trend den Markt im Prognosezeitraum weiter antreiben wird.

Wachsendes Bewusstsein für Proteinmangel in der indischen Ernährung

Das wachsende Bewusstsein für Proteinmangel in der indischen Ernährung ist ein wesentlicher Treiber des indischen Molkenproteinmarkts. Ein großer Teil der indischen Bevölkerung leidet unter unzureichender Proteinaufnahme aufgrund von Ernährungsgewohnheiten, die stark auf Kohlenhydraten und Fetten basieren. Dieser Mangel hat zu zunehmenden Gesundheitsbedenken geführt, darunter geschwächte Immunität, Muskelschwund und andere damit verbundene Probleme. Infolgedessen suchen Verbraucher aktiv nach proteinreichen Alternativen, um diese Ernährungslücken zu schließen. Molkenprotein, bekannt für seine hohe Bioverfügbarkeit und sein vollständiges Aminosäureprofil, hat sich als bevorzugte Wahl unter gesundheitsbewussten Personen etabliert. Darüber hinaus treiben staatliche Initiativen und Kampagnen von Gesundheitsorganisationen zur Förderung ausgewogener Ernährung und Proteinkonsum die Nachfrage nach Molkenproteinprodukten im Land weiter an. Es wird erwartet, dass dieser Trend das Marktwachstum im Prognosezeitraum antreiben wird.

Expansion von E-Commerce und D2C-Gesundheits- und Ernährungsmarken

Die Expansion von E-Commerce-Plattformen und der Aufstieg von Direktvertrieb-an-Verbraucher-Gesundheits- und Ernährungsmarken sind wesentliche Treiber des indischen Molkenproteinmarkts. Die zunehmende Verbreitung von Internet und Smartphones hat es Verbrauchern ermöglicht, online auf eine breite Palette von Molkenproteinprodukten zuzugreifen, was Komfort und Vielfalt bietet. E-Commerce-Plattformen bieten detaillierte Produktbeschreibungen, Kundenbewertungen und wettbewerbsfähige Preise, die Kaufentscheidungen beeinflussen. Darüber hinaus nutzen Direktvertrieb-an-Verbraucher-Marken digitale Marketingstrategien und Social-Media-Plattformen, um direkt mit Verbrauchern in Kontakt zu treten und Markentreue sowie Vertrauen aufzubauen. Diese Marken konzentrieren sich häufig darauf, hochwertige, maßgeschneiderte und innovative Molkenproteinprodukte anzubieten, die auf spezifische Verbraucherbedürfnisse zugeschnitten sind, wie etwa Fitnessbegeisterte und gesundheitsbewusste Personen. Die nahtlose Integration von E-Commerce- und Direktvertriebskanälen hat erheblich zum Wachstum des Molkenproteinmarkts in Indien beigetragen und diese Produkte einem breiteren Publikum zugänglich gemacht.

Staatliche PLI-Anreize für die Verarbeitung von Milchprotein

Mit einem Fokus auf Milchprodukte hat das Programm zur produktionsgebundenen Förderung (PLI) einen erheblichen Betrag von 10.900 Crore INR für die Lebensmittelverarbeitung bereitgestellt. Dieser Schritt soll die Fertigungsanreize stärken, insbesondere für die Molkenproteinproduktion [2]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien, "Vom Bauernhof zum Einzelhandel: Make in Indias Vorstoß für Exzellenz in der Lebensmittelverarbeitung", www.pib.gov.in. Bis März 2025 hatte das PLI-Programm erfolgreich Investitionen in Höhe von insgesamt 1,61 Lakh Crore INR in verschiedenen Sektoren angezogen. Dieser Zufluss führte nicht nur zu einem bemerkenswerten Produktionswert von 14 Lakh Crore INR, sondern resultierte auch in der Schaffung von 11,5 Lakh Arbeitsplätzen. Diese Ergebnisse unterstreichen das unerschütterliche Engagement der Regierung zur Stärkung der inländischen Fertigungskapazitäten. Darüber hinaus bietet das Programm eine 50-prozentige Erstattung internationaler Marketingausgaben. Diese Erstattung ist auf entweder 3 % des Jahresumsatzes oder 50 Crore INR begrenzt, was indische Molkenproteinherstellern befähigt, ihre globale Wettbewerbsfähigkeit zu stärken und gleichzeitig die inländische Kapazität auszubauen. Bis 2024 verzeichnete der Lebensmittelverarbeitungssektor 171 aktive Teilnehmer, die vom PLI profitierten, was eine robuste Branchenreaktion auf die staatlichen Anreize unterstreicht. Diese unterstützenden Maßnahmen senken nicht nur die Hürden für Kapitalinvestitionen und Betriebskosten, sondern positionieren auch inländische Akteure, um effektiv mit Importen zu konkurrieren und ihr Exportpotenzial zu steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit und volatile Molkenproteinpreise | -0.9% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit pflanzlicher Proteinalternativen | -0.7% | Städtisches Indien, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Strenge FSSAI-Konformität und Testkosten | -0.4% | National, Fertigungsbetriebe | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlkette für trinkfertige Molkengetränke | -0.3% | National, ländliche und halbstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Importabhängigkeit und volatile Molkenproteinpreise

Im Jahr 2025 wird Indien voraussichtlich 23.000 Tonnen Molkenprotein importieren, was einem Anstieg von 20 % gegenüber den Zahlen von 2024 entspricht. Dieser Anstieg macht den indischen Markt anfällig für globale Preisschwankungen und Störungen in der Lieferkette [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Jahresbericht Milch und Milchprodukte", apps.fas.usda.gov . Trotz einer beeindruckenden jährlichen Milchproduktion von 240 Millionen Tonnen trägt Indien weniger als 0,5 % zum globalen Milchexportanteil bei. Seine Stellung im lukrativen Molkenproduktesegment verblasst im Vergleich zu den USA, die einen Anteil von 6,7 % an den globalen Exporten vorweisen. Die USA haben ihre Bedenken bei der WTO geäußert und dabei Indiens neu eingeführte Anforderungen an Milchimportzertifikate hervorgehoben. Diese Anforderungen könnten den Importprozess erschweren und die Compliance-Kosten für ausländische Lieferanten erhöhen. Im Inland kämpft Indien mit Hindernissen: einem Mangel an Investitionen in die Käse- und Molkenverarbeitung, steigenden Produktionskosten und Mängeln bei der Qualitätseinhaltung. Diese Herausforderungen behindern die Skalierung der inländischen Fertigung. Darüber hinaus wirken sich Schwankungen der globalen Molkenproteinpreise auf die indischen Verbraucherpreise aus. Diese Volatilität schafft Nachfrageelastizitätshürden und hemmt das Marktwachstum, insbesondere wenn die Importkosten steigen.

Wachsende Beliebtheit pflanzlicher Proteinalternativen

Die wachsende Beliebtheit pflanzlicher Proteinalternativen stellt ein erhebliches Hemmnis für das Wachstum des Molkenproteinmarkts in Indien dar. Verbraucher wechseln zunehmend zu pflanzlichen Optionen aufgrund eines wachsenden Gesundheitsbewusstseins, Ernährungspräferenzen und ethischer Überlegungen. Die Wahrnehmung pflanzlicher Proteine als gesünder und nachhaltiger im Vergleich zu tierischen Proteinen, einschließlich Molkenprotein, treibt diesen Trend an. Darüber hinaus intensiviert die zunehmende Verfügbarkeit pflanzlicher Proteinprodukte in Verbindung mit aggressiven Marketingstrategien der Hersteller den Wettbewerb für Molkenprotein. Dieser Wandel in den Verbraucherpräferenzen fordert den Molkenproteinmarkt heraus, zu innovieren und sich an veränderte Anforderungen anzupassen, was seine Wachstumstrajektorie im Prognosezeitraum potenziell beeinflussen könnte. Darüber hinaus gewinnen pflanzliche Proteinalternativen wie Soja-, Erbsen- und Mandelproteine aufgrund ihrer Vielseitigkeit und Kompatibilität mit verschiedenen Ernährungseinschränkungen, einschließlich veganer und laktoseintoleranter Ernährung, an Bedeutung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Isolat treibt Premium-Positionierung voran

Molkenproteinkonzentrat dominiert weiterhin den indischen Molkenproteinmarkt und hält im Jahr 2025 einen erheblichen Marktanteil von 40,92 %. Diese Dominanz ist auf seine Erschwinglichkeit und breite Verfügbarkeit zurückzuführen, was es zur bevorzugten Wahl unter preisbewussten Massenverbrauchern macht. Das Konzentrat-Segment bedient ein breites Publikum, darunter Personen, die eine grundlegende Proteinergänzung für allgemeine Gesundheit und Fitness suchen. Sein vergleichsweise niedrigerer Preis im Vergleich zu Isolaten macht es für eine größere demografische Gruppe zugänglich, insbesondere in preissensiblen Märkten. Das Segment steht jedoch vor Herausforderungen durch ein zunehmendes Verbraucherbewusstsein für Laktoseintoleranz und die wachsende Nachfrage nach saubereren, raffinierteren Proteinoptionen.

Molkenproteinisolat hingegen verzeichnet ein robustes Wachstum mit einem prognostizierten CAGR von 5,93 % bis 2031, was das Gesamtmarktwachstum deutlich übertrifft. Dieses Segment profitiert von einem wachsenden Verbraucherbewusstsein und der Bereitschaft, in Premiumprodukte zu investieren, die einen höheren Proteingehalt und reduzierte Laktosewerte bieten. Das Isolat-Segment ist besonders attraktiv für Fitnessbegeisterte und gesundheitsbewusste Verbraucher, die sauberere Nährwertprofile und überlegene Qualität priorisieren. Darüber hinaus treibt das zunehmende Bewusstsein für Laktoseintoleranz in Indien die Nachfrage nach Isolaten weiter an, da sie Personen ansprechen, die Proteinergänzungen mit minimalem Laktosegehalt suchen. Diese wachsende Präferenz für Isolate verdeutlicht eine klare Marktspaltung zwischen kostengetriebenen und qualitätsorientierten Verbrauchersegmenten.

Nach Kategorie: Premium gewinnt trotz Massenmarktdominanz

Die Massenmarktkategorie dominiert weiterhin den indischen Molkenproteinmarkt und hält im Jahr 2025 einen erheblichen Marktanteil von 73,10 %. Diese Dominanz ist auf ihre Erschwinglichkeit und breite Verfügbarkeit zurückzuführen, was sie für eine größere Verbraucherbasis zugänglich macht. Das Massenmarktsegment bedient in erster Linie preissensible Verbraucher, darunter Fitnessbegeisterte, Fitnessstudiobesucher und Personen, die eine grundlegende Proteinergänzung zur Deckung ihres Ernährungsbedarfs suchen. Seine starke Präsenz sowohl in städtischen als auch in ländlichen Gebieten stärkt seine Marktführerschaft weiter, unterstützt durch umfangreiche Vertriebsnetze, wettbewerbsfähige Preisstrategien und die Verfügbarkeit lokal hergestellter Produkte. Darüber hinaus profitiert die Massenmarktkategorie von der zunehmenden Verbreitung von E-Commerce-Plattformen, die diese Produkte für Verbraucher in verschiedenen Regionen des Landes zugänglicher gemacht haben.

Im Gegensatz dazu verzeichnet die Premiumkategorie ein erhebliches Wachstum mit einem prognostizierten CAGR von 4,72 % bis 2031. Dieses Wachstum spiegelt die sich wandelnden Präferenzen indischer Verbraucher wider, die bei ihren Proteinergänzungsentscheidungen zunehmend Qualität, Markenreputation und fortschrittliche Formulierungen priorisieren. Das Premiumsegment spricht ein Nischenpublikum an, darunter gesundheitsbewusste Personen, Profisportler und Fitnessbegeisterte, die bereit sind, in hochwertige Produkte mit überlegenen Nährwertprofilen zu investieren. Faktoren wie steigende verfügbare Einkommen, ein größeres Bewusstsein für Gesundheit und Fitness sowie der Einfluss globaler Trends treiben die Expansion dieses Segments im indischen Molkenproteinmarkt voran.

Nach Vertriebskanal: Digitaler Handel gestaltet den Zugang neu

Supermärkte und Verbrauchermärkte dominieren weiterhin den indischen Molkenproteinmarkt und halten im Jahr 2025 einen erheblichen Marktanteil von 47,96 %. Diese traditionellen Einzelhandelskanäle bleiben aufgrund ihrer weiten Verbreitung, Bequemlichkeit und der Möglichkeit, Produkte vor dem Kauf physisch zu prüfen, eine bevorzugte Wahl für Verbraucher. Darüber hinaus bieten Supermärkte und Verbrauchermärkte häufig Aktionsangebote und Rabatte an, was preissensible Käufer weiter anzieht. Ihre Rolle in der Lieferkette bleibt entscheidend, da sie sowohl etablierten Marken als auch Neueinsteigern eine Plattform bieten, um eine breite Verbraucherbasis zu erreichen. Trotz der wachsenden Beliebtheit des Online-Einzelhandels wird erwartet, dass diese Kanäle ihre Relevanz behalten, indem sie sich an veränderte Verbraucherpräferenzen anpassen und das Einkaufserlebnis im Geschäft verbessern.

Der Online-Einzelhandel hingegen verzeichnet ein rasantes Wachstum im indischen Molkenproteinmarkt mit einem prognostizierten CAGR von 5,04 % bis 2031. Dieses Wachstum spiegelt einen grundlegenden Wandel im Kaufverhalten der Verbraucher wider, der durch die zunehmende Verbreitung von Smartphones, verbesserte Internetkonnektivität und die Bequemlichkeit der Lieferung an die Haustür angetrieben wird. Online-Plattformen ermöglichen es Verbrauchern auch, auf eine größere Produktvielfalt zuzugreifen, Preise zu vergleichen und Bewertungen zu lesen, was Kaufentscheidungen erheblich beeinflusst. Darüber hinaus haben der Aufstieg gesundheitsbewusster Verbraucher und der wachsende Trend zur personalisierten Ernährung zu einer erhöhten Nachfrage nach Nischen- und Premium-Molkenproteinprodukten geführt, die online leichter verfügbar sind. Infolgedessen entwickelt sich der Online-Einzelhandel zu einem wichtigen Kanal, der den traditionellen Einzelhandel ergänzt, anstatt ihn vollständig zu verdrängen.

Geografische Analyse

Indiens Molkenproteinmarkt bleibt überwiegend inländisch geprägt und wird durch einen einheitlichen Regulierungsrahmen und Vertriebsnetze geformt. Städte der Kategorie 1 wie Delhi-NCR, Mumbai, Bangalore und Chennai dominieren die Landschaft, angetrieben durch höhere verfügbare Einkommen, eine aufstrebende Fitnesskultur und ein gesteigertes Gesundheitsbewusstsein. Diese städtischen Zentren dienen als wichtige Knotenpunkte für den Konsum von Premium-Molkenprotein, wobei Verbraucher in diesen Regionen eine Präferenz für Marken- und Qualitätsprodukte zeigen. Die Präsenz organisierter Einzelhandelsketten und E-Commerce-Plattformen erleichtert die Verfügbarkeit und Zugänglichkeit von Molkenproteinprodukten in diesen Städten weiter.

Konsummuster und Preissensibilität variieren erheblich zwischen den Regionen. Nördliche Bundesstaaten wie Punjab und Haryana zeigen eine höhere Akzeptanz von milchbasierten Nahrungsergänzungsmitteln, was auf die starke Milchkonsumkultur der Region und die Vertrautheit mit milchbasierten Produkten zurückzuführen ist. Im Gegensatz dazu verzeichnen südliche Märkte, darunter Tamil Nadu und Kerala, eine wachsende Neigung zu pflanzlichen Alternativen, angetrieben durch Ernährungspräferenzen und zunehmendem Veganismus. Darüber hinaus unterstreichen die Subventionen der Regierung von Maharashtra für Milchbauern als Reaktion auf Proteste gegen Beschaffungspreise regionale politische Unterschiede, die sowohl die Rohstoffkosten als auch die Fertigungsdynamik beeinflussen. Solche Maßnahmen können Kostenvorteile oder -nachteile für Hersteller schaffen, die in bestimmten Bundesstaaten tätig sind, und die allgemeine Marktkonkurrenzfähigkeit beeinflussen.

Ländliche und halbstädtische Märkte kämpfen mit Herausforderungen der Kühlketteninfrastruktur, was die Verteilung trinkfertiger Molkengetränke einschränkt. Diese Gebiete stehen vor logistischen Hürden aufgrund unzureichender Kühleinrichtungen, die für die Aufrechterhaltung der Qualität verderblicher Produkte unerlässlich sind. Infolgedessen konzentrieren sich Hersteller auf lagerstabile Pulverformulierungen, um eine breitere Marktreichweite zu erzielen. Molkenproteinpulverprodukte bieten eine längere Haltbarkeit und einfachere Lagerung, was sie für die Verteilung in Regionen mit Infrastruktureinschränkungen geeigneter macht. Darüber hinaus verbessert die zunehmende Verbreitung von E-Commerce in ländlichen Gebieten schrittweise die Produktzugänglichkeit, obwohl Herausforderungen im Zusammenhang mit Bewusstsein und Erschwinglichkeit bestehen bleiben.

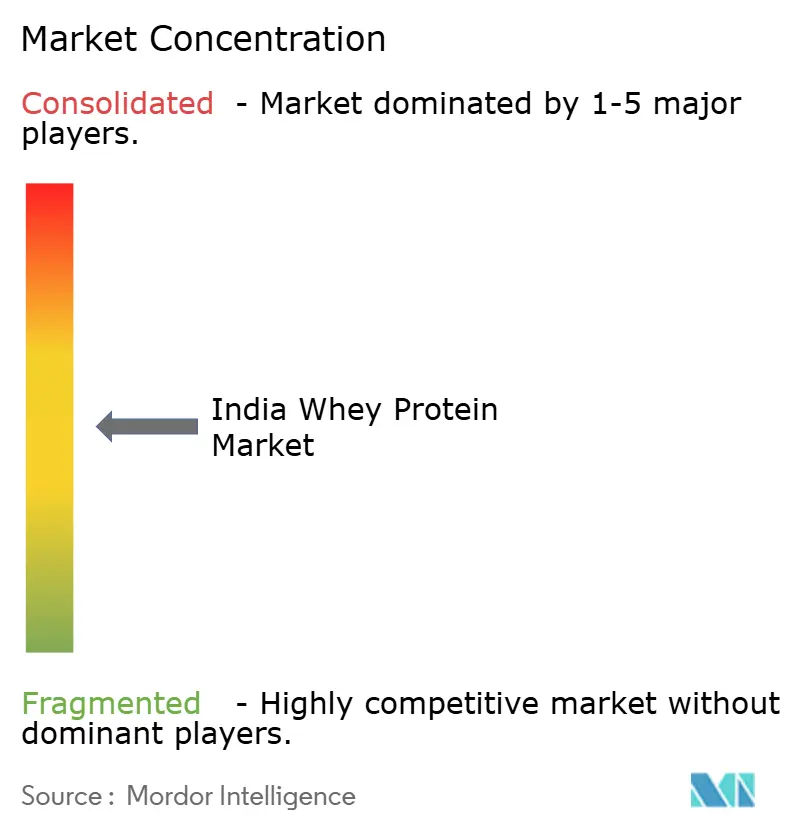

Wettbewerbslandschaft

Unternehmen im indischen Molkenproteinmarkt priorisieren aktiv geografische und operative Expansionen, um die steigende Nachfrage nach Molkenproteinprodukten in verschiedenen Regionen zu decken. Angesichts des wachsenden Gesundheits- und Fitnessbewusstseins der Verbraucher verbessern Unternehmen strategisch ihre Produktionskapazitäten, um dieser steigenden Nachfrage gerecht zu werden. Durch Investitionen in fortschrittliche Fertigungsanlagen und die Einführung innovativer Produktionstechniken streben sie eine konsistente Versorgung mit hochwertigen Molkenproteinprodukten an. Diese Bemühungen helfen Unternehmen nicht nur, die aktuellen Marktanforderungen zu erfüllen, sondern positionieren sie auch, um zukünftige Nachfrageanstiege effektiv zu bewältigen.

Neben Produktionsverbesserungen optimieren Unternehmen ihre Lieferkettenoperationen, um die Effizienz zu steigern und Kosten zu senken. Durch die Optimierung von Logistik, Lagerhaltung und Vertriebsnetzen gewährleisten sie eine pünktliche Lieferung von Produkten an Verbraucher und Einzelhändler. Viele Unternehmen schließen auch strategische Partnerschaften mit lokalen Distributoren und E-Commerce-Plattformen, um ihre Reichweite zu erweitern und unerschlossene Märkte zu erschließen. Diese Kooperationen ermöglichen es ihnen, eine starke Präsenz in Schlüsselregionen aufzubauen und eine bessere Zugänglichkeit ihrer Produkte für eine breitere Verbraucherbasis sicherzustellen. Darüber hinaus nutzen Unternehmen digitale Plattformen und Online-Vertriebskanäle, um den wachsenden E-Commerce-Markt in Indien zu erschließen, der zu einem bedeutenden Wachstumstreiber für den Molkenproteinmarkt geworden ist.

Darüber hinaus nutzen Unternehmen ihre regionalen Expansionen, um ihren Wettbewerbsvorteil zu schärfen und aufkommende Wachstumschancen im indischen Molkenproteinmarkt zu nutzen. Durch den Fokus auf Schlüsselregionen mit hohem Wachstumspotenzial streben sie an, ihre Marktpräsenz zu stärken und einen größeren Marktanteil zu gewinnen. Viele Akteure investieren auch in Marketing- und Werbeaktivitäten, um die Markenbekanntheit aufzubauen und gesundheitsbewusste Verbraucher anzusprechen. Zu diesen Bemühungen gehören Kooperationen mit Fitness-Influencern, Sponsoring von Gesundheits- und Wellnessveranstaltungen sowie gezielte Werbekampagnen. Darüber hinaus betonen Unternehmen Forschung und Entwicklung, um zu innovieren und neue Produkte einzuführen, die mit Verbrauchertrends übereinstimmen, wie etwa pflanzliche Proteinmischungen und Bio-Molkenproteinoptionen.

Marktführer der indischen Molkenproteinbranche

Parag Milk Foods Ltd

Gujarat Cooperative Milk Marketing Federation

Glanbia PLC

Bright Lifecare Pvt. Ltd.

GNC Holdings, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Nutrabay hat BioAbsorb mit der ProDiFi-Mischung eingeführt, einer patentierten Kombination aus Probiotika, Verdauungsenzymen und Ballaststoffen. Diese Formulierung verbessert die Verdauung, Nährstoffaufnahme und Proteinverarbeitung. BioAbsorb verwendet 100 % kreuzstrommikofiltriertes Molkenproteinkonzentrat und bietet ein saubereres Proteinprofil mit minimalem Fett- und Laktosegehalt durch einen chemiefreien Filtrationsprozess.

- Mai 2025: GNC, ein globaler Marktführer bei Nahrungsergänzungsmitteln, hat sein neuestes Produkt in Indien eingeführt: das GNC Pro Performance 100% Whey + Keto Surge. In Schokoladengeschmack erhältlich, ist GNC 100% Whey + Keto Surge in praktischen Größenvarianten von 1 Pfund, 2 Pfund und 4 Pfund verfügbar. Verbraucher können es auf der Website von GNC India sowie auf Plattformen wie Amazon, Flipkart, Healthcare, Myntra, Hyugalife und in ausgewählten stationären Geschäften kaufen.

- Oktober 2023: In einem strategischen Schritt hat Keventers eine Partnerschaft mit Myprotein, einer führenden Online-Sportnahrungsmarke, geschlossen, um ein Molkenprotein mit Butterscotch-Geschmack einzuführen. Diese Zusammenarbeit zielt darauf ab, Fitnessbegeisterte in ganz Indien anzusprechen und ihnen zu helfen, ihre Fitnessziele zu erreichen, während sie einen neuen Geschmack genießen. Das neu eingeführte Keventers Butterscotch Molkenprotein ist in zwei Größen erhältlich: 500 g und 1 kg, zu Preisen von 2.599 INR bzw. 4.399 INR.

- Februar 2023: Fast & Up, eine indische Marke, die auf aktive Ernährung spezialisiert ist, hat ihr neuestes Produkt vorgestellt: Fast & Up Fusion Tech Protein. Diese innovative Formulierung zeichnet sich als Indiens erste klinisch getestete Mischung aus Molken- und Pflanzenprotein aus. Mit der Formel für schnellere nachhaltige Absorption verspricht sie eine überlegene Proteinabgabe, eine doppelte Absorptionsrate und Vorteile wie verbessertes Muskelwachstum und schnellere Erholung, alles zu einem budgetfreundlichen Preis.

Berichtsumfang des indischen Molkenproteinmarkts

Molkenprotein, auch bekannt als Molkenproteinisolat, ist eine Verbindung von Proteinen, die aus Molke gewonnen werden, einem flüssigen Material, das als Nebenprodukt der Käseherstellung entsteht.

Der indische Molkenproteinmarkt ist nach Produkttyp und Anwendung segmentiert. Nach Produkttyp ist der Markt in Molkenproteinkonzentrat, Molkenproteinisolat und hydrolysiertes Molkenprotein unterteilt. Basierend auf der Anwendung ist der Markt in Sport- und Leistungsernährung, Säuglingsnahrung sowie funktionelle oder angereicherte Lebensmittel segmentiert.

Die Marktgröße wurde in Wertangaben in USD und für Volumenangaben in Tonnen für alle oben genannten Segmente ermittelt.

| Molkenproteinkonzentrat |

| Molkenproteinisolat |

| Hydrolysiertes Molkenprotein |

| Massenmarkt |

| Premium |

| Online-Einzelhandel |

| Supermärkte und Verbrauchermärkte |

| Gesundheits- und Wellnessgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Molkenproteinkonzentrat |

| Molkenproteinisolat | |

| Hydrolysiertes Molkenprotein | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Online-Einzelhandel |

| Supermärkte und Verbrauchermärkte | |

| Gesundheits- und Wellnessgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Molkenproteinmarkt im Jahr 2026?

Die Größe des indischen Molkenproteinmarkts beträgt im Jahr 2026 185,07 Millionen USD mit einem CAGR von 3,71 % bis 2031.

Welcher Produkttyp wächst am schnellsten bei indischen Molkenproteinpräparaten?

Molkenproteinisolat verzeichnet den schnellsten CAGR von 5,93 % dank höherer Reinheit und niedrigem Laktosegehalt.

Welchen Anteil halten Supermärkte am Molkenproteinabsatz?

Supermärkte und Verbrauchermärkte machen 47,96 % des Umsatzes im Jahr 2025 aus und führen alle Kanäle an.

Wie unterstützen staatliche Anreize die inländische Molkenproteinproduktion?

Das PLI-Programm erstattet bis zu 50 % der förderfähigen Ausgaben und senkt die Kapitalkosten für neue Milchproteinverarbeitungsanlagen.

Seite zuletzt aktualisiert am: