Größe und Marktanteil des indischen Lebensmittelenzymmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

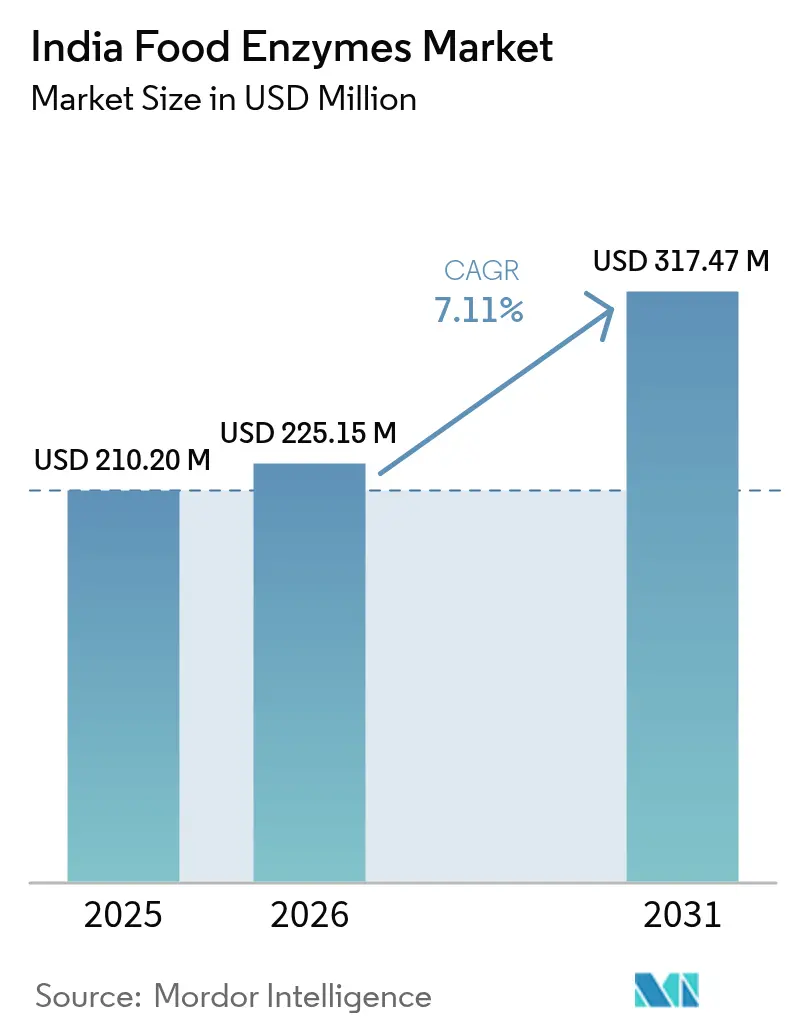

| Marktgröße im Basisjahr (2025) | 210.20 Millionen US-Dollar |

| Marktgröße (2026) | 225.15 Millionen US-Dollar |

| Marktgröße (2031) | 317.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Lebensmittelenzymmarkts durch ���ϲ�����

Die Größe des indischen Lebensmittelenzymmarkts soll von USD 210,20 Millionen im Jahr 2025 auf USD 225,15 Millionen im Jahr 2026 wachsen und bis 2031 USD 317,47 Millionen bei einem CAGR von 7,11% über den Zeitraum 2026–2031 erreichen. Diese Wachstumsdynamik wird durch starke politische Anreize, die Konsolidierung organisierter Bäckereibetriebe und die rasche Expansion moderner Molkereianlagen gestützt. Sowohl multinationale als auch inländische Akteure befinden sich in einem Wettlauf um die Lokalisierung der Produktion, die Verbesserung der Kühlkettenversorgung und die Einführung von Clean-Label-Formulierungen, die auf städtische Verbraucher ausgerichtet sind. Investitionen des öffentlichen Sektors im Rahmen des Produktionsbezogenen Anreizprogramms (PLI-Programm) sowie staatliche Mega-Lebensmittelparks haben Kapazitätserweiterungen in den Bereichen Backwaren, �ұ�ٰ�ä��� und Milchprodukte angestoßen. Dies hat wiederum die Enzymnachfrage gesteigert, da Verarbeiter bessere Ausbeuten, eine verlängerte Haltbarkeit und exporttaugliche Qualität anstreben. Die adressierbare Basis des Marktes wird durch eine wachsende Vorliebe für natürliche Verarbeitungshilfsmittel, steigende verfügbare Einkommen in Städten der ersten Kategorie sowie eine Zunahme von Handwerksbrauerei-Start-ups weiter ausgebaut. Branchenexperten warnen jedoch, dass Herausforderungen wie fragmentierte Kühllagerung, strenge fünftägige Importprüfungen und anhaltende Missverständnisse über genetisch veränderte Mikroorganismen das kurzfristige Wachstum dämpfen könnten.

Wichtigste Erkenntnisse des Berichts

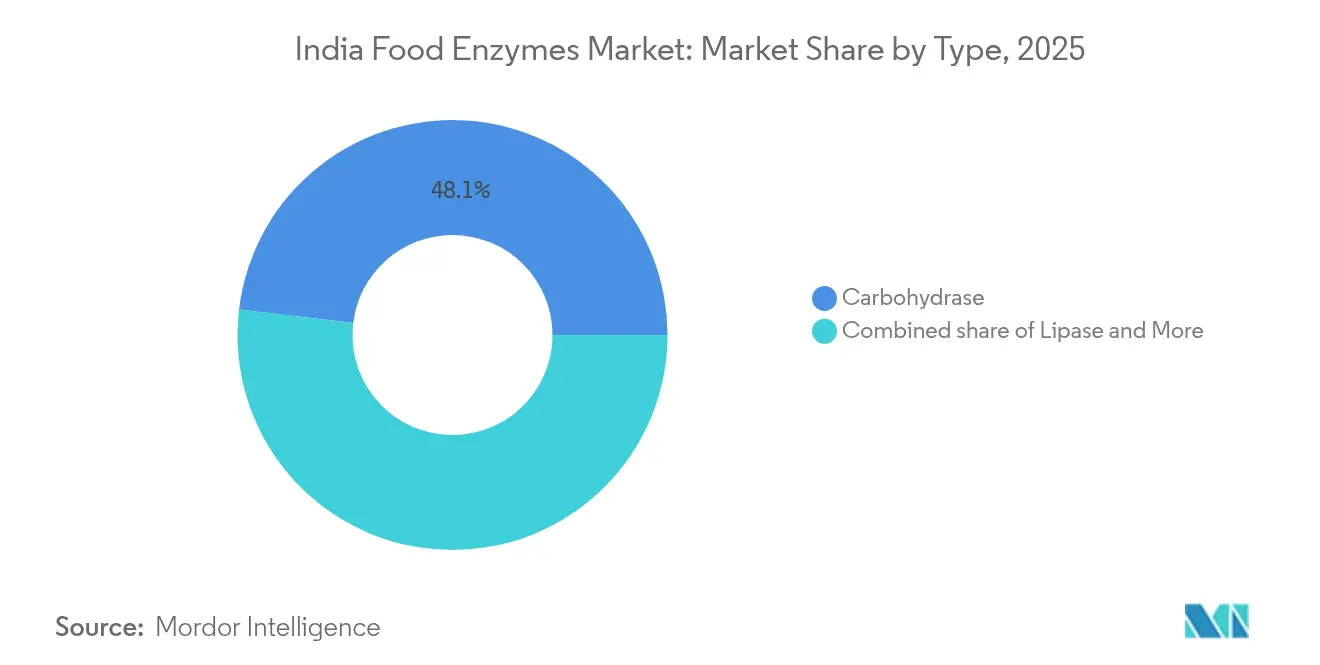

- Nach Typ entfielen 48,10% des Umsatzes im Jahr 2025 auf Kohlenhydraseenzyme – der höchste Marktanteil im indischen Lebensmittelenzymmarkt –, während Lipase bis 2031 mit einem CAGR von 7,12% voraussichtlich am stärksten wachsen wird.

- Nach Form entfielen 70,85% der Marktgröße des indischen Lebensmittelenzymmarkts im Jahr 2025 auf Pulverformulierungen, während flüssige Konzentrate bis 2031 einen stärkeren CAGR von 6,95% verzeichnen.

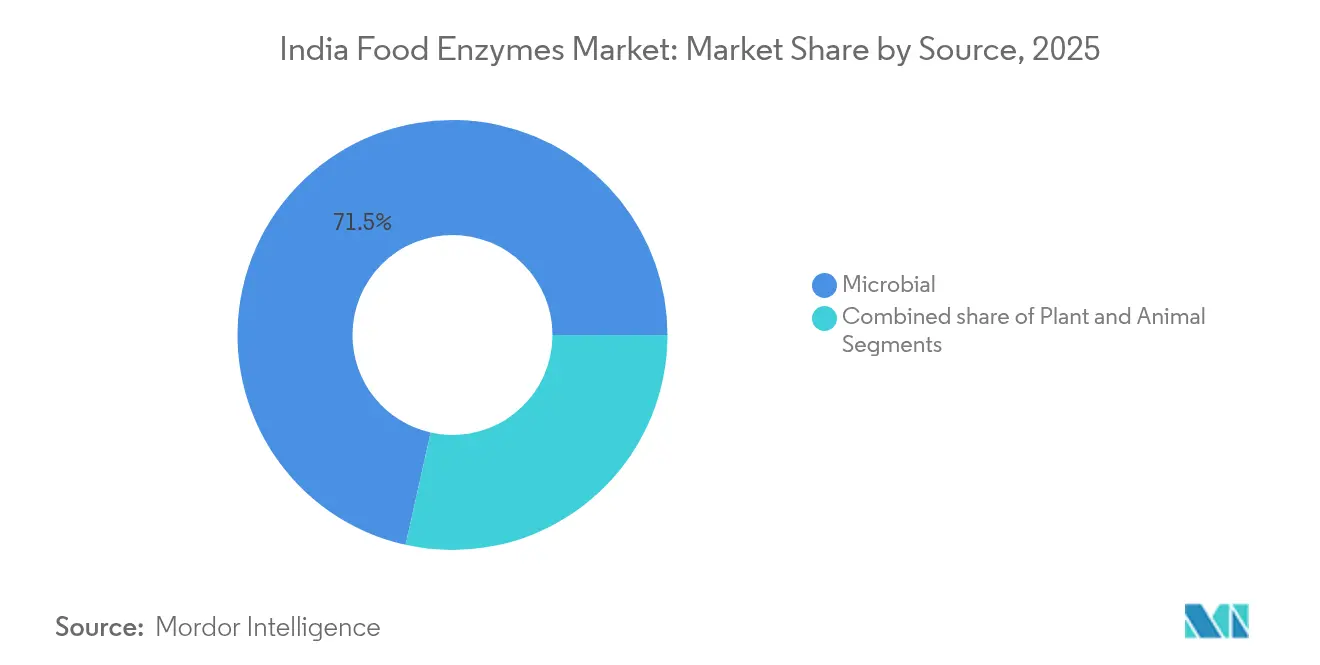

- Nach Quelle hielten mikrobielle Quellen im Jahr 2025 einen Anteil von 71,50% am Umsatz, jedoch expandieren pflanzliche Alternativen bis 2031 mit einem CAGR von 6,98%.

- Nach Anwendung führten Backwaren und Süßwaren die Nachfrage mit einem Umsatzanteil von 46,10% im Jahr 2025 an, während der Bereich Milchprodukte und Desserts voraussichtlich einen CAGR von 7,15% verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im indischen Lebensmittelenzymmarkt

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des organisierten Bäckereisektors in Indien | +1.2% | National, mit Schwerpunkt in Maharashtra, Gujarat, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Produktionsbezogenes Anreizprogramm (PLI-Programm) der Regierung für die Lebensmittelverarbeitung | +1.5% | National, mit frühen Gewinnen in Bundesstaaten mit Mega-Lebensmittelparks (Punjab, Andhra Pradesh, Gujarat) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Clean-Label- und Naturzutaten | +1.1% | National, städtische Ballungsräume und Städte der ersten Kategorie als Vorreiter | Mittelfristig (2–4 Jahre) |

| Wachstum der Verarbeitungskapazität für Milchprodukte und Käse in Indien | +1.3% | National, mit Schwerpunkten in Gujarat, Uttar Pradesh, Rajasthan, Punjab | Langfristig (≥ 4 Jahre) |

| Boom von Handwerksbrauerei-Start-ups, die Enzymmischungen einsetzen | +0.8% | Städtische Ballungsräume in Bengaluru, Pune, Gurgaon, Mumbai | Mittelfristig (2–4 Jahre) |

| Einsatz von Präzisionsfermentationsenzymen durch KMU-Hersteller | +0.7% | National, mit früher Einführung in Industriezentren (Maharashtra, Gujarat, Tamil Nadu) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasante Expansion des organisierten Bäckereisektors in Indien

Organisierte Bäckereibetriebe und industrielle Brothersteller gewinnen zunehmend Marktanteile und verdrängen unmarkierte Kirana-Ladenlieferanten. Dieser Wandel hat zu einer erhöhten Nachfrage nach standardisierten Enzymverbesserern geführt, die eine gleichmäßige Krumenstruktur gewährleisten, die Haltbarkeit verlängern und die Abhängigkeit von chemischen Emulgatoren verringern. Da der Trend zu verpacktem Brot, Brötchen und Süßwaren geht, ist die Verwendung von Enzymen stark gestiegen. Dies liegt daran, dass Großproduktionslinien nun eine präzise Teigrheologie und vorhersehbare Fermentationsfenster erfordern – Fähigkeiten, die nur Enzymmischungen bieten können, insbesondere angesichts unterschiedlicher Mehlqualitäten und Umgebungsfeuchtigkeiten. Puratos India setzt mit seinen enzymbasierten Brotverbesserern wie Soft'r Toast auf Amylase- und Hemicellulase-Technologien. Diese verbessern nicht nur die Weichheit und Belastbarkeit, sondern entsprechen auch den nicht-bromierten Regulierungsstandards. Diese strategische Positionierung ermöglicht es Puratos, vom wachsenden Volumen zu profitieren, da regionale Bäckereien ihre Formulierungen verfeinern. Inzwischen schließt Kerrys Einführung von Biobake Fresh Rich im Juni 2024, einem stärkeaktiven Enzym für zuckerreiche Backwaren, eine entscheidende Lücke. Dieses Enzym verlängert die Haltbarkeit von Süßwaren mit einem Zuckergehalt von über 20% – ein Marktsegment, auf das organisierte Bäckereien aggressiv abzielen, um mit traditioneller Mithai zu konkurrieren. Darüber hinaus drängt der Fokus des PLI-Programms auf Wertschöpfung und Exportbereitschaft Bäckereien zu Enzymlösungen. Diese Lösungen reduzieren nicht nur Lebensmittelabfälle, sondern stärken auch die Lieferkettenstabilität und verbinden Kosteneffizienz mit Nachhaltigkeit – eine Botschaft, die auf Exportmärkten großes Gewicht hat.

Produktionsbezogenes Anreizprogramm (PLI-Programm) der Regierung für die Lebensmittelverarbeitung

Mit einem Mitteleinsatz von Rs 10.900 Crore hat das PLI-Programm bis 2024 bereits Rs 1.155 Crore an 171 Begünstigte ausgezahlt. Diese Neuausrichtung der Kapitalallokation in der Lebensmittelverarbeitung macht Enzymlieferanten zu indirekten Nutznießern. Da Verarbeiter in Ertragsoptimierung, Abfallverwertung und Produktdifferenzierung investieren, um Subventionsschwellen zu erfüllen, spielen Enzymanwendungen eine zentrale Rolle[1]Quelle: Presseinformationsbüro (Press Information Bureau), "PLI-Programmausschüttungen", pib.gov.in. Von der Saftklärung und Molkereiproteinmodifikation bis hin zur Verlängerung der Backwarenregallebensdauer entsprechen diese Anwendungen dem Mandat des Programms für Mehrwertprodukte und der Stärkung der Exportwettbewerbsfähigkeit. Die Betonung von Großprojekten durch das Programm, wie von der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) hervorgehoben, verstärkt jedoch unbeabsichtigt die Technologielücke. Während PLI-Empfänger davon profitieren, befinden sich die 2,5 Millionen nicht registrierten Lebensmittelunternehmen, denen das Kapital für gemeinsame Enzymformulierungsinvestitionen fehlt, im Nachteil. Darüber hinaus deutet das ehrgeizige Ziel des Programms, bis 2024 289.000 Arbeitsplätze zu schaffen, auf eine Belegschaftserweiterung in der Lebensmittelverarbeitung hin. Dieses Wachstum dürfte die technische Kompetenz erhöhen und eine stärkere Einführung enzymbasierter Innovationen fördern, insbesondere wenn geschultes Personal zwischen Unternehmen wechselt. Darüber hinaus arbeitet das staatliche Pradhan Mantri Kisan Sampada Yojana-Programm, das Mega-Lebensmittelparks und Kühlketteninfrastruktur unterstützt, im Einklang mit dem PLI. Durch die Erleichterung logistischer Herausforderungen bei der Enzymverteilung sollen Lücken geschlossen werden, obwohl Konnektivitätsprobleme in Städten der zweiten und dritten Kategorie weiterhin eine Herausforderung darstellen.

Steigende Nachfrage nach Clean-Label- und Naturzutaten

Da Verbraucher Zutatenlisten zunehmend kritisch betrachten und soziale Medien Bedenken hinsichtlich Lebensmittelzusatzstoffen verstärken, wenden sich Verarbeiter enzymbasierten Lösungen zu. Diese Lösungen ersetzen synthetische Emulgatoren, Konservierungsstoffe und Texturmittel, jedoch verläuft der Wandel zwischen städtischen und ländlichen Märkten uneinheitlich. Puratos' Intens Soft and Fine, eine Enzymformulierung, die Mono- und Diglyceride (E471) nachahmt und sauberere Etiketten fördert, zeigt, wie Enzymlieferanten technische Funktionalitäten als Verbrauchervorteile vermarkten. Die Einführung solcher Lösungen hängt jedoch von der Bereitschaft der Verarbeiter ab, die 2- bis 3-fach höheren Kosten für Enzymverbesserer im Vergleich zu herkömmlichen chemischen Hilfsmitteln zu tragen. Diese Clean-Label-Bewegung steht im Einklang mit den Änderungen der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) vom Oktober 2024 an den Lebensmittelzusatzstoffvorschriften, die strengere Kennzeichnungsanforderungen vorschreiben und die Compliance-Kosten erhöhen. Diese Änderungen begünstigen unbeabsichtigt Enzymlieferanten, da ihre Produkte als Verarbeitungshilfsmittel und nicht als Zusatzstoffe eingestuft werden und damit geringeren Offenlegungspflichten unterliegen. Darüber hinaus nutzen Enzymhersteller Indiens BioE3-Politik, die im August 2024 angekündigt wurde und ein ehrgeiziges Biowirtschaftsziel von USD 300 Milliarden bis 2030 setzt[2]Quelle: Ministerium für Biotechnologie (Department of Biotechnology), "Höhepunkte der BioE3-Politik", dbtindia.gov.in. Sie positionieren Präzisionsfermentationsenzyme als kongruent mit nationalen Nachhaltigkeitszielen, auch wenn die kommerzielle Produktion im großen Maßstab noch in den Kinderschuhen steckt.

Wachstum der Verarbeitungskapazität für Milchprodukte und Käse in Indien

Indiens steigende Milchproduktion, die nun in die Fabrikverarbeitung fließt, stärkt die Nachfrage nach Enzymen, die für die Käseherstellung, die Texturierung von Joghurt, die Laktosehydrolyse und die Molkeverwertung entscheidend sind. Mit einem Investitionsplan von Rs 11.500 Crore erweitert GCMMF, Indiens größte Molkereigenossenschaft, nicht nur die Kapazität, sondern diversifiziert auch sein Produktsortiment. Dieser Schritt unterstreicht eine strategische Wette auf wertschöpfende Segmente wie enzymmodifizierten Käse und probiotische Milchdesserts. Diese Produkte, die auf mikrobielle Lipasen und Proteasen angewiesen sind, zielen auf verbesserte Geschmacksprofile und verlängerte Lagerstabilität ab. Enzymlieferanten sind auf diese sich entwickelnde Landschaft genau eingestellt. Novonesis zeigt dies mit seinem SpiceIT M100, einer mikrobiellen Lipase für Käseanwendungen, und dem Vertera Umami MG-Enzym, das den Umami-Geschmack in pflanzenbasierten Produkten verbessert. Da der Molkereisektor bis 2030 auf 300 Millionen Tonnen Wachstum abzielt, wird der Druck auf bestehende Enzymlieferketten deutlich, insbesondere für flüssige Formulierungen, die auf Kühlketten angewiesen sind. Diese Herausforderung bietet jedoch eine goldene Gelegenheit für inländische Enzymhersteller, die Produktion zu lokalisieren und die Importabhängigkeit zu reduzieren. Die strategische Bedeutung von Enzymen in dieser Landschaft unterstreichend, beleuchtet Kerrys Übernahme des Laktasegeschäfts von Novonesis im November 2024 für EUR 145,4 Millionen (rund USD 155 Millionen) das aufstrebende laktosefreie Milchsegment in Indien. Da städtische Verbraucher zunehmend Laktoseintoleranz selbst diagnostizieren, steigt die Nachfrage nach Verdauungsgesundheitslösungen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Kosten-Nutzen-Verhältnis für kleine Lebensmittelverarbeiter | -0.9% | National, ausgeprägt in Städten der zweiten und dritten Kategorie sowie ländlichen Verarbeitungsclustern | Kurzfristig (≤ 2 Jahre) |

| Strenge FSSAI-Zulassungs- und Kennzeichnungsanforderungen | -0.6% | National, mit höherer Compliance-Belastung für Importeure und Neueinsteiger | Mittelfristig (2–4 Jahre) |

| Lücken in der Enzym-Kühlkette in Städten der zweiten und dritten Kategorie | -0.5% | Städte der zweiten und dritten Kategorie in Uttar Pradesh, Bihar, Madhya Pradesh, Odisha | Mittelfristig (2–4 Jahre) |

| Verbraucher- missverständnisse, die Enzyme mit GVO verknüpfen | -0.4% | National, mit höherer Sensibilität in städtischen Ballungsräumen mit hoher Social-Media-Nutzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohes Kosten-Nutzen-Verhältnis für kleine Lebensmittelverarbeiter

Enzymformulierungen, die 2- bis 3-mal so teuer sind wie herkömmliche Verarbeitungshilfsmittel wie Kaliumbromat oder chemische Emulgatoren, stellen für Indiens 2,5 Millionen nicht registrierte Lebensmittelunternehmen eine finanzielle Hürde dar. Diese Herausforderung ist besonders ausgeprägt für die 98% der Lebensmittelverarbeitungseinheiten, die als Kleinstunternehmen sowie kleine und mittlere Unternehmen (KMU) eingestuft werden, wie von der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) hervorgehoben. In Städten der zweiten und dritten Kategorie fehlt kleinen Verarbeitern, die oft mit knappen Margen arbeiten, häufig das technische Know-how, um die Total-Cost-of-Ownership-Vorteile von Enzymen zu bewerten. Zu diesen Vorteilen gehören Ertragssteigerung, Abfallreduzierung und verlängerte Haltbarkeit. Infolgedessen greifen sie oft auf billigere chemische Alternativen zurück und übersehen die langfristigen wirtschaftlichen und regulatorischen Vorteile, die Enzyme bieten. Während das staatliche Pradhan Mantri Formalisation of Micro Food Processing Enterprises-Programm mit einem Mitteleinsatz von Rs 10.000 Crore darauf abzielt, Kreditzugang und Kapazitätsaufbauunterstützung zu bieten, ist seine Wirkung begrenzt. Insbesondere subventioniert es nicht direkt die Einführung von Enzymen. Der Unternehmensartikel von Amano Enzyme vom März 2024 unterstreicht die Kosteneinsparungen durch Enzyme und hebt Vorteile wie schnellere Verarbeitungszeiten, niedrigere Temperaturen und reduziertes Verderben hervor. Diese Botschaft hat jedoch bei ländlichen Verarbeiternetzwerken keinen Anklang gefunden, wo informeller Wissenstransfer und Preissensibilität Kaufentscheidungen stark beeinflussen.

Strenge FSSAI-Zulassungs- und Kennzeichnungsanforderungen

Die Änderung der Importvorschriften durch die Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) vom Oktober 2024 schreibt eine 5-tägige Laborbearbeitungszeit für Enzymsendungen vor und verschärft die Grenzwerte für Schadstoffe wie Schwermetalle, Pestizide und Mykotoxine. Diese Änderungen erhöhen die Compliance-Kosten und den Betriebskapitalbedarf für Importeure[3]Quelle: Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India), "Änderungen der Importvorschriften 2024", fssai.gov.in. Kleinere Händler ohne eigene Testinfrastruktur tragen die Hauptlast dieser Vorschriften. Im März 2024 führte die Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) eine temporäre Positivliste für Verarbeitungshilfsmittel, einschließlich Enzyme, ein. Dieser Schritt verkürzt zwar die Unsicherheit durch einen Vorabgenehmigungsweg, verlängert aber unbeabsichtigt die Markteinführungszeit für neuartige Enzymformulierungen. Infolgedessen befinden sich Innovatoren im Nachteil gegenüber etablierten Akteuren mit historischen Genehmigungen. Die Klarstellung der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) aus dem Jahr 2022 besagt, dass Enzyme, die von genetisch veränderten Mikroorganismen abgeleitet werden und einen GVM-Gehalt von mehr als 1% aufweisen, eine separate Kennzeichnung erfordern. Einige Verarbeiter betrachten diese Offenlegungspflicht als potenzielle verbraucherorientierte Haftung, obwohl Enzyme Verarbeitungshilfsmittel sind und in Endprodukten nicht vorhanden sind. Insgesamt scheinen diese Vorschriften große, kapitalkräftige Enzymlieferanten zu begünstigen, die über Regulatory-Affairs-Teams und etablierte Beziehungen zur Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) verfügen. Umgekehrt stellen sie erhöhte Herausforderungen für Neueinsteiger und Nischen-Biotechs dar, insbesondere für jene, die Präzisionsfermentationsenzyme im Rahmen des BioE3-Politikrahmens entwickeln.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Dominanz der Kohlenhydrase verankert die Nachfrage in Backwaren und �ұ�ٰ�ä���n

Im Jahr 2025 entfielen 48,10% des Marktumsatzes auf Kohlenhydraseenzyme, was ihre Rollen bei der Teigkonditionierung, der Saftklärung und der Fasermodifikation hervorhebt. Lipase ist das am schnellsten wachsende Enzym mit einem CAGR von 7,12% bis 2031, angetrieben durch die gestiegene Produktion von enzymmodifiziertem Käse und Handwerksbrauereien, die Aromafreisetzungsformulierungen erkunden. Innerhalb des Kohlenhydrasesegments dominieren Amylasen, die Backwarenverbesserer bei der Kontrolle der Stärkeretrogradation und der Aufrechterhaltung der Krumenweichheit unterstützen – entscheidend für Verpackungsbrotproduzenten, die eine Haltbarkeit von 7 bis 14 Tagen in Indiens feuchtem Klima anstreben. Pektinasen verbessern die Ausbeute und Klarheit für Saft- und �ұ�ٰ�ä���verarbeiter, während Cellulasen in faserreichen Broten und bei der Texturierung pflanzenbasierter Proteine eingesetzt werden, obwohl die Einführung durch Kosten und mangelnde technische Unterstützung in Städten der zweiten Kategorie begrenzt ist. Proteaseenzyme, die zweitgrößte Kategorie, werden bei der Molkereiproteinhydrolyse, der Fleischzartmachung und beim Brauen eingesetzt, wobei Advanced Enzymes Technologies ein erhebliches Wachstum in seinem Lebensmittelbio-Verarbeitungssegment meldet.

Das Wachstum der Lipase wird durch Indiens expandierenden Markt für enzymmodifizierten Käse und den Aufstieg pflanzenbasierter Milchalternativen angetrieben, die Lipasen verwenden, um Butterfettaromen zu replizieren. Novonesis' mikrobielle Lipase SpiceIT M100, die für Käseanwendungen entwickelt wurde, und Kerrys EUR 145,4-Millionen-Übernahme des Laktasegeschäfts von Novonesis im November 2024 unterstreichen die strategische Bedeutung von Spezialenzymen in Indiens Molkereisektor. Amano Enzymes Lipase GS "Amano" 250G, vorgestellt auf der Food Ingredients Asia 2024, zielt auf die Produktion von enzymmodifiziertem Käse und Kakaobutteräquivalenten ab und entspricht Indiens wachsenden Süßwaren- und Premium-Milchsegmenten. Andere Enzyme wie Transglutaminasen und Glukoseoxidasen gewinnen bei der Fleischrestrukturierung und beim glutenfreien Backen an Bedeutung, unterstützt durch die Forschung von CSIR-NIIST zur Phytasethermostabilität und zum Enzym-Engineering für indische Lebensmittelmatrizes.

Nach Form: Pulverformulierungen behalten Kosten- und Handhabungsvorteile

Im Jahr 2025 entfielen 70,85% des Gesamtumsatzes auf Pulverenzyme, angetrieben durch ihre Kosteneffizienz, Umgebungstemperaturstabilität und einfache Handhabung, insbesondere für kleine und mittlere Unternehmen (KMU), die keine gekühlte Lagerung haben. Dieses Segment soll jedoch bis 2031 nur mit 5,71% wachsen, was auf eine Verschiebung hin zu flüssigen Konzentraten in automatisierten Produktionslinien hindeutet. Pulverformulierungen passen zu Indiens fragmentiertem Lebensmittelverarbeitungssektor, in dem 98% der Einheiten KMU in Städten der zweiten und dritten Kategorie mit begrenztem Kühlkettenzugang und unterbrechungsweiser Stromversorgung sind. Produkte wie Puratos Indias Soft'r Toast und Intens Freshness, beides pulverförmige enzymbasierte Verbesserer, zeigen, wie Lieferanten sich an Infrastrukturbeschränkungen anpassen und dabei die Leistung in Backwarenanwendungen gewährleisten. Flüssigenzyme, obwohl langsamer wachsend, bieten Vorteile wie präzises Dosieren, schnellere Dispersion und weniger Staubexposition, was sie bei großen Molkerei- und �ұ�ٰ�ä���verarbeitern mit automatisierten Systemen bevorzugt macht.

Die Wahl zwischen Pulver- und Flüssizenzymen spiegelt auch regulatorische und Kostenerwägungen wider. Flüssigenzyme erfordern Kühlkettenlogistik, aber Indiens 8.671 Kühllagereinrichtungen können dies nicht einheitlich unterstützen, insbesondere in Städten der zweiten und dritten Kategorie, wo laut dem Nationalen Zentrum für Kühlkettenentwicklung (National Centre for Cold-chain Development) nur 15% bis 20% der nationalen Kapazität vorhanden sind. Pulverenzyme umgehen dieses Problem, stehen jedoch vor Herausforderungen bei der gleichmäßigen Dispersion während des Hochgeschwindigkeitsmischens, die Lieferanten mit Granulierungstechnologien und Trägersystemen begegnen. DSM-Firmenich's USD 100-Millionen-Investition über 2 bis 3 Jahre zum Ausbau von Produktionsanlagen und Labors in Indien könnte Kapazitäten für flüssige Enzymformulierungen einschließen und auf Infrastrukturverbesserungen setzen. Das langsamere Wachstum des Pulversegments spiegelt eine Sättigung in traditionellen Backwarenanwendungen wider, während flüssige Enzyme die Nachfrage in den Bereichen Molkerei, �ұ�ٰ�ä��� und pflanzenbasierte Proteine erschließen, wo präzises Dosieren und schnelles Aktivitätseinsetzen den Kühlkettenaufpreis rechtfertigen.

Nach Quelle: Mikrobielle Enzyme führen bei regulatorischer Akzeptanz und Skalenökonomien

Im Jahr 2025 dominierten mikrobielle Enzyme den Markt und machten 71,50% des Gesamtumsatzes aus. Diese Dominanz wird durch die Anerkennung von GVM-abgeleiteten Enzymen als Verarbeitungshilfsmittel durch die Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI), Fermentationsskalenökonomien und die technische Vielseitigkeit von Bakterien- und Pilzstämmen bei der Produktion von Amylasen, Proteasen und Lipasen angetrieben. Während pflanzliche Enzyme einen kleineren Marktanteil halten, wachsen sie bis 2031 jährlich mit 6,98%, angetrieben durch Clean-Label-Mandate und Verbraucherskepsis gegenüber GVM-Ursprüngen. Dies schafft Chancen für Lieferanten von Enzymen wie Papain, Bromelin und Ficin, die aus Papaya, Ananas und Feige gewonnen werden. Mikrobielle Enzyme dominieren aufgrund der fermentationsbasierten Produktion, die konsistente Qualität, hohe Titer und Kostenvorteile gegenüber der Pflanzenextraktion bietet, insbesondere für Hochvolumenanwendungen wie Backwaren-Amylasen und Molkereiproteasen. Die Bekanntmachung der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) vom Oktober 2022 zu GVM-abgeleiteten Enzymen, in der Kennzeichnungsanforderungen und Sicherheitsbewertungen klargestellt wurden, hat regulatorische Unsicherheiten verringert und Investitionen in Fermentationskapazitäten gefördert.

Tierische Enzyme, hauptsächlich Lab zur Käseherstellung, verlieren Marktanteile, da mikrobielle und pflanzenbasierte Alternativen bei vegetarischen Verbrauchern und Verarbeitern, die Halal- und Koscherzertifizierungen anstreben, an Akzeptanz gewinnen. Indiens vegetarische Bevölkerung und religiöse Ernährungsrestriktionen treiben die Nachfrage nach nicht-tierischen Enzymen an – ein Trend, den Unternehmen wie Novonesis und Kerry durch mikrobielles Lab und pflanzenbasierte Koagulationsmittel nutzen. Die BioE3-Politik, die eine Biowirtschaft von USD 300 Milliarden bis 2030 anstrebt, soll Forschung und Entwicklung im mikrobiellen Enzym-Engineering beschleunigen, obwohl die kommerzielle Produktion im großen Maßstab noch im Entstehen begriffen ist und sich auf Akteure wie Advanced Enzymes Technologies und Infinita Biotech konzentriert, wie vom Ministerium für Biotechnologie festgestellt. Das Wachstum pflanzlicher Enzyme wird zusätzlich durch Amano Enzymes Fokus auf Nicht-GVO-mikrobielle Enzyme und klassische Fermentation gestützt, die Verarbeiter ansprechen, die vor GVO-abgeleiteten Produkten zurückschrecken.

Nach Anwendung: Backwarenskalierung trifft auf Molkereidynamik

Im Jahr 2025 entfielen 46,10% der Nachfrage auf Backwaren- und Süßwarenanwendungen, was die Abhängigkeit des organisierten Bäckereisektors von Enzymverbesserern unterstreicht. Diese Enzyme spielen eine zentrale Rolle bei der Teigkonditionierung, der Verlängerung der Haltbarkeit und dem Ersatz von Emulgatoren. Das Molkerei- und Dessertsegment wird jedoch voraussichtlich alle anderen Endanwendungen übertreffen und einen projizierten CAGR von 7,15% bis 2031 verzeichnen. Dieses Wachstum wird durch GCMMFs erhebliche Investition von Rs 11.500 Crore und eine prognostizierte Milchproduktion in Indien von 216,5 Millionen Tonnen bis 2025 angetrieben. Backwarenenzyme, insbesondere Amylasen und Hemicellulosen, bewältigen Herausforderungen wie Krumenverfestigung, Staling und Volumeninkonsistenzen aufgrund unterschiedlicher Mehlqualitäten. Dies macht sie für industrielle Brot- und Brötchenproduzenten unverzichtbar, die eine verlängerte Haltbarkeit anstreben. Innovationen in reifen Backwarenanwendungen sind erkennbar, etwa bei Kerrys Biobake Fresh Rich, eingeführt im Juni 2024 für zuckerreiche Backwaren, und Puratos' Intens Freshness, das die Weichheit bis zu 14 Tage verlängert.

Das Wachstum im Bereich Milchprodukte und Desserts ist größtenteils auf Enzymanwendungen bei der Käseherstellung, der Joghurttexturierung, der Laktosehydrolyse und der Modifikation von Molkeproteinen zurückzuführen. GCMMFs Kapazitätserweiterung treibt eine strukturelle Nachfrage nach mikrobiellen Lipasen und Proteasen an. In einem bemerkenswerten Schritt verkaufte Novonesis sein Laktasegeschäft im November 2024 für EUR 145,4 Millionen an Kerry, was die strategische Bedeutung des laktosefreien Milchsegments hervorhebt. Dieses Segment erlebt eine Expansion, insbesondere da städtische Verbraucher zunehmend Verdauungsgesundheit priorisieren. Während �ұ�ٰ�ä��� wie Saftklärung und Handwerksbierbrauen ein kleineres Segment darstellen, sind sie im Aufschwung, insbesondere mit dem erwarteten Wachstum von Mikrobrauereien. Fleischprodukte, Suppen, Soßen und Dressings gelten noch als Nischenanwendungen. Ihr Wachstum ist durch Indiens überwiegend vegetarische Bevölkerung und eine vorsichtige Einführung von Enzymen in der traditionellen Würzmittelproduktion begrenzt. Es gibt jedoch einen bemerkenswerten Anstieg des Einsatzes von protease-basierten Fleischzartmachern in Schnellrestaurant-Lieferketten.

Geografische Analyse

Indiens Lebensmittelenzymmarkt ist in Maharashtra, Gujarat und Tamil Nadu konzentriert, bedingt durch deren Lebensmittelverarbeitungscluster, Molkereigenossenschaften und Bäckereibetriebe. Maharashtra, das 15%–18% von Indiens Lebensmittelverarbeitungsproduktion beisteuert, treibt den Amylase- und Lipaseverbrauch durch seine Backwaren- und Molkereizentren an. Gujarat, mit einem Anteil von 12%–15%, profitiert von GCMMFs Rs 11.500-Crore-Investition und Mega-Lebensmittelparks, die die Nachfrage nach Molkereienzymen und �ұ�ٰ�ä���hilfsmitteln stützen. Tamil Nadu, das 10%–12% beisteuert, kombiniert Backwarencluster mit wachsenden pflanzenbasierten Proteinherstellern und fördert Protease- und Transglutaminaseanwendungen. Uttar Pradesh, trotz größter Milchproduktion, sieht sich aufgrund fragmentierter Infrastruktur und Kühlkettenlücken mit begrenzter Enzymeinführung konfrontiert.

Punjab und Karnataka sind aufstrebende Zentren, angetrieben durch staatliche Anreize und Innovationen. Punjabs Lebensmittelverarbeitungspolitik zieht Backwaren- und Molkereiinitiativen an, während Bengalurus Innovationscluster Präzisionsfermentations-Start-ups im Rahmen der BioE3-Politik unterstützt, die eine Biowirtschaft von USD 300 Milliarden bis 2030 anstrebt. Bengalurus Handwerksbiersparte, mit 85 Braugasthöfen und einem Verkaufsanstieg von 25%–50% im Sommer 2024, bietet trotz regulatorischer und steuerlicher Herausforderungen Nischenenzymchancen. Städte der zweiten und dritten Kategorie in Uttar Pradesh, Bihar, Madhya Pradesh und Odisha haben Potenzial, stehen aber aufgrund von Kühlkettenlücken und der Abhängigkeit von günstigeren chemischen Alternativen vor geringer Enzymmarktdurchdringung. Indiens Kühllagereinrichtungen, in sechs Bundesstaaten konzentriert, lassen Städte der zweiten und dritten Kategorie laut dem Nationalen Zentrum für Kühlkettenentwicklung (National Centre for Cold-chain Development) mit nur 15%–20% der Infrastruktur zurück, was das Enzymverderben riskiert.

Regionale Unterschiede bei der Einhaltung von Vorschriften und technischer Kompetenz beeinflussen die Enzymeinführung. Maharashtra und Gujarat zeigen mit aktiven Büros der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) ein höheres Bewusstsein, während weniger entwickelte Bundesstaaten an technischer Unterstützung mangeln. Das Qualitätszertifizierungsprogramm des Nationalen Zentrums für Kühlkettenentwicklung (National Centre for Cold-chain Development) vom Oktober 2024 zielt darauf ab, die Logistik zu verbessern, obwohl die Vorteile möglicherweise erst bis 2026 eintreten. DSM-Firmenich's USD 100-Millionen-Investition in Produktion und Labors zielt darauf ab, Indien innerhalb von fünf Jahren zu einem der drei größten globalen Märkte zu machen, was Optimismus hinsichtlich Infrastrukturverbesserungen und regionalem Wachstum widerspiegelt.

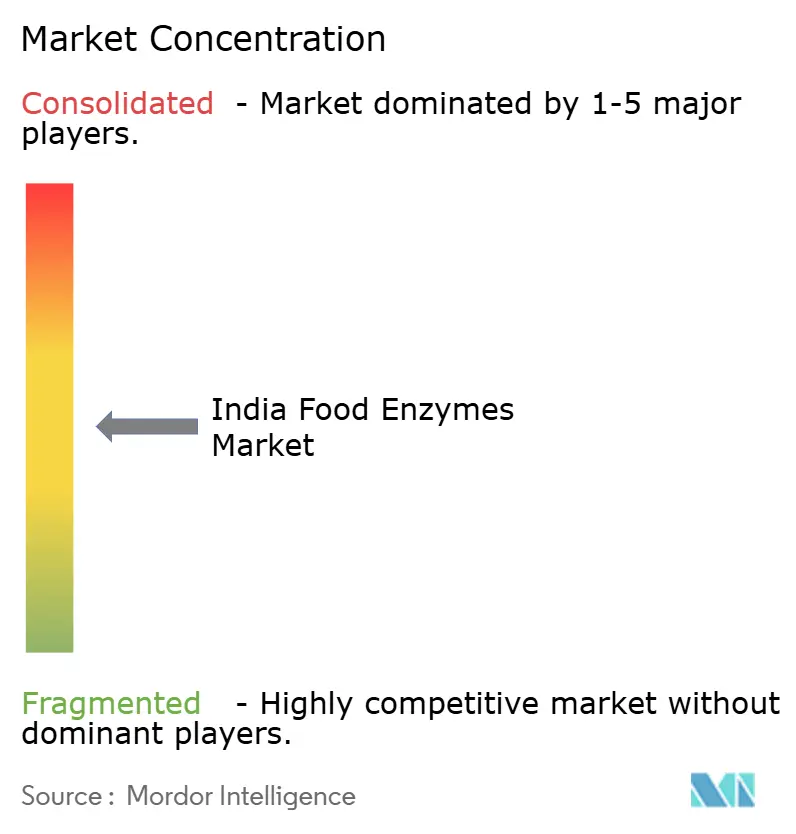

Wettbewerbslandschaft

Im indischen Lebensmittelenzymmarkt dominieren globale Marktführer wie Novonesis (ein EUR 3,7-Milliarden-Biosolutions-Unternehmen, das im Februar 2024 aus der Fusion von Novozymes und Chr. Hansen entstanden ist) und DSM-Firmenich durch ihre Expertise in technischen Dienstleistungen, Regulatory Affairs und Fermentations-Intellectual-Property. Inländische Akteure wie Advanced Enzymes Technologies und Maps Enzymes nutzen Kosteneffizienzen und regionale Vertriebsnetze, um Verarbeiter der zweiten und dritten Kategorie zu bedienen. Eine strategische Teilung ist erkennbar: Multinationale Unternehmen konzentrieren sich auf Portfolioerweiterung, Präzisionsfermentationsforschung und -entwicklung sowie Fusionen und Übernahmen, um Anwendungen in Backwaren, Molkerei und pflanzenbasierten Proteinen zu konsolidieren. Im Gegensatz dazu priorisieren indische Biotechunternehmen kostengünstige mikrobielle Enzyme und lokalisierte technische Unterstützung, um in kleine und mittlere Unternehmen vorzudringen. Ungenutzte Möglichkeiten bestehen in Bereichen wie präzisionsfermentierte Lipasen für pflanzenbasierten Käse, Enzymmischungen für das Handwerksbrauen und kühlkettenstabile flüssige Formulierungen für automatisierte Molkereilinien, in denen weder globale Marktführer noch inländische Akteure eine Dominanz etabliert haben. Aufstrebende Disruptoren wie Infinita Biotech und Lumis Biotech zielen auf Nischenanwendungen in Wasch- und Lebensmittelenzymen ab, obwohl ihr Maßstab im Vergleich zu etablierten Akteuren begrenzt bleibt.

Die Technologieeinführung verändert die Wettbewerbsdynamik, da Enzymlieferanten in Fermentationsplattformtechnologien, Enzym-Engineering und Bioprozessoptimierung investieren, um Produktionskosten zu senken und den Anwendungsbereich zu erweitern. Kerrys Übernahmen von c-LEcta (Deutschland) und Enmex (Mexiko) im Mai 2025 verdeutlichen diesen Trend, da das Unternehmen Enzymfindung, Bioprozessentwicklung und regionale Produktionskapazitäten integriert. Dieses Modell könnte sich auf Indien ausweiten, wenn sich die regulatorischen und infrastrukturellen Bedingungen verbessern. Amano Enzyme entwickelt aktiv Intellectual Property, mit Patentanmeldungen für Maltotriose-produzierende Amylasen, Protein-Glutaminasen für pflanzenbasierte �ұ�ٰ�ä��� und Cyclodextrin-produzierende Enzyme zur Geschmacksmodifikation. Diese Innovationen zielen auf Indiens Reisverarbeitung, pflanzenbasierte Molkerei und Clean-Label-Segmente ab. Ebenso zielt Puratos' Partnerschaft mit Bota Bio vom Juni 2024 darauf ab, die Enzymfindung durch digitale Werkzeuge, Laborautomatisierung und Bioinformatik zu beschleunigen, und positioniert das Unternehmen, um schnell auf Clean-Label- und Nachhaltigkeitstrends zu reagieren.

Regulatorische Änderungen beeinflussen auch die Marktdynamik. Die Änderungen der Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) vom Oktober 2024 an Importvorschriften und Schadstoffgrenzwerten begünstigen kapitalkräftige Lieferanten mit eigener Testinfrastruktur und Regulatory-Affairs-Teams, erhöhen Markteintrittsbarrieren für neue Akteure und Nischen-Biotechs. Diese Änderungen verschaffen etablierten Akteuren mit robusten Ressourcen einen Wettbewerbsvorteil und konsolidieren den Markt weiter. Mit der Weiterentwicklung der Branche werden das Zusammenspiel von Technologieeinführung, strategischen Übernahmen und Regulierungsrahmen die Wettbewerbslandschaft des indischen Lebensmittelenzymmarkts weiterhin prägen.

Marktführer im indischen Lebensmittelenzymsektor

Koninklijke DSM N.V.

Novozymes A/S

Advanced Enzyme Technologies Limited

Lumis Biotech Pvt. Ltd.

International Flavors & Fragrances

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: DSM-Firmenich kündigte eine Investition von USD 100 Millionen (Rs 835 Crore) über 2 bis 3 Jahre an, um neue Produktionsanlagen zu errichten, bestehende Anlagen zu entlasten und Labors in Indien auszubauen, mit dem Ziel, Indien innerhalb von 5 Jahren zu einem der drei größten globalen Märkte zu machen. Die Investition baut auf USD 500 Millionen auf, die im vergangenen Jahrzehnt eingesetzt wurden, und spiegelt das Vertrauen in Indiens Lebensmittelverarbeitungstrajektorie und das Enzymnachfragewachstum wider.

- August 2024: Die indische Regierung lancierte die BioE3-Politik (Biotechnologie für Wirtschaft, Umwelt und Beschäftigung) mit dem Ziel einer Biowirtschaft von USD 300 Milliarden bis 2030, mit Schwerpunkt auf Präzisionsfermentation, Bioproduktion und Enzymproduktion. Die Politik umfasst Förderung für Smart Proteins und Fermentationswissenschaft und schafft Möglichkeiten für Enzymlieferanten, Zuschüsse und Partnerschaften für die Entwicklung von Präzisionsfermentationsenzymen zu erschließen.

- August 2024: AB Enzymes und APC Group unterzeichneten eine exklusive Vertriebsvereinbarung für Zellstoff- und Papierenzyme, die China, Indien, Südostasien und den Nahen Osten abdeckt. Obwohl sich die Vereinbarung auf Zellstoff und Papier konzentriert, signalisiert sie die Absicht von AB Enzymes, regionale Vertriebsinfrastruktur auszubauen, die den Verkauf von Lebensmittelenzymen in Indien unterstützen könnte.

Berichtsumfang des indischen Lebensmittelenzymmarkts

Lebensmittelenzyme sind Proteinmoleküle, die sicher für die Einnahme sind und von der Lebensmittelindustrie während der Lebensmittelproduktion verwendet werden, um die Lebensmittelsicherheit, -qualität und die Prozesseffektivität zu erhöhen. Der indische Lebensmittelenzymmarkt wird nach Typ und Anwendung klassifiziert. Basierend auf dem Produkttyp ist der Markt in Kohlenhydrasen, Proteasen, Lipasen und andere Typen segmentiert. Nach Anwendung ist der Markt in Backwaren, Süßwaren, Milchprodukte und gefrorene Desserts; Fleisch-, Geflügel- und Meeresfrüchteerzeugnisse; �ұ�ٰ�ä���; und andere Anwendungen segmentiert. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage des Wertes (USD Millionen) erstellt.

| Kohlenhydrase | Amylasen |

| Pektinasen | |

| Cellulasen | |

| Sonstige | |

| Protease | |

| Lipase | |

| Sonstige Enzyme |

| Pulver |

| ���ü����������� |

| Pflanzlich |

| Mikrobiell |

| Tierisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| �ұ�ٰ�ä��� |

| Fleisch und Fleischerzeugnisse |

| Suppen, Soßen und Dressings |

| Sonstige Anwendungen |

| Typ | Kohlenhydrase | Amylasen |

| Pektinasen | ||

| Cellulasen | ||

| Sonstige | ||

| Protease | ||

| Lipase | ||

| Sonstige Enzyme | ||

| Form | Pulver | |

| ���ü����������� | ||

| Quelle | Pflanzlich | |

| Mikrobiell | ||

| Tierisch | ||

| Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Desserts | ||

| �ұ�ٰ�ä��� | ||

| Fleisch und Fleischerzeugnisse | ||

| Suppen, Soßen und Dressings | ||

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Lebensmittelenzymmarkt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 225,15 Millionen und soll über den Zeitraum 2026–2031 mit einem CAGR von 7,11% wachsen.

Welcher Enzymtyp dominiert die Nachfrage?

Kohlenhydraseenzyme führen mit 48,10% des Umsatzes im Jahr 2025 aufgrund ihrer breiten Verwendung in der Backwaren- und �ұ�ٰ�ä���verarbeitung.

Was treibt die Verschiebung hin zu flüssigen Enzymformaten an?

Automatisierung in großen Molkerei- und �ұ�ٰ�ä���anlagen bevorzugt flüssige Konzentrate, da sie schneller dispergieren und präzises Dosieren ermöglichen.

Warum werden mikrobielle Enzyme gegenüber tierischen Alternativen bevorzugt?

Mikrobielle Quellen entsprechen vegetarischen Ernährungsweisen, bieten kosteneffiziente Fermentation und erfüllen Halal- und Koscherzertifizierungen.

Welche regulatorischen Hürden bestehen für neue Enzymmarktteilnehmer?

Die Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) verlangt eine fünftägige Laborfreigabe für Importe und einen Vorabgenehmigungsweg für neuartige Verarbeitungshilfsmittel, was die Compliance-Kosten erhöht.

Seite zuletzt aktualisiert am: