Größe und Anteil des indischen Stahlmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

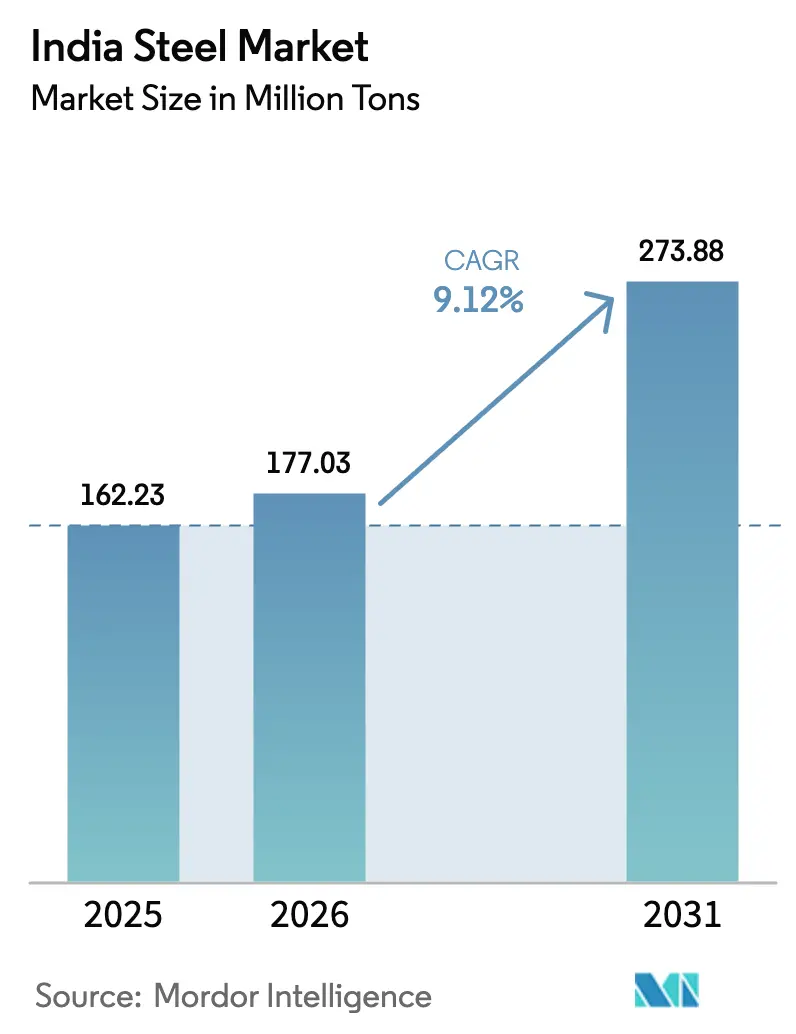

| Marktgröße im Basisjahr (2025) | 162.23 Millionen Tonnen |

| Marktvolumen (2026) | 177.03 Millionen Tonnen |

| Marktvolumen (2031) | 273.88 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

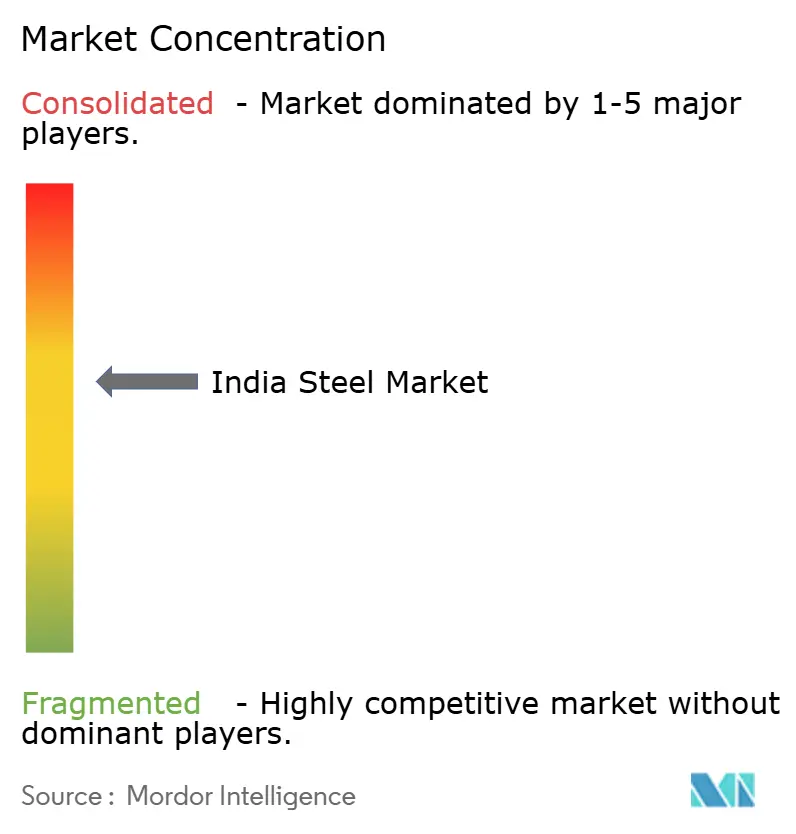

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Stahlmarkts durch ���ϲ�����

Die Größe des indischen Stahlmarkts wird voraussichtlich von 162,23 Millionen Tonnen im Jahr 2025 auf 177,03 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 273,88 Millionen Tonnen erreichen, bei einer CAGR von 9,12 % über den Zeitraum 2026–2031. Im Jahr 2025 war Indien der einzige Produzent unter den Top-10, der ein zweistelliges Volumenwachstum erzielte. Im Gegensatz dazu stagnierte oder sank die Produktion in China, Japan und der Europäischen Union. Dieser anhaltende Schwung lässt sich auf drei wesentliche Faktoren zurückführen. Erstens hat das Produktionsgebundene Anreizprogramm (PLI) für Spezialstahl private Investitionszusagen katalysiert. Bis Dezember 2025 hatte jedoch weniger als die Hälfte der genehmigten Projekte begonnen, was zu einer verzögerten Kapazitätswelle führte, die voraussichtlich bis 2027 die Preisdisziplin aufrechterhalten wird. Zweitens haben integrierte Werke in Odisha, Jharkhand und Chhattisgarh einen Wettbewerbsvorteil bei den Einstandskosten erlangt. Dieser Vorteil ergibt sich aus der Sicherung langfristiger Eisenerz-Pachtverträge im Rahmen des überarbeiteten Bergbau- und Mineraliengesetzes. Infolgedessen konnten diese Werke trotz Bedenken hinsichtlich der Kohlenstoffintensität im Jahr 2025 einen bedeutenden Marktanteil halten. Schließlich hat der ehrgeizige Ausgabenplan der Nationalen Infrastrukturpipeline eine verlässliche Nachfragebasis für Strukturprofile und Bewehrungsstahl geschaffen. Dies wird durch eine erhöhte Nachfrage nach hochfesten Produkten weiter gestärkt, die durch U-Bahn-Initiativen in Städten der zweiten Kategorie und die zweite Phase des Dedizierten Güterkorridors angetrieben wird.

Wichtigste Erkenntnisse des Berichts

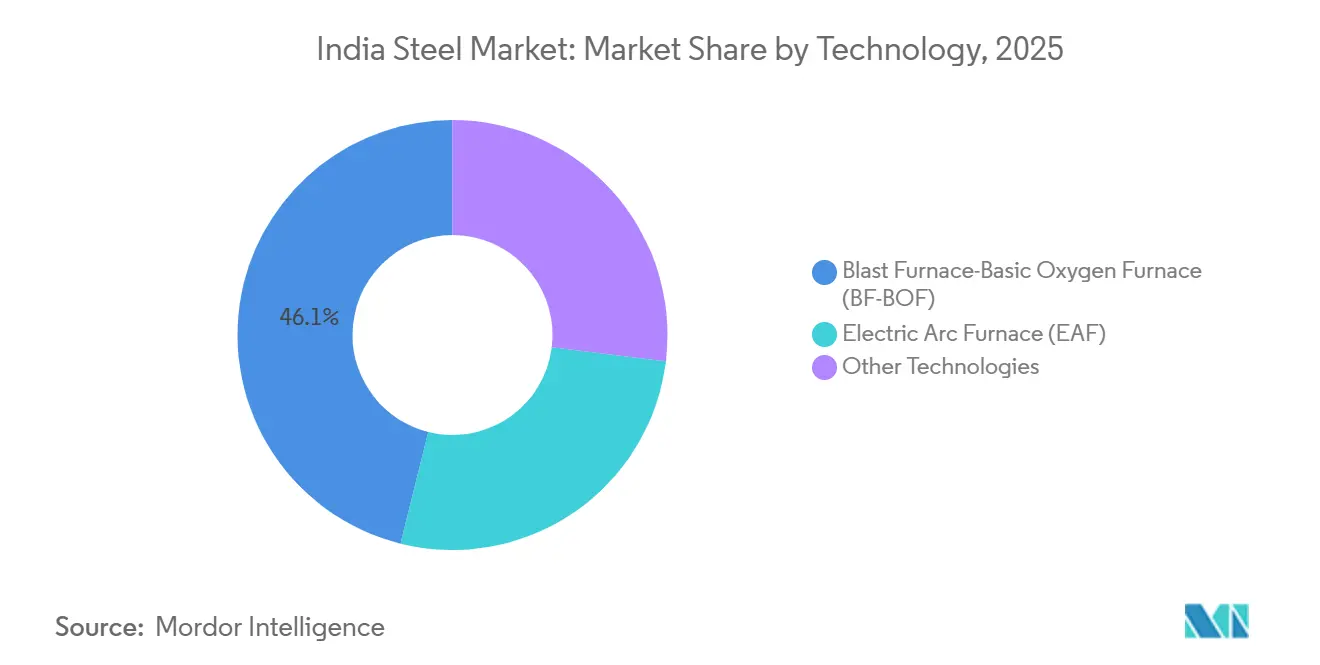

- Nach Technologie hielten Hochofen-Sauerstoffaufblaskonverter-Routen 46,12 % der Produktion im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,77 % wachsen.

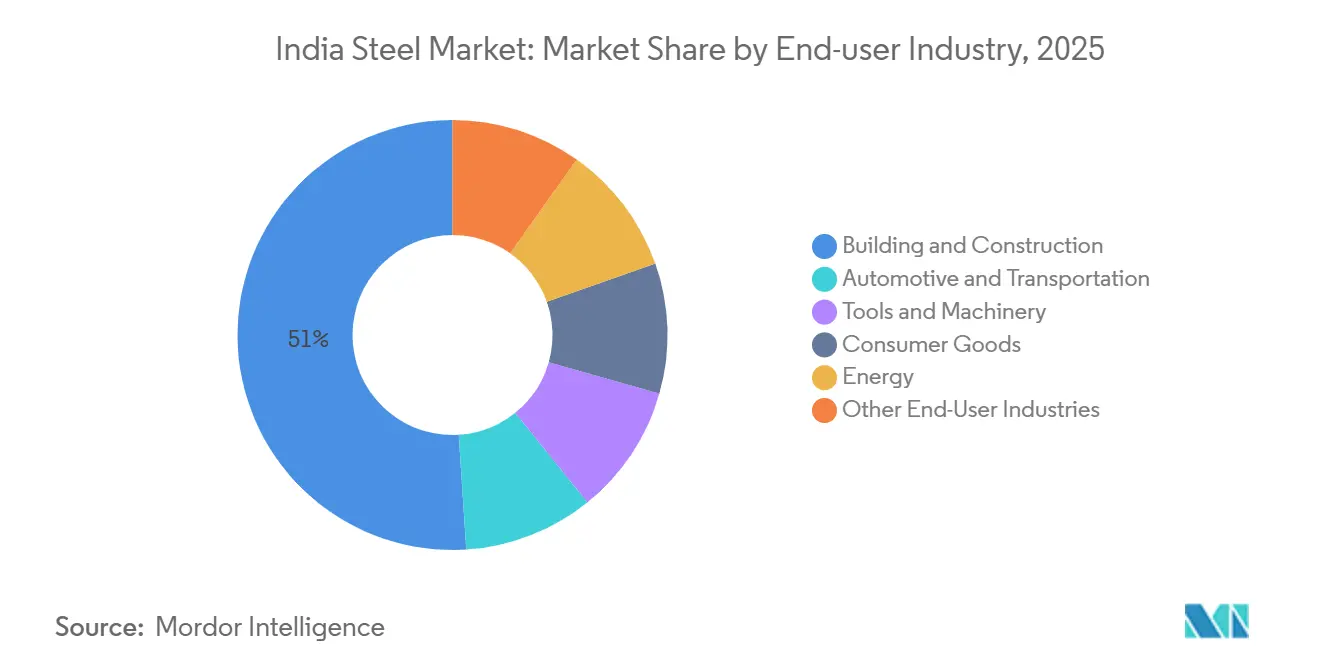

- Nach Endverbraucher entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Umsatzanteil von 51,02 % und es wird ein Anstieg mit einer CAGR von 9,84 % prognostiziert, was den Durchschnitt des indischen Stahlmarkts übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Stahlmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| PLI-Programm als Katalysator für Investitionen in Spezialstahl | +1.2% | Gujarat, Odisha, Karnataka | Mittelfristig (2–4 Jahre) |

| Anstieg inländischer und ausländischer Investitionsausgaben | +1.8% | Odisha, Jharkhand, Chhattisgarh, Karnataka, Maharashtra | Langfristig (≥ 4 Jahre) |

| Umfangreiche Infrastrukturpipeline | +2.1% | National, frühe Auswirkungen in Uttar Pradesh, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobil-OEMs auf hochfeste Stähle und EV-Güten | +1.0% | Gujarat, Maharashtra, Tamil Nadu, Karnataka | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff-DRI-Pilotprojekte und Schrottförderung | +0.7% | Odisha, Jharkhand, Gujarat | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Starke politische Unterstützung durch das PLI-Programm für Spezialstahl

Obwohl drei aufeinanderfolgende PLI-Tranchen erhebliche Mittel für Spezialkapazitäten bereitgestellt haben, die bis 2027 fertiggestellt werden sollen, hatte bis Dezember 2025 nur ein Teil davon einen finanziellen Abschluss erreicht. Frühe Akteure, die beschichtete, elektrische oder legierte Linien vor Mitte 2027 in Betrieb nehmen, können einen Anreiz für fünf Jahre sichern, was einer erheblichen Subvention der Produktionskosten entspricht. Der Rahmen begünstigt Brownfield-Erweiterungen, da bestehende integrierte Werke gemeinsame Eigenstromerzeugung und Logistik nutzen können, wodurch die Vorlaufzeiten um bis zu 18 Monate verkürzt werden. In einem strategischen Schritt arbeiten Automobil-OEMs mit Stahlherstellern zusammen, um gemeinsam in inländische Beschichtungslinien zu investieren – eine Entscheidung, die bis 2028 einen erheblichen Teil der jährlichen Nachfrage von Importen wegverlagern dürfte.

Anstieg inländischer und ausländischer Investitionsausgaben für Kapazitätserweiterungen

Zwischen Januar 2024 und Dezember 2025 trieben JSW Steel und Tata Steel einen Anstieg angekündigter Erweiterungen voran. Das ehrgeizige Programm von JSW Steel erstreckt sich über Vijayanagar, Dolvi und Odisha. Gleichzeitig investiert Tata Steel in eine Phase-II-Erweiterung in Kalinganagar. Im Geschäftsjahr 2025 verzeichneten ausländische Direktinvestitionen einen erheblichen Sprung. Dieser Anstieg wurde maßgeblich durch ArcelorMittals erhöhte Beteiligung an AM/NS India und Poscos verstärkte technische Zusammenarbeit mit JSW angetrieben. Die mineralreichen östlichen Bundesstaaten genießen einen Frachtkosten-Vorteil bei der Belieferung nördlicher Nachfragezentren. Dieser Vorteil könnte jedoch abnehmen, wenn der östliche Abschnitt des Dedizierten Güterkorridors bis 2027 eine Senkung der Schienentarife umsetzt.

Umfangreiche Infrastrukturpipeline treibt langfristige Nachfrage an

Die Nationale Infrastrukturpipeline stellt bis 2030 erhebliche Mittel bereit, wobei Autobahnen, U-Bahnen und Wohnungsbau einen Großteil davon absorbieren. Bharatmala Phase I verbrauchte eine beträchtliche Menge Stahl, und Phase II wird ab 2027 einen höheren jährlichen Stahlbedarf erfordern, da Hochtrassen mehr Stahl pro Kilometer benötigen. Das Pradhan Mantri Awas Yojana (Urban) 2.0 zielt bis 2029 auf eine große Anzahl von Wohneinheiten ab, was einen inkrementellen Stahlbedarf impliziert, der überarbeiteten seismischen Normen entsprechen muss, die eine höhere Bewehrungsdichte in Hochrisikogebieten vorschreiben[1]Büro für indische Normen, "IS:2062 Normen für Baustahl," bis.gov.in .

Umstieg der Automobil-OEMs auf hochfeste und EV-geeignete Stähle

Im Geschäftsjahr 2025 stieg die Nachfrage nach Stahl in Personenkraftwagen erheblich. Da OEMs die CAFE-Normen 2027 anstreben, machen hochfeste Stähle (größer als oder gleich 980 MPa) nun einen nennenswerten Anteil am Produktmix aus. Das inländische Angebot bleibt begrenzt. Obwohl Tata Steel eine Linie für hochfeste Stähle eingeführt und JSW 2024 eine Anlage in Betrieb genommen hat, reichen diese Ergänzungen nicht aus, um die Importlücke zu schließen. Im Jahr 2025, mit steigender EV-Produktion, wandte sich die Branche Batterietragwannenstählen zu. Derzeit können nur Tata Steel und AM/NS India diese Stähle in großem Maßstab liefern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Pro-Kopf-Stahlverbrauch noch unter dem globalen Durchschnitt | -0.4% | National, mit erheblichen Lücken in ländlichen und östlichen Regionen | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoff- und Energiekosten | -0.7% | National, mit höherem Risiko für küstennahe integrierte Werke | Kurzfristig (≤ 2 Jahre) |

| Langsames inländisches Schrottsammlungsökosystem | -0.5% | National, mit Infrastrukturdefiziten in Uttar Pradesh, Bihar, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Pro-Kopf-Stahlverbrauch noch unter dem globalen Durchschnitt

In den ersten acht Monaten des Geschäftsjahres 2026 blieb der inländische Verbrauch erheblich unter dem globalen Durchschnitt und den für entwickelte Länder typischen Werten[2]Indische Stahlvereinigung, "Jahrbuch der Stahlindustrie 2025," indiansteel.in . Um das Ziel der Regierung bis zum Geschäftsjahr 2031 zu erreichen, muss der Verbrauch jährlich wachsen, und das reale BIP muss sich mit einer stetigen Rate ausdehnen. Beide Schwellenwerte sind anfällig für Abschwünge im Kreditzyklus. Erschwerend kommen regionale Ungleichgewichte hinzu: Während Odisha, Jharkhand und Chhattisgarh mehr als die Hälfte der Produktion ausmachen, verbrauchen sie lokal nur einen kleinen Teil davon. Diese Diskrepanz zwingt die Werke, zusätzliche Frachtkosten zu tragen, um Kunden in den westlichen und südlichen Regionen zu beliefern.

Volatile Rohstoff- und Energiekosten

Im Geschäftsjahr 2025 importierte Indien Kokskohle zu einem durchschnittlichen Einstandspreis, der aufgrund wetterbedingter Störungen in Australien und logistischer Herausforderungen in Mosambik stark anstieg, was das Angebot verknappt. Für integrierte Werke kann jede Preiserhöhung bei Kohle die EBITDA-Margen schmälern, sofern diese Kosten nicht an die Kunden weitergegeben werden. Nach einer Preisanpassung durch Coal India stiegen die Stromtarife für Industrieverbraucher in Odisha und Jharkhand im Geschäftsjahr 2025 an. Dieser Tarifanstieg minderte die Einsparungen aus Solar- und Windanlagen, die eine erhebliche Vorabinvestition erfordern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: Integrierte Routen sichern das Volumen trotz Kohlenstoffintensität

Hochofen-Sauerstoffaufblaskonverter-Linien produzierten 46,12 % der Produktion im Jahr 2025 und sind auf dem Weg zu einer CAGR von 8,77 % bis 2031. Tata Steels Kalinganagar- und JSWs Vijayanagar-Werke, die mit hoher Kapazität betrieben werden, nutzen eigene Erz- und Kohlevorkommen und erzielen damit einen Kostenvorteil gegenüber Wettbewerbern, die auf Handelsquellen angewiesen sind. Während die Kapazität der Elektrolichtbogenöfen noch bescheiden ist, ist sie für ein nennenswertes Wachstum vorgesehen, begünstigt durch die Schrottrichtlinie, die bis 2030 den verfügbaren Einsatzstoff erhöht. Obwohl Technologien wie Induktionsöfen und aufkommende Wasserstoff-DRI-Pilotprojekte einen kleineren Anteil am Tonnagevolumen ausmachen, kämpfen sie mit Herausforderungen, da Qualitätskontrollverordnungen nicht ISI-konformen Stahl aus öffentlichen Projekten ausschließen.

Prognosen deuten darauf hin, dass der Markt für Elektrolichtbogenofen-Produkte in Indien bis 2031 erheblich expandieren wird. Da Bauvorschriften zunehmend strengere seismische Standards betonen, werden Hersteller von Edelstahl- und mikrolegierten Stäben, die überwiegend Schrott verwenden, am meisten davon profitieren.

Nach Grundform: Die Universalität von Rohstahl verdeckt die nachgelagerte Differenzierung

Im Jahr 2025 erreichte die Rohstahlproduktion erhebliche Niveaus und wird voraussichtlich bis 2031 eine CAGR von 7,73 % verzeichnen. Die Ausbeuteoptimierung überbrückt die Kluft zwischen Roh- und Fertigvolumen. Eine Endlosband-Linie weist höhere Ausbeuten auf und übertrifft konventionelle Werke. Gleichzeitig hat ein Zweiwalzengießer den Schmelze-zu-Coil-Zyklus erheblich verkürzt. Odisha und Jharkhand exportierten halbfertige Brammen an westliche Verarbeiter, was eine Ineffizienz unterstreicht, die mit der Inbetriebnahme neuer Warmwalzlinien in östlichen Clustern abnehmen könnte.

Nach Endform: Fertigstahl treibt das Engagement der Endverbraucher an

Im Jahr 2025 stiegen die Fertigstahllieferungen in Indien, was mit dem prognostizierten CAGR-Wachstum des Marktes von 9,12 % übereinstimmt. Während warmgewalzte Produkte einen erheblichen Marktanteil hielten, blieb ihr Wachstum zurück, teilweise aufgrund der zunehmenden Verwendung von Aluminiumstrukturen im leichten Industriebau. Kaltgewalzte und beschichtete Produkte verzeichneten dank PLI-Anreizen, die neue Kapazitäten einführten, ein robustes Wachstum. Gleichzeitig sind Langprodukte, angetrieben durch Infrastrukturprojekte wie Autobahn- und U-Bahn-Bau, auf einem stetigen Wachstumskurs.

Im Jahr 2025 machten kaltgewalzte und beschichtete Produkte einen nennenswerten Anteil am indischen Stahlmarktanteil aus, wobei Prognosen bis 2031 einen Anstieg nahelegen, was eine strategische Verlagerung hin zu Automobil- und Haushaltsgerätesektoren hervorhebt.

Nach Endverbraucherbranche: Dominanz des Bauwesens trifft auf Raffinesse der Automobilindustrie

Bauwesen und Konstruktion absorbierten 51,02 % des Fertigstahls im Jahr 2025 und werden mit einer CAGR von 9,84 % veranschlagt. Dieser Sektor wird voraussichtlich stetig wachsen, begünstigt durch das stahlintensive Bharatmala Phase-II und das wohnungsbaugetriebene PMAY (Urban) 2.0. Die Automobil- und Transportsektoren, die derzeit einen erheblichen Anteil der Stahlnachfrage ausmachen, werden ebenfalls voraussichtlich wachsen. Dieses Wachstum findet statt, obwohl die Stahlintensität in Fahrzeugen aufgrund der Einführung von hochfestem Stahl voraussichtlich sinken wird. Energieprojekte, insbesondere Solarmontagekonstruktionen und Windturm-Walzdraht, werden das stärkste Wachstum verzeichnen. Dieser Anstieg steht im Einklang mit dem ehrgeizigen Ziel für erneuerbare Kapazitäten des Ministeriums für neue und erneuerbare Energien.

Geografische Analyse

Im Jahr 2025 produzierten Odisha, Jharkhand und Chhattisgarh gemeinsam Rohstahl und machten damit einen erheblichen Anteil der nationalen Produktion Indiens aus. Diese Leistung wurde dadurch gestärkt, dass diese Bundesstaaten einen Großteil der Eisenerzreserven des Landes besitzen. Odisha wird seine Kapazität bis 2028 dank neuer Hochöfen, die von AM/NS India und JSW in Betrieb genommen werden, weiter ausbauen. Chhattisgarh steht an der Spitze des regionalen Wachstums, angetrieben durch die neue Anlage von NMDC Steel und die Erweiterung von Jindal Steel. Im Jahr 2025 machte Westindien, verankert durch Automobilzentren in Pune und Ahmedabad, einen nennenswerten Anteil der nationalen Nachfrage aus. Die südlichen Bundesstaaten, die zwar eine erhebliche Menge verbrauchten, importierten weiterhin beschichtete Produkte – eine Notwendigkeit aufgrund ihrer begrenzten lokalen Verzinkungskapazität. Gleichzeitig nutzten Nachfragezentren im Norden und Osten gemeinsam erhebliche Mengen, sahen sich jedoch mit Frachtaufschlägen konfrontiert, wenn sie aus östlichen Werken bezogen. Mit dem prognostizierten Inbetriebnahme des östlichen Arms des Dedizierten Güterkorridors bis 2027 wird jedoch erwartet, dass diese Frachtkosten sinken. Diese Entwicklung könnte einen erheblichen Teil der jährlichen Güterströme ins Landesinnere umleiten und die Wettbewerbslandschaft erheblich umgestalten.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. Integrierte Marktführer steigern ihre beschichteten, elektrischen und hochfesten Stahllinien und erzielen beeindruckende EBITDA-Margen. Gleichzeitig konzentrieren sich Elektrolichtbogenofen-Akteure auf Spezial-Langprodukte und nutzen das bevorstehende Schrottmandat für günstigere Einsatzstoffe. Strategische Technologiepartnerschaften erweisen sich als vorteilhaft: JSWs Zusammenarbeit konzentriert sich auf Elektrostähle, während Tatas Partnerschaft auf Wasserstoff-DRI ausgerichtet ist, was diese etablierten Akteure in den kohlenstoffarmen, hochwertigen Marktsegmenten vorteilhaft positioniert. Disruptoren wie NMDC Steel, gestärkt durch eigene Erzvorkommen und ein neu errichtetes Küstenterminal, haben das Ziel, erfahrene Exporteure in Südostasien zu unterbieten. Ein solcher Abschwung entfacht historisch gesehen Preiswettbewerb, der häufig die Margen schmälert – eine Herausforderung, die tendenziell Werken mit eigenen Minen und integrierter Logistik zugute kommt.

Führende Unternehmen der indischen Stahlindustrie

Tata Steel

JSW Steel Limited

Steel Authority of India Limited (SAIL)

AM/NS India

Jindal Steel & Power Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die JSW Group kündigte eine Investition von INR 1 Lakh Crore (USD 12 Milliarden) für den Bau eines Stahlwerks in Gadchiroli, Maharashtra, mit einer jährlichen Kapazität von 25 Millionen Tonnen an.

- November 2024: ArcelorMittal Nippon Steel India kündigte ein integriertes Werk in Anakapalle, Andhra Pradesh, mit einer Kapazität von 24 Millionen Tonnen und der Schaffung von 70.000 Arbeitsplätzen für INR 1,5 Lakh Crore (~USD 18 Milliarden) an.

Berichtsumfang des indischen Stahlmarkts

Stahl ist eine Eisenlegierung mit zusätzlichem Kohlenstoff zur Erhöhung seiner Festigkeit und Bruchbeständigkeit. Er wird in Bauwerken, Infrastruktur, Werkzeugen, Schiffen, Zügen, Autos, Maschinen, Elektrogeräten, Waffen und Raketen verwendet.

Der indische Stahlmarkt ist nach Technologie, Grundform, Endform und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in Hochofen-Sauerstoffaufblaskonverter (BF-BOF), Elektrolichtbogenofen (EAF) und andere Technologien unterteilt. Nach Grundform ist der Markt in Rohstahl segmentiert. Nach Endform ist der Markt in Fertigstahl segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Bauwesen und Konstruktion, Werkzeuge und Maschinen, ���DzԲ��ܳ���ü�ٱ��, Energie und andere Endverbraucherbranchen segmentiert. Für jedes Segment basieren Marktgröße und Prognosen auf dem Volumen (Tonnen).

| Hochofen-Sauerstoffaufblaskonverter (BF-BOF) |

| Elektrolichtbogenofen (EAF) |

| Andere Technologien |

| Rohstahl |

| Fertigstahl |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Werkzeuge und Maschinen |

| ���DzԲ��ܳ���ü�ٱ�� |

| Energie |

| Andere Endverbraucherbranchen |

| Nach Technologie | Hochofen-Sauerstoffaufblaskonverter (BF-BOF) |

| Elektrolichtbogenofen (EAF) | |

| Andere Technologien | |

| Nach Grundform | Rohstahl |

| Nach Endform | Fertigstahl |

| Nach Endverbraucherbranche | Automobil und Transport |

| Bauwesen und Konstruktion | |

| Werkzeuge und Maschinen | |

| ���DzԲ��ܳ���ü�ٱ�� | |

| Energie | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird der indische Stahlmarkt bis 2031 voraussichtlich erreichen?

Die Nachfrage wird bis 2031 voraussichtlich 273,88 Millionen Tonnen erreichen, mit einer CAGR von 9,12 %, ausgehend von 177,03 Millionen Tonnen im Jahr 2026.

Welches Segment wird das schnellste Wachstum bei der Nachfrage nach Endformen beitragen?

Fertigstahlprodukte werden voraussichtlich bis 2031 mit einer CAGR von 9,12 % expandieren und damit andere Fertigkategorien übertreffen.

Wie wird die Infrastrukturausgaben den Stahlverbrauch beeinflussen?

Bharatmala Phase-II und PMAY (Urban) 2.0 allein könnten nach vollständiger Mobilisierung nach 2027 mehr als 30 Millionen Tonnen inkrementelle jährliche Nachfrage erzeugen.

Welche Rolle spielt Schrott in Indiens Dekarbonisierungsfahrplan?

Die Entwurfsschrottrichtlinie zielt darauf ab, die inländische Verfügbarkeit von Eisenschrott bis 2030 zu verdoppeln, die Produktion von Elektrolichtbogenöfen zu steigern und die Kohlenstoffintensität zu senken.

Welche Region ist für das höchste Produktionswachstum vorgesehen?

Chhattisgarh wächst, unterstützt durch NMDC Steels Nagarnar-Werk und Jindal Steels Angul-Erweiterung.

Seite zuletzt aktualisiert am: