Größe und Marktanteil des indischen Marktes für trinkfertigen (RTD) Kaffee

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

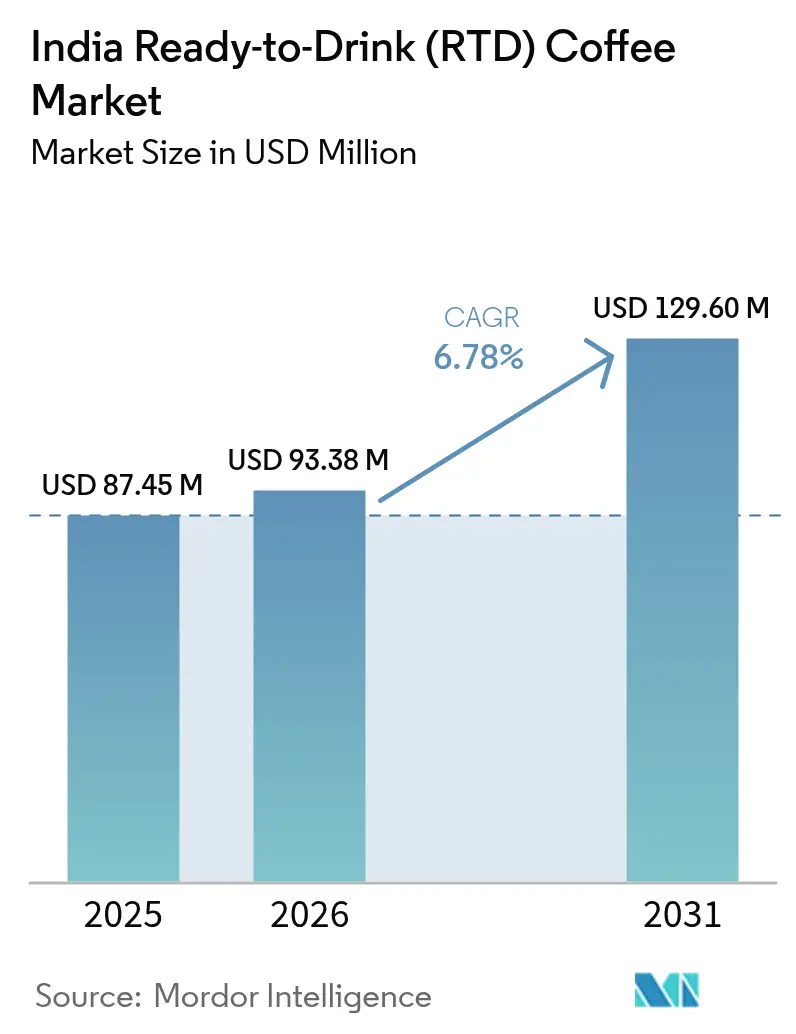

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 87.45 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 93.38 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 129.6 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für trinkfertigen (RTD) Kaffee von ���ϲ�����

Die Größe des indischen Marktes für trinkfertigen Kaffee wird voraussichtlich von 87,45 Millionen USD im Jahr 2025 auf 93,38 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,78 % über den Zeitraum 2026–2031 einen Wert von 129,6 Millionen USD erreichen. Diese Wachstumsentwicklung spiegelt einen grundlegenden Wandel in den indischen Getränkekonsummustern wider, bei dem die traditionelle Dominanz von Chai zunehmend durch convenience-orientierte Kaffeeformate unter Druck gerät. Das Kaffeebüro Indiens meldete, dass der inländische Kaffeeverbrauch im Jahr 2023 auf 191.000 Tonnen gestiegen ist, wobei Instantkaffee einen erheblichen Anteil am Gesamtverbrauch ausmacht[1]Quelle: Kaffeebüro Indien, „Inländischer Kaffeeverbrauch”, www.indiacoffee.org. Staatliche Initiativen zur Förderung von Kaffeeexporten mit Mehrwert haben gleichzeitig die inländische Verarbeitungskapazität gestärkt und damit angebotsseitige Vorteile für RTD-Hersteller geschaffen. Das Aufkommen funktionaler RTD-Kaffeevarianten mit Protein und gesundheitsfördernden Inhaltsstoffen schafft Wettbewerb über Getränkekategorien hinweg. Einschränkungen in der Kühlkettenlogistik jenseits der Städte der zweiten Kategorie führen zu einer ungleichmäßigen Marktentwicklung, wobei städtische Gebiete eine rasche Innovation erleben, während ländliche Regionen unterversorgt bleiben. Die kulturelle Vorliebe für frisch gebrühten Kaffee, insbesondere in ��ü�徱�Ի徱���, bietet Chancen für die Marktexpansion durch gezielte Produktentwicklung und Vertriebsstrategien.

Wichtigste Erkenntnisse des Berichts

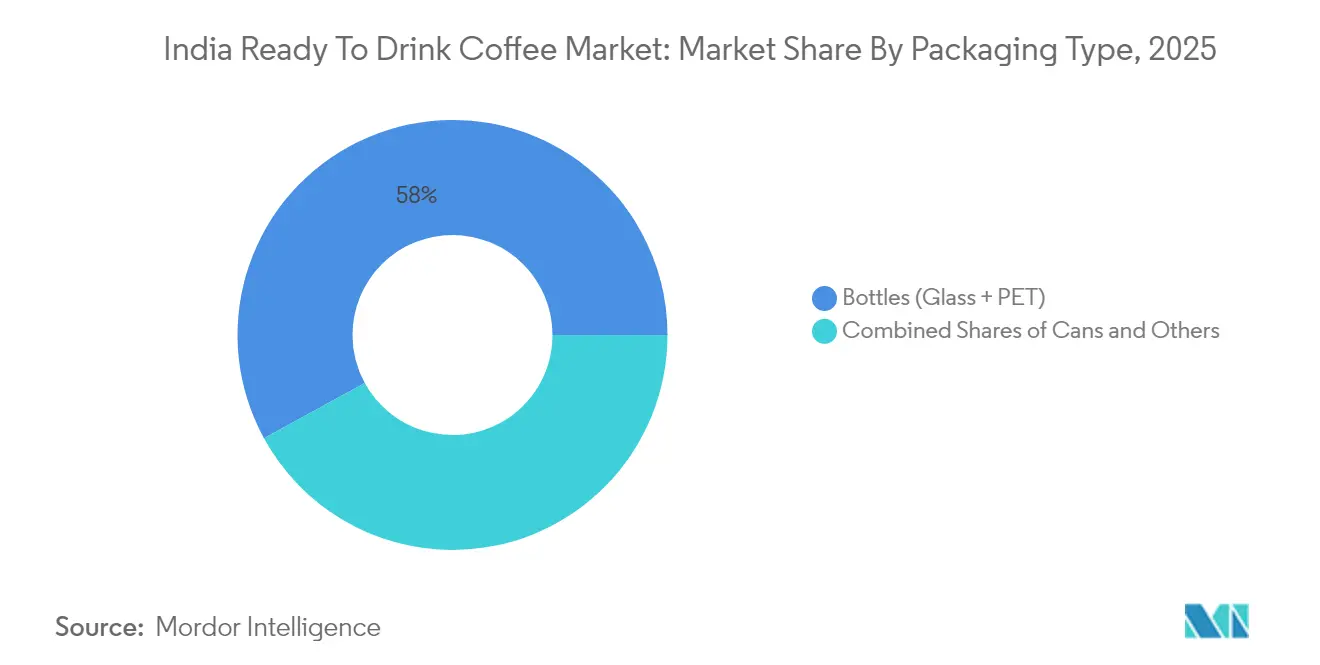

- Nach Verpackungstyp dominieren Flaschen (Glas und PET) mit einem Marktanteil von 57,98 % im Jahr 2025; Dosen sind das am schnellsten wachsende Segment mit einem CAGR von 8,92 % (2026–2031).

- Nach Produkttyp halten Eislatte-/Cappuccino-Varianten einen Marktanteil von 43,05 % im Jahr 2025; Nitro-RTD-Kaffee ist das am schnellsten wachsende Segment mit einem CAGR von 10,12 % (2026–2031).

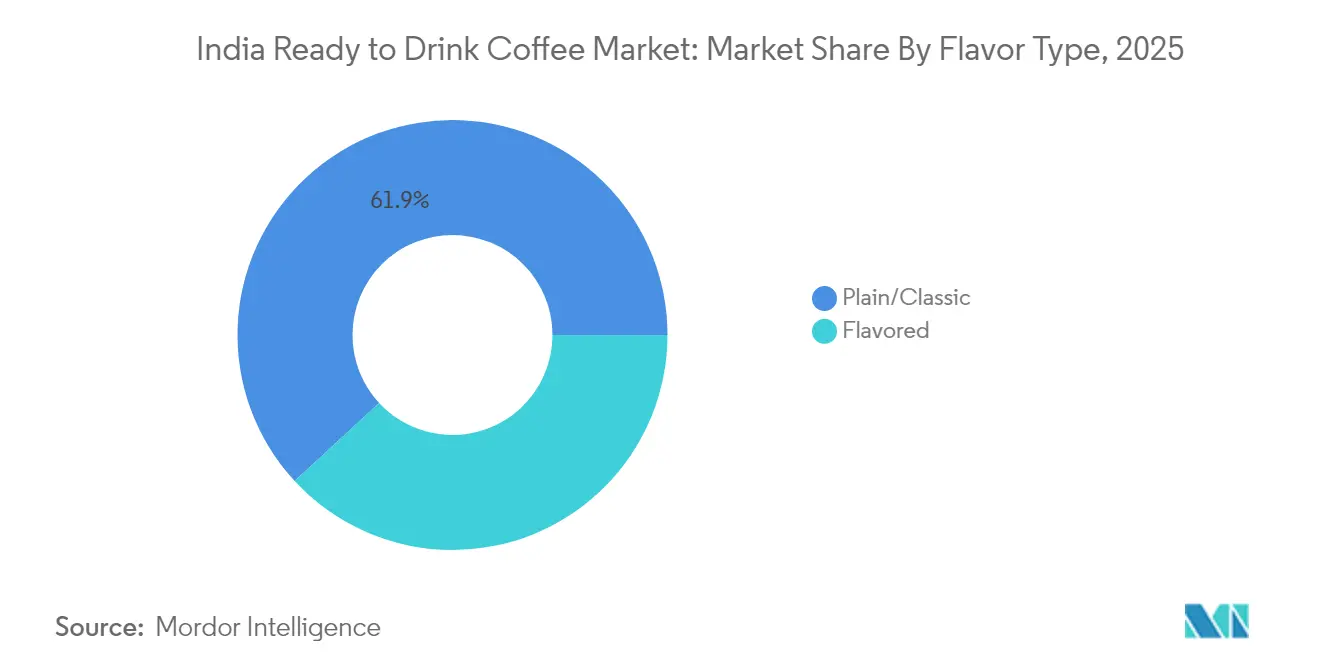

- Nach Geschmacksprofil halten Pur- und Klassisch-Varianten einen Marktanteil von 61,88 % im Jahr 2025; aromatisierte Varianten sind das am schnellsten wachsende Segment mit einem CAGR von 12,83 % (2026–2031).

- Nach Zutatengrundlage dominieren milchbasierte Formulierungen mit einem Marktanteil von 64,20 % im Jahr 2025, während pflanzenbasierte Alternativen das am schnellsten wachsende Segment mit einem CAGR von 10,98 % (2026–2031) sind.

- Nach Preis beherrschen Massenmarktprodukte mit einem Marktanteil von 70,66 % im Jahr 2025 den Markt, während Premium-Segmente mit einem CAGR von 9,35 % (2026–2031) wachsen.

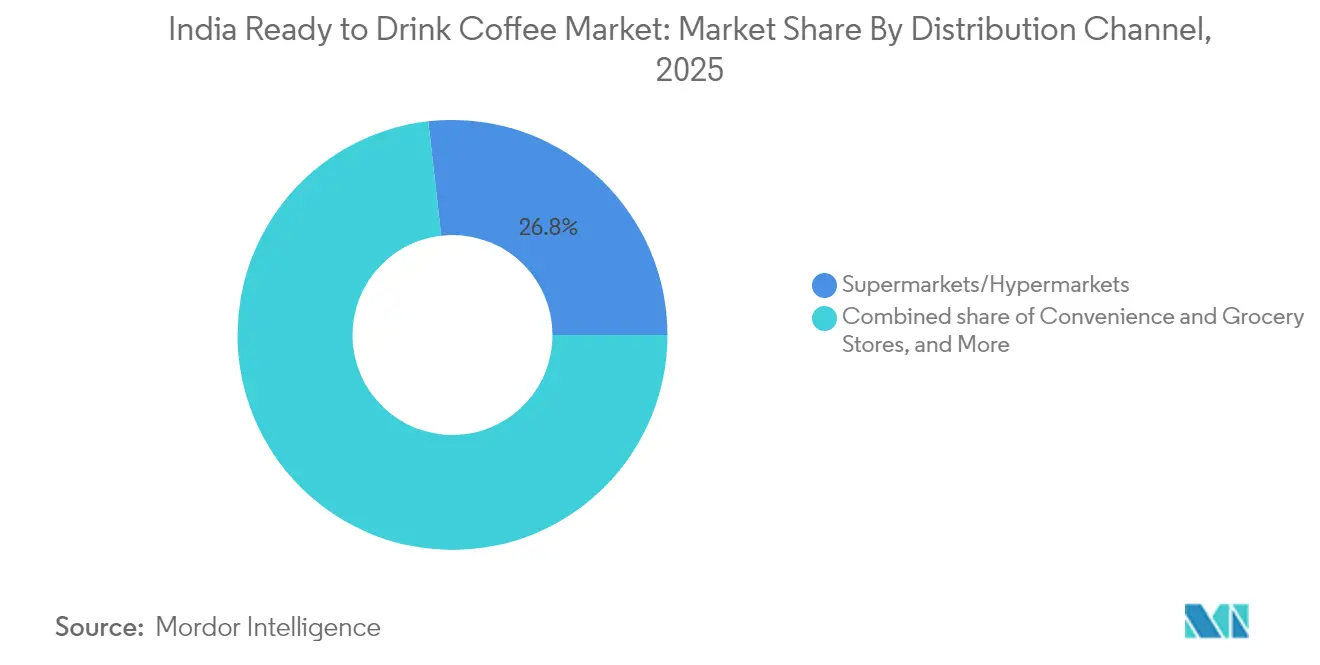

- Nach Vertriebskanälen halten Supermärkte/Verbrauchermärkte einen Marktanteil von 26,80 % im Jahr 2025; ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� sind der am schnellsten wachsende Kanal mit einem CAGR von 11,94 % (2026–2031).

- Nach Region führt ��ü�徱�Ի徱��� mit einem Marktanteil von 34,20 % im Jahr 2025; Nordindien ist die am schnellsten wachsende Region mit einem CAGR von 10,52 % (2026–2031).

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für trinkfertigen (RTD) Kaffee

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Convenience und Konsum unterwegs | +1.2% | National, mit frühen Gewinnen in Mumbai, Delhi, Bangalore | Mittelfristig (2–4 Jahre) |

| Erhöhte Ausgaben für Werbung und Verkaufsförderungsmaßnahmen | +0.8% | Städtische Zentren in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation verzeichnet deutlichen Aufschwung | +1.5% | Kernregion ��ü�徱�Ի徱���, Ausstrahlungseffekte auf West- und Nordindien | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung von Kaffeeexporten mit Mehrwert stärkt inländische Verarbeitungskapazität | +0.9% | Produktionszentren in Karnataka, Kerala, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Wachstum des elektronischen Handels | +1.3% | Städte der ersten und zweiten Kategorie im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Kaffeekultur unter Verbrauchern der Generation Z | +1.1% | Ballungsräume mit hohem Jugendanteil | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunahme von Convenience und Konsum unterwegs

Das Wachstum der städtischen Mobilität hat die Nachfrage nach trinkfertigen (RTD) Getränken erhöht, insbesondere unter Berufstätigen in Großstädten. Der Übergang von traditionellen Kaffeehäusern zu tragbaren Getränkeoptionen entspricht vollen Terminkalendern und flexiblen Arbeitsarrangements. Die Bequemlichkeit und Zugänglichkeit von RTD-Getränken machen sie zu einer attraktiven Wahl für Verbraucher, die während ihres täglichen Pendelwegs oder ihrer Arbeitszeit eine schnelle Erfrischung benötigen. Tata Consumer Products verzeichnete im Jahr 2025 ein Volumenwachstum von 17 % in seinem RTD-Segment, was auf eine gestiegene Verbraucherpräferenz für praktische Formate hinweist, wie aus den Finanzhighlights von Tata Consumer Products hervorgeht. Bürogebäude und Verkehrsknotenpunkte dienen als wichtige Konsumstellen, an denen RTD-Kaffee eine Alternative zu traditionellen Teeverkäufern bietet. Die Verfügbarkeit von RTD-Getränken an diesen Standorten gewährleistet einen einfachen Zugang für Verbraucher in Stoßzeiten. Dieses Konsummuster hat sich über die großen Städte hinaus auf Standorte der zweiten Kategorie ausgeweitet, angetrieben durch eine wachsende Unternehmenspräsenz und sich wandelnde Arbeitspraktiken. Die Übernahme von RTD-Getränken in kleineren Städten spiegelt veränderte Verbraucherpräferenzen und modernisierende Lebensstile im städtischen Indien wider.

Erhöhte Ausgaben für Werbung und Verkaufsförderungsmaßnahmen

Die Investitionen in den Markenaufbau nehmen zu, da Unternehmen die Notwendigkeit erkennen, Verbraucher über die Vorteile von RTD-Kaffee gegenüber traditionellen Alternativen aufzuklären. Die Partnerschaft von Nestlé mit Starbucks im Februar 2025 für den Einzelhandelsvertrieb stellt eine strategische Verlagerung hin zu FMCG-Marketingansätzen dar, anstatt auf café-zentrierte Werbung zu setzen. Die Ausgaben für digitales Marketing sind besonders ausgeprägt, da Marken jüngere Zielgruppen über Social-Media-Plattformen und Influencer-Partnerschaften ansprechen. Unternehmen im Markt für trinkfertigen (RTD) Kaffee setzen zunehmend auf Prominenten-Endorsements und Premium-Positionierungsstrategien, um die Markensichtbarkeit und Marktpräsenz zu stärken. So erhielt Blue Tokai beispielsweise 2023 eine Investition von der Schauspielerin Deepika Padukone, was die wachsende Verflechtung von Unterhaltungs- und Getränkeindustrie verdeutlicht. Marketingkampagnen konzentrieren sich auf Lifestyle-Assoziationen und Botschaften mit Aspirationscharakter, um RTD-Kaffee als zeitgemäße Getränkewahl zu positionieren, und rücken damit von der traditionellen produktzentrierten Werbung ab, die Geschmack oder Koffeingehalt betont.

Produktinnovation verzeichnet deutlichen Aufschwung

Fortschritte bei Brühmethoden und neue Verpackungsformate treiben die Produktdifferenzierung im Segment für Eiskaffee voran. Fortschrittliche Filtrierungssysteme, temperaturgesteuertes Brühen und innovative Extraktionstechniken transformieren die Produktionsprozesse. KCROASTERS war Pionier bei der kommerziellen Kaltbrühkaffeeproduktion in Indien unter Verwendung von 24-stündigen Ziehprozessen und setzte damit neue Qualitätsmaßstäbe auf dem Markt. Der Markt hat sich auf stickstoffinfundierten Kaffee und proteinangereicherte Getränke ausgeweitet, die gesundheitsbewusste Verbraucher ansprechen, die verbesserten Geschmack und Nährwertvorteile suchen. Unternehmen entwickeln durch umfangreiche Forschungs- und Entwicklungsinvestitionen vielfältige Geschmacksprofile, einschließlich regionaler und saisonaler Varianten. Dazu gehört das Experimentieren mit verschiedenen Kaffeebohnenursprüngen, Röstverfahren und Geschmacksinfusionsmethoden zur Schaffung einzigartiger Produktangebote.

Staatliche Förderung von Kaffeeexporten mit Mehrwert stärkt inländische Verarbeitungskapazität

Die Initiativen des Kaffeebüros Indiens zur Förderung von Exporten mit Mehrwert haben durch verbesserte Verarbeitungsinfrastruktur Ausstrahlungseffekte auf die inländische RTD-Produktion erzeugt. Die Kaffeeexporte erreichten im Geschäftsjahr 2023–24 einen Wert von 1,29 Milliarden USD, was einer nahezu Verdoppelung gegenüber 719,42 Millionen USD im Jahr 2020–21 entspricht, mit wachsender Nachfrage nach verarbeiteten Produkten, so das Ministerium für Handel und Industrie[2]Quelle: Ministerium für Handel und Industrie, „Indischer Kaffee braut globale Nachfrage”, www.pib.gov.in . Das Integrierte Kaffeeentwicklungsprojekt konzentriert sich auf die Verbesserung der Erträge und die Ausweitung des Anbaus in nicht-traditionellen Regionen und schafft damit Versorgungssicherheit für RTD-Hersteller. Staatliche Zertifizierungsprogramme verbessern Qualitätsstandards, die sowohl Export- als auch Inlandsmärkten zugutekommen, wobei das Kaffeebüro laut Daten des World Coffee Portal aus dem Jahr 2025 neue nationale Zertifizierungen für Produzenten eingeführt hat. Diese politischen Initiativen senken die Rohstoffkosten und verbessern die Zuverlässigkeit der Lieferkette für RTD-Kaffeeproduzenten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher HFSS-Zuckergehalt begrenzt das Wachstum von Eiskaffee | -0.7% | National, mit strengerer Durchsetzung in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkettenlogistik jenseits der Städte der zweiten Kategorie erhöhen Verderbniskosten | -1.1% | Ländliche und halbstädtische Gebiete in allen Regionen | Mittelfristig (2–4 Jahre) |

| RTD-Kaffee steht im harten Wettbewerb um Regalfläche mit aufkommenden Alternativen | -0.6% | Moderne Handelskanäle in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Vorliebe für frisch gebrühten Kaffee in Indien | -0.9% | Hauptsächlich ��ü�徱�Ի徱���, mit Ausstrahlungseffekten auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hoher HFSS-Zuckergehalt begrenzt das Wachstum von Eiskaffee

Die verbindlichen Kennzeichnungsanforderungen der Lebensmittelsicherheits- und Standardbehörde Indiens für Produkte mit hohem Fett-, Salz- und Zuckergehalt in Fettdruck schaffen ein Verbraucherbewusstsein, das das Wachstum von zuckerreichen RTD-Kaffeevarianten einschränken könnte. Der Regulierungsrahmen erfordert eine klare Darstellung von Nährwertinformationen, was gesundheitsbewusste Verbraucher möglicherweise von Formulierungen mit hohem Zuckergehalt abschreckt. Unternehmen müssen Produkte neu formulieren oder eine verringerte Marktattraktivität in Kauf nehmen, was Entwicklungskosten und potenzielle Geschmackskompromisse mit sich bringt. Das Verbot der Bezeichnung „Gesundheitsgetränk” auf E-Commerce-Plattformen schränkt die Marketingflexibilität für funktionale Kaffeeprodukte weiter ein. Diese Vorschriften stehen im Einklang mit staatlichen Initiativen zur Bekämpfung nicht übertragbarer Krankheiten, schaffen jedoch Compliance-Belastungen für Hersteller, die durch gesüßte Varianten eine breite Marktakzeptanz anstreben.

Lücken in der Kühlkettenlogistik jenseits der Städte der zweiten Kategorie erhöhen Verderbniskosten

Die Einschränkungen in der Kühlkettenlogistikinfrastruktur schaffen erhebliche Vertriebsherausforderungen, erhöhen die Betriebskosten und schränken die Marktdurchdringung in kleineren Städten und ländlichen Gebieten ein. Stromversorgungsunterbrechungen und steigende Kraftstoffkosten verschärfen diese Vertriebsherausforderungen weiter, was insbesondere milchbasierte trinkfertige (RTD) Kaffeeprodukte betrifft, die eine durchgehende Kühlung in der gesamten Lieferkette erfordern. Während der Logistiksektor 13–14 % zum Bruttoinlandsprodukt Indiens beiträgt, halten organisierte Akteure laut Daten der India Brand Equity Foundation aus dem Jahr 2024 nur einen Marktanteil von 5,5–6 %, was auf erhebliche strukturelle Ineffizienzen und Fragmentierung im Markt hinweist[3]Quelle: India Brand Equity Foundation, „Transformation des indischen Logistiksektors: Herausforderungen und Chancen”, www.ibef.org. Obwohl staatliche Initiativen im Rahmen von PM Gati Shakti darauf abzielen, diese Infrastrukturlücken durch verbesserte Konnektivität und Modernisierung der Logistiknetzwerke zu schließen, erstrecken sich die Umsetzungszeiträume über den unmittelbaren Marktbedarf hinaus, was die Wachstumsentwicklung des RTD-Kaffeesegments potenziell beeinträchtigen könnte.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Verpackungstyp: Flaschen führen trotz Doseninnovation

Flaschen (Glas und PET kombiniert) hielten 2025 einen Marktanteil von 57,98 % und spiegeln die Verbraucherpräferenz für wiederverschließbare Verpackungen und Premium-Positionierungsmöglichkeiten wider. Glasflaschen sprechen insbesondere gesundheitsbewusste Verbraucher an, die eine chemikalienfreie Lagerung suchen, während PET-Varianten Kostenvorteile und Vertriebsflexibilität bieten. Dosen sind das am schnellsten wachsende Segment mit einem CAGR von 8,92 % bis 2031, angetrieben durch Convenience-Faktoren und erweiterte Haltbarkeitsmöglichkeiten, die die Abhängigkeit von der Kühlkette reduzieren.

Kartons behaupten durch Kostenvorteile eine stabile Position im Massenmarkt, obwohl begrenzte Premium-Positionierungsmöglichkeiten das Wachstumspotenzial einschränken. Andere Verpackungsformate, einschließlich Beutel und innovative Ausgabesysteme, bleiben Nischenprodukte, bieten jedoch Differenzierungsmöglichkeiten für spezialisierte Anwendungen. Die Verpackungsentwicklung spiegelt breitere Nachhaltigkeitsbedenken und regulatorische Compliance-Anforderungen wider. Die Einführung von Aluminiumdosen beschleunigt sich durch Recyclingvorteile und Markenunterscheidungsmöglichkeiten, insbesondere bei umweltbewussten Verbrauchern. Premium-Glasverpackungen ermöglichen eine Luxuspositionierung, erhöhen jedoch die Vertriebskosten und das Bruchrisiko, was die Marktdurchdringung in ländlichen Gebieten einschränkt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Eisvarianten dominieren die Innovationspipeline

Eislatte- und Cappuccino-Varianten sicherten sich 2025 einen Marktanteil von 43,05 % und nutzten vertraute Geschmacksprofile, die den Verbrauchern den Übergang von traditionellen heißen Kaffeeformaten erleichtern. Diese Produkte profitieren von etablierten Geschmackspräferenzen und bieten gleichzeitig Convenience-Vorteile gegenüber im Café zubereiteten Alternativen. Nitro-RTD-Kaffee entwickelt sich zum am schnellsten wachsenden Segment mit einem CAGR von 10,12 % und spricht Premium-Verbraucher an, die einzigartige sensorische Erlebnisse und wahrgenommene Qualitätsdifferenzierung suchen.

Kaltgebrühter RTD-Kaffee verzeichnet durch Spezialpositionierung und gesundheitsbewusstes Messaging rund um reduzierte Säuregehalte ein stetiges Wachstum. Funktionale und proteinangereicherte Varianten stellen aufkommende Chancen dar, obwohl Anforderungen an die Marktaufklärung die unmittelbaren Adoptionsraten begrenzen. Die Nitro-Infusionstechnologie erfordert spezialisierte Geräteinvestitionen, ermöglicht jedoch Premium-Preisstrategien, die die Stückökonomie verbessern. Funktionale Inhaltsstoffe wie Proteinanreicherung sprechen fitnessbewusste Verbraucher an, obwohl die regulatorische Compliance bei Gesundheitsaussagen Marketingbeschränkungen gemäß den Richtlinien der Lebensmittelsicherheits- und Standardbehörde Indiens schafft.

Nach Geschmacksprofil: Traditionelle Präferenzen treiben das Wachstum aromatisierter Varianten

Pur- und Klassisch-Varianten hielten 2025 einen Marktanteil von 61,88 % und spiegeln konservative Verbraucherpräferenzen und etablierte Geschmackserwartungen auf dem indischen Markt wider. Diese Produkte profitieren von breiter Attraktivität und vereinfachten Produktionsprozessen, die eine kostenwettbewerbsfähige Positionierung ermöglichen. Aromatisierte Varianten zeigen mit einem CAGR von 12,83 % bis 2031 die stärkste Wachstumsentwicklung, angetrieben durch jüngere Zielgruppen, die Abwechslung und Erlebniskonsum suchen. Regionale Geschmackspräferenzen schaffen Lokalisierungsmöglichkeiten, wobei Unternehmen Varianten entwickeln, die traditionelle indische Geschmäcker und saisonale Präferenzen einbeziehen. Innovationen bei natürlichen Aromatisierungssystemen adressieren Gesundheitsbedenken und erhalten gleichzeitig die Geschmacksattraktivität über verschiedene Verbrauchersegmente hinweg.

Die Geschmacksentwicklungsstrategie betont zunehmend Authentizität und kulturelle Relevanz anstelle internationaler Geschmacksprofile. Unternehmen investieren in regionale Geschmacksforschung, um Varianten zu entwickeln, die lokale Präferenzen ansprechen und gleichzeitig eine breite Marktattraktivität aufrechterhalten. Saisonale Geschmackslaunches schaffen Kaufdringlichkeit und Markenengagement, obwohl die Produktionskomplexität die Herausforderungen im Bestandsmanagement erhöht. Natürliche Aromatisierungssysteme erzielen Premium-Preise, erfordern jedoch Lieferketteninvestitionen in spezialisierte Inhaltsstoffe und Qualitätskontrollprozesse.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Zutatengrundlage: Pflanzenbasierte Alternativen gewinnen an Dynamik

Milchbasierte Formulierungen dominierten 2025 mit einem Marktanteil von 64,20 % und profitierten von etablierten Lieferketten und der Vertrautheit der Verbraucher mit traditionellen Kaffeezubereitungsmethoden. Diese Produkte nutzen Indiens robuste Milchwirtschaftsinfrastruktur und Kostenvorteile, obwohl Herausforderungen bei der Qualitätskonsistenz bei regionalen Lieferanten bestehen bleiben. Pflanzenbasierte Milchalternativen sind das am schnellsten wachsende Segment mit einem CAGR von 10,98 %, angetrieben durch Gesundheitsbewusstsein, Bewusstsein für Laktoseintoleranz und Bedenken hinsichtlich ökologischer Nachhaltigkeit.

Hafermilch- und Mandelmilchvarianten sprechen insbesondere städtische Verbraucher an, die Premium-Positionierung und Ernährungsflexibilität suchen. Die Entwicklung der Zutatengrundlage spiegelt breitere Ernährungstrendverschiebungen hin zu pflanzenbasierten Konsummustern unter wohlhabenden Bevölkerungsgruppen wider. Die Unternehmen bringen neue Produkte auf den Markt, um der steigenden Nachfrage gerecht zu werden. So brachte beispielsweise die Marke aB Coffee im November 2024 eine Reihe von Getränken auf Kokosnussbasis auf den Markt, darunter Kaffee auf Kokosnussbasis. Die Produkte sind in 75 Einzelhandelsgeschäften in ganz Indien erhältlich.

Nach Preispositionierung: Premium-Segment treibt Wertschöpfung

Massenmarktprodukte beherrschten 2025 mit einem Marktanteil von 70,66 % den Markt und spiegeln die Preissensibilität indischer Verbraucher und die Notwendigkeit zugänglicher Einstiegspunkte in den RTD-Kaffeekonsum wider. Diese Produkte konkurrieren durch aggressive Preisstrategien und breite Vertriebsnetze direkt mit traditionellen Getränkealternativen. Premium-Segmente zeigen mit einem CAGR von 9,35 % bis 2031 ein stärkeres Wachstum, angetrieben durch wohlhabende Verbraucher, die Qualitätsdifferenzierung und Markenprestige suchen. Premium-Positionierung ermöglicht höhere Margen, die Innovationsinvestitionen und Markenaufbauaktivitäten unterstützen.

Die Preissegmentierungsstrategie spiegelt Einkommensungleichheitsmuster und unterschiedliche Zahlungsbereitschaft über demografische Segmente hinweg wider. Die Entwicklung des Premium-Segments erfordert eine sorgfältige Balance zwischen Qualitätsdifferenzierung und Preiszugänglichkeit, um eine Marktfragmentierung zu vermeiden. Unternehmen investieren in Premium-Inhaltsstoffe, spezialisierte Verpackungen und Markenpositionierung, um Preisaufschläge zu rechtfertigen und gleichzeitig das Volumenwachstum aufrechtzuerhalten.

Nach Vertriebskanal: Digitaler Handel transformiert Zugangsmuster

Supermärkte und Verbrauchermärkte hielten 2025 einen Marktanteil von 26,80 % und bieten durch strategische Platzierung und Verkaufsförderungsmaßnahmen breiten Verbraucherzugang und Impulskaufmöglichkeiten. Diese Kanäle bieten Bestandsverwaltungsvorteile und etablierte Einkaufsmuster der Verbraucher, die konsistente Verkaufsvolumina unterstützen. ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� sind der am schnellsten wachsende Kanal mit einem CAGR von 11,94 % bis 2031 und ermöglichen direkte Verbraucherbeziehungen und Premium-Positionierungsmöglichkeiten. Convenience- und Lebensmittelgeschäfte behaupten durch Standortvorteile und häufige Kaufanlässe eine stabile Leistung.

Andere Kanäle, einschließlich Verkaufsautomaten und Tankstellenshops, bieten spezialisierte Zugangspunkte, obwohl Volumenbeschränkungen die gesamte Marktauswirkung einschränken. Die Vertriebsentwicklung spiegelt veränderte Einkaufsverhalten der Verbraucher und digitale Adoptionsmuster über demografische Segmente hinweg wider. E-Commerce-Plattformen ermöglichen die Marktexpansion in Städte der zweiten und dritten Kategorie, wo die physische Einzelhandelspräsenz begrenzt bleibt.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

��ü�徱�Ի徱��� hält 2025 einen Marktanteil von 34,20 %, unterstützt durch seine etablierte Kaffeekultur und Konsummuster, die die Übernahme von RTD-Kaffee natürlich begünstigen. Der Status von Karnataka und Kerala als primäre Kaffeeproduktionsstaaten bietet Lieferkettenvorteile und ein Verbraucherverständnis für Kaffeequalität. Die städtischen Zentren der Region, insbesondere Bangalore und Chennai, weisen höhere verfügbare Einkommen und Lifestyle-Präferenzen auf, die mit Convenience-Produkten übereinstimmen. Das traditionelle Filterkaffeeerbe hilft Verbrauchern beim Übergang zu RTD-Formaten, obwohl die Qualitätserwartungen hoch bleiben. Tata Starbucks konzentriert sich durch lokalisierte Produkte und kulturelle Anpassung auf südindische Märkte.

Nordindien verzeichnet mit einem CAGR von 10,52 % bis 2031 das schnellste Wachstum, angetrieben durch sich wandelnde Getränkepräferenzen unter jungen Verbrauchern und zunehmende Urbanisierung. Die hohe Unternehmenskonzentration im Großraum Delhi schafft Konsummöglichkeiten in Bürokomplexen und Verkehrsknotenpunkten. Die Verlagerung der Region vom traditionellen Teekonsum bietet Wachstumspotenzial, da sich die Kaffeekultur durch Cafés ausbreitet. Kalte Klimabedingungen unterstützen den RTD-Kaffeekonsum in den Wintermonaten. Staatliche Unterstützung für den Kaffeeanbau in Gebieten wie Himachal Pradesh bietet Möglichkeiten zur Diversifizierung der Lieferkette.

Westindien zeigt mit Mumbais Finanzzentrum durch Premium-Positionierung und convenience-orientierten Konsum ein stabiles Wachstum. Die industrielle Basis der Region schafft Arbeitsplatzkonsummöglichkeiten im Fertigungs- und Dienstleistungssektor. Maharashtras Kaffeeanbauinitiativen unterstützen die lokale Beschaffung und reduzieren Transportkosten. Ost- und Nordostindien zeigen Wachstumspotenzial trotz Infrastrukturbeschränkungen und traditioneller Teepräferenzen. Zentralindien verzeichnet in städtischen Zentren eine stabile Leistung, während die Durchdringung des ländlichen Marktes mit Vertrieb- und Bewusstseinsherausforderungen konfrontiert ist.

Wettbewerbslandschaft

Der RTD-Kaffeemarkt in Indien weist eine moderate Konzentration auf, wobei etablierte FMCG-Konzerne neben spezialisierten Kaffeeakteuren und aufstrebenden Start-ups konkurrieren und ein dynamisches Wettbewerbsumfeld schaffen. Die Wettbewerbsstrategien zeigen eine Zweiteilung zwischen skalengetriebenen Ansätzen multinationaler Konzerne und differenzierungsfokussierten Strategien von Spezialitätskaffee-Marken wie Blue Tokai, das im September 2024 eine Investition von Verlinvest erhielt, was das gestiegene Investoreninteresse am sich entwickelnden Kaffeemarkt Indiens signalisiert.

Chancen in weißen Flecken bestehen in mehreren unterentwickelten Segmenten, darunter funktionaler RTD-Kaffee mit zusätzlichem Nährwert, zuckerfreie Formulierungen, die Gesundheitsbedenken adressieren, und regionalisierte Geschmacksprofile, die lokale Geschmackspräferenzen bedienen. Die Wettbewerbsdynamik wird zunehmend durch die Technologieübernahme geprägt, wobei digital-first-Marken Direct-to-Consumer-Modelle und Datenanalysen nutzen, um Verbrauchereinblicke zu gewinnen, die schnelle Produktinnovationszyklen informieren. Technologieübernahmemuster zeigen divergierende Ansätze, wobei traditionelle Akteure sich auf Fertigungseffizienz und Lieferkettenoptimierung konzentrieren, während neuere Marktteilnehmer digitales Marketing und E-Commerce-Fähigkeiten betonen, um traditionelle Einzelhandelsbeschränkungen zu umgehen.

Marktführer im indischen Markt für trinkfertigen (RTD) Kaffee

Starbucks Corporation

Nestle SA

Gujarat Co-Operative Milk Marketing Federation (Amul)

Sleepy Owl Coffee

Unilever Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Nestlé S.A. führte Starbucks-gebrandete trinkfertige (RTD) Kaffeeprodukte auf dem indischen Einzelhandelsmarkt ein. Diese Initiative geht auf die globale Partnerschaft von Nestlé mit der Starbucks Corporation zurück, die Nestlé erlaubt, verpackten Kaffee und Getränke von Starbucks über deren Café-Standorte hinaus zu vertreiben.

- Februar 2025: Nestlé erweiterte seine Nescafé-Trinkfertig-Kaltkaffe-Reihe auf Indien sowie die Region Naher Osten und Nordafrika. Die Nescafé-Trinkfertig-Reihe umfasst Latte-, Cappuccino- und Mocha-Varianten sowie Schokoladen- und Karamellgeschmäcker.

- Oktober 2024: Tata Consumer Products erweiterte seine Getränkelinie und brachte Tata Coffee Grand Cold Coffee auf den Markt. Die neuen Produkte sind in drei Geschmacksrichtungen erhältlich: Schweizer Karamell, Französische Vanille und Belgische Schokolade. Diese sind in 180-ml-Dosen verpackt und werden zu je 70 Rupien angeboten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Indiens Ready-to-Drink-Kaffeemarkt als jedes verpackte, lagerstabile oder gekühlte Getränk, das aus Kaffee gebraut und in Flaschen, Dosen oder Kartons versiegelt ist und die Verbraucher verzehrfertig über den Einzel- oder E-Commerce-Handel innerhalb Indiens erreicht.

Wir schließen löslichen Pulverkaffee, in Cafés servierte Getränke, RTD-Tee, Energy Drinks und an den Foodservice verkaufte Kaffeekonzentrate aus dieser Größenbestimmung aus.

������Գپ�����ܲԲ���ü��������������

- Nach Verpackungstyp

- Flaschen

- Glasflaschen

- PET-Flaschen

- Dosen

- Kartons

- Sonstiges

- Flaschen

- Nach Produkttyp

- Kaltgebrühter RTD-Kaffee

- Eislatte / Cappuccino

- Nitro-RTD-Kaffee

- Funktionaler / Proteinangereicherter RTD-Kaffee

- Nach Geschmacksprofil

- Pur/Klassisch

- Aromatisiert

- Nach Zutatengrundlage

- Milchbasiert

- Pflanzenbasierte Milch

- Nach Preispositionierung

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte / Verbrauchermärkte

- Convenience- und Lebensmittelgeschäfte

- ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ�

- Sonstiges (Verkaufsautomaten, Tankstellenshops usw.)

- Nach Region

- Nordindien

- Westindien

- ��ü�徱�Ի徱���

- Ost- und Nordostindien

- Zentralindien

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten Interviews mit Getränkeformulierern, Auftragsabfüllern, Einkäufern des organisierten Einzelhandels und regionalen Distributoren durch, die mehrere Metropolen und Tier-2-Cluster abdeckten. Wir nutzten diese Gespräche, um Volumenschwankungen, Preiskorridore und Annahmen zum Verpackungsmix zu testen, bevor das Modell finalisiert wurde.

Desk Research

Wir beginnen mit offenen Daten aus den Erntebulletins des Coffee Board of India, den Handelsdateien von DGCI&S, den Etikettengenehmigungen der FSSAI, den Einzelhandels-Snapshots des GST Network und den Preis-Trackern des Ministry of Consumer Affairs. Fachzeitschriften wie Food & Beverage News und Packaging South Asia, Unternehmenseinreichungen sowie gezielte Abrufe aus D&B Hoovers und Dow Jones Factiva ergänzen die durchschnittlichen Verkaufspreise und Einführungszahlen. Die aufgeführten Quellen sind lediglich illustrativ, und viele weitere Datensätze unterstützten die Sichtung, Querprüfungen und den Aufbau der Darstellung.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Verbrauchspool wandelt die jährliche Produktion von verpacktem Kaffee, Importströme und gemessene Einzelhandelsabsätze in einen Ab-Werk-Wert um. Gezielte Bottom-up-Prüfungen multiplizieren die Volumina ausgewählter Produzenten mit gemischten ASPs, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Eingabegrößen zählen Verbrauchsteuerfreigaben für Flaschengetränke, PET-Harzpreise, die Durchdringung der Kühlkette, der E-Commerce-Anteil und Signale zur Café-Dichte. Fünfjahresprognosen verwenden eine multivariate Regression, die am BIP pro Kopf, der städtischen Millennial-Bevölkerung und der Durchdringung von Premium-SKUs verankert ist.

Datenvalidierung & Aktualisierungszyklus

Jede Kennzahl durchläuft zwei interne Prüfungen, und Abweichungsmarkierungen führen zu erneuten Quelldiskussionen. Wir aktualisieren jeden Bericht jährlich und veröffentlichen Zwischen-Patches, wenn wesentliche regulatorische oder preisbezogene Schocks auftreten.

Warum unsere Ausgangsbasis für den indischen Ready-to-Drink-Kaffeemarkt Vertrauen verdient

Wir erkennen an, dass veröffentlichte Schätzungen häufig abweichen, weil Unternehmen Anwendungsbereiche, Preisstufen oder Vertriebskanäle vermischen, während Entscheidungsträger einen verlässlichen Referenzwert benötigen.

Wir stellen fest, dass einige Anbieter Café-Ausschank oder verwandte Teegetränke in die Gesamtwerte einbeziehen, INR-Umsätze mit Tageskursen umrechnen oder ASPs ohne Validierung von Einheitenscans anheben.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 87,45 Millionen | ���ϲ����� | - |

| USD 1.723,2 Millionen | Global Consultancy A | Beinhaltet Foodservice und Großmengenkonzentrate |

| USD 2.330 Millionen | Industry Databank B | Kombiniert RTD-Kaffee mit RTD-Tee und Energy-Varianten |

| USD 3.335,4 Millionen | Market Tracker C | Verwendet einen breiteren Getränkekorb und aggressiven ASP-Aufschlag |

Diese Kontraste zeigen, dass unser eng definierter, auf verpackte Produkte beschränkter Anwendungsbereich, die Mehrquellen-Querprüfungen und die zeitnahe Aktualisierung den Managern eine ausgewogene, reproduzierbare Ausgangsbasis liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt und wie hoch ist die Wachstumsrate des indischen RTD-Kaffeemarktes?

Der indische Markt für trinkfertigen Kaffee erreichte 2026 einen Wert von 93,38 Millionen USD und wird voraussichtlich mit einem CAGR von 6,78 % von 2026 bis 2031 wachsen und bis 2031 einen Wert von 129,6 Millionen USD erreichen.

Welche Region dominiert den indischen RTD-Kaffeemarkt?

��ü�徱�Ի徱��� hält 2025 einen Marktanteil von 34,20 % und nutzt die tief verwurzelte Kaffeekultur in Bundesstaaten wie Karnataka, Kerala und Tamil Nadu. Nordindien ist jedoch die am schnellsten wachsende Region mit einem CAGR von 10,52 % bis 2031, angetrieben durch veränderte Getränkepräferenzen unter jüngeren Bevölkerungsgruppen.

Welche Vertriebskanäle treiben das Marktwachstum an?

Supermärkte und Verbrauchermärkte halten 2025 einen Marktanteil von 26,80 %, während ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� den am schnellsten wachsenden Kanal mit einem CAGR von 11,94 % bis 2031 darstellen.

Welches Verpackungsformat ist auf dem indischen RTD-Kaffeemarkt am beliebtesten?

Flaschen (Glas und PET kombiniert) dominieren mit einem Marktanteil von 57,98 % im Jahr 2025 und werden wegen ihrer Wiederverschließbarkeit und Premium-Positionierung bevorzugt. Dosen sind jedoch das am schnellsten wachsende Segment mit einem CAGR von 8,92 %, angetrieben durch Convenience-Faktoren und erweiterte Haltbarkeitsmöglichkeiten.

Seite zuletzt aktualisiert am: