Kaffeemarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 185.69 Milliarden US-Dollar |

| Marktgröße (2031) | 238.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

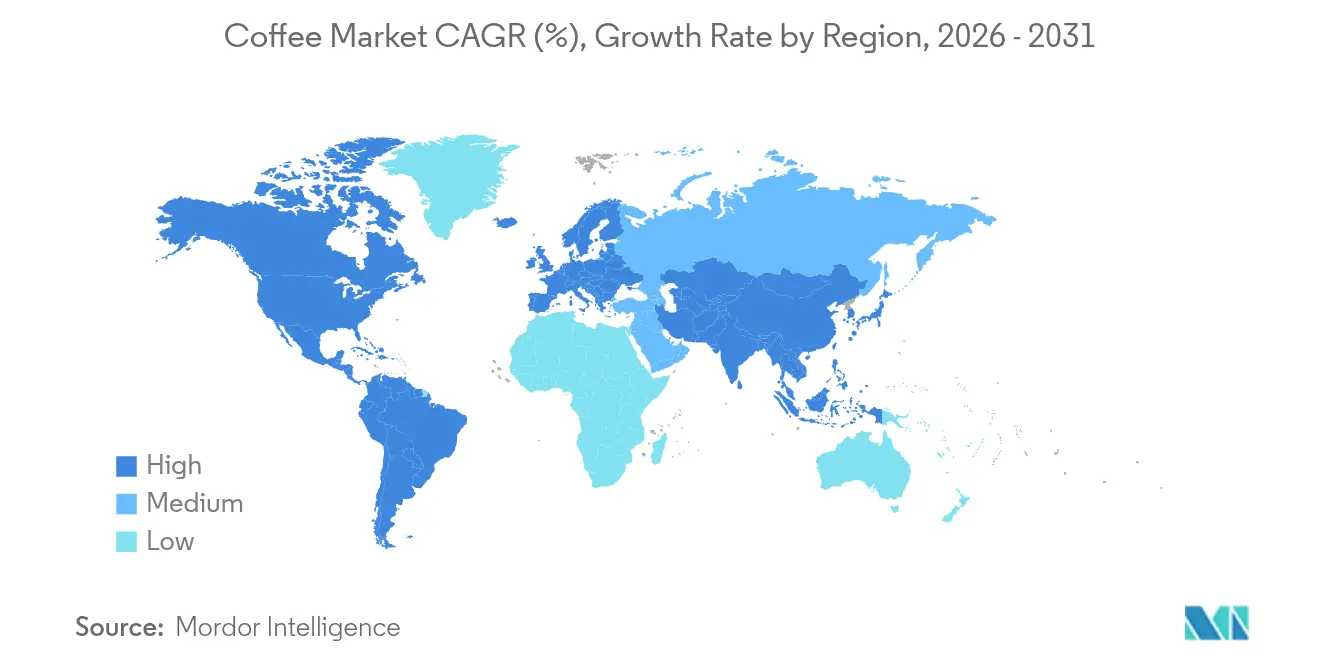

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

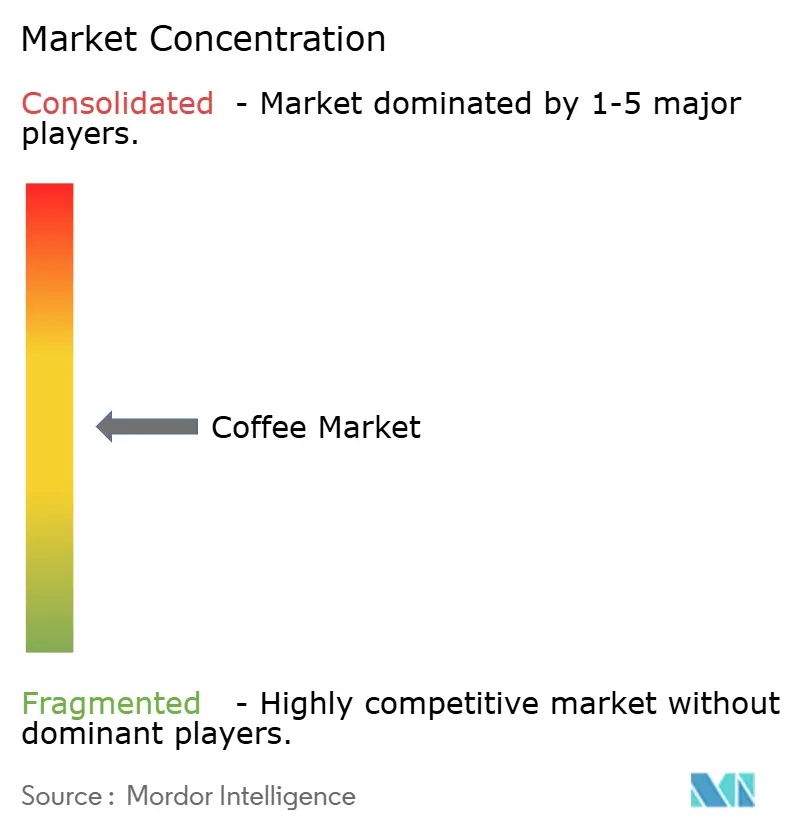

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kaffeemarktanalyse von ���ϲ�����

Die Größe des globalen Kaffeemarkts wurde im Jahr 2025 auf 176,55 Milliarden USD geschätzt und soll von 185,69 Milliarden USD im Jahr 2026 auf 238,99 Milliarden USD bis 2031 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,18% während des Prognosezeitraums (2026–2031). Der Markt wird durch die wachsende Nachfrage nach Premiumkaffee, trinkfertigen Optionen und strengeren Nachhaltigkeitsvorschriften angetrieben, obwohl das Volumenwachstum langsamer bleibt. Vertikal integrierte Kaffeeröster konzentrieren sich auf Rückverfolgbarkeit, um ihre Lieferketten zu sichern, während Spezialitätenmarken vom Interesse der Verbraucher an einzigartigen Aromen profitieren. Nordamerika hält den größten Marktanteil, aber der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, da jüngere städtische Verbraucher zunehmend Kaffee gegenüber Tee bevorzugen. Arabica bleibt aufgrund seines Geschmacks die beliebteste Kaffeeart, aber die Entwicklung klimaresistenter Sorten wird immer wichtiger, um die Produktion angesichts sich ändernder Wetterbedingungen aufrechtzuerhalten. Nach Produkttyp führt Premium-Gemahlener Kaffee den Markt an, während Instantkaffee schnell wächst. Nach Herkunft dominiert Mischherkunft, aber Einzelherkunft gewinnt an Bedeutung. Der Wettbewerb im Markt ist moderat, wobei wichtige Akteure wie JM Smucker, Nestlé und Luigi Lavazza S.p.A. herausstechen. Strategien wie technologiegestützte Transparenz in der Lieferkette und Direktvertrieb an Verbraucher werden zu wichtigen Differenzierungsmerkmalen.

Wichtigste Erkenntnisse des Berichts

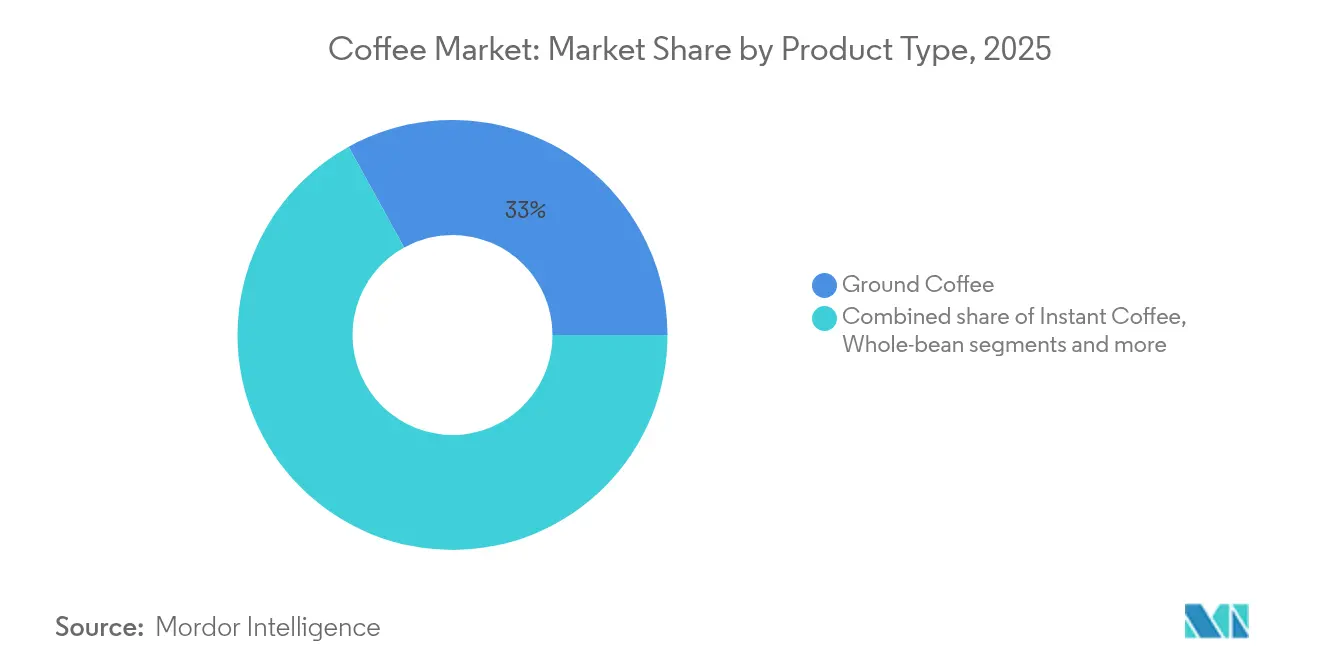

- Nach Produkttyp führte Gemahlener Kaffee mit einem Kaffeemarktanteil von 33,02% im Jahr 2025; trinkfertiger (RTD) Kaffee wird voraussichtlich bis 2031 mit einer CAGR von 7,52% wachsen.

- Nach Kaffeeart hielt Arabica im Jahr 2025 einen Anteil von 56,74%; Robusta soll bis 2031 mit einer CAGR von 5,98% wachsen und seinen Premiumstatus festigen.

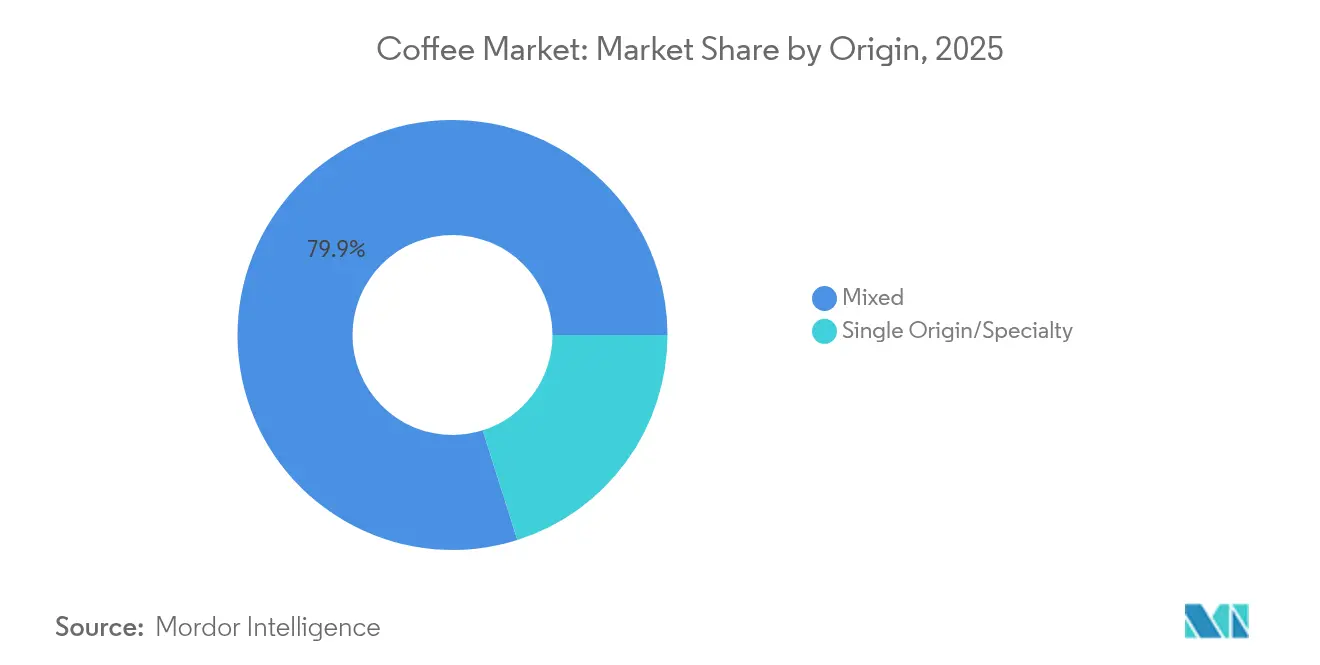

- Nach Herkunft entfielen Mischherkunftsangebote auf 79,88% des Umsatzes im Jahr 2025; Einzelherkunfts-/Spezialitätenprodukte sollen im Zeitraum 2026–2031 mit einer CAGR von 6,86% wachsen.

- Nach Vertriebskanal dominierte der Einzelhandel mit einem Anteil von 80,41% im Jahr 2025, während der ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� bis 2031 voraussichtlich mit einer CAGR von 6,01% aufholen wird, da die Nachfrage aus Arbeitsplätzen und dem Gastronomiebereich sich erholt.

- Nach Geografie hielt Nordamerika 23,64% des Umsatzes im Jahr 2025; der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 8,16% wachsen – dem schnellsten aller Regionen – bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kaffeemarkt-Trends und Erkenntnisse

Tabelle zur Auswirkung der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Steigende Nachfrage nach Spezialitäten- und Premiumkaffee | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Kaffeekultur unter Millennials und Generation Z | +0.8% | Asien-Pazifik als Kern, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Boomender Konsum von trinkfertigem Kaffee und Cold Brew | +0.9% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für Nachhaltigkeit und ethische Beschaffung | +0.7% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kaffee- lösungen für Unternehmen und Arbeitsplätze | +0.5% | Global, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Einfluss von sozialen Medien und Influencer-Marketing | +0.4% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach Spezialitäten- und Premiumkaffee

Die wachsende Nachfrage nach Spezialitäten- und Premiumkaffee treibt den globalen Kaffeemarkt an, da sich die Verbraucherpräferenzen weiterentwickeln, insbesondere bei jüngeren Generationen. In den Vereinigten Staaten ist Spezialitätenkaffee zu einem bedeutenden Teil des Einzelhandelskonsums geworden. Laut der National Coffee Association der USA konsumierten 46% der amerikanischen Erwachsenen im Jahr 2024 Spezialitätenkaffee.[1]Quelle: National Coffee Association der USA, "NCDT Specialty Coffee Report", ncausa.orgDieser Trend zeigt sich auch auf dem US-amerikanischen Kaffeemarkt und spiegelt das wachsende Interesse an Einzelherkunftsbohnen, ethisch beschafften Produkten und Café-ähnlichen Erlebnissen wider. Weltweit nimmt der Konsum von Spezialitätenkaffee schneller zu als der von traditionellem Kaffee, unterstützt durch eine starke Nachfrage nach ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� und seine Widerstandsfähigkeit gegenüber wirtschaftlichen Herausforderungen. In Indien ist der inländische Kaffeekonsum stetig gestiegen, während die Kaffeeexporte des Landes im vergangenen Jahrzehnt auf 1,8 Milliarden USD im Geschäftsjahr 2024 gestiegen sind, wie das Außenministerium im Juni 2025 berichtete[2]Quelle: Außenministerium, "Indiens Kaffeeexporte verdoppeln sich in einem Jahrzehnt und erreichen 1,8 Mrd. USD im Geschäftsjahr 24", indbiz.gov.in. Da Verbraucher zunehmend Wert auf Qualität, einzigartige Aromen und ethische Beschaffung legen, anstatt sich ausschließlich auf den Preis zu konzentrieren, gewinnt Spezialitätenkaffee weiterhin Marktanteile.

Wachsende Kaffeekultur unter Millennials und Generation Z

Millennials und die Generation Z spielen eine wichtige Rolle beim Wachstum des globalen Kaffeemarkts. Diese jüngeren Verbraucher suchen nach hochwertigem, ethisch beschafftem Kaffee und bevorzugen einzigartige Aromen und Premiumerlebnisse. Viele von ihnen bevorzugen Spezialitätencafés und handwerklich hergestellten Kaffee gegenüber regulären Optionen. Laut Convenience Org trinken Kaffeetrinker der Generation Z genauso häufig Eiskaffee wie heißen Kaffee, und etwa 85% von ihnen fügen Kaffeesahne hinzu, verglichen mit 70% der Kaffeetrinker insgesamt[3]Quelle: Convenience Org, "So trinkt die Generation Z ihren Kaffee," convenience.org. Dies zeigt ihre Vorliebe für personalisierten und aromatischen Kaffee. Sie neigen auch dazu, mehr Kaffee außer Haus zu trinken, was die Popularität der Cafékultur steigert. In Indien haben Urbanisierung, höhere Einkommen und der Aufstieg von Café-Ketten Kaffee bei jungen Erwachsenen beliebter gemacht, wie das Coffee Board of India berichtet. Diese sich ändernden Präferenzen gestalten den Kaffeemarkt weltweit um und treiben Innovation und stetiges Wachstum voran.

Bewusstsein für Nachhaltigkeit und ethische Beschaffung

Das Bewusstsein für Nachhaltigkeit und ethische Beschaffung gewinnt im globalen Kaffeemarkt zunehmend an Bedeutung und macht verantwortungsvolle Praktiken zu einer Notwendigkeit für Unternehmen. Regierungen und Organisationen führen strengere Vorschriften ein, wie die Entwaldungsverordnung der Europäischen Union, die Unternehmen verpflichtet, bis Dezember 2025 nachzuweisen, dass ihr Kaffee entwaldungsfrei ist[4]Quelle: Europäische Kommission, "Anwendung der EUDR-Verordnung über entwaldungsfreie Produkte bis Dezember 2025 verschoben," ec.europa.eu. Als Reaktion darauf hat Nestlé zugesagt, bis 2025 sicherzustellen, dass 100% ihres Kaffees verantwortungsvoll beschafft wird. Fortschrittliche Technologien, darunter Blockchain und mobiles Geo-Fencing, helfen sowohl großen Unternehmen als auch Kleinbauern, die Herkunft ihres Kaffees zu verfolgen und diese Vorschriften einzuhalten. Da Umwelt-, Sozial- und Governance-Standards (ESG) zu einem wesentlichen Bestandteil von Beschaffungsvereinbarungen werden, ist Nachhaltigkeit nicht mehr nur eine Marketingstrategie, sondern ein grundlegender Teil des Geschäftsbetriebs.

Kaffee-Lösungen für Unternehmen und Arbeitsplätze

Der Aufstieg von Kaffee-Lösungen für Unternehmen und Arbeitsplätze wird zu einem bedeutenden Wachstumsfaktor im globalen Kaffeemarkt. Arbeitgeber konzentrieren sich zunehmend auf die Verbesserung des Wohlbefindens der Mitarbeiter und die Schaffung eines positiven Arbeitsumfelds, was zu Investitionen in hochwertige Kaffeeoptionen in Büroräumen führt. Dieser Trend wird durch die Rückkehr ins Büro, hybride Arbeitsmodelle und die wachsende Nachfrage nach Café-ähnlichen Erlebnissen am Arbeitsplatz unterstützt. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung lag die Beschäftigungsquote im April 2025 bei 95,1%, was eine starke Präsenz der Erwerbsbevölkerung widerspiegelt[5]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Beschäftigungsquote," oecd.org. Unternehmen führen fortschrittliche Kaffeemaschinen ein, wie z. B. Kaffeevollautomaten, und bieten kuratierte Spezialitätenmischungen an, um den Mitarbeiterpräferenzen gerecht zu werden. Durch das Angebot von Premiumkaffeeoptionen wollen Unternehmen die Produktivität steigern, die Mitarbeiterzufriedenheit verbessern und eine ansprechendere Arbeitsplatzkultur fördern. Dieser Wandel in der Arbeitsplatzdynamik ermutigt Kaffeelieferanten, maßgeschneiderte Lösungen für Büros zu entwickeln und eine stetige Nachfrage und einen gleichmäßigen Konsum in professionellen Umgebungen sicherzustellen.

Tabelle zur Auswirkung der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Volatilität der Kaffeebohnenpreise | -0.8% | Global, akut in Erzeugerregionen | Kurzfristig (≤ 2 Jahre) |

| Zölle und Handelshemmnisse durch die Entwaldungsverordnung der Europäischen Union | -0.6% | Europa und globale Exporteure nach Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck und Einfuhr-/Ausfuhrbeschränkungen | -0.4% | Global, je nach Handelsbeziehungen unterschiedlich | Mittelfristig (2–4 Jahre) |

| Bedenken der Verbraucher hinsichtlich Koffein und Gesundheitsrisiken | -0.3% | Hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Regulatorischer Druck und Einfuhr-/Ausfuhrbeschränkungen

Regulatorischer Druck und sich ändernde Handelsbeschränkungen stellen den globalen Kaffeemarkt vor erhebliche Herausforderungen. Im August 2025 beispielsweise führten die USA einen Zoll von 50% auf brasilianischen Kaffee ein, was etablierte Lieferketten störte. Dies zwang Exporteure, Lieferungen auf alternative Märkte wie China und die Europäische Union umzuleiten, was für Brasilien, einen der weltweit größten Kaffeelieferanten, Unsicherheit schuf. Ebenso hat Indien neue Einfuhrregeln eingeführt, die Begasungszertifikate für Kaffeebohnen zur Verhinderung von Schädlingsbefall vorschreiben. Diese Vorschriften haben die Compliance-Belastung für Exporteure erhöht. Infolgedessen steigen die Betriebskosten, Lieferungen verzögern sich, und kleinere Produzenten haben Schwierigkeiten, sich an die neuen Standards und Dokumentationsanforderungen anzupassen. Diese Herausforderungen gestalten die Marktdynamik um, insbesondere für Produzenten und Exporteure, denen die Ressourcen fehlen, um diese regulatorischen Änderungen effektiv zu bewältigen.

Bedenken der Verbraucher hinsichtlich Koffein und Gesundheitsrisiken

Bedenken hinsichtlich des Koffeinkonsums und seiner potenziellen Gesundheitsrisiken schränken das Wachstum des globalen Kaffeemarkts zunehmend ein. Gesundheitsorganisationen wie die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) empfehlen eine tägliche Koffeingrenze von 400 mg für gesunde Erwachsene. Der Konsum über diese Grenzen hinaus wurde mit Problemen wie Bluthochdruck, Angstzuständen, Schlafstörungen und in schweren Fällen mit Herzbelastung und einem erhöhten Risiko für Herzerkrankungen in Verbindung gebracht. Infolgedessen schränken viele Verbraucher ihren Kaffeekonsum ein oder wechseln zu entkoffeinierten und alternativen Getränken, was das Marktwachstum verlangsamt. Um dem entgegenzuwirken, führen Kaffeeunternehmen mehr entkoffeinierte Optionen, koffeinarme Mischungen und funktionale Getränke mit zusätzlichem Gesundheitsnutzen ein. Sie verbessern auch die Produktkennzeichnung und arbeiten mit Gesundheitsexperten zusammen, um einen moderaten und informierten Konsum zu fördern, der den sich ändernden Verbraucherpräferenzen entspricht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Premium-Gemahlener Kaffee führt, Instantkaffee beschleunigt

Gemahlener Kaffee machte im Jahr 2025 33,02% des globalen Kaffeemarktanteils aus und behauptete seine Position als führender Umsatzgenerator unter den Kaffeeprodukten. Seine Beliebtheit wird durch Verbraucher angetrieben, die das reiche Aroma, den Geschmack und das Brüherlebnis schätzen. Da immer mehr Menschen Heimbrühgeräte wie French Presses, Mokkakannen und Espressomaschinen kaufen, wächst die Nachfrage nach Café-ähnlichem Kaffee zu Hause. Dieser Trend unterstreicht den Fokus auf Premiumqualität, insbesondere in etablierten Märkten wie Europa und Nordamerika.

Andererseits wird trinkfertiger Kaffee (RTD) voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,52% wachsen und damit das am schnellsten wachsende Segment im Kaffeemarkt darstellen. Trinkfertiger Kaffee, der einst lediglich als schnelle Koffeinquelle angesehen wurde, durchläuft nun eine Premiumtransformation. Mit der Einführung anspruchsvoller Geschmacksprofile, Cold Brews, Spezialitätenrezepten und fortschrittlichen Brühtechnologien wurden Geschmack und Textur von trinkfertigem Kaffee erheblich verbessert. Städtische Jugendliche, die immer in Bewegung sind, werden zunehmend von Einzelportionsdosen und -flaschen angezogen, insbesondere von solchen, die funktional und gesundheitsorientiert sind. Sie bevorzugen auch Angebote aus Convenience-Stores, was eine Nachfrage nach portablem Kaffee unterstreicht, der nahtlos in ihr schnelllebiges Leben passt. Dieser Wandel unterstreicht einen wachsenden Appetit auf Barista-Qualitätskaffee in praktischen Formaten und festigt die Position von trinkfertigem Kaffee als wichtiger Wachstumstreiber in aufstrebenden und etablierten Getränkemärkten.

Nach Kaffeeart: Arabica behält die Führung

Arabica blieb im Jahr 2025 die erste Wahl im globalen Kaffeemarkt und hielt 56,74% des Gesamtanteils. Sein milder Geschmack und der geringere Koffeingehalt machen ihn bei Verbrauchern beliebt, die Qualität schätzen. Arabica wird in kühleren Hochlagen angebaut und wird häufig in Spezialitätenkaffee und Premiummischungen verwendet, insbesondere in entwickelten Märkten wie Nordamerika, Europa und Japan. Seine Beliebtheit wird durch den Anstieg des Heimbrühens und die Nachfrage nach Einzelherkunfts- und rückverfolgbaren Kaffeeprodukten weiter gesteigert, bei denen Geschmack und Qualität entscheidend sind.

Während Arabica beim Wert führt, soll Robusta unter den Kaffeearten am schnellsten wachsen, mit einer CAGR von 5,98% bis 2031. Bekannt für seinen stärkeren, bittereren Geschmack und höheren Koffeingehalt, wird Robusta aufgrund seiner Erschwinglichkeit und seines kräftigen Aromas zunehmend in Espressomischungen, trinkfertigem Kaffee und Instantkaffee verwendet. Er ist auch widerstandsfähiger gegenüber dem Klimawandel und Krankheiten, was ihn zu einer bevorzugten Wahl für Produzenten in Ländern wie Vietnam, Brasilien und Teilen Afrikas macht. Mit Verbesserungen bei der Verarbeitung und dem Geschmack gewinnt Robusta an Akzeptanz und expandiert sowohl in budgetfreundliche als auch in innovative Marktsegmente.

Nach Herkunft: Mischherkunft weiterhin dominant, Einzelherkunft gewinnt

Gemischte Kaffees dominierten den globalen Kaffeemarkt im Jahr 2025 weiterhin und machten 79,88% des Gesamtumsatzes aus. Produzenten bevorzugen Mischherkunftsmischungen, weil sie helfen, konsistente Aromen zu erhalten, Kosten handhabbar zu halten und eine Großproduktion zu ermöglichen. Durch die Kombination von Bohnen aus verschiedenen Regionen können Röster Aromen ausbalancieren und sich an Preis- oder Angebotsänderungen anpassen. Mischungen sind besonders in Massenmarkt- und kommerziellen Segmenten beliebt, wo Kunden konsistenten Geschmack und erschwingliche Preise erwarten. Ihre Beliebtheit ergibt sich auch aus ihrer Flexibilität, da sie gut mit verschiedenen Brühmethoden funktionieren und sowohl für den Einzelhandel als auch für den Gastronomiebereich geeignet sind.

Während Mischungen beim Umsatz führen, wachsen Einzelherkunfts- und Spezialitätenkaffees schneller, mit einer erwarteten CAGR von 6,86% von 2026 bis 2031. Diese Kaffees stammen von bestimmten Farmen, Regionen oder Kooperativen und sprechen Verbraucher an, die nach einzigartigen Aromen, Transparenz und Authentizität suchen. Die Hervorhebung von Details wie Höhenlage, Boden, Anbaumethoden und Klima hilft Marken, sich abzuheben und höhere Preise zu erzielen. Dieses Segment wächst in Spezialitätencafés, Premiumlebensmittelgeschäften und Direktvertriebskanälen, angetrieben von jüngeren, informierten Käufern, die Rückverfolgbarkeit und ethische Beschaffung schätzen.

Nach Vertriebskanal: Einzelhandel bleibt vorherrschend

Im Jahr 2025 machten Einzelhandelskanäle 80,41% des globalen Kaffeeumsatzes aus und zeigten damit ihre Schlüsselrolle bei der Unterstützung des Kaffeekonsums zu Hause. Diese Dominanz ist auf die einfache Verfügbarkeit von verpacktem Kaffee, den wachsenden Trend des Heimbrühens und die Bequemlichkeit des Online-Shoppings zurückzuführen. Der Aufstieg des E-Commerce, von Abonnementdiensten und digitalen Treueprogrammen hat den Einzelhandelsumsatz weiter gesteigert, insbesondere für Verbraucher, die Vielfalt und Flexibilität suchen. Die Fortsetzung von Remote- und Hybridarbeit hat die Menschen auch dazu veranlasst, Kaffee für den Heimgebrauch zu bevorraten, was den Einzelhandel zum wichtigsten Vertriebskanal macht.

Obwohl ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�-Kanäle einen kleineren Anteil haben, sollen sie am schnellsten wachsen, mit einer prognostizierten CAGR von 6,01% bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach einzigartigen Kaffeeerlebnissen angetrieben, wie z. B. von Baristas zubereitete Getränke, Kaffeepaarungen und Premiumangebote im Geschäft. Da immer mehr Menschen in Büros und städtische Gebiete zurückkehren, verbessern sich die Kaffeedienstleistungen an Arbeitsplätzen, wobei Unternehmen in bessere Maschinen und Spezialitätenkaffee als Teil der Mitarbeitergesundheitsinitiativen investieren. Das Wachstum im ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� spiegelt das Interesse der Verbraucher an geselligem Beisammensein und dem Genuss kuratierter Kaffeeerlebnisse wider, die über das bloße Kaffeetrinken zu Hause hinausgehen.

Geografische Analyse

Nordamerika machte im Jahr 2025 23,64% des globalen Kaffeemarkterlöses aus, angetrieben durch eine starke Cafékultur, die Beliebtheit von Cold-Brew-Kaffee und die weit verbreitete Akzeptanz von Spezialitätenkaffee. Die Region hat eine der weltweit höchsten Pro-Kopf-Kaffeekonsumraten, was höhere Preise für Premiumprodukte unterstützt. Röster in Nordamerika führen auch Nachhaltigkeitsinitiativen an, wie z. B. die Zusammenarbeit mit Landwirten in Mexiko für regenerative Landwirtschaft und die Bereitstellung von Anpassungsdarlehen für kolumbianische Anbauer. Diese Bemühungen setzen globale Standards für nachhaltige Kaffeeproduktion und Lieferkettenpraktiken. Der Fokus der Region auf Innovation und Nachhaltigkeit prägt weiterhin die globale Kaffeemarktlandschaft.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen im Kaffeemarkt, mit einer prognostizierten CAGR von 8,16% bis 2031. Steigende Mittelklasseeinkommen und eine junge, städtische Bevölkerung beschleunigen die Kaffeenachfrage im Nahen Osten und Afrika, wo Verbraucher zunehmend von traditionellen Formaten auf hochwertigere Café- und Heimerlebnisse umsteigen. In den Golfstaaten erleben Städte wie Dubai, Riad und Doha eine Zunahme von Spezialitätencafés und internationalen Ketten, die langjährige Kaffeetraditionen mit Third-Wave-Konzepten verbinden und die Region als Schaufenster für erlebnisorientierte, designgeprägte Kaffeestätten positionieren. Afrikanische Märkte wie Ä�ٳDZ辱���, Nigeria und ��ü�岹�ڰ����첹 verzeichnen einen stärkeren inländischen Konsum, mit einem wachsenden Fokus auf lokal beschafften Arabica, Spezialitätenröstereien sowie Kapsel- oder Pad-Systemen, die wohlhabende und aufstrebende Trinker ansprechen. Von limitierten Getränken in stark frequentierten Einkaufszentren bis hin zu Premiumkapseln in der Gastronomie und im Bürobereich untermauern die zunehmend anspruchsvolle Kaffeekultur und die sich entwickelnden Geschmackspräferenzen der Region ein robustes Wachstum sowohl im Außer-Haus- als auch im Einzelhandelskaffeesegment.

Europa spielt eine bedeutende Rolle bei der Neugestaltung des globalen Kaffeemarkts, insbesondere durch seine strengen Nachhaltigkeitsvorschriften. Diese Vorschriften fördern eine größere Rückverfolgbarkeit bei der Kaffeebeschaffung, was weltweit zu einem Standardanspruch wird. Skandinavische Länder sind führend bei der Einführung von Fair-Trade-Kaffee, während traditionelle Märkte wie Italien und Frankreich ihre Vorliebe für klassischen Kaffee mit einem wachsenden Interesse an Einzelherkunfts-Espressos in Einklang bringen. Lateinamerika, sowohl als bedeutender Produzent als auch als aufstrebender Verbrauchermarkt, verzeichnet ein Wachstum des inländischen Kaffeekonsums.

Wettbewerbslandschaft

Der globale Kaffeemarkt ist moderat konzentriert, wobei wichtige Akteure wie Nestlé und Starbucks die Branche durch starke Markenportfolios und effiziente Lieferketten anführen. Nestlé dominiert verschiedene Segmente, darunter Instantkaffee, Kapseln und trinkfertige (RTD) Produkte, und nutzt gleichzeitig seine Starbucks-Markenangebote, um sowohl Premium- als auch Massenmarktkonsumenten anzusprechen. Diese Unternehmen profitieren von ihrem Großbetrieb, starken Einzelhandelsnetzwerken und erheblichen Investitionen in Nachhaltigkeit und Technologie. Ihr proaktiver Ansatz gegenüber bevorstehenden Vorschriften, wie z. B. Entwaldungs-Compliance-Mandaten, stellt sicher, dass sie in der sich entwickelnden Marktlandschaft wettbewerbsfähig bleiben.

Mittelgroße Unternehmen gedeihen, indem sie sich auf spezifische Nischen im Kaffeemarkt konzentrieren. Lavazza hat sich beispielsweise als wichtiger Akteur im Bereich Eigenmarken- und Premiumeinzelhandelskaffee etabliert und seine Präsenz im Unternehmenskaffeesegment ausgebaut. Ebenso hat das US-amerikanische Unternehmen Westrock Coffee mit seinem Business-to-Business (B2B)-Modell an Bedeutung gewonnen und liefert Kaffeeextrakte und -konzentrate an große Gastronomieunternehmen und Fast-Food-Ketten. Durch strategische Akquisitionen und seinen Börsengang hat Westrock eine vertikale Integration erreicht, die es ihm ermöglicht, sowohl bei Kosten als auch bei Qualität effektiv zu konkurrieren, ohne stark auf verbraucherorientierte Aktivitäten angewiesen zu sein.

Spezialitätenkaffeemarken wie Stumptown und Blue Bottle gewinnen an Popularität, indem sie einzigartige Produkte wie Einzelherkunftskaffee und handwerkliche Röstmethoden anbieten. Diese Marken sprechen eine Nische, aber wachsende Gruppe von Verbrauchern an, die hochwertige und unverwechselbare Kaffeeerlebnisse schätzen. Digital-first-Abonnementdienste wie Cometeer und Trade Coffee stören den traditionellen Einzelhandel, indem sie personalisierte und datengesteuerte Kaffeeoptionen anbieten. Da Arbeitsplätze wieder öffnen, verschärft sich der Wettbewerb im Bürokaffeesegment, wobei Unternehmen sich auf praktische, hochwertige Kaffeevollautomaten-Lösungen und technologiegestützte Kundenbindung konzentrieren, um Kunden zu gewinnen.

Marktführer der Kaffeebranche

Nestlé S.A.

Luigi Lavazza S.p.A.

The Kraft Heinz Company

The J. M. Smucker Company

Starbucks Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Dunkin' Donuts hat seinen neuen trinkfertigen (RTD) Espresso Dunkin' Double eingeführt und bietet eine Vielzahl von Geschmacksrichtungen an, um unterschiedlichen Verbraucherpräferenzen gerecht zu werden. Das Sortiment umfasst Salzkaramell, das eine süß-herzhafte Note bietet, Café Mokka für Schokoladenliebhaber und den klassischen Espresso-Geschmack für traditionelle Kaffeeliebhaber.

- Februar 2025: Starbucks Coffee At Home führte einen erstmaligen Instantkaffee mit der neuen Crema Collection ein. Der Starbucks Crema Collection Premium Instant wurde in drei Geschmacksrichtungen eingeführt: Salzkaramell, Madagaskar-Vanille und Geschmolzene Schokolade.

- Oktober 2024: Tata Consumer Products (TCP), das Konsumgüterunternehmen, das die wichtigsten Lebensmittel- und Getränkeinteressen der Tata Group unter einem Dach vereint, kündigte die Einführung von Tata Coffee Grand Cold Coffee an. Die Einführung bot Verbrauchern ein reichhaltiges, cremiges Kaltkaffe-Erlebnis in drei international inspirierten Geschmacksrichtungen: Schweizer Karamell, Französische Vanille und Belgische Schokolade.

- Mai 2024: Nescafé führte sein Premium Espresso Konzentrat Kaffee ein, um dem wachsenden Trend des Kaltkaffees gerecht zu werden. Dieses hochwertige flüssige Kaffeekonzentrat wurde entwickelt, um das Außer-Haus-Kaltkaffeeerlebnis zu replizieren und Verbrauchern zu ermöglichen, personalisierte Barista-Eiskaffees zu Hause zu genießen.

Umfang des globalen Kaffeemarktberichts

Kaffee ist ein gebrühtes Getränk, das aus gerösteten Kaffeebohnen, den Samen der Beeren bestimmter blühender Pflanzen der Gattung Coffea, hergestellt wird.

Der globale Kaffeemarkt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Kaffeemarkt in ganze Bohnen, gemahlenen Kaffee, Instantkaffee und Kaffeepads und -kapseln segmentiert. Basierend auf dem Vertriebskanal ist der Markt in ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� und Einzelhandel segmentiert. Die Einzelhandelskanäle umfassen ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�, Convenience-Stores, ����Գ������ä�Ի����� und andere Kanäle. Der Bericht bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, darunter Nordamerika, Europa, ��ü�岹��������첹, Asien-Pazifik sowie Naher Osten und Afrika.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Ganze Bohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Trinkfertiger Kaffee (RTD) |

| Kaffeepads und -kapseln |

| ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Convenience-Stores | |

| ����Գ������ä�Ի����� | |

| Online-Einzelhandel | |

| Sonstige Einzelhandelskanäle |

| Arabica |

| Robusta |

| Liberica |

| Sonstige |

| �����Գ����������ܲԴڳ�/����������������ä�� |

| Mischung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| ��ü�岹��������첹 | Brasilien |

| Kolumbien | |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Indonesien | |

| Vietnam | |

| Malaysia | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ��ü����� | |

| ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | |

| Kuwait | |

| Ä�ٳDZ辱��� | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ganze Bohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Trinkfertiger Kaffee (RTD) | ||

| Kaffeepads und -kapseln | ||

| Nach Vertriebskanal | ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� | |

| Convenience-Stores | ||

| ����Գ������ä�Ի����� | ||

| Online-Einzelhandel | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Kaffeeart | Arabica | |

| Robusta | ||

| Liberica | ||

| Sonstige | ||

| Nach Herkunft | �����Գ����������ܲԴڳ�/����������������ä�� | |

| Mischung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| ��ü�岹��������첹 | Brasilien | |

| Kolumbien | ||

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Indonesien | ||

| Vietnam | ||

| Malaysia | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ��ü����� | ||

| ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | ||

| Kuwait | ||

| Ä�ٳDZ辱��� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Kaffeemarkt im Jahr 2026?

Die Größe des Kaffeemarkts beträgt im Jahr 2026 185,69 Milliarden USD, mit einer Prognose, bis 2031 238,99 Milliarden USD zu erreichen.

Wie hoch ist die erwartete Wachstumsrate für Kaffee bis 2031?

Die Gesamt-CAGR für den Kaffeemarkt wird von 2026 bis 2031 auf 5,18% prognostiziert.

Welches Kaffeesegment wächst am schnellsten?

Trinkfertiger Kaffee (RTD) soll mit einer CAGR von 7,52% bis 2031 das schnellste Wachstum verzeichnen.

Welche ist die am schnellsten wachsende Kaffeeart im Kaffeemarkt?

Robusta soll mit einer CAGR von 5,98% bis 2031 das schnellste Wachstum verzeichnen.

Welche Region hat den größten Anteil am Kaffeemarkt?

Europa hält im Jahr 2025 einen Marktanteil von 37,51%.

Seite zuletzt aktualisiert am: