Indien Aromachemikalien Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

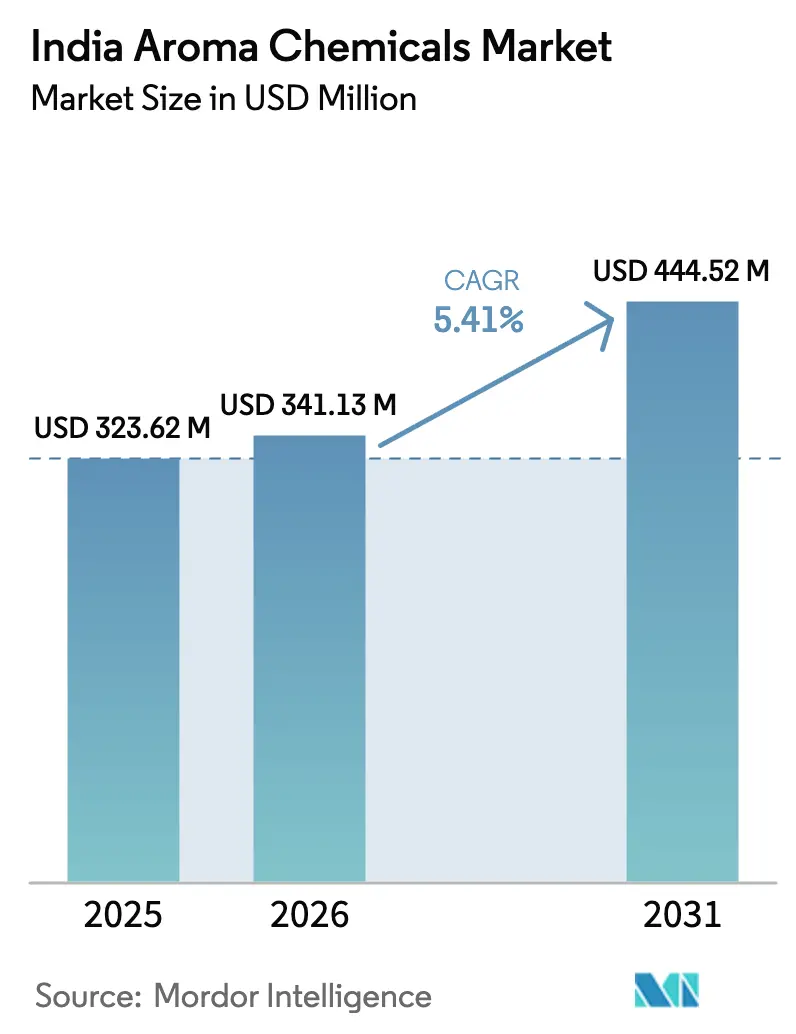

| Marktgröße im Basisjahr (2025) | 323.62 Millionen US-Dollar |

| Marktgröße (2026) | 341.13 Millionen US-Dollar |

| Marktgröße (2031) | 444.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Aromachemikalien Marktanalyse von ���ϲ�����

Die Marktgröße des Indien Aromachemikalien Marktes wurde im Jahr 2025 auf 323,62 Millionen USD bewertet und soll von 341,13 Millionen USD im Jahr 2026 auf 444,52 Millionen USD bis 2031 anwachsen, mit einem CAGR von 5,41 % während des Prognosezeitraums (2026-2031). Diese stetige Entwicklung spiegelt eine zunehmende Premiumisierung in den Bereichen Schönheit, Haushaltspflege und funktionelle Lebensmittel wider, die in hohem Maße auf spezialisierte Moleküle angewiesen sind. Inländische Produzenten profitieren von Gujarats integrierten petrochemischen Korridoren und Maharashtras Nähe zu Verbrauchsgüterformulierern, was einen zuverlässigen Zugang zu Ausgangsstoffen und eine schnelle Abwicklung maßgeschneiderter Aufträge ermöglicht. Die Nachfrage wird weiterhin durch anhaltende Exporte von „anderen organischen Verbindungen” gestützt, gekoppelt mit Produktionsgebundenen Anreizprogrammen, die Kapazitätserweiterungen und Technologie-Upgrades belohnen. Gleichzeitig fördern verschärfte Abfallmanagementvorschriften und volatile Rohölpreise Investitionen in Biotechnologie und kreislauforientierte Ausgangsstoffe, die Kostenschwankungen abfedern und gleichzeitig die Nachhaltigkeitsagenden der Kunden erfüllen.

Wichtigste Erkenntnisse des Berichts

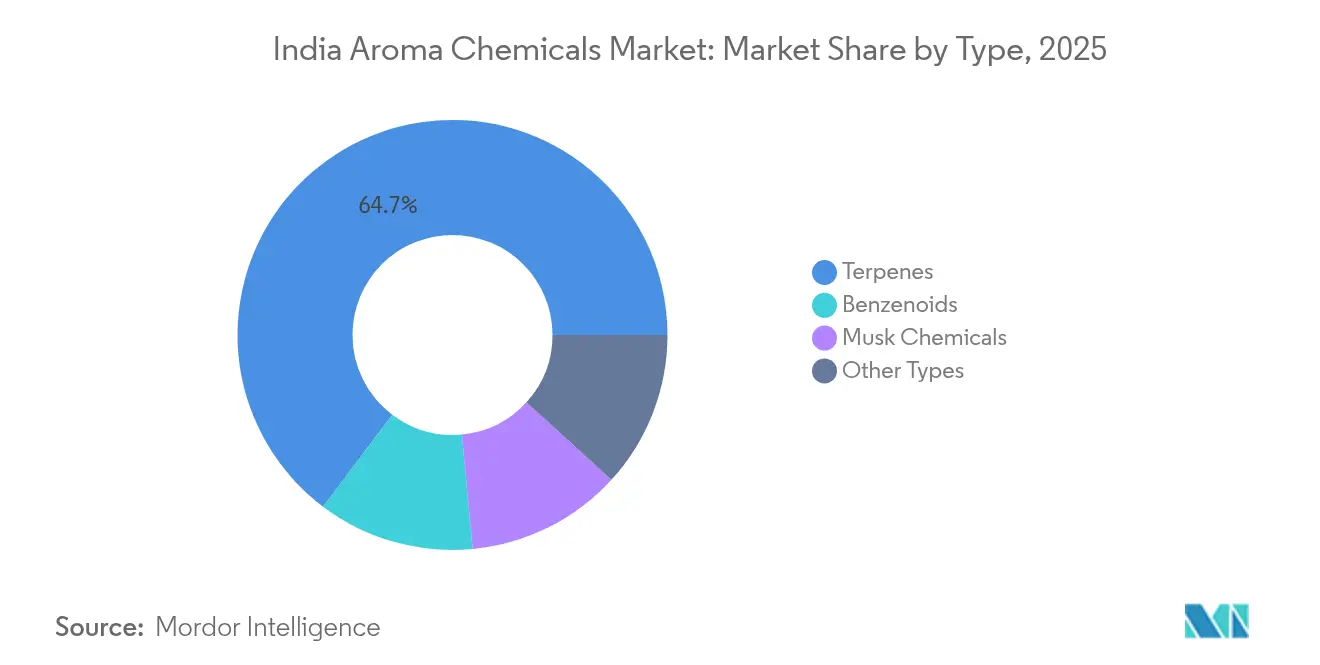

- Nach Typ führten Terpene mit einem Umsatzanteil von 64,72 % am Indien Aromachemikalien Marktanteil im Jahr 2025; Moschus-Chemikalien werden voraussichtlich bis 2031 den höchsten CAGR von 5,94 % verzeichnen.

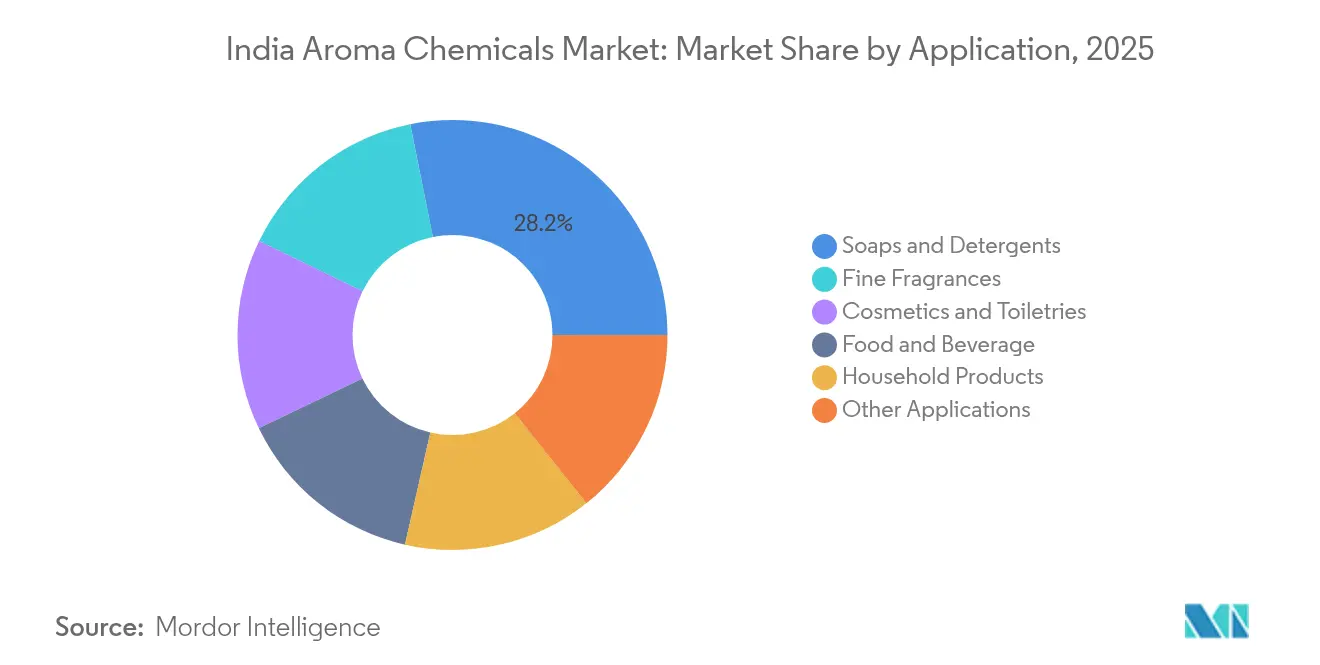

- Nach Anwendung entfielen Seifen und Waschmittel auf 28,15 % der Indien Aromachemikalien Marktgröße im Jahr 2025, während Feinparfums mit einem CAGR von 5,98 % bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Aromachemikalien Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von Feinparfum-Formulierern | +1.8% | National, mit Konzentration in den Premium-Märkten Mumbai, Delhi, Bangalore | Mittelfristig (2-4 Jahre) |

| Rasantes Wachstum von natürlichen und „Clean-Label”-Marken in der Körperpflege | +1.2% | National, mit früher Akzeptanz in städtischen Zentren und Tier-1-Städten | Mittelfristig (2-4 Jahre) |

| Erweiterung von multifunktionalen Haushaltsproduktlinien | +0.8% | National, getrieben durch ländliche Durchdringung und städtische Premiumisierung | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Aromachemikalien in funktionellen Lebensmitteln und Getränken | +0.6% | National, mit Schwerpunkt in den Lebensmittelverarbeitungszentren Maharashtra und Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Skalierung der Produktion seltener Aromamoleküle mittels synthetischer Biologie | +0.4% | Gujarat, Maharashtra Fertigungscluster mit Biotechnologiekapazitäten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage von Feinparfum-Formulierern

Indiens Feinparfum-Segment wächst bis 2030 mit einem CAGR von 6,25 % und übertrifft damit andere Endverwendungen, da wohlhabende Verbraucher auf Nischenparfums umsteigen. Der Umsatz mit Luxusschönheitsprodukten soll bis 2028 1,6 Milliarden USD erreichen, was auf beträchtliches Wachstumspotenzial für komplexe Aromakompositionen hindeutet, die Spezial-Terpene, Moschusverbindungen und captive Aldehyde erfordern. Der Südostasien-Arm von Givaudan verzeichnete 2024 ein organisches Wachstum von 20,9 %, während seine Abteilung für Duftstoffinhaltsstoffe um 11,1 % wuchs, was die anhaltende nachgelagerte Nachfrage nach captiven Zwischenprodukten unterstreicht[1]Givaudan, "Jahresergebnisse 2024", givaudan.com. Massenmarktakteure wie Hindustan Unilever setzen ebenfalls auf duftgesteuerte SKU-Renovierungen, was es inländischen Chemikalienlieferanten ermöglicht, das Volumen zu skalieren und gleichzeitig in der Wertschöpfungskette aufzusteigen.

Rasantes Wachstum von natürlichen und „Clean-Label”-Marken in der Körperpflege

Der Clean-Label-Trend bevorzugt biologisch abbaubare, botanisch gewonnene Inhaltsstoffe gegenüber fossilen Syntheseprodukten in Shampoos, Lotionen und Deodorants. Hindustan Unilever strebt bis 2030 100 % biologisch abbaubare Inhaltsstoffe an, was Rohstoffspezifikationen neu gestaltet und die Nachfrage nach Terpenisolaten aus der indischen Flora beschleunigt. Symrise erzielte 2024 einen Anteil von 95 % biologisch gewonnener Rohstoffe, was beweist, dass großangelegte natürliche Lieferketten strenge Qualitätsstandards erfüllen können. Indische Extraktionsbetriebe nutzen reichlich vorhandene Zitronengras-, Palmarose- und Minze-Ausgangsstoffe und positionieren den Indien Aromachemikalien Markt, um Premium-Volumina zu erschließen, während globale Formulierer nach rückverfolgbaren Versorgungsquellen suchen.

Erweiterung multifunktionaler Haushaltsproduktlinien

Indiens Flüssigwaschmittel, Weichspüler und Oberflächenreiniger sind auf Duft angewiesen, um Reinigungseffizienz und zusätzliche Vorteile zu signalisieren. Die Haushaltspflegesparte von Hindustan Unilever erzielte im Geschäftsjahr 2024 einen Umsatz von 21.900 Crore INR, mit anhaltenden Investitionen in Premium-Aromastoffe für konzentrierte Formate, die olfaktorische Wirkung bei niedrigerer Dosierung erzielen müssen. Schnellhandelskanäle machen mittlerweile fast 75 % der E-Lebensmittellieferungen aus und beschleunigen den Verbrauchertest duftangereicherter SKUs, die höhere Preispunkte erzielen.

Zunehmende Nutzung in funktionellen Lebensmitteln und Getränken

Der verarbeitete Lebensmittelsektor im Wert von 307,2 Milliarden USD soll bis 2028 auf 470-535 Milliarden USD anwachsen, was die adressierbare Chance für Aromamoleküle und Maskierungsmittel vergrößert. Der Verpackungskodex 2025 der Lebensmittelsicherheits- und Standardbehörde Indiens schreibt Rückverfolgbarkeit vor und bevorzugt etablierte Aromachemikalien-Lieferanten mit zertifizierten Qualitätssystemen. Die Senkung der Mehrwertsteuer für Nahrungsergänzungsmittel auf 5 % ab September 2025 fördert Innovationen bei angereicherten Snacks und Getränken, die häufig maßgeschneiderte Aromen erfordern, um unerwünschte Noten zu überdecken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR- Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Ausgangsstoffpreise | -0.9% | National, mit stärkstem Einfluss auf die Fertigungszentren Gujarat und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Allergen-Kennzeichnungsvorschriften in Europa und Nordamerika | -0.7% | Exportorientierte Hersteller, insbesondere Gujarat-Chemiecluster | Mittelfristig (2-4 Jahre) |

| Lieferkettenrisiko für natürliche Vorläuferstoffe | -0.6% | National, mit Konzentration in den Beschaffungsregionen für botanische Rohstoffe | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile petrochemische Ausgangsstoffpreise

Rohölgebundene Rohstoffe bestimmen die Kostenkurven für Benzenoide und Aldehyde und erzeugen Margendruck bei Ölpreisspitzen. Obwohl Indien plant, die petrochemische Kapazität von 257 MMTPA bis 2028 auf 310 MMTPA zu erhöhen, stören kurzfristige Schwankungen weiterhin die Betriebskapitalzyklen, insbesondere bei kleineren Verarbeitern ohne langfristige Verträge. Integrierte Akteure mit eigenen Naphtha-Crackern in Gujarat genießen relative Abschirmung und können Skaleneffekte nutzen, um Exporte aufrechtzuerhalten.

Verschärfte Allergen-Kennzeichnungsvorschriften in Europa und Nordamerika

EU-Vorschriften schreiben nun eine detaillierte Offenlegung für mehr als 80 Duftstoffallergen vor, was Analysetests und Dokumentationskosten erhöht. Indische Exporteure müssen Sicherheitsdatenblätter aktualisieren und in Spurenmengen-Quantifizierungsgeräte investieren oder riskieren, Verträge mit globalen FMCG-Unternehmen (Schnellumschlaggüter) zu verlieren. Compliance-Belastungen könnten die Konsolidierung beschleunigen, da Nischenproduzenten mit dem Gemeinkostenanstieg kämpfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Terpene dominieren dank natürlicher Vorteile

Die Indien Aromachemikalien Marktgröße für Terpene überstieg im Jahr 2025 zwei Drittel des Gesamtwertes, was den zuverlässigen Zugang zu Zitronengras-, Palmarose- und Minzekulturen in Uttar Pradesh, Rajasthan und Tamil Nadu widerspiegelt. Die Skalierung der Wasserdampfdestillation sowie Rückwärtsverknüpfungen mit Ätherischöl-Exporteuren senken die Stückkosten und ermöglichen wettbewerbsfähige Preisgestaltung sowohl bei inländischen als auch bei ausländischen Ausschreibungen. Benzenoide bleiben für Volumenexporte unverzichtbar und nutzen Gujarats Raffinerieintegration für Toluol- und Benzolderivate. Moschus-Chemikalien erzielen höhere Margen aufgrund ihrer konsistenten Leistung in Feinparfums, und ihr CAGR von 5,94 % signalisiert die Verlagerung der Ausgaben hin zu Premium-Olfaktorikverbindungen. Atul Ltd. erweitert sein Portfolio mit parfümerie-qualitativem Geraniol, das aus Palmarose isoliert wird, und veranschaulicht die Synergie zwischen natürlicher Extraktion und synthetischen Upgrades.

Preissensible Seifenformulierer treiben weiterhin Massenterpen-Bestellungen an, doch aufkommende Biotechnologierouten für seltene Lactone könnten den Wert langfristig in Richtung Spezialitätenmoleküle verschieben. ISO-gesteuerte Qualitätsnormen sowie Benchmarks des Büros für Indische Standards stärken Indiens Exportglaubwürdigkeit und erhalten den Marktzugang zu Europa, den Vereinigten Staaten und Japan. Die Vorwärtsintegration in reaktionskontrollierte Derivate wie Linalylacetat hilft, die Rohstoffvolatilität abzusichern und die Kundenbindung zu vertiefen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Feinparfums beschleunigen sich inmitten der Premiumisierung

Feinparfums verzeichneten den höchsten CAGR von 5,98 %, getrieben durch steigende verfügbare Einkommen und die Einzelhandelserweiterung von Nischenperfumerieboutiquen in Großstädten. Obwohl Seifen und Waschmittel 28,15 % des Indien Aromachemikalien Marktanteils halten, ist die inkrementelle Umsatzsteigung bei Premium-Sprüh- und Roll-on-Formaten steiler, die 3-5-mal höhere Duftkosten pro Kilogramm erzielen. Hersteller von Kosmetika und Körperpflegeprodukten stärken olfaktorische Signaturen, um Me-too-Produkte abzuwehren, was die Nachfrage nach captiven Aldehyden und proprietären Akkorden ankurbelt. Lebensmittel- und Getränkeanwender integrieren Vanille-, Zitrus- und Gewürznoten, um funktionelle Getränke und angereicherte Snacks aufzuwerten und die Endmarktbasis zu erweitern.

Haushaltsprodukte, insbesondere Weichspüler, sind auf langanhaltende, eingekapselte Duftbooster angewiesen, was die Akzeptanz von polymergeb undenen Aroma-Mikrokapseln vorantreibt. Die Indien Aromachemikalien Marktgröße, die mit diesen eingekapselten Systemen verbunden ist, soll mit der Einführung des Schnellhandels wachsen, der zu Premium-Sachets und Kleinpackungen tendiert, die einen gesteigerten sensorischen Mehrwert versprechen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Gujarat und Maharashtra machen zusammen rund 70 % der Kapazität des Indien Aromachemikalien Marktes aus und profitieren von der Raffinerieintegration, dem Hafenzugang und erfahrenen Talentpools. Die Cluster Ankleshwar, Dahej und Vapi in Gujarat bieten gemeinsame Abwasserbehandlungsanlagen und gemeinsame Versorgungseinrichtungen, was die Markteinführungszeit für Greenfield-Einheiten verkürzt. Der Bundesstaat trägt 50 % zur gesamten chemischen Produktion Indiens und 33 % zu Elektronik-Spezialchemikalien bei und bietet Aromachemikaherstellern ein robustes Ökosystem für Ausgangsstoffe und Nebendienstleistungen. Maharashtra beherbergt Privi Speciality Chemicals in der Nähe der Versandwege Mumbais und bedient Premium-Globalkunden, die kürzere Vorlaufzeiten und umfangreiche technische Dokumentation verlangen.

Südliche Bundesstaaten nutzen Biotechnologie und landwirtschaftliche Vielfalt. Tamil Nadu verfügt über Fermenterkapazitäten, um zwischen pharmazeutischen Wirkstoffen und Aromamolekülen zu wechseln, was eine agile Produktion von hefegewonnenen Terpenen ermöglicht. Karnataka fördert ein Start-up-Ökosystem rund um die synthetische Biologie, unterstützt durch Risikokapital und staatliche Anreize für saubere Chemie. Nördliche Regionen wie Uttar Pradesh liefern Zitronengras- und Palmarosaöle für die Terpensynthese, während Odisha und Andhra Pradesh Investitionen durch Küstenchemiepark-Logistiksteuervergünstigungen anziehen.

Exportmuster spiegeln regionale Spezialisierung wider: Gujarat-Anlagen konzentrieren sich auf volumenstarke Benzenoid-Lieferungen an Waschmittelformulierer in Südostasien und dem Nahen Osten, während Maharashtra-Einheiten eng zugeschnittene Moschusverbindungen und Aldehyde an europäische Parfümeure exportieren. Aufkommende Cluster im Osten nutzen ASEAN-Zollvorteile aus Handelsabkommen, was auf eine allmähliche Ausweitung der Kapazitäten über die westliche Küste hinaus hindeutet. Regulierungsfaktoren beeinflussen ebenfalls Standortentscheidungen; Gujarats Petroleum-, Chemie- und Petrochemie-Investitionsregion bietet vereinfachte Umweltgenehmigungen, während strengere Küstenzonen-Normen in anderen Bundesstaaten Projektzeitpläne verlängern können.

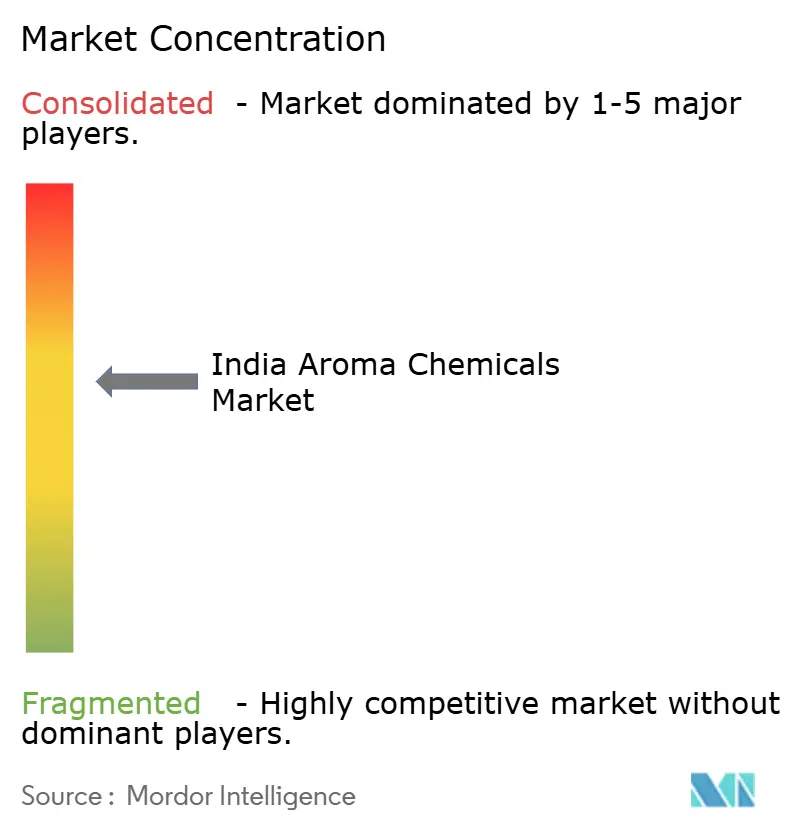

Wettbewerbslandschaft

Der Indien Aromachemikalien Markt ist konsolidiert. Prozesstechnologie und Nachhaltigkeit sind aufkommende Wettbewerbsfelder. Akteure setzen auf Durchflussreaktoren, Lösungsmittel-Rückgewinnungskreisläufe und biobasierte Ausgangsstoffe, um die Dekarbonisierungsziele der Markeneigentümer zu erfüllen. Staatliche Anreize durch Produktionsgebundene Anreizprogramme beschleunigen den Kapazitätsausbau und treiben einen CAGR von rund 12 % bei Spezialchemikalien an. Die Exportwettbewerbsfähigkeit hängt von konsistenten Qualitätszertifizierungen (ISO 9001, FSSC 22000) und einer robusten Umsetzung von Responsible Care ab. Unternehmen mit integrierten Rückwärtsverknüpfungen und hausinternen Forschungs- und Entwicklungslinien können Moleküle schnell an sich ändernde Allergen-Kennzeichnungsvorschriften anpassen und damit globalen FMCG-Kunden Sicherheit in Bezug auf eine zuverlässige und konforme Lieferung bieten.

Führende Unternehmen im Indien Aromachemikalien Markt

International Flavors & Fragrances Inc.

BASF

Symrise

dsm-firmenich

Givaudan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Givaudan nahm den Betrieb seiner neuen Anlage für Duftstoffinhaltsstoffe in Mahad auf. Dies markierte einen Meilenstein im Gemeinschaftsunternehmen von Givaudan mit Privi Speciality Chemicals Limited, einem führenden Aromachemikalien-Hersteller mit Sitz in Indien. Die neu eingeweihte Anlage wird eine breite Palette von Mehrwertprodukten herstellen, mit Plänen, den Betrieb in den nächsten zwei bis drei Jahren schrittweise zu intensivieren.

- April 2024: Anuvi Chemicals Limited stellte Anurom vor, eine neue Sparte mit Ausrichtung auf den Duft- und Aromasektor. Anurom zielt darauf ab, Premiuminhaltsstoffe für vielfältige Anwendungen herzustellen, die Schönheit, Körperpflege, Wäschepflege, Waschmittel, Räucherstäbchen, Raumdüfte, Feinparfums und Deodorants umfassen.

Berichtsumfang des Indien Aromachemikalien Marktes

Aromachemikalien sind hochflüchtige, komplexe aromatische Verbindungen, die dafür bekannt sind, den Geschmack oder Duft der Formulierungen zu verbessern, in die sie eingebracht werden.

Der indische Aromachemikalien Markt ist nach Typ und Anwendung segmentiert. Der Markt ist nach Terpenen, Benzenoiden, Moschus-Chemikalien und anderen Typen (Ester, Ketone usw.) segmentiert. Der Markt ist nach Anwendung in Seifen und Waschmittel, Kosmetika und Körperpflegeprodukte, Feinparfums, Haushaltsprodukte, Lebensmittel und Getränke sowie andere Anwendungen (Textilien, Tabak, Kerzen usw.) segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Terpene |

| Benzenoide |

| Moschus-Chemikalien |

| Andere Typen |

| Seifen und Waschmittel |

| Kosmetika und Körperpflegeprodukte |

| Feinparfums |

| Haushaltsprodukte |

| Lebensmittel und Getränke |

| Andere Anwendungen |

| Nach Typ | Terpene |

| Benzenoide | |

| Moschus-Chemikalien | |

| Andere Typen | |

| Nach Anwendung | Seifen und Waschmittel |

| Kosmetika und Körperpflegeprodukte | |

| Feinparfums | |

| Haushaltsprodukte | |

| Lebensmittel und Getränke | |

| Andere Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Aromachemikalien Markt im Jahr 2026?

Die Indien Aromachemikalien Marktgröße beträgt im Jahr 2026 341,13 Millionen USD und ist auf dem Weg, bis 2031 einen Wert von 444,52 Millionen USD zu erreichen.

Wie hoch ist die Wachstumsrate für Aromachemikalien, die in indischen Feinparfums eingesetzt werden?

Feinparfums schreiten mit einem CAGR von 5,98 % voran und übertreffen damit traditionelle Seifen- und Waschmittelanwendungen.

Welcher Produkttyp hat im Jahr 2025 den höchsten Anteil?

Terpene dominieren mit 64,72 % des Indien Aromachemikalien Marktanteils dank reichlich vorhandener botanischer Ausgangsstoffe.

Wo befinden sich die meisten Aromachemikalien-Anlagen in Indien?

Gujarat und Maharashtra beherbergen rund 70 % der Kapazitäten und nutzen integrierte petrochemische Zentren und Hafenlogistik.

Wie wirken sich regulatorische Änderungen im Ausland auf indische Exporteure aus?

Strengere Allergen-Kennzeichnungsvorschriften in der EU und in Nordamerika erhöhen die Testkosten und begünstigen Hersteller mit fortgeschrittenen Analysekapazitäten.

Seite zuletzt aktualisiert am: