Größe und Marktanteil des LATAM-Marktes für Ölfeld-Chemikalien

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3 Milliarden US-Dollar |

| Marktgröße (2026) | 3.06 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des LATAM-Marktes für Ölfeld-Chemikalien von ���ϲ�����

Die Größe des LATAM-Marktes für Ölfeld-Chemikalien wird voraussichtlich von USD 3 Milliarden im Jahr 2025 und USD 3,06 Milliarden im Jahr 2026 auf USD 3,37 Milliarden bis 2031 anwachsen, was einer CAGR von 1,95 % zwischen 2026 und 2031 entspricht. Diese moderate Expansion spiegelt den Wandel von konventionellen Hochvolumen-Lagerstätten hin zu technisch anspruchsvollen Ultratiefsee- und Schieferreservoirs wider, die auf hochwertige chemische Formulierungen angewiesen sind. Prä-Salz-Projekte in Brasilien, Schieferstimulation in Argentinien und Programme für reife Felder in Mexiko steigern weiterhin den chemischen Verbrauch pro Bohrloch, während lokale Inhaltsvorschriften die Lieferketten umgestalten. Volatile Brent-Preise, langwierige Produktgenehmigungszyklen und Arbeitskräftemangel bei fortgeschrittenen Stimulationschemikalien dämpfen den Wachstumsausblick, doch steigende Tiefseeaktivitäten und Pilotprojekte zur verbesserten Ölgewinnung (EOR) stützen die stetige Nachfrage nach Korrosionsinhibitoren, Demulgatoren und Hydratinhibitoren mit geringer Dosierung. Die Wettbewerbsdifferenzierung hängt von subseegeeigneten Korrosionsschutzpaketen, thermisch stabilen Polymeren und digitalen Dosierungsoptimierungsplattformen ab, da Betreiber Betriebszeit und HSE-Konformität bei komplexen Anlagen priorisieren.

Wichtigste Erkenntnisse des Berichts

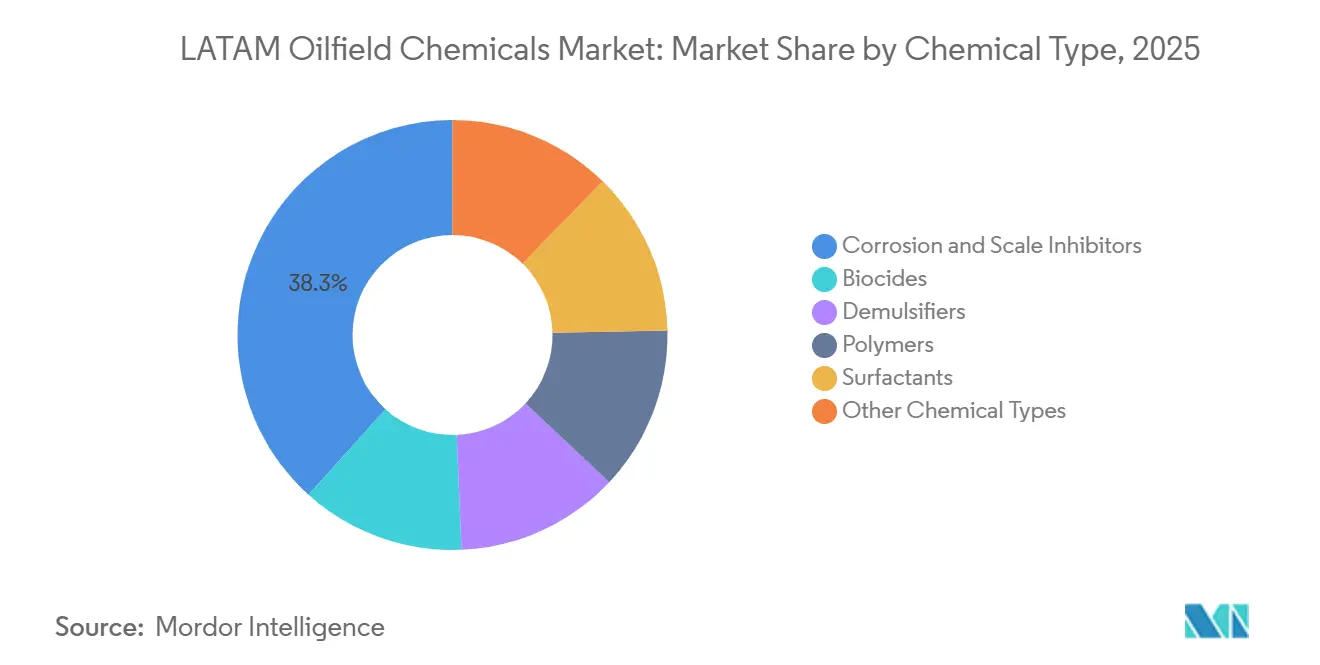

- Im Jahr 2025 entfielen 38,32 % des LATAM-Marktes für Ölfeld-Chemikalien auf Korrosions- und Ablagerungsinhibitoren, was ihre dominante Position nach Chemikalientyp widerspiegelt. Demulgatoren werden im Prognosezeitraum bis 2031 voraussichtlich mit einer CAGR von 2,07 % wachsen.

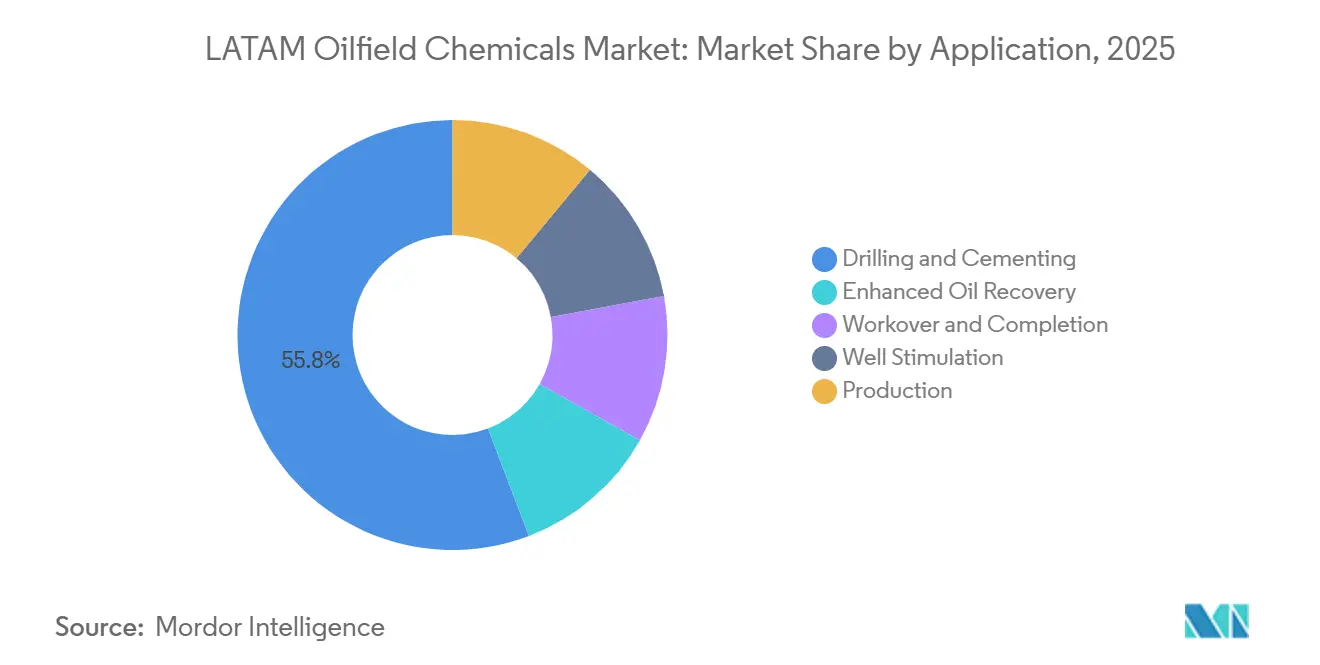

- Nach Anwendung war Bohren und Zementieren im Jahr 2025 das führende Segment mit einem Marktanteil von 55,79 %. Produktionschemikalien werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 2,18 % wachsen, was ihr Wachstumspotenzial in den kommenden Jahren unterstreicht.

- Geografisch führte Brasilien den LATAM-Markt für Ölfeld-Chemikalien im Jahr 2025 mit einem Anteil von 36,09 %. Das Land wird bis 2031 voraussichtlich mit einer CAGR von 3,61 % wachsen, was seine Bedeutung im regionalen Markt unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des LATAM-Marktes für Ölfeld-Chemikalien

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortgesetzte Tiefsee-Projekte in den brasilianischen Prä-Salz-Becken | +0.8% | Brasilien (Santos-Becken, Campos-Becken) | Langfristig (≥ 4 Jahre) |

| Beschleunigte EOR-Programme für reife Felder in Mexiko | +0.4% | Mexiko (Cantarell, Ku-Maloob-Zaap) | Mittelfristig (2–4 Jahre) |

| Erfolge von Schieferpilotprojekten in Vaca Muerta | +0.6% | Argentinien (Provinz Neuquén) | Mittelfristig (2–4 Jahre) |

| Nationale Inhaltsvorschriften zur Förderung der lokalen Chemikalienherstellung | +0.3% | Brasilien, Mexiko | Langfristig (≥ 4 Jahre) |

| Hydratinhibitoren mit geringer Dosierung ersetzen Methanol in Ultratiefsee-Anbindungen | +0.4% | Brasilien, Kolumbien (Offshore) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fortgesetzte Tiefsee-Projekte in den brasilianischen Prä-Salz-Becken

Brasiliens Prä-Salz-Produktion stieg Anfang 2026 auf 2,1 Millionen Barrel pro Tag, als Petrobras zwischen 2024 und 2026 fünf FPSOs in Betrieb nahm[1]Petrobras, "Aktualisierung der Prä-Salz-Produktion," PETROBRAS.COM.BR. Extreme Temperaturen und korrosive Bedingungen unterhalb von 2.000 m Wassertiefe und 5.000 m Salz erfordern die kontinuierliche Injektion von Ablagerungs- und Korrosionsinhibitoren, während kinetische Hydratinhibitoren bei einer Dosierung von 0,5 %–1 % Bulk-Methanol bei Anlagen wie Búzios und Bacalhau ersetzt haben. Überarbeitete ANP-Einleitungsgrenzwerte, die ab 2024 gelten, verpflichten Lieferanten zur Neuformulierung mit biologisch abbaubaren Tensiden, was die Entwicklungskosten erhöht, aber Möglichkeiten für „grüne” Chemikalien eröffnet. Subsee-Systeme, die eine Mehrfachstrom-Chemikalienlieferung ermöglichen, kosten jetzt USD 5 Millionen bis 10 Millionen pro Bohrloch, verlängern jedoch die Lebensdauer von Rohren und reduzieren ungeplante Ausfallzeiten.

Beschleunigte EOR-Programme für reife Felder in Mexiko nach der Energiereform

Pemex initiierte 2024 Polymer-Flut-Pilotprojekte bei Cantarell und Tensid-Polymer-Versuche bei Ku-Maloob-Zaap im Jahr 2025 mit dem Ziel einer inkrementellen Förderung von 50 kb/d. Hochtemperatur- und Hochsalzreservoirs bauen Standard-Polyacrylamide ab, was zur Einführung sulfonierter Copolymere führt, die ihre Viskosität oberhalb von 90 °C beibehalten und nun in den Pemex-Beschaffungsrichtlinien kodifiziert sind. Private Betreiber bleiben vorsichtig und bevorzugen die Primärförderung, doch nationale Inhaltsvorschriften, die 35 % inländische Versorgung an Land vorschreiben, haben Joint Ventures katalysiert, die das Mischen lokalisieren und Logistikkosten senken.

Erfolge von Schieferpilotprojekten in Neuquén (Vaca Muerta) treiben die Nachfrage nach Chemikalien an

YPF bohrte 2025 rund 400 Bohrlöcher und setzte zweistufige Frakturierung ein, die 25 % mehr Reibungsreduzierer verbraucht als einstufige Designs. Slickwater-Systeme mit Polyacrylamid-Reibungsreduzierern ermöglichen höhere Pumpraten, während mobile Mischanlagen Guar, Biozide und Tonstabilisatoren vor Ort kombinieren. Komplettierungspläne hängen von ausgebildeten Chemieingenieure ab; Argentinien bildete 2024 weniger als 200 Erdölingenieure aus, was Dienstleistungsunternehmen dazu zwingt, Fachkräfte zu hohen Kosten zu importieren. Infrastrukturverbesserungen wie die VMOS-Pipeline verkürzten die Transportwege und senkten die gelieferten Chemikalienpreise um 15 %–20 %.

Nationale Inhaltsvorschriften zur Förderung der lokalen Chemikalienherstellung (Brasilien/Mexiko)

Die ANP hob die Schwellenwerte für den lokalen Anteil von Offshore-Chemikalien 2025 auf 50 % an und verpflichtete multinationale Unternehmen, in Mischanlagen in Macaé und Rio de Janeiro zu investieren[2]Agência Nacional do Petróleo, "Resolution 2025," ANP.GOV.BR . Baker Hughes eröffnete im März 2025 eine Anlage im Wert von USD 25 Millionen, während ChampionX im Februar 2025 die Kapazität seines Standorts in Rio verdoppelte. Mexikos CNH legte 2024 eine Anforderung von 35 % fest und beschleunigte damit Partnerschaften zwischen globalen Formulierern und inländischen Distributoren. Die Vorschriften verlängern die Produktgenehmigungszyklen um 6–9 Monate, garantieren jedoch die Nachfrage nach lokal beschafften Rohstoffen, selbst wenn Importe günstiger wären.

Analyse der Hemmnisauswirkung

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiler Brent-Preis unter USD 70 verzögert CAPEX-Genehmigungen | -0.4% | Kolumbien, Ecuador, Peru | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei fortgeschrittenen Stimulationschemikalien | -0.2% | Argentinien (Neuquén), Mexiko | Mittelfristig (2–4 Jahre) |

| Langwierige Produktregistrierungszyklen bei ANP und CNH | -0.2% | Brasilien, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatiler Brent-Preis unter USD 70 verzögert CAPEX-Genehmigungen

Brent wurde Anfang 2025 im Bereich von USD 65–72 gehandelt, was Ecopetrol dazu veranlasste, das Bewertungsbohrloch Uchuva-2 und andere regionale Projekte zu verschieben. Betreiber wechselten zu kurzfristigen Infill-Workovern, die weniger Bohr- und Zementierhilfsmittel erfordern, was die Nachfrage nach margenstarken Chemikalien komprimiert. Monatliche Lieferverträge schützen den Cashflow, erhöhen jedoch den Betriebskapitalbedarf der Lieferanten.

Fachkräftemangel bei fortgeschrittenen Stimulationschemikalien

Vaca Muerta erfordert Ingenieure vor Ort, die Reibungsreduzierer-Verhältnisse in Echtzeit anpassen, doch die lokalen Abschlussquoten decken weniger als die Hälfte des Personalbedarfs des Beckens. Dienstleistungsunternehmen rotieren nordamerikanische Crews und verursachen dabei USD 50.000–80.000 pro Bohrloch an Mobilisierungskosten. Ähnliche Lücken bei Mexikos Polymer-Flut-Pilotprojekten verzögern den Rollout und erhöhen das Risiko falsch gemischter Fluide, die Formationen beschädigen oder Umweltvorschriften verletzen können.

Segmentanalyse

Nach Chemikalientyp: Korrosionsinhibitoren verankern die Wirtschaftlichkeit reifer Felder

Korrosions- und Ablagerungsinhibitoren hielten 2025 einen Marktanteil von 38,32 % am LATAM-Markt für Ölfeld-Chemikalien, was ihre zentrale Rolle beim Schutz von Rohren und Subsee-Hardware widerspiegelt, die hohen CO₂- und H₂S-Strömen ausgesetzt sind. Demulgatoren werden bis 2031 die schnellste CAGR von 2,07 % verzeichnen, da sich die Rohölqualitätsspezifikationen verschärfen und der Wasseranteil in alternden Offshore-Anlagen steigt. Allein Petrobras injizierte 2025 mehr als 12.000 t Ablagerungsinhibitoren in Prä-Salz-Bohrlöcher. Spezielle Hydratinhibitoren mit geringer Dosierung, die unter „andere Chemikalientypen” zusammengefasst sind, erzielen USD 8–12 pro kg, reduzieren jedoch die Lagervolumina um bis zu 70 %, was einen attraktiven Kompromiss für Ultratiefsee-Anbindungen darstellt. ANP-Einleitungsstandards, die ab 2024 gelten, lenken Investitionen in Richtung biologisch abbaubarer Tenside und stärken die Nachfrage nach grünen Formulierungen.

Polymere konzentrieren sich auf Vaca Muerta und mexikanische EOR-Pilotprojekte. Tenside werden hauptsächlich in Bohrflüssigkeiten eingesetzt, wo sie den Bohrguttransport in Bohrlöchern mit hohem Neigungswinkel verbessern. Biozide bleiben entscheidend zur Bekämpfung sulfatreduzierender Bakterien, die Korrosion beschleunigen und Produktionsströme versauern. Digitale Dosierungsoptimierungstools, die auf FPSOs eingesetzt werden, reduzierten den Einsatz von Korrosionsinhibitoren 2025 um 12 %, ohne die Anlagenintegrität zu beeinträchtigen.

Nach Anwendung: Bohrungsintensität stützt Chemikalienvolumina

Bohren und Zementieren repräsentierte 2025 55,79 % des Marktanteils am LATAM-Markt für Ölfeld-Chemikalien, da Tiefsee-Bohrlöcher in Brasilien und Bewertungsbohrlöcher in Argentinien bis zu 1.200 t Fluide und Additive pro Bohrloch verbrauchen. Produktionschemikalien werden bis 2031 mit einer CAGR von 2,18 % am schnellsten wachsen, da Betreiber von der Exploration zur Maximierung der Produktion aus bestehenden Anlagen übergehen. Ein einzelnes Bohrloch im Santos-Becken benötigt 6–8 identifizierte Chemikalienströme für Korrosionsschutz, Ablagerungsprävention und Hydratminderung, was eine wiederkehrende Nachfrage sichert. Umgekehrt sanken die Bohranlagenzahlen 2025 in Kolumbien und Ecuador um 8 %, was die Brent-Volatilität widerspiegelt und die Bohrflüssigkeitsvolumina reduziert.

Workover- und Komplettierungsfluide nehmen einen mittleren einstelligen Anteil an der Größe des LATAM-Marktes für Ölfeld-Chemikalien ein, profitieren jedoch von Pemex' Reaktivierungen stillgelegter Bohrlöcher. Chemikalien zur verbesserten Ölgewinnung bleiben klein, übertreffen jedoch den Gesamtmarkt, da Mexiko Polymer-Flut-Pilotprojekte ausbaut. Der Anwendungsmix variiert je nach Wassertiefe: Offshore-Projekte weisen 60 % der Ausgaben für Bohren und Zementieren zu, während Onshore-Kampagnen 60 % auf die Produktion ausrichten. CNH schreibt nun eine jährliche Offenlegung des Chemikalieneinsatzes nach Anwendung vor, was die Nachfragesichtbarkeit für Lieferanten verbessert.

Geografische Analyse

Brasilien verankert den LATAM-Markt für Ölfeld-Chemikalien mit einem Anteil von 36,09 % an der Marktgröße 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 3,61 % wachsen, gestützt durch neue FPSOs und höhere Produktion aus Búzios und Mero. Betreiber setzen Subsee-Chemikalieninjektionssysteme ein, die bis zu USD 10 Millionen pro Bohrloch kosten, aber die Echtzeit-Lieferung von Korrosionsinhibitoren, Ablagerungsinhibitoren und Hydratinhibitoren mit geringer Dosierung gewährleisten. Equinor bezieht 60 % der Bacalhau-Chemikalien lokal, um die ANP-Vorschriften zu erfüllen.

Mexiko folgte mit einem bedeutenden Verbrauch, gestützt durch Pemex' EOR-Pilotprojekte für reife Felder und private Flachwasserentwicklungen. Argentiniens Ölfeld-Nachfrage wird von Vaca Muerta angetrieben, wo die chemische Intensität pro Barrel dreimal so hoch ist wie bei konventionellen Lagerstätten. Kolumbien, Peru und Ecuador verzeichnen eine steigende Nachfrage nach Ölfeld-Chemikalien; Kolumbien führt aufgrund der Schwerstölproduktion, obwohl verzögerte Offshore-Kampagnen das kurzfristige Wachstum bremsen.

Wettbewerbslandschaft

Der LATAM-Markt für Ölfeld-Chemikalien ist mäßig konsolidiert, wobei die fünf größten Akteure einen bedeutenden Marktanteil halten. Nationale Inhaltsvorschriften eröffnen Raum für regionale Formulierer, die Biozide und Demulgatoren als Massenware zu 15 %–20 % niedrigeren Preisen liefern. Baker Hughes' Anlage in Macaé verkürzt die Lieferzeiten von acht auf zwei Wochen und sichert ANP-Präferenz. Brasilianische unabhängige Unternehmen wie Quimidrol haben die ANP-Zertifizierung für Korrosionsinhibitoren erhalten und fordern multinationale Preispunkte heraus. Patentanmeldungen blieben 2024–2025 in Brasilien und Mexiko unter 50, was darauf hindeutet, dass Ausführung und regulatorische Kompetenz proprietäre Chemie bei der Marktanteilsgewinnung überwiegen. Technologietrends konzentrieren sich auf intelligente Chemikalienmanagementsysteme, grüne Tenside und subseegeeignete Hydratinhibitoren mit geringer Dosierung, die einen höheren Wert pro Kilogramm liefern.

Marktführer der LATAM-Branche für Ölfeld-Chemikalien

SLB

Baker Hughes Company

ChampionX

Clariant AG

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Baker Hughes eröffnete eine Chemikalienanlage im Wert von USD 25 Millionen in Macaé mit einer Kapazität von 15.000 t/Jahr für Korrosionsinhibitoren, Demulgatoren und Ablagerungsinhibitoren und erfüllt damit die 50-%-Lokalinhaltsregel der ANP.

- Februar 2025: ChampionX verdoppelte die Mischkapazität in Rio de Janeiro um 8.000 t/Jahr und fügte ein Qualitätskontrolllabor hinzu, um ANP-Genehmigungen zu beschleunigen.

- Januar 2025: SLB (Schlumberger) sicherte sich einen Fünfjahres-Chemikalienliefervertrag im Wert von USD 180 Millionen mit Petrobras, der Prä-Salz-Korrosions-, Hydrat- und Demulgatorpakete abdeckt, einschließlich der Bereitstellung der digitalen Plattform ChemWatcher auf 15 FPSOs.

Berichtsumfang des LATAM-Marktes für Ölfeld-Chemikalien

Ölfeld-Chemikalien sind entscheidend für die Optimierung des Betriebs über den gesamten Öl- und Gas-Lebenszyklus, einschließlich Exploration, Bohren, Produktion und Transport. Diese Formulierungen verbessern die betriebliche Effizienz, maximieren die Ressourcengewinnung, schützen Ausrüstung und bewältigen effektiv fluidbezogene Herausforderungen wie Korrosion, Ablagerungen und Wasserabscheidung.

Der LATAM-Markt für Ölfeld-Chemikalien ist nach Chemikalientyp, Anwendung und Geografie segmentiert. Nach Chemikalientyp ist der Markt in Biozide, Korrosions- und Ablagerungsinhibitoren, Demulgatoren, Polymere, Tenside und andere Chemikalientypen segmentiert. Nach Anwendung ist der Markt in Bohren und Zementieren, Workover und Komplettierung, Bohrlochstimulation, Produktion und Enhanced Oil Recovery segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für 6 wichtige Länder in Lateinamerika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Biozide |

| Korrosions- und Ablagerungsinhibitoren |

| Demulgatoren |

| Polymere |

| Tenside |

| Andere Chemikalientypen |

| Bohren und Zementieren |

| Workover und Komplettierung |

| Bohrlochstimulation |

| Produktion |

| Enhanced Oil Recovery |

| Mexiko |

| Brasilien |

| Kolumbien |

| Argentinien |

| Peru |

| Ecuador |

| Übriges Lateinamerika |

| Nach Chemikalientyp | Biozide |

| Korrosions- und Ablagerungsinhibitoren | |

| Demulgatoren | |

| Polymere | |

| Tenside | |

| Andere Chemikalientypen | |

| Nach Anwendung | Bohren und Zementieren |

| Workover und Komplettierung | |

| Bohrlochstimulation | |

| Produktion | |

| Enhanced Oil Recovery | |

| Nach Land | Mexiko |

| Brasilien | |

| Kolumbien | |

| Argentinien | |

| Peru | |

| Ecuador | |

| Übriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des LATAM-Marktes für Ölfeld-Chemikalien?

Die Größe des LATAM-Marktes für Ölfeld-Chemikalien erreichte 2026 USD 3,06 Milliarden.

Welches Land führt die regionale Nachfrage nach Ölfeld-Chemikalien an?

Brasilien hält 36,09 % der regionalen Nachfrage, angetrieben durch große Prä-Salz-Entwicklungen.

Welcher Chemikalientyp hat den größten Anteil in Lateinamerika?

Korrosions- und Ablagerungsinhibitoren hielten 2025 einen Marktanteil von 38,32 %.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Produktionschemikalien werden voraussichtlich mit einer CAGR von 2,18 % wachsen, da Betreiber bestehende Anlagen maximieren.

Wie wirken sich lokale Inhaltsvorschriften auf Lieferanten aus?

Brasiliens 50-%-Schwellenwert und Mexikos 35-%-Schwellenwert verpflichten globale Lieferanten, in lokale Mischanlagen zu investieren, um sich für Ausschreibungen zu qualifizieren.

Welcher Technologietrend verändert den Chemikalienverbrauch im Offshore-Bereich?

Digitale Dosierungsoptimierungsplattformen wie ChemWatcher reduzieren den Chemikalieneinsatz um etwa 12 %, während die Anlagenintegrität gewahrt bleibt.

Seite zuletzt aktualisiert am: