Hypermarkt �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

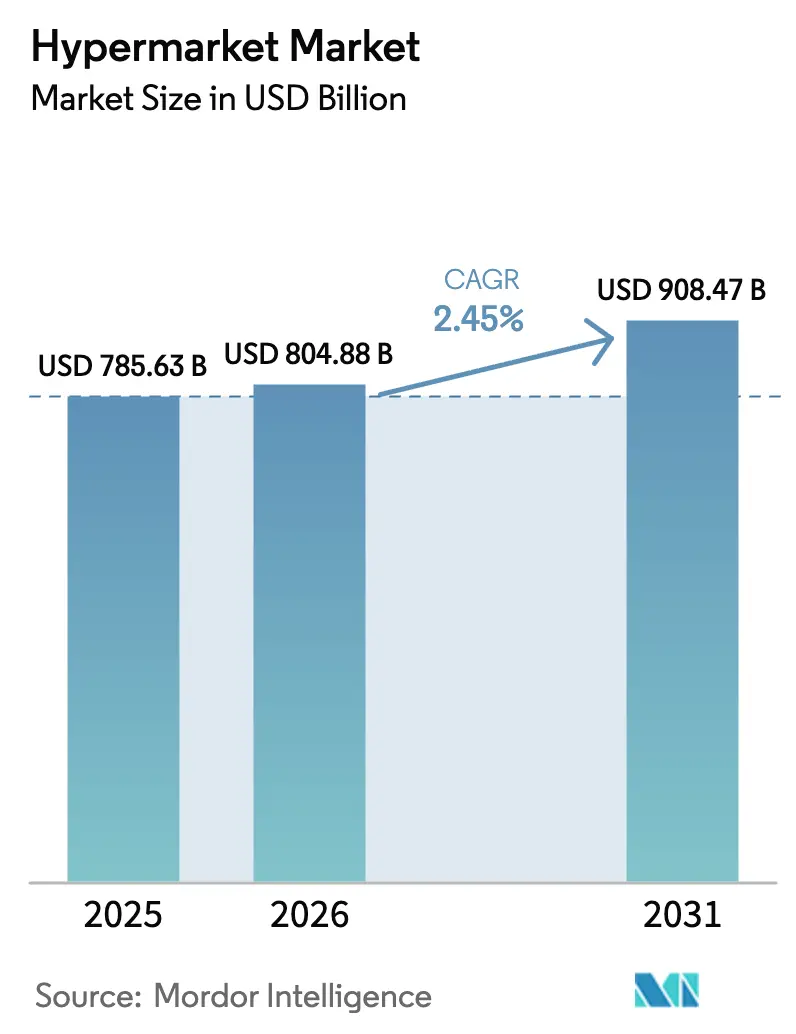

| �Ѳ�����ٲ���öß�� (2026) | 804.88 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 908.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hypermarkt Marktanalyse von ���ϲ�����

Die Hypermarkt �Ѳ�����ٲ���öß�� wird im Jahr 2026 auf 804,88 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 785,63 Milliarden USD, mit Projektionen für 2031, die 908,47 Milliarden USD zeigen, und wächst mit einer CAGR von 2,45 % über den Zeitraum 2026–2031. Eine anhaltende Nachfrage nach Einkaufsmöglichkeiten aus einer Hand, Investitionen in Mikro-Erfüllungszentren und Formatoptimierungen gleichen den Wettbewerbsdruck durch Discounter und reine E-Commerce-Anbieter aus. Kontinuierliche Urbanisierung, wobei die Vereinten Nationen den asiatisch-pazifischen Raum als Haupttreiber des weltweiten Stadtwachstums identifiziert haben, unterstützt neue Ladeneröffnungen [1]Quelle: Abteilung für Wirtschaftliche und Soziale Angelegenheiten der Vereinten Nationen, "Weltbevölkerungsaussichten zur Urbanisierung, Revision 2024," un.org. . Betreiber richten sich zudem an den Verbrauchererwartungen hinsichtlich nachhaltiger Beschaffung, niedrigerer Preise und nahtloser Omnichannel-Erlebnisse aus, die Click-and-Collect mit stationären Einkaufserlebnissen verbinden. Der Wettbewerbsdruck nimmt jedoch zu, da Discounter ihre Präsenz ausbauen und Flächenwidmungsvorschriften neue Großflächenprojekte erschweren.

Wichtigste Erkenntnisse des Berichts

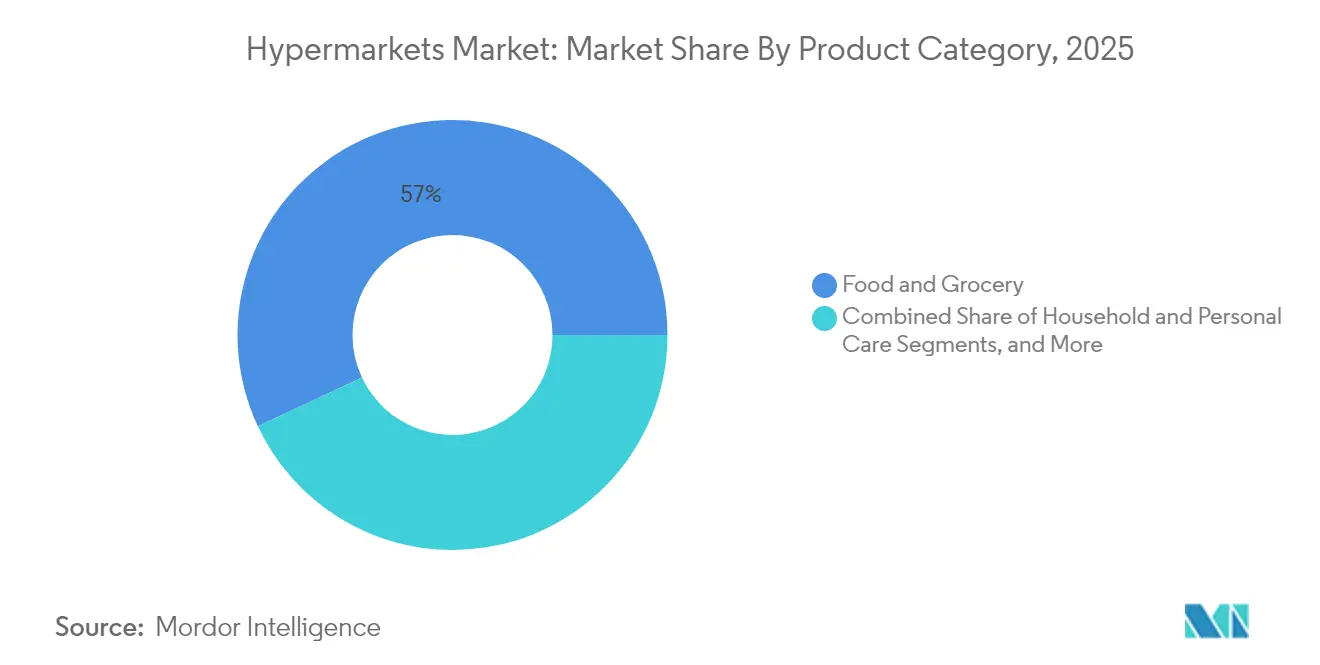

- Nach Produktkategorie führte Lebensmittel und Lebensmitteleinzelhandel mit einem Hypermarkt Marktanteil von 56,98 % im Jahr 2025; Unterhaltungselektronik soll bis 2031 mit einer CAGR von 6,18 % zulegen.

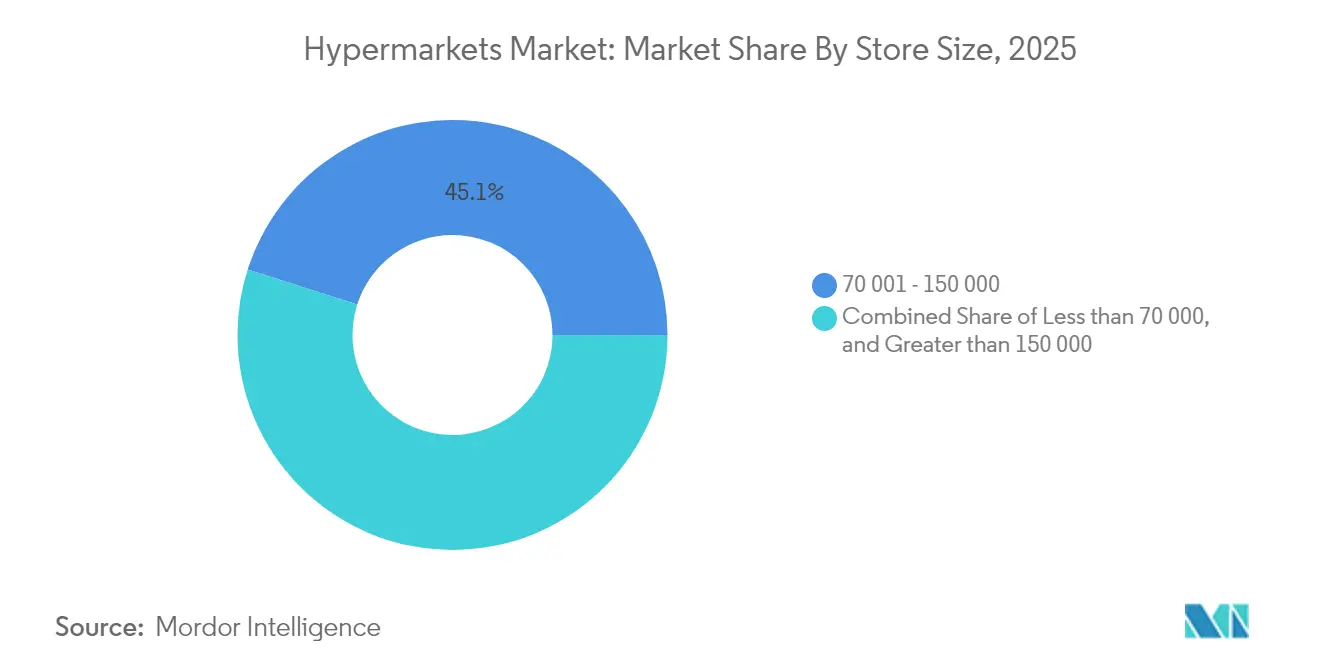

- Nach Ladengröße hielt das Format mit 70.001–150.000 Quadratfuß im Jahr 2025 einen Hypermarkt Marktanteil von 45,08 %, während Läden mit ≤ 70.000 Quadratfuß eine CAGR von 6,82 % bis 2031 verzeichnen sollen.

- Nach Eigentümermodell entfielen im Jahr 2025 62,56 % der Hypermarkt �Ѳ�����ٲ���öß�� auf börsennotierte Ketten; Franchise-betriebene Outlets weisen die stärkste CAGR-Prognose von 7,34 % auf.

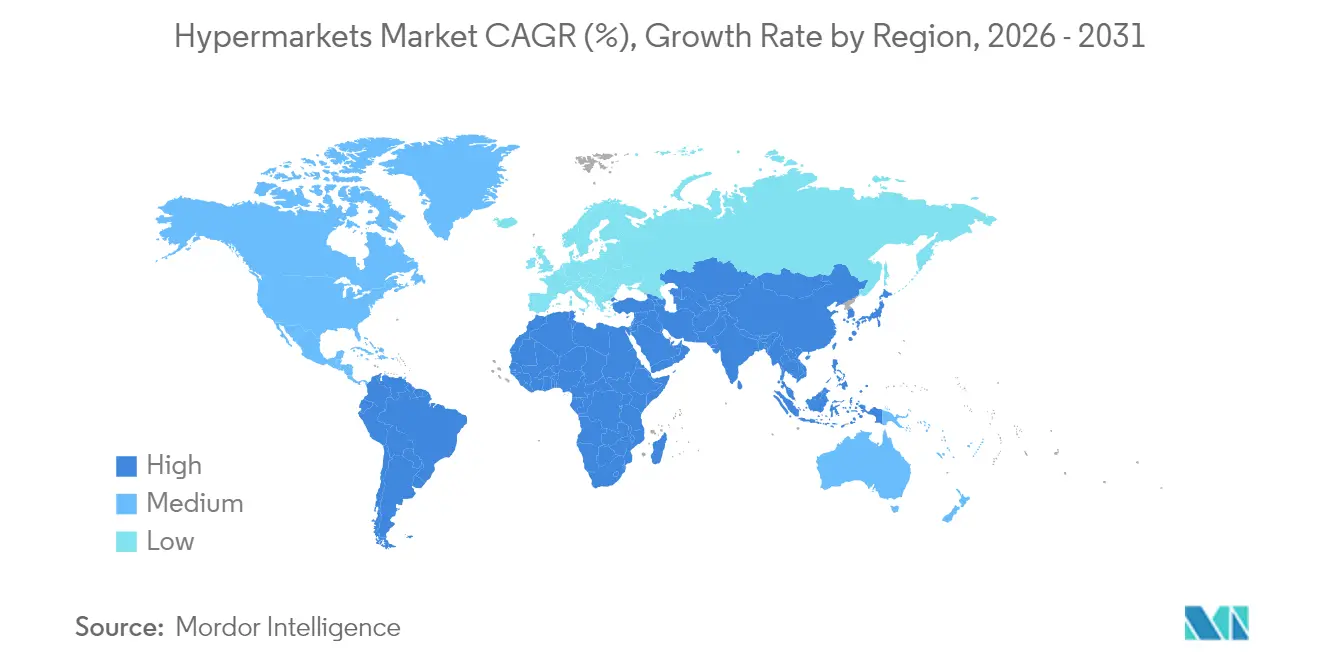

- Nach Geografie entfiel im Jahr 2025 ein Hypermarkt Marktanteil von 33,88 % auf den asiatisch-pazifischen Raum, während die Region Naher Osten und Afrika eine CAGR von 8,82 % bis 2031 erzielen soll.

- Die Top-5-Unternehmen wie Walmart Inc., Carrefour SA, Costco Wholesale Corp., Tesco PLC, Kroger Co. halten im Jahr 2024 einen bedeutenden Marktanteil.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hypermarkt Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Urbanisierung und steigende verfügbare Einkommen | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausbreitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Eigenmarken-FMCG-Sortimente | +0.5% | Global, mit EU-Führungsrolle | Mittelfristig (2–4 Jahre) |

| Omnichannel- und Click-and-Collect-Einführung | +0.4% | Nordamerika und EU, Ausweitung auf asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung und Automatisierung der Lieferkette | +0.3% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mikro-Erfüllungszentren innerhalb von Hypermärkten | +0.2% | Urbane Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Erlebnisorientierte stationäre Einzelhandelsformate | +0.1% | Premiummärkte in Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung der Eigenmarken-FMCG-Sortimente

Die Eigenmarken-Penetration erreichte 2024 mit 39,1 % des europäischen Lebensmitteleinzelhandelsumsatzes einen neuen Höchststand, mit Projektionen von 40–42 % bis 2030, was die Hypermarkt-Wirtschaftlichkeit durch verbesserte Margen und Kundenbindung grundlegend verändert. Eigenmarken steigern die Rohmargen und stärken die Kundenbindung, was Hypermarkt-Betreiber dazu veranlasst, Regalfläche und F&E-Budgets für Handelsmarken bereitzustellen. Hohe Markenkontrolle ermöglicht es Einzelhändlern, Packungsgrößen auf preisbewusste Käufer zuzuschneiden und nachhaltige Verpackungen zu testen, die ESG-Anforderungen erfüllen. Der Erfolg hängt von robusten Prüf- und Lieferantenentwicklungsprogrammen ab – Kompetenzen, die gut kapitalisierte Ketten gegenüber kleineren Wettbewerbern begünstigen.

Omnichannel- und Click-and-Collect-Einführung

Im Jahr 2024 fanden mehr als 80 % der Lebensmitteltransaktionen noch in stationären Geschäften statt, doch die Mehrheit der Kaufentscheidungen wurde digital beeinflusst. Click-and-Collect nutzt bestehende Filialnetze, reduziert die Kosten der letzten Meile und hält die Margen gesünder als reine Liefermodelle. Der Online-GMV von Carrefour erreichte 2024 5,9 Milliarden EUR und veranschaulicht, wie der Hypermarkt Markt physische Vermögenswerte mit digitalem Komfort verbindet. Der Ansatz hilft auch dabei, den Rückgang der Ladenbesuche abzufedern, da Käufer zwischen Online-Körben für sperrige Artikel und schnellen Einkäufen für frische Lebensmittel wechseln. Das Modell entspricht auch den Erkenntnissen des US-amerikanischen Landwirtschaftsministeriums, dass Verbraucher zunehmend zeitsparsame Abholservices im Lebensmitteleinzelhandel schätzen.[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FSMA Abschnitt 204: Abschließende Regelung zur Rückverfolgbarkeit von Lebensmitteln," fda.gov

Mikro-Erfüllungszentren innerhalb des Hypermarkts

Die Nutzung von 929 Quadratmetern (entspricht 10.000 Quadratfuß) für Mikro-Erfüllungsroboter ermöglicht es einem 6.503 Quadratmeter (entspricht 70.000 Quadratfuß) großen Geschäft, einen 15-Minuten-Lieferradius zu bedienen, ohne neue Immobilien zu benötigen. Diese Umnutzung nutzt vorhandene Versorgungseinrichtungen, mildert Flächenwidmungshürden und erhöht die Lagerumschlagshäufigkeit. Einzelhändler verkürzen gleichzeitig die Kommissionierzeiten für Click-and-Collect-Bestellungen und stärken so Omnichannel-Angebote. Dichte Automatisierung erfordert jedoch eine stabile Stromversorgung und eine fortschrittliche Bestandsorchestrierung, für die einige Bestandsgebäude Nachrüstungen benötigen.

E-Commerce-Kannibalisierung des Ladenbesuchs

Die Online-Lebensmittelpenetration ist von den Pandemie-Höchstständen zurückgegangen, bleibt jedoch strukturell höher als vor 2020 und sichert dauerhaft niedrigere Ladenbesuchszahlen für Hypermärkte in den Bereichen Elektronik, Bekleidung sowie Gesundheit und Schönheit. Verbraucherbefragungen des Branchenverbands FMI zeigen, dass die Hälfte der Käufer mittlerweile auf digitale Coupons setzt, was auf eine fest verankerte Omnichannel-Denkweise hindeutet. Betreiber, die es versäumen, Bestandssichtbarkeit und Preisgestaltung kanalübergreifend zu vereinheitlichen, riskieren Marktanteilsverluste. Dennoch profitieren Frischwarenkategorien weiterhin vom haptischen Qualitätseindruck und bieten einen Besuchermagnet, den digital-orientierte Wettbewerber nur schwer replizieren können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| E-Commerce-Kannibalisierung des Ladenbesuchs | -0.6% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Discounter- und Convenience-Formate | -0.4% | Primär Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Flächenwidmungsänderungen, die Großflächenbauten einschränken | -0.3% | Urbane Zentren weltweit, am stärksten in der EU | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgebundene Finanzierungsbeschränkungen | -0.2% | Global, angeführt von ESG-fokussierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Flächenwidmungsänderungen, die Großflächenbauten einschränken

Gemeinden bevorzugen zunehmend Mischnutzungsprojekte gegenüber eigenständigen Großflächenstandorten, um städtische Verdichtungsziele voranzutreiben. So fördert beispielsweise die Urbane Agenda der Europäischen Kommission eine kompakte Entwicklung, die Hypermarkt-Pläne einschränken kann [3]Quelle: Europäische Kommission, "Urbane Agenda für die EU – Einzelhandel in Städten," ec.europa.eu. . Die Genehmigung von Flächen über 13.935 Quadratmeter (entspricht 150.000 Quadratfuß) dauert daher länger und kann Verpflichtungen zu umweltfreundlichem Bauen auferlegen, die die Investitionskosten erhöhen. Diese Trends lenken die Expansion in Richtung mittelgroßer oder mehrstöckiger Konzepte, die in Wohntürme integriert sind. Einzelhändler müssen flächeneffiziente Planogramme und vertikale Logistik beherrschen, um die Sortimentsbreite auf engeren Regalflächen zu erhalten.

Nachhaltigkeitsgebundene Finanzierungsbeschränkungen

Green Bonds und nachhaltigkeitsgebundene Darlehen sehen häufig Obergrenzen für Energieintensität und Lebensmittelabfallquoten vor. Betreiber, die diese Ziele verfehlen, können mit höheren Zinsspreads oder reduziertem Kreditzugang konfrontiert werden. Kapitalintensive Kühlanlagenaufrüstungen und Investitionen in erneuerbare Energien werden zu Voraussetzungen für günstige Konditionen. Ketten, die bereits wissenschaftsbasierte Ziele verankert haben, genießen Finanzierungsvorteile, während Nachzügler einem steigenden Kapitalkostensatz begegnen, der Renovierungszyklen und Netzwerkwachstum verlangsamt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produktkategorie: Lebensmitteldominanz inmitten des Elektronikwachstums

Lebensmittel und Lebensmitteleinzelhandel dominierten im Jahr 2025 mit einem Hypermarkt Marktanteil von 56,98 % und bleiben das Hauptelement, das wöchentliche Einkaufsmissionen verankert. Hochumschlagende Grundnahrungsmittel sichern Lieferantenfinanzierungen für Promotions und gewährleisten Ladenbesuche, obwohl die Margen gering bleiben. Unterhaltungselektronik verzeichnete die schnellste CAGR von 6,18 % und steigert den Warenkorbwert, wenn Käufer Smartphones, Spielkonsolen oder Kleingeräte erneuern. Haushalts- und Körperpflegeprodukte entwickeln sich stabil, gestützt durch Eigenmarkeneinführungen, die Auswahl und Preispunkte erweitern. Bekleidung und Accessoires bleiben hinter dem Markt zurück, da modischer Wettbewerb zunimmt, während �Ჹ�ܲ����ٲ������ä�ٱ� von Stadtsanierungen und energieeffizienten Upgrades profitieren.

Der Hypermarkt Markt kalibriert die Fläche, um Frequenz und Rentabilität in Einklang zu bringen. Frischwarenbereiche befinden sich im vorderen Bereich des Ladens, um den unmittelbaren Bedarf zu decken, während Elektronik und �Ჹ�ܲ����ٲ������ä�ٱ� weiter hinten angesiedelt sind, um längere Einkaufsreisen zu fördern. Lieferantenpartnerschaften finanzieren Vorführbereiche, die Läden in Entdeckungshubs verwandeln und den Online-Preisvergleich reduzieren. Dennoch komprimieren Originalhersteller, die direkt verkaufen, und spezialisierte Elektronikketten die Hypermarkt-Margen, was Ketten dazu zwingt, After-Sales-Services und Paketangebote zu stärken, um Marktanteile zu halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Ladengröße: Optimierung des mittelgroßen Formats steigert Effizienz

Das Format mit 70.001–150.000 Quadratfuß repräsentierte im Jahr 2025 45,08 % der Hypermarkt �Ѳ�����ٲ���öß�� und spiegelt eine optimale Größe wider, die das Sortiment erhält und gleichzeitig Betriebs- und Personalgemeinkosten begrenzt. Betreiber rüsten ehemalige Großstandorte in diesen Bereich um, indem sie ungenutzte Bereiche untervermieten oder Mikro-Erfüllungspods einbauen. Kleinere Konzepte mit ≤ 70.000 Quadratfuß, die voraussichtlich jährlich um 6,82 % wachsen, erschließen dichte städtische Mikromärkte, wo Immobilienprämien umfangreiche Bauprojekte verhindern. Sie setzen auf hohe Lagerumschlagshäufigkeit, Schwundkontrollen und digitale Regaletikettierung, um die Wirtschaftlichkeit zu sichern.

Der Hypermarkt Marktanteil von Supergroßflächen über 150.000 Quadratfuß nimmt ab, da Flächenwidmungshürden steigen und Käufer schnelle Einkaufsmissionen bevorzugen. Diese Großformate funktionieren jedoch weiterhin in Pendlerregionen mit ausreichend Parkplätzen und familienorientierten Kunden, die eine vollständige Warenkorbversorgung suchen. Ketten orchestrieren daher ein Hub-and-Spoke-Modell, bei dem große Vorstadtläden als Erfüllungshubs fungieren, die kleinere städtische Satelliten beliefern, die Logistikkosten verteilen und das Serviceniveau steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Eigentümermodell: Franchise-Expansion beschleunigt das Wachstum

Börsennotierte Ketten hielten 2025 mit 62,56 % der Hypermarkt �Ѳ�����ٲ���öß�� den größten Anteil, gestützt durch Zugang zu Fremdkapitalmärkten und ausgefeilten Lieferketten. Franchise-betriebene Outlets, die voraussichtlich jährlich um 7,34 % wachsen, bieten kapitalleichte Expansion in neue Einzugsgebiete und nutzen lokales Markt-Know-how. Genossenschaftliche Marken bleiben dort relevant, wo gemeinschaftliches Eigentum die Kundenbindung stärkt, während privat geführte Netzwerke Finanzierungsdruck bei IT- und ESG-Nachrüstungen spüren.

Franchising stärkt die Markenpräsenz, birgt jedoch das Risiko von Ausführungsabweichungen. Führende Ketten mildern dies durch zentralisiertes Beschaffungswesen, gemeinsame Schulungsakademien und Echtzeit-Leistungsdashboards. Hypermarkt Marktanteilsgewinne entstehen bei Franchisegebern, die diese Systeme effektiv skalieren und lokale Unternehmer zu Verbündeten statt zu Wettbewerbern machen.

Geografische Analyse

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Hypermarkt Marktanteil von 33,88 %, gestützt durch rasche städtische Migration und die wachsende Kaufkraft der Mittelklasse. Der organisierte Einzelhandel ersetzt zunehmend informelle Frischmärkte, und Regierungen lenken Infrastrukturausgaben in Richtung suburbaner Ringstraßen, die die Erreichbarkeit von Hypermärkten verbessern. Immobilienmarktforschungen zeigen, dass chinesische Einzelhandelsimmobilientransaktionsvolumina stabil blieben, auch als andere Gewerbeimmobiliensektoren schwächelten – ein Indikator für die Sektorresilienz. Betreiber müssen sich dennoch durch Provinzvorschriften und fragmentierte Lieferantenbasen navigieren, was Partnerschaften mit lokalen Distributoren zur Sicherstellung eines konsistenten Produktflusses fördert.

Die Region Naher Osten und Afrika soll bis 2031 eine CAGR von 8,82 % erzielen – die weltweit schnellste. Wirtschaftliche Diversifizierungsprogramme in den Staaten des Golf-Kooperationsrats fördern den modernen Handel, während junge Bevölkerungsgruppen zu internationalen Lebensmittelstandards tendieren. Die Vereinigten Arabischen Emirate verfügen über einen Lebensmitteleinzelhandelssektor von 40 Milliarden USD, Saudi-Arabien steht bei 62 Milliarden USD und bietet damit Skalierungspotenzial für Hypermarkt-Einsteiger. Franchise-Strukturen und Joint Ventures erleichtern den regulatorischen Markteintritt, wie regionale Akteure illustrieren, die im Inland börsennotiert sind, um Expansionen zu finanzieren. Importabhängigkeit setzt die Margen jedoch Wechselkursschwankungen und globalen Lieferkettenstörungen aus, was resiliente Beschaffungsstrategien unerlässlich macht.

Nordamerika und Europa verzeichnen moderates Wachstum, da die Märkte reifen. Die Eigenmarken-Penetration vertieft sich und Nachhaltigkeitsvorschriften verschärfen sich, was Ketten zu energiesparenden Kühlanlagen und Lebensmittelabfall-Analysen drängt. Die Präsenz von Discountern ist in Deutschland, den Niederlanden und zunehmend in den Vereinigten Staaten fest verankert, wo Aldi 2024 mehr als 2.400 Filialen überschritt. Hypermärkte reagieren mit Ladenrenovierungen, Frischkost-Erlebnisbereichen und Upgrades für Treueprogramm-Apps, um Marktanteile zu halten. Während das Hypermarkt Marktwachstum langsamer ist, bleiben die Regionen aufgrund höherer Warenkorbwerte und etablierter Lieferketten profitabel.

Wettbewerbslandschaft

Der Hypermarkt Markt ist mäßig konzentriert. Walmart führt mit einem Umsatz von 676 Milliarden USD und 10.692 Filialen in 27 Ländern und setzt auf datengesteuerte Bestandsauffüllung und einen schnell wachsenden Marktplatz für Drittanbieter. Carrefour zählt zu den führenden europäischen Akteuren und verbindet Hypermärkte, Convenience Stores und ein wachsendes digitales Ökosystem. Im asiatisch-pazifischen Raum nutzen Aeon, Reliance Retail und CP-All lokale Logistik, um ihre Heimatmärkte zu verteidigen.

Der strategische Fokus richtet sich auf Technologie und Nachhaltigkeit. Ketten planen eine Vervierfachung der KI-Ausgaben, um Effizienzpotenziale von 113 Milliarden USD zu erschließen – in Bereichen von Vorhersagebestellungen bis hin zu dynamischer Personalplanung. Discounter Aldi und Lidl eroberten 2024 38 % des deutschen Lebensmitteleinzelhandelsumsatzes, was beweist, dass optimierte Sortimente und aggressive Preisgestaltung bei preisbewussten Käufern ankommen. Hypermärkte kontern mit abgestuften Eigenmarken-Architekturen, der Ausweitung von Self-Checkout und dem Ausbau erneuerbarer Energien zur Senkung der Betriebskosten.

Wachstumspotenziale liegen in städtischen Mikroformaten kombiniert mit Same-Day-Erfüllungsservices. Betreiber rüsten ungenutzte Parkflächen für Drive-Thru-Abholspuren oder Solardächer um, die die Energiekosten senken. Akquisitionen prägen ebenfalls die Wettbewerbslandschaft: Auchan Retail und Groupement Les Mousquetaires übernahmen im März 2025 für 1,35 Milliarden EUR 313 französische Filialen der Casino Group und festigten damit ihre nationale Marktstellung. Wettbewerbserfolg hängt daher von Kapitalzugang, digitaler Agilität und der Fähigkeit ab, ESG in den Tagesbetrieb zu integrieren.

Marktführer der Hypermarkt-Branche

Walmart Inc.

Carrefour SA

Costco Wholesale Corp.

Tesco PLC

Kroger Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Lidl brachte seine erste Eigenmarken-Fleischlinie „Butcher's Specialty” in 180 Filialen an der Ostküste auf den Markt.

- April 2025: Kroger präsentierte Pläne für 900 neue „trendige” Eigenmarkenprodukte, um sich wandelnde Verbraucherpräferenzen zu erschließen.

- März 2025: Auchan Retail und Groupement Les Mousquetaires schlossen den Kauf von 313 Casino-Group-Filialen in Frankreich für 1,35 Milliarden EUR ab.

- September 2024: Amazon führte „Amazon Saver” ein, eine Eigenmarken-Lebensmittellinie mit Preisen überwiegend unter 5 USD, erhältlich online und in Amazon-Fresh-Standorten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den Markt für Hypermärkte als alle großflächigen Einzelhandelsgeschäfte, die Lebensmittelvollsortimenter mit einem breiten allgemeinen Warensortiment kombinieren, nach einem Selbstbedienungsmodell arbeiten und in der Regel mehr als 70.000 Quadratmeter groß sind. Die bewerteten Umsätze beziehen sich nur auf die von den lizenzierten SB-Warenhausketten erzielten Umsätze und sind in konstanten US-Dollar des Jahres 2024 ausgedrückt.

Ausschluss vom Geltungsbereich: Tankstellen, Convenience-Minimarts und reine E-Commerce-Umsätze sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Produktkategorie

- Lebensmittel und Lebensmitteleinzelhandel

- Haushalts- und Körperpflegeprodukte

- Bekleidung und Accessoires

- Unterhaltungselektronik

- �Ჹ�ܲ����ٲ������ä�ٱ�

- Sonstige Allgemeinwaren

- Nach Ladengröße

- Unter 70.000

- 70.001 – 150.000

- Über 150.000

- Nach Eigentümermodell

- Börsennotierte Ketten

- Genossenschaftliche Ketten

- Privatgeführte Ketten

- Franchise-betriebene Outlets

- Joint Ventures

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges ��ü�岹��������첹

- Asiatisch-Pazifischer Raum

- Indien

- China

- Japan

- Australien

- ��ü���ǰ���

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Merchandising-Leitern, Filialentwicklungsmanagern und Supply-Chain-Partnern in Nordamerika, Europa und im asiatisch-pazifischen Raum validieren die Preisentwicklung, die Flächenproduktivität und die geplanten Eröffnungen, füllen die Lücken, die Sekundärquellen hinterlassen haben, und schärfen die regionalen Gewichtungen.

Desk Research

Unsere Analysten beginnen mit Makroindikatoren aus den Daten der Weltbank zur Stadtbevölkerung, den HS-Daten von UN Comtrade zu Lebensmitteln und Verbrauchsgütern für den Haushalt sowie den Einzelhandelszählungen des U.S. Census Bureau, von Eurostat und dem japanischen METI, die zusammen die potenzielle Kundenbasis und den Produktdurchsatz skizzieren. Bulletins von Handelsverbänden wie der National Retail Federation und dem Consumer Goods Forum fügen Trends zur Anzahl der Geschäfte hinzu, während die 10-Ks der Unternehmen und die Investorendecks die durchschnittlichen Ticketgrößen und die Marktdurchdringung von Eigenmarken erläutern.

Ergänzende Erkenntnisse stammen aus kostenpflichtigen Quellen wie D&B Hoovers für Finanzdaten von Unternehmen und Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse und Expansionen, so dass ein Faktenfundus entsteht, der durch Pressescans und akademische Zeitschriften erweitert wird.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell gleicht die nationalen Einzelhandelsumsätze, den Anteil an Lebensmitteln und die Marktdurchdringung von Verbrauchermärkten ab, bevor die Ergebnisse mit selektiven Bottom-Up-Roll-ups der Umsatzangaben der großen Ketten abgeglichen werden. Schlüsselvariablen wie der durchschnittliche Wert des Warenkorbs, das Wachstum der Verkaufsfläche, das verfügbare städtische Pro-Kopf-Einkommen, die inflationsbereinigten Lebensmittelpreise und die Verschiebung des Eigenmarkenanteils fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wenn die Bottom-up-Schätzungen um mehr als fünf Prozentpunkte voneinander abweichen, wird der Treiber mit der höheren Varianz anhand neuer Feldbefragungen neu bewertet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Anomaliekennzeichen, Freigabe durch Peer-Analysten und Überprüfung durch einen Senior Editor. Die Modelle werden jährlich aktualisiert, wobei Überarbeitungen außerhalb des Zyklus durch Ereignisse wie größere Fusionen, aufsichtsrechtliche Steueränderungen oder Angebotsschocks ausgelöst werden; jeder Download für Kunden wird mit dem letzten Überprüfungsdatum versehen.

Warum die Hypermärkte von Mordor Baseline Zuverlässigkeit bieten

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Vertriebskanäle, Basisjahre oder Währungsumrechnungen wählen und weil einige Supermärkte in denselben Bereich einbeziehen.

Durch die Verankerung der Ergebnisse im geprüften Ladenumsatz, die Verwendung von Treibern auf Shopper-Ebene und die Aktualisierung alle zwölf Monate liefert Mordor einen ausgewogenen Mittelwert, den die Entscheidungsträger mit minimalen Anpassungen wiederverwenden können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 785,63 B (2025) | ���ϲ����� | - |

| USD 776,56 B (2024) | Regionale Beratung A | Beinhaltet den Kraftstoffeinzelhandel und ist nicht inflationsnormalisiert |

| USD 765 B (2024) | Fachzeitschrift B | Behandelt Geschäfte unter 60 k sq ft, mischt Convenience-Formate |

| USD 793,63 B (2025) | Industrie-Blog C | Quellen: sekundäre Zusammenstellungen, keine primäre Validierung |

Kurz gesagt, auch wenn die Zahlen variieren, machen unsere disziplinierte Auswahl des Umfangs, die Modellierung von zwei Pfaden und die kontinuierliche Validierung ���ϲ����� zu einem verlässlichen Bezugspunkt für die Dimensionierung und Planung in der Hypermarkt-Arena.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hypermarkt Markt?

Der Hypermarkt Markt erzielte 2026 einen Wert von 804,88 Milliarden USD und soll bis 2031 auf 908,47 Milliarden USD anwachsen.

Welche Region führt den Hypermarkt Markt an?

Der asiatisch-pazifische Raum hält mit einem Marktanteil von 33,88 % die größte regionale Position, angetrieben durch Urbanisierung und steigende verfügbare Einkommen.

Welche Produktkategorie dominiert den Hypermarkt-Umsatz?

Lebensmittel und Lebensmitteleinzelhandel dominieren mit 56,98 % des Umsatzes und fungieren als primärer Frequenztreiber für wöchentliche Einkaufstouren.

Welches Ladenformat wächst am schnellsten?

Kleinere Hypermärkte mit ≤ 70.000 Quadratfuß sollen mit einer CAGR von 6,82 % wachsen, begünstigt durch städtische Immobilienengpässe und die Nachfrage nach Convenience.

Wie reagieren Hypermärkte auf den E-Commerce-Wettbewerb?

Ketten integrieren Click-and-Collect, investieren in Mikro-Erfüllungszentren und erweitern Eigenmarkenangebote, um Käufer zu halten und Margen zu schützen.

Warum gewinnt Franchising im Hypermarkt Markt an Bedeutung?

Franchise-Strukturen ermöglichen schnelles geografisches Wachstum mit geringerem Kapitaleinsatz, was sich in einer CAGR-Prognose von 7,34 % für Franchise-betriebene Filialen bis 2031 niederschlägt.

Seite zuletzt aktualisiert am: