�Ѳ�����ٲ���öß�� und Marktanteil für Hydroxypropionsäure

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

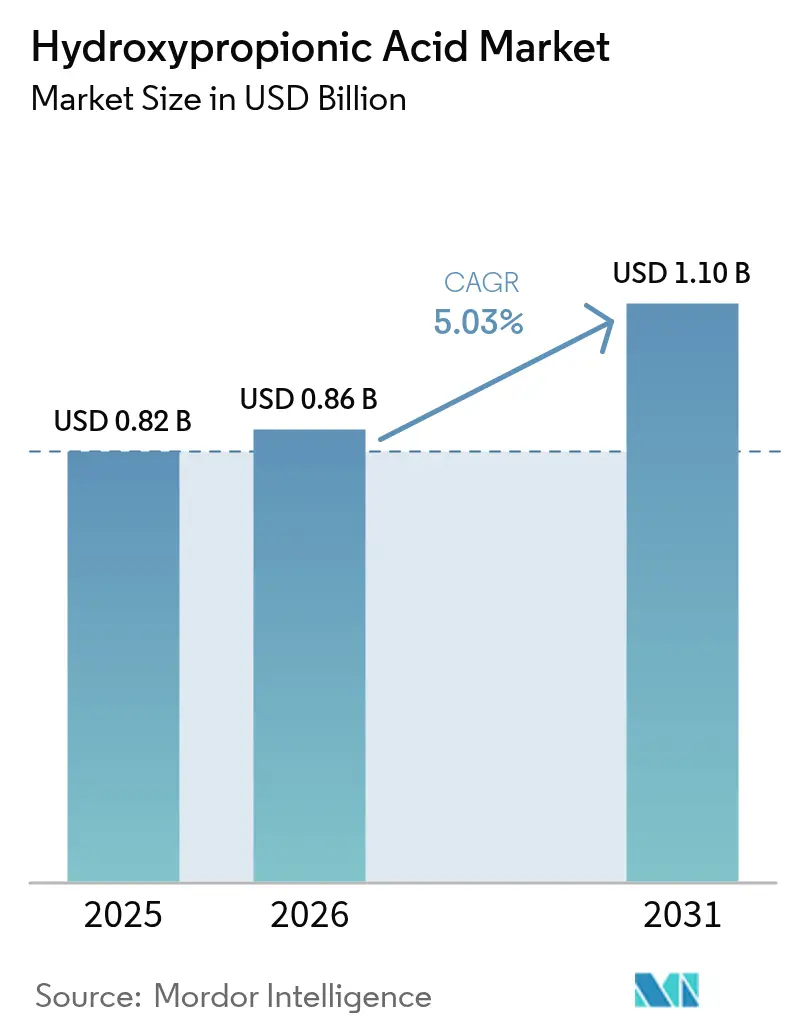

| �Ѳ�����ٲ���öß�� (2026) | 0.86 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

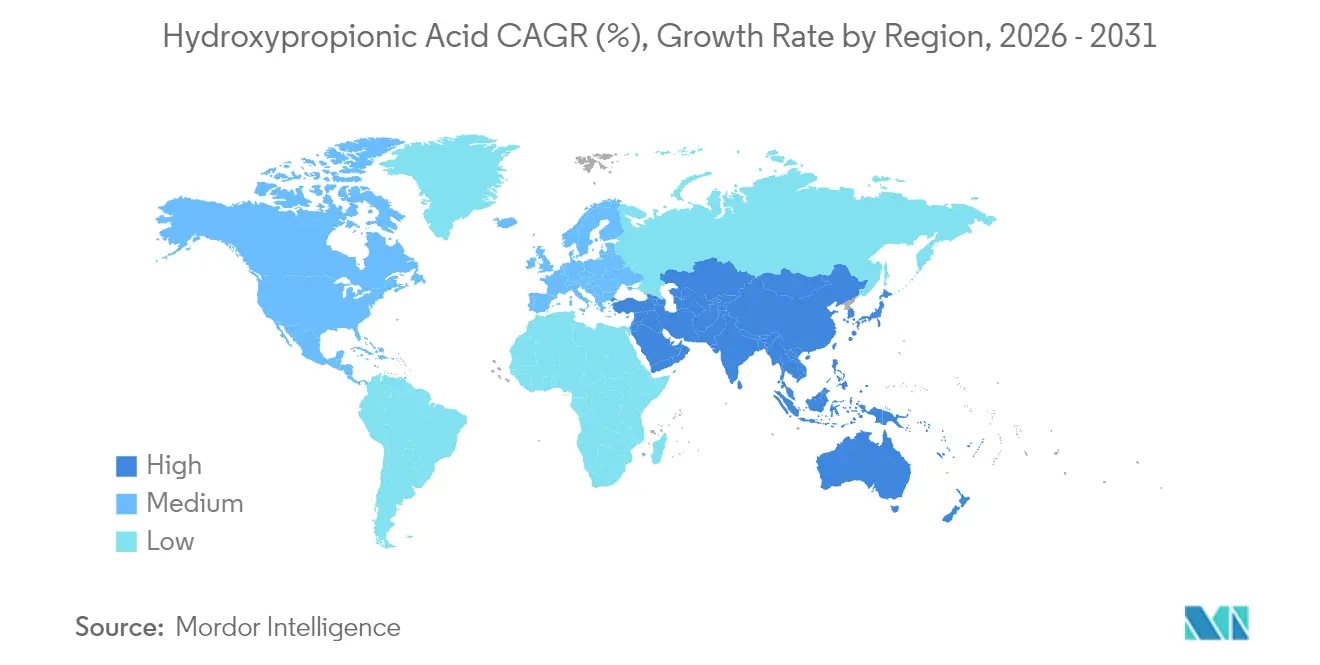

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

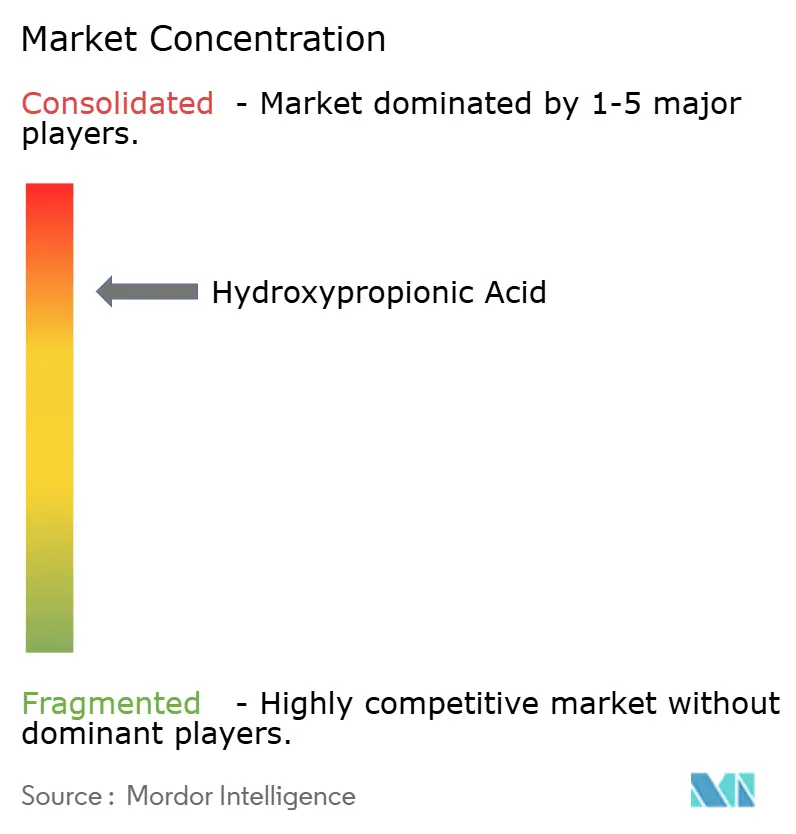

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hydroxypropionsäure von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Hydroxypropionsäure wurde im Jahr 2025 auf 0,82 Milliarden USD geschätzt und soll von 0,86 Milliarden USD im Jahr 2026 auf 1,10 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,03 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf der Vielseitigkeit der Verbindung als biobasiertes Zwischenprodukt für Acrylate, biologisch abbaubare Polymere und Spezialadditive, die strengere VOC-arme Vorschriften erfüllen. Unternehmerische Dekarbonisierungsziele, Premiumpreise für Biogehalt und Prozessinnovationen, die die Kostenlücke zu petrochemischen Routen verringern, stärken allesamt die Nachfragedynamik. Asien-Pazifik führt die Nachfrage an, begünstigt durch reichlich vorhandene Glycerolvorräte aus Biodiesel, eine dichte Fermentationsanlagenbasis und politische Anreize, die biobasierte Plattformchemikalien fördern. Nordamerika und Europa bleiben entscheidend, da die dortigen Regulierungsbehörden strenge Grenzwerte für flüchtige Emissionen in Architektur- und Industriebeschichtungen durchsetzen. Die technologische Diversifizierung schreitet voran, da die elektrochemische CO₂-Reduktion in den Pilotmaßstab eintritt und die dominante mikrobielle Fermentation ergänzt, was die Absicht der Branche unterstreicht, eine kohlenstoffnegative Produktion zu erreichen.

Wichtigste Erkenntnisse des Berichts

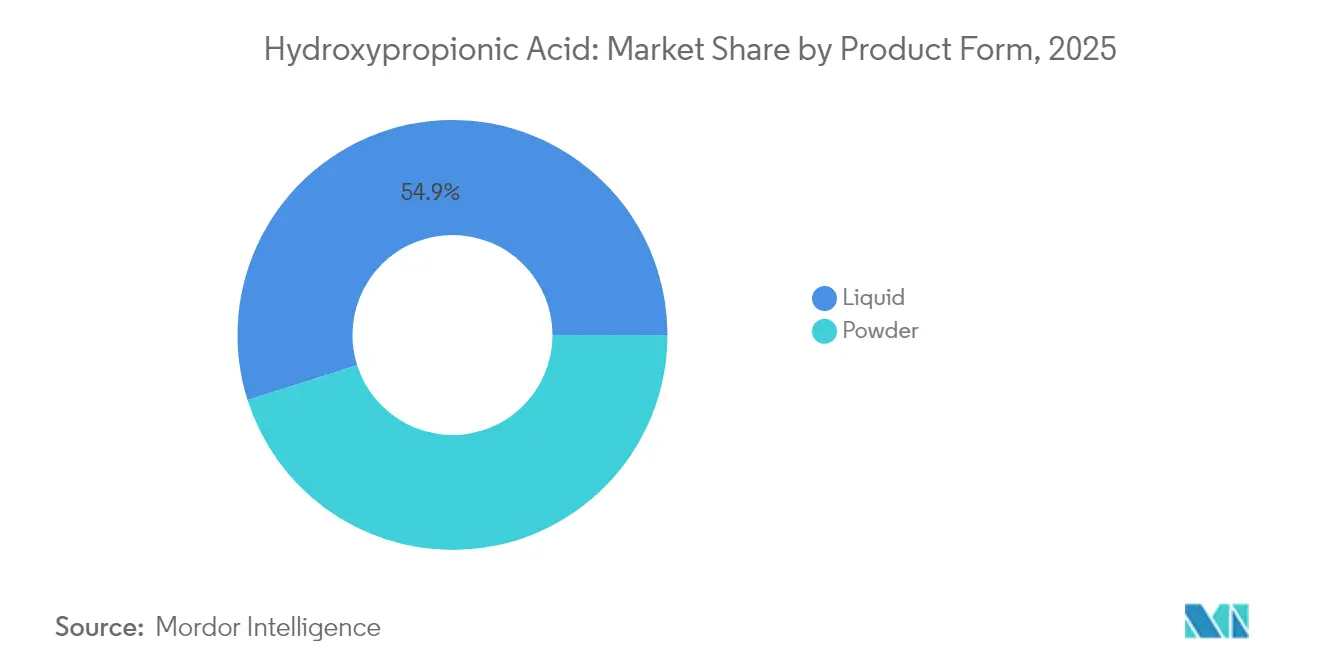

- Nach Produktform hielten flüssige Qualitäten im Jahr 2025 einen Marktanteil von 54,88 % am Markt für Hydroxypropionsäure, während Pulverqualitäten bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen werden.

- Nach Produktionstechnologie entfiel auf die mikrobielle Fermentation im Jahr 2025 ein Umsatzanteil von 48,65 %; die elektrochemische CO₂-Reduktion verzeichnet die schnellste prognostizierte CAGR von 6,82 % bis 2031.

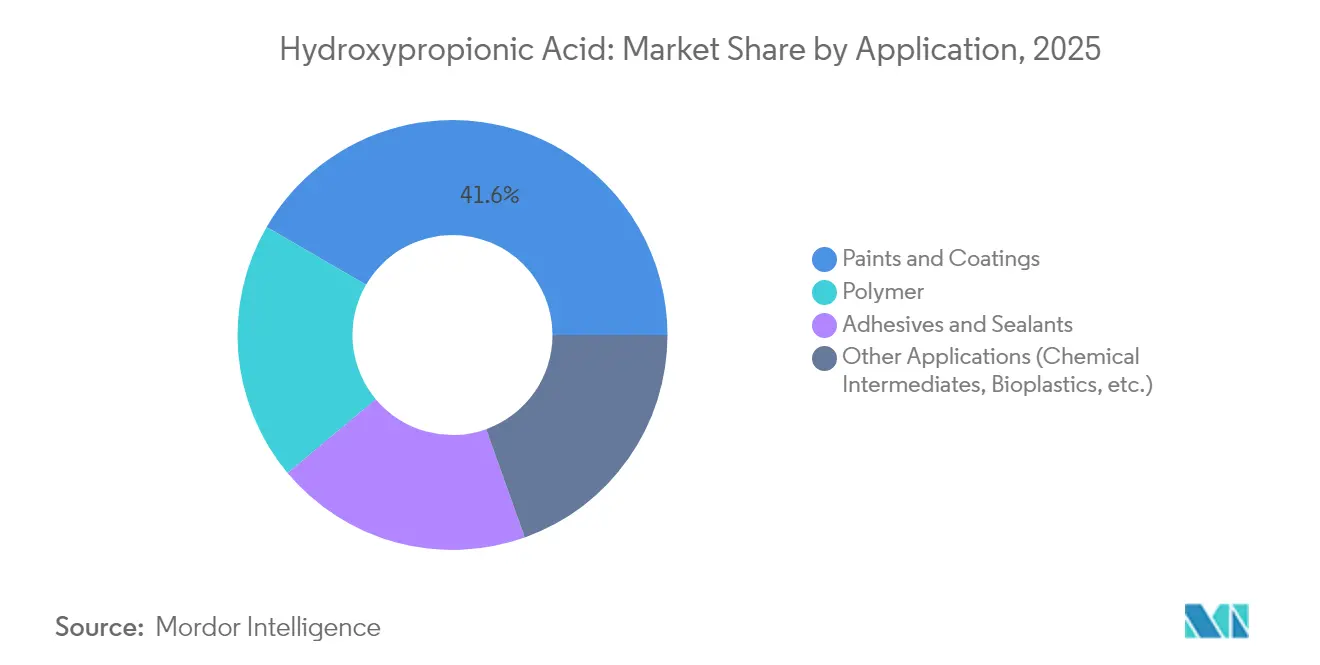

- Nach Anwendung trugen Farben und Beschichtungen im Jahr 2025 41,62 % zur �Ѳ�����ٲ���öß�� für Hydroxypropionsäure bei; das Cluster „sonstige Anwendungen” (chemische Zwischenprodukte und Biokunststoffe) wird voraussichtlich bis 2031 mit einer CAGR von 6,45 % wachsen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 47,21 % am Markt für Hydroxypropionsäure und soll bis 2031 mit einer CAGR von 5,78 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hydroxypropionsäure

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrieller Wandel hin zu biobasierten Acrylzwischenprodukten | +1.2% | Weltweit, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Hochleistungsfarben und -beschichtungen | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz in UV-härtbaren und wasserbasierenden Polymersystemen | +0.7% | Weltweit, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für VOC-arme, nachhaltige Additive | +0.8% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung als pH-neutraler Laktatersatz in Zellkulturmedien | +0.4% | Weltweit, angeführt von Pharmaknotenpunkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Industrieller Wandel hin zu biobasierten Acrylzwischenprodukten

Die kommerzielle Einführung von biobasierter Acrylsäure aus 3-Hydroxypropionsäure durch LG Chem im Jahr 2025 hat die Skalenökonomie validiert und eine 100%ige biobasierte Zertifizierung gesichert[1]LG Chem, "LG Chem startet weltweit erste kommerzielle Anlage für biobasierte Acrylsäure," chemicalprocessing.com. Der Übergangsschwung nimmt zu, da nachgelagerte Nutzer in der Kosmetik, Hygienefolien und Superabsorbern den neuen Rohstoff übernehmen, um Scope-3-Emissionsreduzierungen zu sichern. Die Prozessintensivierung hat die Fermentationstiter auf rund 120 g/L angehoben, was die nachgelagerten Reinigungskosten senkt und die Paritätslücke zu petrochemischen Routen verringert. Kohlenstoffgrenzkorrekturen in der EU und den Vereinigten Staaten verschärfen den Anreiz, biobasierte Routen mit geringeren eingebetteten Emissionen zu lokalisieren. Hersteller, die integrierte Fermentations- und Dehydrierungslinien beherrschen, sind in der Lage, Prämienmargen zu erzielen und gleichzeitig auf Anreizpools zuzugreifen, die an den erneuerbaren Kohlenstoffgehalt geknüpft sind.

Wachsende Nachfrage nach Hochleistungsfarben und -beschichtungen

Formulierer von Luft- und Raumfahrt-, Automobil- und Marinebeschichtungen haben die Erprobung von auf Hydroxypropionsäure basierenden Epoxidhärtern intensiviert, nachdem Studien eine bessere Vernetzungsdichte und verbesserte Salzsprühbeständigkeit im Vergleich zu herkömmlichen Aminen gezeigt haben. Regulatorische Obergrenzen wie der VOC-Grenzwert der US-amerikanischen Umweltschutzbehörde von 50 g/L für flache Architekturfarben beschleunigen die Neuformulierungszyklen[2]US-amerikanische Umweltschutzbehörde, "Vorschriften für Architekturanstriche und VOC-Grenzwerte," epa.gov. Hersteller heben niedrigere Härtungstemperaturfenster hervor, die den Energieverbrauch bei der OEM-Endbearbeitung senken. Frühe Anwender berichten von Materialeinsparungen, da eine höhere Funktionalität geringere Härterzugaben ermöglicht. Der Marktbedarf wird sich voraussichtlich intensivieren, sobald führende Beschichtungslieferanten der ersten Ebene das Additiv für wasserbasierte Systeme für Elektrofahrzeug-Batteriegehäuse zertifizieren – eine Anwendung, die sowohl chemische Beständigkeit als auch geringe Ausgasung erfordert.

Einsatz in UV-härtbaren und wasserbasierenden Polymersystemen

UV-härtbare Tinten für Elektronik und flexible Verpackungen setzen Hydroxypropionsäure-Oligomere ein, um die Vernetzungsdichte zu erhöhen, ohne die Härtungsprofile bei niedrigen Temperaturen zu beeinträchtigen, und schützen so wärmeempfindliche Substrate. Wasserbasierte Emulsionen profitieren von der pH-Neutralität der Verbindung, die Dispersionen stabilisiert und Additivpakete vereinfacht. Die Akzeptanz steigt bei konformen Beschichtungen für Leiterplatten, wo präzise Musterung entscheidend ist. Lieferanten berichten von höheren Liniengeschwindigkeiten und niedrigeren Ausschussraten, sobald Hydroxypropionsäure-Qualitäten flüchtige Glykolether ersetzen. Das Wachstum beschleunigt sich weiter, da Elektronikmonteure in Asien-Pazifik strengeren Raumluftqualitätsstandards unterliegen, die Lösemittelrückstände bestrafen.

Regulatorischer Druck für VOC-arme, nachhaltige Additive

Das South Coast Air Quality Management District in Kalifornien setzt einige der strengsten Architekturfarben-Grenzwerte weltweit durch und schafft damit eine Vorlage, der andere Regionen folgen. Die Europäische Kommission bereitet eine Überarbeitung der Richtlinie über Industrieemissionen für 2027 vor, die die Berichterstattung über biobasierten Inhalt für Polymeradditive verpflichtend machen wird. Solche Vorschriften verlagern die Beschaffungsspezifikationen weg von petrochemischen Routen. Hersteller mit Lebenszyklusanalysedaten und anerkannter Zertifizierung (z. B. USDA BioPreferred) sichern sich eine Vorreiterstellung. Nachgelagerte Marken monetarisieren Nachhaltigkeitsansprüche durch Ökolabels und verstärken so den diffusen Druck entlang der Wertschöpfungskette.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe nachgelagerte Umwandlungskosten im Vergleich zu Propion- und Acrylsäure | -0.8% | Weltweit, am stärksten in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Glycerol-Rohstoffpreisen | -0.6% | Weltweit, gebunden an Biodiesel-Produktionszyklen | Mittelfristig (2–4 Jahre) |

| Enzyminaktivierung in hochsalinen Bioreaktoren, die die Skalierung einschränkt | -0.4% | Produktionsregionen mit Wasserqualitätsproblemen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe nachgelagerte Umwandlungskosten im Vergleich zu Propion- und Acrylsäure

Aktuelle Fermentationswege ergeben Produktionskosten von rund 6,10 USD/kg, was etwa 25 % über den herkömmlichen petrochemischen Routen liegt. Der Aufschlag spiegelt mehrstufige Reinigung, hohen Energieeinsatz für die Verdampfung und Ineffizienzen bei der Säurerückgewinnung wider. Prozessmodelle zeigen, dass die Rentabilität eine volumetrische Produktivität von über 2 g/L·h und Titer von mehr als 100 g/L erfordert. Solange diese Schwellenwerte nicht üblich sind, bleiben preissensible Klebe- und Konservierungsmittelmärkte an Propion- und Acrylsäure gebunden. Größere Bioanlagen, die für 2027 geplant sind, könnten Skaleneffekte liefern, die die Kostenkurve neu setzen, doch Investoren bleiben wegen einer möglichen Margenminderung vorsichtig, falls Kohlenstoffgutschriftprogramme schwächer werden.

Volatilität bei den Glycerol-Rohstoffpreisen

Rohglycerin wird zwischen 0,07 und 0,15 USD pro Kilogramm gehandelt, verzeichnet jedoch Preisspitzen, wenn die Biodieselvorgaben steigen, wie nach der Anhebung der Erneuerbaren-Kraftstoff-Quote in Europa Ende 2024 beobachtet. Reinheitsschwankungen von 65 % auf 85 % erzeugen Chargenvariabilität, die zusätzliche Neutralisierungsschritte erfordert und die Stückkosten erhöht. Langfristige Abnahmeverträge mindern einige Risiken, beinhalten jedoch Take-or-Pay-Klauseln, die Bilanzen belasten, wenn die Biodieselmengen sinken. Entwickler verfolgen Glucose- und Methanolrouten, doch die Kapitalintensität und unerprobte Enzyme verlangsamen die Diversifizierung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produktform: Flüssige Qualitäten bleiben das Arbeitspferd, Pulvervarianten steigen in Spezialnischen auf

Die �Ѳ�����ٲ���öß�� für Hydroxypropionsäure bei flüssigen Formulierungen erfasste einen Marktanteil von 54,88 %. Die Nachfrage ist in Farben, Polymerdispersionen und Klebstoffmischungen verankert, die pumpfähige Konsistenz, geringe Verunreinigungsbelastung und nahtlose Dosierung in Durchlaufreaktoren schätzen. Hersteller nutzen niedrigere Logistikkosten, indem sie konzentrierte wässrige Mischungen versenden, die eine Kristallisation vermeiden. Kapazitätserweiterungen in China und Malaysia festigen das Angebot weiter und stärken den Skalenvorteil des Segments.

Pulverqualitäten werden voraussichtlich bis 2031 mit einer CAGR von 6,03 % wachsen. Die Akzeptanz beschleunigt sich dort, wo Feuchtigkeitsempfindlichkeit oder ultrapräzise Dosierung entscheidend ist, insbesondere in Zellkulturmedien und Düngemitteln mit kontrollierter Freisetzung. Der Markt für Hydroxypropionsäure positioniert Pulver als Enabler für hochreine Anwendungen, da das Sprühtrocknen Spurensalze entfernt, die nachgelagerte Reaktionen beeinträchtigen. Hersteller investieren in energiearme gerührte Dünnschichttrockner, um Betriebskosten zu senken und steigende GMP-Standards zu erfüllen. Die Marktdurchdringung wird sich vertiefen, sobald Auftragshersteller in Indien und Singapur großtechnische Lyophilisierungslinien validieren, die Chargen im Kilogrammmaßstab mit einem Restfeuchtegehalt von unter 0,1 % liefern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktionstechnologie: Fermentation dominiert, elektrochemische CO₂-Reduktion zeigt Durchbruchpotenzial

Die mikrobielle Fermentation erzielte im Jahr 2025 einen Umsatzanteil von 48,65 % am Markt für Hydroxypropionsäure. Technologische Reife, Synergien mit dem Glycerol-Rohstoff und Kompatibilität mit bestehenden Ethanol- und Milchsäureanlagen bieten Kostenvorteile. Fortschritte in der CRISPR-gestützten Stammtechnik erhöhen die Substrataufnahmeraten und die Toleranz gegenüber höheren Säuretitern, was den nachgelagerten Trennungsaufwand verringert.

Die elektrochemische CO₂-Reduktion ist die am schnellsten wachsende Route und schreitet von einer kleinen Basis von 27,3 Millionen USD im Jahr 2025 mit einer CAGR von 6,82 % voran. Durchbruchkatalysatoren auf Basis von kupferbasierten Nanoclustern haben die faradaysche Effizienz auf über 25 % angehoben, einen Schwellenwert, der als kommerziell interessant gilt. Pilotanlagen in Texas und Dänemark werden in Verbindung mit Stromabnahmeverträgen für erneuerbare Energien betrieben, um nahezu kohlenstoffintensitätsfreie Produktströme zu erzeugen. Sollten die Strompreise in Nebenzeiten niedrig bleiben, könnten die Produktionsökonomien die Fermentation in Regionen unterbieten, denen kostengünstiges Glycerol fehlt. Die chemische Synthese über β-Propiolacton-Hydrolyse behält eine Nischenpräsenz, wo Acetaldehyd lokal reichlich vorhanden ist, doch die Umweltprüfung karzinogener Zwischenprodukte schränkt die Expansion ein.

Nach Anwendung: Farben und Beschichtungen behalten ihre Größe, diversifizierte Zwischenprodukte beschleunigen sich

Farben und Beschichtungen trugen 341,3 Millionen USD bzw. 41,62 % des globalen Umsatzes im Jahr 2025 bei und machen das Cluster zum größten Einzelverbraucher der Verbindung. Architekturfarben in Nordamerika und der EU nutzen Hydroxypropionsäure, um VOC-Obergrenzen von 50 g/L einzuhalten und eine verlängerte Außenbeständigkeit zu erzielen. Zweikomponenten-Polyurethan-Marinebeschichtungen heben eine höhere Glanzbeständigkeit und Schlagfestigkeit bei Servicetests hervor, was die Trockendockintervalle für Schiffseigner verlängert. Die ausgereiften Lieferketten und standardisierten Leistungsmetriken des Segments halten die Nachfrage auch in konjunkturellen Abschwächungen im Baubereich stabil.

Das Cluster „sonstige Anwendungen” – einschließlich biologisch abbaubarer Polymere, chemischer Zwischenprodukte und Pharmazeutika – erzielte im Jahr 2025 einen Umsatz von 160,2 Millionen USD, wird jedoch mit einer CAGR von 6,45 % stark wachsen. Biobasierte Acrylsäure entwickelt sich zum Haupttreiber, wobei der südkoreanische Komplex von LG Chem bis 2027 auf 50 Kilotonnen pro Jahr abzielt. Biokunststoffcompoundierer in Japan mischen auf Hydroxypropionsäure basierende Copolymere in flexible Lebensmittelverpackungsfolien ein, die Kompostierbarkeitsstandards erfüllen, ohne die Barriereleistung zu beeinträchtigen. Die pharmazeutische Nachfrage materialisiert sich, da das 3-Kohlenstoff-Grundgerüst des Moleküls in Antibiotika-Seitenketten und Spezialexzipienten integriert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik ist das Epizentrum der Nachfrage und hielt im Jahr 2025 einen Marktanteil von 47,21 % am Markt für Hydroxypropionsäure. Der regionale Umsatz belief sich auf 387,1 Millionen USD und soll bis 2031 mit einer CAGR von 5,78 % steigen. China verankert den Verbrauch, da Farbformulierungsunternehmen und Weichmacherhersteller auf biobasierte Routen umsteigen, die mit seinen Doppelkohlenstoffzielen übereinstimmen. Provinzielle Zuschüsse für biobasierte Chemiepark in Jiangsu und Zhejiang umfassen zinsfreie Darlehen für Fermentationslinien und beschleunigte Umweltgenehmigungen. Japan trägt hochmargiges Volumen durch Elektronik- und Medizingerätepolymere bei, die höchste Reinheit erfordern. Indiens nationale Biowirtschaftspolitik fördert inländische Fermentationsprojekte und zieht Joint Ventures zwischen lokalen Agroverarbeitern und europäischen Spezialunternehmen an.

In Nordamerika lenkt die regulatorische Sicherheit im Rahmen des US-amerikanischen Clean Air Act zusammen mit wissenschaftsbasierten Unternehmenszielen eine stetige Beschaffung in Automobilzulieferer-Beschichtungslinien. Die Rohstoffsicherheit sprach für die Region, als Dow im Jahr 2024 über ein Abnahmeabkommen Ethylen aus zellulosischem Ethanol sicherte. Kanadas Forstabfälle fließen über Pilot-Glycerol-zu-Hydroxypropionsäure-Routen in den Lieferketten der Bioraffinerien in Quebec ein. Die regionale Wachstumstrajektorie entspricht den Dekarbonisierungsmandaten bei der Bundesbeschaffung, die emissionsarme Materialeinsätze bevorzugen.

Strenge REACH-Vorschriften in Europa und die bevorstehende Überarbeitung der Richtlinie über Industrieemissionen halten die Nachfrage auf biobasierte Compliance-Lösungen ausgerichtet. Die Investition von UPM in die Leuna-Bioraffinerie in Deutschland wird ab Mitte 2025 hydroxylbasierte Zwischenprodukte in einer Menge von 220.000 Tonnen pro Jahr liefern. Skandinavien und die Benelux-Länder stärken die regionale Innovationspipeline durch öffentlich-private Konsortien, die Katalysatorentdeckung und Enzymtechnik finanzieren. Trotz Kostendruck durch erhöhte Energiepreise zahlen nachgelagerte Nutzer Aufschläge für gesicherte Rückverfolgbarkeit und Ökolabel-Berechtigung.

Lateinamerika sowie der Nahe Osten und Afrika haben einen kleineren Marktanteil, verzeichnen jedoch eine steigende Nachfrage, die mit der Nutzung von Biodiesel-Koppelprodukten und Vorschriften für Lebensmittelverpackungen aus Kunststoff zusammenhängt. Brasilien nutzt reichlich vorhandenen Zuckerrohrsirup für die Erprobung von glucosegefütterten Fermentationslinien, während Saudi-Arabiens Industriecluster salztolerante Stämme untersuchen, um die Infrastruktur der Küstenentsalzung zu nutzen.

Wettbewerbslandschaft

Der Markt für Hydroxypropionsäure ist stark konzentriert und wird von BASF, Corbion und DSM-Firmenich dominiert, die vertikal integrierte Plattformen für Rohstoffaggregation, Fermentation und Formulierungsdienstleistungen nutzen. Der Wettbewerbsdruck entsteht durch gemeinsame Entwicklungsvereinbarungen mit führenden Beschichtungsunternehmen, während kleinere Hersteller sich auf GMP-konforme pharmazeutische Mikrochargen konzentrieren. Markteintrittsbarrieren umfassen Expertise in Fermentation, Salztrennung und kapitalintensiven Reaktoren.

Branchenführer im Bereich Hydroxypropionsäure

BASF

ADM

Cargill

Novozymes

Corbion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: LG Chem startete die kommerzielle Produktion von biobasierter Acrylsäure aus 3-Hydroxypropionsäure mittels pflanzenbasierter Fermentation und erzielte eine 100%ige biobasierte Inhaltszertifizierung des USDA.

- Juli 2023: Forscher am Center for Advanced Bioenergy and Bioproducts Innovation entwickelten einen wirtschaftlichen Weg zu Bernsteinsäure aus Zuckerrohr und schufen damit eine Vorlage für die zukünftige Produktion von 3-Hydroxypropionsäure unter Verwendung von I. orientalis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Hydroxypropionsäure als die jährliche Gesamtnachfrage nach allen Reinheitsgraden von synthetisch und fermentativ hergestellter 3-Hydroxypropionsäure (3-HPA), die in flüssiger oder pulverförmiger Form an Hersteller von Farben, Beschichtungen, Polymeren, Klebstoffen, Lösungsmitteln und chemischen Zwischenprodukten verkauft wird. Auch der interne Eigenverbrauch von 3-HPA, der den Handelsmarkt nie erreicht, wird einbezogen, da er das scheinbare Angebot und die Preisgestaltung beeinflusst.

Ausschluss aus dem Geltungsbereich: Nachgelagerte Derivate wie Acrylsäure, 1,3-Propandiol oder fertige Biokunststoffe werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Produktform

- Pulver

- ���ü�����������

- Nach Produktionstechnologie

- Chemische Synthese (β-Propiolacton-Hydrolyse usw.)

- Mikrobielle Fermentation – Glycerolroute

- Mikrobielle Fermentation – Glucoseroute

- Elektrochemische CO₂-Reduktion

- Sonstige aufkommende Routen

- Nach Anwendung

- Farben und Beschichtungen

- Polymer

- Klebstoffe und Dichtstoffe

- Sonstige Anwendungen (chemische Zwischenprodukte, Biokunststoffe usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir beginnen mit einer strukturierten Desktop-Erhebung, die aktuelle Mengen- und Preisindikatoren aus erstklassigen öffentlichen Quellen wie US EPA Chemical Data Reporting, Eurostat Prodcom, UN Comtrade-Versandcodes und dem American Chemistry Council zusammenführt. Weißbücher von Branchenverbänden, von Fachleuten begutachtete Zeitschriften zu C3-Plattformchemikalien sowie Patentanalysen von Questel geben Aufschluss über aufkommende Kapazitäten und Durchbrüche bei der Ausbeute. Unternehmens-10-Ks, abgerufen über D&B Hoovers, über Volza zusammengestellte Zolldaten sowie über Dow Jones Factiva gefilterte Nachrichtenströme vervollständigen das Gesamtbild. Diese Quellen veranschaulichen, ohne Anspruch auf Vollständigkeit, die Breite der sekundären Eingaben, die unsere Analysten prüfen.

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen anschließend halbstrukturierte Interviews mit Anlagentechnikern in Bioraffinerien im asiatisch-pazifischen Raum und in Nordamerika, mit Beschaffungsmanagern bei Beschichtungsherstellern in Europa sowie mit Regulierungsspezialisten durch, die REACH-Zulassungen verfolgen. Erkenntnisse zu Umwandlungskosten, Abnahmevereinbarungen und Subventionsauslösern ermöglichen es uns, Angebotskurven zu verfeinern und Szenarioannahmen einem Stresstest zu unterziehen.

�Ѳ�����ٲ���öß�� & Prognose

Eine Top-down-Angebotsrekonstruktion, die deklarierte Kapazitäten, durchschnittliche Auslastung und internationale Handelsbilanzen verknüpft, ergibt den Basismengenpool, den wir durch selektive Bottom-up-Gegenprüfungen – wie gemittelte FOB-Preise multipliziert mit Lieferantenversandmengen – bestätigen. Schlüsselvariablen wie die Verfügbarkeit von Glycerin als Rohstoff, die Entwicklung der durchschnittlichen Verkaufspreise, Substitutionsraten durch Acrylsäure, angekündigte Fermentationsausbeuten und Anreize aus der CO₂-Bepreisung fließen in unser Modell ein. Multivariate Regression in Kombination mit ARIMA-Glättung projiziert jeden Treiber in die Zukunft, während Lücken, die durch intransparente interne Ströme entstehen, durch expertenvalidierte Quoten angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Prüfung, bei der Analysten modellierte Gesamtwerte mit unabhängigen Preisindizes und vierteljährlichen Kapazitätserweiterungen vergleichen; wesentliche Abweichungen führen zu einer erneuten Kontaktaufnahme mit den Quellen vor der Freigabe. Berichte werden jährlich aktualisiert, jedoch geben wir Zwischenrevisionen heraus, wenn Anlagenausfälle, handelspolitische Veränderungen oder technologische Durchbrüche die Basislinie verschieben würden.

Warum Mordors Hydroxypropionsäure-Basislinie Verlässlichkeit genießt

Veröffentlichte Zahlen weichen voneinander ab, weil Unternehmen unterschiedliche Produktumfänge, ASP-Konventionen und Aktualisierungsrhythmen wählen. Wir erkennen diese Unterschiede von vornherein an, damit die Nutzer verstehen, warum Zahlen selten exakt übereinstimmen.

Wesentliche Lückentreiber entstehen, wenn andere Herausgeber den internen Eigenverbrauch auslassen, petrochemische Materialien zugunsten von ausschließlich biobasierten Mengen vernachlässigen oder die durchschnittlichen Preise für 2024 eskalieren, ohne Frachtrabatte zu triangulieren; im Gegensatz dazu dämpfen Mordors Aktualisierungsrhythmus, die Einbeziehung aller Geltungsbereiche und die gemischte ASP-Methode solche Schwankungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,82 Mrd. (2025) | ���ϲ����� | - |

| USD 0,78 Mrd. (2024) | Global Consultancy A | Engerer Geltungsbereich schließt internen Verbrauch aus; ASP-Eskalation auf Basis einer einzigen Route |

| USD 0,75 Mrd. (2024) | Industry Association B | Konservativer Kapazitätsaufbau, begrenzte Validierung von Handelszuflüssen |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Variablenauswahl, die zweistufige Validierung und die jährliche Aktualisierung Entscheidungsträgern einen ausgewogenen, nachvollziehbaren Ausgangspunkt bieten, der zwischen übermäßig optimistischen und übermäßig vorsichtigen Einschätzungen liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hydroxypropionsäure?

Der Markt beläuft sich im Jahr 2026 auf 0,86 Milliarden USD und soll bis 2031 1,10 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält 47,21 % des Umsatzes von 2025 aufgrund starker Investitionen in die Biotechnologie und reichlich vorhandener Glycerol-Rohstoffe.

Warum sind Farben und Beschichtungen die größte Anwendung?

Strengere VOC-Grenzwerte und die überlegene Vernetzungsleistung der Verbindung haben Farben und Beschichtungen auf 41,62 % des Volumens von 2025 gebracht.

Welche Technologie dominiert die Produktion?

Die mikrobielle Fermentation macht 48,65 % der Versorgungsbasis von 2025 aus, obwohl die elektrochemische CO₂-Reduktion das schnellste Wachstum zeigt.

Seite zuletzt aktualisiert am: