µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮgröße und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

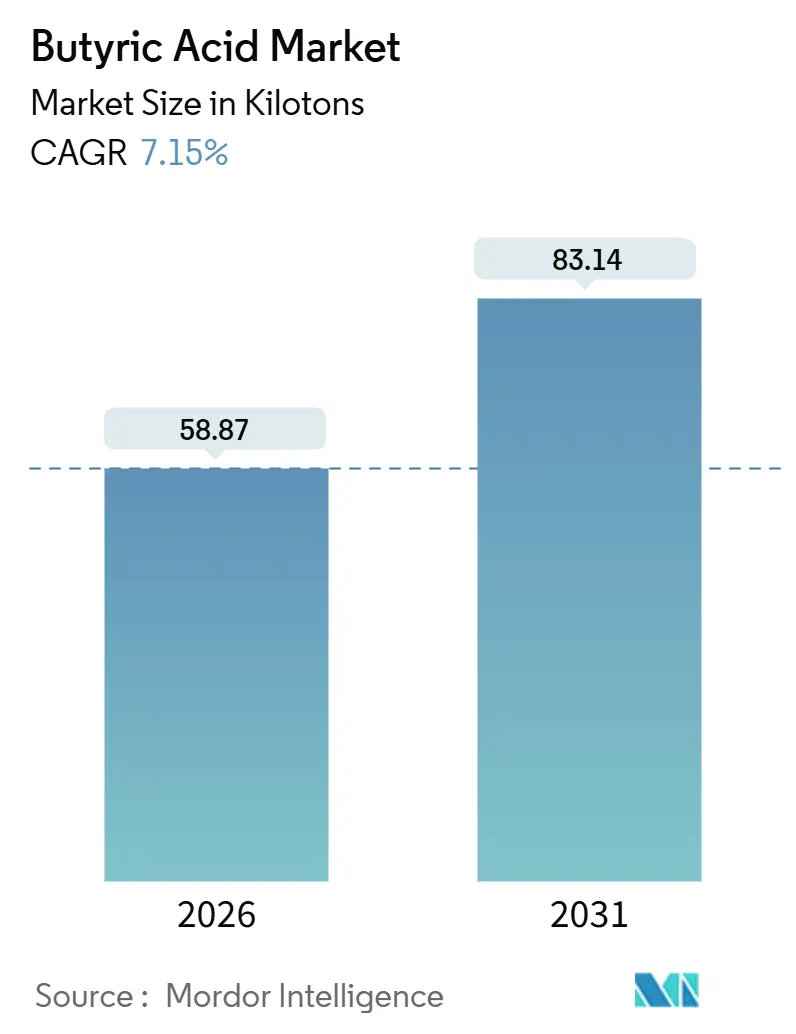

| Marktvolumen (2026) | 58.87 Kilotonn |

| Marktvolumen (2031) | 83.14 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮanalyse von şÚÁϲ»´ňěČ

Die µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮgröße wird im Jahr 2026 auf 58,87 Kilotonnen geschätzt und soll bis 2031 bei einem CAGR von 7,15 % im Prognosezeitraum (2026–2031) 83,14 Kilotonnen erreichen. Eine verstärkte Nachfrage nach Präzisions-Futtermitteladditiven fĂĽr die Nutztierhaltung, sauberem Etikett entsprechenden Lebensmittelkonservierungsmitteln und pharmazeutisch-reinen kurzkettigen Fettsäuren trägt zu diesem stetigen Wachstum bei. Synthetische Synthesewege bleiben aufgrund von Skaleneffizienzen dominierend, doch schrittweise COâ‚‚-Bepreisungsmechanismen und Markenverpflichtungen zur zirkulären Beschaffung lenken Investitionen zunehmend in erneuerbare Fermentationskapazitäten. Lebensmittelentwickler bevorzugen Buttersäureester, die authentische Butternoten liefern und gleichzeitig die Abhängigkeit von synthetischem Diacetyl reduzieren, während klinische Entwickler den Histon-Deacetylase-hemmenden Eigenschaften der Verbindung in gastrointestinalen Therapeutika einen hohen Stellenwert beimessen. Dennoch halten Preisschwankungen bei Butanol- und Propylen-Einsatzstoffen in Verbindung mit strengen Geruchsminderungsanforderungen die Betriebskosten volatil und stellen Markteintrittsbarrieren fĂĽr neue Anbieter dar.

Wichtigste Erkenntnisse des Berichts

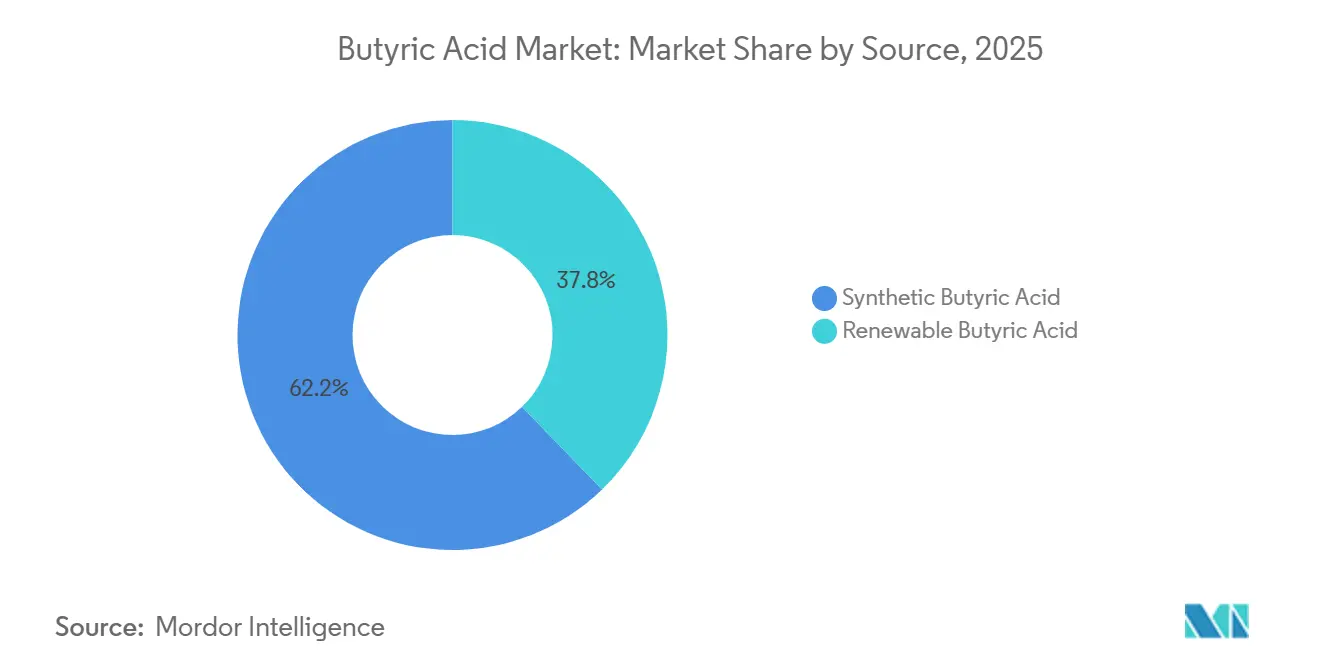

- Nach Quelle entfiel auf synthetische Butyrsäure im Jahr 2025 ein Marktanteil von 62,24 % am µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮ, während erneuerbare Butyrsäure bis 2031 voraussichtlich mit einem CAGR von 8,92 % expandieren wird.

- Nach Qualitätsstufe fĂĽhrte ł˘±đ˛ú±đ˛Ô˛őłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ mit einem Anteil von 40,67 % im Jahr 2025, während Pharmazeutische Qualität im Zeitraum 2026–2031 einen CAGR von 9,10 % verzeichnen soll.

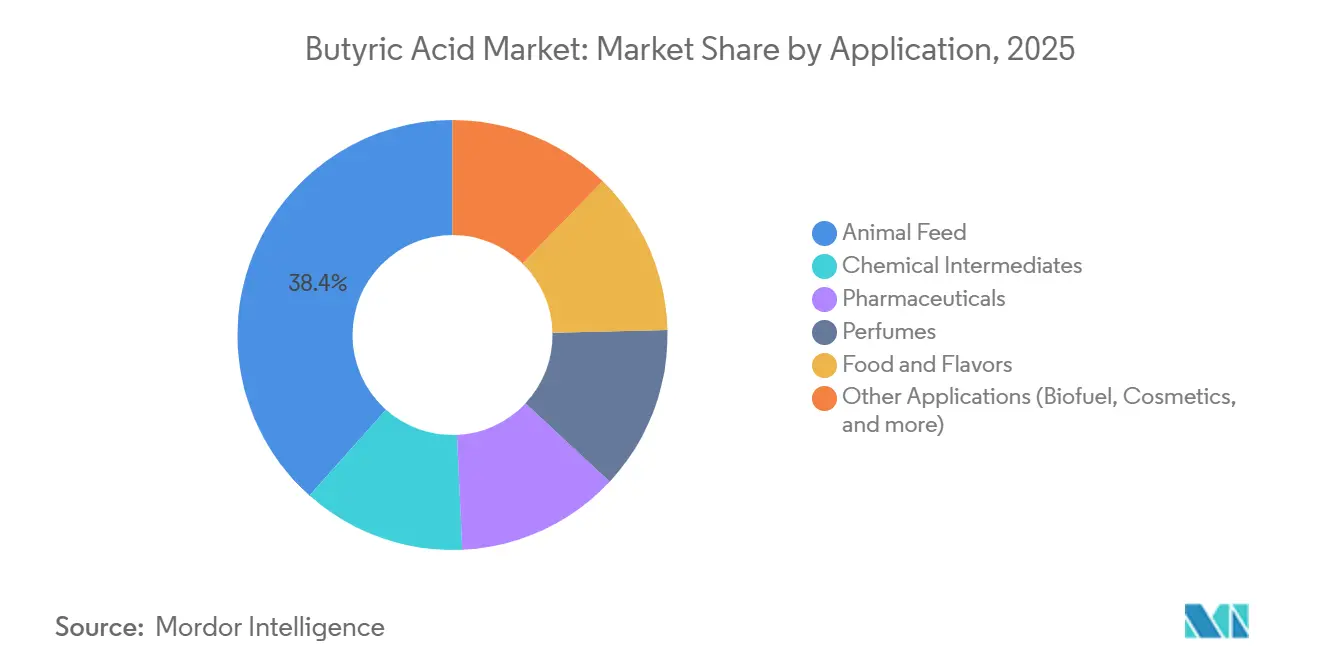

- Nach Anwendung hielt Tierfutter im Jahr 2025 einen Anteil von 38,41 % an der µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮgröße und soll bis 2031 mit einem CAGR von 9,61 % wachsen.

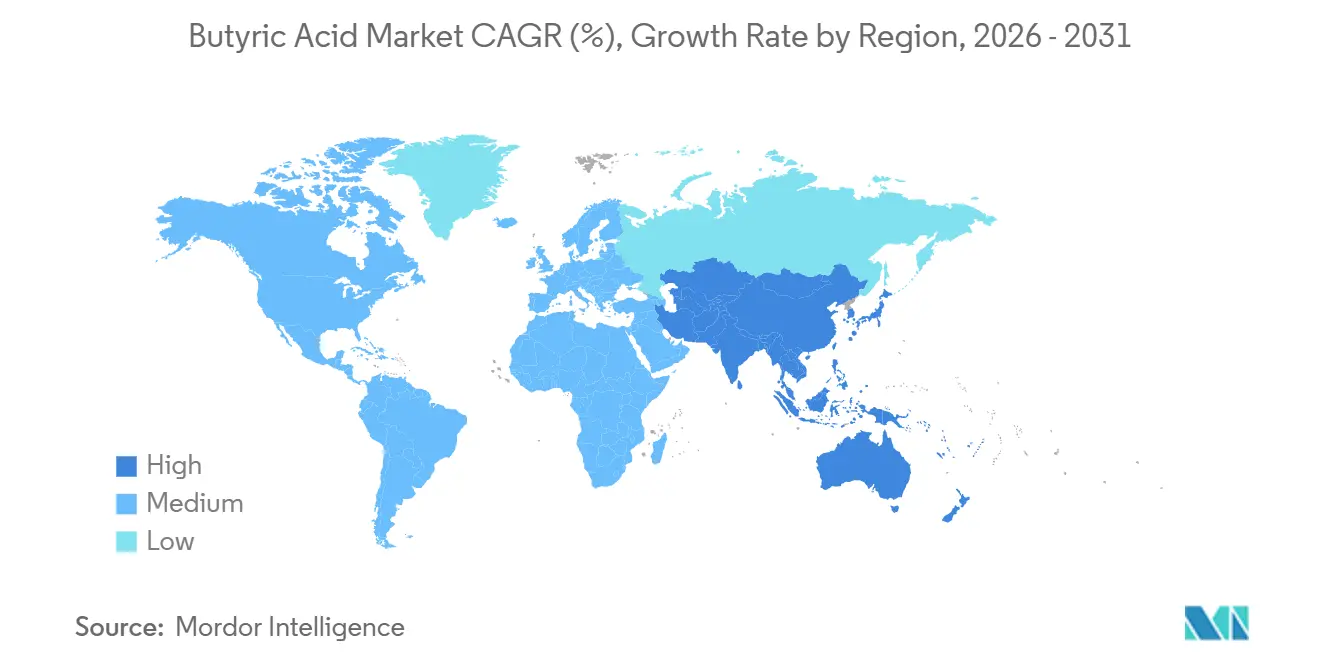

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,82 % am µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮ, und die Region soll im Prognosezeitraum mit einem CAGR von 8,14 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮtrends und -erkenntnisse

Treiberauswirkungsanalyse

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung in Darm-Gesundheits-Additiven für Tierfutter | +2.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage als natürlicher Aromastoff und sauberem Etikett entsprechendes Konservierungsmittel | +1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Pharmazeutisches Interesse an SCFA-basierten Therapeutika und Prodrugs | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von Präzisions-Nutztierhaltung, die butyratbasierte Instrumente ermöglicht | +1.0% | Schwerpunkt Asien-Pazifik, Ausweitung auf ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Mittelfristig (2–4 Jahre) |

| Impuls der zirkulären Bioökonomie: Fermentation von landwirtschaftlichen Abfällen zu Butyrat | +0.9% | Global, frühe Gewinne in China, Europa und Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsende Nutzung in Darm-Gesundheits-Additiven fĂĽr Tierfutter

Regulatorische Verbote von wachstumsfördernden Antibiotika in Europa und freiwillige Ausstiegsmaßnahmen in Nordamerika haben den Umstieg auf Natriumbutyrat und Tributyrin beschleunigt, die die Darmbarrierefunktion und das Mikrobiom-Gleichgewicht verbessern und zu um 5 %–8 % besseren Futterverwertungsquoten führen. Präzisionsfütterungsplattformen dosieren geschütztes Butyrat in Echtzeit und steigern den Verbrauch pro Tier um bis zu 15 % gegenüber statischen Rationen. Kemin Industries meldete im Jahr 2025 einen Anstieg der geschützten Butyratverkäufe in der asiatischen Aquakultur von 22 % gegenüber dem Vorjahr, da Garnelenzüchter nach antibiotikafreier Sterblichkeitskontrolle suchten[1]Kemin Industries, "Technisches Bulletin: Geschütztes Butyrat in der Garnelengesundheit," kemin.com. Chinas Landwirtschaftsministerium vereinfachte 2025 die Registrierung von Zusatzstoffen, was lokale Fermentationskapazitätserweiterungen auslöste, die 2027 in Betrieb gehen sollen.

Nachfrage als natĂĽrlicher Aromastoff und sauberem Etikett entsprechendes Konservierungsmittel

Lebensmittelhersteller in den Vereinigten Staaten und der Europäischen Union ersetzen weiterhin synthetisches Diacetyl durch Butyrsäureester, um den Anforderungen an transparente Kennzeichnung gerecht zu werden. Die US-amerikanische Lebensmittelbehörde (Food and Drug Administration) bestätigte 2024 den GRAS-Status der Verbindung für die Aromatisierung erneut, und die Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) hob 2025 die Konzentrationsobergrenzen für Butyratester bei Milchanwendungen auf[2]Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority), "Neubewertung von Butyratester für den Einsatz in Milchanwendungen," efsa.europa.eu. Formulierer berichten, dass sie die Kaliumsorbat-Dosierung um 30 % reduzieren können, wenn sie die milde antimikrobielle Wirkung der Butyrsäure nutzen, was sowohl die Kosten als auch die Etikettenlänge reduziert. Die Positionierung als sauberes Etikett trieb 2025 einen Anstieg der lebensmittelqualitätsbezogenen Nachfrage in Nordamerika und Europa um 12 % an.

Pharmazeutisches Interesse an SCFA-basierten Therapeutika und Prodrugs

Im Jahr 2025 veröffentlichte Phase-II-Studiendaten zeigten, dass magensaftresistente Natriumbutyrat-Tabletten die Aktivitätswerte bei Colitis ulcerosa im Vergleich zu Placebo um 40 % senkten, was Anträge auf Zulassung als Prüfpräparat (Investigational New Drug) für butyratbasierte Therapien stimulierte. Prodrug-Versionen wie Tributyrin verbessern die systemische Bioverfügbarkeit, indem sie den schnellen hepatischen Stoffwechsel umgehen, während hochreiner Ausgangsstoff strenge USP- oder Ph.Eur.-Spezifikationen für Schwermetalle und Lösungsmittel erfüllen muss. Die Einführung von Butyrsäure mit einer Reinheit von ≥ 99,5 % durch Merck KGaA im Jahr 2024 unterstreicht das Vertrauen in bevorstehende Regulierungsgenehmigungen.

Einsatz von Präzisions-Nutztierhaltung, die butyratbasierte Produktivitätswerkzeuge ermöglicht

Sensorausgestattete FĂĽtterungslinien und tragbare Darmgesundheits-Tracker ermöglichen es Erzeugern, die Butyrat-Dosierung in Abhängigkeit von aktuellen EntzĂĽndungsmarkern anzupassen, den Ăśbereinsatz in stressarmen Phasen zu reduzieren und die Supplementierung während des Absetzens oder bei Hitzestress zu intensivieren. Eine Fachzeitschriftsstudie aus dem Jahr 2025 ergab, dass dynamische Dosierung die Futterkosten pro Kilogramm Mastgewichtszunahme bei Broilern um 8 % im Vergleich zu festen Protokollen senkte. Schweinekinderstuben verzeichneten eine um drei Punkte geringere Sterblichkeit beim Einsatz gezielter Butyratverabreichung in den ersten 10 Tagen nach dem Absetzen. Asien-Pazifik-Integratoren setzen zunehmend Blockchain-RĂĽckverfolgung ein, um antibiotikafreies Fleisch zu zertifizieren, und erzielen damit Exportprämien von 15 %–20 % in Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą.

Hemmfaktorauswirkungsanalyse

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Butanol- und Propylen-Einsatzstoffpreise | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Geruchskontroll- und Handhabungsherausforderungen, die die Werkseinführung einschränken | -1.0% | Global, besonders ausgeprägt in dicht besiedelten Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Propion- und Valeriansäure in Futter und Konservierung | -0.7% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Volatile Butanol- und Propylen-Einsatzstoffpreise

Petrochemische Synthesewege knüpfen die Produktionskosten an die Spot-Preise von Butanol und Propylen, die Anfang 2025 infolge von Raffinerieausfällen an der US-amerikanischen Golfküste und im Nahen Osten um 25 % schwankten, was die Margen der Produzenten ohne langfristige Verträge belastete. Chinesische elektrolytische Verfahren, die von Maleinsäureanhydrid ausgehen, verzeichneten ebenfalls einen Kostenanstieg von 12 % nach inländischen Butan-Engpässen. Obwohl die Fermentationsroute eine gewisse Isolierung bietet, halten die aktuellen Trennkosten die erneuerbare Butyrsäure im oberen Bereich der in einer techno-ökonomischen Studie von 2025 dargelegten wettbewerbsfähigen Preisspannen.

Geruchskontroll- und Handhabungsherausforderungen, die die Werkseinführung einschränken

Der ranzige Buttergeruch der Verbindung ist im Bereich von Teilen pro Milliarde wahrnehmbar, was versiegelte Reaktoren, Dampfwäscher und spezialisierte Lagerung erfordert und 20 %–30 % zu den Investitionskosten für Neuanlagen hinzufügt. Eine geplante Anlage mit 15.000 Tonnen in Deutschland erforderte vor der Genehmigungserteilung im Jahr 2024 eine Geruchsminderungs-Nachrüstung im Wert von 4 Mio. EUR. Nachgelagerte Additivlieferanten verlassen sich auf Lipid-Mikroverkapselung, um den Geruch zu maskieren, was 0,80–1,20 USD pro Kilogramm zum fertigen Produktpreis hinzufügt. Das Sicherheitsdatenblatt von Tokyo Chemical Industry nennt einen Flammpunkt von 75 °C und eine ätzende Einstufung, was den strengen Handhabungsbedarf unterstreicht.

Segmentanalyse

Nach Quelle: Erneuerbare Synthesewege gewinnen angesichts von Nachhaltigkeitsvorgaben an Bedeutung

Synthetische Synthesewege kontrollierten 2025 62,24 % des Gesamtvolumens, was auf eine ausgereifte Infrastruktur zur Propylenoxidation hindeutet. Dennoch steigt die erneuerbare Butyrsäure mit einem CAGR von 8,92 %, da COâ‚‚-Bepreisungsmechanismen und Ziele der zirkulären Bioökonomie Marken dazu veranlassen, sich von fossilen Rohstoffen zu lösen. Die µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮgröße fĂĽr erneuerbare Versorgung wird voraussichtlich von 22,2 Kilotonnen im Jahr 2026 auf 36,3 Kilotonnen bis 2031 wachsen, was 44 % der inkrementellen Nachfrage entspricht. Fermentationstiter von mehr als 70 g/L wurden demonstriert, doch die nachgelagerte Trennung macht nach wie vor rund 60 % der Gesamtkosten aus. Der µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮanteil fĂĽr synthetische Rohstoffe könnte bis 2031 unter 55 % sinken, wenn europäische COâ‚‚-Zölle und chinesische Subventionsprogramme wie geplant umgesetzt werden.

Entwickler erneuerbarer Quellen schmieden Partnerschaften mit kommunalen Abfallverarbeitern, exemplarisch veranschaulicht durch Perstorps schwedische Demonstrationsanlage, die sortierte Lebensmittelabfälle zu pharmazeutisch reiner Butyrsäure fermentiert. Chinas Ministerium fĂĽr Industrie und Informationstechnologie hat Butyrsäure in seinen Feinchemikalien-Innovationsplan 2024–2027 aufgenommen und bietet SteuervergĂĽnstigungen und Pilotförderung fĂĽr Wege aus nicht-nahrungsmittelbezogener Biomasse. Synthetische Produzenten behalten einen Kosten- und Skalenvorteil fĂĽr ±ő˛Ô»ĺłÜ˛őłŮ°ůľ±±đ±çłÜ˛ą±ôľ±łŮäłŮsverkäufe, aber Markeninhaber in Lebensmitteln und Pharmazeutika zahlen nun Aufschläge von 15 %–25 % fĂĽr verifiziertes erneuerbares Material.

Nach Qualitätsstufe: Pharmazeutische Reinheit erzielt Aufpreis, da therapeutische Entwicklungspipelines voranschreiten

Butyrsäure in ł˘±đ˛ú±đ˛Ô˛őłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ machte 2025 40,67 % der Nachfrage aus und versorgte Butteararoma-Ester und sauberem Etikett entsprechende Konservierungsmittel. Pharmazeutisch-reine Volumina bleiben kleiner, weisen jedoch Bruttomargen auf, die ungefähr doppelt so hoch sind wie die der ł˘±đ˛ú±đ˛Ô˛őłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ. Die µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮgröße fĂĽr pharmazeutische Anwendungen soll von 5,9 Kilotonnen im Jahr 2026 auf 9,7 Kilotonnen im Jahr 2031 steigen, was einem CAGR von 9,10 % entspricht. Klinische Studien sind fĂĽr Colitis ulcerosa in Phase III ĂĽbergegangen, und Arzneimittelsponsoren fordern eine Reinheit von mehr als oder gleich 99,5 % sowie Schwermetallgrenzen im Sub-ppm-Bereich. Merck und Tokyo Chemical Industry erweiterten 2024–2025 ihre Chromatographiekapazität, um diese anspruchsvolle Nische zu bedienen.

±ő˛Ô»ĺłÜ˛őłŮ°ůľ±±đ±çłÜ˛ą±ôľ±łŮäłŮs-Anwender, insbesondere Hersteller von Cellulosebutyrat und Weichmachern, stellen den Preis ĂĽber die Reinheit und kaufen Produkte, die einen höheren Aldehydgehalt zulassen. Regulatorische RĂĽckenwinde könnten letztendlich die Mindestreinheitsschwellen auch fĂĽr industrielle Käufer anheben, was die KostenlĂĽcke verringert, aber Akteure mit bestehender Hochreinigungs-Infrastruktur begĂĽnstigt. ł˘±đ˛ú±đ˛Ô˛őłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ bleibt der größte Anteil am µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮ, aber Pharmazeutika liefern den stärksten Gewinnzuwachs pro Einheit installierter Kapazität.

Nach Anwendung: Tierfutter fĂĽhrt in Volumen und Wachstum, da Antibiotikaersatzstoffe an Bedeutung gewinnen

Tierfutter hielt 2025 38,41 % des Verbrauchs und expandiert mit einem CAGR von 9,61 %, gestĂĽtzt durch Vorschriften zur Resistenz gegen antimikrobielle Mittel und steigende Proteinnachfrage in Asien. Der µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮanteil fĂĽr Futtermitteladditive wird voraussichtlich wachsen, da Präzisionsdosierungsplattformen Echtzeit-Darmgesundheitsdaten integrieren und die Einschlussraten pro Tier erhöhen. Kemin Industries berichtete von einem zweistelligen jährlichen Wachstum bei der EinfĂĽhrung von geschĂĽtztem Butyrat in vietnamesischen und thailändischen Garnelenfarmen und bestätigte damit die Anwendbarkeit ĂĽber verschiedene Tierarten hinweg.

Chemische Zwischenprodukte erfassten etwa ein Viertel des Volumens, aber ihre zyklische Verbindung mit der nachgelagerten Polymernachfrage dämpft die Wachstumsaussichten. Der Marktanteil für Lebensmittelaroma-Ester wird durch sauberem Etikett entsprechende Reformulierungen in der Back- und Molkereiindustrie in Europa nach der positiven Stellungnahme der Europäischen Behörde für Lebensmittelsicherheit (EFSA) von 2025 unterstützt.

Parfümanwendungen bleiben ausgereift und preissensibel. Biokraftstoffwege, die Butyrsäure in 1-Butanol oder schwerere Kohlenwasserstoffe umwandeln, haben technische Hürden überwunden, bleiben jedoch eine Nische, bis die politischen Gutschriftwerte steigen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfĂĽgbar

Geografische Analyse

Asien-Pazifik behielt 2025 38,82 % der weltweiten Nachfrage und ist auf Kurs für einen CAGR von 8,14 % bis 2031. China macht fast die Hälfte der globalen Kapazität aus und nutzt die Nähe zu Maleinsäureanhydrid- und Butanol-Einsatzstoffen, während neue Fermentationsprojekte darauf abzielen, verschärfte Nachhaltigkeitsziele zu erfüllen. Indiens Geflügelexpansion, gekoppelt mit Antibiotikaeinschränkungsmaßnahmen, fügt 1.200–1.500 Tonnen pro Jahr an inkrementeller Butyrat-Nachfrage hinzu. Japanische und südkoreanische pharmazeutische Importeure sind auf hochreine Produkte von Tokyo Chemical Industry und europäischen Partnern angewiesen. Ein allmählicher Übergang zu erneuerbaren Quellen wird erwartet, da chinesische Provinzen CO₂-Handelssysteme einführen und Europa Grenzausgleichsmaßnahmen anwendet.

US-amerikanische Produzenten wie Eastman Chemical investieren in hochleistungsfähige Chromatographiereinigung, um klinische Versuchsanforderungen zu erfüllen, und nutzen den vom FDA erneut bestätigten GRAS-Status für Aromatisierungsanwendungen. Europas Richtlinien zur Kreislaufwirtschaft bieten Fördermittel für abfallgespeiste Fermentationsanlagen, exemplarisch durch Perstorps schwedische Demonstrationsanlage veranschaulicht. Präzisions-Nutztierplattformen, die Butyrat basierend auf Darmgesundheitsbiomarkern regulieren, expandieren rasch in der US-amerikanischen Broiler- und Schweinebranche und unterstützen das jährliche Wachstum der Futterqualitätsstufe.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą profitiert von Brasiliens Broiler-Exportambitionen und Argentiniens Erholung bei Investitionen in die Tierhaltung. Produzenten testen geschĂĽtzte Butyrat-Futtermitteladditive, um die antibiotikafreien Anforderungen europäischer Importeure zu erfĂĽllen. Im Nahen Osten und in Afrika bauen Saudi-Arabien und ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą die Milchwirtschafts- und GeflĂĽgelsektoren aus. Infrastrukturengpässe und Klimafaktoren verlangsamen die EinfĂĽhrung im Vergleich zu anderen Regionen, doch pharmazeutische Importe steigen weiter an.

Wettbewerbslandschaft

Der µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮ weist eine moderate Konzentration auf. Aufstrebende erneuerbare Marktteilnehmer wie Kemin Industries und mehrere chinesische Bioraffinerien zielen auf durch politische Anreize geförderte Fermentationsnischen ab. BASFs Plan zur Integration von grĂĽnem Wasserstoff in Ludwigshafen könnte die COâ‚‚-Intensität halbieren und seine Premiumposition in kohlenstoffarmen Märkten schĂĽtzen. Innovative Felder umfassen geruchsmaskierende Verkapselung fĂĽr Futtermitteladditive und Prodrug-Chemie, die Butyrsäure im Dickdarm freisetzt. Patentanmeldungen heben Membrantrennung und In-situ-Produktentnahme als kostensenkende Hebel fĂĽr Fermentationsanlagen hervor, wobei eine Studie aus dem Jahr 2025 StĂĽckkosten-Reduzierungen von 20 %–25 % projiziert, sobald energieeffiziente Trennverfahren in den industriellen MaĂźstab ĂĽberfĂĽhrt werden.

BranchenfĂĽhrer im µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮ

Eastman Chemical Company

OXEA GmbH

Perstorp

BASF

Celanese Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Kemin Industries, Inc. führte ButiShield in Europa ein, nachdem das Unternehmen die EU-Zulassung für sein Antioxidationssystem erhalten hatte, und markierte damit das erste kontrolliert freisetzende Butyrat-Additiv des Unternehmens, das auf die Ernährung von Heimtieren ausgerichtet ist.

- Januar 2025: Perstorp erhöhte im Januar den Preis seiner Butyrsäure. Das Unternehmen nannte steigende Kosten als Hauptgrund für die Preiserhöhung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Buttersäuremarkt als kommerzielle geradkettige C4-Fettsäure, die durch synthetische Oxo-Routen oder erneuerbare Fermentation hergestellt wird und in flĂĽssiger Form mit einem Reinheitsgrad von ĂĽber 96 % zur Verwendung in Futtermittelzusätzen, Lebensmittelaromen, chemischen Zwischenprodukten, ±Ę˛ą°ů´ÚĂĽłľ˛ő und regulierten pharmazeutischen Präparaten verkauft wird.

Umfang ausgeschlossen: Salze und Ester (z. B. Natrium-, Kalzium- oder Ethylbutyrat), Isobuttersäure und der Eigenverbrauch werden absichtlich nicht in die Bemessung einbezogen, um eine saubere, vergleichbare Basislinie zu erhalten.

Ăśberblick ĂĽber die Segmentierung

- Nach Quelle

- Erneuerbare Butyrsäure

- Synthetische Butyrsäure

- Nach Qualitätsstufe

- ł˘±đ˛ú±đ˛Ô˛őłľľ±łŮłŮ±đ±ô±çłÜ˛ą±ôľ±łŮäłŮ

- ±ő˛Ô»ĺłÜ˛őłŮ°ůľ±±đ±çłÜ˛ą±ôľ±łŮäłŮ

- Pharmazeutische Qualität

- Nach Anwendung

- Chemische Zwischenprodukte

- Tierfutter

- Pharmazeutika

- ±Ę˛ą°ů´ÚĂĽłľ˛ő

- Lebens- und Aromastoffe

- Sonstige Anwendungen (Biokraftstoff, Kosmetik usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Formulierer von Tiernahrung in China, Deutschland und Brasilien, Händler von Spezialchemikalien an der US-Golfküste und Anbieter von Fermentationstechnologie in Japan. In diesen Gesprächen wurden typische Aufnahmequoten, aktuelle durchschnittliche Verkaufspreise (ASP), Auslastungsgrade neuer biobasierter Anlagen und regionale Nachfrageauslöser geklärt. Die Ergebnisse wurden in das Desk-Research-Raster zurückgeführt, um Datenlücken zu schließen.

Desk Research

Wir begannen mit Produktions- und Handelsstatistiken von UN Comtrade, FAO-Futtermittelbilanzen und Eurostat PRODCOM, um die Versorgungsströme und die Endverwendungsbereiche zu kartieren. Daten zur Prozessökonomie und -kapazität wurden aus USITC-Propylenberichten, Asia-Metal-Raffinerie-Bulletins und 10-K-Unternehmensberichten entnommen. Diese wurden dann mit Patentfamilien in Questel und Nachrichtenarchiven in Dow Jones Factiva abgeglichen. Der regulatorische Kontext, z. B. das EU-Verbot von wachstumsfördernden Antibiotika, stammt aus den GAIN-Meldungen der EFSA und des USDA. Die obigen Auflistungen veranschaulichen die Sekundärquellen, die für Trendlinien und Basiskennzahlen herangezogen wurden, sind aber nicht erschöpfend.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Erstellung der Kapazitätsauslastung beginnt mit dem Namen der synthetischen und erneuerbaren Produktion pro Anlage, zieht den Eigenverbrauch ab und gleicht den Saldo mit dem verifizierten Handel und den modellierten inländischen Nachfragepools ab. Wir untermauern die Ergebnisse mit Bottom-up-Signalen, wie z. B. stichprobenartig ermittelte ASP-Mengen aus Kanalüberprüfungen und Audits der Futtermittelwerke, und passen die Gesamtwerte an, wenn die Abweichungen 7 % überschreiten. Zu den Schlüsselvariablen gehören die weltweite Tonnage von Masthähnchen- und Schweinefutter, die Preise für Propylen-Rohstoffe, Verbesserungen der Fermentationsausbeute, durchschnittliche Einschlussraten in antibiotikafreiem Futter und Meilensteindaten der Regulierungsbehörden. Eine multivariate Regression verknüpft diese Faktoren mit der historischen Aufnahme. Eine Szenarioanalyse erweitert dann die Prognosen bis 2030. Lücken, in denen die Lieferantenaufstockungen undurchsichtig sind, werden mit Hilfe von regionalen Importparitätspreisen und gleitenden Drei-Jahres-Durchschnitts-ASPs überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen einen zweistufigen Peer-Review, gefolgt von Abweichungsprüfungen anhand unabhängiger Preis-Dashboards und Zolltabellen. Die Berichte werden jährlich aktualisiert; zwischenzeitliche Aktualisierungen werden durch Kapazitätserweiterungen von mehr als 10 %, Änderungen der Materialpolitik oder ASP-Schwankungen von mehr als einer Standardabweichung ausgelöst. Vor jeder Lieferung an einen Kunden erfolgt eine abschließende Überprüfung durch einen Analysten.

Warum unsere Buttersäure-Basislinie das Vertrauen der Industrie genießt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche chemische Bereiche, ASP-Annahmen und Aktualisierungsrhythmen wählen.

Nach Angaben von şÚÁϲ»´ňěČ beschränken wir uns auf reine Buttersäure, berichten ĂĽber das erste vollständige Jahr nach der Pandemie (2025) und mischen das Volumen mit Live-ASP-Inputs. Andere fĂĽgen Derivate ein, verwenden konstante Preise oder verankern ältere Basisjahre.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 54,98 KT (2025) | şÚÁϲ»´ňěČ | - |

| 317 MIO. USD (2022) | Globale Unternehmensberatung A | Einschließlich Isobuttersäure und Derivate; veraltetes Basisjahr; keine Primärvalidierung |

| 422 MIO. USD (2025) | Fachzeitschrift B | Verwendet konstante ASPs in allen Regionen; lässt die Aufnahme von Arzneimitteln außer Acht |

| 263 MIO. USD (2024) | Regionale Beratung C | Ohne Nachfrage aus China und Indien; Sekundärforschung aus einer Quelle |

Diese Kontraste zeigen, warum unser sorgfältig abgegrenzter Geltungsbereich, das gemischte Preis-Volumen-Modell und die jährliche Aktualisierung den Entscheidungsträgern den ausgewogensten und reproduzierbarsten Benchmark bieten, den es gibt.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮ im Jahr 2026?

Wie groĂź ist der µţłÜłŮ˛â°ů˛őäłÜ°ů±đ-˛Ń˛ą°ů°ěłŮ im Jahr 2026?

Welches Segment wächst bis 2031 am schnellsten?

Welches Segment wächst bis 2031 am schnellsten?

Was treibt die erneuerbare Butyrsäure-Kapazität an?

Was treibt die erneuerbare Butyrsäure-Kapazität an?

Warum ist pharmazeutisch reine Butyrsäure wichtig?

Warum ist pharmazeutisch reine Butyrsäure wichtig?

Welche Region fĂĽhrt beim Verbrauch?

Welche Region fĂĽhrt beim Verbrauch?

Seite zuletzt aktualisiert am: