Wasserstoffperoxid-ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und -Marktanteil

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 6.35 Millionen Tonnen |

| Marktvolumen (2031) | 7.71 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrûÑûter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüý£Ç·šà. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. |

|

Wasserstoffperoxid-Marktanalyse von ¤Öêüý£Ç·šà

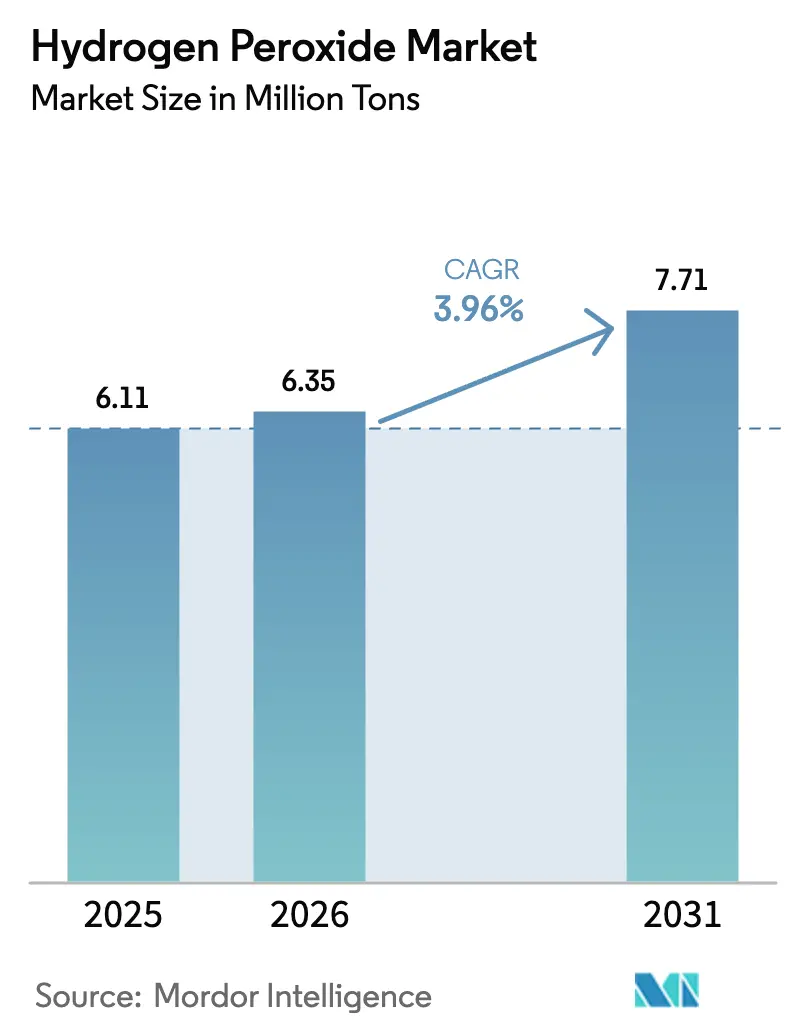

Die GrûÑûe des Wasserstoffperoxid-Marktes wird voraussichtlich von 6,11 Millionen Tonnen im Jahr 2025 auf 6,35 Millionen Tonnen im Jahr 2026 steigen und bis 2031 ein Volumen von 7,71 Millionen Tonnen erreichen, was einem Wachstum mit einer CAGR von 3,96 % û¥ber den Zeitraum 2026ã2031 entspricht. Die Dynamik beruht auf vier strukturellen Themen. Erstens erzielen Halbleiter-Reinraum-Anforderungen fû¥r QualitûÊtsstufen mit extrem hoher Reinheit PreisaufschlûÊge, die die Rohstoffbleichpreise um mehr als das Dreifache û¥bersteigen, was die durchschnittlichen Margen anhebt, selbst wenn das Volumen nur langsam wûÊchst. Zweitens ermûÑglichen Vor-Ort-Elektrooxidationssysteme Wasserversorgungsunternehmen, den Transport gefûÊhrlicher FûÊsser zu vermeiden, was die Lieferkosten um bis zu 30 % senkt und den Wasserstoffperoxid-Markt auf mittelgroûe Kommunen ausweitet. Drittens integrieren KrankenhûÊuser GerûÊte zur Verdampfung von Wasserstoffperoxid (VHP) in Infektionskontrollprotokolle, was einen vorhersehbaren tûÊglichen Verbrauch sicherstellt. Viertens sichern sich Hersteller, die kohlenstoffarme Rohstoffe validieren kûÑnnen, PreisaufschlûÊge von 15 %ã20 % von Zellstoffmû¥hlen und Konsumgû¥termarken, die Netto-Null-FahrplûÊne verfolgen. Diese VerûÊnderungen stehen neben dem traditionellen Bleichen, das nach wie vor den grûÑûten Teil des Tonnagevolumens ausmacht, aber nun unter dem Marktdurchschnitt wûÊchst, da Recyclingfasern und enzymatische Vorbehandlungen den Dosierungsbedarf reduzieren. Die WettbewerbsintensitûÊt ist moderat: Fû¥nf globale Lieferanten kontrollieren etwas mehr als 40 % der KapazitûÊt, wûÊhrend mehr als 400 regionale Anlagen in Asien û¥ber Frachtvorteile und niedrige Gemeinkosten konkurrieren.

Wichtigste Erkenntnisse des Berichts

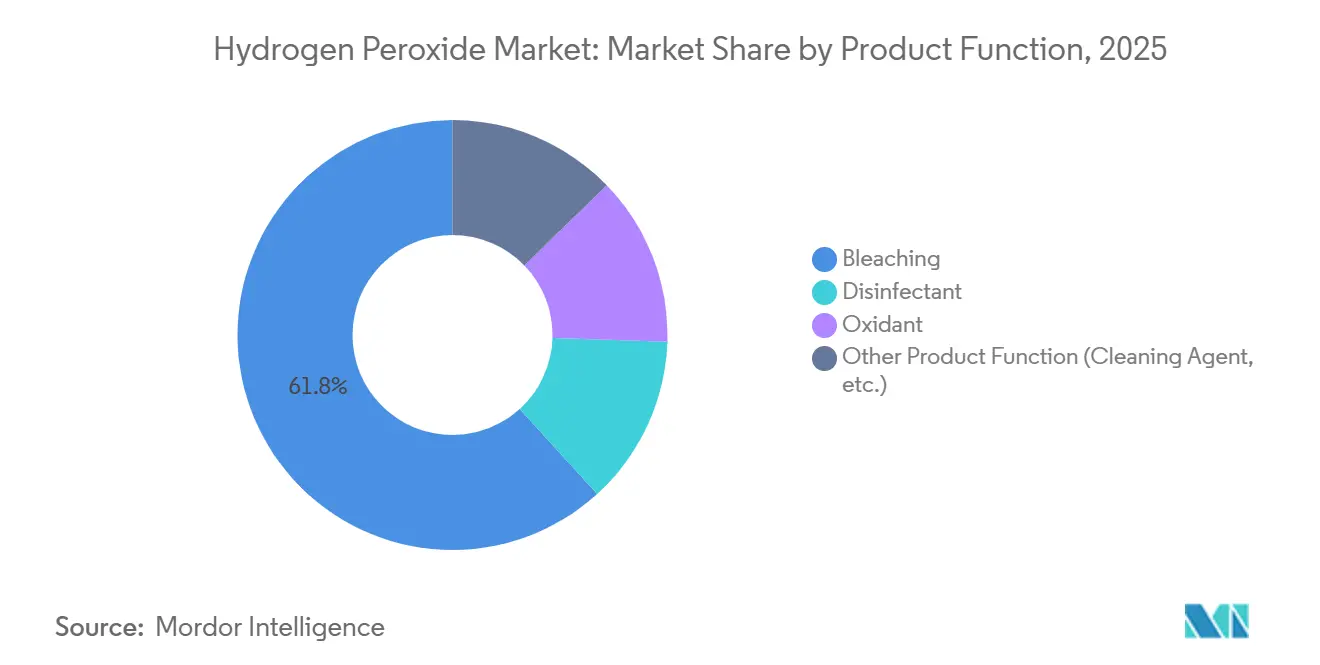

- Nach Produktfunktion fû¥hrte Bleichen im Jahr 2025 mit einem Volumenanteil von 61,76 %, wûÊhrend Desinfektionsmittel bis 2031 voraussichtlich mit einer CAGR von 4,44 % wachsen werden.

- Nach QualitûÊtsstufe hielt das Industriesegment im Jahr 2025 einen Anteil von 42,27 % am Wasserstoffperoxid-Markt, wûÊhrend hochreine QualitûÊtsstufen bis 2031 mit einer CAGR von 5,31 % voranschreiten.

- Nach Konzentration/Form entfielen im Jahr 2025 79,95 % des Wasserstoffperoxid-Marktvolumens auf wûÊssrige LûÑsungen; Pulver- und Granulataddukte werden bis 2031 voraussichtlich mit einer CAGR von 4,38 % steigen.

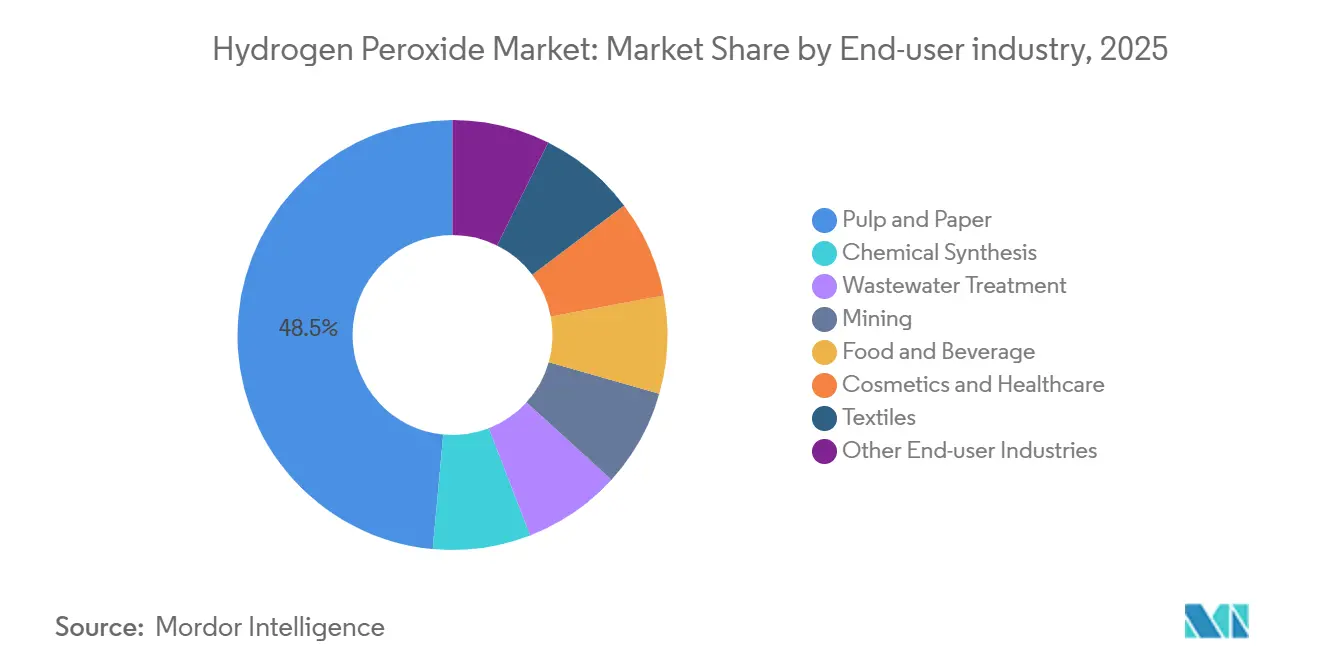

- Nach Endverbraucherbranche entfielen im Jahr 2025 48,54 % des Wasserstoffperoxid-Marktvolumens auf Zellstoff und Papier, wûÊhrend die Abwasserbehandlung mit einer CAGR von 4,29 % am schnellsten wûÊchst.

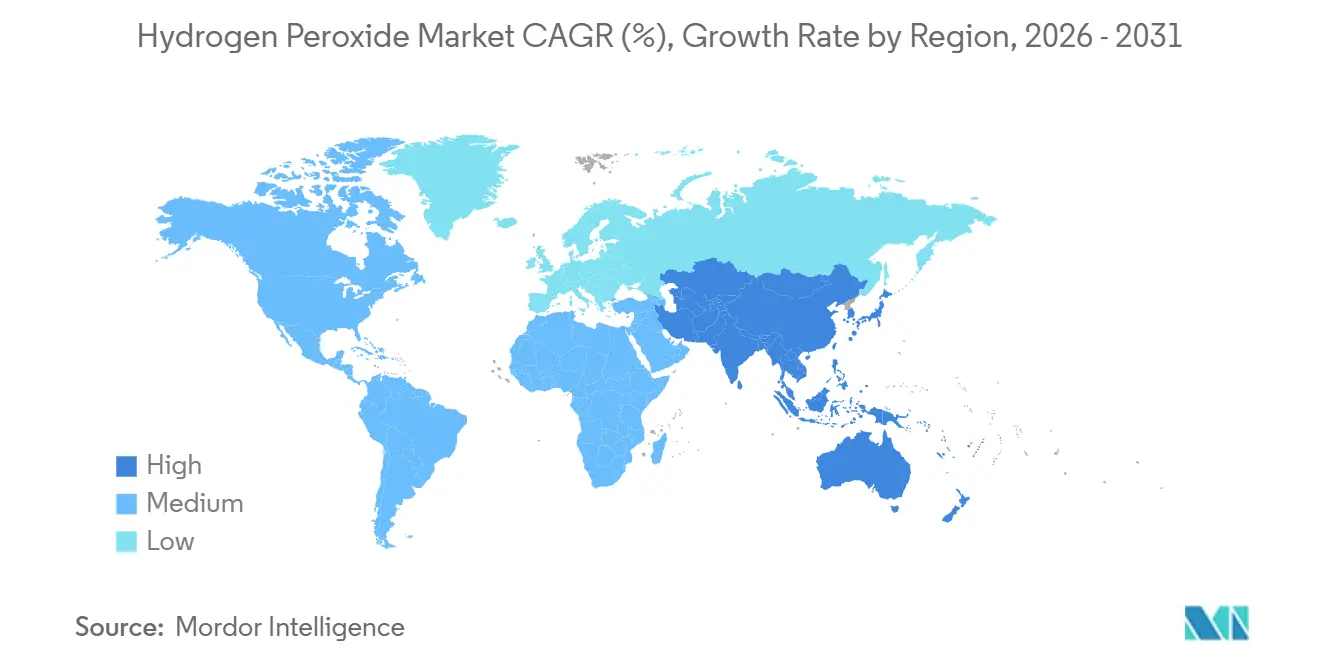

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 52,28 % am Wasserstoffperoxid-Markt und schreitet bis 2031 mit einer CAGR von 4,33 % voran.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzungsrahmens von ¤Öêüý£Ç·šà erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wasserstoffperoxid-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Nachfrage nach HãOã mit extrem hoher Reinheit in Halbleiterfabriken unter 5 nm | +0.80% | Asien-Pazifik (Taiwan, °Ïû¥£Í¯šÇú¯ªÝÞý¿, Japan), Ausstrahlungseffekte auf Nordamerika (Arizona, Texas) | Mittelfristig (2ã4 Jahre) |

| Starker Anstieg von Vor-Ort-Elektrooxidationssystemen fû¥r dezentrale Abwasserbehandlung | +0.60% | Global, mit frû¥her Einfû¥hrung in wassergestressten Regionen Asien-Pazifiks (Indien, Naher Osten) und EU-Kommunen | Kurzfristig (ãÊ 2 Jahre) |

| KapazitûÊtserweiterung von Recyclingfaser-Zellstoffmû¥hlen in Sû¥dostasien | +0.70% | Kernregion Sû¥dostasien (Indonesien, Vietnam, Thailand), Ausstrahlungseffekte auf Malaysia | Mittelfristig (2ã4 Jahre) |

| Wachstum von HPPO-Anlagen (Wasserstoffperoxid zu Propylenoxid) in Europa und China | +0.50% | China (Shandong, Jiangsu, Henan), Europa (Deutschland, Niederlande), Nordamerika (US-Golfkû¥ste) | Mittelfristig (2ã4 Jahre) |

| Gesundheitliche Infektionskontrollvorschriften fûÑrdern den Absatz von VHP-SterilisationsgerûÊten | +0.50% | Nordamerika, Europa, Krankenhausnetzwerke in Asien-Pazifik | Kurzfristig (ãÊ 2 Jahre) |

| Kohlenstoffarme HãOã-Verfahren (erneuerbarer Hã und PEM-Elektrolyse) erzielen ESG-AufschlûÊge | +0.40% | Nordische LûÊnder, Deutschland, Niederlande; Pilotprojekte in Australien | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

Stark steigende Nachfrage nach HãOã mit extrem hoher Reinheit in Halbleiterfabriken unter 5 nm

Fû¥hrende Chiphersteller haben die Metallgrenzwerte fû¥r die Waferreinigung auf unter 10 Teile pro Billion gesenkt, eine zehnfache Reduzierung gegenû¥ber 7-nm-Knoten. Solvay verdoppelte 2025 die Produktion von ElektronikqualitûÊt in Zhenjiang, um diesen Standard zu erfû¥llen, wûÊhrend Mitsubishi Gas Chemical in Japan expandierte, um neue Fertigungslinien in Arizona und Texas zu bedienen[1]Solvay, "KapazitûÊtserweiterung fû¥r hochreines Wasserstoffperoxid in Zhenjiang," solvay.com. Spotpreise von û¥ber 2,50 USD pro Kilogramm, dem Dreifachen der BleichqualitûÊtsniveaus, û¥berwiegen bei weitem den Volumenanteil der Nische von unter 3 %. Evonik's Gemeinschaftsunternehmen in Leshan wird 2026 in Betrieb gehen und 30 Kilotonnen SpezialkapazitûÊt hinzufû¥gen, wobei das Unternehmen die Mehrheitsbeteiligung zur Kontrolle des Know-hows sichert. Risiken durch Handelsspannungen bestehen weiterhin, da ExportbeschrûÊnkungen fû¥r Extrem-Ultraviolett-Anlagen Fabriken auûerhalb Nordostasiens zum Stillstand bringen kûÑnnten, was die Nachfrage geografisch konzentriert und die Lieferkettenexposition erhûÑht. Lieferanten, die ISO-14644-Klasse-1-Reinraumprotokolle erfû¥llen, genieûen Wechselkostenschutz, der SpûÊteinsteiger abschreckt.

Starker Anstieg von Vor-Ort-Elektrooxidation fû¥r dezentrale Abwasserbehandlung

Containerisierte Einheiten, die Wasserstoffperoxid aus Luft und Wasser in der KlûÊranlage herstellen, reduzieren das Transportrisiko und verkû¥rzen die Lieferketten. BASF nahm 2025 in Ludwigshafen einen 54-MW-Protonenaustauschmembran-Elektrolyseur in Betrieb und nutzte grû¥nen Wasserstoff fû¥r Pilot-Oxidationsreaktoren, die deutschen Industrieparks dienen[2]BASF, "Inbetriebnahme des 54-MW-Elektrolyseurs in Ludwigshafen," basf.com. In Indien û¥bernahmen Textilcluster die Technologie, nachdem die UmweltbehûÑrde 2025 Grenzwerte fû¥r Mikroschadstoffe festgelegt hatte. Die Lieferkosten sinken um 20 %ã30 %, wenn der Transportweg 500 km û¥berschreitet, doch das Kapital von etwa 1,5 Millionen USD fû¥r ein 100-mô°-hã£ô¿-Modul begrenzt die Einfû¥hrung auf StûÊdte mit mehr als 50.000 Einwohnern. Elektrooxidation baut Arzneimittel, PFAS und Farbstoffmolekû¥le ab, die konventionelle Biologie nicht bewûÊltigen kann, und bietet Betreibern einen Weg zur Einhaltung strengerer Einleitungsstandards ohne grûÑûere Tiefbauarbeiten.

Gesundheitliche Infektionskontrollvorschriften fûÑrdern VHP-Sterilisation

Die US-amerikanische FDA formalisierte 2024 die Leitlinien zur VHP-Raumdesinfektion, und die EuropûÊische Arzneimittel-Agentur folgte 2025, indem sie klinische Best Practices in verbindliche Richtlinien û¥berfû¥hrte. Jedes 500-Betten-Krankenhaus verbraucht nun tûÊglich 1,5ã2,5 Kilogramm 35-prozentiges Peroxid, wenn die Protokolle kontinuierlich laufen. Nouryon brachte 2025 Eka HP Puroxide auf den Markt und bietet einen um 40 % niedrigeren COã-Fuûabdruck, der auf KrankenhauskûÊufer unter Scope-3-Druck abzielt. Der asiatische Krankenhausbau, der zwischen 2026 und 2030 1,2 Millionen Betten hinzufû¥gen wird, integriert VHP-Leitungen bereits in der Planungsphase und sichert die Nachfrage fû¥r zwei Jahrzehnte. Die Validierungsanforderungen der ISO 14937 erhûÑhen die Wechselkosten und machen Wasserstoffperoxid zur etablierten Chemikalie bei der Terminaldesinfektion.

Kohlenstoffarme HãOã-Verfahren erzielen ESG-AufschlûÊge

Evonik kooperierte 2025 mit VoltH2, um in den Niederlanden einen 50-MW-Elektrolyseur zu installieren, mit dem Ziel, ein Produkt mit einer KohlenstoffintensitûÊt unter 0,5 kg COã-ûquivalent pro kg zu erzeugen, fû¥r das KûÊufer bereit sind, AufschlûÊge von 15 %ã20 % zu zahlen. Das konventionelle Anthrachinonverfahren emittiert 1,8ã2,2 kg COã-ûquivalent pro kg aufgrund von Steinkohlenteer-Rohstoffen und Dampfverbrauch. Nordische Tissuehersteller halten bereits AbnahmevertrûÊge fû¥r kohlenstoffarme QualitûÊtsstufen, wûÊhrend Australiens Hydrogen-Headstart-Programm Produktionsgutschriften anbietet, die nach 2028 Exporte nach Asien speisen kûÑnnten. Protonenaustauschmembran-Einheiten kosten pro Kilowatt etwa doppelt so viel wie alkalische Zellen, laufen aber schneller hoch und nutzen negativ bepreiste Windenergie bei ûberangebot. Frû¥he Anwender profitieren von Markenvorteilen und kûÑnnen bevorstehende COã-Grenzausgleichssteuern auf emissionsintensive Importe vorwegnehmen.

Analyse der Hemmnisauswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-VerschûÊrfung der Vorschriften fû¥r SprengstoffvorlûÊufer erhûÑht Vertriebskosten fû¥r QualitûÊtsstufen û¥ber 35 % | -0.30% | Europa (EU27 + Vereinigtes KûÑnigreich), mit Ausstrahlungseffekten auf Importeure im Nahen Osten und Nordafrika | Kurzfristig (ãÊ 2 Jahre) |

| VolatilitûÊt der Anthrachinon-Rohstoffe infolge von Steinkohlenteer-Versorgungsunterbrechungen | -0.40% | Global, akut in China und Indien, die auf Kohlechemiekomplexe angewiesen sind | Mittelfristig (2ã4 Jahre) |

| Hochreine Logistik (Metallgrenzwerte im ppb-Bereich) erfordert kostspielige EinwegbehûÊlter | -0.20% | Global, konzentriert in Elektronikzentren in Asien-Pazifik und Nordamerika | Mittelfristig (2ã4 Jahre) |

| Prozesssicherheits-Upgrades (LOPA/SIL) erhûÑhen die Investitionskosten fû¥r neue Anlagen mit ãË 70 % | -0.20% | Global, insbesondere bei Neueinsteigerprojekten in Asien-Pazifik und im Nahen Osten | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüý£Ç·šà | |||

EU-VerschûÊrfung der Vorschriften fû¥r SprengstoffvorlûÊufer erhûÑht Vertriebskosten fû¥r QualitûÊtsstufen û¥ber 35 Gew.%

Die Verordnung 2019/1148 schreibt die ûberprû¥fung von Endnutzern, sichere Lagerung und Transaktionsberichte fû¥r Wasserstoffperoxid û¥ber 35 Gew.% vor, was die Logistikkosten um 0,11ã0,17 EUR pro kg erhûÑht. Arkema investierte 3,2 Millionen EUR in Compliance-Upgrades an seinem Standort Jarrie, ein Aufwand, der den Buchwert im Jahr 2024 um 18 % verringerte. Viele kleine Textil- und KosmetikkûÊufer sind auf QualitûÊtsstufen von 35 Gew.% umgestiegen, um den Verwaltungsaufwand zu vermeiden, was die margenstarken FassverkûÊufe beeintrûÊchtigt. Zollkontrollen verzûÑgern nun Re-Exporte û¥ber Antwerpen und Rotterdam, was seit 2024 zu einem Rû¥ckgang der europûÊischen Lieferungen von Peroxid mit > 35 Gew.% nach Nordafrika und in den Golfraum um 12 % gefû¥hrt hat. Asiatische Hersteller, die von der Regelung ausgenommen sind, haben in diesen ZielmûÊrkten Marktanteile gewonnen.

VolatilitûÊt der Anthrachinon-Rohstoffe infolge von Steinkohlenteer-Unterbrechungen

Die Anthracenpreise stiegen 2025 um 35 %, nachdem Shanxi und die Innere Mongolei die Koksproduktion fû¥r winterliche LuftqualitûÊtsziele gedrosselt hatten, was die variablen Kosten bei Anlagen ohne vertikale Integration um etwa 3 Prozentpunkte erhûÑhte. Gujarat Alkalies gab 2025 eine PreiserhûÑhung von 6 % an indische Zellstoffmû¥hlen weiter, doch kleinere Lieferanten gerieten unter Druck, als Anthracen û¥ber 1.800 USD pro Tonne stieg. Evonik und BASF sind durch eigene Rohstoffe teilweise abgesichert, doch 400 unabhûÊngige asiatische Anlagen kaufen zu Spotkonditionen und sind Gewinnsschwankungen ausgesetzt. Chinas Doppelkohlenstoff-Fahrplan sieht eine weitere Rationalisierung der Kohle-zu-Chemikalien-Produktion vor, was bis 2030 strukturell engere Anthracenversorgung impliziert. Die Forschung zu Lignin-basiertem Anthrachinon ist im Gange, doch keine kommerzielle Demonstrationsanlage hat bisher KostenparitûÊt nachgewiesen.

Segmentanalyse

Nach Produktfunktion: Desinfektionsmittel-Dynamik û¥bertrifft traditionelles Bleichen

Bleichen lieferte 2025 noch immer 61,76 % des Volumens, verankert in Zellstoffmû¥hlen, die 8ã12 kg pro luftgetrocknetem Ton verbrauchen, doch das Wachstum bleibt zurû¥ck, da Recyclingfasern und enzymatische Vorbehandlungen den Dosierungsbedarf senken. Der Desinfektionsmittelverbrauch hingegen steigt mit einer CAGR von 4,44 %, da Lebensmittelverarbeiter, GetrûÊnkeabfû¥ller und kommunale Wasserwerke Peroxid bevorzugen, um chlorierte Nebenprodukte zu vermeiden. Oxidationsmittel spielen eine Schlû¥sselrolle, insbesondere bei der HPPO-Propylenoxid-Synthese, die mit der Polyurethan-Nachfrage in DûÊmm- und Automobilsitzanwendungen û¥bereinstimmt. Darû¥ber hinaus wird der Einsatz von Oxidationsmitteln in Reinigungsmitteln fû¥r Halbleiter- und PharmareinrûÊume durch Reinheitsanforderungen und Preisdynamiken beeinflusst. Der Wasserstoffperoxid-Markt profitiert davon, dass wasserarme Regionen die Peroxiddesinfektion wûÊhlen, die weder die Versorgung versalzt noch das Risiko einer Chloratverletzung birgt.

Das Desinfektionsmittelwachstum ist in Sû¥dasien und im Nahen Osten am ausgeprûÊgtesten, wo entsalzte Wassersysteme eine chlorfreie Pathogenbarriere benûÑtigen. Bleichen bleibt in Sû¥dostasien robust, wo zwischen 2024 und 2025 zwûÑlf neue Recyclingfaser-Zellstoffmû¥hlen in Betrieb gingen. Textilmû¥hlen wechseln zu enzymatischen Bleichbadanlagen, die den Peroxideinsatz reduzieren und den Marktanteil des Wasserstoffperoxid-Marktes bei der Textilveredelung verringern. Die HPPO-Nachfrage erhielt einen strukturellen Schub durch LyondellBasells 470-Kilotonnen-Anlage in Houston, die 188 Kilotonnen Vertragsabnahme sichert. Die Elektronikreinigung gewinnt bescheidenes Volumen, aber hohen Wert, da eine einzige 5-nm-Fabrik Peroxideinnahmen generieren kann, die vielen Zellstofflinien entsprechen.

Nach QualitûÊtsstufe: Hochreine Formulierungen erzielen TechnologieaufschlûÊge

IndustriequalitûÊt (35ã50 %) hielt 2025 einen Anteil von 42,27 % und bedient Zellstoff-, Textil- und Abwasserbereiche. Chipfabriken, Pharmasynthese und Luft- und Raumfahrt-Monopropellanten unterstû¥tzen das Wachstum hochreiner QualitûÊtsstufen û¥ber 50 Gew.%. StandardqualitûÊten unter 35 Gew.% decken Schwimmbad- und Haushaltsbedû¥rfnisse ab, wo die Metalltoleranz groûzû¥gig und der Preis pro Kilogramm niedrig ist. Solvays Erweiterung in Zhenjiang fû¥gte 25 Kilotonnen PhotovoltaikqualitûÊtsprodukt mit Phosphor und Bor unter 0,1 ppb hinzu, was die verfû¥gbare Marge unterstreicht, wenn Verunreinigungsspezifikationen mit Solarzellen-Effizienzzielen û¥bereinstimmen.

Evonik's Leshan-Projekt wird 2026 30 Kilotonnen ElektronikqualitûÊts-Peroxid hinzufû¥gen und das AufwûÊrtspotenzial des Wasserstoffperoxid-Marktes im hochreinen Segment bestûÊtigen. Der IndustriequalitûÊtsanteil erodiert langsam, da Zellstoffmû¥hlen Sauerstoffdelignifizierung installieren, was den Verbrauch pro Tonne senkt. Das Wachstum der StandardqualitûÊt ist in reifen Volkswirtschaften flach, aber 6 % in Indien und ASEAN, wo die Haushaltsdesinfektion nach der Pandemie eine Wachstumsgewohnheit bleibt. Die Kostenbarriere fû¥r den Eintritt in den hochreinen Bereich ist hoch: Fluorpolymer-ausgekleidete ISO-Container und Echtzeit-ICP-MS-ûberwachung fû¥gen 0,10 USD pro kg zur Logistik hinzu, wûÊhrend Reinraum-Abfû¥lllinien jeweils 8ã12 Millionen USD kosten.

Nach Konzentration/Form: Pulveraddukte profitieren vom Trend zu Kaltwasser-Waschmitteln

WûÊssrige LûÑsung (kleiner oder gleich 70 %) macht 79,95 % der Lieferungen aus, da der Anthrachinonkreislauf natû¥rlich 50 %ã70 % Peroxid liefert und die Transportvorschriften û¥ber 70 % strenger werden. Pulveraddukte ã hauptsûÊchlich Natriumpercarbonat ã wachsen mit einer CAGR von 4,38 %, da Waschmittelhersteller auf Kaltwaschformulierungen umsteigen, um die Energiekosten der Haushalte zu senken. Wasserfreies Peroxid û¥ber 90 Gew.% bleibt eine Kleinstmengen-Luft- und Raumfahrtnische unter militûÊrischen Handhabungskontrollen.

Evonik verdoppelte 2024 die GranulierungskapazitûÊt in Ningbo, um asiatische Waschmittelwerke zu beliefern, die borathaltiges Natriumperborat auslaufen lassen. Das Wachstum wûÊssriger LûÑsungen flacht ab, da groûe Nutzer Vakuumkonzentratoren vor Ort installieren, die geliefertes 50-Gew.%-Produkt auf 70 Gew.% aufwerten und Frachtkosten sparen. Der Wasserstoffperoxid-Markt erlebt Spannungen zwischen Kunden, die einen hûÑheren aktiven Sauerstoffgehalt wû¥nschen, und Versicherern, die vor eskalierenden Gefahrenklassen û¥ber 70 Gew.% warnen. Fû¥r die meisten Branchen markiert 70 Gew.% die wirtschaftliche und regulatorische Obergrenze.

Nach Endverbraucherbranche: Abwasserbehandlung entwickelt sich zur WachstumsprioritûÊt

Zellstoff und Papier blieb mit 48,54 % des Volumens im Jahr 2025 der fû¥hrende Endverbraucher, doch Abwasseranlagen fû¥hrten das Wachstum mit einer CAGR von 4,29 % an, getrieben durch neue Mikroschadstofffregeln in Indien, der EU und den Golfstaaten. Die chemische Synthese, die sich auf HPPO und die Epoxidierung von PflanzenûÑlen konzentriert, expandiert mit der Nachfrage nach Polyurethanschaum. Bergbauanwendungen wachsen, da Peroxid Cyanid bei der Goldlaugung in der NûÊhe sensibler Wassereinzugsgebiete ersetzt. Lebensmittel- und GetrûÊnkeunternehmen verwenden verdû¥nntes Peroxid zur Sterilisation von Aseptikverpackungen und zur ProduktwûÊsche.

Der Anteil der Textilindustrie sinkt, da Mû¥hlen auf Ozon und Enzyme umsteigen, wûÊhrend Kosmetik stabil bleibt. Elektronik sticht hervor, da ultrareines Pricing dreimal so hoch ist wie Rohstoffniveaus. Der Wasserstoffperoxid-Markt ist auf langlebige Zellstoffmû¥hlen ausgerichtet, deren Bleichsequenzen 40ã60 Millionen USD zur ûberholung kosten und die Nachfrage fû¥r Jahrzehnte sichern, wûÊhrend Abwasser und Bergbau die nûÊchste Grenze fû¥r Volumenwachstum bieten, da die Vorschriften strenger werden.

Geografische Analyse

Asien-Pazifik kontrollierte 52,28 % des Volumens im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 4,33 % verzeichnen. China bleibt ein fû¥hrender Produzent, doch steigende Anthracenkosten und Steinkohlenteer-BeschrûÊnkungen haben die Produktionskosten seit Anfang 2025 erheblich erhûÑht. Indien verzeichnet ein stetiges Wachstum, getrieben durch steigende Nachfrage nach pharmazeutischen Zwischenprodukten, Textilbleiche und die Einhaltung neuer kommunaler Standards. Japan und °Ïû¥£Í¯šÇú¯ªÝÞý¿ unterstû¥tzen die Hochreinheitsnachfrage durch die Errichtung neuer Halbleiterfabriken, wobei lokale Chemielieferanten bereits strenge Metallgrenzwertzertifizierungen erfû¥llen. Indonesien, Vietnam und Thailand haben in den letzten Jahren Recyclingfaser-Zellstofflinien eingefû¥hrt, was die regionale Nachfrage nach Bleichanwendungen stûÊrkt.

In Nordamerika binden LyondellBasells HPPO-Einheit in Houston und Dows Anlage in Freeport zusammen 250ã280 Kilotonnen captiver Abnahme und stabilisieren die HûÊndlerpreise. Ultrareinen Lieferketten verbinden nun Solvays Standort in Deer Park û¥ber dedizierte ISO-Tanks mit Fabriken in Arizona. Europa stellt auf kohlenstoffarme QualitûÊtsstufen um; BASF's 54-MW-Elektrolyseur in Ludwigshafen speist erneuerbaren Wasserstoff in PeroxidkreislûÊufe. Die EU-Verordnung 2019/1148 erhûÑht die Logistikkosten fû¥r Konzentrationen û¥ber 35 Gew.%, was einige Kunden dazu veranlasst, die Konzentration zu reduzieren oder aus Asien zu importieren.

°Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿ verzeichnet jûÊhrliches Wachstum, das an Brasiliens Eukalyptus-Zellstoffexpansionen und Argentiniens Bergbauprojekte geknû¥pft ist, die cyanidfreie Peroxidlaugung testen. Der Nahe Osten und Afrika verzeichnen Wachstum, wenn auch von einer kleinen Basis unter 180 Kilotonnen. Saudi-arabische Abwasser-Upgrades und sû¥dafrikanische Goldminen treiben die inkrementelle Nachfrage an. Insgesamt dominiert Asien im Wasserstoffperoxid-Markt das Volumen, wûÊhrend Europa und Nordamerika margenreiche Nischen in Elektronik und kohlenstoffarmer Versorgung beherbergen.

Wettbewerbslandschaft

Der Wasserstoffperoxid-Markt ist mûÊûig konsolidiert. Die vertikale Integration in Anthrachinon und captives Propylenoxid schû¥tzt diese Marktfû¥hrer vor Rohstoffschwankungen. Evonik's Vertrag mit Pingmei Shenma fû¥r eine 200-Kilotonnen-Anlage im Jahr 2025 und Solvay's Huatai-SolarqualitûÊts-Gemeinschaftsunternehmen veranschaulichen Technologielizenzierung als kapitalleichten Einnahmestrom. Der Wasserstoffperoxid-Markt schûÊtzt ZuverlûÊssigkeit und technischen Service. Lieferanten mit lokalen Tanklagern und schnellen Reaktionsteams gewinnen Zellstoff- und HalbleitervertrûÊge. Der Preiswettbewerb ist bei StandardqualitûÊten scharf, wo E-Commerce-KanûÊle ihre Reichweite ausweiten.

Fû¥hrende Unternehmen im Wasserstoffperoxid-Markt

-

Evonik Industries AG

-

Mitsubishi Gas Chemical Company Inc.

-

Solvay

-

Arkema

-

Nouryon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- Januar 2025: Evonik Industries AG und Fuhua Tongda Chemicals grû¥ndeten Evonik Fuhua New Materials (Sichuan) zur Herstellung von Spezial-Wasserstoffperoxid fû¥r Solarzellen, Halbleiter und Lebensmittelverpackungen; die erste Produktion ist fû¥r das erste Halbjahr 2026 geplant.

- Februar 2025: Engro Polymer & Chemicals kû¥ndigte eine Investition von 12 Milliarden PKR (ca. 0,043 Milliarden USD) in eine neue Wasserstoffperoxid-Anlage an, um die steigende Nachfrage in Asien-Pazifik zu decken.

- April 2024: Evonik Industries AG fû¥hrte in Europa kohlenstoffneutrales Wasserstoffperoxid unter seinem Way-to-GO2-Zertifikat ein, das Kunden bei der Reduzierung von Scope-3-Emissionen unterstû¥tzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut ¤Öêüý£Ç·šà umfasst der Wasserstoffperoxid-Markt handelsû¥bliche LûÑsungen, die û¥ber das Anthrachinon-Autooxidationsverfahren hergestellt und in groûen Mengen fû¥r industrielles Bleichen, Oxidieren und Desinfizieren gehandelt werden. Die Volumina werden in Tonnen bei einer gelieferten Konzentration von bis zu 70 % angegeben.

Ausschluss aus dem Untersuchungsumfang: Diese Studie klammert werkseigenes Wasserstoffperoxid aus, das intern fû¥r Propylenoxid- oder Caprolactam-Anlagen vor Ort erzeugt wird.

°ÏÝÞýç°ƒÝÞýå°ìƒÝÝÞ¯ª°Éýåýçý¾û¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

-

Nach Produktfunktion

- Desinfektionsmittel

- Bleichen

- Oxidationsmittel

- Sonstige Produktfunktionen (Reinigungsmittel usw.)

-

Nach QualitûÊtsstufe

- StandardqualitûÊt (weniger als 35 Gew.%)

- IndustriequalitûÊt (35ã50 %)

- Hochreine QualitûÊt (mehr als 50 %)

-

Nach Konzentration / Form

- WûÊssrige LûÑsung (kleiner oder gleich 70 %)

- Wasserfrei (mehr als 90 %)

- Pulver-/Granulataddukte (Perborat und Percarbonat)

-

Nach Endverbraucherbranche

- Zellstoff und Papier

- Chemische Synthese

- Abwasserbehandlung

- Bergbau

- Lebensmittel und GetrûÊnke

- Kosmetik und Gesundheitswesen

- Textilien

- Sonstige Endverbraucherbranchen (Elektronik und Halbleiter, Transport, Aseptikverpackung und Raketentechnik)

-

Nach Geografie

-

Asien-Pazifik

- China

- Indien

- Japan

- °Ïû¥£Í¯šÇú¯ªÝÞý¿

- Malaysia

- Thailand

- Indonesien

- Vietnam

- ûbriges Asien-Pazifik

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes KûÑnigreich

- Frankreich

- Italien

- Spanien

- Nordische LûÊnder

- ¯íû¥¯ª¯šÝÞƒÝ

- Russland

- ûbriges Europa

-

°Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

- Brasilien

- Argentinien

- Kolumbien

- ûbriges °Ïû¥£Íý¿°ƒÝÞ¯ªƒÝ¯šý¿

-

Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- °Ïû¥£Íý¿ÇÖ¯ªƒÝ¯šý¿

- ûýçýãÝÒ°ìÝÞýå

- Nigeria

- ûbriger Naher Osten und Afrika

-

Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Ýò¯ªƒÝ°ƒûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Mordor-Analysten fû¥hrten GesprûÊche mit Werkleitern in Zellstofffabriken im asiatisch-pazifischen Raum, Ingenieuren fû¥r Halbleiter-Nassprozesstechnik in den Vereinigten Staaten sowie Beschaffungsleitern bei Abwasserbehandlungsunternehmen in ganz Europa. Diese GesprûÊche validierten Verschiebungen im QualitûÊtsmix, typische Lieferpreise und Auslastungstrends, die SekundûÊrquellen nur andeuten konnten.

Desk Research

Wir haben grundlegende Statistiken aus erstklassigen ûÑffentlichen Quellen herangezogen, darunter UN COMTRADE-Versanddaten, den Produktionsindex der World Pulp and Paper Association, Eurostat-Tabellen zur chemischen Produktion, US EPA-Abwasserrichtlinien sowie begutachtete FachbeitrûÊge zu Fortschritten in der HPPO-Technologie. Unternehmens-10-Ks, InvestorenprûÊsentationen und Preisverfolger der Fachpresse ergûÊnzten das Bild, wûÊhrend D&B Hoovers und Dow Jones Factiva unseren Analysten halfen, UnternehmenskapazitûÊten und LiefervertrûÊge gegenzuprû¥fen. Zahlreiche weitere Referenzen unterstû¥tzten die Datenbereinigung und Lû¥ckenfû¥llung û¥ber diese illustrative Liste hinaus.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞ & Prognose

Ein Top-down-Ansatz beginnt mit regionalen Nachfragepools fû¥r Zellstoff, Textilien und HPPO, die anschlieûend um Wasserstoffperoxid-Penetrationsraten und durchschnittliche Konzentrationsfaktoren bereinigt werden. AusgewûÊhlte Bottom-up-Prû¥fungen ã Lieferanten-Rollups und Kanal-ASP û Volumen-Sondierungen ã gleichen die Gesamtwerte innerhalb eines akzeptablen Varianzbereichs ab. Zu den Schlû¥sselvariablen zûÊhlen neue gebleichte ZellstoffkapazitûÊten (k t/y), Halbleiter-Wafer-Starts, Mandate zur Abwasserwiederverwendung, durchschnittliche Vertragspreise fû¥r 50%-QualitûÊt sowie handelsgewichtete WûÊhrungsverschiebungen. Eine multivariate Regression verknû¥pft diese Treiber mit dem Peroxidverbrauch; eine Szenarioanalyse testet die Hochreinheitsnachfrage unter aggressiven Chip-Fab-AusbauplûÊnen auf Belastbarkeit. Wo Bottom-up-SchûÊtzungen hinter zuverlûÊssigen Daten zurû¥ckbleiben, wird die Gewichtung zugunsten der besser dokumentierten Top-down-Vektoren verschoben, bevor die abschlieûende Triangulation erfolgt.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen dreistufige Varianzprû¥fungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren alle zwûÑlf Monate und lûÑsen Zwischenrevisionen bei wesentlichen Ereignissen, AnlagenausfûÊllen, RegulierungsûÊnderungen oder zweistelligen Preisschwankungen aus, sodass Kunden stets die neueste geprû¥fte Ausgangsbasis erhalten.

Warum Mordors Wasserstoffperoxid-Basislinie VerlûÊsslichkeit beansprucht

VerûÑffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche UmfûÊnge, Preisgrundlagen und Aktualisierungsrhythmen wûÊhlen.

Unsere disziplinierte Definition, das Dual-Track-Modell und der jûÊhrliche Aktualisierungsrhythmus minimieren diese Abweichungen.

Benchmark-Vergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊrer Lû¥ckentreiber |

|---|---|---|

| 6,11 Millionen Tonnen (2025) | ¤Öêüý£Ç·šà | - |

| USD 1,48 Milliarden (2024) | Global Consultancy A | Werte statt Volumen, schlieût <35%-QualitûÊten aus; WûÊhrungs- und ASP-Annahmen intransparent |

| USD 6,69 Milliarden (2024) | Industry Association B | Bû¥ndelt Derivate und werkseigene Produktion, was die Gesamtwerte aufblûÊht |

| USD 1,89 Milliarden (2024) | Regional Consultancy C | ûltere Wechselkurse und zweijûÊhrlicher Aktualisierungsrhythmus vergrûÑûern die Varianz |

Diese Gegenû¥berstellungen zeigen, wie Scope Creep, Preisgrundlagen und langsamere Aktualisierungszyklen die Ergebnisse verzerren kûÑnnen. Durch die Verankerung an klaren Volumeneinheiten, geprû¥ften KapazitûÊtsdaten und zeitnahen Revisionen liefert Mordor einen ausgewogenen, transparenten Ausgangspunkt, den EntscheidungstrûÊger nachvollziehen und dem sie vertrauen kûÑnnen.

Im Bericht beantwortete Schlû¥sselfragen

Wie groû wird die globale Nachfrage nach Wasserstoffperoxid bis 2031 sein?

Die GrûÑûe des Wasserstoffperoxid-Marktes wird bis 2031 voraussichtlich 7,71 Millionen Tonnen erreichen, mit einer CAGR von 3,96 % ab 2026.

Welche Region trûÊgt am meisten zum Wasserstoffperoxid-Verbrauchsvolumen bei?

Asien-Pazifik fû¥hrt den Wasserstoffperoxid-Markt mit mehr als 52 % des weltweiten Tonnagevolumens im Jahr 2025 an und expandiert mit einer CAGR von 4,33 %.

Was treibt das am schnellsten wachsende Segment bei den Endanwendungen an?

Die Abwasserbehandlung ist der am schnellsten wachsende Endverbraucher mit einer CAGR von 4,29 %, da RegulierungsbehûÑrden fortgeschrittene Oxidation zur Entfernung von Mikroschadstoffen vorschreiben.

Warum werden hochreine QualitûÊtsstufen mit einem Aufschlag bepreist?

Halbleiter- und Pharmakunden erfordern Metallverunreinigungen unter Teile-pro-Milliarden-Niveaus, und die spezialisierte Reinraum-Abfû¥llung sowie Fluorpolymer-Logistik rechtfertigen AufschlûÊge von û¥ber 200 % gegenû¥ber RohstoffqualitûÊten.

Wie gehen Hersteller das Thema Nachhaltigkeit in der Produktion an?

Fû¥hrende Lieferanten installieren Grû¥ner-Wasserstoff-Elektrolyseure und zertifizieren kohlenstoffarmes Peroxid, was AufschlûÊge von bis zu 20 % von Zellstoff- und Konsumgû¥terkunden unter Netto-Null-Zielen erzielt.

Seite zuletzt aktualisiert am: