Größe und Anteil des Marktes für grünen Wasserstoff

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 0.47 Millionen Tonnen |

| Marktvolumen (2031) | 10.78 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 87.12% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für grünen Wasserstoff von ���ϲ�����

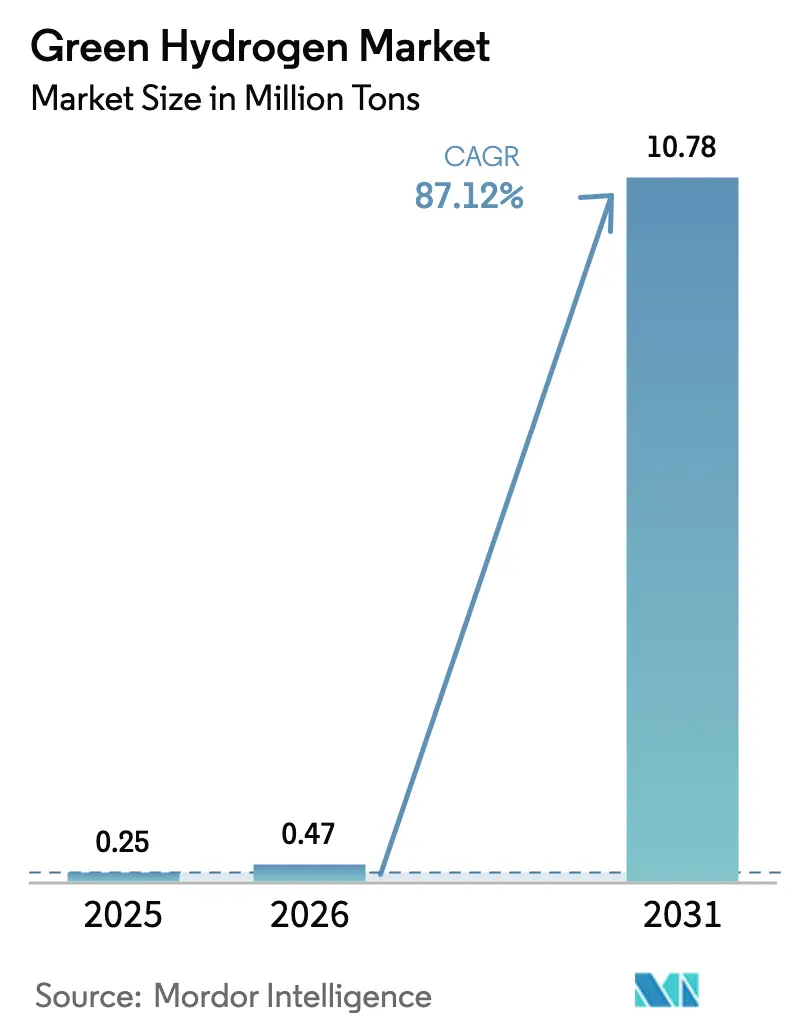

Die Größe des Marktes für grünen Wasserstoff wird voraussichtlich von 0,25 Millionen Tonnen im Jahr 2025 und 0,47 Millionen Tonnen im Jahr 2026 auf 10,78 Millionen Tonnen bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 87,12 % verzeichnen. Diese Aussicht entspricht einem erheblichen Sprung in der �Ѳ�����ٲ���öß�� und bestätigt, dass die großindustrielle Dekarbonisierung den grauen Wasserstoff ersetzt und nicht ergänzt. Anhaltende Rückgänge bei den Kosten für erneuerbare Energie, unterstützende staatliche Anreize und der Aufbau von Infrastruktur in der Frühphase sind die wichtigsten Katalysatoren. Kapazitätserweiterungen konzentrieren sich auf Regionen mit hoher Sonneneinstrahlung oder starken Windressourcen, während aufkommende CO₂-Grenzabgaben in Europa und strengere Kraftstoffvorschriften in der Schifffahrt die Nachfrage auf neue Anwendungsfälle ausweiten. Die Kostenkurven für Elektrolyseure biegen sich weiter nach unten, da Gigafabriken hochfahren, und Händler-PPAs für abgeregelten Strom ermöglichen es vielen Projekten nun, nahezu kostenlose Einstandspreise zu sichern. Die Wettbewerbsintensität ist moderat, da fünf Hersteller noch immer den Großteil der Aufträge abwickeln, doch chinesische Anbieter drängen mit günstigeren alkalischen Einheiten auf die Margen und könnten die Preiserwartungen zurücksetzen, sobald die Exportmengen steigen.

Wichtigste Erkenntnisse des Berichts

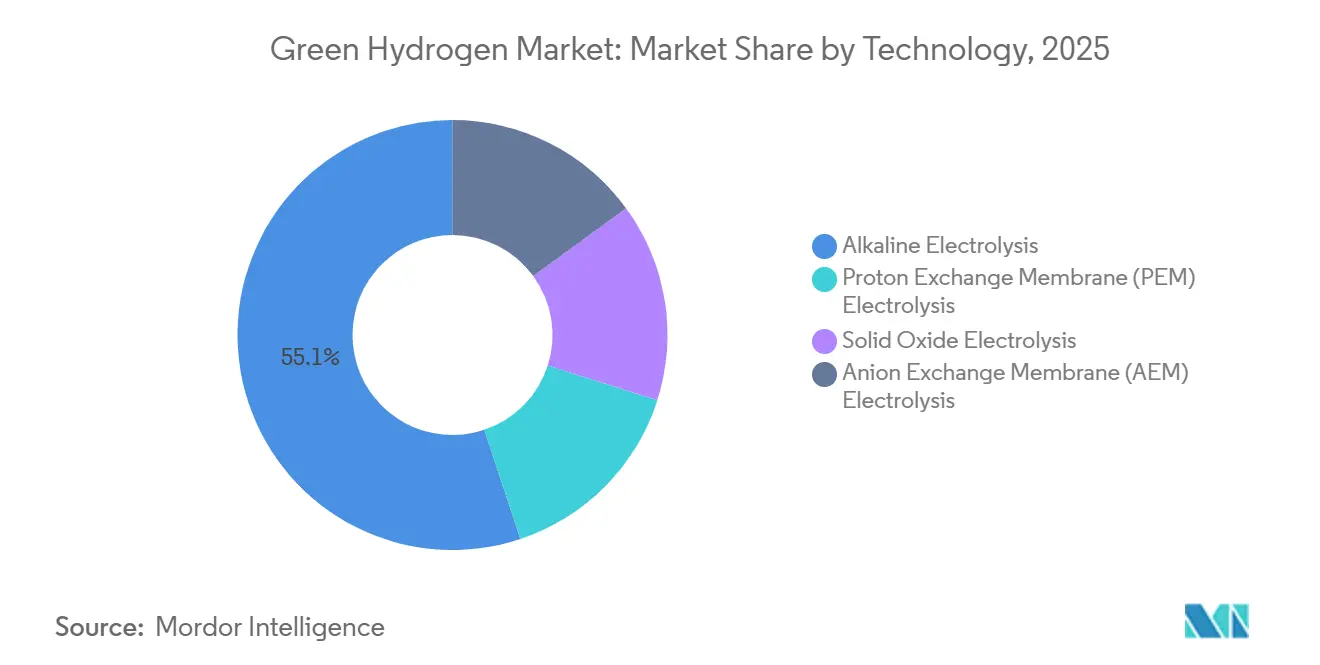

- Nach Technologie entfiel 2025 ein Anteil von 55,13 % des Volumens auf die alkalische Elektrolyse, während für die PEM-Elektrolyse bis 2031 eine CAGR von 92,35 % prognostiziert wird.

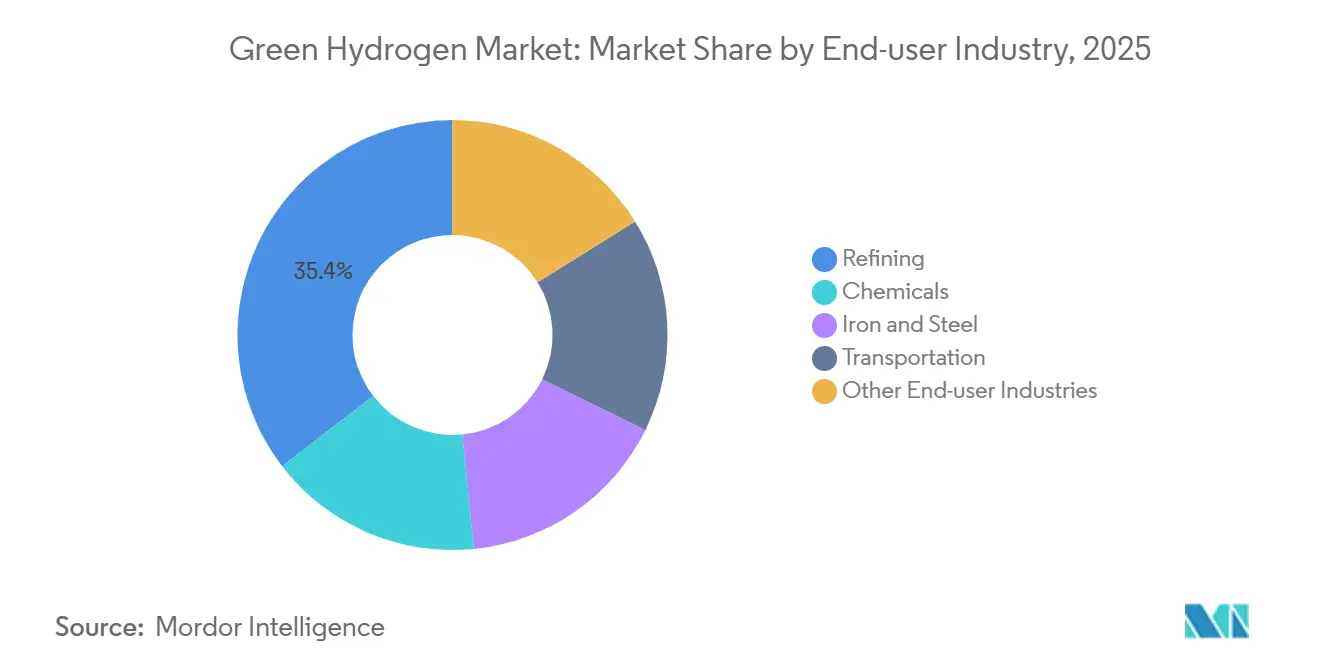

- Nach Endverbraucherbranche hielt die Raffinierung im Jahr 2025 einen Marktanteil von 35,45 % am Markt für grünen Wasserstoff, doch wird für die Chemiebranche bis 2031 eine CAGR von 97,22 % erwartet.

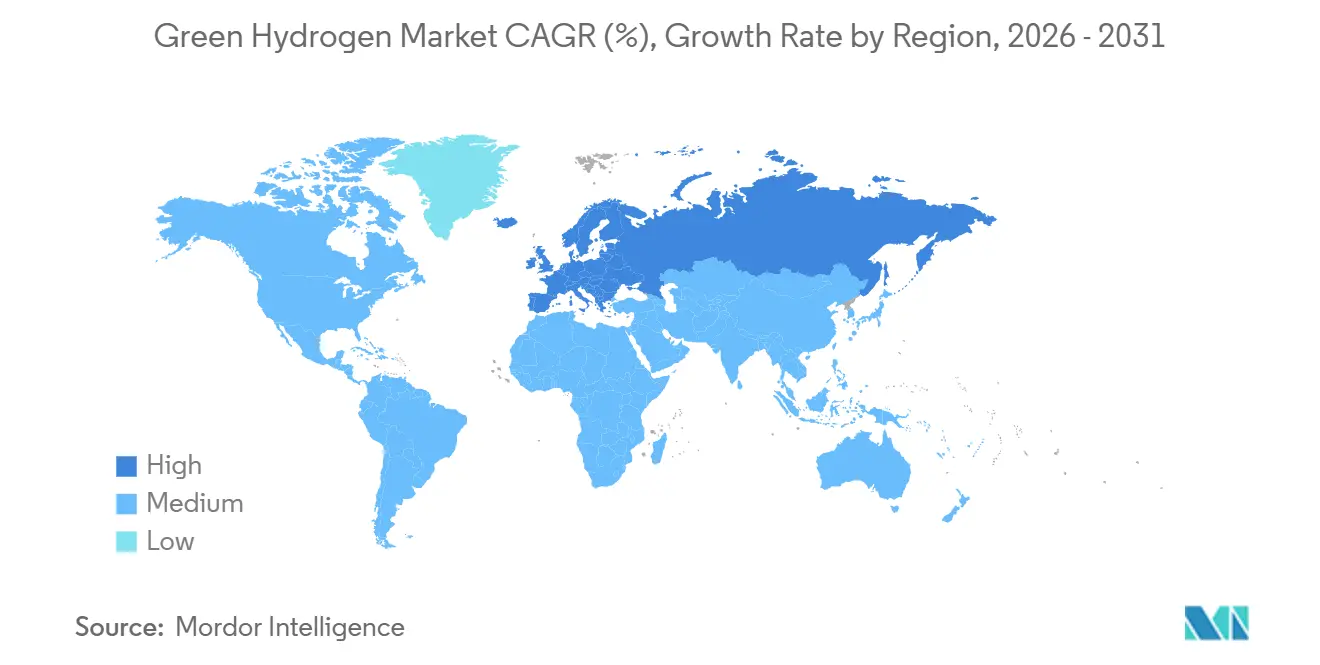

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 48,23 % des Volumens im Jahr 2025, doch wird für Europa bis 2031 eine CAGR von 94,19 % erwartet.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für grünen Wasserstoff

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende LCOE erneuerbarer Energien in Regionen mit hoher Sonneneinstrahlung | +18.5% | Naher Osten, Nordafrika, Australien, Chile | Mittelfristig (2–4 Jahre) |

| EU-Mandate zur industriellen Dekarbonisierung (Stahl, Düngemittel) | +17.2% | Europa, Ausstrahlungseffekte auf die Türkei und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Seefahrtskraftstoffvorschriften, die die Nachfrage nach grünem Ammoniak als Bunkerbrennstoff ankurbeln | +16.1% | Global, frühe Einführung in Europa und Singapur | Mittelfristig (2–4 Jahre) |

| Skaleneffekte durch Elektrolyseur-Gigafabriken | +15.8% | Global, konzentriert in China, Deutschland, Indien und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Überschüssige abgeregelte Wind-/Solar-PPAs, die negativen H₂-Preis ermöglichen | +14.3% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Sinkende LCOE erneuerbarer Energien in Regionen mit hoher Sonneneinstrahlung

Im Jahr 2025 erzielten Solar- und Onshore-Windprojekte in Saudi-Arabien, Chile und Australien niedrige Stromerzeugungskosten. Diese Preisgestaltung ermöglicht es elektrolytischem Wasserstoff, mit der Dampf-Methan-Reformierung zu konkurrieren, sofern die Erdgaspreise günstig bleiben. Der NEOM-Komplex profitiert von einem wettbewerbsfähigen gemischten LCOE, der einen subventionsfreien Betrieb ermöglicht. Unterdessen zielt Chiles Magallanes-Windcluster darauf ab, bis 2030 grünes Ammoniak zu exportieren. Durch die gemeinsame Ansiedlung von Elektrolyseuren an Ressourcenstandorten können Projekte die Übertragungskosten erheblich senken. Ein Paradebeispiel ist Fortescues Anlage in Pilbara, die zeigt, wie Eisenerzproduzenten Wasserstoff in ihre Betriebsabläufe integrieren [1]Fortescue Metals Group, "FFI nimmt 50-MW-Elektrolyseur in Pilbara in Betrieb," fmgl.com.au . Insgesamt haben diese Initiativen den grünen Aufschlag im Laufe der Zeit verringert.

EU-Mandate zur industriellen Dekarbonisierung (Stahl, Düngemittel)

Im Rahmen des ETS 2026–2030 macht ein CO₂-Preisboden die Hochofenstahlproduktion unrentabel, sofern keine CO₂-Abscheidung oder wasserstoffbasierte Direktreduktion eingesetzt wird. Dies wird durch die Versuche von ArcelorMittal in Hamburg unterstrichen, bei denen ein Wechsel zu Wasserstoff eine erhebliche Reduzierung der Scope-1-Emissionen erzielte. Deutschland stellte Mittel bereit, um Düngemittelproduzenten bei der Abmilderung des grünen Aufschlags zu unterstützen und die Abnahme von grünem Ammoniak zu erleichtern. Der CO₂-Grenzausgleichsmechanismus verstärkt diese Herausforderungen über die EU hinaus und veranlasst türkische und ukrainische Werke, entweder elektrolytische Verfahren zu erkunden oder sich auf Zölle auf den Wert ihrer Produkte einzustellen.

Seefahrtskraftstoffvorschriften, die die Nachfrage nach grünem Ammoniak als Bunkerbrennstoff ankurbeln

Bis 2030 schreibt die IMO eine Reduzierung der Well-to-Wake-Emissionen vor und positioniert Ammoniak als bevorzugten alternativen Kraftstoff. In einem strategischen Schritt gab Maersk Bestellungen für ammoniakfähige Schiffe auf, jedoch mit einer Einschränkung: der Einrichtung von Bunkerhubs in Rotterdam, Singapur und Los Angeles. MAN Energy stellte einen Prototyp eines Ammoniakmotors mit hohem thermischen Wirkungsgrad vor und demonstrierte damit das Potenzial des Kraftstoffs. Rotterdam eröffnete im November 2025 ein großes Lagerterminal und festigte damit die Stellung von Ammoniak weiter. Obwohl die Lagerung von Ammoniak mehr Platz als Diesel erfordert, sehen Reeder einen Vorteil darin, Schwefelwäscher und komplexe CO₂-Abscheidesysteme zu umgehen, was die Einhaltung von Vorschriften für ihre Langstreckenflotten vereinfacht.

Skaleneffekte durch Elektrolyseur-Gigafabriken

Im Werk Delfzijl von thyssenkrupp nucera wurden die Kosten für alkalische Stacks gesenkt, während in der Fabrik von Reliance Industries in Jamnagar auch die Kosten für PEM-Stacks gesunken sind. In China hat Ningxia Baofeng einen Meilenstein erreicht und produziert alkalische Einheiten zu einem wettbewerbsfähigen Preis. Dank automatisierter Montage und standardisierter Balance-of-Plant-Pakete wurden die Ingenieurkosten gesenkt. Diese Effizienz ermöglicht es dem Markt für grünen Wasserstoff, Projekte mit niedrigen Auslastungsgraden rentabel zu unterstützen.

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Iridium- und Platinversorgung für PEM-Stacks | -3.2% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Netzaufnahmekapazität für Elektrolysecluster mit mehr als 100 MW | -2.4% | Asien-Pazifik, Nordamerika, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für den kryogenen LH₂-Transport auf Routen über 7.000 km | -1.8% | Interkontinentale Handelsrouten (Naher Osten nach Asien, Australien nach Europa) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe bei der Iridium- und Platinversorgung für PEM-Stacks

Die globale Iridiumproduktion war im Jahr 2025 erheblich, doch könnte die PEM-Nachfrage bis 2028 erheblich steigen, wenn die Beladungsraten konstant bleiben. Die Spot-Iridiumpreise stiegen im Dezember 2025 stark an und erhöhten die PEM-Kosten. Das Recycling liefert jährlich nur eine begrenzte Menge, und Mischoxid-Substitute hinken in der Haltbarkeit hinterher[2]NREL, "PEM-Katalysatorforschung," nrel.gov. Lieferanten streben an, die Beladungsmengen bis 2027 zu senken, doch die Versorgungskonzentration in ��ü�岹�ڰ����첹 und Arbeitskämpfe erhöhen die Preisvolatilität.

Begrenzte Netzaufnahmekapazität für große Elektrolyseure

Cluster erfordern Blindleistungskompensation und häufig den Bau neuer Hochspannungsleitungen. Reliance Industries unternahm den Bau eines dedizierten 400-kV-Umspannwerks und einer 60-MVAR-Statischen-VAR-Einheit in Jamnagar, was zu einer Projektverzögerung führte. Der Path-15-Korridor in Kalifornien ist eingeschränkt und kann ohne Übertragungsverbesserungen keine zusätzliche Elektrolyselast aufnehmen, was bestimmte Projekte verzögert. Deutschland und Australien standen vor ähnlichen Herausforderungen, was zu Moratorien oder der Einführung von Vorschriften zur dezentralen Standortwahl führte.

Segmentanalyse

Nach Technologie: PEM gewinnt trotz alkalischer Dominanz

Alkalische Systeme kontrollierten 55,13 % des Volumens im Jahr 2025, da Investitionskosten und Lebensdauern perfekt auf die Anforderungen von Raffinerien und Chemieanlagen abgestimmt sind, die nahezu mit maximaler Effizienz betrieben werden. Unterdessen werden PEM-Systeme mit einer CAGR von 92,35 % wachsen, gestützt durch ihre schnellen Hochlaufraten, die sie ideal für die Nutzung intermittierender Energie machen. Mit zunehmender Reife der Strategien zur Integration erneuerbarer Energien ist die �Ѳ�����ٲ���öß�� für PEM-Projekte im Bereich grüner Wasserstoff für einen deutlichen Anstieg gerüstet. Andererseits stehen Hochtemperatur-SOEC-Pilotprojekte mit beeindruckender elektrischer Effizienz vor einem Hindernis: Ihre Stack-Lebensdauer von unter 20.000 Stunden schränkt die sofortige Einführung ein. AEM-Einheiten, die zwar erfolgreich auf den Einsatz von Platinmetallen verzichten, kämpfen mit einer Herausforderung bei der Membranbeständigkeit, die ebenfalls unter der 20.000-Stunden-Marke liegt, bevor sie die kommerzielle Reife erreichen können.

Jüngste Aufträge unterstreichen diesen Branchenwandel. Im Jahr 2025 sicherten sich Raffinerien in der Asien-Pazifik-Region erhebliche Mengen an alkalischen Anlagen und priorisierten dabei niedrigere Investitionsausgaben. Im Gegensatz dazu entfiel auf Europa, das sich eher für PEM entscheidet, ein dominanter Anteil dieser Aufträge, wobei der Aufpreis durch potenzielle Netzdienstleistungserlöse gerechtfertigt wurde. Festoxidsysteme, die im Jahr 2025 zwar einen kleineren Anteil am Volumen halten, sind auf dem Weg zu einem robusten Wachstum, angetrieben durch Eisen- und Stahlwerke, die Elektrolyse mit ihren Abwärmeströmen kombinieren. Dieser Trend unterstreicht einen entscheidenden Wandel: Die Technologiewahl wird zunehmend durch anlagenspezifische Wirtschaftlichkeit bestimmt und nicht durch eine pauschale Präferenz für eine Technologie gegenüber einer anderen.

Nach Endverbraucherbranche: Chemie überholt das Wachstum der Raffinierung

Die Raffinierung dominierte 35,45 % der Nachfrage im Jahr 2025, ein Beweis für die fest verankerten Wasserstoffnetzwerke in Hydrocracken- und Entschwefelungsanlagen. Die Chemiebranche wird mit einer CAGR von 97,22 % das am schnellsten wachsende Segment sein. Dieser Anstieg wird maßgeblich durch Düngemittel- und Methanolproduzenten angetrieben, die bestrebt sind, zunehmend strengere Lebenszykluskohlenstoffschwellenwerte einzuhalten. Yaras Elektrolyseur macht Furore und verdrängt jährlich Erdgas als Rohstoff. Unterdessen hat BASF ehrgeizige Pläne und strebt PEM-Kapazitäten an, die eine jährliche Ausbeute an grünem Methanol versprechen. Obwohl der Transport derzeit nur einen bescheidenen Anteil am Volumen des Jahres 2025 ausmacht, könnte sich die Lage ändern, wenn schwere Brennstoffzellen-Lkw der Kostenkonkurrenzfähigkeit von Diesel näherkommen. Bemerkenswert ist, dass der Markt für grünen Wasserstoff im Chemiesegment auf dem Weg ist, die Raffinierung innerhalb des Prognosezeitraums zu übertreffen.

Eisen und Stahl stehen vor einer erheblichen Expansion, angetrieben durch die Rentabilität von Direktreduktions-Nachrüstungen infolge steigender CO₂-Preise. Während große Werke mit erheblichen Investitionsausgaben zu kämpfen haben, bietet die Direktreduktionstechnologie einen Silberstreif am Horizont und senkt die CO₂-Emissionen erheblich. Diese Reduzierung ist besonders wichtig für europäische Werke, die mit CBAM-Abgaben konfrontiert sind. Die übrigen Sektoren, darunter Glas, Stromerzeugung und kleinere Industriebetriebe, machen zusammen einen kleineren Anteil der Nachfrage im Jahr 2025 aus.

Geografische Analyse

Der Anteil von Asien-Pazifik von 48,23 % im Jahr 2025 wird durch den raschen Ausbau der Elektrolysekapazitäten in China und Indien angetrieben, auch wenn kohledominierte Netze Herausforderungen für Verbesserungen der Kohlenstoffintensität darstellen. China Three Gorges betreibt einen großen Elektrolyseur und nutzt kostengünstigen Windstrom außerhalb der Spitzenlastzeiten. Japan, das über begrenzte inländische erneuerbare Ressourcen verfügt, entwickelt sich zum führenden potenziellen Importeur und sichert langfristige Vereinbarungen. ��ü���ǰ���, gestützt durch erhebliche Subventionen, rüstet die Cluster in Ulsan und Incheon nach und strebt bis 2029 einen vollständigen Übergang zur grünen Versorgung an. Unterdessen hat Indiens Nationale Mission Zusagen mobilisiert, doch um Blindleistungs- und Oberschwingungsprobleme in Rajasthan zu beheben, sind Investitionen in Netzverbesserungen erforderlich.

Europa verzeichnet mit einer prognostizierten CAGR von 94,19 % die höchste Wachstumsrate. Die CBAM-Politik zwingt vorgelagerte Lieferanten, auf grünen Wasserstoff umzusteigen oder Zölle zu zahlen. Gleichzeitig leitet Deutschland erhebliche Mittel in eine Pipeline-Initiative, die Offshore-Windressourcen mit Werken im Ruhrgebiet verbindet. Iberdrolas ehrgeiziges Projekt in Kastilien-La Mancha unterstreicht das Potenzial der Region und zeigt, dass wettbewerbsfähig günstige Solarenergie Wasserstoff zu niedrigen Kosten erzeugen kann. Auch das Vereinigte Königreich macht Fortschritte mit einer langfristigen Garantie eines Einspeisetarifs, der die Entwicklung neuer Kapazitäten erleichtert. Frankreichs TotalEnergies hat seine Anlage La Mède erweitert und strebt eine erhebliche Reduzierung der Emissionen aus erneuerbarem Diesel an.

Nordamerika erlebt dank der US-amerikanischen 45V-Steuergutschrift ein robustes Wachstum. Air Products unternimmt einen bedeutenden Schritt mit einem großen Komplex in Louisiana, der Elektrolyse mit erneuerbarer Energie integriert und auf eine erhebliche jährliche Exportproduktion abzielt. In Québec, Kanada, nutzt eine Anlage Wasserkraft, was zu niedrigen Produktionskosten führt. Mexiko ist ebenfalls im Rennen, da die Nachrüstung der Tula-Raffinerie grauen Wasserstoff ersetzen und zu erheblichen jährlichen CO₂-Einsparungen führen soll.

Bis 2030 sind der Nahe Osten und Afrika, angeführt von NEOM und Masdar, bereit, große Mengen grünen Ammoniaks zu exportieren. Unterdessen zieht der chilenische Windkorridor in ��ü�岹��������첹 erhebliche Investitionen für auf den Export ausgerichtete Projekte an.

Wettbewerbslandschaft

Der Markt für grünen Wasserstoff ist mäßig konsolidiert. Chinesische Unternehmen boten alkalische Stacks wettbewerbsfähig an und sicherten sich einen erheblichen Anteil der Buchungen in der Asien-Pazifik-Region, während sie Druck auf die westlichen Margen ausübten. Die Patentaktivität konzentriert sich auf iridiumfreie PEM-Katalysatoren und Plattenbeläge mit geringem Widerstand; thyssenkrupp nucera sicherte sich Patente für Titannitridschichten und erzielte eine bemerkenswerte Reduzierung des Kontaktwiderstands. Wachstumschancen liegen in dezentralen Netzunabhängigen Paketen, SOEC-Systemen für die Prozesswärmeintegration und Elektrolyseur-als-Dienstleistung-Verträgen.

Marktführer der Branche für grünen Wasserstoff

Air Liquide

Linde PLC

China Petroleum & Chemical Corporation (Sinopec)

Plug Power Inc.

Nel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ABB und Charbone Hydrogen vereinbarten die Entwicklung von bis zu 15 modularen Produktionsanlagen in Nordamerika, wobei die erste Einheit in Québec für Mitte 2025 zur Netzanbindung vorgesehen ist.

- Februar 2025: Air Liquide startete zwei Elektrolyseurprojekte in Rotterdam und Zeeland mit einer Gesamtleistung von 450 MW und einem Investitionsvolumen von 1 Milliarde EUR (ca. 1,14 Milliarden USD) mit dem Ziel, jährlich 500.000 Tonnen CO₂-Äquivalent-Emissionen zu vermeiden.

- Januar 2025: Lhyfe unterzeichnete eine Absichtserklärung mit Masdar mit dem Ziel, bis 2030 durch ein 100-GW-Portfolio erneuerbarer Energien eine jährliche Produktion von 1 Million Tonnen grünen Wasserstoffs zu erreichen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für grünen Wasserstoff als den gesamten Wasserstoff, der durch Wasserelektrolyse erzeugt wird, die ausschließlich durch erneuerbare Energie betrieben wird, und anschließend als industriellen Rohstoff, für Mobilität, Stromerzeugung oder Langzeit-Energiespeicherung geliefert wird. Kapazitäten werden berücksichtigt, sobald eine kommerzielle Abnahme beginnt.

Ausschlüsse aus dem Geltungsbereich: Wasserstoff, der aus fossilen Brennstoffen oder aus Netzstrom gewonnen wird, der die akzeptierten Kohlenstoffintensitätsschwellenwerte überschreitet, ist nicht Bestandteil dieser Bewertung.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- Alkalische Elektrolyse

- Protonenaustauschmembran (PEM) Elektrolyse

- Festoxid-Elektrolyse

- Anionenaustauschmembran (AEM) Elektrolyse

- Nach Endverbraucherbranche

- Raffinierung

- Chemie

- Eisen und Stahl

- Transport

- Sonstige Endverbraucherbranchen (Stromerzeugung, Glas, Halbleiter)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Öffentlich zugängliche Quellen bilden die Grundlage unserer Arbeit: IEA-Statistiken zu erneuerbaren Energien, Eurostat-Handelsdaten nach HS 2804, US DOE H2Hub-Einreichungen sowie Dashboards des Hydrogen Council zeigen reale Volumina und Projekte. Unternehmens-10-Ks, Projekt-Pressemitteilungen sowie in Dow Jones Factiva und D&B Hoovers archivierte Nachrichten ergänzen Kosten, Inbetriebnahmedaten und Liefervereinbarungen. Diese Referenzen sind illustrativ; viele weitere öffentliche und kostenpflichtige Quellen haben die Datenprüfungen geleitet.

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten sprachen mit Elektrolyseurherstellern, erneuerbaren IPPs, industriellen Gasabnehmern und politischen Entscheidungsträgern in der Asien-Pazifik-Region, Europa, Nordamerika und dem Nahen Osten. Die Gespräche validierten Auslastungsraten, durchschnittliche Verkaufspreise, Subventionszeitpläne und Projektinbetriebnahmepläne, die durch die Desk Research nicht vollständig erfasst werden konnten.

�Ѳ�����ٲ���öß�� & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion. Der für dedizierte Elektrolyse vorgesehene erneuerbare Strom wird mit typischen Kapazitätsfaktoren und Umwandlungswirkungsgraden multipliziert, um den Wasserstoffausstoß nach Ländern zu ermitteln. Bottom-up-Aggregationen angekündigter Anlagen (Nennleistung × realistischer Hochlauf) und Stichproben von ASP-Benchmarks passen die Gesamtwerte an, wo Lücken auftreten. Zu den wichtigsten Eingangsgrößen zählen erneuerbare PPA-Preise, Elektrolyseur-Capex pro kW, politische Anreize in USD pro kg, industrielle Substitutionsziele und Lernkurveneffekte. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, liefert den Fünfjahresausblick.

Datenvalidierung & Aktualisierungszyklus

Analysten vergleichen Modelloutputs mit Handelsströmen, Spotpreisreihen und öffentlich angekündigten Abnahmeverträgen. Anomalien lösen eine Peer-Review vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Marktereignissen.

Warum unsere Baseline für grünen Wasserstoff Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Wert und Volumen vermischen, Pipelinekapazitäten unterschiedlich zählen oder in ungleichen Abständen aktualisieren.

Zu den wesentlichen Treibern dieser Lücken zählen die Breite des Geltungsbereichs, ob Ausrüstungsausgaben als „Marktwert" verbucht werden, und die Behandlung von Anlagen im Bau.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 0,45 Millionen Tonnen (2025) | ���ϲ����� | |

| USD 1,1 Milliarden (2023) | Global Consultancy A | Vermischt Blue-Projekte und bewertet Umsatz statt physischer Produktion |

| USD 11,86 Milliarden (2025) | Global Consultancy B | Zählt Kapazitäten im Bau und Elektrolyseurverkäufe als Markt |

| USD 1,19 Milliarden (2024) | Industry Journal C | Konzentriert sich ausschließlich auf die Transportnachfrage und schließt das asiatische Angebot aus |

Der Vergleich zeigt, dass Mordors disziplinierter Geltungsbereich, transparente Variablen und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, reproduzierbare Baseline bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen erreicht der Markt für grünen Wasserstoff bis 2031?

Der Markt wird voraussichtlich bis 2031 10,78 Millionen Tonnen erreichen, gegenüber 0,47 Millionen Tonnen im Jahr 2026, mit einer CAGR von 87,12 %.

Welche Technologie wächst bis 2031 am schnellsten?

Die PEM-Elektrolyse verzeichnet mit einer CAGR von 92,35 % das höchste prognostizierte Wachstum, da ihre schnellen Hochlaufraten gut mit der variablen erneuerbaren Stromerzeugung harmonieren.

Warum weist Europa die höchste Wachstumsrate auf?

Verbindliche CO₂-Grenzabgaben, ein aktualisiertes Emissionshandelssystem und gut finanzierte Infrastrukturprogramme treiben eine prognostizierte CAGR von 94,19 % für die europäische Nachfrage an.

Welches Endverbrauchssegment wird die Raffinierung überholen?

Das Chemiesegment wird voraussichtlich mit einer CAGR von 97,22 % wachsen und die Raffinierungsnachfrage vor 2031 übertreffen, hauptsächlich durch die Ammoniak- und Methanolsynthese.

Seite zuletzt aktualisiert am: