Hybrid-Cloud-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

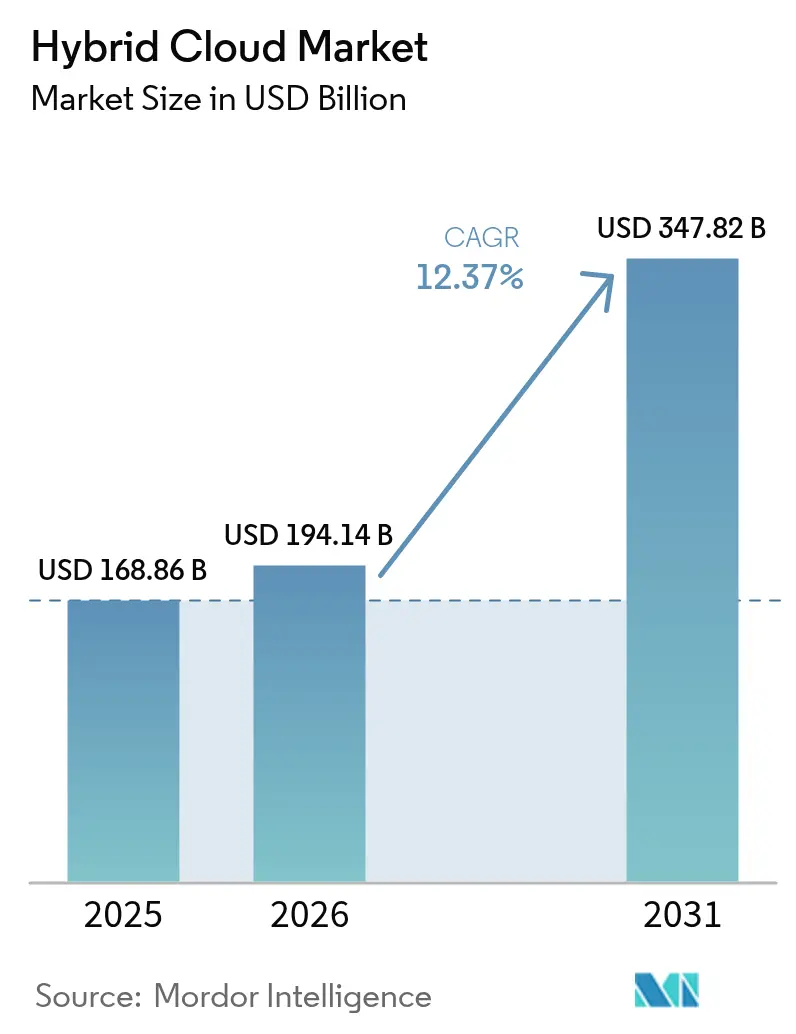

| Marktgröße (2026) | 194.14 Milliarden US-Dollar |

| Marktgröße (2031) | 347.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybrid-Cloud-Markt Analyse von ���ϲ�����

Die Größe des Hybrid-Cloud-Marktes wird voraussichtlich von USD 168,86 Milliarden im Jahr 2025 auf USD 194,14 Milliarden im Jahr 2026 steigen und bis 2031 USD 347,82 Milliarden erreichen, mit einer CAGR von 12,37 % über den Zeitraum 2026–2031. Unternehmen verteilen Arbeitslasten gezielt auf lokale Rechenzentren und mehrere öffentliche Clouds, um Datensouveränitätsvorschriften zu erfüllen, Egress-Kosten zu senken und die Inferenzlatenz generativer KI zu minimieren. Die Ausgaben für Orchestrierungsplattformen, die anbieterspezifische Programmierschnittstellen abstrahieren, nehmen zu, da Sicherheitsteams eine einheitliche Richtlinien-Engine für Verschlüsselung, Identität und Protokollierung benötigen. Edge-Infrastruktur-Upgrades im Zusammenhang mit 5G-Rollouts verlagern containerisierte Arbeitslasten näher an die Nutzer, um Reaktionszeitvorgaben von unter 50 Millisekunden zu erfüllen, was die Nachfrage nach standortbewussten Steuerungsebenen stärkt. Gleichzeitig veranlasst die Aussicht auf Echtzeit-Nachhaltigkeitsberichterstattung Organisationen dazu, Batch-Jobs aus kohlebetriebenen Cloud-Regionen in Einrichtungen zu verlagern, die mit erneuerbaren Energien betrieben werden.

Wichtigste Erkenntnisse des Berichts

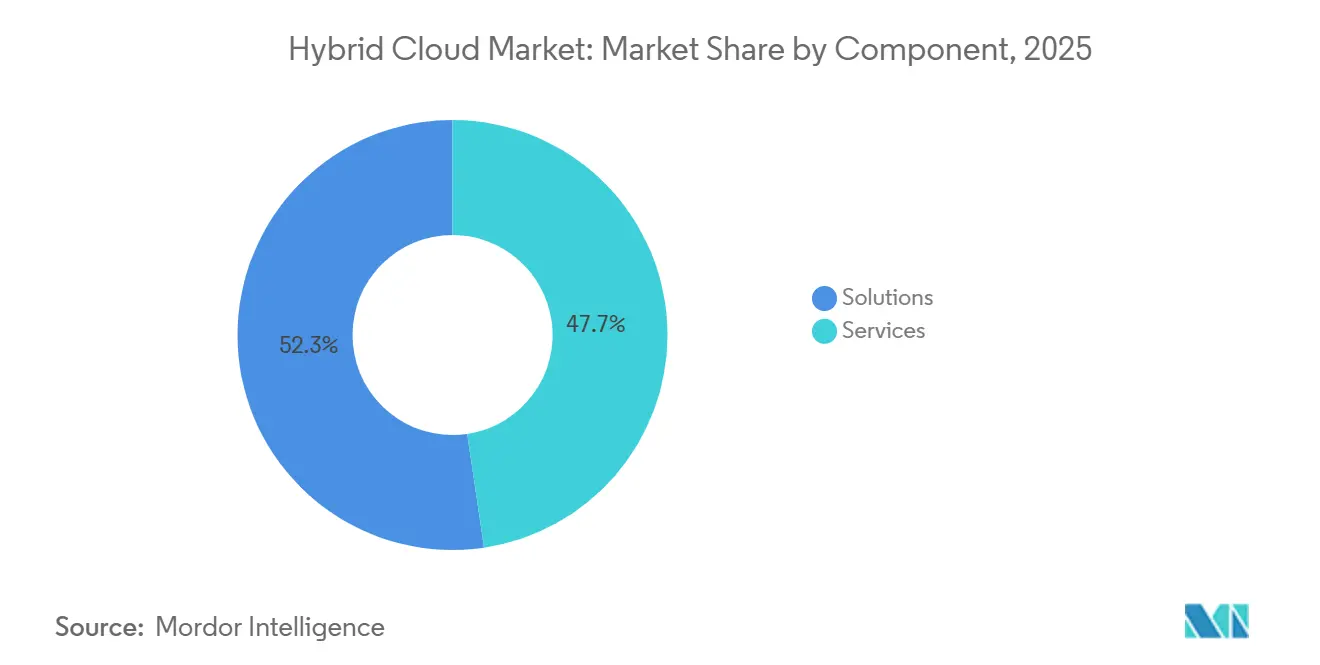

- Nach Komponente hielten ��ö���ܲԲ���� im Jahr 2025 einen Marktanteil von 52,34 % am Hybrid-Cloud-Markt, während Dienste bis 2031 mit einer CAGR von 13,21 % wachsen.

- Nach Servicemodell entfielen im Jahr 2025 44,92 % des Umsatzes auf Software als Dienst, während Plattform als Dienst bis 2031 voraussichtlich mit einer CAGR von 14,11 % wächst.

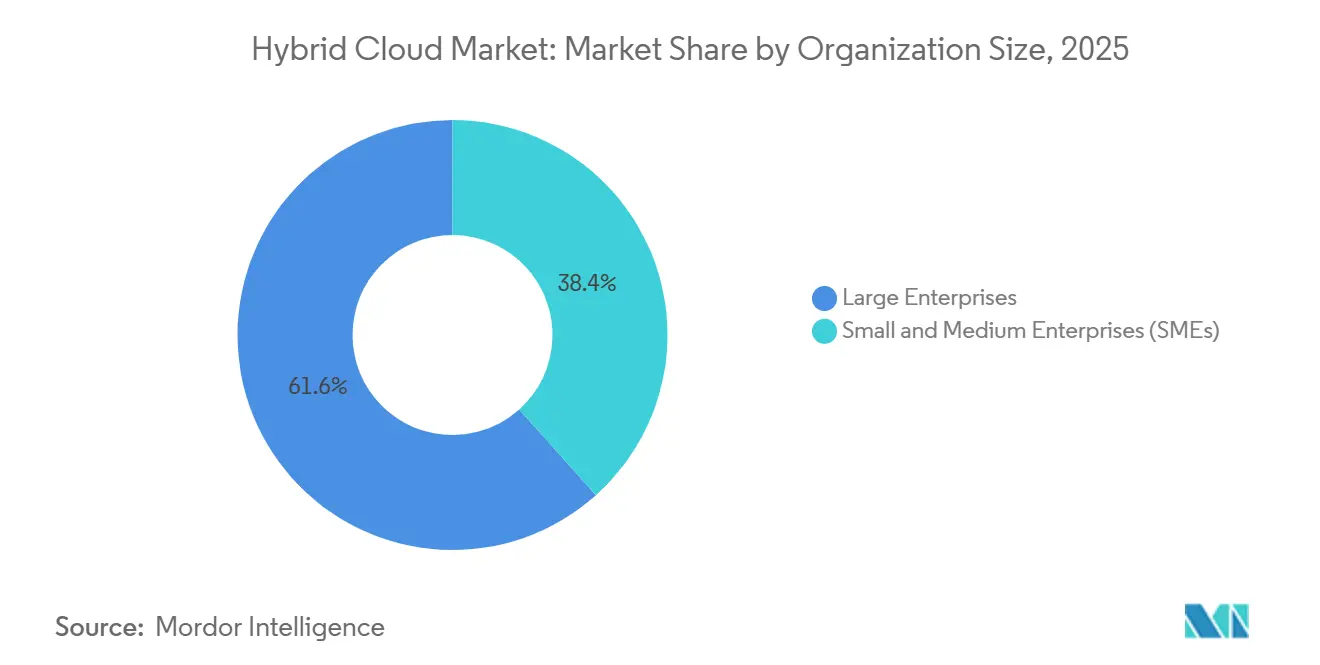

- Nach Unternehmensgröße entfielen 61,62 % der Ausgaben im Jahr 2025 auf �Ұ���ß�ܲԳٱ���Ա���, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 12,54 % wachsen.

- Nach Endnutzerbranche führte das Bank-, Finanzdienstleistungs- und Versicherungswesen mit einem Umsatzanteil von 35,92 % im Jahr 2025; Informations- und Kommunikationstechnologie sowie Telekommunikation verzeichnen mit einer CAGR von 14,26 % bis 2031 das stärkste Wachstum.

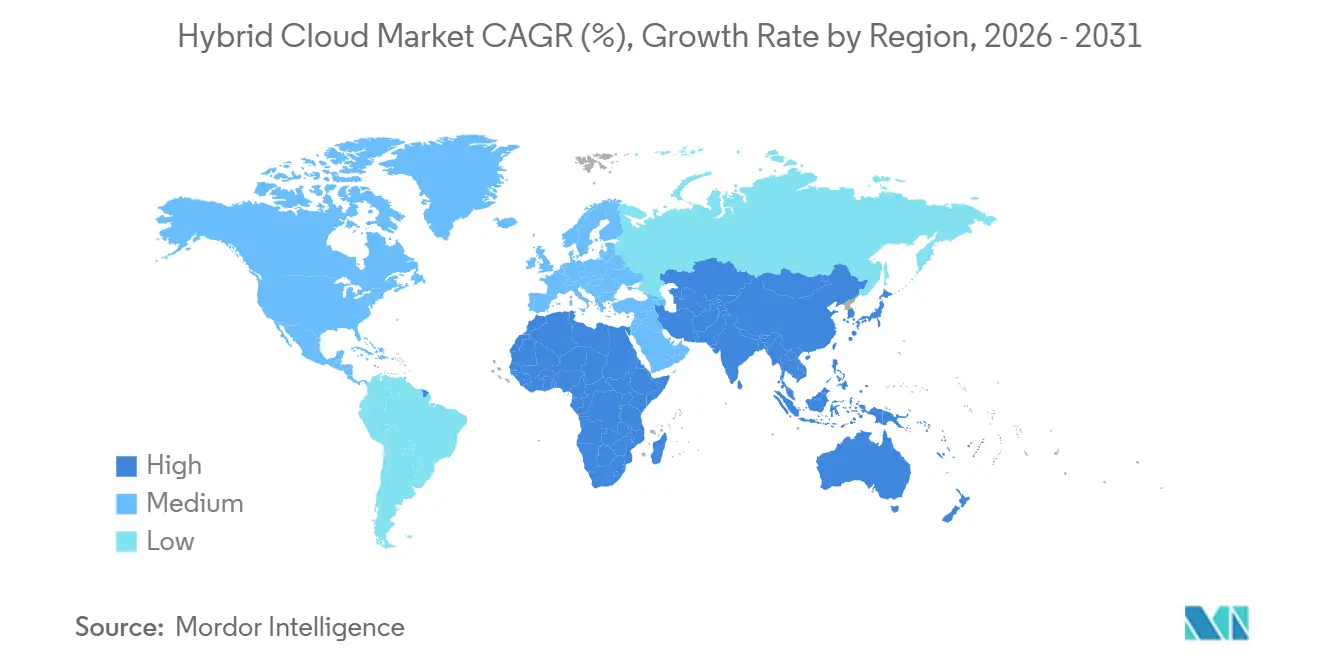

- Nach Geografie dominierte Nordamerika mit 41,12 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 13,76 % über 2026–2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hybrid-Cloud-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Multi-Cloud-Nutzung bei �Ұ���ß�ܲԳٱ���Ա��� | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach datensouveränen Architekturen | +2.4% | Schwerpunkt im asiatisch-pazifischen Raum (China, Indien), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Beschleunigung von GenKI-Arbeitslasten erfordert Cloud-Edge-Nähe | +2.1% | Nordamerika und asiatisch-pazifischer Raum, frühe Einführung in Europa | Kurzfristig (≤ 2 Jahre) |

| Reife edge-native Container-Orchestrierungs-Frameworks | +1.6% | Global, angeführt von IT- und Telekommunikationssektoren im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsender Unternehmensfokus auf Kostenoptimierung und FinOps-Fähigkeiten | +1.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Grüne Rechenzentrumsvorschriften fördern hybride Rückverlagerung | +1.2% | Europa (EU-Green-Deal), Nordamerika (staatliche Vorschriften) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der Multi-Cloud-Nutzung bei �Ұ���ß�ܲԳٱ���Ա���

Organisationen mit einem Umsatz von über USD 1 Milliarde betreiben Arbeitslasten auf drei oder mehr öffentlichen Clouds und halten gleichzeitig kritische Systeme vor Ort. Dieses Muster reduziert die Anbieterabhängigkeit und schärft die Verhandlungen über Mengenrabatte, legt jedoch Inkonsistenzen bei Sicherheitskontrollen offen. Einheitliche Richtlinien-Engines, die Verschlüsselung und Zugriffsregeln über Umgebungen hinweg automatisieren, gewinnen daher an Bedeutung. Finanzunternehmen leiten latenzempfindliche Handelsanwendungen zunehmend in die Cloud-Zonen mit der geringsten Latenz, während Compliance-Daten in geografisch verteiltem Objektspeicher archiviert werden. Der architektonische Wandel steigert auch das Interesse an Replikationssoftware auf Blockebene, die nur geänderte Datenblöcke kopiert und so Egress-Gebühren in Grenzen hält.

Steigende Nachfrage nach datensouveränen Architekturen

Überarbeitete nationale Cybersicherheitsvorschriften verlangen nun, dass Bürgerdaten innerhalb nationaler Grenzen verbleiben. Multinationale Konzerne teilen Anwendungsstacks auf, sodass personenbezogene Daten in lokalen Colocation-Einrichtungen gespeichert werden, während anonymisierte Analysen in Offshore-Regionen verarbeitet werden. Automatisierte Workload-Placement-Engines, die Daten klassifizieren und Ausführungsstandorte in Echtzeit auswählen, werden unverzichtbar. Saudi-Arabien, Indien und China führen diesen Trend an, und Regulierungsbehörden in der Europäischen Union erarbeiten ergänzende Leitlinien. Infolgedessen behandeln Beschaffungsteams Hybrid-Steuerungsebenen-Software zunehmend als Compliance-Werkzeug und nicht als reines Effizienzinstrument.

Beschleunigung von GenKI-Arbeitslasten erfordert Cloud-Edge-Nähe

Inferenzanfragen für generative KI-Chatbots, Bildgeneratoren und Empfehlungssysteme müssen in unter 50 Millisekunden abgeschlossen werden, um Nutzererfahrungsstandards zu erfüllen. Um diese Latenz zu erreichen, platzieren Unternehmen Inferenz-Endpunkte auf 5G-Edge-Knoten oder In-Store-Servern, während Modelltraining-Pipelines in zentralisierten GPU-Clustern verbleiben. Hybride Orchestrierung synchronisiert häufige Modellaktualisierungen aus der Cloud auf Tausende von Edge-Geräten und überträgt Telemetriedaten für das Nachtraining zurück. Einzelhandelsketten, Telekommunikationsbetreiber und Automobil-OEMs sind frühe Anwender, die Interaktionen personalisieren möchten, ohne Datenschutzgesetze zu verletzen. Cloud-Anbieter reagieren mit lokalen Appliances, die lokale Tensor-Verarbeitungshardware umfassen, die über dieselbe Konsole wie regionale Dienste verwaltet wird.[1]Amazon Web Services, "AWS Outposts," aws.amazon.com

Reife edge-native Container-Orchestrierungs-Frameworks

Leichtgewichtige Kubernetes-Distributionen wie K3s und MicroShift können nun auf Single-Socket-Servern und sogar robusten Gateways betrieben werden. Deklarative GitOps-Workflows ermöglichen es Plattformteams, Soll-Zustands-Manifeste in Code-Repositories zu speichern, sodass sowohl lokale Cluster als auch Cloud-Instanzen automatisch konvergieren. Service-Meshes erzwingen einheitliche Authentifizierung und Beobachtbarkeit über heterogene Umgebungen hinweg und reduzieren den Betriebsaufwand. Finanzinstitute setzen identische Container auf Mainframes für zentrale Hauptbücher und in öffentlichen Clouds für die Entwicklung ein und vertrauen darauf, dass das Orchestrierungs-Framework funktionale Parität gewährleistet. Hersteller verwenden dieselben Werkzeuge, um Schwingungsanalysealgorithmen auf Shopfloor-Konsolen und in regionalen Analysezentren auszuführen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Migration und Kosten der Legacy-Integration | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in cloud-nativer Sicherheit und FinOps | -1.1% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und ��ü�岹��������첹 | Langfristig (≥ 4 Jahre) |

| Versteckte Egress-Gebühren-Ökonomie begrenzt die Portabilität von Arbeitslasten | -0.8% | Global, am stärksten in datenintensiven Branchen | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Datenlokalisierungsvorschriften fragmentieren Architekturen | -0.6% | Asiatisch-pazifischer Raum (China, Indien), Naher Osten, selektive Auswirkungen in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Versteckte Egress-Gebühren-Ökonomie begrenzt die Portabilität von Arbeitslasten

Cloud-Anbieter bewerben häufig niedrige Speicherpreise, während sie für ausgehenden Datenverkehr Aufpreise erheben. Datenintensive Analyse-Pipelines können erhebliche Kosten verursachen, wenn große Datensätze zwischen lokalen Systemen und öffentlichen Clouds übertragen werden. Unerwartete Rechnungen schmälern die prognostizierten Kapitalrenditen und veranlassen Architekten, Arbeitslasten trotz theoretischer Portabilität stationär zu halten. Einige Regulierungsbehörden prüfen nun die Preisgestaltung für Datenübertragungen, um fairen Wettbewerb zu fördern, doch Reformen bleiben ungewiss.

Fachkräftemangel in cloud-nativer Sicherheit und FinOps

Stellenausschreibungen für Kubernetes-Sicherheitsingenieure und Kostenoptimierungsanalysten übersteigen bei weitem den verfügbaren Talentpool. Kleinere Unternehmen können nicht mit den Vergütungspaketen mithalten, die Hyperscaler und Managed-Service-Anbieter anbieten, sodass sie entweder auslagern oder ihre Ambitionen zurückschrauben. Tooling-Anbieter bieten automatisierte Richtlinien-als-Code- und Ausgaben-Governance-Module an, die jedoch noch immer architektonischen Kontext erfordern, den unerfahrene Administratoren möglicherweise nicht besitzen. Die daraus resultierende Wissenslücke verlangsamt Pilotbereitstellungen und verlängert die Amortisationszeiten. Staatlich geförderte Ausbildungszuschüsse und Zertifizierungsprogramme von Branchenverbänden beginnen den Druck zu mildern, haben ihn jedoch noch nicht vollständig beseitigt.[2]Cloud Native Computing Foundation, "CNCF Annual Report 2024," cncf.io

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Dynamik der Dienste übertrifft ��ö���ܲԲ����

Der Diensteumsatz stieg bis 2031 mit einer jährlichen Rate von 13,21 %, da Unternehmen auf externe Spezialisten setzten, um Integrations- und Betriebshürden zu bewältigen. ��ö���ܲԲ���� erfassten dennoch 52,34 % der Ausgaben im Jahr 2025, da Hybrid-Steuerungsebenen-Software und konvergierte Appliances grundlegende Anschaffungen für jede Bereitstellung bleiben. Finanzinstitute engagierten Berater, um Basel-III-Compliance-Logik in lokale Kernsysteme einzuweben, während Gesundheitsdienstleister auf verwaltete Verschlüsselungsschlüsseldienste setzten, um Prüfpfade zu erfüllen. Die Größe des Hybrid-Cloud-Marktes im Bereich Beratung und verwalteter Betrieb wird voraussichtlich stetig steigen, da Plattformteams eine 24-Stunden-Überwachung und Incident-Response suchen.

Die Lösungskategorie profitiert weiterhin davon, dass Hyperscaler private Cloud-Stacks wie AWS Outposts, Azure Stack und Google Anthos in Kundenrechenzentren erweitern. Ihre Präsenz verankert nachfolgende Dienstabonnements rund um Governance, Patching und Kostenoptimierung. Unabhängige Infrastrukturanbieter antworten mit verbrauchsbasierter Appliance-Preisgestaltung, die Investitionsausgaben in Betriebsausgaben umwandelt und mittelständische Käufer ohne große Bilanzen anzieht. Mit zunehmender Vertragslaufzeit überwiegen gebündelte Dienste zunehmend den reinen Lizenzumsatz, was das Wachstum weiter in Richtung der Dienstseite der Wertschöpfungskette verlagert.

Nach Servicemodell: PaaS steigt durch Container-Abstraktion

Software als Dienst behielt 44,92 % des Umsatzes im Jahr 2025 und bestätigt den anhaltenden Appetit auf sofort nutzbare Anwendungen, die nun in jurisdiktionellen Clustern für Compliance bereitgestellt werden. Plattform als Dienst expandiert mit einer CAGR von 14,11 %, da Container-Orchestrierung die zugrunde liegende Hardware verbirgt und Entwicklern ermöglicht, Code konsistent über lokale Kubernetes-Cluster und verwaltete Cloud-Dienste hinweg auszuführen. Die Größe des Hybrid-Cloud-Marktes, die PaaS zugeschrieben wird, wird voraussichtlich die reine Infrastrukturausgaben bis zum Ende der Prognoseperiode übertreffen.

Telekommunikationsanbieter sind führende Anwender und verlagern containerisierte Netzwerkfunktionen für Sprach- und Videoverarbeitung auf Edge-Knoten, während zentrale Büros die Richtlinienkontrolle behalten. Einzelhändler spiegeln das Muster wider, indem sie Empfehlungs-Engines im Geschäft betreiben. Das Wachstum von Infrastruktur als Dienst verlangsamt sich, da Käufer höher im Stack wechseln, bleibt jedoch das Substrat für PaaS und SaaS. Anbieter bündeln nun serverlose Laufzeiten und Datenbankdienste als Erweiterungen, um Entwickler anzuziehen, die es vorziehen, Fähigkeiten zu nutzen, anstatt virtuelle Maschinen zu verwalten.

Nach Unternehmensgröße: KMU beschleunigen sich über verwaltete Plattformen

�Ұ���ß�ܲԳٱ���Ա��� erfassten 61,62 % des Umsatzes im Jahr 2025 und nutzten dedizierte FinOps-Teams, um die Workload-Platzierung zu steuern und Rabatte für feste Nutzungszusagen auszuhandeln. Kleine und mittlere Unternehmen wachsen jedoch mit einer CAGR von 12,54 %, da schlüsselfertige Hybrid-Appliances sie vor der Kubernetes-Komplexität schützen. Managed-Service-Anbieter bündeln Hardware, Software, Konnektivität und 24/7-Betrieb und eliminieren so Vorabinvestitionen und den Bedarf an Fachpersonal.

Fertigungs-KMU setzen Edge-Gateways ein, die Geräteschwingungen lokal analysieren und dann zusammengefasste Daten zur flottenweit übergreifenden Trendanalyse in öffentliche Clouds übertragen. Zahlungsabwicklungsunternehmen speichern Transaktionsprotokolle lokal, um Compliance-Anforderungen zu erfüllen, nutzen jedoch cloudbasierte Betrugserkennungsmodelle, die von aggregiertem Lernen profitieren. Mit verbesserter Benutzerfreundlichkeit wird der Marktanteil des Hybrid-Cloud-Marktes, der auf KMU entfällt, zunehmen, obwohl die absoluten Ausgaben bis 2031 weiterhin zu �Ұ���ß�ܲԳٱ���Ա��� tendieren werden.

Nach Endnutzerbranche: IKT und Telekommunikation führen das Tempo an

Das Bank-, Finanzdienstleistungs- und Versicherungswesen generierte 35,92 % des Umsatzes im Jahr 2025, gestützt durch Vorschriften, die zentrale Hauptbücher vor Ort halten, während kundenseitige Kanäle in der Cloud betrieben werden. Informations- und Kommunikationstechnologie sowie Telekommunikation sind das am schnellsten wachsende Segment mit einer CAGR von 14,26 %, da 5G-Edge-Ausbauten containerisierte Arbeitslasten benötigen, die gemeinsam mit Funktürmen untergebracht sind.

Die Einführung im Gesundheitswesen beschleunigt sich, da Krankenhäuser identifizierbare Datensätze lokal verarbeiten, aber anonymisierte Bildgebung zur Schulung diagnostischer KI auf GPU-Farmen auslagern. Einzelhandelsketten personalisieren Angebote, indem sie Inferenzknoten in Geschäften hosten. Regierungsbehörden migrieren nicht klassifizierte Arbeitslasten in kommerzielle Clouds, behalten jedoch sensible Datensätze hinter lokalen Firewalls, die gemäß FedRAMP-High-Richtlinien genehmigt wurden.

Geografische Analyse

Nordamerika behielt 41,12 % des Umsatzes im Jahr 2025, angetrieben durch Bundesbehörden, die FedRAMP-autorisierte Hybridumgebungen einsetzen, und Finanzinstitute, die Post-Trade-Arbeitslasten repatriieren, um Datenspeicherungsklauseln für Stresstests zu erfüllen. Das Wachstum verlangsamt sich, da frühe Anwender Erstgenerationsbereitstellungen abschließen, obwohl die Nachfrage nach CO₂-Buchhaltungs-Dashboards anhält, die Berechnungen auf Standorte mit erneuerbarer Energie verlagern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,76 % über 2026–2031. Chinas verschärftes Cybersicherheitsgesetz und Indiens Gesetz zum Schutz digitaler personenbezogener Daten schreiben lokalisierte Verarbeitung vor und lösen einen Anstieg bei provinziellen Colocation-Mietverträgen aus, die über private Glasfaser mit regionalen Cloud-Zonen verbunden sind.[3]Bloomberg, "China Tightens Cross-Border Data Flow Rules for Cloud Providers," bloomberg.com Japan und ��ü���ǰ��� folgen diesem Trend, da Netzbetreiber 5G-Edge-Standorte einrichten, die auf hybride Orchestrierung angewiesen sind, um containerisierte Netzwerkfunktionen zu verwalten. Die Größe des Hybrid-Cloud-Marktes im Zusammenhang mit asiatisch-pazifischen Arbeitslasten wird die Lücke zu Nordamerika vor 2031 voraussichtlich verringern.

Europa verzeichnet eine stetige Einführung im Rahmen des Gesetzes über die digitale operationale Resilienz, das Banken verpflichtet, die Kontinuität über Hosting-Umgebungen hinweg nachzuweisen. Der europäische Green Deal gibt Unternehmen Anreize, Rechenzentrumsemissionen zu messen, und veranlasst einige Batch-Arbeitslasten zur Rückverlagerung an Standorte, an denen Verträge für erneuerbare Energien bestehen. Deutschland und Frankreich führen mit Automobil-Telematikplattformen, die Sensordaten lokal verarbeiten, um die Latenz zu reduzieren, und aggregierte Analysen an kontinentale Hubs übertragen. Das Vereinigte Königreich unterhält einen separaten, aber kompatiblen Angemessenheitsrahmen, was multinationale Unternehmen dazu veranlasst, dedizierte Hybrid-Stacks innerhalb Großbritanniens für Bürgerdaten zu betreiben. Der Nahe Osten, Afrika und ��ü�岹��������첹 liegen zurück, verzeichnen jedoch ein hohes zweistelliges Wachstum, da lokale Datenschutzgesetze in Kraft treten und neue regionale Cloud-Zonen sowie souveräne Bereitstellungen entstehen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; die fünf größten Hyperscaler kontrollieren gemeinsam etwa 60 % des Infrastruktur- und Plattformumsatzes. Sie erweitern private Cloud-Stacks wie AWS Outposts, Azure Stack und Google Anthos in Kundenstandorte und bündeln Support-Stufen, wodurch sie den Egress-Verkehr effektiv monetarisieren. Unabhängige Hardwareanbieter reagieren mit verbrauchsbasierten Appliance-Portfolios, die Cloud-Ökonomie nachahmen und gleichzeitig Daten vor Ort halten. Beispiele hierfür sind HPE-GreenLake-Dashboards, die Energiemetriken anzeigen, und Dell-Nutanix-Kooperationen, die schlüsselfertige Cluster liefern.

Open-Source-Ökosysteme demokratisieren den Hybrid-Cloud-Markt weiter. Red Hat OpenShift positioniert sich als neutrale Orchestrierungsschicht, die konsistent auf jeder großen Cloud oder jedem Bare-Metal-Server läuft. VMware bettet Kubernetes-Lifecycle-Werkzeuge direkt in vSphere ein, um Unternehmen dabei zu helfen, Container und virtuelle Maschinen über eine einzige Oberfläche zu verwalten. Telekommunikationsausrüstungshersteller – Cisco, Nokia und Ericsson – bündeln Orchestrierung in Carrier-Qualität für 5G-Edge-Standorte und differenzieren sich durch Latenz und Zuverlässigkeit.

Nischenplattformen adressieren branchenspezifische Anforderungen. Gesundheitsdienstleister setzen HIPAA-konforme Automatisierung ein, die Verschlüsselungsschlüssel rotiert und Zugriffsereignisse ohne manuelle Skripte protokolliert. Finanzunternehmen suchen nach Basel-III-konformen Platzierungsregeln, die die lokale Ausführung für Eigenkapitalpufferberechnungen priorisieren. Start-ups nutzen leichtgewichtige Kubernetes-Distributionen, um auf Single-Rack-Servern in Zweigstellen zu betreiben, und zielen auf mittelständische Kunden ab, die komplexe Referenzarchitekturen satt haben. Die Wettbewerbsintensität steigt daher, obwohl Hyperscaler ihre Preismacht bei der globalen Backbone-Konnektivität behalten.

Führende Unternehmen der Hybrid-Cloud-Branche

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Amazon Web Services (Amazon Inc.)

Accenture PLC

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Microsoft verpflichtete sich zu USD 15 Milliarden, um Azure-Hybrid-Verfügbarkeitszonen in Jakarta, Manila und Bangkok hinzuzufügen, einschließlich dedizierter ExpressRoute-Leitungen für regulierte Daten.

- Januar 2026: AWS veröffentlichte Outposts-3.0-Appliances mit Graviton4-Prozessoren und lokalem NVMe-Speicher für Inferenz-Arbeitslasten mit einer Latenz von unter 10 Millisekunden, die alle über AWS Control Tower verwaltet werden.

- Dezember 2025: Google Cloud und Equinix starteten von Anthos verwaltete Cluster in 25 Colocation-Standorten zur Unterstützung von Handelsarbeitslasten mit geringer Latenz.

- November 2025: IBM übernahm Apptio für USD 4,6 Milliarden, um automatisierte Kosten-Governance in hybride Cloud-Beratungsdienstleistungen zu integrieren.

Berichtsumfang des globalen Hybrid-Cloud-Marktes

Eine Hybrid Cloud bezeichnet ein Modell oder einen Ansatz in der Informationstechnologie (IT)-Infrastruktur. Eine Hybrid Cloud integriert öffentliche Cloud-Dienste, private Cloud-Dienste und lokale Infrastruktur. Sie bietet außerdem Orchestrierung, Verwaltung und Anwendungsportabilität.

Der Hybrid-Cloud-Marktbericht ist segmentiert nach Komponente (��ö���ܲԲ����, Dienste), Servicemodell (IaaS, PaaS, SaaS), Unternehmensgröße (�Ұ���ß�ܲԳٱ���Ա���, KMU), Endnutzerbranche (Regierung, Gesundheitswesen, BFSI, Einzelhandel, IT und Telekommunikation, Fertigung, Medien, Sonstige) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| ��ö���ܲԲ���� |

| Dienste |

| Infrastruktur als Dienst (IaaS) |

| Plattform als Dienst (PaaS) |

| Software als Dienst (SaaS) |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Kleine und mittlere Unternehmen (KMU) |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) |

| Einzelhandel und E-Commerce |

| Informations- und Kommunikationstechnologie und Telekommunikation |

| Fertigung |

| Medien und Unterhaltung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Nigeria | |

| Ä�����ٱ�� | |

| Übriges Afrika |

| Nach Komponente | ��ö���ܲԲ���� | |

| Dienste | ||

| Nach Servicemodell | Infrastruktur als Dienst (IaaS) | |

| Plattform als Dienst (PaaS) | ||

| Software als Dienst (SaaS) | ||

| Nach Unternehmensgröße | �Ұ���ß�ܲԳٱ���Ա��� | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | ||

| Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) | ||

| Einzelhandel und E-Commerce | ||

| Informations- und Kommunikationstechnologie und Telekommunikation | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Ä�����ٱ�� | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Hybrid-Cloud-Markt im Jahr 2031 erreichen?

Der Hybrid-Cloud-Markt wird voraussichtlich bis 2031 USD 347,82 Milliarden erreichen.

Wie schnell wächst der Markt zwischen 2026 und 2031?

Es wird erwartet, dass er in diesem Zeitraum eine CAGR von 12,37 % verzeichnet.

Welche Komponentenkategorie wächst am schnellsten?

Dienste, einschließlich Beratung und verwalteter Betrieb, wachsen mit einer CAGR von 13,21 %.

Welches Servicemodell zeigt das höchste Wachstum?

Plattform als Dienst wächst mit einer CAGR von 14,11 % auf der Grundlage der Container-Abstraktion.

Welche Region ist der am schnellsten wachsende Markt?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 13,76 % aufgrund strenger Datenlokalisierungsvorschriften.

Welche Branche hat derzeit den größten Umsatzanteil?

Das Bank-, Finanzdienstleistungs- und Versicherungswesen hielt 35,92 % der Ausgaben im Jahr 2025.

Seite zuletzt aktualisiert am: