Telecom Cloud ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2023 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 39.79 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 131.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Telecom Cloud Marktanalyse von şÚÁϲ»´ňěČ

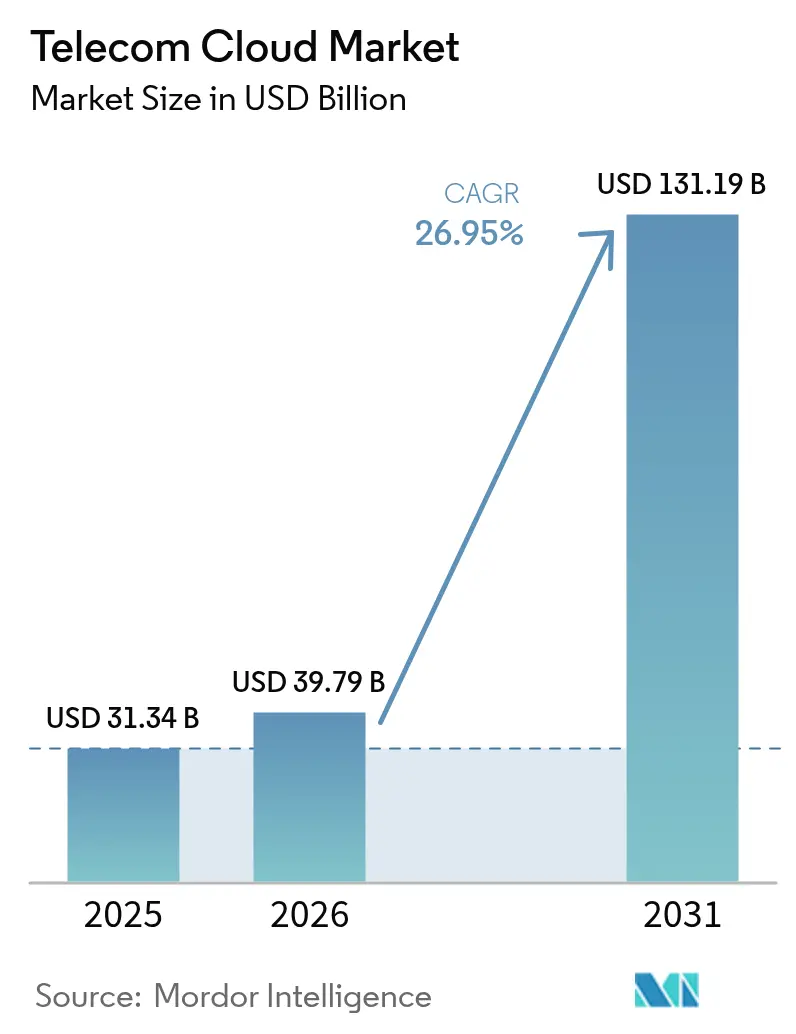

Die Größe des Telecom Cloud Marktes wird voraussichtlich von USD 31,34 Milliarden im Jahr 2025 auf USD 39,79 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 26,95 % über 2026–2031 USD 131,19 Milliarden erreichen. Betreiber lenken Kapital in Cloud-native Kernnetzwerke, die die 5G-Monetarisierung erschließen, Edge Computing beschleunigen und Betriebskosten senken. Konvergierende Trends – Open-RAN-Einsatz, Virtualisierung von Netzwerkfunktionen und Hybrid-Cloud-Einführung – verändern die Art und Weise, wie Konnektivität entwickelt und vermarktet wird. Ausgabenverpflichtungen wie AT&Ts USD 14 Milliarden Open-RAN-Deal mit Ericsson unterstreichen das Ausmaß des Wandels. Vodafones USD 1,5 Milliarden Vereinbarung mit Microsoft verdeutlicht, wie Multi-Cloud-Frameworks Anforderungen an Leistung, Datensouveränität und Compliance erfüllen. Verizons Multi-Access-Edge-Computing-Tests, die die Latenz um die Hälfte reduzierten, veranschaulichen, wie Edge-Cloud-Verbund Netzbetreiber für Umsatzpotenziale der Industrie 4.0 positioniert.

Wichtigste Erkenntnisse des Berichts

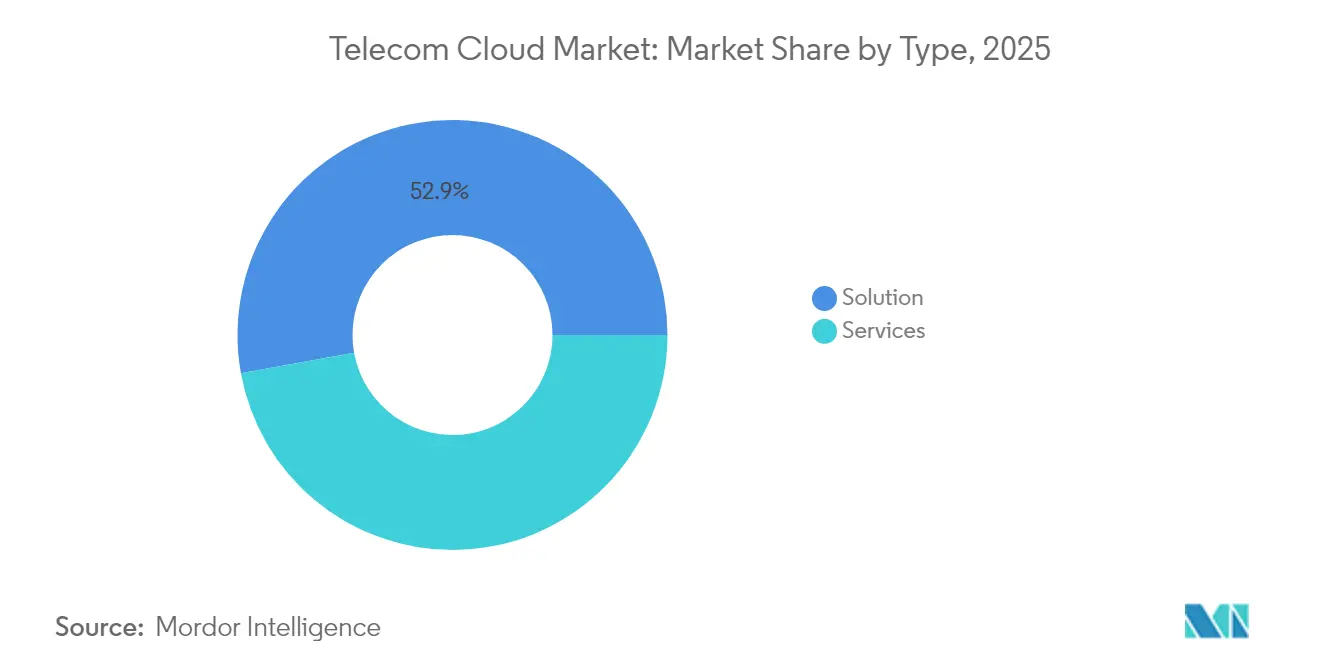

- Nach ł˘Ă¶˛őłÜ˛Ô˛µstyp fĂĽhrten ł˘Ă¶˛őłÜ˛Ô˛µsangebote im Jahr 2025 mit einem Umsatzanteil von 52,85 % am Telecom Cloud Markt; Dienste werden voraussichtlich bis 2031 mit einem CAGR von 27,25 % wachsen.

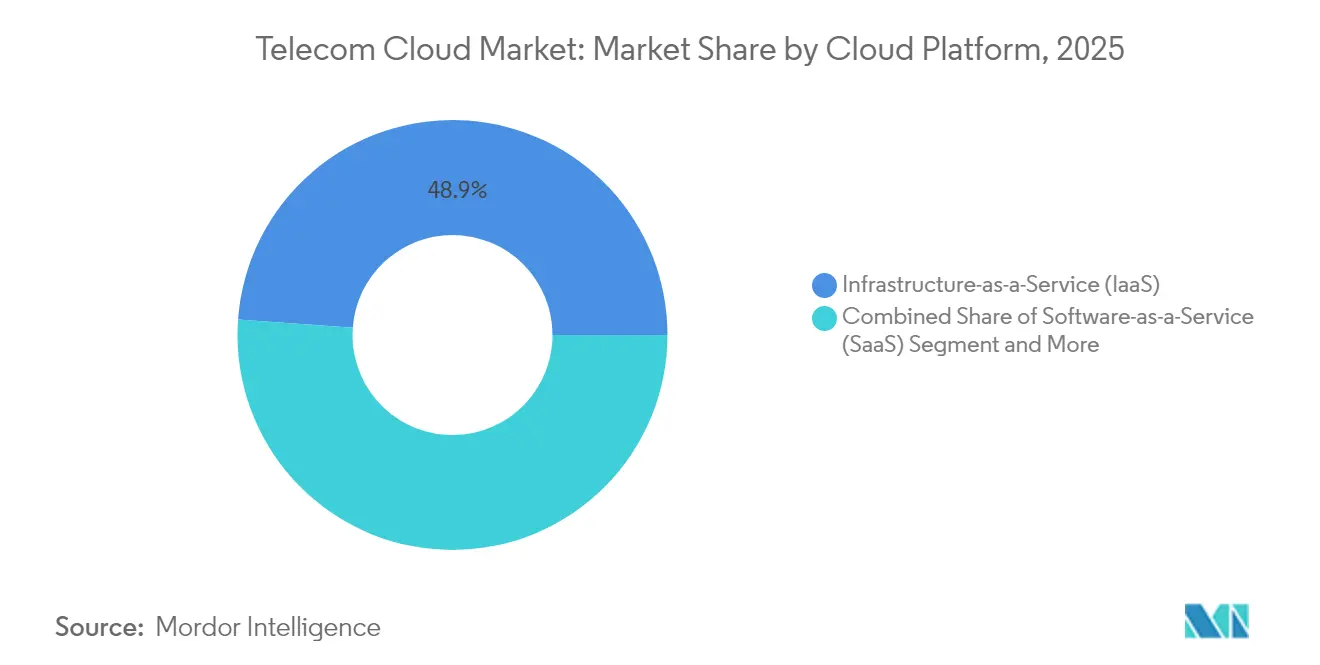

- Nach Plattform erfasste Infrastruktur als Dienst im Jahr 2025 einen Telecom Cloud Marktanteil von 48,85 %, während Plattform als Dienst bis 2031 mit einem CAGR von 28,65 % wachsen soll.

- Nach Anwendung hielt Abrechnung und Bereitstellung im Jahr 2025 einen Anteil von 45,10 % an der Telecom Cloud ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, während Datenverkehrsmanagement bis 2031 einen CAGR von 27,6 % verzeichnen soll.

- Nach Endnutzer dominierte BFSI im Jahr 2025 mit 32,15 % des Telecom Cloud Marktanteils; das Gesundheitswesen verzeichnet mit einem CAGR von 28,1 % bis 2031 die schnellste Expansion.

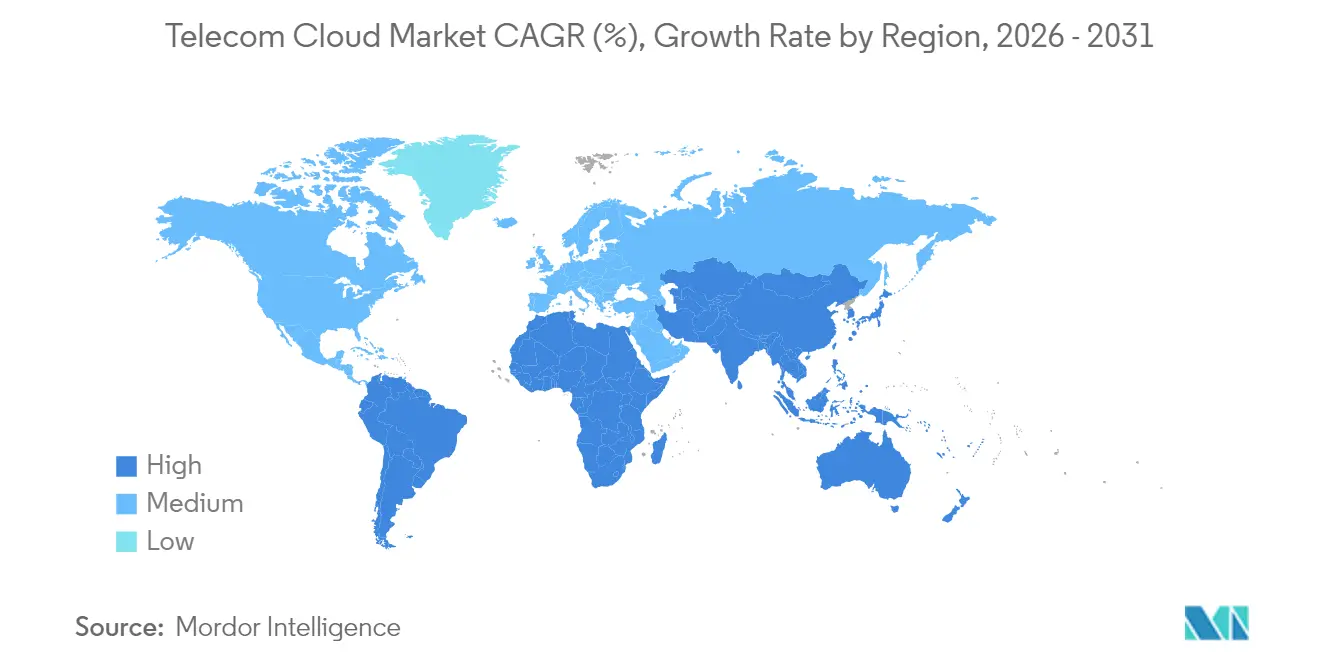

- Nach Region entfielen im Jahr 2025 34,90 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum zwischen 2026 und 2031 auf einen CAGR von 26,85 % zusteuert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Telecom Cloud Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-Einführungen mit Bedarf an Cloud-nativen Kernnetzwerken | +6.5% | Global, mit frühen Gewinnen in Nordamerika, Europa und den Kernmärkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Hybrid- und Multi-Cloud durch Telekommunikationsbetreiber | +2.7% | Global, besonders stark in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz durch NFV-gestützte OPEX-Einsparungen | +2.8% | Global, mit höherer Auswirkung in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Konvergenz von Open RAN beschleunigt RAN-Cloudifizierung | +1.9% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Langfristig (≥ 4 Jahre) |

| Edge-Cloud-Verbund ermöglicht ultrageringe Latenz für Unternehmen der Industrie 4.0 | +1.5% | Global, konzentriert in Industrieregionen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsverpflichtungen veranlassen Telekommunikationsunternehmen zur Nutzung grüner öffentlicher Clouds | +1.2% | EU und Nordamerika führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anstieg der 5G-EinfĂĽhrungen mit Bedarf an Cloud-nativen Kernnetzwerken

Eigenständiges 5G erfordert Cloud-native Kerne und löst monolithische Architekturen zugunsten von Mikrodiensten auf, die automatisiertes Netzwerk-Slicing und Echtzeit-Bereitstellung ermöglichen. Die Zusammenarbeit von Deutsche Telekom AG mit Google Cloud bei der KI-gesteuerten RAN-Orchestrierung beweist, dass Automatisierung zur Bewältigung von Umfang und Komplexität des 5G-Datenverkehrs unverzichtbar ist. Telefónica Germany migrierte 45 Millionen Teilnehmer auf Ericssons Cloud-nativen 5G-Kern, verkürzte die Dienstaktivierungszeiten und stärkte die Netzwerkflexibilität.[1]Deutsche Telekom AG, "Telefónica Germany migriert 45 Millionen Teilnehmer auf Cloud-nativen Kern," ericsson.comDiese Transformationen signalisieren, dass 5G-Umsätze auf Cloud-nativen Fähigkeiten beruhen, die auf Carrier-Niveau eingesetzt werden.

Wachsende EinfĂĽhrung von Hybrid- und Multi-Cloud durch Telekommunikationsbetreiber

Rakuten Symphonys Multi-Cloud-Konzept zeigt die Portabilität von Arbeitslasten zwischen Anbietern bei gleichzeitiger Wahrung von Souveränitätsverpflichtungen. Hybride Architekturen ermöglichen es, latenzempfindliche Netzwerkfunktionen vor Ort zu belassen, während skalierbare Arbeitslasten in öffentliche Clouds ausgelagert werden. Cisco stellt fest, dass 82 % der Unternehmen mittlerweile hybride Modelle betreiben, was die Strategie für Resilienz und Kostenoptimierung bestätigt. Diese Doppelumgebungseinführung beschleunigt sich, da Betreiber Compliance mit Innovationsgeschwindigkeit verknüpfen.

Edge-Cloud-Verbund ermöglicht ultrageringe Latenz für Unternehmen der Industrie 4.0

Verizons Multi-Access-Edge-Computing-Tests halbierten die Latenz – eine Voraussetzung für Echtzeit-Automatisierung in Fabriken und Logistikzentren. [2]Verizon Communications, "MEC-Tests reduzieren Latenz um 50 %," verizon.com Föderierte Edge-Cloud-Modelle verbinden zentrale Clouds mit Metro-Edge-Zonen und erschließen neue Umsätze aus Anwendungsfällen der Industrie 4.0, AR/VR und autonomer Mobilität.

Konvergenz von Open RAN beschleunigt RAN-Cloudifizierung

AT&T plant, bis 2026 70 % des drahtlosen Datenverkehrs über Open-fähige Plattformen abzuwickeln – durch eine USD 14 Milliarden Ericsson-Allianz –, was verdeutlicht, wie disaggregierte Hardware-Software-Einsätze in den Produktionsmaßstab übergehen. Die Mitgliedschaft von Google Cloud in der O-RAN-Allianz zeigt, wie Hyperscaler darum wetteifern, ihre Softwarekompetenz in Funknetzwerke einzubringen.[3]Google Cloud, "Ericsson On-Demand Startankündigung," cloud.google.com Cloud-RAN zentralisiert die Verarbeitung, verbessert die Spektrumseffizienz und reduziert den Energieverbrauch – Ergebnisse, die mit den Kosten- und Nachhaltigkeitszielen der Betreiber übereinstimmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hürden bei Datensouveränität und Sicherheits-Compliance | -3.2% | Global, besonders ausgeprägt in der EU, China und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Integrationskomplexität mit bestehenden BSS/OSS-Systemen | -2.1% | Global, höhere Auswirkung in reifen Märkten mit umfangreicher Altinfrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an Cloud-nativen Fähigkeiten in Telekommunikations-Betriebsteams | -1.8% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohes Risiko grenzüberschreitender Cloud-Ausstiegskosten | -1.4% | Global, besonders multinational tätige Betreiber betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hürden bei Datensouveränität und Sicherheits-Compliance

Die telekommunikationsspezifischen Compliance-Frameworks von Google Cloud belegen das Labyrinth regionaler Datenschutzvorschriften, die Netzbetreiber erfüllen müssen. Lokalisierungsvorschriften erhöhen die Rechenkosten um bis zu 60 % und schmälern den Kostenvorteil des Telecom Cloud Marktes. VMwares Sovereign-Cloud-Konzepte zeigen, dass die Architekturkomplexität steigt, wenn Betreiber die Datenhaltung im Inland und Verschlüsselung im Ruhezustand durchsetzen. Sich entwickelnde Gesetze schränken die Einsatzflexibilität ein und verlängern Projektzeitpläne.

Integrationskomplexität mit bestehenden BSS/OSS-Systemen

Netcracker skizziert mehrstufige Sanierungspfade für Cloud-Migrationen und beleuchtet umfangreiche benutzerdefinierte Integrationen, die Lift-and-Shift-Ansätzen widerstehen netcracker.com. Ericsson betont, dass veraltete BSS-Silos die Einführungsgeschwindigkeit digitaler Dienste behindern.[3] Technische Schulden und Herausforderungen im Änderungsmanagement verlangsamen gemeinsam den Fortschritt, insbesondere in reifen Märkten mit jahrzehntelanger Anpassung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Dienste gewinnen an Dynamik, da verwaltete Modelle skalieren

Im Jahr 2025 hielt das ł˘Ă¶˛őłÜ˛Ô˛µssegment einen Anteil von 52,85 %, was den Fokus der Betreiber in der ersten Welle auf grundlegende Cloud-Stacks widerspiegelt. Dennoch beschleunigen sich die Dienste mit einem CAGR von 27,25 %, da Netzbetreiber den Betrieb zunehmend an spezialisierte Partner auslagern, was die LĂĽcke bis 2031 schlieĂźen soll. Unified-Communication-, CDN- und Sicherheits-Arbeitslasten steigern weiterhin die ł˘Ă¶˛őłÜ˛Ô˛µsumsätze, doch verwaltetes Hosting, professionelle Dienste und Netzwerk-als-Dienst-Verträge wachsen schneller.

Betreiber übernehmen zunehmend verwaltete Modelle, um die Transformation zu entrisikieren und Personal für Kundeninnovationen einzusetzen. Colocation-Standorte geben Netzbetreibern Nähe zu Edge-Zonen, während professionelle Dienstleistungsengagements Qualifikationslücken schließen. Dieser Trend signalisiert einen strukturellen Wandel hin zu OPEX-basiertem Verbrauch, der die Telekommunikationsausgaben mit der Datenverkehrselastizität und der saisonalen Schwankung der Teilnehmerzahlen im Telecom Cloud Markt in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Datenverkehrsmanagement übertrifft traditionelle OSS-Säulen

Abrechnung und Bereitstellung behielt im Jahr 2025 45,10 % der Telecom Cloud ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und unterstĂĽtzt Umsatzsicherungsaktivitäten, die fĂĽr jeden Netzbetreiber entscheidend sind. Datenverkehrsmanagement soll jedoch jährlich um 27,6 % wachsen, da 5G-Datenmengen die Netzwerke belasten. Ciscos Ultra Traffic Optimization und Opangas RAIN AI zeigen KI-gestĂĽtzte Staubeseitigung, die die Servicequalität ohne neue Spektrumskäufe verbessert.

KI-gestützte Engines, die Staus vorhersagen und Pakete in Echtzeit umleiten, werden zu unverzichtbaren Fähigkeiten. HCLs Augmented Network Automation veranschaulicht Kapazitätssteigerungen von 20 % bei gleichzeitiger OPEX-Senkung, was das überproportionale Wachstum erklärt. Ergänzende Arbeitslasten wie Sicherheitsanalysen und Kundenportale migrieren ebenfalls in die Cloud, was die Diversifizierung auf Anwendungsebene im Telecom Cloud Markt stärkt.

Nach Cloud-Plattform: Plattform als Dienst gewinnt Entwickler-Mindshare

Infrastruktur als Dienst behielt im Jahr 2025 einen Telecom Cloud Marktanteil von 48,85 %, da virtuelle Maschinen und Bare-Metal-Server die Grundlage für virtuelle Netzwerkfunktionen und Legacy-Arbeitslasten bleiben. Plattform als Dienst wächst jährlich um 28,65 %, da Mikrodienste, Container und CI/CD-Pipelines in den Mittelpunkt rücken. Ericssons und Google Clouds 5G-Kern als Dienst ermöglicht es Betreibern, Slices in Minuten zu instanziieren, was beweist, dass Plattform als Dienst Telekommunikations-SLAs erfüllen kann.

Container-Orchestrierung und serverlose Modelle senken den Entwicklungsaufwand und verkürzen Release-Zyklen, was Netzwerkanwendungsteams zur Plattform als Dienst hinzieht. Software als Dienst bleibt vorerst eine Nische, da Netzbetreiber die Kontrolle über Netzwerkschichten bevorzugen, obwohl gezielte Software-als-Dienst-Angebote in den Bereichen Analytik und Compliance entstehen. Der Wandel unterstreicht, wie der Telecom Cloud Markt sich an gängigen Cloud-nativen Werkzeugen ausrichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Gesundheitswesen wächst stark hinter der BFSI-Führung

BFSI dominierte im Jahr 2025 mit einem Anteil von 32,15 % an der Telecom Cloud ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, da digitales Banking, Handel und Betrugsanalysen auf latenzarmer, sicherer Infrastruktur beruhen. Das Gesundheitswesen, obwohl kleiner, wächst mit einem CAGR von 28,1 %, da Telemedizin, Bildgebung und FernĂĽberwachung skalieren. AT&Ts Dienst fĂĽr medizinische Bildgebung veranschaulicht, wie zentralisierte Cloud-Repositorys diagnostische Arbeitsabläufe verbessern.

Die Fertigung übernimmt privates LTE und Edge-Clouds für intelligente Fabriken, wie Dow Chemicals Industrie-4.0-Einführungen belegen. Der Einzelhandel setzt auf Omnichannel und Echtzeit-Bestandsverwaltung, während Regierungs- und Smart-City-Projekte sich auf öffentliche Sicherheit und Mobilität konzentrieren. Medien und Unterhaltung treibt weiterhin CDN-Kapazität und Live-Streaming voran und diversifiziert die Nachfrage im Telecom Cloud Markt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,90 % des Umsatzes, da frühe 5G-Einführungen, etablierte Hyperscaler-Partnerschaften und günstige Regulierungen zusammentrafen. Netzbetreiber monetarisierten Edge-Dienste und Unternehmenskonnektivität und stärkten die regionale Führungsposition im Telecom Cloud Markt. Bundesfinanzierungsströme für ländliches 5G stärken ebenfalls die Investitionsdynamik.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 26,85 % wachsen, unterstützt durch staatliche Digitalisierungsprogramme und massive Rechenzentrum-Investitionen. AWSs USD 15 Milliarden Verpflichtung und Microsofts USD 2,9 Milliarden Plan in Japan veranschaulichen die Kapitalintensität, während Huaweis 77-prozentiger Anstieg der Cloud-Diensteumsätze im Jahr 2023 die Beschleunigung der Inlandsnachfrage signalisiert. Chinas USD 9,2 Milliarden Cloud-Infrastrukturausgaben im Jahr 2023 positionieren seine Netzbetreiber und lokalen Anbieter für Wachstum.

Europa bleibt ein bedeutender Markt, in dem strenge Souveränitätsvorschriften den Aufbau souveräner Clouds fördern und Open-RAN-Experimente anstoßen. Energieeffizienzziele stimmen mit der Cloud-Konsolidierung überein und geben europäischen Netzbetreibern strategische Impulse zur Modernisierung ihrer Netzwerke. Naher Osten und Afrika sowie Lateinamerika zeigen steigende Einführungskurven, angetrieben durch Smart-City-Initiativen, Fintech-Durchdringung und Mobile-First-Demografie, obwohl regulatorische Lücken und Qualifikationsmangel das kurzfristige Ausmaß dämpfen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf Allianzen statt auf direkte Konfrontationen. Vodafones jahrzehntelange USD 1,5 Milliarden Zusammenarbeit mit Microsoft ist ein typisches Beispiel dafür, wie Betreiber Hyperscaler-Innovation sichern, während Hyperscaler Zugang zur Netzbetreiber-Distribution erhalten. Ericsson, Nokia und Samsung integrieren Cloud-APIs in RAN-Portfolios und sichern ihre Relevanz, während Netzwerkfunktionen auf Software umsteigen. Google Cloud, AWS und Microsoft Azure passen Carrier-Grade-Plattform-als-Dienst-Stacks an und konkurrieren bei Automatisierung, KI und Souveränitätsgarantien.

Reine Anbieter füllen Nischen – Mavenir im Bereich Cloud-nativer IMS, Metaswitch bei virtuellem Session-Border-Control –, während Systemintegratoren komplexe Multi-Cloud-Orchestrierung übernehmen. Die Global Telco AI Alliance zeigt Konsortiummodelle, die darauf abzielen, die Dominanz der Hyperscaler durch gemeinsame Entwicklung mehrsprachiger großer Sprachmodelle zu verringern. Die Wettbewerbsintensität ist moderat; die Wertschöpfung hängt von der Ökosystem-Orchestrierung ab, nicht von Nullsummen-Marktanteilskämpfen im Telecom Cloud Markt.

FĂĽhrende Unternehmen im Telecom Cloud Markt

AT&T Inc

BT Group PLC

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

Telstra Corporation Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud lancierten "Ericsson On-Demand", eine Software-als-Dienst-5G-Kernplattform, die elastische Skalierung und KI-gestützte Fehlerbehebung ermöglicht.

- Juni 2025: Microsoft kĂĽndigte USD 400 Millionen fĂĽr den Ausbau von Cloud- und KI-Rechenzentren in der Schweiz an.

- Mai 2025: Die Q1-2025-Ergebnisse von Lumen Technologies zeigten ein bereinigtes EBITDA von USD 929 Millionen und einen erweiterten direkten Glasfaserzugang zu Google Cloud.

- Februar 2025: O2 TelefĂłnica aktivierte das weltweit erste kommerzielle Cloud-RAN-Netzwerk auf 5G SA mit Ericsson.

- Februar 2025: Deutsche Telekom AG meldete einen Umsatz von EUR 29,8 Milliarden (USD 32,1 Milliarden), ein Plus von 6,5 %, was Cloud-zentrisches Wachstum widerspiegelt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut şÚÁϲ»´ňěČ umfasst der Telekommunikations-Cloud-Markt carrier-grade Computing-, Speicher- und Netzwerkfunktionen, die virtualisiert und ĂĽber öffentliche, private oder hybride Clouds bereitgestellt werden, um Core-, Transport- und Service-Layer-Workloads fĂĽr Kommunikationsdienstleister zu unterstĂĽtzen. Alle Anbietererlöse aus ł˘Ă¶˛őłÜ˛Ô˛µen wie VNFs/CNFs, cloud-nativen Orchestrierungs-Stacks sowie zugehörigen Managed- oder Professional-Services sind eingeschlossen.

Konnektivitäts- oder Colocation-Erlöse, die ausschließlich aus der Vermietung von Hyperscale-Rechenzentren erzielt werden, sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Typ

- ł˘Ă¶˛őłÜ˛Ô˛µ

- Unified Communication und Zusammenarbeit

- Netzwerk zur Inhaltsbereitstellung

- Weitere ł˘Ă¶˛őłÜ˛Ô˛µen

- Dienst

- Colocation-Dienste

- Netzwerkdienste

- Professionelle Dienste

- Verwaltete Dienste

- Weitere Typen

- ł˘Ă¶˛őłÜ˛Ô˛µ

- Nach Anwendung

- Abrechnung und Bereitstellung

- Datenverkehrsmanagement

- Weitere Anwendungen

- Nach Cloud-Plattform

- Software als Dienst (SaaS)

- Infrastruktur als Dienst (IaaS)

- Plattform als Dienst (PaaS)

- Nach Endnutzer

- BFSI

- Einzelhandel

- Fertigung

- Transport und Distribution

- Gesundheitswesen

- Regierung

- Medien und Unterhaltung

- Weitere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Kolumbien

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Indien

- Taiwan

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ă„˛µ˛â±čłŮ±đ˛Ô

- Ăśbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Netzwerkarchitekten bei Tier-1-Betreibern in Nordamerika, Europa und dem asiatisch-pazifischen Raum, leitende Produktverantwortliche bei Cloud-Plattformanbietern sowie Systemintegratoren, die Open-RAN-Pilotprojekte orchestrieren. Diese qualitativen Erkenntnisse validierten Unit Economics, typische Migrationszeitpläne und Adoptionshürden, die in Einreichungen nicht zutage treten.

Desk Research

Wir haben offene Datensätze von Institutionen wie der International Telecommunication Union, der GSM Association, dem European Telecommunications Standards Institute und regionalen Regulierungsbehörden ausgewertet, die 5G-Standortausbauten, Spektrumauktionen und Teilnehmerwachstum abbilden. Wirtschaftsindikatoren der Weltbank und Cloud-Preis-Tracker von Organisationen wie der Cloud Native Computing Foundation flossen in die Kostenkurvenannahmen ein. Unternehmens-10-Ks, Investorenpräsentationen und wichtige Telko-Jahresberichte halfen uns, die Capex-Migration hin zu cloud-nativen Kernen zu benchmarken. Ausgewählte kostenpflichtige Repositorien, beispielsweise D&B Hoovers für finanzielle Aufschlüsselungen und Dow Jones Factiva für Deal-Flow, lieferten zusätzliche Granularität. Die aufgeführten Quellen veranschaulichen die Bandbreite der Eingaben; viele weitere öffentliche und abonnementbasierte Materialien wurden zur Kreuzprüfung und Klärung von Datenpunkten herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Neuaufbau beginnt mit den gesamten ICT-Ausgaben der Betreiber und verteilt die mit virtualisierten Workloads verbundenen Anteile neu, unter Verwendung von Indikatoren wie 5G-Basisstationsanzahlen, NFV-Penetrationsraten, durchschnittlichen Cloud-Einheitspreisen, Telekommunikationsteilnehmerzuwächsen und regionalen Datensouveränitätsmandaten. Wichtige Gesamtwerte werden anschließend mit selektiven Bottom-up-Stichproben, Lieferanten-Roll-ups und Kanal-ASP-×-Volumen-Prüfungen zur Kalibrierung abgeglichen. Multivariate Regression, ergänzt durch Szenarioanalysen für Währungsschwankungen, projiziert den Markt bis 2030. Lücken im Bottom-up-Durchlauf, beispielsweise fehlende Private-Cloud-Vertragswerte, werden durch validierte Proxy-Verhältnisse überbrückt, die von Interviewpartnern bereitgestellt wurden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, automatisierte Anomalie-Flags und Peer-Checks anhand externer Benchmarks vor der Freigabe. Wir aktualisieren den Datensatz alle zwölf Monate, lösen jedoch Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie größere Cloud-Outsourcing-Deals die Ausgangsbasis verändern.

Warum unsere Telekommunikations-Cloud-Baseline Vertrauen verdient

Veröffentlichte Schätzungen variieren häufig, weil Unternehmen unterschiedliche Deployment-Scopes, Preismix-Annahmen und Aktualisierungsrhythmen anwenden.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Professional Services einbezogen werden, die Tiefe der Hybrid-Cloud-Abdeckung, Währungsumrechnungen sowie die Häufigkeit, mit der Annahmen zu 5G-Migrationskosten überprüft werden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 31,34 Mrd. | şÚÁϲ»´ňěČ | - |

| USD 22,26 Mrd. | Global Consultancy A | SchlieĂźt Managed Services aus und verwendet statische Cloud-Preispunkte von 2024 |

| USD 29,42 Mrd. | Industry Journal B | Behandelt von Telcos genutztes Enterprise-SaaS als auĂźerhalb des Geltungsbereichs, was zu einem niedrigeren Gesamtwert fĂĽhrt |

| USD 51,37 Mrd. | Regional Consultancy C | Rechnet allgemeine Rechenzentrums-Vermietungserlöse den Telekommunikations-Cloud-Gesamtwerten zu |

Der Vergleich zeigt, dass die Ergebnisse schwanken, wenn sich Umfang oder Aktualität der Eingaben verschieben. Indem Mordor die Schätzungen an geprüften Betreiberausgaben verankert und Cloud-Preiskurven jährlich neu validiert, liefert Mordor eine transparente, reproduzierbare Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist der aktuelle Wert des Telecom Cloud Marktes?

Der Telecom Cloud Markt wird im Jahr 2026 auf USD 39,79 Milliarden geschätzt.

Wie schnell wird der Telecom Cloud Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 26,95 % verzeichnet und bis 2031 USD 131,19 Milliarden erreicht.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll dank hoher Infrastrukturausgaben und digitaler Regierungsprogramme mit einem CAGR von 26,85 % wachsen.

Warum ĂĽbertreffen Dienste ł˘Ă¶˛őłÜ˛Ô˛µen beim Wachstum?

Betreiber lagern Cloud-Betrieb zunehmend an Anbieter verwalteter Dienste aus, was das Dienstesegment mit einem CAGR von 27,25 % antreibt, da sie interne Ressourcen auf Innovation konzentrieren.

Was ist das größte Hemmnis für die Einführung von Telecom Cloud?

Hürden bei Datensouveränität und Sicherheits-Compliance reduzieren den prognostizierten CAGR um 3,2 Prozentpunkte, insbesondere in Regionen mit strengen Lokalisierungsgesetzen.

Seite zuletzt aktualisiert am: