Haartransplantationsmarkt: Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 6.98 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 10.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.78% CAGR |

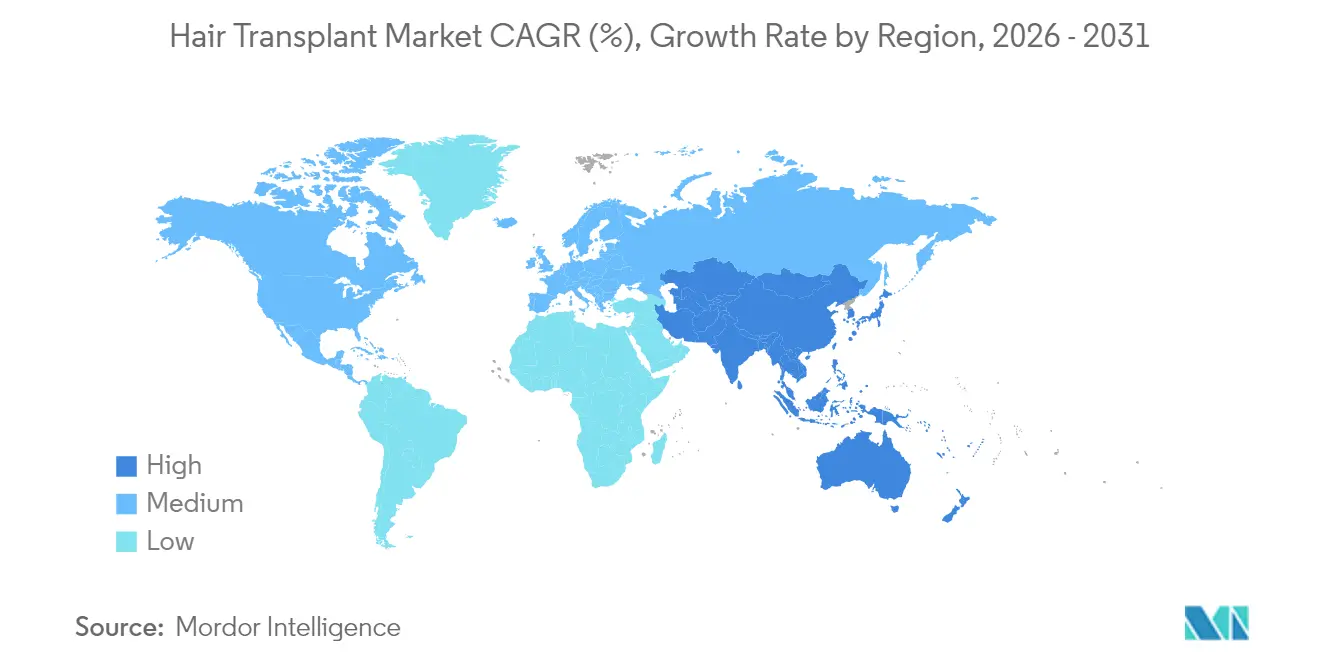

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Haartransplantationsmarktanalyse von ���ϲ�����

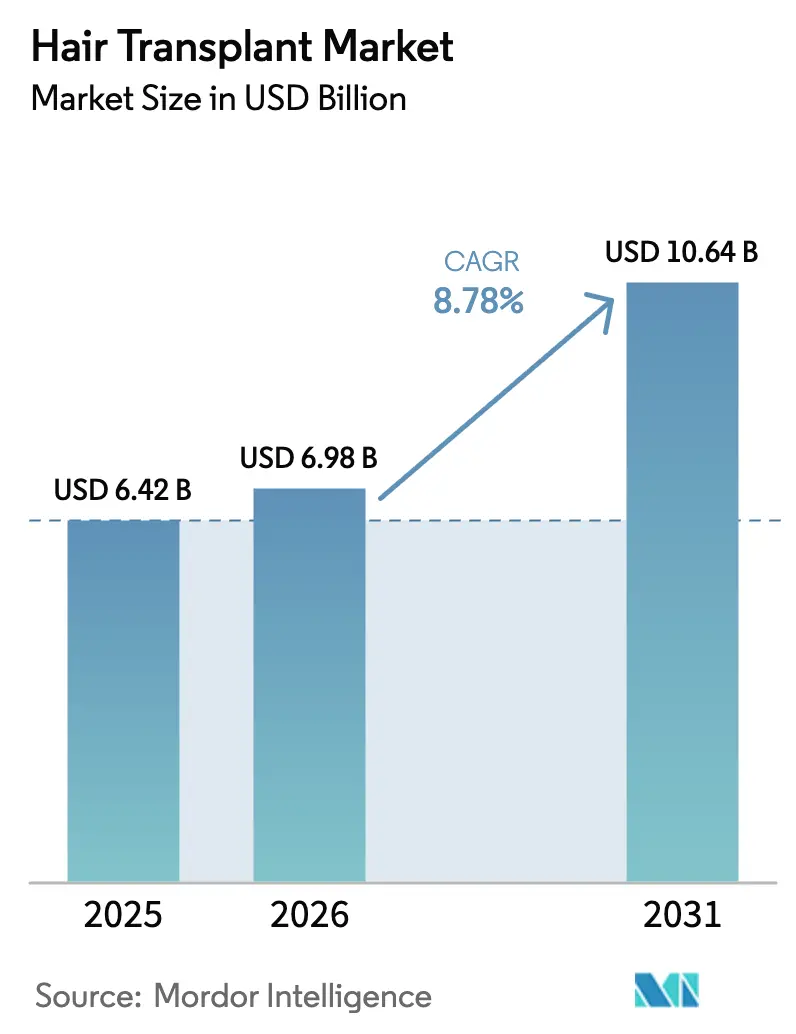

Der Haartransplantationsmarkt hatte im Jahr 2025 einen Wert von 6,42 Milliarden USD und soll von 6,98 Milliarden USD im Jahr 2026 auf 10,64 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,78 % während des Prognosezeitraums (2026–2031). Die steigende Nutzung von Robotersystemen wie ARTAS iXi und FUEsion X 5.0, die Ausweitung der medizinischen Tourismusrouten sowie eine stärkere gesellschaftliche Akzeptanz von ästhetischen Eingriffen unterstützen dieses Wachstum. Demografischer Druck – darunter ein früherer Beginn der androgenetischen Alopezie bei Erwachsenen in ihren 20ern – vergrößert die adressierbare Patientenbasis, während regulatorische Zulassungen wie die FDA-Zulassung von Deuruxolitinib die therapeutischen Möglichkeiten erweitern. Kliniken kombinieren chirurgische Eingriffe mit regenerativen Zusatztherapien (PRP, Stammzellen), um das Transplantatüberleben zu verbessern und zusätzliche Einnahmequellen zu erschließen. Der Wettbewerbsdruck hat zugenommen, doch markengeführte Unternehmen nutzen technologiegestützte Präzision und Influencer-Marketing, um Preisaufschläge zu erhalten und Preisnachlässen entgegenzuwirken.

Wesentliche Erkenntnisse des Berichts

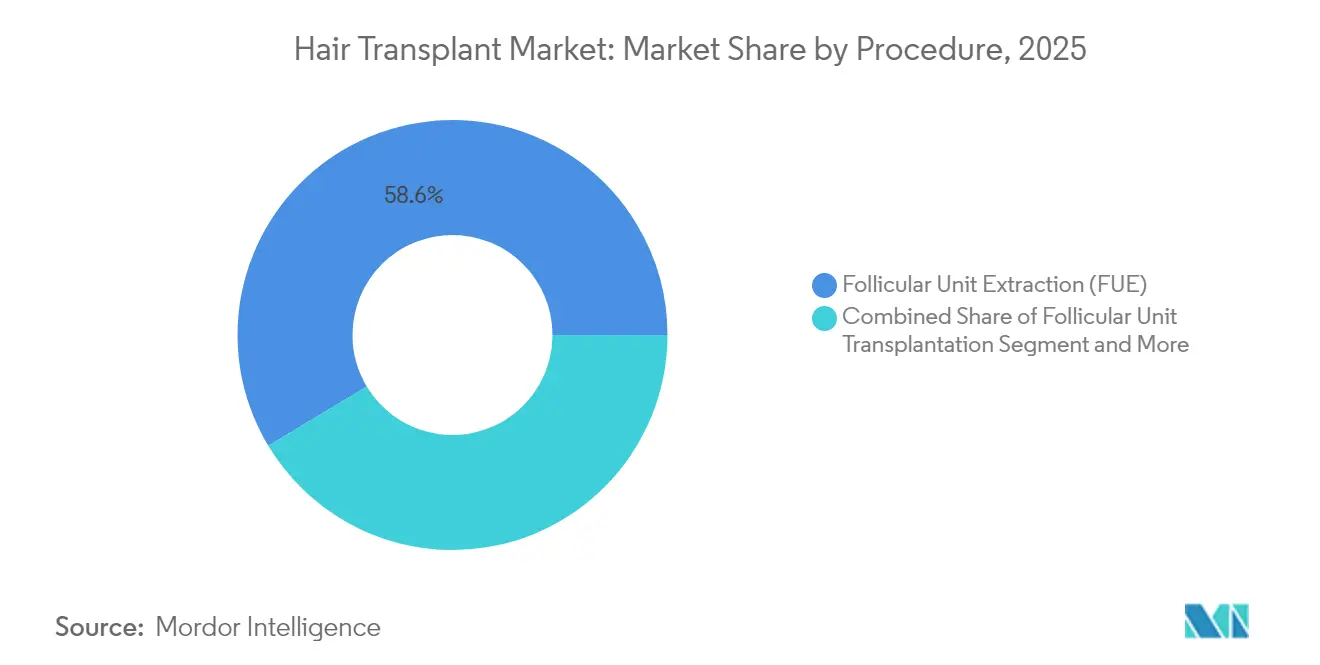

- Nach Verfahren führte die Follikuläre Einheitsextraktion mit einem Haartransplantationsmarktanteil von 58,62 % im Jahr 2025, während der kombinierte FUT + FUE-Ansatz die schnellste CAGR von 14,88 % bis 2031 verzeichnen soll.

- Nach Geschlecht entfielen 78,74 % des Umsatzes im Jahr 2025 auf männliche Patienten, während das weibliche Segment voraussichtlich mit einer CAGR von 10,74 % bis 2031 wachsen wird.

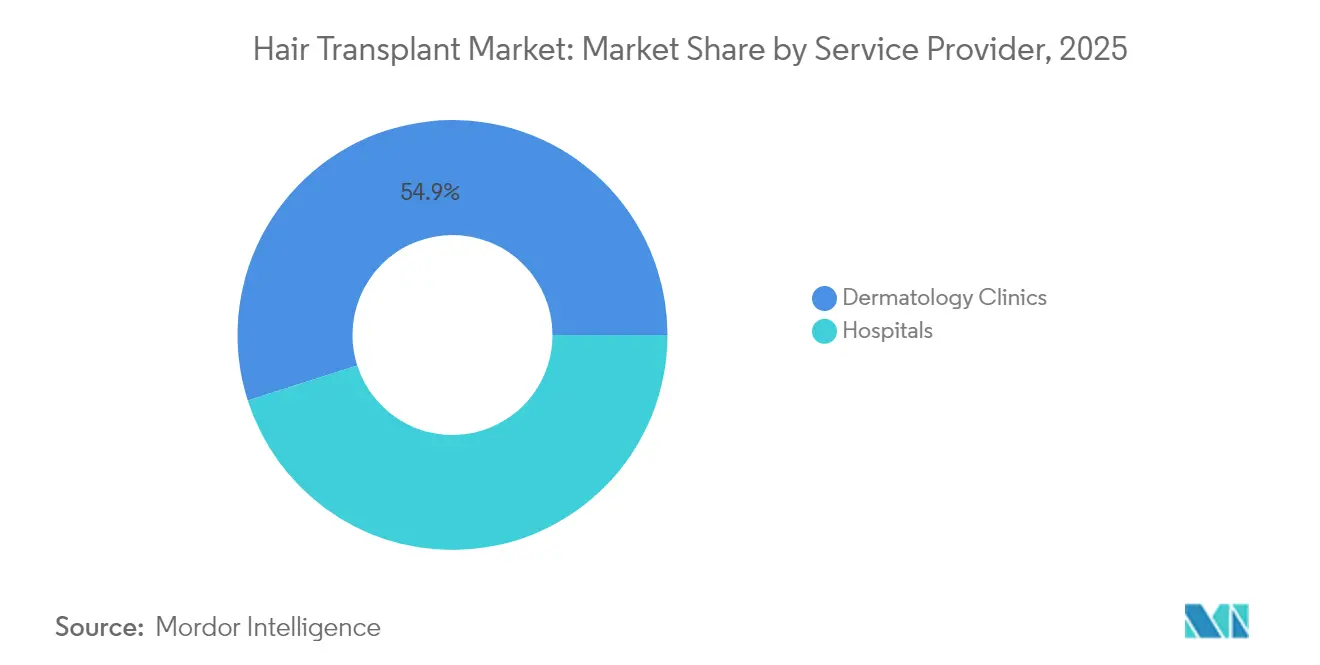

- Nach Dienstleister hielten dermatologische Kliniken im Jahr 2025 einen Umsatzanteil von 54,93 % und wachsen jährlich um 11,34 %.

- Geografisch trug Nordamerika im Jahr 2025 33,29 % zum Umsatz bei; Asien-Pazifik soll mit der höchsten CAGR von 12,41 % bis 2031 wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Haartransplantationsmarkt

Analyse der Einflussfaktoren auf den Markt*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beliebtheit von Transplantationen zur Steigerung des Selbstwertgefühls | +2.1% | Nordamerika, Europa, schrittweise weltweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz dermatologischer Erkrankungen | +1.8% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Höheres verfügbares Einkommen & Medizintourismus | +2.3% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Aufkommen regenerativer PRP- & Stammzell-Zusatztherapien | +1.5% | Nordamerika und EU führend; Asien-Pazifik im Übergang | Langfristig (≥ 4 Jahre) |

| Durch soziale Medien ausgelöster Boom der männlichen Körperpflege | +1.2% | Urbane Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Beliebtheit von Haartransplantationen zur Verbesserung des Erscheinungsbildes & Selbstwertgefühls

Soziale Plattformen haben kosmetische Eingriffe normalisiert und veranlassen Erwachsene Ende 20, Transplantationen eher als vorbeugende denn als korrigierende Maßnahme zu betrachten. Klinische Studien berichten von einer Zufriedenheitsrate von 98 % bei FUE, was den psychosozialen Nutzen für die Patienten unterstreicht. Jüngere Kohorten, insbesondere Fachleute in der Unterhaltungs- und Vertriebsbranche, lassen sich früher operieren, um ihr persönliches Erscheinungsbild zu erhalten. Dieser Einstellungswandel erweitert die Einnahmen über die traditionellen mittelalterlichen männlichen Patienten hinaus auf Frauen und Konsumenten der Generation Z. Kliniken arbeiten mit Influencern und Sportlern zusammen, um authentische Ergebnisse zu präsentieren, was das Stigma reduziert und das Durchschnittsalter von Erstpatienten senkt. Die präventive Nachfrage fördert zudem Folgebesuche für topische Therapien und stimuliert wiederkehrende Ausgaben.

Zunehmende Prävalenz dermatologischer Erkrankungen, die Haarausfall verursachen

China verzeichnet 250 Millionen Einwohner mit androgenetischer Alopezie – ein Beispiel für die wachsende medizinische Belastung. Lebensstressoren und hormonelle Veränderungen verlagern den Beginn auf frühere Lebensjahre und multiplizieren die Kandidatenzahlen. Autoimmune Segmente profitieren von der FDA-Zulassung von Deuruxolitinib im Jahr 2024, die Behandlungswege erweitert. Weiblicher Haarausfall wird zunehmend als eigenständige Erkrankung eingestuft, die maßgeschneiderte Transplantatplatzierung und Hormonbalance-Strategien erfordert. Systematische Übersichtsarbeiten zeigen, dass Injektionen mit thrombozytenreichem Fibrin die Dichte bei Frauen verbessern[1]Hassan Haidar, „Injizierbare thrombozytenreiche Fibrininjektionen zur Behandlung von weiblichem Haarausfall nach Muster,” Journal of Cosmetic Dermatology, tandfonline.com. Früherkennungsplattformen integrieren Dermatoskopie und KI-Diagnose und ermöglichen es Kliniken, Patienten zu beraten, bevor eine umfangreiche Follikelminiaturisierung eintritt.

Steigendes verfügbares Einkommen & Medizintourismus in Schwellenländern

Grenzüberschreitende Eingriffe bleiben preissensitiv; Eingriffe in den USA kosten durchschnittlich 12.767 USD, während akkreditierte türkische Zentren für 2.000 Transplantate 2.056 USD berechnen. Regierungen in der Türkei und Indien fördern vereinfachte Visaverfahren und Krankenhausakkreditierungen und fördern so den Zustrom an Patienten. Dennoch schmilzt das Kostengefälle, da europäische ���������Գ�ä�ܲ���� Pakete für 2.000 USD anbieten, was Istanbuler Kliniken dazu zwingt, Preise und Wertversprechen zu überarbeiten. Die Binnennachfrage in Asien-Pazifik steigt mit wachsendem Mittelklasseeinkommen; indische Kliniken arbeiten auf globalem Niveau und gewinnen repatriierten Patientenstrom zurück. Internationaler Markenschutz und mehrsprachige Nachsorgelinien helfen Anbietern, Langstreckenreisende zu überzeugen.

Aufkommen regenerativer PRP- & Stammzell-Zusatztherapien zur Verbesserung der Ergebnisse

Meta-Analysen bestätigen die Wirksamkeit von PRP bei Alopecia areata und vernarbender Alopezie[3]„Thrombozytenreiches Plasma bei Alopecia areata und primärer vernarbender Alopezie: Eine systematische Übersichtsarbeit,” Nationale Gesundheitsinstitute, ncbi.nlm.nih.gov. Stammzellsuspensionen aus Fettgewebe zeigen in 12 randomisierten Studien eine verbesserte Haardichte. Der japanische Regulierungsrahmen ermöglichte Shiseidos kultivierte Dermalhüllentherapie im Jahr 2024 und bewies deren kommerzielle Tragfähigkeit. Kliniken bündeln PRP mit FUE, um die Transplantatanwachsrate im Durchschnitt um mehr als 10 % zu erhöhen, und erschließen damit Einnahmen über den chirurgischen Eingriff hinaus. Kontinuierliche Innovationen in der Biologie positionieren Kliniken für Upselling-Pakete, die Extraktion, topische JAK-Inhibitoren und autologe Zellinfusionen kombinieren.

Analyse der hemmenden Einflussfaktoren*

| Hemmender Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kosteneinschränkungen & hoher postoperativer Pflegebedarf | -1.9% | Schwellenländer ohne Versicherungsabdeckung | Mittelfristig (2–4 Jahre) |

| Chirurgische Risiken & Nebenwirkungen | -1.3% | Regionen mit variabler regulatorischer Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle nicht lizenzierter Kliniken | -0.8% | Türkei, Osteuropa, neue Reiseziele im Medizintourismus | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kosteneinschränkungen und hoher postoperativer Pflegebedarf

Preishürden schließen viele Patienten mit mittlerem Einkommen aus, insbesondere dort, wo Versicherungen kosmetische Eingriffe nicht erstatten. Zusatzausgaben für Analgetika und medizinische Shampoos können die Gesamtkosten innerhalb von 12 Monaten um 30 % erhöhen. Konjunkturabschwächungen wirken sich direkt negativ auf Klinikbuchungen aus, wie der Umsatzrückgang von Venus Concept um 15 % im dritten Quartal 2024 zeigt, während die Ausrüstungsschulden zur Liquiditätssicherung halbiert wurden. Britische Gesundheitsdienste berichten über zusätzliche Ressourcen zur Behandlung von Komplikationen aus vergünstigten Auslandsoperationen, was versteckte langfristige Kosten verdeutlicht.

Chirurgische Risiken und Nebenwirkungen mit Auswirkungen auf die Patientenbereitschaft

Follikulitis und Narbenbildung an der Entnahmestelle bleiben Anliegen; multizentrische Studien identifizieren Technik und Hygiene als primäre Prädiktoren. Die Internationale Gesellschaft für Haartransplantationschirurgie warnt, dass jeder chirurgische Schritt unter ärztlicher Aufsicht erfolgen muss, um Fehldiagnosen zu vermeiden. Soziale Medien verstärken negative Berichte über misslungene Auslandsoperationen und injizieren Vorsicht in Entscheidungszyklen. Regulierungsbehörden geben inzwischen öffentliche Warnhinweise gegen nicht lizenzierte Kliniken heraus und verschärfen die Aufsicht sowie die Compliance-Kosten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Verfahren: Technologische Konvergenz gestaltet Extraktionsmethoden neu

Die Follikuläre Einheitsextraktion erwirtschaftete im Jahr 2025 58,62 % des Umsatzes, da Patienten im Haartransplantationsmarkt minimale Narbenbildung und schnellere Erholung priorisierten. Kliniken, die ARTAS iXi einsetzen, verzeichneten Entnahmeraten von 500–700 Transplantaten pro Stunde mit einer Präzision von 44 Mikrometern, was den Beitrag der Ausrüstung zur Produktivität unterstreicht. Dennoch bevorzugen Elitechirurgen weiterhin manuelle Stanzsets für lockiges oder hell gefärbtes Haar, was die Koexistenz von Hochtechnologie und handwerklicher Kunst innerhalb desselben Operationstages demonstriert.

Die Kombination aus FUT + FUE soll mit einer CAGR von 14,88 % wachsen, was die Nachfrage nach Hybridprotokollen widerspiegelt, die die Transplantatanzahl maximieren und gleichzeitig Spendestellen-Narben verbergen. Bei diesem Modell entnehmen Chirurgen zentrale Okzipitalzonen per Streifentechnik (Ertrag) und stanzen periphere Bereiche (Tarnung), um eine natürliche Dichte für Patienten zu erzielen, die mehr als 3.500 Transplantate benötigen. Die Haartransplantationsmarktgröße für Kombinationstechniken wird bis 2031 voraussichtlich auf 3,52 Milliarden USD anwachsen und damit den Ausrüstungsnachmarkt für Mikroskope und dual-modalitäts-Stanzesysteme ausweiten.

Roboter der zweiten Generation wie FUEsion X 5.0 führen Augmented-Reality-Überlagerungen ein, die den Follikelwinkel in Echtzeit kartieren und die Transsektionsrate auf unter 4 % reduzieren. Frühe Anwender berechnen Preisaufschläge von 15–20 %, die viele urbane Millennials akzeptieren. Direkte Haarimplantation, rasurfreie FUE und nadelfreie Anästhesieplattformen adressieren Mikronischen von Patienten, die eine diskrete Genesung anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschlecht: Weibliche Nutzung zeichnet das Nachfrageprofil neu

��ä�ԲԱ�������e Patienten blieben mit einem Anteil von 78,74 % im Jahr 2025 das Umsatzrückgrat, doch die CAGR von 10,74 % des weiblichen Segments signalisiert einen entscheidenden demografischen Wandel im Haartransplantationsmarkt. Ein größeres Bewusstsein für diffusen Haarausfall bei Frauen hat chirurgische Lösungen normalisiert, die zuvor als letztes Mittel galten. Dedizierte Leitlinien der Internationalen Gesellschaft für Haartransplantationschirurgie helfen Ärzten, die Empfängerstellen-Dichte anzupassen und die Haarlinienrichtung zu kontrollieren, um eine natürliche Mittelscheitel-Wiederherstellung zu ermöglichen.

Weibliche Patienten benötigen in der Regel weniger Transplantate (1.000–1.500), verlangen jedoch eine sorgfältige Winkelgebung und Erhaltung der vorhandenen Vellushaare, was die Operationszeit verlängert und den durchschnittlichen Verkaufspreis pro Transplantat erhöht. PRF-Injektionen erzielen sichtbare Dichtegewinne und können den chirurgischen Bedarf um 6–12 Monate hinauszögern, wodurch gebündelte Therapiepfade entstehen. Die Haartransplantationsmarktgröße für weibliche Eingriffe wird bis 2031 auf 2,26 Milliarden USD projiziert, unterstützt durch steigende Fälle von Traktionsalopezie bei Frauen afrikanischer Abstammung. Kliniken in der Türkei bieten Pakete von 2.200–3.500 USD inklusive Nachsorge an und halten den Touristenzustrom aufrecht, selbst während europäische Mitbewerber die Preise senken.

Nach Dienstleister: Dermatologische Kliniken stärken ihre Spezialistenposition

Dermatologische Kliniken erzielten im Jahr 2025 einen Umsatzanteil von 54,93 % und sollen jährlich um 11,34 % wachsen, wodurch sie ihre Dominanz im Haartransplantationsmarkt festigen. Zertifizierte Dermatologen nutzen bestehende Trichologie-Beratungen, um Patienten in chirurgische Behandlungsräume zu leiten und die Akquisitionskosten pro Operation zu senken. Da regenerative Biologika an Bedeutung gewinnen, führen dermatologische Praxen aufgrund ihrer Expertise im Hautmikromilieu die Einführung an.

���������Գ�ä�ܲ����, obwohl für komplizierte Komorbiditäten gut ausgestattet, sind bei Volumeneffizienz und Servicepersonalisierung im Rückstand. Akademische Zentren nutzen jedoch klinische Studien in der Stammzell- und Exosomtherapie, um Innovationszentren zu bleiben. Kettenklinieken expandieren durch Franchising, um Protokolle und Qualität zu standardisieren und Wiederholungsbesuche von Medizintourismuspatienten zu gewinnen, die einzelnen Betreibern gegenüber skeptisch sind. Der Haartransplantationsmarktanteil von Mehrstandort-Franchises soll bis 2031 auf 23,60 % steigen, was den Verbraucherpräferenzen für wiedererkennbare Marken entspricht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt mit 33,29 % im Jahr 2025 den größten regionalen Anteil, gestützt durch hohes verfügbares Einkommen und frühzeitige Einführung von Robotersystemen. Das inländische Operationsvolumen bleibt stark, dennoch reisen kostenempfindliche Verbraucher weiterhin zu akkreditierten türkischen Einrichtungen, was auf Preiselastizität hindeutet. Die regulatorische Zulassung von Deuruxolitinib und bevorstehende Zelltherapiestudien erweitern die therapeutische Breite und dürften die regionalen Eingriffszahlen nachhaltig stützen.

Europa zeigt ein zweigeteiltes Profil: Etablierte Anbieter in Deutschland und Spanien verzeichnen eine stabile lokale Nachfrage, während kostengünstige osteuropäische und türkische Zentren preissensitive Patienten aus dem Vereinigten Königreich und Skandinavien anlocken. Europäische ���������Գ�ä�ܲ����, die Pakete für 2.000 USD anbieten, verringern den Arbitrageeffekt, der zuvor den Auslandstourismus ankurbelte, und treiben Istanbuler Kliniken zu Mehrwertleistungen wie Concierge-Erholungssuiten.

Asien-Pazifik verzeichnet die schnellste CAGR von 12,41 % bis 2031. Chinas Eingriffsdurchdringung von unter 0,2 % bei 250 Millionen Haarausfallbetroffenen verdeutlicht das enorme Wachstumspotenzial. Japans alternde, aber ästhetisch bewusste Bevölkerung kurbelt die Nachfrage nach minimalinvasiver Roboterchirurgie an, und ��ü���ǰ���s K-Beauty-Kultur fördert vorbeugenden Follikelpflege. Lokale staatliche Anreize – beispielsweise Indiens Reformen für Medizinvisa – institutionalisieren die grenzüberschreitende Versorgung in der Region weiter.

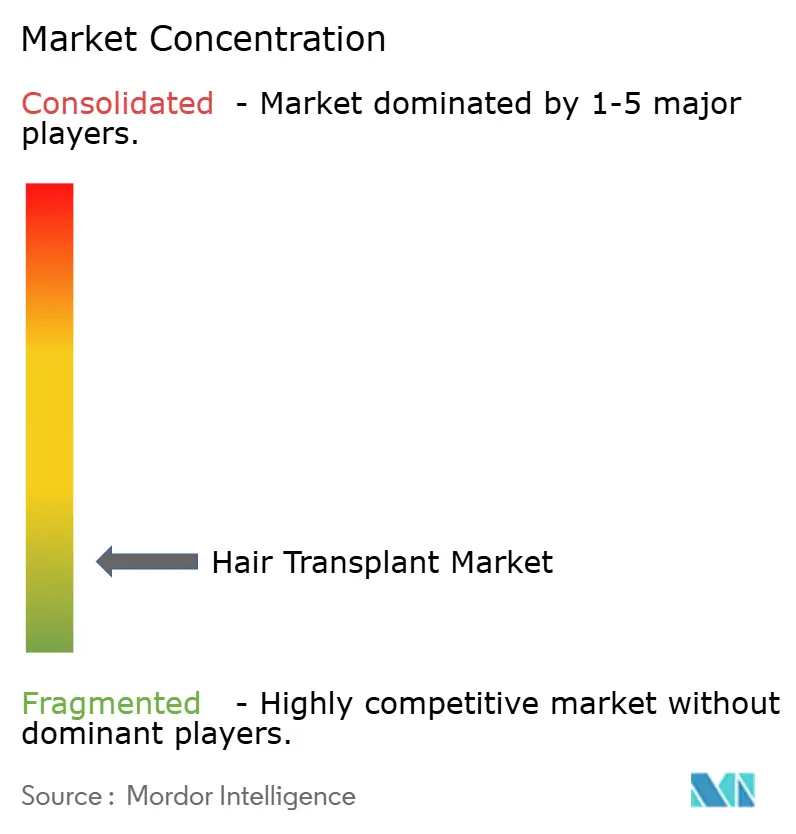

Wettbewerbslandschaft

Der Haartransplantationsmarkt ist strukturell fragmentiert, mit mehr als 5.000 lizenzierten und nicht lizenzierten Kliniken, die sich in Istanbul konzentrieren und den Preiswettbewerb verschärfen. Globale Geräteunternehmen verfolgen Akquisitionsstrategien; die Übernahme von Restoration Robotics durch Venus Concept fusionierte die ARTAS-Robotik mit den pneumatischen NeoGraft-Systemen und ermöglicht so Einzelanbieter-Pakete, die die Kapitalplanung von Kliniken vereinfachen. US-Marktführer wie Bosley kooperieren mit Lumenis, um die FoLix-Lasertherapie gemeinsam zu entwickeln, und stärken damit die vertikale Integration, die Patienten an mehrstufige Serviceleistungen bindet.

Technologie bleibt das primäre Differenzierungsmerkmal. KI-gestützte Bildgebung identifiziert die Dichte im Spenderbereich und ermöglicht eine dynamische Transplantatallokation sowie eine verbesserte ästhetische Symmetrie. Kliniken erproben Augmented-Reality-Überlagerungen, die postoperative Haarlinien projizieren, um eine gemeinsame Entscheidungsfindung zu unterstützen. Aufstrebende Marktteilnehmer wie Stemson Therapeutics verfolgen zellbasierte Follikelherstellung, eine potenzielle Disruption, die die Abhängigkeit von der Spenderentnahme reduzieren könnte.

Regulatorische Maßnahmen gegen nicht lizenzierte Betreiber in der Türkei und Mexiko dürften die Compliance-Kosten erhöhen und Marktanteile zugunsten akkreditierter Ketten verschieben. In entwickelten Märkten konvertieren abonnementbasierte Teledermatologie-Plattformen von Hims & Hers pharmazeutische Kunden in chirurgische Leads und erweitern die Trichterintegration. Insgesamt dreht sich das Wettbewerbsnarrativ darum, chirurgische Präzision mit unterstützenden Biologika und digitalem Engagement zu verbinden, um den Lebenskundenwert zu steigern.

Marktführer im Haartransplantationsbereich

Bosley Hair Restoration & Transplant

Aderans (Hair Club)

Venus Concept

NeoGraft

DHI Medical Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Asli Tarcan Clinic führte ein robotisches DHI-Protokoll für Haare afrotexturierter Struktur ein und erweiterte damit die Inklusivität der Dienstleistungen.

- Februar 2025: Istanbuler Anbieter senkten ihre Listenpreise, nachdem europäische ���������Գ�ä�ܲ���� Transplantationspakete für 2.000 USD eingeführt hatten, was die regionale Preiskonvergenz intensivierte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Haartransplantationsmarkt als Einnahmen aus chirurgischen Eingriffen, bei denen körpereigene Haarfollikel verpflanzt werden, am häufigsten die Follicular Unit Extraction und die Follicular Unit Transplantation, die in zugelassenen medizinischen Einrichtungen in allen Empfängerbereichen des Körpers durchgeführt werden. Der Wert wird an dem Punkt erfasst, an dem eine Klinik dem Patienten den Eingriff und alle unmittelbaren perioperativen Leistungen in Rechnung stellt.

Ausschluss des Geltungsbereichs: Nicht-chirurgische Haarausfallprodukte, verschreibungspflichtige Medikamente, Low-Level-Lasergeräte für den Heimgebrauch und kosmetische Camouflage-Lösungen sind ausgeschlossen, so dass das Modell nur chirurgische Transplantationsaktivitäten erfasst.

Überblick über die Segmentierung

- Nach Verfahren

- Follikuläre Einheitstransplantation (FUT)

- Follikuläre Einheitsextraktion (FUE)

- Manuelle FUE

- Roboter-FUE

- Kombination aus FUT & FUE

- Sonstige Verfahren

- Nach Geschlecht

- Weiblich

- ��ä�ԲԱ�������

- Nach Dienstleister

- ���������Գ�ä�ܲ����

- Dermatologische Kliniken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Transplantationschirurgen, Geräteingenieuren und Verwaltungsangestellten in Nordamerika, der Türkei, Indien und Brasilien. Ihre Erkenntnisse halfen uns, die Anzahl der regionalen Transplantate, die realistischen Nutzungsraten und die Preisstreuung zu überprüfen, Lücken in den Sekundärdaten zu schließen und sicherzustellen, dass unsere Annahmen die täglichen Betriebsrealitäten widerspiegeln.

Desk Research

Wir begannen damit, das Universum der Transplantationsaktivitäten anhand von öffentlich zugänglichen Verfahrenserhebungen der International Society of Hair Restoration Surgery, nationalen Krankenhausentlassungsdatensätzen und Zollcodes zu erfassen, die das Importvolumen von Mikropuntern, Implantationsgeräten und Robotersystemen verfolgen. Staatliche Portale für Gesundheitsstatistiken, Patentanmeldungen, die auf Questel indexiert sind, und von Fachleuten überprüfte Artikel in Dermatologic Surgery fügten klinische Inzidenzraten und Erfolgsmaßstäbe hinzu. Die Finanzdaten der Unternehmen aus D&B Hoovers und die über Dow Jones Factiva gesammelten Nachrichten lieferten Preisspannen und Expansionspläne, die die Annahmen zum durchschnittlichen Verkaufspreis (ASP) untermauern. Diese Liste ist illustrativ und nicht erschöpfend; viele andere Materialien haben die Evidenzbasis geprägt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Das Modell basiert auf einem Top-down- und Bottom-up-Hybrid. Zunächst rekonstruieren wir die globale Nachfrage anhand der jährlichen Anzahl der Eingriffe und der regionalen ASP-Bandbreiten, die dann mit Stichproben der Klinikeinnahmen und Kanalüberprüfungen zur Feinabstimmung der Gesamtzahlen untermauert werden. Schlüsselvariablen wie die Prävalenz von Alopezie, die durchschnittliche Anzahl der Transplantate pro Patient, der Medizintourismus aus dem Ausland, das verfügbare Pro-Kopf-Einkommen und die Akzeptanz von Geräten bestimmen sowohl die Basislinie als auch den Wachstumspfad. Die multivariate Regression verknüpft diese Indikatoren mit den beobachteten Marktwerten, während die Szenarioanalyse die Fälle mit hoher und niedriger Akzeptanz unter Stressbedingungen testet. Wo Bottom-up-Schätzungen spärlich sind, werden die Volumina anhand von Klinikkapazitäts-Benchmarks, die in Befragungen bestätigt wurden, geschätzt.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten überprüfen Abweichungen und Anomalien, vergleichen die Ergebnisse mit Reihen von Gesundheitsausgaben Dritter und melden Abweichungen vor der Freigabe zur Überprüfung durch Kollegen. Die Berichte werden jährlich aktualisiert, und jede wesentliche Änderung der gesetzlichen Bestimmungen oder der Kostenerstattung löst eine Zwischenaktualisierung aus. Ein letzter Durchlauf kurz vor der Auslieferung stellt sicher, dass die Kunden die aktuellste Ansicht erhalten.

Warum die Haartransplantations-Grundlage von Mordor zuverlässig ist

Die veröffentlichten Transplantationszahlen weichen oft voneinander ab, weil jeder Verlag den Markt anders einschätzt, eigene Preisleitern anwendet oder die Daten nach seinem eigenen Zeitplan aktualisiert.

Zu den wichtigsten Faktoren, die diese Lücke verursachen, gehören die Einbeziehung von regenerativen Add-Ons durch einige Firmen, die aggressive ASP-Eskalation, die in den Modellen anderer Firmen enthalten ist, und die begrenzte primäre Validierung, die die grenzüberschreitenden Verfahrensströme außer Acht lässt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,42 B (2025) | ���ϲ����� | |

| USD 7,44 B (2024) | Globale Unternehmensberatung A | Einschließlich PRP- und Stammzellen-Einnahmen, minimale Befragungen vor Ort |

| USD 22,06 B (2024) | Industrie-Analytik B | Bündelung nicht-chirurgischer Produkte, Aufblasen des ASP an einer Stelle, seltene Aktualisierungen |

Kurz gesagt, unsere Zahlen beruhen auf klar definierten chirurgischen Grenzen, Beweisen aus mehreren Quellen und wiederkehrenden Validierungen, die den Entscheidungsträgern eine ausgewogene und reproduzierbare Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Haartransplantationsmarkts?

Der Markt hat im Jahr 2026 einen Wert von 6,98 Milliarden USD und soll bis 2031 mit einer CAGR von 8,78 % einen Wert von 10,64 Milliarden USD erreichen.

Welches Verfahren dominiert die globale Nachfrage?

Die Follikuläre Einheitsextraktion hält 58,62 % des Umsatzes von 2025 und ist damit die am weitesten verbreitete Methode.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Große unversorgte Bevölkerungsgruppen, steigende verfügbare Einkommen und tourismusfreundliche politische Rahmenbedingungen treiben eine CAGR von 12,41 % in der Region an.

Wie beeinflussen regenerative Therapien die Behandlungsergebnisse?

Zusatztherapien wie PRP und Stammzellsuspensionen verbessern das Transplantatüberleben und die Dichte und schaffen neue Einnahmeschichten für Kliniken.

Welches zentrale Risiko sollten potenzielle Patienten berücksichtigen?

Häufige Komplikationen umfassen Follikulitis und Narbenbildung an der Entnahmestelle, was die Bedeutung lizenzierter und erfahrener Chirurgen unterstreicht.

Seite zuletzt aktualisiert am: