Marktgröße und Marktanteil für Haarentfernungsgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Haarentfernungsgeräte von ���ϲ�����

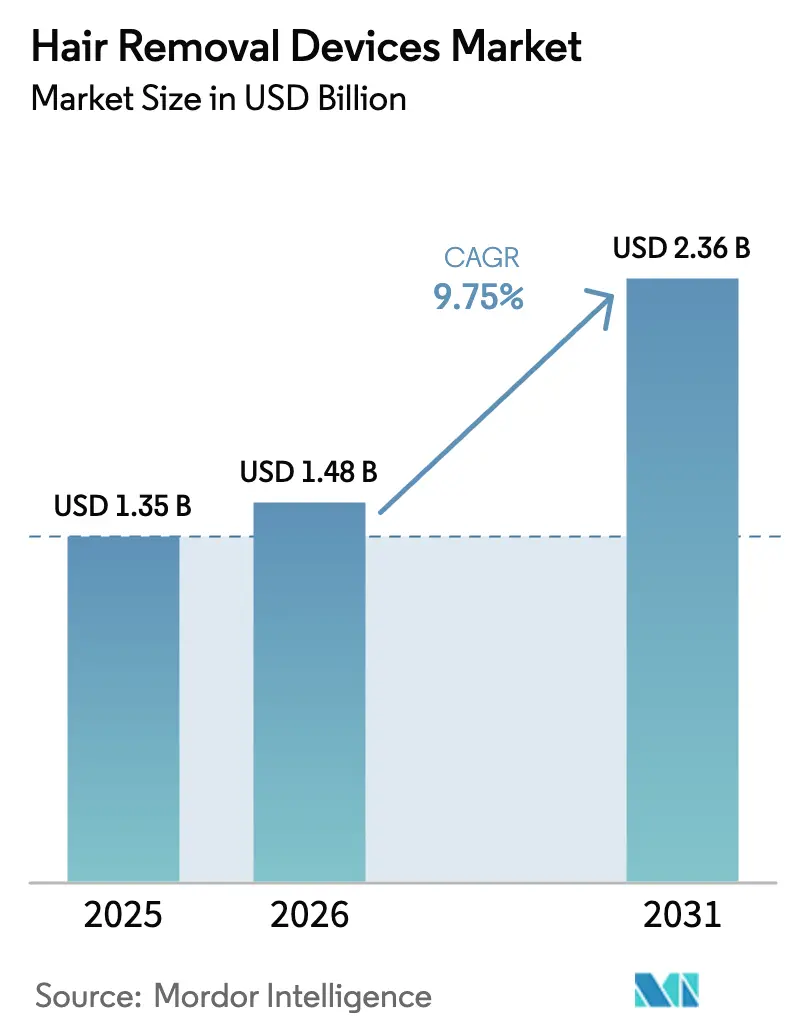

Die Marktgröße für Haarentfernungsgeräte wurde im Jahr 2025 auf 1,35 Milliarden USD geschätzt und wird voraussichtlich von 1,48 Milliarden USD im Jahr 2026 auf 2,36 Milliarden USD bis 2031 wachsen, mit einer CAGR von 9,75 % während des Prognosezeitraums (2026–2031).

Die Wachstumstrajektorie ergibt sich aus dem Zusammenwirken von Faktoren wie der Kostenübernahme für geschlechtsangleichende Behandlungen, KI-gestützter Hauttonabstimmung, die sichere Behandlungen für Fitzpatrick-IV–VI-Nutzer ermöglicht, sowie der regulatorischen Harmonisierung, die Gerätezulassungszyklen verkürzt. Hersteller legen nun den Schwerpunkt auf softwaregesteuerte Personalisierung statt auf rohe Energieabgabe, während sinkende Gerätepreise und gebündelte E-Commerce-Angebote die Kaufkraft in Richtung Verbraucher verlagern. Wettbewerbsstrategien drehen sich um Verbrauchsmaterialbindungen in professionellen Kanälen und Abonnementmodelle im Direktvertrieb an Verbraucher. Regulierungsbehörden intensivieren die Marktüberwachung nach der Zulassung, erhöhen die Markteintrittsbarrieren für minderwertige Importe und belohnen gleichzeitig Marken, die klinische Wirksamkeit mit robusten Sicherheitsmerkmalen verbinden.

Wichtigste Erkenntnisse des Berichts

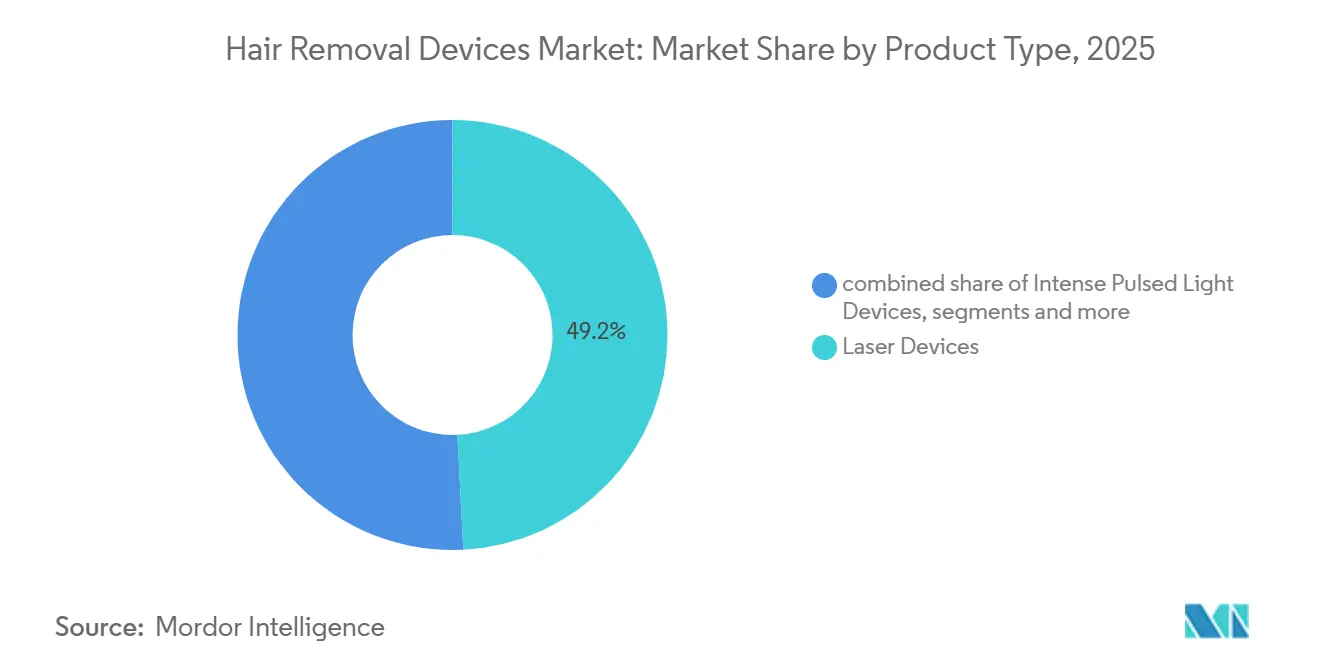

- Nach Produkttyp führten ��������������ä�ٱ� mit einem Marktanteil von 49,2 % am Markt für Haarentfernungsgeräte im Jahr 2025. Geräte mit intensivem Pulslicht werden voraussichtlich bis 2031 mit einer CAGR von 10,32 % wachsen.

- Nach Behandlungsbereich entfielen auf Beine und Arme 34,34 % des Marktanteils für Haarentfernungsgeräte im Jahr 2025. Bikini- und andere Intimzonenbehandlungen werden voraussichtlich bis 2031 mit einer CAGR von 12,45 % wachsen.

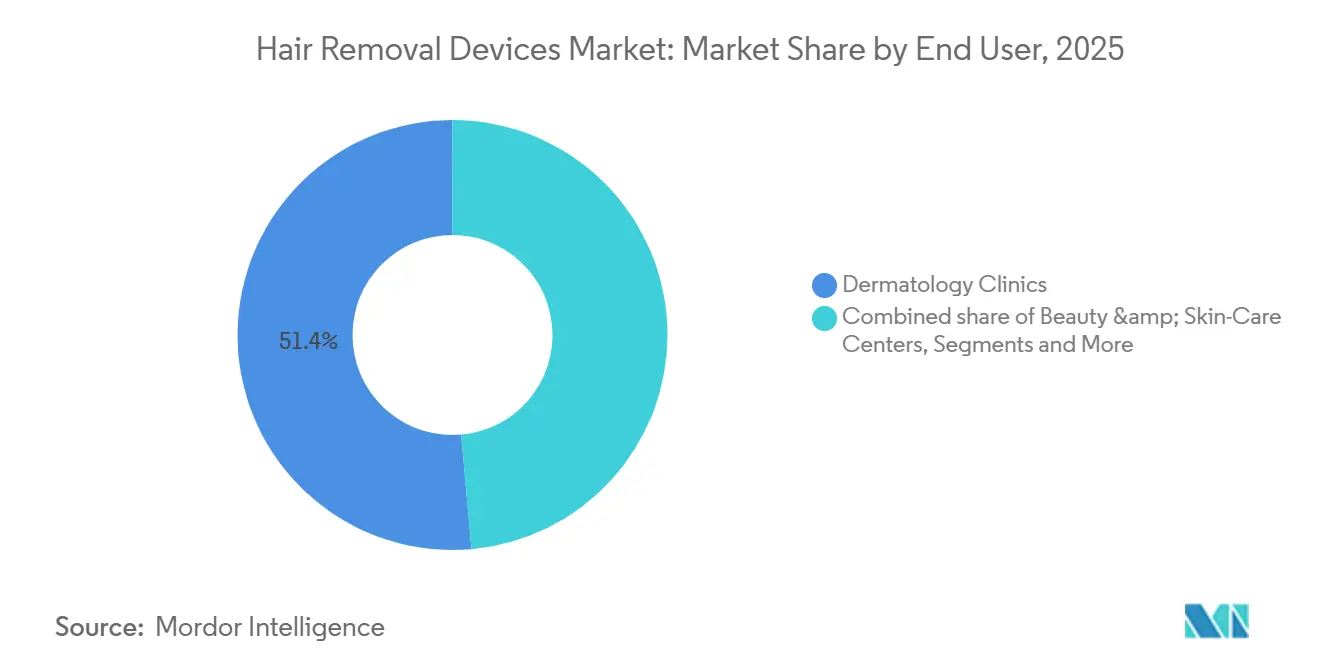

- Nach Endnutzer hielten Dermatologiekliniken im Jahr 2025 einen Anteil von 51,4 % an der Marktgröße für Haarentfernungsgeräte. Heimanwender verzeichnen zwischen 2026 und 2031 eine CAGR von 11,32 %.

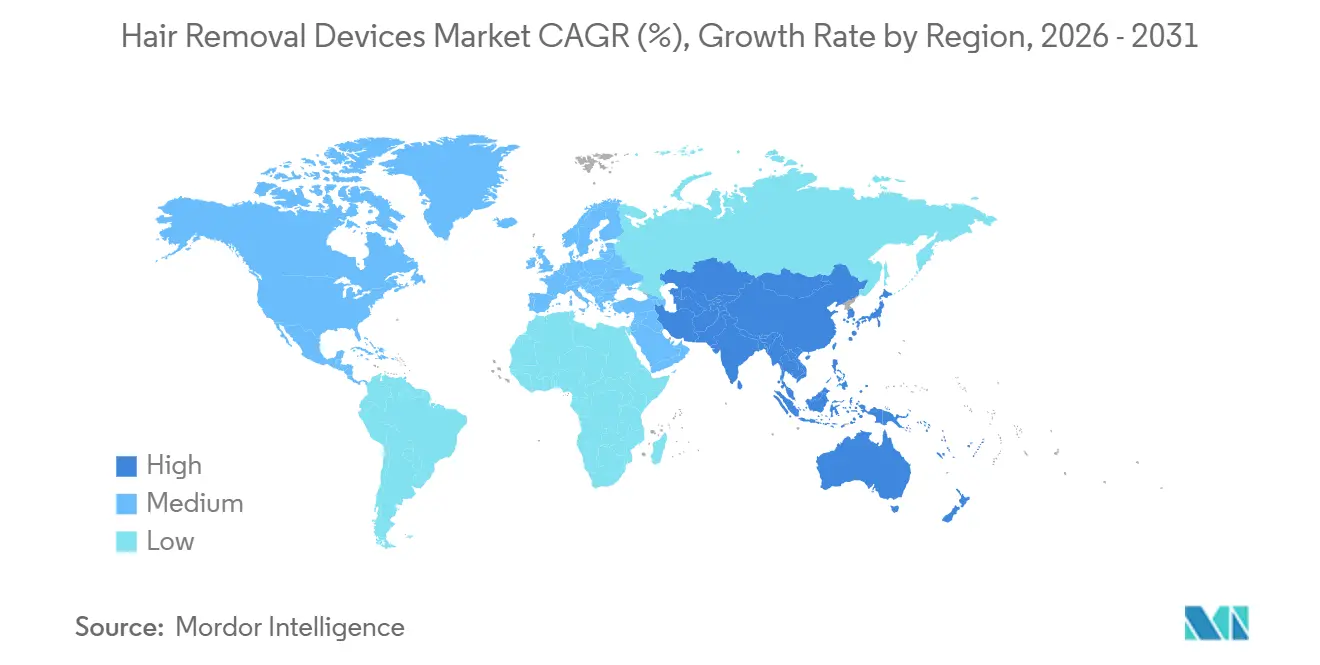

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 43,4 % am Markt für Haarentfernungsgeräte. Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 10,98 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Haarentfernungsgeräte

Analyse der Auswirkungen von Wachstumstreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovative und technologisch fortschrittliche Geräte | +2.1% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen und Ausgaben für Körperpflege | +1.8% | Asien-Pazifik-Kernregion, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachstum bei nicht-invasiven ästhetischen Eingriffen | +1.5% | Nordamerika, Europäische Union, GCC | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebene Einführung von Heimgeräten | +2.3% | Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Personalisierung für eine breitere Hauttonabdeckung | +1.4% | Global, entscheidend für den Asien-Pazifik-Raum und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Versicherungspilotprojekte für die Kostenerstattung geschlechtsangleichender Behandlungen | +0.7% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Das Aufkommen innovativer und technologisch fortschrittlicher Geräte

Hersteller integrieren Echtzeit-Hauttonensensoren und adaptive Energiemodulation sowohl in professionelle als auch in Verbraucherplattformen und schließen damit die Wirksamkeitslücke, die die Laserhaarentfernung einst auf hellere Hauttöne beschränkte. Philips brachte Ende 2025 das Lumea Prestige mit SenseIQ auf den Markt und integrierte ein Spektrophotometer, das die Fluenz über 250.000 Impulse hinweg automatisch kalibriert und die sichere Anwendung auf Fitzpatrick-IV–VI-Nutzer ausweitet [1]Philips, "Lumea Prestige IPL-Haarentfernungsgerät," philips.com. FDA-Zulassungen für mehrere KI-gestützte IPL-Geräte von Unternehmen aus Shenzhen in den Jahren 2024–2025 unterstreichen einen Wandel hin zu softwaredefinierten Leistungsmerkmalen. Der Wettbewerbsvorteil hängt nun von der Algorithmusqualität ab und nicht mehr von proprietären Laserkavitäten, was agilen Neueinsteigern ermöglicht, etablierte Anbieter ohne massive Kapitalinvestitionen herauszufordern. Gerätelebenszyklen verkürzen sich, da Over-the-Air-Firmware-Updates nach dem Verkauf neue Funktionen hinzufügen und durch kontinuierliche Leistungsverbesserungen Markentreue fördern. Diese Dynamik positioniert technologische Führerschaft als entscheidenden Wachstumskatalysator für den Markt für Haarentfernungsgeräte.

Steigende verfügbare Einkommen und Ausgaben für Körperpflege

Das Wachstum des verfügbaren Haushaltseinkommens in Südostasien und Lateinamerika fördert die diskretionären Ausgaben für Pflegelösungen, die langfristige Kosteneinsparungen versprechen. Chinas städtische Mittelschicht wuchs zwischen 2024 und 2025 um 12 % und kurbelte den Absatz von Heim-IPL-Geräten im Preisbereich von 200 bis 400 USD an. Ulike lieferte 2025 mehr als 2 Millionen Einheiten aus, indem das Unternehmen Städte der zweiten und dritten Kategorie mit begrenztem Klinikzugang ansprach. Vergleichbare Trends in Brasilien und Mexiko spiegeln diesen Substitutionseffekt wider, bei dem wiederholte Salonbesuche innerhalb von achtzehn Monaten mehr kosten als ein einmaliger Gerätekauf. Steigende Einkommen beschleunigen daher die Durchdringung über Ballungszentren hinaus und verbreitern die adressierbare Basis für den Markt für Haarentfernungsgeräte.

Wachstum bei nicht-invasiven ästhetischen Eingriffen

Die Laserhaarentfernung stand 2024 mit 1,9 Millionen Behandlungen an der Spitze der globalen nicht-chirurgischen ästhetischen Eingriffe, ein Anstieg von 7 % gegenüber dem Vorjahr. Hohe Eingriffszahlen belasten die Klinikkapazitäten, verlängern Wartezeiten und drängen zeitkritische Kunden zu Do-it-yourself-Lösungen. Die Verbreitung von Medizin-Spas normalisiert die energiebasierte Haarentfernung, löst aber auch regulatorische Eingriffe aus; Unterlassungsverfügungen in Texas im Jahr 2025 unterstreichen die Notwendigkeit eines lizenzierten Betriebs. Da die Compliance-Kosten steigen, positionieren sich einige Betreiber als Premium-Anbieter mit Mehrwert-Hautbewertungen. Erhöhte Sichtbarkeit von Eingriffen, verbunden mit angebotsseitigen Engpässen, schafft daher parallele Nachfrageströme sowohl für professionelle als auch für Heimkanäle und stärkt die Expansion des Marktes für Haarentfernungsgeräte.

Anstieg der E-Commerce-getriebenen Einführung von Heimgeräten

Direktvertriebskanäle an Verbraucher machen nun den Großteil der Heimgeräteverkäufe aus. Tria Beauty brachte Anfang 2025 einen patronenfreien Diodenlaser für 449 USD auf den Markt, der wiederkehrende Verbrauchsmaterialkosten eliminiert und sein einmaliges Wertversprechen stärkt. E-Commerce-Plattformen integrieren KI-Empfehlungsmaschinen, die Behandlungsleitfäden mit Hautpflege bündeln und den durchschnittlichen Bestellwert deutlich steigern. Abonnementmodelle, wie Ulikes Air-10-Kit zum Preis von 49 USD pro Quartal, wandeln Einmalkäufe in wiederkehrende Einnahmequellen um. Diese Entwicklungen reduzieren Informationsasymmetrien, verkürzen globale Einführungszyklen und integrieren Software-Updates, die die Geräteleistung verfeinern, was das kurzfristige Wachstum im Markt für Haarentfernungsgeräte ankurbelt.

Analyse der Auswirkungen von Markthemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Hohe Geräte- und Behandlungskosten | -1.8% | Global, mit akutem Druck im Asien-Pazifik-Raum, im Nahen Osten und Afrika sowie in ��ü�岹��������첹, wo das verfügbare Einkommen zurückbleibt; das Heimanwendersegment ist stärker von Preiselastizität betroffen |

| Risiko unerwünschter Hautreaktionen: Bedarf an qualifizierten Bedienern | -1.2% | Global, besonders ausgeprägt in Märkten mit begrenzter dermatologischer Ausbildungsinfrastruktur; der Asien-Pazifik-Raum und der Nahe Osten und Afrika weisen Qualifikationslücken bei Bedienern auf, die die Klinikexpansion verlangsamen |

| Begrenzte Versicherungsdeckung für kosmetische Eingriffe | -1.0% | Global, mit stärkerem Einfluss in Nordamerika und Europa, wo die Sensibilität gegenüber Eigenleistungen im Gesundheitswesen zunimmt; Schwellenmärkte setzen bereits auf Selbstzahlermodelle |

| Gefälschte Geräte und bevorstehende strengere Emissionsnormen | -0.7% | Verbreitung von Fälschungen am höchsten im Asien-Pazifik-Raum und in ausgewählten Märkten des Nahen Ostens und Afrikas; die Verschärfung von Emissionsstandards betrifft alle Regionen, aber die Compliance-Kosten belasten kleinere Hersteller weltweit stärker |

| Quelle: ���ϲ����� | ||

Hohe Geräte- und Behandlungskosten

Professionelle Sitzungen kosten 200–400 USD, wobei vollständige Protokolle 3.000 USD übersteigen, was den Zugang für Verbraucher mit mittlerem Einkommen einschränkt [2]Amerikanische Akademie für Dermatologie, "Laserhaarentfernung," aad.org. Heimgeräte mit Preisen von 200 bis 600 USD bleiben in Regionen, in denen das monatliche verfügbare Einkommen unter 500 USD liegt, eine erhebliche diskretionäre Ausgabe. Begrenzte Ratenzahlungsfinanzierung außerhalb Nordamerikas schränkt die Akzeptanz weiter ein, da weniger als 15 % der E-Commerce-Plattformen im Jahr 2025 Kauf-auf-Raten-Pläne anboten. Obwohl sinkende Komponentenpreise helfen, bleibt die Erschwinglichkeit ein limitierender Faktor, der das absolute Wachstum im Markt für Haarentfernungsgeräte dämpft.

Risiko unerwünschter Hautreaktionen und Bedarf an qualifizierten Bedienern

Die FDA verzeichnete 2024 mehr als 200 Berichte über unerwünschte Ereignisse im Zusammenhang mit der Laser- und IPL-Haarentfernung, wobei Verbrennungen und Hyperpigmentierungen angeführt wurden und die Mehrheit der Fälle Heimgeräte betraf [3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Geräte zur Haarentfernung mit intensivem Pulslicht für den Heimgebrauch," fda.gov. Die Lizenzierung von Bedienern variiert: Kalifornien schreibt 600 Stunden Elektrologie-Ausbildung vor, während Texas medizinischen Assistenten unter indirekter Aufsicht die Durchführung erlaubt, was zu Sicherheitsinkonsistenzen führt. Hersteller fügen Sicherheitsmechanismen hinzu, die jedoch die Materialkosten erhöhen. Verschärfte regulatorische Kontrolle infolge des FDA-Hinweises zu Hochfrequenzgeräten vom Oktober 2025 könnte sich bald auf Laser- und IPL-Plattformen ausweiten und Compliance-Risiken darstellen, die die Expansion im professionellen Kanal verlangsamen und den Schwung im Markt für Haarentfernungsgeräte dämpfen könnten.

Segmentanalyse

Nach Produkttyp: IPL gewinnt durch Vielseitigkeit bei mehreren Wellenlängen

��������������ä�ٱ� hielten 2025 einen Anteil von 49,2 %, doch Geräte mit intensivem Pulslicht werden sie mit einer CAGR von 10,32 % bis 2031 übertreffen. IPL-Geräte kosten für Kliniken 15.000–40.000 USD gegenüber 60.000–150.000 USD für medizinische Laser, und Heim-IPL-Geräte werden für unter 400 USD verkauft, was die Reichweite unter Erstkäufern verbreitert. Das kabelgebundene Lumea-Modell von Philips aus dem Jahr 2025 für 299 USD veranschaulicht die preisgetriebene Durchdringung in Osteuropa und Lateinamerika. Hybridplattformen wie Venus Concepts Epileve, das IPL mit bipolarer Hochfrequenz kombiniert, reduzieren unerwünschte Ereignisse in klinischen Studien um 35 % und sprechen Kliniken an, die unterschiedliche Hauttöne behandeln. Obwohl ein FDA-Hinweis zu Hochfrequenz-Microneedling vom Oktober 2025 vorübergehende Zurückhaltung auslöste, machen softwaregesteuerte Impulsdauern und Saphirkühlung IPL weiterhin zu einer attraktiven Alternative und treiben die Segmenterlöse im Markt für Haarentfernungsgeräte voran.

Andere energiebasierte Plattformen, darunter fraktionierte Laser und E-Light-Hybride, adressieren Nischenbedürfnisse wie Pseudofollikulitis barbae bei Fitzpatrick-V–VI-Populationen. Von der FDA zugelassene Pikosekunden-Laser minimieren die epidermale Melaninabsorption, eine Verfeinerung, die Lasern helfen könnte, Marktanteile zurückzugewinnen, wenn langfristige Wirksamkeitsdaten standhalten. Die sich entwickelnde Wettbewerbslandschaft unterstreicht, wie Vielseitigkeit bei mehreren Wellenlängen und KI-gestützte Personalisierung Kaufentscheidungen beeinflussen und die Rolle von IPL als am schnellsten wachsendes Segment im Markt für Haarentfernungsgeräte festigen.

Nach Behandlungsbereich: Intimzonen übertreffen traditionelle Segmente

Beine und Arme entfielen 2025 auf 34,34 % des Marktanteils für Haarentfernungsgeräte, was die Attraktivität der Behandlung der größten und sichtbarsten Körperbereiche zuerst unterstreicht. Dennoch werden Bikini- und andere Intimzonenbehandlungen bis 2031 voraussichtlich mit einer CAGR von 12,45 % wachsen, da sich verändernde Einstellungen zur Körperbehaarung in Kombination mit der Privatsphäre von Do-it-yourself-Plattformen Nutzer dazu motivieren, über traditionelle Wachsroutinen hinauszugehen. Heim-IPL-Systeme mit Präzisionsaufsätzen wie der 2-cm²-Kartusche von Philips Lumea und Ulike-Modellen mit einstellbarer Intensität ermöglichen es Verbrauchern, empfindliche Bereiche ohne die Verletzlichkeit von Salonbesuchen zu behandeln.

Diskretion spricht Erstkäufer im Alter von 18–34 Jahren am meisten an, die ganzkörperliche Pflege als Teil der alltäglichen Selbstfürsorge und nicht als Gelegenheitsservice betrachten. Diese Trends positionieren Lösungen für Intimzonen insgesamt als das am schnellsten wachsende Segment der Marktgröße für Haarentfernungsgeräte über den Prognosehorizont.

Nach Endnutzer: Heimkanäle verdrängen klinische Marktführer

Dermatologiekliniken machten 2025 51,4 % des Umsatzes aus und nutzten die Versicherungsdeckung für geschlechtsangleichende Behandlungen in ausgewählten US-Bundesstaaten, um ihre Preissetzungsmacht zu erhalten. Dennoch werden Heimanwender voraussichtlich mit einer CAGR von 11,32 % wachsen, angetrieben durch Influencer-geführtes Marketing und mobile Apps, die Behandlungsintervalle in Echtzeit steuern. Ausgestattet mit Bluetooth-fähigen Geräten, die Sitzungen protokollieren, kultivieren Marken Nutzerdaten, um Verbrauchsmaterialien und Upgrades zu verkaufen und einen Einmalkauf in eine lebenslange Beziehung zu verwandeln.

Regulatorische Maßnahmen gegen nicht lizenzierte Medizin-Spas in Texas und Florida lenken budgetbewusste Verbraucher zu Do-it-yourself-Alternativen und verstärken die Gewinne im Heimbereich. ���������Գ�ä�ܲ���� bleiben ein Nischen-Endnutzer, der die Laserhaarentfernung typischerweise ergänzend bei rekonstruktiven oder geschlechtsangleichenden Operationen einsetzt. Schönheits- und Hautpflegezentren navigieren derweil durch verschärfte Vorschriften, indem sie mit beaufsichtigenden Ärzten zusammenarbeiten, aber diese Kooperationen erhöhen den Gemeinkosten und drücken die Margen. Zusammenfassend lässt sich sagen, dass die Stärkung der Verbraucher und die Effizienz des E-Commerce den Umsatzmix des Marktes für Haarentfernungsgeräte neu gestalten.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 43,4 % am Markt für Haarentfernungsgeräte, unterstützt durch hohe Pro-Kopf-Ausgaben für ästhetische Behandlungen und Medicaid-Pilotprojekte, die Laserbehandlungen für geschlechtsangleichende Behandlungen in Kalifornien und New York erstatten. Die Angleichung der FDA-Qualitätsmanagementsystemverordnung an ISO 13485 im Jahr 2026 verkürzt die 510(k)-Zulassungszeiten um bis zu sechs Monate und beschleunigt Produktauffrischungszyklen. Dennoch erschwert die fragmentierte staatliche Lizenzierung die Klinikexpansion und veranlasst Kapital, kostengünstige Direktvertriebsmodelle an Verbraucher zu bevorzugen.

Europa liegt in absoluten Zahlen hinter Nordamerika zurück, profitiert jedoch von der CE-Kennzeichnungsharmonisierung, die den grenzüberschreitenden Handel ermöglicht. Das Mandat der Europäischen Arzneimittel-Agentur aus dem Jahr 2025 zur jährlichen Meldung unerwünschter Ereignisse filtert nicht konforme Importe heraus und stärkt etablierte Anbieter. Deutschland und Frankreich erproben die Kostenerstattung für Laserhaarentfernung bei Hirsutismus-Diagnosen, was auf eine schrittweise institutionelle Nachfrage hindeutet. Der unabhängige Zulassungsweg des Vereinigten Königreichs bietet eine Absicherung für die Markteinführungszeit und ermöglicht es Herstellern, Geräte in London vor breiteren europäischen Einführungen weich zu lancieren.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 eine CAGR von 10,98 % erzielen. Die Nationale Medizinproduktebehörde Chinas ließ 2024–2025 18 neue KI-gestützte IPL-Geräte zu und ermöglichte es inländischen Marken, bei Funktionsparität zu 40–60 % niedrigeren Preisen zu konkurrieren. Japans Schnellverfahren für inkrementelle Innovationen beschleunigt die Einführung von Saphirkühlung und Pikosekunden-Lasern weiter. Indien, obwohl noch wenig durchdrungen, verzeichnete 2025 einen Anstieg der Neueröffnungen von Dermatologiekliniken um 25 %, was auf eine latente Nachfrage hindeutet, die sich materialisieren wird, wenn die Einkommen über 3.000 USD pro Kopf steigen. Der Nahe Osten und Afrika sowie ��ü�岹��������첹 bieten kleinere, aber wachsende Chancen. Dubais gebündelte Medizintourismuspakete ziehen internationale Patienten an, die Mehrfacheingriffe zu Preisen suchen, die 30–50 % unter US-amerikanischen Äquivalenten liegen. Brasilien genehmigte 2024 ein Dutzend neue Laser- und IPL-Geräte, obwohl Zölle die Einzelhandelspreise in die Höhe treiben und die Heimanwendung auf wohlhabende Verbraucher beschränken.

Wettbewerbslandschaft

Die Branche für Haarentfernungsgeräte weist eine moderate Konzentration auf. Die fünf größten Hersteller – Lumenis, Candela Medical, Cutera, Hologic (Cynosure) und Philips – hielten 2025 den Großteil des Umsatzes im professionellen Kanal. Etablierte Anbieter sichern ihre Positionen durch Verbrauchsmaterialbindungen und mehrjährige Serviceverträge, die die Wechselkosten erhöhen.

Gleichzeitig bringen sie Heimgeräte für unter 500 USD auf den Markt, um Marktanteile zu verteidigen: Lumenis führte im Januar 2026 IPL Home Pro für 499 USD ein, mit 300.000 Blitzen und einem Hauttonensensor. Disruptoren wie Ulike nutzen Influencer-Marketing und Bluetooth-Analysen, um 2025 2 Millionen Einheiten zu liefern und preissensible Segmente zu erschließen. Strategische Schwenks hin zu hybriden Energieplattformen füllen Patentanmeldungen, wobei Venus Concept und Sciton Universitätsalgorithmen lizenzieren, anstatt proprietäre Kavitäten zu entwickeln.

Das regulatorische Risiko nimmt zu: Der FDA-Hinweis zu Hochfrequenzgeräten vom Oktober 2025 zwingt Hersteller, bis zu 15 % ihrer Forschungs- und Entwicklungsbudgets für die Marktüberwachung nach der Zulassung aufzuwenden, eine Belastung, die kleinere Neueinsteiger unter Druck setzt, aber auch die Glaubwürdigkeitslücke zwischen zugelassenen und gefälschten Geräten vergrößert. Insgesamt belohnt die Wettbewerbsdynamik Marken, die klinische Wirksamkeit, Preisflexibilität und softwaregestützte Personalisierung in Einklang bringen, und unterstützt die Expansion im Markt für Haarentfernungsgeräte.

Marktführer in der Branche für Haarentfernungsgeräte

Lumenis Be Ltd.

Candela Medical

Cutera

Hologic

Philips

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Lumenis stellte den Stellar M22 mit XPL-Technologie vor und erweiterte die Indikationsabdeckung auf dreißig Erkrankungen

- April 2025: Alma Lasers brachte eine Sonderedition des Soprano Titanium auf den Markt, die eine 20%ige Steigerung der Behandlungsgeschwindigkeit bietet.

- Januar 2025: LEAFLIFE stellte den Rocozyer Depi vor, eine "KI-Roboter"-Laserhaarentfernungsmaschine, die intelligente Technologie und Roboterautomatisierung für verbesserte Präzision und Effizienz in professionellen Umgebungen nutzt.

Globaler Berichtsumfang des Marktes für Haarentfernungsgeräte

Gemäß dem Umfang des Berichts sind Haarentfernungsgeräte nicht-invasive Werkzeuge, die entwickelt wurden, um unerwünschte Haare zu entfernen, indem sie auf den Haarschaft oder den Haarfollikel abzielen und eine Alternative zu traditionellen Methoden wie Rasieren, Wachsen oder chemischen Enthaarungsmitteln bieten. Haarentfernungsgeräte werden häufig in Bereichen wie Gesicht, Beine, Arme, Achseln und Bikinizone eingesetzt.

Der Markt für Haarentfernungsgeräte ist nach Produkttyp, Endnutzer und Geografie segmentiert. Nach Produkttyp wird der Markt in ��������������ä�ٱ�, Geräte mit intensivem Pulslicht und andere energiebasierte Geräte unterteilt. Nach Endnutzer umfasst die Segmentierung Dermatologiekliniken, Schönheits- und Hautpflegezentren, ���������Գ�ä�ܲ���� und Heimanwender. Geografisch ist der Markt in Nordamerika, Europa, den Asien-Pazifik-Raum, den Nahen Osten und Afrika sowie ��ü�岹��������첹 segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| ��������������ä�ٱ� | �پ��ǻ��Ա�������������ä�ٱ� |

| Alexandrit-��������������ä�ٱ� | |

| Nd:YAG-��������������ä�ٱ� | |

| Rubin-��������������ä�ٱ� | |

| Geräte mit intensivem Pulslicht | |

| Andere energiebasierte Geräte (z. B. Hochfrequenz, E-Light) |

| Gesicht |

| Achseln |

| Bikini und Intimbereich |

| Beine und Arme |

| Dermatologiekliniken |

| Schönheits- und Hautpflegezentren |

| ���������Գ�ä�ܲ���� |

| Heimanwender |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkttyp | ��������������ä�ٱ� | �پ��ǻ��Ա�������������ä�ٱ� |

| Alexandrit-��������������ä�ٱ� | ||

| Nd:YAG-��������������ä�ٱ� | ||

| Rubin-��������������ä�ٱ� | ||

| Geräte mit intensivem Pulslicht | ||

| Andere energiebasierte Geräte (z. B. Hochfrequenz, E-Light) | ||

| Nach Behandlungsbereich | Gesicht | |

| Achseln | ||

| Bikini und Intimbereich | ||

| Beine und Arme | ||

| Nach Endnutzer | Dermatologiekliniken | |

| Schönheits- und Hautpflegezentren | ||

| ���������Գ�ä�ܲ���� | ||

| Heimanwender | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Haarentfernungsgeräte?

Der Markt wird voraussichtlich 2026 einen Wert von 1,48 Milliarden USD erreichen und bis 2031 auf 2,36 Milliarden USD anwachsen, mit einer CAGR von 9,75 % über den Prognosezeitraum.

Warum gewinnen IPL-Plattformen im Vergleich zu Lasern an Akzeptanz?

IPL-Geräte behandeln eine breitere Palette von Haarfarben und Hauttypen und sind deutlich kostengünstiger.

Welche Region wird bis 2031 den größten inkrementellen Umsatz erzielen?

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einer CAGR von 10,98 % wachsen, angeführt von Chinas schnellen Gerätezulassungen und günstigeren inländischen Marken, die westliche Angebote deutlich unterbieten.

Wie hilft KI-Personalisierung dabei, dunklere Hauttöne zu erreichen?

Echtzeit-Hauttonensensoren und adaptive Energiemodulation, wie Philips SenseIQ, kalibrieren die Fluenz automatisch für Fitzpatrick-IV–VI-Nutzer und reduzieren unerwünschte Ereignisse erheblich.

Welche Region hat den größten Anteil am Markt für Haarentfernungsgeräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am Markt für Haarentfernungsgeräte.

Warum wächst die Zahl der Heimanwender schneller als die der Klinikpatienten?

E-Commerce treibt nun den Großteil der Heimgeräteverkäufe an, wobei Bluetooth-fähige Geräte zu Preisen von 200–600 USD einen niedrigeren Einstiegspunkt bieten als professionelle Protokolle, die 3.000 USD übersteigen.

Seite zuletzt aktualisiert am: