˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr resiliente Bodenbeläge

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.7 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

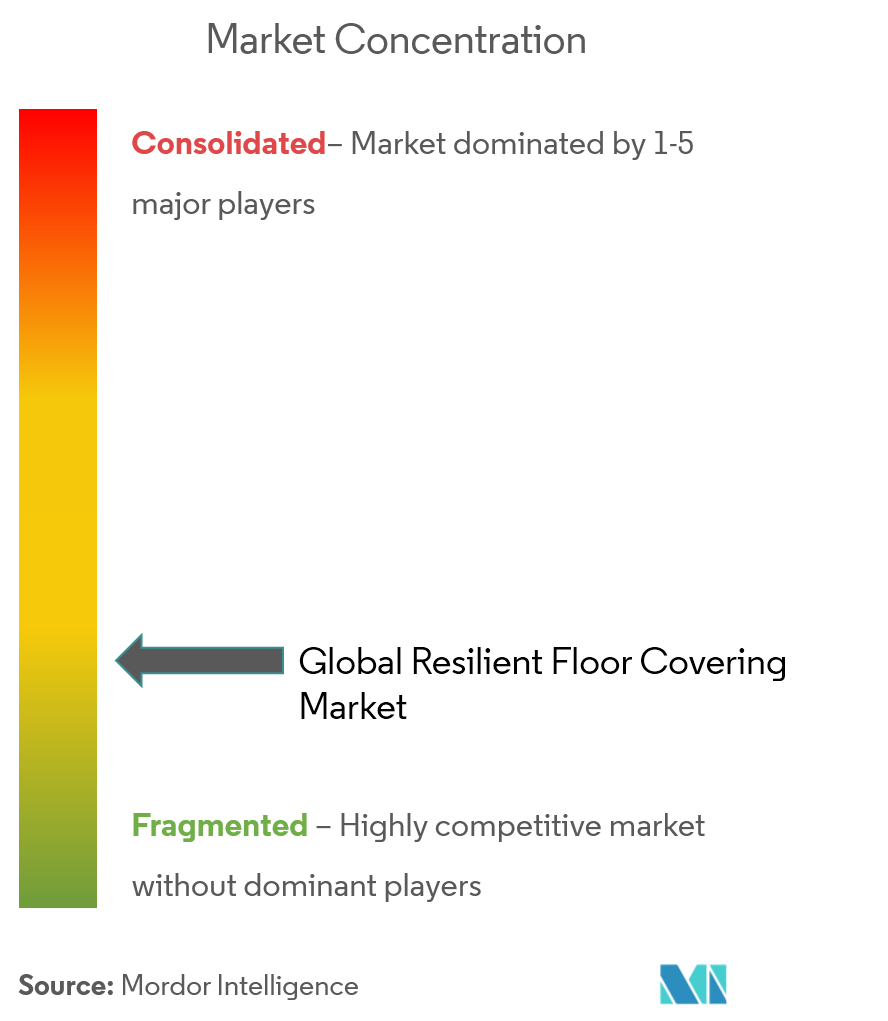

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr resiliente Bodenbeläge von şÚÁϲ»´ňěČ

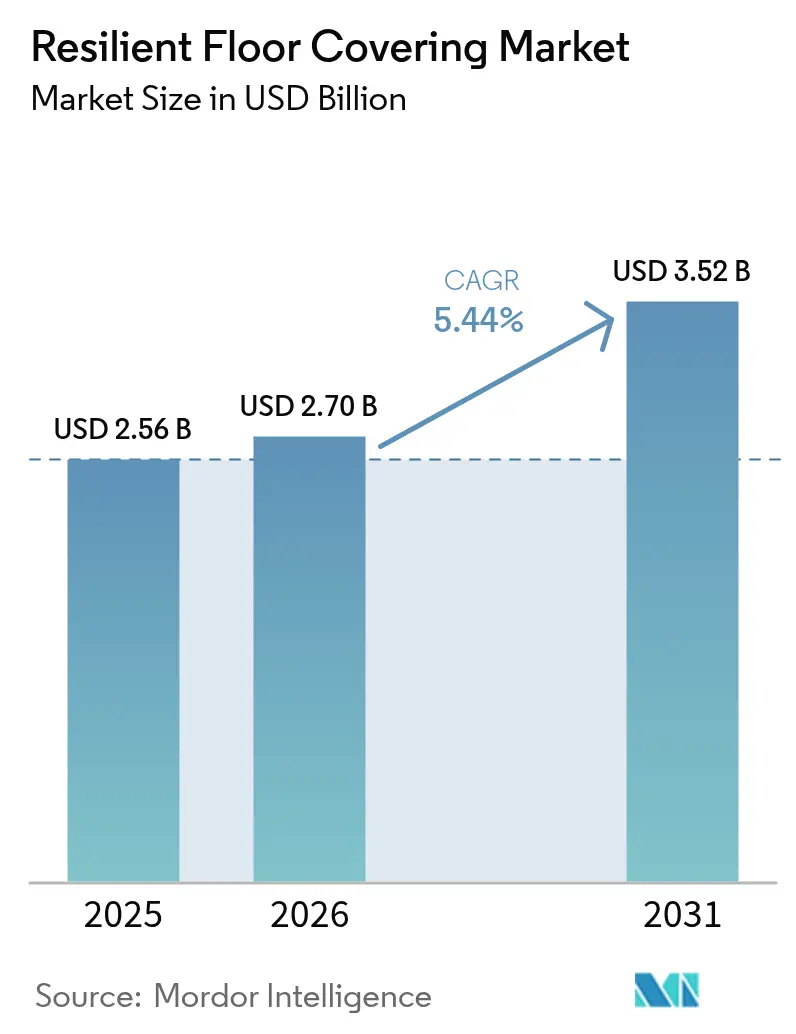

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr resiliente Bodenbeläge wurde im Jahr 2025 auf USD 2,56 Milliarden geschätzt und soll von USD 2,7 Milliarden im Jahr 2026 auf USD 3,52 Milliarden bis 2031 wachsen, bei einer CAGR von 5,44 % während des Prognosezeitraums (2026–2031). Die konstante Nachfrage resultiert aus Luxus-Vinylfliesen (LVT)-Modernisierungen in Wohngebäuden, einer wachsenden Pipeline im Gesundheitsbau im asiatisch-pazifischen Raum sowie stetiger Produktinnovation, die resiliente Bodenbeläge gegenĂĽber Keramik, Laminat und Massivholz wettbewerbsfähig hält. Digitaldruck, Embossed-in-Register-Texturierung und Starrkern-Engineering haben die Designmöglichkeiten erweitert und die StoĂźfestigkeit verbessert, während PVC-freie Optionen die Umweltbilanz stärken, ohne die Leistung zu beeinträchtigen. Die US-amerikanische Umweltschutzbehörde veröffentlichte eine Entwurfsbewertung des Risikos fĂĽr den Weichmacher DINP und verwies auf potenzielle Gesundheitsrisiken fĂĽr den Menschen unter bestimmten Verwendungsbedingungen[1]Quelle: Umweltschutzbehörde, „Entwurf der Risikobewertung fĂĽr Diisononylphthalat (DINP)”, epa.gov. Verlagerungen in der Lieferkette hin zur Nearshore-Produktion in Nordamerika und Europa reduzieren die Zollbelastung und Lieferzeiten, was die Verwaltung lokalisierter Lagerbestände erleichtert. Klimabedingte Bauvorschriften, die Wasserbeständigkeit und einfache Reinigung betonen, stärken die Akzeptanz weiter und positionieren den Markt fĂĽr resiliente Bodenbeläge als zuverlässiges Wachstumssegment innerhalb des breiteren Ausbausektors.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 29,94 % des Umsatzes auf Luxus-Vinylfliesen; Steinkunststoffverbund wird voraussichtlich bis 2031 mit einer CAGR von 8,22 % im Markt für resiliente Bodenbeläge wachsen.

- Nach Installationstyp hielten Klebemontage-Lösungen im Jahr 2025 einen Marktanteil von 46,12 % im Markt für resiliente Bodenbeläge, während Klick-Verriegelungssysteme mit einer prognostizierten CAGR von 7,63 % bis 2031 das höchste Wachstum verzeichneten.

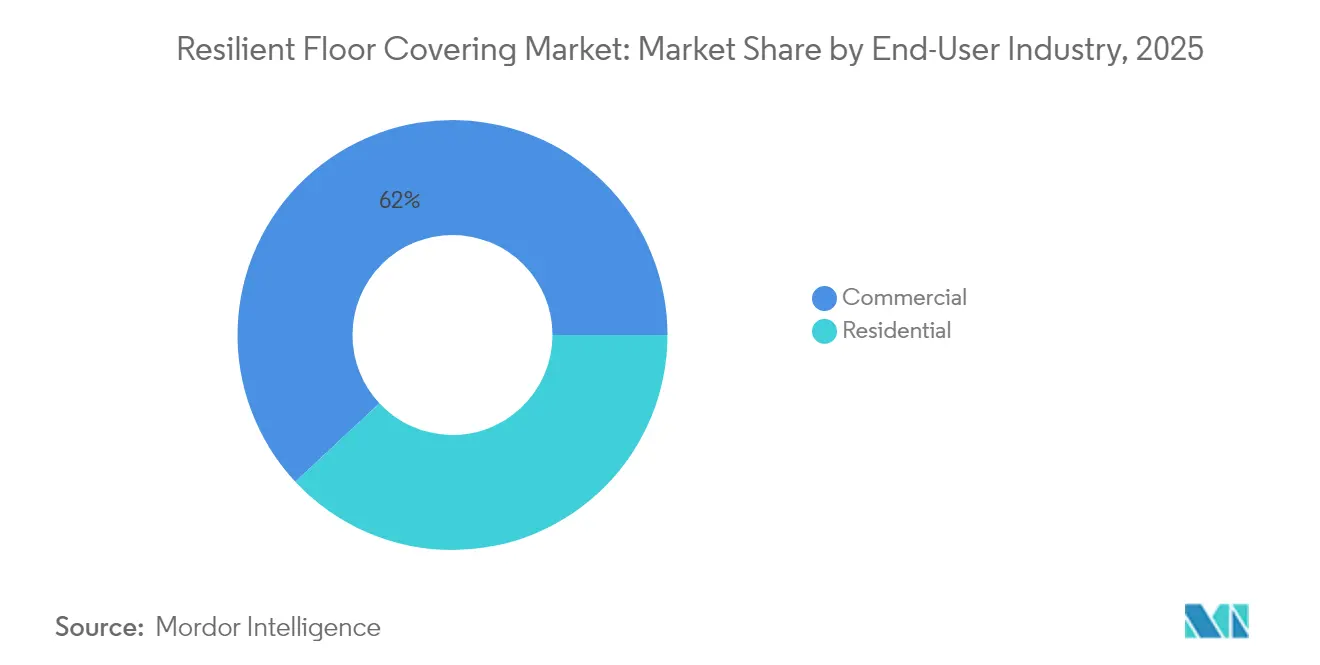

- Nach Endnutzer entfiel auf das Wohnsegment im Jahr 2025 ein Anteil von 38,05 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr resiliente Bodenbeläge und es wächst bis 2031 mit einer CAGR von 8,09 %.

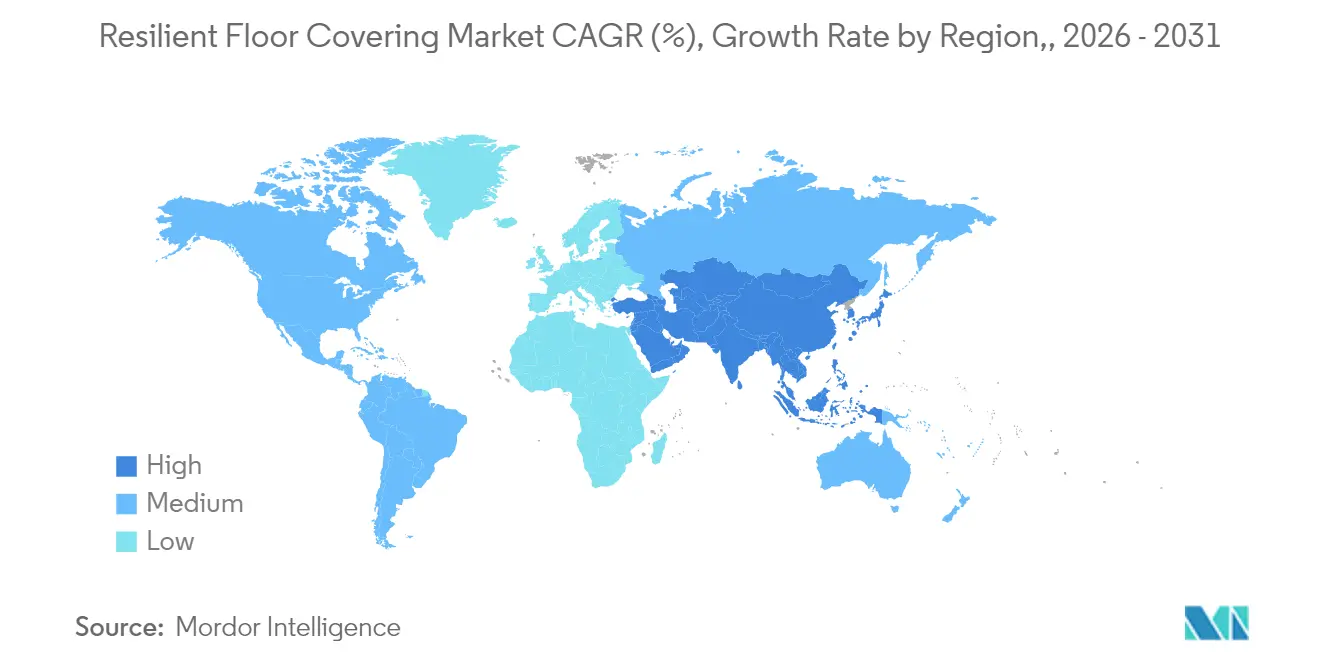

- Nach Geografie dominierte Europa im Jahr 2025 mit 31,70 % des weltweiten Umsatzes; der asiatisch-pazifische Raum soll mit einer CAGR von 9,03 % bis 2031 am schnellsten wachsen.

- Mohawk Industries, Tarkett, Shaw Industries, Armstrong Flooring und Mannington Mills halten im Jahr 2024 bedeutende Marktanteile und lassen Raum für mittelständische Spezialisten.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für resiliente Bodenbeläge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von LVT bei Wohnrenovierungen | + 0.7% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbau im asiatisch-pazifischen Raum mit Bedarf an hygienischen, rutschfesten Böden | + 0.6% | Asiatisch-pazifischer Raum, insbesondere China, Indien, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach wasserdichten Steinkunststoffverbund- und Holzkunststoffverbund-Produkten für klimaresistenten Wohnungsbau | + 0.5% | Global, mit Schwerpunkt in Küsten- und überschwemmungsgefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Digitaldruck und EIR-Oberflächen zur Aufwertung der Ästhetik | + 0.4% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Niedrig-VOC- Vorschriften fördern ökozertifizierte resiliente Materialien | + 0.3% | Europa, Nordamerika, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Kreislauflinoleum und PVC-Rücknahme stärken Grünzertifizierungen | + 0.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Schnelle EinfĂĽhrung von LVT bei Wohnrenovierungen

Hausrenovierungen bleiben der primäre Nachfragemotor für LVT. Hausbesitzer wählen das Produkt wegen realistischer Optik, Erschwinglichkeit und Feuchtigkeitsbeständigkeit, die offene Grundrisse verbindet, die Küchen, Essbereiche und Wohnzimmer miteinander verbinden. Digitaldruck erzeugt scharfe Holz- und Steingrafiken, die natürliche Materialien zu niedrigeren Preisen nachahmen, während Klick-Verriegelungsprofile die Installationszeit durch den Wegfall von Klebstoffen verkürzen. Selbst als die Wohnungsneubauten im Jahr 2024 stagnierten, gewann LVT Marktanteile, indem es Teppich und Laminat verdrängte, was seine Widerstandsfähigkeit in Abschwungphasen demonstriert. Der Treiber sorgt bis mindestens 2027 für erheblichen Auftrieb im Markt für resiliente Bodenbeläge, insbesondere bei Renovierungsprojekten in den Vereinigten Staaten, Deutschland, Frankreich und Australien.

Gesundheitsbau im asiatisch-pazifischen Raum mit Bedarf an hygienischen, rutschfesten Böden

Krankenhäuser und Kliniken, die in China, Indien, Indonesien und Vietnam gebaut werden, benötigen nahtlose, nicht poröse Bahnen, die mikrobielles Wachstum hemmen und eine strenge Infektionskontrolle ermöglichen. Lieferanten kombinieren nun integrierte Hohlkehlendetails, heißgeschweißte Nähte und eingebettete antimikrobielle Schichten, um sich an die sich entwickelnden Gesundheitsstandards anzupassen. Asiatische Regierungen subventionieren Spezialböden für Intensivstationen und schaffen so ein stetiges Ausschreibungsvolumen. Mit mehr als 2.000 geplanten öffentlichen Bettenerweiterungen bis 2028 allein in Indien trägt der Gesundheitsbau zu einem konstanten Wachstumsimpuls im Markt für resiliente Bodenbeläge bei.

Nachfrage nach wasserdichten Steinkunststoffverbund- und Holzkunststoffverbund-Produkten fĂĽr klimaresistenten Wohnungsbau

Steinkunststoffverbund- und Holzkunststoffverbund-Platten behalten ihre Dimensionsstabilität in überschwemmungsgefährdeten Kellern, Küstenferienunterkünften und hurrikangefährdeten Mehrfamilienhäusern. Versicherungsrichtlinien, die 2024 für die Küstenprovinzen Floridas und der Philippinen herausgegeben wurden, empfehlen nun Starrkernprodukte als Minderungsstrategie und beeinflussen die Wahl der Bauherren. Hausbesitzer schätzen, dass Steinkunststoffverbund-Böden nach einem Wassereintritt trocken gewischt und schnell wieder bezogen werden können, was die Schadenkosten minimiert. Diese Faktoren steigern die Einführungsraten von Steinkunststoffverbund und erweitern die Nutzerbasis über den Wohnbereich hinaus auf Hotelfoyers und kleinformatige Lebensmittelketten.

Digitaldruck und EIR-Oberflächen zur Aufwertung der Ästhetik

Fortschritte bei Tintenstrahlköpfen und synchronisierter Prägung ermöglichen es Herstellern, Holzmaserungsoptiken mit taktilen Rillen auszurichten und so Böden zu produzieren, die bei flüchtiger Betrachtung als echtes Holz oder Schiefer durchgehen. Kleinserienfertigung erlaubt es Boutique-Hotels, exklusive Farbvarianten ohne große Mindestbestellmengen zu spezifizieren, was neue Premiumnischen im Markt für resiliente Bodenbeläge erschließt. Dekorative Möglichkeiten wecken das Interesse von Architekten und führen zu häufigeren Spezifikationen für Einzelhandels-Flagshipstores und Unternehmenseinrichtungen, in denen ein markentypisches Design unerlässlich ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei PVC-Rohstoffen komprimiert Margen | -0.6% | Global, mit verstärkten Auswirkungen in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Antidumping- Zölle auf asiatisches LVT | -0.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Umweltprüfung von chlorierten Kunststoffen | -0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Mangel an Fachinstallateuren erhöht Fehlerquoten | -0.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Preisvolatilität bei PVC-Rohstoffen komprimiert Margen

Die Kosten für Polyvinylchlorid schwanken mit den Öl- und Energiemärkten, stören Preislisten und drücken die Margen, insbesondere bei Herstellern ohne Rückwärtsintegration. Preissprünge im Jahr 2024 erzwangen schnelle Neuangebote bei großen Gewerbeausschreibungen und belasteten die Beziehungen zu Distributoren. Europas Vorstoß in Richtung biobasiertem Vinyl und Nordamerikas Recyclingprogramme schaffen teilweise Puffer, doch unvorhersehbare Inputkosten belasten weiterhin die Rentabilität im gesamten Markt für resiliente Bodenbeläge.

Antidumping-Zölle auf asiatisches LVT

Von den Vereinigten Staaten und der Europäischen Union eingeführte Handelsschutzmaßnahmen erhöhten die Einfuhrzölle auf bestimmte chinesische LVT-Sortimente und lösten rasche Beschaffungsverlagerungen aus. Während inländische Werke in Georgia, Tennessee und Polen ihre Kapazitäten ausbauen, führen kurzfristige Versorgungslücken zu höheren Einstandspreisen. Projektzeitpläne verlängern sich, da Distributoren sich an neue Lieferzeiten anpassen, was das kurzfristige Wachstumspotenzial im Markt für resiliente Bodenbeläge dämpft, bis sich die regionale Produktion stabilisiert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Steinkunststoffverbund verdrängt die traditionelle Vinyl-Dominanz

Luxus-Vinylflisen halten 29,94 % der Gesamtnachfrage und bleiben das vielseitigste Angebot im Markt für resiliente Bodenbeläge. Hochauflösende Grafiken, geringer Wartungsaufwand und wettbewerbsfähige Preise untermauern die anhaltende Marktführerschaft. Steinkunststoffverbund expandiert schneller und wächst mit einer CAGR von 8,22 % dank starrer Kerne, die das Durchzeichnen auf unebenen Untergründen minimieren und stärkeren Belastungen standhalten. Holzkunststoffverbund bleibt im oberen Wohnsegment relevant aufgrund seines weicheren Gehgefühls und überlegener Akustik, obwohl Preisaufschläge das Volumen dämpfen. Konventionelle Vinylbahnen bestehen in Operationssälen und Schulfluren weiter, wo geschweißte Nähte die Hygiene verbessern. Vinyl-Kompositionsfliesen gehen weiter zurück, da institutionelle Käufer auf wachsfreie Oberflächen umsteigen. Nischenalternativen – Linoleum, Gummi und Kork – entsprechen zusammen etwa 15 % des Umsatzes, angetrieben durch Nachhaltigkeitsbewertungen und spezialisierte Akustikanforderungen.

Die kalksteinverstärkte Basis des Steinkunststoffverbunds bietet Installateuren eine dimensionsstabile Diele, die Temperaturschwankungen toleriert und Projekte in SonnengĂĽrtel-Märkten und verglasten Hochhäusern unterstĂĽtzt. Hersteller betreiben hybride Produktionslinien, die in einer einzigen Schicht zwischen LVT und Steinkunststoffverbund wechseln können, und halten so ausgewogene Lagerbestände und reaktionsfähige Auftragszyklen aufrecht. Massenmarkt-Einzelhändler bewerben einfache Reinigung, Eindruckfestigkeit und niedrige Lebenszykluskosten, was die Sichtbarkeit von Starrkernprodukten erhöht und ihre Marktanteilsgewinne innerhalb der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnhierarchie fĂĽr resiliente Bodenbeläge beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Installationstyp: Klicksysteme fordern traditionelle Klebstoffe heraus

Klebemontage-Methoden kontrollieren 46,12 % des Volumens im Jahr 2025, da dauerhafte Haftung in Krankenhäusern, Supermärkten und Schulen entscheidend bleibt, wo rollende Geräte und hoher Fußgängerverkehr Scherkräfte erzeugen, denen schwimmende Böden kaum standhalten. Sie ermöglichen auch geschweißte Nähte, die monolithische Beläge bilden und Reinigungsprotokolle erleichtern. Klick-Verriegelungsdielen wachsen jedoch mit einer CAGR von 7,63 %, da Auftragnehmer kürzere Bauzeiten und geringere Arbeitskosten anstreben. Verriegelungskanten greifen mit leichtem Klopfen ein und ermöglichen es Installateuren, bis zu 100 m² pro Tag zu verlegen, was Ausfallzeiten für beschäftigte Haushalte reduziert und gewerbliche Renovierungen beschleunigt. Lose-Lay-Formate, bestehend aus schwereren Fliesen, die durch Reibung und Randband gesichert werden, bedienen Rechenzentren und Büros, wo der Zugang zu Unterflur-Kabeln unerlässlich ist. Die Vielfalt der Installationsmöglichkeiten unterstützt parallele Wachstumspfade und erhöht die Gesamtanpassungsfähigkeit des Marktes für resiliente Bodenbeläge.

Nach Endnutzerbranche: Wohnsektor fĂĽhrt die Wachstumstrajektorie an

Wohnprojekte erwirtschafteten im Jahr 2025 38,05 % des Umsatzes und sollen mit einer CAGR von 8,09 % wachsen. Wasserdichte Leistung, vereinfachte Reinigung und eine wachsende Stilbibliothek sprechen Hausbesitzer an, die KĂĽchen, Hauswirtschaftsräume und Freizeiträume im Untergeschoss modernisieren. Sanierungs- und Umbauaktivitäten in reifen US-amerikanischen Vororten, deutschen Mehrfamilienhäusern und Japans alternden Eigentumswohnungen priorisieren weiterhin schnell montierbare Dielen, die die Bewohnerstörung minimieren. Die gewerbliche Kategorie bleibt breit gefächert. Gesundheitseinrichtungen setzen auf homogene resiliente Bahnen, die aggressiven Reinigungsmitteln standhalten. Bildungseinrichtungen installieren gepolstertes LVT, um den Umgebungslärm zu reduzieren und Wartungsbudgets zu senken. Einzelhandelsmarken spezifizieren digital bedruckte Dielen, um Filialprototypen regionenĂĽbergreifend zu vereinheitlichen, während ±«˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô˛ő˛úĂĽ°ů´Ç˛ő biobasierte Designs integrieren, die die Nachhaltigkeitsberichterstattung stärken. Industriesegmente bleiben nischenhaft, aber stabil; antistatisches Vinyl dient der Elektronikfertigung, und chemikalienbeständige Bahnen sichern pharmazeutische Labore. Hotelketten kombinieren holzoptisches Steinkunststoffverbund in Gästezimmern mit steinoptischen Fliesen in Lobbys, um kohärente und dennoch langlebige Umgebungen im Markt fĂĽr resiliente Bodenbeläge zu schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Vertriebskanal: Fachhändler verteidigen sich gegen digitale Disruption

Unabhängige Bodenbelag-Showrooms dominieren weiterhin, da persönliche Beratungen Kunden helfen, Verschleißschichtbewertungen, schallabsorbierende Unterlagen und Farbkoordination zu navigieren. Installateure arbeiten oft mit diesen Geschäften zusammen und schließen so den Kreislauf bei Fachkräftemangel. Baumarkt-Ketten nutzen ihre Reichweite und palettierten Lagerbestände, um preisbewusste Käufer anzusprechen, die Wochenend-Heimwerkerprojekte suchen. E-Commerce-Plattformen zeigen Augmented-Reality-Raumvisualisierungen und versenden Kleinpaket-Muster innerhalb von 48 Stunden, was eine problemlose Online-Auswahl ermöglicht. Hybride Einzelhändler wie Floor and Decor verbinden digitales Stöbern mit In-Store-Design-Kiosken für ein Omnichannel-Erlebnis. Eine Handvoll Hersteller betreibt nun Flagship-Galerien, in denen Architekten neue Technologien vor der Spezifikation bewerten können. Diese Mischung aus Kanälen stabilisiert die Nachfrage über Konjunkturzyklen und diversifizierte Käufertypen hinweg und macht den Markt für resiliente Bodenbeläge weniger volatil als viele andere Bauproduktkategorien.

Geografische Analyse

Europa trägt 31,70 % des weltweiten Umsatzes bei, gestützt durch strenge Innenluftvorschriften, Sanierungssubventionen und Kreislaufwirtschaftsrichtlinien, die geschlossene Recyclingkreisläufe fördern. Deutschland und Frankreich verankern die Nachfrage mit Sozialwohnungsmodernisierungen, während skandinavische Kommunen biobasiertes Linoleum für Schulen wählen. Tarketts ReStart®-Programm erfasst Baustellenabschnitte und Altmaterial und demonstriert einen regionalen Leitfaden für die Materialrückgewinnung. Die Sanierungsausgaben bleiben lebhaft, da Energieeffizienzförderungen Bewohner belohnen, die Gebäudehüllen abdichten und emissionsarme Oberflächen hinzufügen, was die schnelle Installation von resilienten Bodenbelägen auf bestehenden Untergründen begünstigt.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,03 % das schnellste Wachstum, getragen von Megacity-WohntĂĽrmen, Krankenhauserweiterungen und steigendem verfĂĽgbarem Einkommen. China allein verbraucht Millionen von Quadratmetern resilienter Bahnen fĂĽr öffentliche Krankenhäuser und groĂźformatige Einkaufszentren. Indiens städtische Wohnungsmissionen erfordern kostengĂĽnstige, wasserdichte Lösungen, die der Monsunfeuchtigkeit standhalten. Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą fordern Premium-Akustikschichten, die zur Leichtstahlbauweise passen. In der ASEAN-Region steigern Infrastrukturpipelines in Indonesien, Thailand und Vietnam den Verbrauch, da Bauherren von Keramikfliesen auf leichter handhabbare Klick-Verriegelungsdielen umsteigen und so die Skalierungstrajektorie des Marktes fĂĽr resiliente Bodenbeläge verstärken.

Nordamerika generiert etwa ein Viertel des weltweiten Umsatzes, und ZollmaĂźnahmen haben eine rasche RĂĽckverlagerung der Produktion ausgelöst. Neue Linien in Georgia und Ontario unterstĂĽtzen lokale Distributoren, verkĂĽrzen Lieferzeiten und sichern die Versorgung. Kanadische Provinzen schreiben emissionsarme Produkte fĂĽr Provinzeinrichtungen vor, während Mexiko Kapazitäten aufbaut, um den inländischen Wohnungsbau und Exportmöglichkeiten im Rahmen von Freihandelsrahmen zu bedienen. Die Region verzeichnet eine konstante Renovierungsnachfrage aufgrund des alternden Wohnungsbestands, wobei Steinkunststoffverbund-Dielen häufig gewählt werden, um historische Feuchtigkeitsprobleme in Kellern und Erdgeschosserweiterungen zu lösen. Die Nachfragediversifizierung ĂĽber Einfamilienhäuser, Mehrfamilienhäuser und leichte Gewerbeobjekte hinweg stärkt die strukturelle Stabilität der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr resiliente Bodenbeläge in Nordamerika.

Wettbewerbslandschaft

Die fünf größten Hersteller vereinen zusammen 1/3rd des weltweiten Umsatzes auf sich, was auf ein mäßig konzentriertes, aber innovationsgetriebenes Feld hinweist. Mohawk Industries nutzt vertikale Integration und verwandelt Post-Consumer-Vinyl und recycelte Polymere in PureTech, eine PVC-freie Linie, die Niedrigkohlenstoff-Bauziele erfüllt[2]Quelle: Mohawk Industries, „PureTech-Einführungsübersicht”, mohawkindustries.com.. Tarketts globales Rücknahmenetzwerk unterstreicht seine Kreislaufwirtschaftsführerschaft und ermöglicht schnellere Rohstofflagerzyklen und geringere Scope-3-Emissionen[3]Quelle: Tarkett Group, „ReStart® Rücknahme- und Recyclingprogramm”, tarkett.com.. Shaw Industries, das die Starrkernkapazität in Georgia ausbaut, strebt an, Importvolumina durch inländische Produktion zu ersetzen, während Armstrong Flooring sich auf technische Leistungsbahnen für Intensivstationen konzentriert. Mannington Mills positioniert hochgrafische Steinkunststoffverbund-Dielen über Boutique-Distributoren und stärkt so seine designorientierte Identität.

Unterhalb der Spitzengruppe skaliert Responsive Industries die Produktion in Indien, um Wachstumskorridore im asiatisch-pazifischen Raum zu bedienen, und Gerflor verfeinert die gesundheitszentrierte Wand-zu-Boden-Integration für infektionskritische Bereiche. Aufstrebende Nischenanbieter konzentrieren sich auf klimaspezifische oder PVC-freie Formulierungen und beanspruchen Positionen in Weißraum-Kategorien. Die Wettbewerbsintensität tendiert zur Produktdifferenzierung und Nachhaltigkeitskennzahlen, nicht zu Preiskriegen, was die Margen schützt und eine stetige Reinvestition im Markt für resiliente Bodenbeläge ermöglicht.

Weißraum-Chancen drehen sich um erneuerbare Polymerchemien, installateurfreundliche Klickprofile und sensorgestützte Bodenbeläge, die Gebäudeleistungs-Dashboards speisen. Die regulatorische Drift hin zu PVC-Alternativen beschleunigt F&E-Pipelines, was bedeutet, dass Unternehmen, die konforme Formeln frühzeitig kommerzialisieren, zukünftige Ausschreibungslisten für sich gewinnen können. Kontinuierliche Digitaldruck-Upgrades verschieben die Grenze zwischen authentischen und replizierten Optiken, steigern die Verbraucherbewertungen und schützen Preispunkte. Diese Dynamiken, kombiniert mit einem mittleren Konzentrationsindex, fördern aktiven Wettbewerb und lassen dennoch Raum für agile Herausforderer, spezialisierte Nachfragesegmente zu erschließen.

Marktführer für resiliente Bodenbeläge

Mohawk Industries Inc.

Tarkett S.A.

Shaw Industries Group Inc.

Armstrong Flooring LLC

Mannington Mills Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Mohawk Industries brachte PureTech auf den Markt, eine PVC-freie resiliente Diele aus 80 % Recyclingmaterial, die auf Projekte abzielt, die aggressive Umwelt-, Sozial- und Governance-Gutschriften anstreben.

- Februar 2025: AHF Products führte Armstrong Flooring MedinPure wieder ein, eine PVC-freie homogene Bahn mit Diamond-10-Technologie für Krankenhausbeständigkeit.

- November 2024: Shaw Industries investierte USD 90 Millionen in Ringgold, Georgia, um die Steinkunststoffverbund- und LVT-Produktion bis 2026 mehr als zu verdoppeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet resiliente Bodenbeläge als alle Bahnen-, Fliesen- und Dielenoberflächen aus vinylbasierten Verbundwerkstoffen, Linoleum, Gummi, Kork, Holz-Kunststoff-Kern und ähnlichen flexiblen Materialien, die weder textil, keramisch, steinern noch aus Massivholz sind. Die Bewertung spiegelt den Ab-Werk-Umsatz aus dem Verkauf neuer Produkte, dem Ersatzbedarf und der Nachfrage aus größeren Renovierungsmaßnahmen in Wohn- und Nichtwohngebäuden weltweit wider.

Ausschluss aus dem Geltungsbereich: Klebstoffausgaben, Pflegechemikalien, Teppiche und Kunstrasen sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkttyp

- Luxus-Vinylflise (LVT)

- Trockenkleber (Klebemontage)

- Klick-Verriegelung schwimmend

- Lose-Lay

- Vinylbahn

- Vinyl-Kompositionsfliese

- Steinkunststoffverbund / Starrkern

- Holzkunststoffverbund

- Linoleum

- Gummi

- Kork

- Luxus-Vinylflise (LVT)

- Nach Installationstyp

- Klebemontage

- Schwimmend / Klick-Verriegelung

- Lose-Lay

- Nach Endnutzerbranche

- Wohnbereich

- Gewerbe

- Gesundheitseinrichtungen

- µţľ±±ô»ĺłÜ˛Ô˛µ˛ő˛µ±đ˛úäłÜ»ĺ±đ

- Einzelhandel und Supermärkte

- Gastgewerbe und Freizeit

- ±«˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô˛ő˛úĂĽ°ů´Ç˛ő

- Industrie und Fertigung

- Nach Vertriebskanal

- Offline

- ąó˛ął¦łó˛µ±đ˛őł¦łóä´ÚłŮ±đ

- Baumärkte und Heimwerkerketten

- Online

- Offline

- Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Peru

- Chile

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Ăśbriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Ăśbriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Distributoren, Bauunternehmer, Architekten und Beschaffungsleiter in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem GCC. Diese Gespräche validierten die saisonale Schwankung von Lieferungen, standardmäßige Installationsverluste, die aufkommende Nachfrage nach PVC-freien Produkten sowie typische Ab-Werk-Margen, was es uns ermöglichte, Schreibtischannahmen zu hinterfragen und regionale Anomalien abzugleichen.

Desk Research

Wir begannen mit Handelsdaten von UN Comtrade und Eurostat, Bauausgabenreihen des U.S. Census und Euroconstruct sowie Produktionsindizes, die vom National Bureau of Statistics of China und Indiens MOSPI veröffentlicht wurden. Branchenrichtlinien von Verbänden wie den North American Floor Covering Manufacturers, dem European Resilient Flooring Institute und dem Vinyl Sustainability Council halfen dabei, Produktmischungen zu verfeinern. Unternehmens-10-Ks, Investorenpräsentationen und Ausschreibungsportale lieferten Preis- und Kapazitätshinweise, während der kostenpflichtige Zugang zu D&B Hoovers und Dow Jones Factiva es uns ermöglichte, Herstellerumsätze und Nachrichtenflüsse gegenzuprüfen. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Quellen flossen in die Evidenzbasis ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Wir verankerten die Ausgangsbasis für 2025 mit einer Top-down-Abstimmung der globalen Produktion von resilienten Bodenbelägen und der Import-Export-Ströme. Anschließend führten wir selektive Bottom-up-Prüfungen durch und stichprobenartig den durchschnittlichen Verkaufspreis multipliziert mit den Herstellervolumina in sechs Schlüsselländern, um die Gesamtwerte zu verfeinern. Zu den zentralen Treibern in unserem Modell gehören neue Fertigstellungen von Nutzflächen, Renovierungsquoten, Preisbewegungen bei Vinyl, städtische Haushaltsbildung, politische Anreize für VOC-arme Materialien und LVT-Durchdringungsraten. Eine multivariate Regression mit verzögerten Baubeginnen und dem BIP pro Kopf projiziert die Nachfrage bis 2030, während eine Szenarioanalyse die Rohstoffvolatilität berücksichtigt. Wo Lieferantendaten lückenhaft waren, schlossen wir Lücken mit regionsspezifischen Installationsfaktoren, die durch Kanalinterviews geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse eine dreistufige Prüfung: automatisierte Varianz-Flags, Peer-Analysten-Audit und Genehmigung durch einen leitenden Analysten. Wir aktualisieren alle zwölf Monate und lösen Zwischen-Aktualisierungen aus, wenn Rohstoffschocks, größere Kapazitätserweiterungen oder regulatorische Änderungen die Nachfrageaussichten verändern.

Warum Mordors RESILIENT FLOOR COVERING-Ausgangsbasis standhält

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Produktkörbe, Preisbasen und Aktualisierungsrhythmen wählen. Einige fassen breite Laminat- oder Teppichlinien unter ‚resilient' zusammen, während andere Volumen mithilfe von Einzelhandelspreisen in Werte umrechnen; naturgemäß weichen die Gesamtwerte voneinander ab.

Wesentliche Treiber für Abweichungen sind die Breite des Geltungsbereichs, das Währungsjahr und ob Aftermarket-Dienstleistungen einbezogen werden. Unsere Studie konzentriert sich strikt auf den Erstverkaufs-Herstellerumsatz, verwendet konstante USD von 2024 und wird jährlich aktualisiert, während externe Dienste häufig Installationseinkommen einbeziehen oder mehrjährige Wechselkursdurchschnitte verwenden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,56 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 42,23 Mrd. (2025) | Global Consultancy A | Beinhaltet Klebstoffe und Installationsarbeit; verwendet Distributorpreispunkte |

| USD 36,2 Mrd. (2024) | Industry Journal B | Breiterer ‚Bodenbelag'-Geltungsbereich; vermischt Laminat- und Keramiksubstitute |

Externe Dienste nennen Werte von bis zu USD 42,23 Milliarden fĂĽr 2025, während eine andere Studie die Nachfrage fĂĽr 2024 auf USD 36,2 Milliarden beziffert. Laut şÚÁϲ»´ňěČ beläuft sich das engere Segment der resilienten Bodenbeläge im Jahr 2025 auf USD 2,56 Milliarden.

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Definition, transparente Variablen und die jährliche Aktualisierung Entscheidungsträgern eine verlässliche, nachvollziehbare Ausgangsbasis bieten, die sie mit Vertrauen als Benchmark nutzen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der aktuelle Markt für resiliente Bodenbeläge?

Der Markt für resiliente Bodenbeläge ist im Jahr 2026 USD 2,7 Milliarden wert und soll bis 2031 USD 3,52 Milliarden erreichen.

Welches Segment führt den Markt für resiliente Bodenbeläge an?

Luxus-Vinylflisen bleiben das fĂĽhrende Produkt mit einem Anteil von 29,94 % am Umsatz 2025.

Welche Produktkategorie wächst am schnellsten?

Steinkunststoffverbund soll bis 2031 mit einer CAGR von 8,22 % wachsen, aufgrund seines starren, wasserdichten Kerns.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Urbanisierung, Gesundheitsbau und steigendes Verbrauchereinkommen treiben die Nachfrage im asiatisch-pazifischen Raum auf eine CAGR von 9,03 %.

Wie groĂź ist die Wohnbereichschance?

Wohnanwendungen machen bereits 38,05 % des weltweiten Umsatzes aus und wachsen mit einer CAGR von 8,09 % aufgrund anhaltender Renovierungsaktivitäten.

Welche Installationsmethode gewinnt Marktanteile von der Klebemontage?

Klick-Verriegelung schwimmende Dielen gewinnen mit einer CAGR von 7,63 % an Dynamik, dank schnellerer, klebefreier Montage, die sowohl fĂĽr Heimwerker als auch fĂĽr professionelle Teams geeignet ist.

Seite zuletzt aktualisiert am: