Marktgröße und Marktanteil für Bodenbeläge in den Vereinigten Arabischen Emiraten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

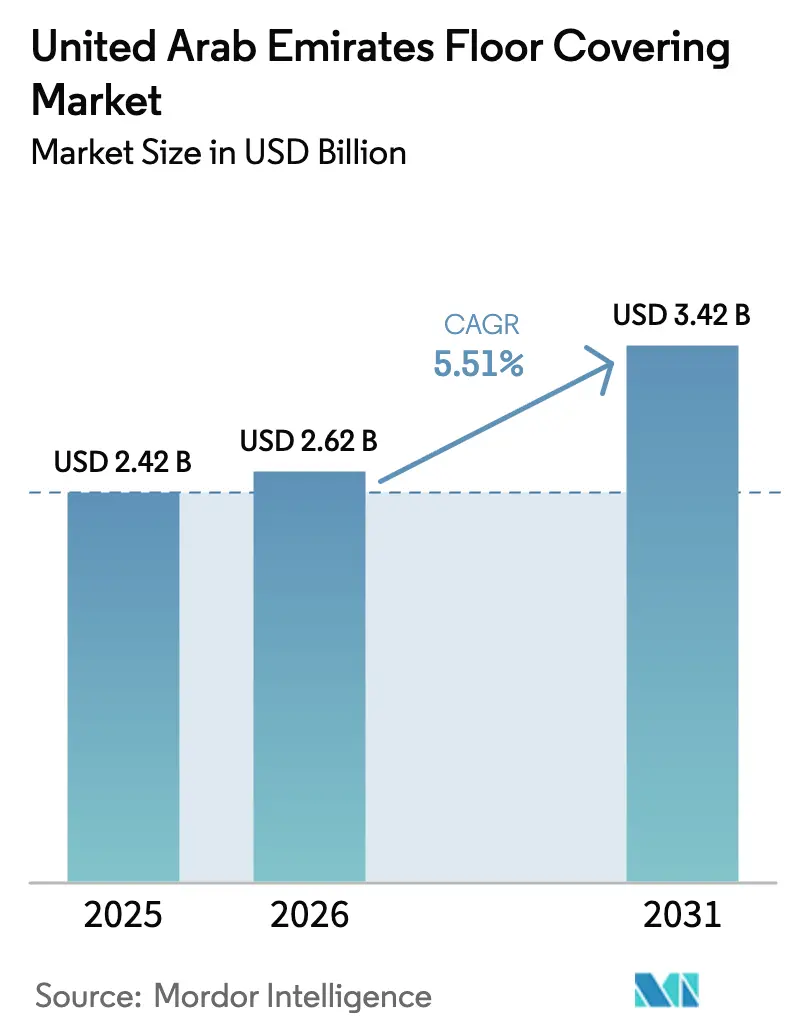

| Marktgröße im Basisjahr (2025) | 2.42 Milliarden US-Dollar |

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bodenbeläge in den Vereinigten Arabischen Emiraten von ���ϲ�����

Die Marktgröße für Bodenbeläge in den Vereinigten Arabischen Emiraten wird voraussichtlich von 2,42 Milliarden USD im Jahr 2025 auf 2,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,51 % über 2026–2031 einen Wert von 3,42 Milliarden USD erreichen. Diese Expansion steht im Einklang mit einem Wandel von diskretionären Wohngebäudesanierungen hin zu öffentlicher Infrastruktur, durch den Gastgewerbe getriebenem Bauwesen und rechenintensiven Einrichtungen, die eine mehrjährige Nachfrage nach Bodenbelägen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate aufrechterhalten. Die föderalen Kapitalausgaben im Jahr 2025 belaufen sich auf 1.378 Millionen USD (AED 5.065 Millionen), wobei der Bericht föderale Straßenbau- und Instandhaltungsprojekte in Höhe von 206,8 Millionen USD (AED 760 Millionen) für 2024–2025 hervorhebt, zusammen mit mehreren eigenständigen föderalen Bauprojekten und 0,15 Milliarden USD (AED 0,58 Milliarden) an Instandhaltungsausgaben für Gebäude und Straßen[1]Quelle: Bundesministerium für Finanzen, „Jahresbericht zum Bundeshaushalt 2025”, Bundesministerium für Finanzen, mof.gov.ae. Das Besucheraufkommen stützt ebenfalls die Auftragstätigkeit, da Dubai im ersten Halbjahr 2025 9,88 Millionen Übernachtungsgäste verzeichnete und eine Auslastung von über 79 % aufrechterhielt, was die Projektzeitpläne verkürzt und die Auswahl langlebiger, wartungsarmer Oberflächen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate vorantreibt[2]Quelle: Dubais Ministerium für Wirtschaft und Tourismus, „Tourismusleistungsbericht Januar bis Juni 2025”, Dubais Ministerium für Wirtschaft und Tourismus, dubaidet.gov.ae. Vorschriften zur Innenraumluftqualität fügen eine zweite Ebene der Spezifikationsdisziplin hinzu, die die Materialauswahl für große Gebäude sowohl in Dubai als auch in Abu Dhabi leitet, was die Anforderungen an die Produktkonformität erhöht und bewährte Marken sowie geprüfte Formulierungen begünstigt. Pläne für die Dateninfrastruktur schaffen zudem einen spezialisierten Nachfragepool für modulare Doppelbodenysteme, die für dichte Strom- und Kühllasten ausgelegt sind, und erweitern so den Anwendungsmix des Marktes für Bodenbeläge der Vereinigten Arabischen Emirate.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Keramik- und Porzellankacheln mit einem Umsatzanteil von 37,32 % im Markt für Bodenbeläge der Vereinigten Arabischen Emirate im Jahr 2025, während Vinylböden bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen werden.

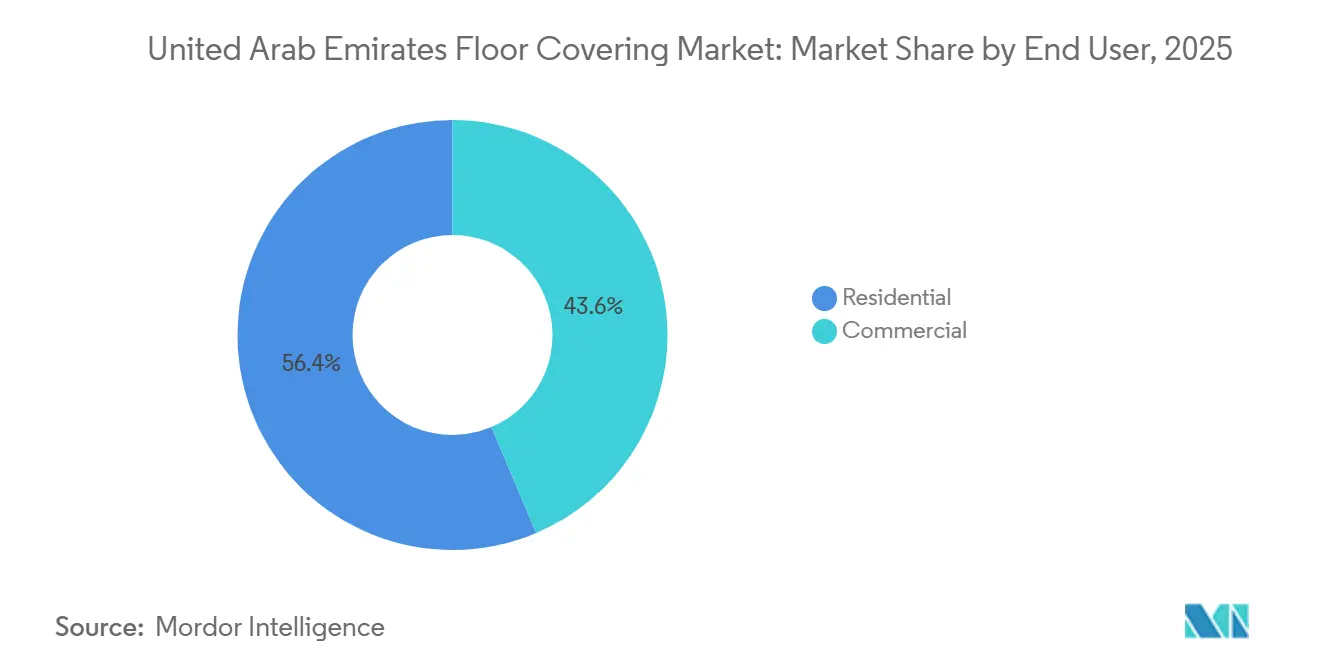

- Nach Endnutzer entfiel auf den Wohnbereich ein Anteil von 56,37 % im Markt für Bodenbeläge der Vereinigten Arabischen Emirate im Jahr 2025, und das gewerbliche Segment verzeichnete das höchste prognostizierte Wachstum mit einer CAGR von 9,26 % bis 2031.

- Nach Vertriebskanal entfiel auf den B2C-Einzelhandel ein Anteil von 63,67 % der Transaktionen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate im Jahr 2025, während B2B-Auftragnehmer voraussichtlich mit einer CAGR von 9,87 % im Zeitraum 2026 bis 2031 wachsen werden.

- Nach Geografie hielt Dubai im Jahr 2025 einen Anteil von 36,37 % am Marktumsatz im Markt für Bodenbeläge der Vereinigten Arabischen Emirate, und Abu Dhabi wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,38 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Bodenbeläge der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Compliance-getriebene öffentliche Wohnbauprogramme | +0.7% | National, konzentriert in Abu Dhabi, Sharjah und den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebene Expansion im Gastgewerbe | +1.2% | Kernbereich Dubai, Wachstumsknoten Abu Dhabi, aufstrebendes Ras Al Khaimah | Langfristig (≥ 4 Jahre) |

| Wandel hin zu Premium-LVT- und SPC-Böden | +1.4% | Global, mit frühen Gewinnen in den Luxussegmenten Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Nachfrageschub durch große gemischt genutzte Projekte | +0.9% | Dubai (Palm Jebel Ali, Dubai Islands), Abu Dhabi (Saadiyat), Sharjah | Mittelfristig (2–4 Jahre) |

| Verbindliche Estidama-Niedrig-VOC-Spezifikationen | +0.6% | Abu Dhabi verpflichtend, Dubai freiwillige Übernahme | Langfristig (≥ 4 Jahre) |

| Boom bei modularen Doppelböden in Rechenzentren | +0.8% | Ausstrahlungseffekte auf Freihandelszonen in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Compliance-getriebene öffentliche Wohnbauprogramme verankern die Basisnachfrage und verkürzen Sanierungszyklen

Öffentliche Wohnbauprogramme gewährleisten eine stetige Einheitenlieferung und erhöhen die Planbarkeit für Bodenbelagsvolumina, obwohl sie den Spielraum für Produktpremiumisierung zum Zeitpunkt der Spezifikation einschränken können. Das Sheikh-Zayed-Wohnbauprogramm zahlte im Jahr 2024 523,22 Millionen USD (AED 1.922,5 Millionen) an 2.442 Begünstigte für neue Wohnhäuser und Umbauten aus, was die Nachfrage auf konforme, preislich attraktive Materialien lenkte, die für Basiscodes und schnelle Übergabezeitpläne geeignet sind. Die Prozesseffizienz verbesserte sich durch Mehrwertsteuerrückerstattungen für neu errichtete Wohnhäuser, wobei die Bundessteuerbehörde im Jahr 2024 über die intelligente Maskan-Anwendung 6.971 Anträge bearbeitete, was dazu beitrug, Fertigstellungsmeilensteine und die Cashflow-Transparenz für Hausbesitzer zu beschleunigen[3]Quelle: Bundessteuerbehörde, „Jahresbericht 2024”, Bundessteuerbehörde, tax.gov.ae. Das Spezifikationsumfeld der VAE ergänzt diese finanziellen Maßnahmen, da Mindestanforderungen an die Innenraumluftqualität in Neubauten die Produktauswahl auf geprüfte Formulierungen mit anerkannten Zertifizierungen lenken. Dieser integrierte politische und regulatorische Rahmen unterstützt vorhersehbare Nachfragemuster im Markt für Bodenbeläge der Vereinigten Arabischen Emirate durch eine Kombination aus stetigem öffentlichem Wohnungsbaudurchsatz und compliance-geleiteten Spezifikationen. Diese Dynamiken erhalten eine konsistente Basis für Wohninstallationen aufrecht und ermöglichen gleichzeitig Skaleneffizienzen für Lieferanten, die konforme Lagerbestände in mehreren Emiraten im Markt für Bodenbeläge der Vereinigten Arabischen Emirate vorhalten.

Tourismusgetriebene Expansion im Gastgewerbe erhöht die Widerstandsfähigkeit gegenüber Besucherfrequenz und ästhetische Maßstäbe

Die Nachfrage aus dem Gastgewerbe bleibt ein wichtiger Wachstumsknoten für den Markt für Bodenbeläge der Vereinigten Arabischen Emirate, wobei Dubai im ersten Halbjahr 2025 9,88 Millionen Übernachtungsgäste verzeichnete und eine Auslastung von über 79 % aufrechterhielt, was robuste Sanierungszyklen und eine stetige Neubauausstattungsaktivität antreibt. Immobilienbetreiber legen weiterhin Wert auf Niedrig-VOC-Spezifikationen und Oberflächen, die Langlebigkeit mit Gästeerlebnis verbinden, was die Einführung zertifizierter widerstandsfähiger Bodenbeläge in stark frequentierten Bereichen und Suiten vorantreibt, wo Schalldämmung und einfache Wartung wichtig sind. Diese Präferenz steht im Einklang mit der globalen Wellness-Positionierung im gehobenen Gastgewerbe, was Drittanbieter-Zertifizierungen und überprüfbare Produktdokumentation zu gängigen Voraussetzungen in Designeinreichungen für den Markt macht. Der kumulative Effekt zeigt sich in Projektausschreibungen, die zuverlässige Lieferzeiten und konforme Materialien priorisieren, insbesondere für Korridore, Lobbys und Freizeitbereiche mit konstantem Besucheraufkommen. Dieses Umfeld stärkt eine langfristige Volumenbasis für widerstandsfähige und harte Oberflächenkategorien innerhalb des Marktes, da Destinationsbranding und stetige Besucherströme kontinuierliche Investitionen in Unterkunftsanlagen aufrechterhalten.

Der Wandel hin zu Premium-LVT- und SPC-Böden definiert die Materialhierarchie und Margenverteilung neu

Premium-LVT- und SPC-Formate gewinnen weiterhin Marktanteile aufgrund von Schnellinstallationssystemen, Feuchtigkeitsundurchlässigkeit und realistischen Texturen, die ästhetische Anforderungen erfüllen, ohne die bei schwereren Materialien üblichen strukturellen Lastbeschränkungen. Auf der Spezifikationsseite wird die Unklarheit über Unterbodenkonditionen durch starre Kerne reduziert, die bei Temperaturschwankungen eine dimensionale Stabilität aufrechterhalten, was die Leistung in klimatisierten Innenräumen verbessert, die Sandeinwirkung und Feuchtigkeitsschwankungen ausgesetzt sind. Preisstaffeln zeigen eine klare Premiumstufe für gewerbliche SPC-Angebote, die dickere Nutzschichten und integrierte akustische Unterlagen umfassen, was das Wertversprechen stärkt, wenn Ausfallzeitkosten in den Gesamtinstallationspreis einbezogen werden. Das Wachstum widerstandsfähiger Bodenbeläge in der Region schafft auch einen günstigen Hintergrund für die Einführung von LVT und SPC in Gesundheits- und Bildungseinrichtungen, wo einfache Reinigung und Zertifizierungsnachweise entscheidend sind. Diese Eigenschaften erhöhen insgesamt den Anteil widerstandsfähiger Formate in Projektspezifikationen im gesamten Markt, da Eigentümer und Auftragnehmer auf schnelle, konforme Lösungen standardisieren.

Boom bei modularen Doppelböden in Rechenzentren vervielfacht die Nachfrage nach hochdichter Infrastruktur

Das Wachstum bei KI-fähiger und souveräner Cloud-Kapazität unterstützt einen spezialisierten Nachfragepool für modulare Doppelböden, die für schwere Lasten und erweiterten Kabelzugang ausgelegt sind. Die von G42 und Partnern angekündigte Stargate-Initiative in den Vereinigten Arabischen Emiraten fügt einen bedeutenden Supercomputing-Fußabdruck mit phasenweiser Kapazität hinzu, was die Beschaffung von Stahlplattensystemen mit integrierter Erdung und tragfähigen Spezifikationen für dichte Racks beschleunigt. Eine separate Expansionsankündigung von Microsoft und G42 im November 2025 führte eine zusätzliche Kapazität von 200 MW für Rechenzentren ein, um KI- und Cloud-Workloads zu bewältigen, was die Volumenaussichten für Doppelbodenpackete im Markt für Bodenbeläge der Vereinigten Arabischen Emirate stärkt[4]Quelle: G42, „Microsoft und G42 beschleunigen die digitale Zukunft der VAE mit großer Rechenzentrumserweiterung”, G42, g42.ai. Projektzeitpläne betonen eine schnelle Lieferung für Rechen-Workloads, was werksfertige modulare Systeme für EPC-Auftragnehmer und Betreiber attraktiv macht. Dieser Ausbau beeinflusst Lieferantenstrategien rund um lokale Lagerbestände, Installationsschulungen und Qualitätssicherung, um Inbetriebnahmefenster im Jahr 2026 und darüber hinaus zu erfüllen. Die langfristige Natur der digitalen Infrastruktur in Freihandelszonen und Industriegebieten erweitert den adressierbaren Mix für den Markt für Bodenbeläge der Vereinigten Arabischen Emirate um technische Bodenlösungen, die sich von Standard-Gewerbeanwendungen unterscheiden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei PVC und Holz | -0.9% | Globale Lieferkette, direkte Auswirkungen auf VAE-Importe | Kurzfristig (≤ 2 Jahre) |

| Zufluss kostengünstiger asiatischer Kachelimporte | -0.6% | National, Wettbewerbsdruck auf RAK Ceramics, Emirates Ceramics | Mittelfristig (2–4 Jahre) |

| Strenge Emissionsgrenzwerte für die Innenraumluftqualität | -0.4% | Abu Dhabi Estidama, Richtlinien der Gemeinde Dubai zur Innenraumluftqualität | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Fachinstallateuren | -0.7% | National, akut in spezialisierten Segmenten (SPC, Doppelboden) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Emissionsgrenzwerte für die Innenraumluftqualität schließen nicht zertifizierte Produkte aus und erhöhen den Prüfaufwand

Die Richtlinien der Gemeinde Dubai zur Innenraumluftqualität legen klare Grenzwerte für Formaldehyd- und Gesamt-VOC-Konzentrationen in Neubauten fest, was den Einsatz von Bodenbelagsprodukten und Klebstoffen erfordert, die unabhängigen Prüfprotokollen entsprechen. Feldstudien in Dubai haben die Rolle von Innenraummaterialien in kumulativen Innenemissionsprofilen hervorgehoben und die Notwendigkeit zertifizierter Komponenten für Böden, Oberflächen und Einrichtungsgegenstände in Wohn- und gemischt genutzten Anlagen bekräftigt. Abu Dhabis Planungs- und Nachhaltigkeitsprogramme kodifizieren die Erwartungen an Hochleistungsgebäude weiter, wie das Projektliefermodell von Masdar City zeigt, das auf Estidama- und LEED-Zertifizierungen abzielt, was die Dokumentations- und Produktauswahlstrenge für den Markt für Bodenbeläge der Vereinigten Arabischen Emirate erhöht. Lieferanten, die konsistente Prüfdokumentation und Umweltproduktdeklarationen bereitstellen können, erlangen unter diesen Regeln einen Vorteil, insbesondere bei staatlich verbundenen Entwicklungen. Der Nettoeffekt verengt die Lieferantenpools auf Unternehmen mit robusten Compliance-Nachweisen und erhöht die Betonung transparenter Zertifizierung im Markt.

Mangel an zertifizierten Fachinstallateuren verzögert Premiumprojekte und erhöht die Arbeitsbudgets

Qualifikationslücken in der Baulogistik und bei spezialisierten Installationsarbeiten haben messbare Auswirkungen auf Projektzeitpläne in der gesamten Region. Eine wissenschaftliche Bewertung der Baulogistik im Nahen Osten aus dem Jahr 2025 stufte plötzliche Arbeitskräftemangel und begrenzte Fachkenntnisse als einflussreichere Herausforderungen ein und unterstrich die Notwendigkeit gezielter Schulungs- und Kompetenzentwicklungsmaßnahmen in Bauprozessen, die von Bodenbelagsauftragnehmern genutzt werden. Die Struktur des VAE-Arbeitsmarktes erhöht die Komplexität, da die Belegschaft überwiegend aus Expatriates besteht, was laufende Zertifizierungsprogramme erfordert, um eine Pipeline qualifizierter Facharbeiter für spezialisierte Bodenbelagssysteme aufrechtzuerhalten. Die föderale Priorität auf Personalentwicklung umfasst Akkreditierungsrahmen für berufliche Fähigkeiten, die darauf abzielen, Engpässe in zertifizierten Gewerken zu beseitigen, die für komplexe Installationen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate relevant sind. Technische Bodenbelagskategorien wie einrastende SPC-Systeme oder modulare Doppelböden erfordern geschulte Teams mit präzisen Toleranzen, was die Auftragnehmerauswahl und die Baustellenaufsichtspraktiken beeinflusst. Diese Arbeitsdynamiken beeinflussen Beschaffungs- und Planungsstrategien entlang der Lieferkette für den Markt für Bodenbeläge der Vereinigten Arabischen Emirate, wo die Projektabwicklung von nachgewiesenen Installateurnachweisen abhängt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Vinyl steigt auf, während Keramik seine Stellung hält, aber zu Großformaten wechselt

Keramik- und Porzellankacheln führten den Kategorienmix mit einem Anteil von 37,32 % im Jahr 2025 an, was die Spezifikationskompatibilität mit strengen Anforderungen an die Innenraumluftqualität und Haltbarkeitskriterien in öffentlichen und Gastgewerbeeinrichtungen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate widerspiegelt. Die inländische Kapazität von RAK Ceramics und die aktive Beteiligung am Projektkanal untermauern diese Position, unterstützt durch laufende Upgrades und Kapitalinvestitionen, die in den Veröffentlichungen von 2025 bekannt gegeben wurden. Das Unternehmen skalierte auch Großformate für weitläufige Bereiche und Premiumumgebungen, was Designern ermöglicht, Fugen zu minimieren und die Fugenpflege in hochsichtbaren Bereichen zu reduzieren. Parallel dazu hält das regulatorische Umfeld in Dubai und Abu Dhabi eine Prämie auf geprüfte und zertifizierbare Oberflächen aufrecht, was Keramik und Porzellan eine Kernrolle in institutionellen und Gastgewerbespezifikationen sichert. Dieser Mix positioniert Porzellangroßformate und Hochleistungs-Gres-Varianten als komplementär zu widerstandsfähigen Formaten im Markt für Bodenbeläge der Vereinigten Arabischen Emirate.

Vinylböden, einschließlich LVT und SPC, werden voraussichtlich am schnellsten mit einer CAGR von 9,76 % von 2026 bis 2031 wachsen, da Einrastsysteme und wasserdichte Kerne Renovierungszyklen verkürzen und die Installationsplanung im Markt für Bodenbeläge der Vereinigten Arabischen Emirate vereinfachen. Regionale Produktionsinvestitionen globaler Marken verbesserten die Verfügbarkeit und Lieferzeiten für starres LVT und unterstützten die Einführung in gewerblichen und Wohnrenovierungen. Die Leistung von Starrkerndielen in klimatisierten Innenräumen und sandigen Bedingungen ist ein praktischer Treiber für Facility Manager, sich für widerstandsfähige Oberflächen in stark frequentierten Korridoren zu entscheiden. Premium-SPC-Produkte positionieren sich über Mittelklassealternativen hinsichtlich Nutzschichtdicke und integrierter Akustik, was den Hotel- und Gesundheitsbedarf an ruhigen und langlebigen Oberflächen mit geringerem Störungsrisiko während Umrüstfenstern erfüllt. Die daraus resultierende Konvergenz zwischen Leistung, Compliance und Lebenszykluskosten stärkt das mehrjährige Wachstumsprofil des Formats im Markt für Bodenbeläge der Vereinigten Arabischen Emirate.

Nach Endnutzer: Wohnbereich absorbiert Subventionen, während der gewerbliche Bereich vom Gastgewerbe-Schwung profitiert

Der Wohnbereich machte 56,37 % der Installationen im Jahr 2025 aus, was mit staatlich geförderten Wohnbauprogrammen, Mehrwertsteuerrückerstattungen für Neubauten und Verbraucherpräferenzen für wertorientierte Produkte übereinstimmt, die Code- und Innenraumluftqualitätsanforderungen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate erfüllen. Die Mittelflüsse im Rahmen des Sheikh-Zayed-Wohnbauprogramms beliefen sich im Jahr 2024 auf insgesamt 523,22 Millionen USD (AED 1.922,5 Millionen), was das Volumen stabil hielt und die Beschaffungsplanbarkeit für konforme Bodenbelagsauswahlen in neuen Einheiten und Umbauten aufrechterhielt. Die administrative Unterstützung beschleunigte Übergabezyklen, da 6.971 Mehrwertsteuerrückerstattungsanträge von der Bundessteuerbehörde bearbeitet wurden, was dazu beitrug, Liefer- und Installationsplanung in Wohnprojekten zu entstauen. Diese Basis unterstützt einen konsistenten Durchsatz im Markt für Bodenbeläge der Vereinigten Arabischen Emirate in Villen und Mehrfamilienhäusern, wenn sie mit showroomgesteuerter Produktauswahl für Oberflächen kombiniert wird. Die Ausgabenverteilung begünstigt Keramik- und widerstandsfähige Alternativen, die eine vorhersehbare Leistung unter Code- und Garantiebedingungen für bewohnte Häuser bieten.

Der gewerbliche Bereich wird voraussichtlich bis 2031 mit einer CAGR von 9,26 % wachsen, angetrieben durch Gastgewerbeausstattungen und -sanierungen sowie rechenintensive Einrichtungen, die technische Bodenbelagssysteme im Markt für Bodenbeläge der Vereinigten Arabischen Emirate erfordern. Hotelauslastung und Besucherwachstum in Dubai bis zum ersten Halbjahr 2025 unterstützen häufige Erneuerungszyklen für Lobbys und Korridore, wo widerstandsfähige Oberflächen mit niedrigen VOC-Profilen und realistischen Texturen Markenstandards für das Gästeerlebnis erfüllen. In der Dateninfrastruktur schaffen von Microsoft und G42 für die Vereinigten Arabischen Emirate angekündigte Kapazitätserweiterungen von mehreren hundert Megawatt, die die Bereitschaft für 2026 signalisieren, eine eigenständige Nachfrage nach modularen Doppelböden, die für hochdichte Kühlung und Strom ausgelegt sind. Dieses Teilsegment liegt neben Einzelhandels- und Büroausstattungen, die rekonfigurierbare Oberflächen schätzen, die Mieteränderungen mit begrenzten Störungen unterstützen. Zusammen diversifizieren diese Treiber die gewerbliche Bodenbelagsnachfrage über das Gastgewerbe hinaus und erhöhen den Anteil spezialisierter Systeme im Markt für Bodenbeläge der Vereinigten Arabischen Emirate.

Nach Vertriebskanal: Einzelhandelsshowrooms dominieren, doch der Direktvertrieb an Auftragnehmer gewinnt durch Großprojektgeschwindigkeit

Einzelhandelsshowrooms wickelten 63,67 % der Transaktionen im Jahr 2025 ab, was die Rolle der Auswahl im Geschäft für Textur, Oberfläche und akustische Leistung bei großen Wohnkäufen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate widerspiegelt. Inländische Marken integrieren auch die Einzelhandelspräsenz mit Projektkanälen und nutzen Kapazität, Compliance und Designkuratierung, um sowohl Handels- als auch Endverbraucherentscheidungen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate zu beeinflussen. Dieses Modell fördert größere Ticketgrößen, die Bodenbeläge mit angrenzenden Kategorien kombinieren, insbesondere in Neubaupaketen. Das Ergebnis erhält eine hohe Showroom-Relevanz aufrecht, auch wenn die gewerbliche Nachfrage zunimmt.

Auftragnehmer werden voraussichtlich mit einer CAGR von 9,87 % wachsen, da öffentliche Ausschreibungen und Gastgewerbeausstattungen die Lieferzeiten verkürzen und die Spezifikationskontrolle im Markt für Bodenbeläge der Vereinigten Arabischen Emirate verschärfen. Beschaffungsteams schätzen Just-in-time-Lieferungen, zertifizierte Dokumentation und konsistente Losqualität, wenn sie Materialien für Mehrgebäude-Masterpläne und große Gastgewerbeeinrichtungen bereitstellen. Lieferanten mit regionalen Lagerbeständen und robusten Zertifizierungsstapeln erlangen einen Vorteil in Direktauftragnehmerrahmen, die technische Details während der Designentwicklung festlegen. Rahmenvereinbarungen und gestaffelte Liefervereinbarungen unterstützen Preissicherheit und Koordination über Phasen hinweg, was den Direkteinkauf durch Auftragnehmer stärkt. Dies unterstützt eine schrittweise Kanalverschiebung hin zur Großhandels-Projektabwicklung im Markt für Bodenbeläge der Vereinigten Arabischen Emirate.

Geografische Analyse

Dubai hielt im Jahr 2025 einen Anteil von 36,37 % am Marktumsatz, unterstützt durch große Gastgewerbekapazitäten und stetigen Besucherdurchsatz, die zusammen häufige Sanierungs- und Erweiterungszyklen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate aufrechterhalten. Dubai begrüßte im ersten Halbjahr 2025 9,88 Millionen Übernachtungsgäste und hielt eine Auslastung von über 79 % aufrecht, was Hotelbetreiber auf einem konsistenten Upgrade-Rhythmus für öffentliche Bereiche und Gästezimmer hielt. Das Compliance-Umfeld der Stadt ergänzt diese Zyklen, da Innenraumluftqualitätsregeln die Produktauswahl auf emissionsarme Lösungen lenken, die den Gästekomfort und die Betriebsstandards unterstützen. Entwickler und Betreiber koordinieren Spezifikationen, um ästhetische Ergebnisse mit Langlebigkeit unter hohem Besucheraufkommen und Umweltfaktoren in Einklang zu bringen. Diese Bedingungen schaffen stabile Grundlagen für das Projektvolumen im VAE-Markt für Bodenbeläge in Dubai.

Abu Dhabi wird voraussichtlich das höchste Wachstum mit einer CAGR von 10,38 % von 2026 bis 2031 verzeichnen, da öffentliche Sektorzusagen und Nachhaltigkeitsmandate eine definierte Pipeline für konforme Bodenbelagslösungen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate gestalten. Die Kombination aus Bürgerunterstützung im Wohnungsbau und Mehrwertsteuerrückerstattungsbearbeitung für neue Wohnhäuser beschleunigt Bau- und Übergabezyklen, was eine konsistente Nachfrage nach konformen Oberflächen in neuen Gemeinschaften unterstützt. Die Betonung von Masdar City auf Estidama- und LEED-Lieferung setzt eine Vorlage für stadtweite Nachhaltigkeitsanforderungen, die sich auf Bodenbelagsprodukspezifikationen auswirken. Große Kultur- und Innovationsbezirke replizieren diese Dokumentationsstandards für Qualität und Emissionen und verengen die Lieferantenpools auf Unternehmen mit umfassenden Prüfnachweisen. Diese Elemente wirken zusammen, um ein dauerhaftes Wachstumsprofil für den Markt für Bodenbeläge der Vereinigten Arabischen Emirate in Abu Dhabi zu unterstützen.

Der Rest der Vereinigten Arabischen Emirate umfasst Emirate mit gezielten Tourismus- und Industrieinitiativen, die das Nachfrageprofil für Bodenbeläge über die beiden größten Märkte hinaus erweitern. Von G42 und Partnern angekündigte Erweiterungen der Dateninfrastruktur und souveränen Cloud-Kapazität stärken den Fall für technische Bodenbelagssysteme in Freihandelszonen und Industriecampussen, was der regionalen Nachfrage eine spezialisierte Komponente hinzufügt. Diese Wachstumsschicht ergänzt Wohn- und Einzelhandelsprojekte, die lokalen Entwicklungsstrategien folgen. Lieferanten, die konforme Lagerbestände und Installationsbereitschaft in mehreren Emiraten aufrechterhalten, nutzen diese mehrgleisigen Chancen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate. Das daraus resultierende Mosaik macht die regionale Nachfragebasis widerstandsfähiger als Einzelsektormodelle. Es unterstützt auch einen Vertriebsfußabdruck, der mit öffentlichen Sektorzeitplänen und regulatorischen Erwartungen übereinstimmt.

Wettbewerbslandschaft

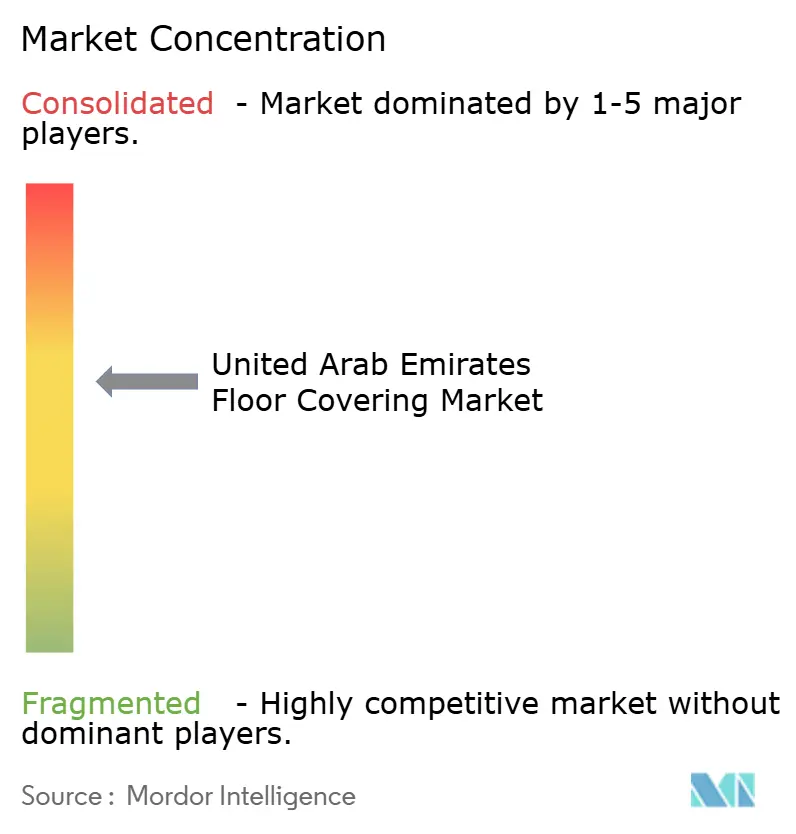

Der Markt für Bodenbeläge der Vereinigten Arabischen Emirate weist eine moderate Konzentration mit bedeutenden Rollen für inländische Hersteller und internationale Marken auf, die Versorgung und Compliance lokalisieren. RAK Ceramics verankert die lokale Kachelversorgung mit umfangreichen installierten Kapazitäten und bekannt gegebenen Kapitalprogrammen, die Großformatproduktionsfähigkeiten für Premium- und Großflächenprojekte umfassen. Die Projekt- und Einzelhandelsexposition des Unternehmens in den gesamten Vereinigten Arabischen Emiraten ermöglicht eine koordinierte Erfüllung und erhöht die Reaktionsfähigkeit auf Entwicklerzeitpläne im Markt für Bodenbeläge der Vereinigten Arabischen Emirate. Internationale Hersteller stärken auch den regionalen Zugang, wie Tarkett's Joint-Venture-Aufbau zur Herstellung von starrem LVT im Golf zeigt, was schnelle widerstandsfähige Angebote unterstützt und die Kontrolle über Zertifizierung und Dokumentation verbessert. Compliance-Führerschaft fließt in den Wettbewerbsvorteil ein, insbesondere bei großen öffentlichen oder Gastgewerbeprojekten, die unter strengen Innenraumluftqualitätsregeln betrieben werden. Diese Dynamiken erhalten Raum für mehrere Akteure in verschiedenen Kategorien im Markt für Bodenbeläge der Vereinigten Arabischen Emirate aufrecht.

Strategische Schritte im Jahr 2025 veranschaulichen Expansion, Integration und Produktfähigkeits-Upgrades, die mit Prioritätssegmenten übereinstimmen. RAK Ceramics erhöhte seine Kapitalausgaben und berichtete von stetigem Projekt- und Einzelhandelsmomentum, während es die Großformatproduktion für hochwertige Anwendungen in Betrieb nahm und Installationsfugen reduzierte. Die Portfoliobreite des Unternehmens unterstützt kombinierte Bad- und Bodenbelagspakete für Projekteigentümer, was die Beschaffung im Markt für Bodenbeläge der Vereinigten Arabischen Emirate vereinfachen kann. Tarkett's regionaler Fertigungsplan für starres LVT synchronisiert sich mit der steigenden Einführung von Premium-widerstandsfähigen Formaten im Gastgewerbe und Gesundheitswesen im Golf. Nachhaltigkeitsorientierte Bauumgebungen in Abu Dhabi und Dubai belohnen Oberflächenlösungen mit validierten Emissionsprofilen, was Genehmigungslisten verengt und Marken mit umfangreichen Prüfbibliotheken begünstigt. Diese Schritte untermauern ein Wettbewerbsfeld, das Großserienproduktion, Design und Compliance im Markt für Bodenbeläge der Vereinigten Arabischen Emirate ausbalanciert.

Kategorieadjazenz und Innovation sind ebenfalls sichtbar. RAK Porcelain Group erweiterte seine europäische Präsenz mit einer Markenakquisition im Jahr 2025, die verwandte Vertriebs- und Design-Ökosysteme nutzt, die für Premium-Innenraumspezifikationen relevant sind. Lokale Innovatoren bewegen sich darauf zu, Emissionsbeschränkungen in holzbasierten Unterböden und Parkettkomponenten zu erfüllen, wie DesertBoard's Zertifizierungsmeilenstein für formaldehydfreie Produkte im Jahr 2025 zeigt. Dieser Fortschritt ergänzt die Marktbetonung auf Compliance für Innenoberflächen und unterstützt eine breitere Lieferbasis, die vielfältige Projektanforderungen im Markt für Bodenbeläge der Vereinigten Arabischen Emirate erfüllen kann. Die Ankündigung der Rechenzentrumserweiterung von Microsoft und G42 fügt einen technologiegetriebenen Nachfragepfad für modulare Doppelbodenysteme hinzu, die auf spezialisierte Lieferanten angewiesen sind, was die Wettbewerbslandschaft weiter diversifiziert. Die kombinierte Reihe von Maßnahmen deutet auf einen Markt hin, in dem Größe, Compliance und Anwendungsspezialisierung die Wettbewerbsergebnisse prägen.

Marktführer in der Bodenbelagsbranche der Vereinigten Arabischen Emirate

RAK Ceramics

Carpet Land

AB Gustaf Kahr

Emirates Ceramic

Terrazzo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Microsoft und G42 kündigten eine Rechenzentrumserweiterung um 200 MW in den VAE an, um KI- und Cloud-Workloads mit Inbetriebnahme vor Ende 2026 zu bedienen.

- November 2025: Flooring House führte die Richmond Chevron SPC Elite-Kollektion auf dem VAE-Markt ein, mit gewerblichen Nutzschichten und integrierter akustischer Unterlage.

- Oktober 2025: RAK Porcelain Group schloss die Übernahme von Bankook Design Chambre S.L., Eigentümer von Cookplay, ab und vertiefte damit sein Premium-Tischwarenportfolio und seine europäische Präsenz.

- September 2025: DesertBoard erhielt die Zertifizierung des Abu Dhabi Quality and Conformity Council für formaldehydfreie Palmfaserplatten, die in Unterböden und Parkettkomponenten verwendet werden.

Berichtsumfang des Marktes für Bodenbeläge der Vereinigten Arabischen Emirate

Bodenbeläge und Teppiche sind in Haushalten unverzichtbar und haben verschiedene Anwendungen in unterschiedlichen Umgebungen. Diese Materialien werden aus Holz, Polymerstapelfasern, Vinylbahnen, Keramikkacheln, Teppichen und Teppichböden hergestellt. Der Markt für Bodenbeläge der Vereinigten Arabischen Emirate ist nach Produkttyp, Endnutzer, Vertriebskanälen und Region segmentiert. Nach Produkttyp ist der Markt in Teppiche und Teppichböden, ��DZ�����ö����, Keramikkacheln, ���������Բ��ٲ�ö����, Vinylböden [LVT, Bahnenware, VCT], ���ٱԲ�ö���� und sonstige Produkte segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und gewerblichen Bereich segmentiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandel und B2B/Auftragnehmer segmentiert. Nach Geografie ist der Markt in Dubai, Abu Dhabi und den Rest der VAE segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Markt für Bodenbeläge der Vereinigten Arabischen Emirate in Werten (USD) für alle oben genannten Segmente.

| Teppiche und Teppichböden |

| ��DZ�����ö���� |

| Keramik- und Porzellankacheln |

| ���������Բ��ٲ�ö���� |

| Vinylböden (LVT, Bahnenware, VCT) |

| ���ٱԲ�ö���� |

| Sonstige Produkte |

| Wohnbereich | |

| Gewerblicher Bereich | Gastgewerbe und Freizeit |

| Einzelhandel und Einkaufszentren | |

| Gesundheitseinrichtungen | |

| Bildung | |

| ������Բ�ü���Dz� | |

| Öffentliche und staatliche Gebäude | |

| Sonstige gewerbliche Nutzer |

| B2C / Einzelhandel | �����ܳ�ä����ٱ� |

| Spezialisierte Bodenbelagsgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Auftragnehmer |

| Dubai |

| Abu Dhabi |

| Rest der VAE |

| Nach Produkttyp | Teppiche und Teppichböden | |

| ��DZ�����ö���� | ||

| Keramik- und Porzellankacheln | ||

| ���������Բ��ٲ�ö���� | ||

| Vinylböden (LVT, Bahnenware, VCT) | ||

| ���ٱԲ�ö���� | ||

| Sonstige Produkte | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblicher Bereich | Gastgewerbe und Freizeit | |

| Einzelhandel und Einkaufszentren | ||

| Gesundheitseinrichtungen | ||

| Bildung | ||

| ������Բ�ü���Dz� | ||

| Öffentliche und staatliche Gebäude | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Vertriebskanal | B2C / Einzelhandel | �����ܳ�ä����ٱ� |

| Spezialisierte Bodenbelagsgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Auftragnehmer | ||

| Nach Region | Dubai | |

| Abu Dhabi | ||

| Rest der VAE | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bodenbeläge der Vereinigten Arabischen Emirate und wie sind die Wachstumsaussichten bis 2031?

Die Marktgröße für Bodenbeläge der Vereinigten Arabischen Emirate beträgt im Jahr 2026 2,62 Milliarden USD und wird bis 2031 voraussichtlich 3,42 Milliarden USD bei einer CAGR von 5,51 % erreichen, was eine stetige öffentliche, gastgewerbliche und dateninfrastrukturelle Nachfrage widerspiegelt.

Welche Produktkategorien führen und welche wachsen am schnellsten im Markt für Bodenbeläge der Vereinigten Arabischen Emirate?

Keramik- und Porzellankacheln führen mit einem Anteil von 37,32 % im Jahr 2025, während Vinylformate, einschließlich LVT und SPC, bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen werden.

Wie ist die Endnutzernachfrage im Markt für Bodenbeläge der Vereinigten Arabischen Emirate aufgeteilt und wo ist das Wachstum am stärksten?

Der Wohnbereich macht 56,37 % der Installationen im Jahr 2025 aus, unterstützt durch Wohnbauprogramme und Mehrwertsteuerrückerstattungen, während der gewerbliche Bereich voraussichtlich am schnellsten mit einer CAGR von 9,26 % aufgrund von Gastgewerbe- und Rechenzentrumsausstattungen wachsen wird.

Welche Vertriebskanäle sind im Markt für Bodenbeläge der Vereinigten Arabischen Emirate am relevantesten?

B2C-Einzelhandelsshowrooms wickeln 63,67 % der Transaktionen für die persönliche Auswahl ab, während der B2B-Direktvertrieb an Auftragnehmer voraussichtlich mit einer CAGR von 9,87 % bei öffentlichen und Gastgewerbeausschreibungen mit strenger Spezifikationskontrolle wachsen wird.

Welche geografischen Muster prägen die Nachfrage im Markt für Bodenbeläge der Vereinigten Arabischen Emirate?

Dubai hält 36,37 % des Umsatzes im Jahr 2025 aufgrund des Tourismus-Durchsatzes und stetiger Sanierungszyklen, während Abu Dhabi voraussichtlich das Wachstum mit einer CAGR von 10,38 % bei nachhaltigkeitsgetriebenem Bauwesen anführen wird.

Welche Vorschriften sind für die Produktauswahl im Markt für Bodenbeläge der Vereinigten Arabischen Emirate am wichtigsten?

Die Innenraumluftqualitätsrichtlinien Dubais und die Nachhaltigkeitsmandate Abu Dhabis treiben die Auswahl emissionsarmer Materialien voran und begünstigen Bodenbeläge mit robusten Zertifizierungen und Dokumentationen für große öffentliche und Gastgewerbeprojekte.

Seite zuletzt aktualisiert am: