Marktgröße und Marktanteile der HVDC-Konverterstationen

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

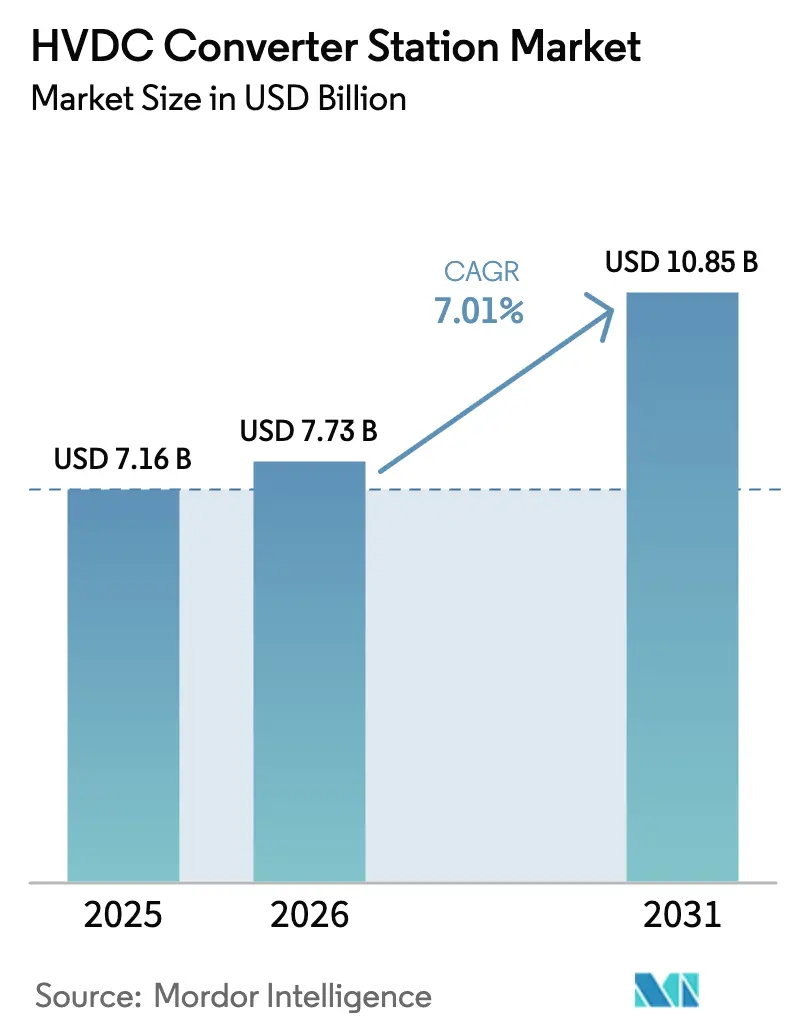

| Marktgröße (2026) | 7.73 Milliarden US-Dollar |

| Marktgröße (2031) | 10.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

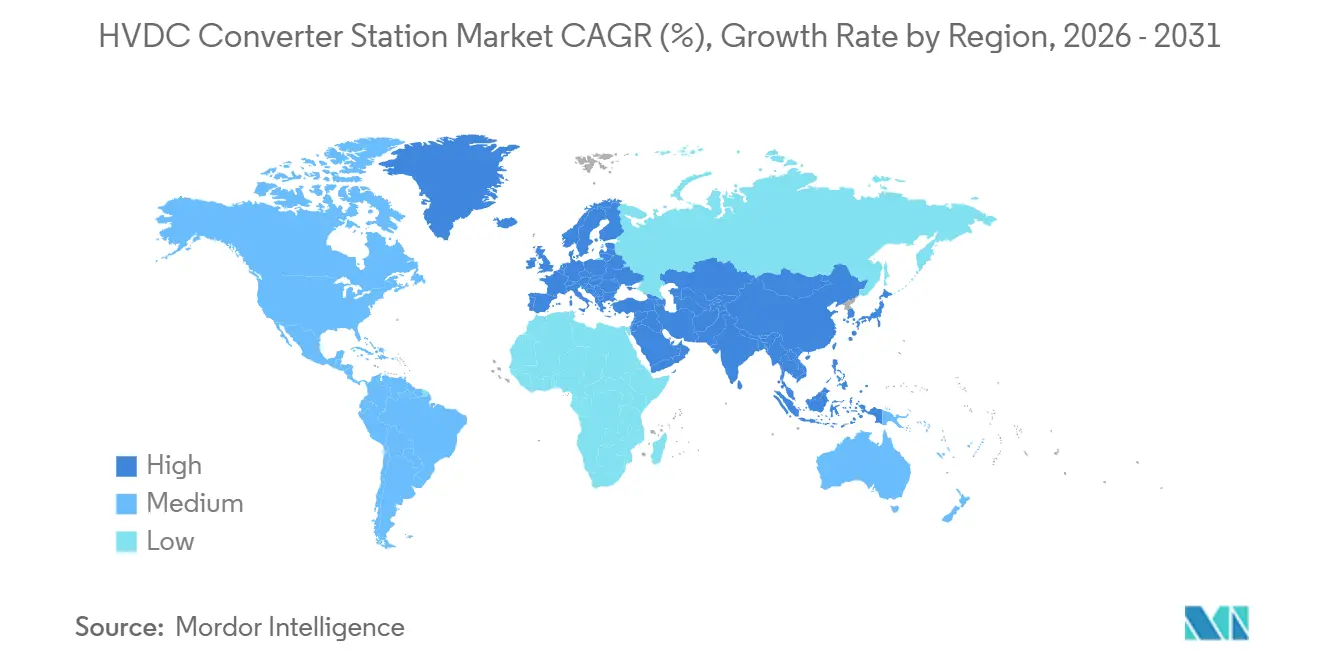

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

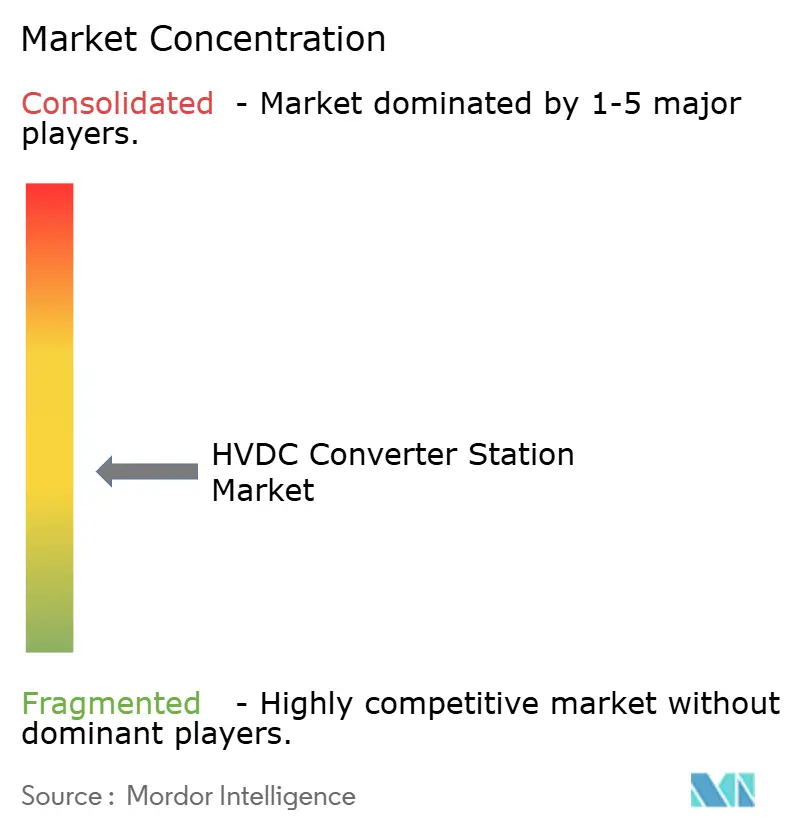

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für HVDC-Konverterstationen von ���ϲ�����

Die Marktgröße für HVDC-Konverterstationen wird voraussichtlich von 7,16 Milliarden USD im Jahr 2025 und 7,73 Milliarden USD im Jahr 2026 auf 10,85 Milliarden USD bis 2031 wachsen, was einem CAGR von 7,01 % zwischen 2026 und 2031 entspricht.

Der wachsende Bedarf, große Mengen erneuerbarer Energie über weite Strecken ohne Blindleistungsverluste zu transportieren, der Druck zur Integration weit vor der Küste gelegener Windparks sowie zunehmende grenzüberschreitende Verbindungsleitungen halten die Kapitalzusagen auf einem hohen Niveau. Netzgeführte Umrichter bleiben der Standard für Ultrahochspannungskorridore aufgrund ihrer bewährten ±800-kV-Leistung, während Spannungsquellenumrichter bei Offshore- und Mehrpunkt-Projekten aufgrund ihrer Schwarzstart- und netzbildenden Fähigkeiten punkten. Der Komponentenumsatz konzentriert sich auf Ventile, da Versorgungsunternehmen Aufpreise für Press-Pack-Thyristoren und IGBT-Module zahlen, die die Zuverlässigkeit der Umrichter direkt beeinflussen. Der asiatisch-pazifische Raum verankert die Nachfrage mit 45 bereits in Betrieb genommenen chinesischen UHV-Verbindungen, während Europa das Technologietempo bei vermaschten Gleichstromnetzen vorgibt. Der Wettbewerbsdruck steigt, da chinesische Originalausrüstungshersteller 20–30 % unter den Preisen westlicher Anbieter bieten und damit den Zielkonflikt zwischen Technologie und Preis verschärfen.

Wichtigste Erkenntnisse des Berichts

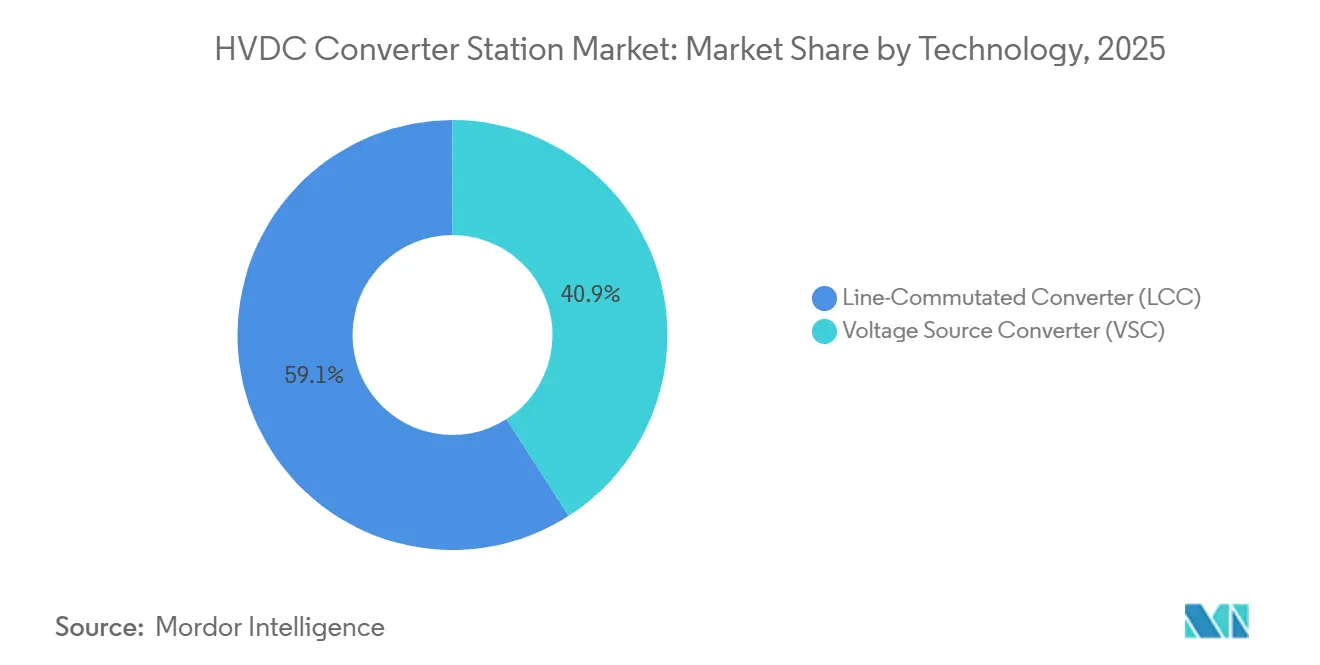

- Nach Technologie hielten netzgeführte Umrichter im Jahr 2025 einen Marktanteil von 59,1 % am Markt für HVDC-Konverterstationen, während Spannungsquellenumrichter bis 2031 voraussichtlich mit einem CAGR von 8,1 % wachsen werden.

- Nach Komponente entfielen auf Ventile im Jahr 2025 ein Anteil von 34 % am Marktvolumen der HVDC-Konverterstationen, und sie sollen bis 2031 mit einem CAGR von 7,6 % wachsen.

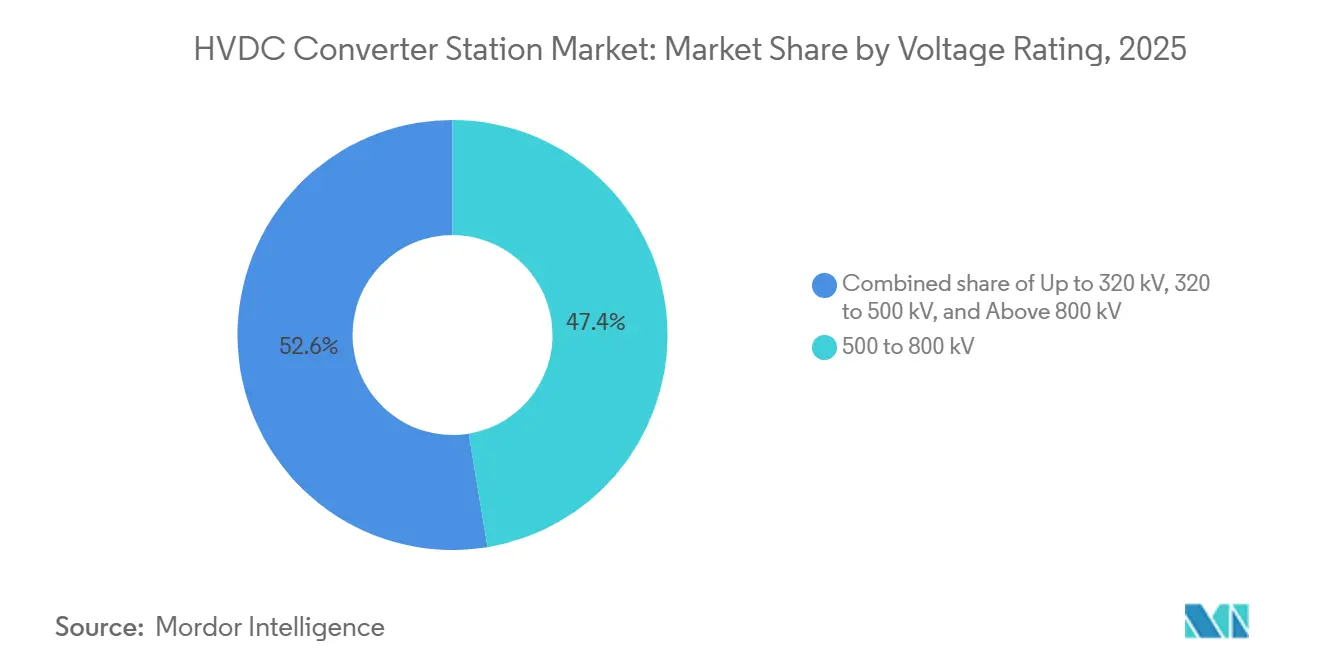

- Nach Spannungsklasse wird das Segment über 800 kV im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 8,5 % wachsen.

- Nach Geografie entfielen auf den asiatisch-pazifischen Raum im Jahr 2025 66,8 % des Umsatzes, und er verzeichnet bis 2031 einen CAGR von 7,6 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für HVDC-Konverterstationen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der HVDC-Verbindungen für Offshore-Wind | +1.8% | Europa, Asien-Pazifik (China, Taiwan, Japan), Nordamerika (US-Ostküste) | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Verbindungen für erneuerbare Energien | +1.3% | Europa (TEN-E-Korridore), ASEAN, ��ü�岹��������첹 (Brasilien–Argentinien), Naher Osten (GCC-Netz) | Mittelfristig (2–4 Jahre) |

| Einführung von Ultrahochspannung (±800 kV) in Asien | +1.5% | Asien-Pazifik-Kernregion (China, Indien), Ausstrahlungseffekte auf Zentralasien | Langfristig (≥4 Jahre) |

| Ersatz veralteter Hochspannungs-Wechselstromleitungen | +0.9% | Nordamerika, Europa (Nordische Region, Deutschland), Russland | Langfristig (≥4 Jahre) |

| Aufstieg von Mehrpunkt- und vermaschten Gleichstromnetzen | +1.0% | Europa (Nordsee-Windenergie-Hub), Asien-Pazifik (China Southern Grid) | Langfristig (≥4 Jahre) |

| Nachfrage nach netzbildender Schwarzstartfähigkeit | +0.6% | Weltweit, mit früher Einführung in Europa (Vereinigtes Königreich, Deutschland), Australien | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg der HVDC-Verbindungen für Offshore-Wind

Tiefwasserprojekte jenseits von 100 km sind heute auf HVDC angewiesen, da Wechselstromkabel mit unzumutbaren Blindleistungsverlusten konfrontiert sind. Die erste 1,2-GW-Phase von Dogger Bank, die 2024 mit HVDC-Light-Ventilen in Betrieb genommen wurde, erzielte über eine 200 km lange Unterseetrasse einen Hin- und Rückwirkungsgrad von 98,5 %.[2]Hitachi Energy, "Dogger Bank HVDC-Leistung," hitachienergy.com Deutschlands 2-GW-Projekt Ostwind 4, das 2024 vergeben wurde, nutzt modulare Mehrpunktumrichter, um Ostseewind nach Süden zu leiten.[3]GE Vernova, "Ostwind 4 Vertragsankündigung," ge.com Taiwans 5,6-GW-Offshore-Fahrplan hat bereits drei HVDC-Aufträge ausgelöst, die zwischen Siemens Energy und Hitachi Energy aufgeteilt wurden. Japan trat in die Untersee-Arena ein, als Tokyo Electric Power 2025 eine 1-GW-Verbindung für Choshi bestellte. Der Nordsee-Windenergie-Hub strebt bis 2035 eine vermaschte 10-GW-Plattform an – ein Maßstab, der Gleichstromschalter erfordert, die sich derzeit in der frühen kommerziellen Einführungsphase befinden.

Grenzüberschreitende Verbindungen für erneuerbare Energien

Die 1,4-GW-Viking-Link, die 2024 in Betrieb genommen wurde, ermöglicht es dem Vereinigten Königreich, bei Stürmen dänischen Windstrom zu importieren und bei Flaute Kernenergie-Grundlast zu exportieren, wobei durchschnittliche Spreads von 45 EUR pro MWh im Jahr 2024 monetarisiert werden.[4]National Grid ESO, "Viking Link Betriebsupdate," nationalgrideso.com Die TEN-E-Regelung Europas, die bis 2030 eine 15-prozentige Verbundquote vorschreibt, treibt Projekte wie NordLink und LionLink voran. ASEAN strebt bis 2035 17 GW an HVDC-Korridoren an, um laotische Wasserkraft und thailändische Solarenergie zu arbitragieren, obwohl Finanzierungslücken bestehen. Die 1-GW-Leitung Brasilien–Argentinien, die für 2028 geplant ist, gleicht die Variabilität der Wasserkraft mit patagonischem Wind aus. Der GCC prüft eine 3-GW-Überlagerung, um saudische erneuerbare Energien mit Lastknoten in den Vereinigten Arabischen Emiraten zu verknüpfen.

Einführung von Ultrahochspannung (±800 kV) in Asien

China hat bis Ende 2024 45 UHV-Verbindungen in Betrieb genommen, darunter den 2.290 km langen Korridor Hami–Chongqing, der jährlich 36 TWh Grünstrom nach Osten transportiert. Die 8-GW-Bipole Ningxia–Hunan und Baihetan–Jiangsu reduzieren den Kohleverbrauch in den Küstenprovinzen um jährlich 22 Millionen Tonnen. Indien schrieb 2025 eine ±800-kV-6-GW-Leitung von Rajasthan nach Tamil Nadu aus. Hitachi Energys 2024 vergebener Auftrag Gansu–Zhejiang wird das erste ±800-kV-VSC-Projekt sein, das netzbildende Regelung mit UHV-Leistungsdichte verbindet. UHVDC reduziert die Verluste auf 3 % pro 1.000 km, und ein einzelner ±1.100-kV-Bipol kann 12 GW auf einem schmaleren Trassenstreifen als ein Wechselstromäquivalent transportieren.

Ersatz veralteter Hochspannungs-Wechselstromleitungen

Nordamerika und Teile Europas sind mit Engpässen auf 50 Jahre alten Wechselstromkorridoren konfrontiert, deren thermische Grenzen die Integration erneuerbarer Energien drosseln. Versorgungsunternehmen prüfen HVDC-Überlagerungen, die unter Nutzung bestehender Trassenrechte 2–3 GW zusätzliche Übertragungskapazität hinzufügen und kostspielige Enteignungsstreitigkeiten vermeiden. Rosseti in Russland rüstet die Strecke Sibirien–Ural auf ±500 kV auf, um Wasserkraft zu Industrieclustern zu transportieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Genehmigungszyklen | -1.2% | Weltweit, besonders ausgeprägt in Nordamerika, Europa (grenzüberschreitende Projekte), ��ü�岹��������첹 | Langfristig (≥4 Jahre) |

| Engpässe in der Lieferkette für Umrichterkomponenten | -0.9% | Weltweit, mit akuten Engpässen bei IGBT-Wafern (asiatisch-pazifische Lieferkette) und Transformatorenstahl (Europa) | Mittelfristig (2–4 Jahre) |

| Risiko der Interoperabilität zwischen verschiedenen Anbietern | -0.5% | Europa (vermaschte Netze), Asien-Pazifik (grenzüberschreitende ASEAN-Projekte) | Mittelfristig (2–4 Jahre) |

| Cybersicherheit digitaler HVDC-Steuerungen | -0.4% | Weltweit, höchster Regulierungsdruck in Europa (IEC 62351), Nordamerika (NERC CIP) | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten und Genehmigungszyklen

Eine 2-GW-1.000-km-Bipolarleitung kostet 2 bis 2,5 Milliarden USD, wovon die Hälfte auf Konverterstationen entfällt, was Versorgungsunternehmen mit eingeschränkten Bilanzen abschreckt. Die US-amerikanische Plains-&-Eastern-Leitung erhielt 2016 die Bundesgenehmigung, ist jedoch aufgrund von Widerstand auf Staatsebene noch immer nicht gebaut. Europas LionLink verbrachte vier Jahre in der Umweltprüfung, bevor sie 2025 genehmigt wurde. Verhandlungen zwischen Brasilien und Argentinien über Durchleitungsgebühren verschoben die Inbetriebnahmeziele von 2027 auf 2028. Multilaterale Banken werden häufig zu Ankerfinanzierern, da gewerbliche Entwickler Schwierigkeiten haben, Investment-Grade-Ratings ohne regulierte Renditen zu erhalten.

Engpässe in der Lieferkette für Umrichterkomponenten

Die Lieferketten für IGBT und Transformatoren verlängerten die Lieferzeiten bis 2025 auf 24 Monate. Das Transformatorenwerk von Siemens Energy in Erlangen läuft bei 95 % Auslastung, und eine Kapazitätserweiterung erfordert 150 Millionen EUR und drei Jahre. China kontrolliert 60 % des kornorientierten Elektrostahls, was westliche Originalausrüstungshersteller dazu veranlasst, auf indische und südkoreanische Werke auszuweichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Spannungsquellenumrichter gewinnen durch Nachfrage nach netzbildenden Fähigkeiten

Spannungsquellenumrichter werden voraussichtlich mit einem CAGR von 8,1 % wachsen, schneller als der Gesamtmarkt für HVDC-Konverterstationen, da Offshore-Windentwickler und Netzplaner Schwarzstart-, schnelle Fehlerklärung- und Mehrpunktfunktionen suchen. Netzgeführte Umrichter hielten 2025 einen Marktanteil von 59,1 % am Markt für HVDC-Konverterstationen, da Chinas Massentransportkorridore auf ±800-kV-Thyristorstapel angewiesen sind, die Verluste über 2.000-km-Strecken minimieren.

Die 3,6-GW-Verbindung von Dogger Bank verwendet 401-stufige MMC-Ventile, die einen Gesamtoberschwingungsverzerrungsrichtwert von unter 1,5 % ohne Filter erfüllen. Die Implementierung von Siemens Energy bei East Anglia THREE demonstriert dieselbe netzbildende Agilität innerhalb von 200 Millisekunden nach einem Stromausfall. Hitachi Energys ±800-kV-VSC-Projekt Gansu–Zhejiang wird testen, ob Spannungsquellenumrichter die UHV-Leistungsdichte erreichen und den historischen Kostenvorteil netzgeführter Umrichter aushöhlen können. GE Vernova erforscht hybride Topologien, die die Effizienz netzgeführter Umrichter mit der Regelbarkeit von Spannungsquellenumrichtern verbinden, obwohl die kommerzielle Einführung noch mindestens drei Jahre entfernt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Ventilkomplexität treibt Umsatzkonzentration

Ventile machten 34 % des Komponentenumsatzes 2025 aus und werden mit einem CAGR von 7,6 % wachsen, was das Gewicht widerspiegelt, das Versorgungsunternehmen auf Schaltgeräte legen, die Zuverlässigkeit und Platzbedarf bestimmen. Das Marktvolumen für HVDC-Konverterstationen im Bereich Ventilsysteme wächst, da höhere Spannungsklassen mehr in Reihe geschaltete Geräte mit robuster Kühlung erfordern.

Ein ±800-kV-LCC-Turm enthält bis zu 500 Thyristoren mit einer Nennleistung von 8,5 kV und 4 kA, und Redundanz erhöht die Kosten um 10 %. VSC-Ventile arbeiten bei 1–2 kHz und erfordern eine Flüssigkühlung im Wert von 15 bis 20 Millionen USD pro Station. Umrichtertransformatoren machen etwa 25 % der Stationskosten aus und sind mit langen Auftragsrückständen konfrontiert. Drosselspulen und Filter machen bis zu 20 % der LCC-Standorte aus, während VSC-Plattformen diese häufig weglassen. Prysmians 525-kV-P-Laser-Kabel erreicht eine Leistungsdichte von 2,6 GW und ermöglicht Einzel-Kabel-Bipole, die die Installationskosten um 30 % senken.

Nach Spannungsklasse: UHVDC etabliert sich als asiatischer Standard

Die Klasse 500–800 kV hielt 2025 einen Marktanteil von 47,4 % am Markt für HVDC-Konverterstationen, da sie Leiterkosten und Umrichterkomplexität ausbalanciert. Über 800 kV wird voraussichtlich mit einem CAGR von 8,5 % wachsen, da China ±1.100-kV-Projekte in den kommerziellen Betrieb überführt.

Chinas ±1.100-kV-Verbindung Changji–Guquan, die 2024 in Betrieb genommen wurde, übertrug 12 GW über 3.300 km mit nur 2,5 % Verlusten. Indien prüft ±800 kV für seinen 1.800 km langen Solarkorridor, wo UHVDC die Trassenbreite erheblich reduzieren würde. Europäische Offshore-Projekte bevorzugen weiterhin ±320 kV bis ±525 kV VSC, wie East Anglia THREE und Viking Link. Die Investitionskosten von UHVDC in Höhe von 1,2 Millionen USD pro MW verlangsamen die Einführung außerhalb Asiens, aber netzbildende VSC bei ±800 kV könnten die Lücke durch Reduzierung der Filter- und Blindleistungskompensationskosten schließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 66,8 % des Marktwerts für HVDC-Konverterstationen aus und verzeichnet bis 2031 einen CAGR von 7,6 %. China strebt an, bis 2030 1.000 TWh West-Wind- und Wasserkraft zu Küstenlasten zu übertragen, was 30 weitere ±800-kV-Korridore und Investitionen von 50 Milliarden USD impliziert. Indiens Grüner Energiekorridor Phase II fügt eine ±800-kV-6-GW-Verbindung Rajasthan–Tamil Nadu sowie einen ±500-kV-Lakshadweep-VSC-Verbinder hinzu. Japans 1-GW-Unterseeverbindung Choshi wurde 2025 in Betrieb genommen und signalisiert ein breiteres 10-GW-Offshore-Windziel. ��ü���ǰ��� und ASEAN-Mitglieder schreiten langsamer voran, da Finanzierungs- und Souveränitätsfragen endgültige Investitionsentscheidungen verzögern.

Europa repräsentierte rund 20 % der Umrichterausgaben 2025, führt jedoch bei der VSC-Innovation. Das Vereinigte Königreich mit Dogger Bank, East Anglia THREE und Sea Link summiert 7 GW Kapazität unter HVDC-Light- oder Plus-Plattformen. Dänemarks Bornholm-Hub wird bis 2030 ein 3-GW-vermaschtes Netz in der Ostsee verankern. GE Vernova's Ostwind-4-Auftrag markiert den Wiedereinstieg in Offshore-HVDC. Nordische Verbindungsleitungen wie Viking Link und NordLink ermöglichen es Ländern, erneuerbare Energien über Wettermuster hinweg zu arbitragieren.

Nordamerika beschleunigt die Planung, sieht sich jedoch weiterhin mit sieben- bis zehnjährigen Genehmigungszyklen konfrontiert. Grain Belt Express erhielt 2024 alle Genehmigungen für eine 4-GW-Leitung Kansas–Indiana, die für 2028 mit HVDC Light geplant ist. Kanadas 300-MW-Montana-Verbindung und Mexikos vorgeschlagener 2-GW-Korridor Baja–Mexiko-Stadt verdeutlichen das regionsweite Interesse. ��ü�岹��������첹s Verbindungsleitung Brasilien–Argentinien steuert auf 2028 zu, während Chile eine 500-MW-Solarverbindung im Norden ausschreibt. Projekte im Nahen Osten befinden sich noch in einem frühen Stadium, obwohl Saudi-Arabiens 58,7-GW-Pipeline für erneuerbare Energien bis 2032 wahrscheinlich eine 3-GW-HVDC-Überlagerung benötigen wird.

Wettbewerbslandschaft

Hitachi Energy, Siemens Energy und GE Vernova hielten rund 60–65 % des Auftragseingangs 2025, doch chinesische Anbieter wie NR Electric, C-EPRI und Xian XD expandieren ins Ausland mit Preisnachlässen von 20–30 %. Hitachi Energy meldete einen HVDC-Auftragsbestand von 4,2 Milliarden USD, der Dogger Bank, Gansu–Zhejiang und Nordseeverbindungen umfasst. Siemens Energy buchte 3,8 Milliarden USD für Bornholm, East Anglia THREE und Projekte im Nahen Osten. GE Vernova's 1,4-Milliarden-USD-Auftrag Ostwind 4 beendet eine vierjährige Pause im Offshore-HVDC-Bereich.

NR Electric gewann 2025 eine 500-MW-VSC-Verbindung in Südostasien und unterbot westliche Angebote um 25 %, obwohl Fragen zur IEC-62351-Konformität die Akzeptanz in Europa einschränken. Hitachi Energy und Siemens Energy sind die einzigen Anbieter mit bewährten 400-kV-9-kA-Hybrid-Gleichstromschaltern, was einen Engpass verursacht, der vermaschte Projekte um sechs bis zwölf Monate verzögern kann. Prysmian und Nexans dominieren die Unterseekabeversorgung, während Mitsubishi und Toshiba bei 8,5-kV-Thyristoren für Chinas ±1.100-kV-Projekte kooperieren.

Marktführer der HVDC-Konverterstation-Branche

Hitachi Energy

Siemens Energy

GE Grid Solutions

Prysmian Group

Mitsubishi Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Hitachi Energy hat Aufträge von SSEN Transmission erhalten, um Hochspannungs-Gleichstrom-Konverterstationen für zwei Unterseekabeverbindungen in Nordschottland zu liefern.

- Dezember 2025: GE Vernova Inc. hat seinen ersten HVDC-Sanierungsauftrag in Indien gesichert. Die Sparte Electrification Systems des Unternehmens wird die wichtige 1.000-MW-HVDC-Verbindung in Chandrapur modernisieren.

- Oktober 2025: ScottishPower Renewables, eine britische Tochtergesellschaft von Iberdrola, hat die Hochspannungs-Gleichstrom-Marine-Konverterstation am Offshore-Windpark East Anglia THREE erfolgreich installiert.

- Oktober 2025: ScottishPower Renewables hat seine bisher größte Hochspannungs-Gleichstrom-Offshore-Konverterstation erhalten, die von Aker Solutions für das Projekt East Anglia THREE geliefert wurde.

Berichtsumfang des globalen Markts für HVDC-Konverterstationen

HVDC-Konverterstationen dienen als spezialisierte Umspannwerke, die Strom zwischen Hochspannungs-Wechselstrom (AC) und Hochspannungs-Gleichstrom (DC) umwandeln. Diese Stationen fungieren als Endpunkte für HVDC-Übertragungsleitungen und ermöglichen effiziente Massenleistungsübertragungen über weite Strecken. Sie verbinden auch Netze, die mit unterschiedlichen Frequenzen betrieben werden. Mithilfe leistungselektronischer Ventile schalten diese Stationen Wechselstrom in Gleichstrom um (ein Prozess, der als Gleichrichtung bekannt ist) und wandeln Gleichstrom zurück in Wechselstrom um (Inversion).

Der globale Markt für HVDC-Konverterstationen ist nach Technologie, Komponente, Spannungsklasse und Geografie segmentiert. Nach Technologie ist der Markt in Spannungsquellenumrichter (VSC) und netzgeführte Umrichter (LCC) unterteilt. Nach Komponente ist der Markt in Ventile, Umrichter, Transformatoren, Oberschwingungsfilter, Drosselspulen und Sonstiges unterteilt. Nach Spannungsklasse ist der Markt in bis zu 320 kV, 320–500 kV, 500–800 kV und über 800 kV unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Markt für HVDC-Konverterstationen in den wichtigsten Regionen. Die Marktgröße und Prognosen für jedes Segment wurden auf Basis des Umsatzes (USD) erstellt.

| Spannungsquellenumrichter (VSC) |

| Netzgeführter Umrichter (LCC) |

| Ventile |

| Umrichtertransformatoren |

| Oberschwingungsfilter |

| Drosselspule |

| Sonstiges |

| Bis zu 320 kV |

| 320 bis 500 kV |

| 500 bis 800 kV |

| Über 800 kV (UHVDC) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ����������-��ä�Ի��� | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Spannungsquellenumrichter (VSC) | |

| Netzgeführter Umrichter (LCC) | ||

| Nach Komponente | Ventile | |

| Umrichtertransformatoren | ||

| Oberschwingungsfilter | ||

| Drosselspule | ||

| Sonstiges | ||

| Nach Spannungsklasse | Bis zu 320 kV | |

| 320 bis 500 kV | ||

| 500 bis 800 kV | ||

| Über 800 kV (UHVDC) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ����������-��ä�Ի��� | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für HVDC-Konverterstationen im Jahr 2031?

Die Marktgröße für HVDC-Konverterstationen wird voraussichtlich von 7,73 Milliarden USD im Jahr 2026 auf 10,85 Milliarden USD im Jahr 2031 wachsen.

Welche Technologie wächst innerhalb der Konverterstationen am schnellsten?

Spannungsquellenumrichter expandieren bis 2031 mit einem CAGR von 8,1 %, dank der Schwarzstart-, netzbildenden und Mehrpunktvorteile, die von Offshore-Windentwicklern bevorzugt werden.

Warum dominiert der asiatisch-pazifische Raum die globalen HVDC-Ausgaben?

Chinas Einführung von 45 betriebsbereiten UHV-Korridoren und Indiens neue ±800-kV-Verbindungen treiben den asiatisch-pazifischen Raum auf 66,8 % des Umsatzes 2025 und einen regionalen CAGR von 7,6 % bis 2031.

Was ist die größte Kostenhürde für neue HVDC-Projekte?

Die schlüsselfertigen Investitionskosten können für eine 2-GW-1.000-km-Leitung 2 Milliarden USD erreichen, während die Genehmigung in grenzüberschreitenden Korridoren häufig mehr als sieben Jahre in Anspruch nimmt.

Welche Komponente ist mit dem größten Lieferengpass konfrontiert?

IGBT-Ventile und kundenspezifische Umrichtertransformatoren weisen aufgrund begrenzter Halbleiterwafer- und Elektrostahlkapazitäten derzeit Lieferzeiten von bis zu 24 Monaten auf.

Wie konzentriert ist der Anbieterwettbewerb?

Ein Marktkonzentrationswert von 6 spiegelt wider, dass die drei größten Anbieter rund zwei Drittel der Aufträge halten, während preislich wettbewerbsfähige chinesische Originalausrüstungshersteller Marktanteile gewinnen.

Seite zuletzt aktualisiert am: