Marktgröße und Marktanteil für glutenfreie Pasta

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.96 Milliarden US-Dollar |

| Marktgröße (2031) | 5.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

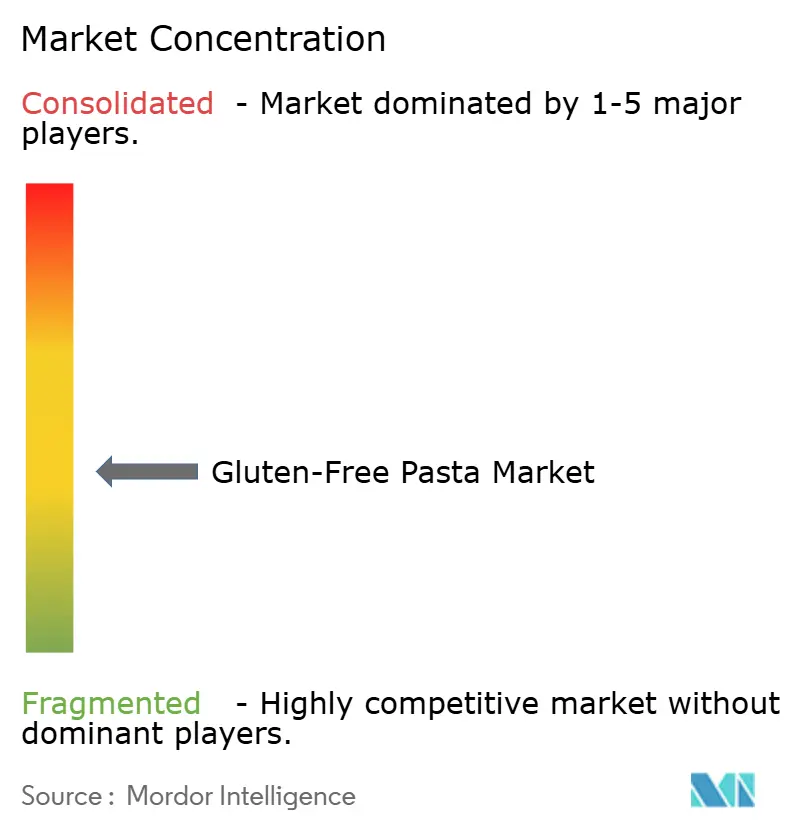

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für glutenfreie Pasta von ���ϲ�����

Die Marktgröße für glutenfreie Pasta wird voraussichtlich von 3,74 Milliarden USD im Jahr 2025 auf 3,96 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,85 % über den Zeitraum 2026–2031 einen Wert von 5,26 Milliarden USD erreichen. Die Marktexpansion ist in erster Linie auf das gestiegene Verbraucherbewusstsein hinsichtlich glutenbedingter Gesundheitszustände zurückzuführen, insbesondere Zöliakie und Nicht-Zöliakie-Glutensensitivität, verbunden mit einer zunehmenden Hinwendung zu gesundheitsbewussten und allergenfreien Ernährungspräferenzen. Die Marktnachfrage wird sowohl durch medizinische Anforderungen als auch durch wellnessorientierte Lebensstiländerungen angetrieben. Herstellerunternehmen stärken ihre Marktposition durch Produktverbesserungsinitiativen, wobei der Schwerpunkt auf der Verbesserung organoleptischer Eigenschaften und der Nährstoffzusammensetzung durch die Einbeziehung alternativer Getreidequellen liegt, darunter Reis, Mais, Quinoa, Hirse und Hülsenfrüchte. Die Marktentwicklung wird zusätzlich durch die zunehmende Verbreitung pflanzlicher und Clean-Label-Lebensmittelprodukte beeinflusst, insbesondere bei jüngeren Bevölkerungsgruppen und städtischen Bevölkerungen. Die Marktdurchdringung wurde durch umfangreiche Vertriebsnetze erleichtert, die Supermärkte, Hypermärkte und die sich rasch ausdehnenden E-Commerce-Kanäle umfassen.

Wichtigste Erkenntnisse des Berichts

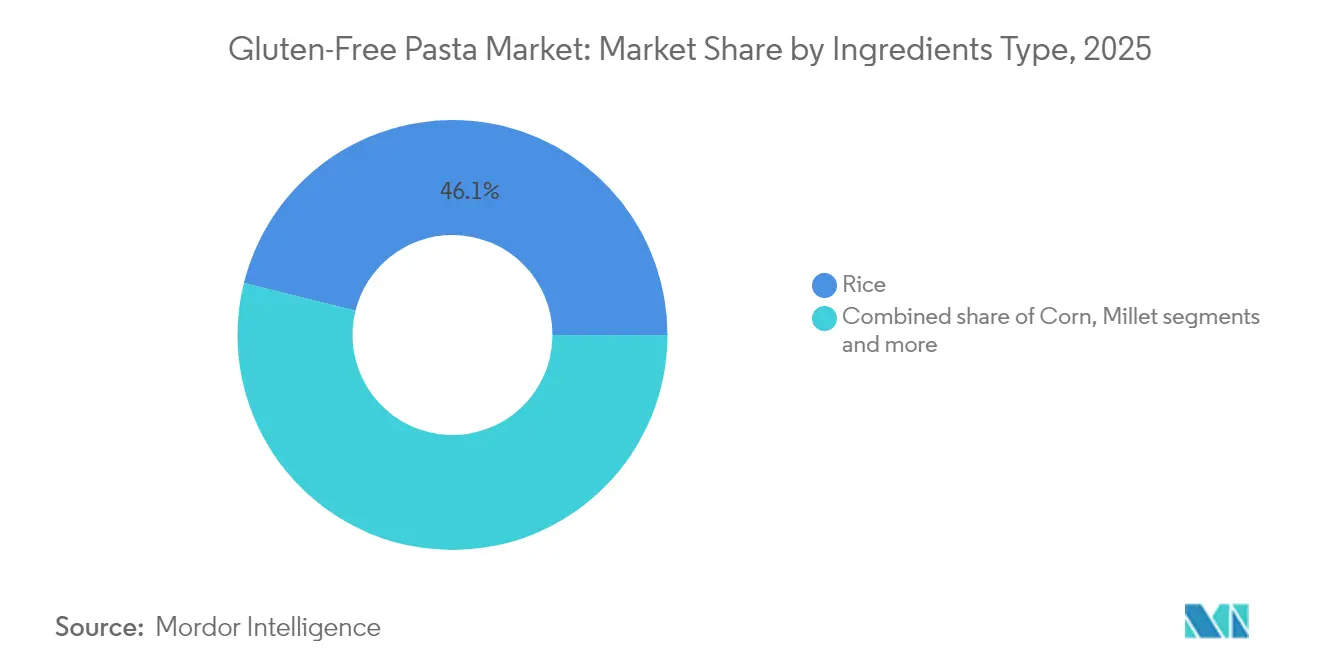

- Nach Zutatentyp führten reisbasierte Produkte mit einem Marktanteil von 46,12 % am Markt für glutenfreie Pasta im Jahr 2025, während hirsebasierte Produkte bis 2031 voraussichtlich einen CAGR von 6,74 % verzeichnen werden.

- Nach Produkttyp entfielen auf getrocknete Formate 66,55 % der Marktgröße für glutenfreie Pasta im Jahr 2025; Instantvarianten werden voraussichtlich mit einem CAGR von 7,05 % wachsen.

- Nach Form dominierte Spaghetti mit einem Umsatzanteil von 77,62 % im Jahr 2025, während Makkaroni mit einem CAGR von 6,62 % das schnellste Wachstum aufweist.

- Nach Vertriebskanal kontrollierten ���ܱ�����ä����ٱ�/��������ä����ٱ� 55,10 % des Umsatzes im Jahr 2025; der Online-Einzelhandel wächst mit einem CAGR von 6,85 %.

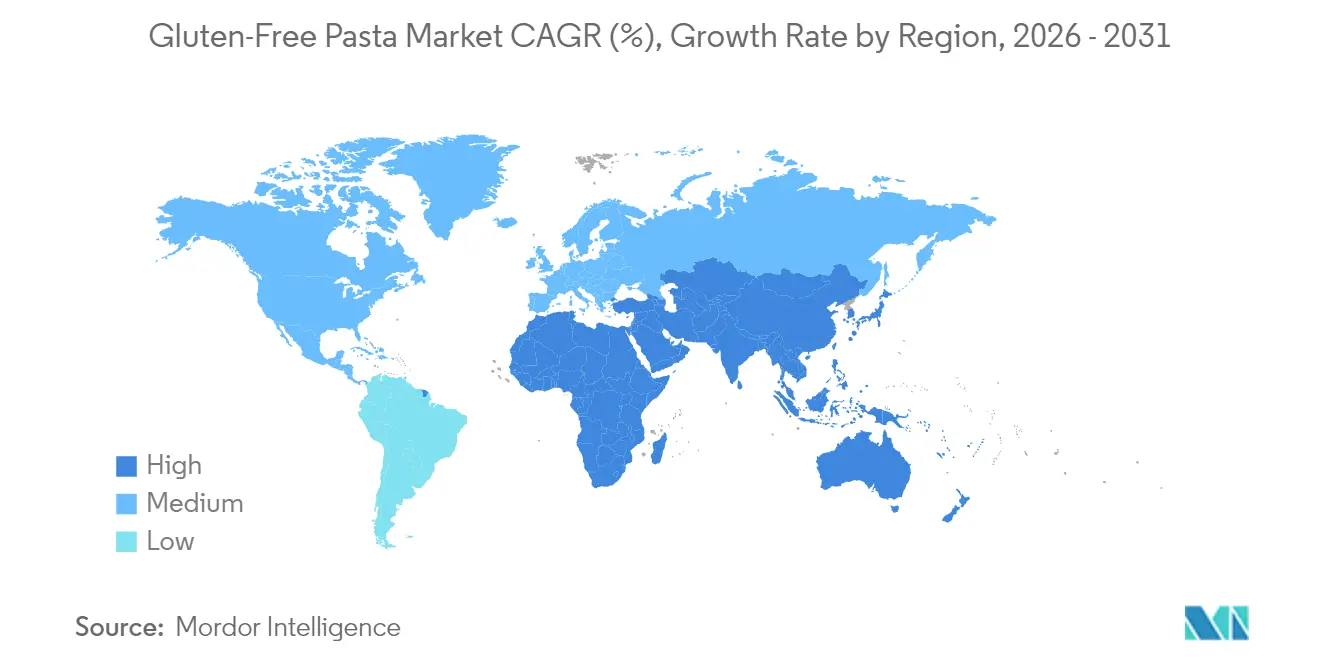

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 38,55 % am globalen Umsatz, während der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 6,89 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für glutenfreie Pasta

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme glutenfreier Ernährungsweisen als Lebensstilentscheidungen | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbesserter Geschmack und verbesserte Textur bei glutenfreien Pastaangeboten | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von Pasta mit mehreren Zutaten zur Deckung des Ernährungsbedarfs | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Zöliakie und Glutenintoleranz | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen in Entwicklungsländern | +1.0% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Herstellung glutenfreier Pasta | +0.7% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Übernahme glutenfreier Ernährungsweisen als Lebensstilentscheidungen

Der Markt für glutenfreie Pasta verzeichnet eine erhebliche Expansion, die auf die weit verbreitete Übernahme glutenfreier Ernährungspräferenzen als Lebensstilentscheidung zurückzuführen ist. Dieses Marktwachstum wird in erster Linie durch ein gestiegenes Gesundheitsbewusstsein der Verbraucher, sich verändernde Ernährungsgewohnheiten und ein verbessertes Bewusstsein für die potenziellen gesundheitlichen Vorteile des Glutenverzichts angetrieben, insbesondere bei Personen ohne diagnostizierte Zöliakie oder Glutensensitivität. Die Verbraucherwahrnehmung von glutenfreier Pasta hat sich erheblich gewandelt, wobei viele Personen sie als ernährungsphysiologisch überlegene Alternative betrachten und ihren Konsum mit verbesserter Verdauungsfunktion und besseren allgemeinen Gesundheitsergebnissen in Verbindung bringen, wodurch die Marktdurchdringung über die medizinische Notwendigkeit hinaus ausgedehnt wird. Laut GS1 Italy repräsentierten glutenfreie Lebensmittelprodukte im Jahr 2023 11,1 % des gesamten Lebensmittelumsatzwerts in Italien, was die erhebliche Marktdurchdringung im Mainstream und die lebensstilorientierten Übernahme glutenfreier Lebensmittelprodukte, insbesondere Pasta, verdeutlicht [1]Quelle: GS1 Italy, "Immagino Observatory, Fünfzehnte Ausgabe 2024", servizi.gs1it.org . Diese Marktentwicklung steht im Einklang mit der wachsenden Verbrauchernachfrage nach pflanzlichen Alternativen, biologischen Lebensmitteln und Clean-Label-Angeboten, da glutenfreie Pasta, die aus alternativen Zutaten hergestellt wird, sowohl ernährungsphysiologische Anforderungen erfüllt als auch verschiedene Ernährungsvorgaben berücksichtigt.

Verbesserter Geschmack und verbesserte Textur bei glutenfreien Pastaangeboten

Der Markt verzeichnet ein erhebliches Wachstum, das durch bedeutende Fortschritte in der Produktformulierung angetrieben wird, insbesondere bei der Verbesserung von Geschmack und Textur. Herkömmliche glutenfreie Pastaprodukte stießen zuvor auf erheblichen Marktwiderstand aufgrund suboptimaler organoleptischer Eigenschaften, darunter beeinträchtigte Geschmacksprofile, inkonsistente Texturmerkmale und eine im Vergleich zu herkömmlichen weizenbasierten Alternativen eingeschränkte Produktdiversifizierung. Zeitgenössische technologische Innovationen in der Lebensmittelverarbeitungsmethodik, verbunden mit einer ausgefeilten Zutatenentwicklung, haben die Produktqualitätsparameter grundlegend verändert und die Marktdurchdringung sowohl bei Verbrauchern mit medizinischer Notwendigkeit als auch bei lebensstilorientierten Bevölkerungsgruppen erleichtert. Die Marktentwicklung ist maßgeblich auf die strategische Einbeziehung alternativer Getreidezusammensetzungen zurückzuführen, darunter Vollkornreis, Linsen, Quinoa, Mais und Kichererbsenformulierungen, die häufig in präzisen Kombinationen eingesetzt werden, um strukturelle Integrität, sensorische Eigenschaften und Nährstoffzusammensetzung zu optimieren. So führte Suma Wholefoods beispielsweise im Januar 2024 eine neue Reihe von Haferpastas ein, die aus Hafer-, Mais- und Reismehl anstelle von herkömmlichem Weizen hergestellt werden.

Einführung von Pasta mit mehreren Zutaten zur Deckung des Ernährungsbedarfs

Der Markt für glutenfreie Pasta zeigt durch die strategische Einführung von Mehrkomponentenformulierungen, die auf unterschiedliche Ernährungsbedürfnisse ausgerichtet sind, ein erhebliches Wachstumspotenzial. Die Marktexpansion ist in erster Linie auf die zunehmende Verbreitung von Glutenintoleranz zurückzuführen, verbunden mit der erheblichen Übernahme pflanzlicher Ernährungspräferenzen. Herstellerunternehmen implementieren fortschrittliche Produktentwicklungsstrategien, die sich speziell auf innovative Getreidemischungsformulierungen konzentrieren, um diesen sich wandelnden Verbraucheranforderungen gerecht zu werden. So führte Nuttee Bean Co. beispielsweise im Juni 2024 sein Premiumangebot Favalicious Fava Protein Pasta ein, eine spezialisierte Ackerbohnen-basierte Formulierung, die aus drei wesentlichen Zutaten besteht. Das Produkt liefert einen erheblichen Nährwert mit 19 Gramm Proteingehalt, 16 Gramm Ballaststoffen und enthält 13 Nettokohlenhydrate pro Portion, während es glutenfreien, nicht-GVO-, veganen und zuckerfreien Spezifikationen entspricht. Diese Produktentwicklungsinitiative entspricht direkt den sich wandelnden Präferenzen gesundheitsbewusster Verbrauchersegmente, insbesondere der Millennials und der Generation Z, die eine erhöhte Nachfrage nach Clean-Label- und proteinreichen Ernährungsoptionen zeigen.

Zunehmende Verbreitung von Zöliakie und Glutenintoleranz

Die zunehmende Verbreitung von Zöliakie und Nicht-Zöliakie-Glutensensitivität treibt das Wachstum im Markt für glutenfreie Pasta an. Gesundheitliche Bedenken im Zusammenhang mit diesen Erkrankungen beeinflussen die Ernährungsentscheidungen der Verbraucher. Ein verbessertes Bewusstsein bei medizinischen Fachkräften und der Öffentlichkeit hat zu häufigeren Diagnosen geführt. In Italien waren laut dem Gesundheitsministerium im Jahr 2023 etwa 265.000 Personen von Zöliakie betroffen, wobei die Lombardei die Region mit der höchsten Fallzahl von über 49.200 Fällen war [2]Quelle: Gesundheitsministerium, "Jahresbericht an das Parlament über Zöliakie – Jahresbericht 2023", static.celiachia.it . Personen mit Nicht-Zöliakie-Glutensensitivität erleiden Symptome wie Magen-Darm-Beschwerden, Kopfschmerzen und Müdigkeit beim Verzehr von Gluten. Die Notwendigkeit, diese Erkrankungen durch glutenfreie Ernährung zu behandeln, hat die Nachfrage nach Alternativen, einschließlich Pasta, erhöht. Öffentliche Aufklärungskampagnen und Ernährungsempfehlungen von medizinischen Fachkräften haben die Bedeutung glutenfreier Produkte weiter betont. Es wird erwartet, dass diese Faktoren während des Prognosezeitraums Wachstumschancen für den Markt für glutenfreie Pasta schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höherer Preis im Vergleich zu herkömmlicher Pasta | -1.3% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Verbraucherbewusstsein in Schwellenmärkten | -0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Anforderungen für die Zertifizierung als glutenfrei | -0.5% | Global, je nach Rechtsgebiet unterschiedlich | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch andere alternative Pastaprodukte | -0.7% | Global, zunehmend in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Höherer Preis im Vergleich zu herkömmlicher Pasta

Die Premiumpreisgestaltung von glutenfreier Pasta schafft erhebliche Markteintrittsbarrieren, insbesondere in preissensiblen Segmenten und Schwellenländern, wo ein begrenztes verfügbares Einkommen die Übernahme von Speziallebensmitteln einschränkt. Glutenfreie Pastaprodukte erzielen im Vergleich zu herkömmlicher weizenbasierter Pasta einen Preisaufschlag von 50–100 %, bedingt durch höhere Rohstoffkosten, spezialisierte Herstellungsprozesse und kleinere Produktionsvolumina, die Skaleneffekte begrenzen. Die Vorschriften der Lebensmittel- und Arzneimittelbehörde (FDA) für die Kennzeichnung als glutenfrei verlangen, dass Produkte weniger als 20 Teile pro Million Gluten enthalten, was dedizierte Produktionsanlagen und umfangreiche Testprotokolle erfordert, die die Betriebskosten erhöhen. Diese Preislücke wird in wirtschaftlichen Abschwungphasen bedeutsamer, wenn Verbraucher sich auf wesentliche Einkäufe konzentrieren statt auf Premiumlebensmittel. Fortschreitende Fertigungstechnologien und steigende Produktionsvolumina könnten jedoch die Kosten senken und möglicherweise den Preisunterschied zwischen glutenfreier und herkömmlicher Pasta während des Prognosezeitraums verringern.

Begrenztes Verbraucherbewusstsein in Schwellenmärkten

Ein erhebliches Hemmnis für den Markt für glutenfreie Pasta, insbesondere in Schwellenmärkten, ist das begrenzte Verbraucherbewusstsein hinsichtlich Glutenintoleranz, Zöliakie und den Vorteilen glutenfreier Ernährung. Trotz der zunehmenden Verbreitung glutenbedingter Erkrankungen weltweit sind viele Verbraucher in Entwicklungsregionen nach wie vor nicht über die gesundheitlichen Auswirkungen von Gluten und die Verfügbarkeit glutenfreier Alternativen informiert, was die Marktdurchdringung und das Wachstum hemmt. In Ländern des asiatisch-pazifischen Raums, Afrikas und Teilen Lateinamerikas werden glutenfreie Ernährungsweisen oft missverstanden oder nicht weitgehend anerkannt, es sei denn, sie werden medizinisch verschrieben, was die potenzielle Verbraucherbasis auf Personen mit bestätigten Gesundheitszuständen beschränkt. Viele Verbraucher in diesen Regionen assoziieren glutenfreie Produkte mit Gewichtsabnahmetrends oder Luxusdiäten, was zu Skepsis oder Desinteresse führt. Die Situation wird durch unzureichende Kennzeichnungstransparenz, unzureichende regulatorische Aufsicht und begrenzte öffentliche Gesundheitsinitiativen zur Förderung des Verständnisses glutenbedingter Gesundheitsbedenken weiter erschwert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zutatentyp: Reis dominiert, während Alternativen aufkommen

Im Jahr 2025 entfielen auf reisbasierte Formulierungen 46,12 % des Marktes für glutenfreie Pasta. Die Marktexpansion wird in erster Linie durch die zunehmende Verbreitung von Zöliakie und Glutensensitivität bei Verbrauchern weltweit angetrieben. Der neutrale Geschmack von Reis, die etablierte Lieferketteninfrastruktur und die breite Verbraucherakzeptanz in verschiedenen Regionen treiben diese Marktdominanz an. Der neutrale Geschmack von Reis macht ihn kompatibel mit verschiedenen Soßen und Zutaten und dient als effektiver Ersatz für Weizenpasta. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichte die Reisproduktion im Jahr 2024/25 535,8 Millionen Tonnen, was eine stabile Rohstoffversorgung für die Hersteller gewährleistet. Diese Verfügbarkeit hält die Produktionskosten konstant und unterstützt die Großserienproduktion und den Vertrieb in entwickelten und aufstrebenden Märkten.

Hirsebasierte Formulierungen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,74 % wachsen. Dieses Wachstum wird durch das Nährstoffprofil der Hirse angetrieben, das einen hohen Proteingehalt, essentielle Mineralien und Ballaststoffe umfasst. Die zunehmende Verbraucherpräferenz für alternative Getreidesorten, insbesondere in Schwellenländern, kombiniert mit der wachsenden Übernahme pflanzlicher Ernährungsweisen, stärkt die Marktposition hirsebasierter Pasta. Das steigende Gesundheitsbewusstsein der Verbraucher und die wachsende Nachfrage nach nährstoffdichten, glutenfreien Optionen tragen zur Marktexpansion bei. Darüber hinaus machen die landwirtschaftliche Nachhaltigkeit der Hirse und ihre Anpassungsfähigkeit an verschiedene klimatische Bedingungen sie zu einem zuverlässigen Rohstoff für die Herstellung glutenfreier Pasta. Regierungsinitiativen zur Förderung des Hirseanbaus und -konsums, insbesondere in Entwicklungsregionen, unterstützen das Marktwachstum weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Getrocknete Formate führen, während Instant an Dynamik gewinnt

Getrocknete Pasta behauptet eine dominante Position im Markt für glutenfreie Pasta und hält im Jahr 2025 einen Marktanteil von 66,55 %. Diese Dominanz resultiert aus den Verbraucherpräferenzen für lagerstabile Produkte, die Komfort und eine verlängerte Lagerfähigkeit ohne Kühlung bieten. Getrocknete glutenfreie Pasta bedient verschiedene Verbrauchergruppen, darunter Familien und Einzelpersonen, die einfache Mahlzeitenlösungen suchen, aufgrund ihrer langen Haltbarkeit und weiten Verfügbarkeit über Einzel- und Online-Kanäle. Die konsistente Leistung und Anpassungsfähigkeit von getrockneter Pasta haben sie zur primären Wahl für Verbraucher gemacht, die glutenfreie Alternativen suchen, die Qualität in Geschmack und Textur bewahren.

Das Instantpasta-Segment wird voraussichtlich bis 2031 mit einem CAGR von 7,05 % wachsen, angetrieben von Verbrauchern, die eine schnelle Mahlzeitenzubereitung benötigen und dabei glutenfreie Ernährungsweisen einhalten. Während Konserven- und Tiefkühlvarianten in erster Linie dem Gastronomiebereich dienen, wo Portionsmanagement und effiziente Zubereitung wesentlich sind, spiegelt das Wachstum des Instantsegments die sich wandelnden Verbraucherpräferenzen für zeiteffiziente Mahlzeitenoptionen wider. Hersteller haben Instantpastaformulierungen verbessert, um Qualitätsbedenken zu begegnen, und Produkte entwickelt, die trotz schneller Zubereitungsanforderungen strukturelle Integrität und Nährwert bewahren. Die Expansion des Segments steht im Einklang mit zunehmender Urbanisierung und sich verändernden Arbeitszeiten, insbesondere bei jüngeren Verbrauchern, die bereit sind, mehr für komfortzentrierte Produkte zu zahlen.

Nach Form: Die kulturelle Dominanz von Spaghetti bleibt bestehen

Im Markt für glutenfreie Pasta behauptet Spaghetti eine vorherrschende Marktposition und hält im Jahr 2025 einen Marktanteil von 77,62 %. Diese erhebliche Marktkonzentration bei Spaghettivarianten demonstriert die anhaltende Verbraucherpräferenz für herkömmliche Pastakonfigurationen innerhalb glutenfreier Alternativen. Die bedeutende Marktpräsenz von glutenfreien Spaghetti ist auf ihre operative Vielseitigkeit, standardisierte Zubereitungsprotokolle und umfassende Substitutionsmöglichkeiten für herkömmliche weizenbasierte Varianten in mehreren kulinarischen Anwendungen zurückzuführen, was ihre grundlegende Position in globalen Ernährungskonsummustern begründet.

Das Makkaronisegment weist eine erhebliche Wachstumsdynamik auf und prognostiziert bis 2031 einen CAGR von 6,62 %. Dieser Wachstumsverlauf ist in erster Linie auf die steigende Verbrauchernachfrage nach diversifizierten Pastakonfigurationen zurückzuführen, die eine verbesserte Zubereitungseffizienz in häuslichen kulinarischen Abläufen ermöglichen, insbesondere bei standardisierten Haushaltsmahlzeiten und ernährungsphysiologischen Rezeptformulierungen. Die umfangreiche Einzelhandelsvertriebsinfrastruktur für glutenfreie Makkaronivarianten, kombiniert mit systematischen Produktentwicklungsinitiativen, die sich auf die Verbesserung organoleptischer Eigenschaften und die Nährwertoptimierung konzentrieren, hat eine verstärkte Verbraucherintegration in standardisierte Mahlzeitenvorbereitungsprotokolle erleichtert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Einzelhandels mit E-Commerce-Beschleunigung

���ܱ�����ä����ٱ�/��������ä����ٱ� kontrollieren derzeit im Jahr 2025 55,10 % des Vertriebsmarktes für glutenfreie Pasta. Ihre Marktführungsposition ist auf ihre etablierte physische Einzelhandelsinfrastruktur, ein umfassendes Produktsortiment und die Kapazität zur Erfüllung unmittelbarer Verbraucheranforderungen zurückzuführen. Diese Einzelhandelseinrichtungen fungieren als primäre Vertriebspunkte für Verbraucher, die etablierte Hersteller und einen effizienten Zugang zu glutenfreien Alternativen suchen. Einzelhandelsketten etablieren strategische Vertriebspartnerschaften mit Herstellern, um die Produktverfügbarkeit zu gewährleisten. Dies wird durch die strategische Expansion von Pasta Rummo auf dem US-amerikanischen Markt im Juli 2023 belegt, bei der das Unternehmen 11 Produktvarianten, darunter glutenfreie Spaghetti, im gesamten Einzelhandelsnetz von Whole Foods Market einführte.

Das Online-Einzelhandelsvertriebssegment zeigt ein überlegenes Wachstumspotenzial mit einem prognostizierten CAGR von 6,85 % während des Zeitraums 2026–2031. Dieser Wachstumsverlauf ist auf umfassende Produktportfolios, strukturierte abonnementbasierte Beschaffungssysteme und eine verbesserte Marktdurchdringung in Regionen mit begrenzter physischer Einzelhandelsinfrastruktur zurückzuführen. E-Commerce-Plattformen erleichtern den Vertrieb mehrerer Hersteller glutenfreier Pasta durch optimierte Logistiknetzwerke und systematische Abonnementprogramme. Das digitale Einzelhandelssegment zeigt eine Marktexpansion durch implementierte Direktvertriebsrahmen an Verbraucher, strukturierte digitale Werbestrategien und gesundheitsorientierte Marketinginitiativen.

Geografische Analyse

Europa hält im Jahr 2025 einen Anteil von 38,55 % am Markt für glutenfreie Pasta, unterstützt durch ein hohes Bewusstsein für Zöliakie, etablierte Diagnoseprotokolle und die Bedeutung von Pasta in mediterranen Ernährungsweisen. Das Marktwachstum der Region wird durch regulatorische Rahmenbedingungen gestärkt, darunter Verschreibungssubventionen für Zöliakiepatienten in Italien und dem Vereinigten Königreich. Die vielfältigen europäischen kulinarischen Traditionen ermöglichen es Verbrauchern mit Ernährungseinschränkungen, ihre kulturellen Essgewohnheiten durch glutenfreie Pastaoptionen beizubehalten.

Der asiatisch-pazifische Raum weist mit einem CAGR von 6,89 % (2026–2031) die höchste Wachstumsrate auf, was auf Urbanisierung, gestiegene verfügbare Einkommen und Gesundheitsbewusstsein bei Verbrauchern der Mittelschicht zurückzuführen ist. Die Position Chinas und Indiens als bedeutende Reisproduzenten unterstützt die Marktentwicklung. Der zunehmende Konsum verarbeiteter Lebensmittel, darunter glutenfreie Pizza, Pasta und Backwaren, treibt die Marktexpansion an. Hersteller entwickeln regionsspezifische Geschmacksrichtungen, um lokale Präferenzen zu erfüllen und das kontinuierliche Marktwachstum zu unterstützen.

Nordamerika weist eine starke Marktpräsenz mit einer umfangreichen Produktvielfalt auf. Die Berichte zur Ernteerzeugung des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) zeigen eine Maisproduktion von 14,9 Milliarden Scheffel im Jahr 2024, was Rohstoffe für die Herstellung glutenfreier Pasta bereitstellt. Die Region weist einen Premiumprodukttrend auf, wobei Verbraucher höhere Preise für ernährungsphysiologische Vorteile und Clean-Label-Produkte akzeptieren. Darüber hinaus zeigen ��ü�岹��������첹 sowie der Nahe Osten und Afrika Wachstumspotenzial in städtischen Gebieten und einkommensstärkeren Segmenten, trotz Bewusstseins- und Vertriebsbeschränkungen. Diesen Herausforderungen wird durch Verbraucheraufklärungsprogramme und die Erweiterung des Einzelhandelsnetzes begegnet.

Wettbewerbslandschaft

Der Markt für glutenfreie Pasta weist eine moderate Fragmentierung auf, wobei sowohl große Lebensmittelunternehmen als auch spezialisierte Hersteller im Markt konkurrieren. Unternehmen wie Barilla Group und Ebro Foods S.A. nutzen ihre umfangreichen Vertriebsnetze und etablierten Marken, um Mainstream-Märkte zu bedienen, während spezialisierte Unternehmen wie Dr. Schär AG und Jovial Foods durch fokussierte Produktentwicklung und Expertise in den Präferenzen glutenfreier Verbraucher konkurrieren.

Der Markt hat sich von der primären Bedienung medizinischer Bedürfnisse zu einer Mainstream-Gesundheitslebensmittelkategorie entwickelt, die sowohl etablierte Lebensmittelhersteller als auch neue Unternehmen anzieht, die auf spezifische Verbrauchersegmente abzielen. Darüber hinaus ist die Wettbewerbslandschaft durch strategische Partnerschaften, Fusionen und Übernahmen gekennzeichnet, die auf die Erweiterung der Marktpräsenz und die Erzielung von Skaleneffekten abzielen. So erwarb SACO Foods beispielsweise im August 2024 die Marken Ancient Harvest und Pamela's, was das glutenfreie Portfolio des Unternehmens stärkt und gemeinsame Dienste für das Wachstum nutzt.

Darüber hinaus investieren Unternehmen in fortschrittliche Extrusionsanlagen und Zutatenverarbeitungstechnologien, um die Produktqualität und Produktionseffizienz zu verbessern. Das Wettbewerbsumfeld betont Forschungs- und Entwicklungskapazitäten, wobei Unternehmen proprietäre Formulierungen und Herstellungsprozesse entwickeln. Der Erfolg im Markt hängt von der Fähigkeit der Unternehmen ab, Produktinnovation mit effizientem Kostenmanagement zu verbinden, da Verbraucher hochwertige Produkte zu wettbewerbsfähigen Preisen im Vergleich zu herkömmlicher Pasta verlangen. Marktteilnehmer differenzieren sich auch durch nachhaltige Praktiken und Clean-Label-Zutaten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Marktführer der Branche für glutenfreie Pasta

Dr. Schar AG

Barilla Group

Ebro Foods S.A.

Jovial Foods, Inc.

Eden Foods, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Goodles führte eine Produktlinie für glutenfreie Pasta ein, die Formen wie Loopdy-Loos, Lucky Penne und Twistful Thinking umfasste. Jede Portion enthielt 8 Gramm Protein und 3 Gramm Ballaststoffe. Die Produkte wurden aus Mais, Vollkornreis, Kichererbsen und anderen pflanzlichen Zutaten hergestellt.

- September 2024: Quantum Fixes stellte ein Pastaprodukt her, das kohlenhydratarm und glutenfrei war. Die aus resistenter Tapiokastärke hergestellte Pasta lieferte eine Textur und einen Geschmack ähnlich wie herkömmliche Pasta, ohne Gluten, Getreide oder Weizen zu enthalten.

- Juli 2024: Giada De Laurentiis brachte eine Produktlinie für glutenfreie Pasta heraus, die fünf Varianten umfasste: Taccole Corte, Mezzi Rigatoni, Casarecce, Stelline und Ziti Corti. Die Produktformulierung enthielt nicht-GVO-Maismehl, nicht-GVO-Reismehl und Wasser.

- Mai 2024: ZENB erweiterte sein Pastaportfolio mit Produkten, die aus 100 % ganzen gelben Erbsen hergestellt wurden. Das Produkt enthielt 18 Gramm Protein und 11 Gramm Ballaststoffe pro Portion und hielt dabei Clean-Label-Standards ein.

Umfang des globalen Berichts zum Markt für glutenfreie Pasta

Glutenfreie Pasta ist herkömmliche Pasta, die ohne Weizen oder andere glutenhaltige Zutaten hergestellt wird und diese durch Mais-, Reis- oder Kartoffelmehl ersetzt.

Der Markt für glutenfreie Pasta ist nach Zutaten, Produkttyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Zutatentyp ist der Markt in Reis, Mais, Hirse und andere Zutaten segmentiert. Nach Produkttyp ist der Markt in getrocknet, instant, Konserven und Tiefkühlprodukte segmentiert. Nach Form ist der Markt in Spaghetti, Penne, Fusilli, Makkaroni und andere segmentiert. Nach Vertriebskanal ist der Markt in Supermarkt/Hypermarkt, Convenience-Store, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und andere Vertriebskanäle segmentiert. In geografischer Hinsicht ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, ��ü�岹��������첹, den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Reis |

| Mais |

| Hirse |

| Andere Zutaten |

| Getrocknet |

| Instant |

| Konserven und Tiefkühlprodukte |

| Spaghetti |

| Penne |

| Fusilli |

| Makkaroni |

| Andere |

| ���ܱ�����ä����ٱ�/��������ä����ٱ� |

| Convenience-Store |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| ��ü���ǰ��� | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ä�����ٱ�� | |

| Marokko | |

| ��ü����� | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Reis | |

| Mais | ||

| Hirse | ||

| Andere Zutaten | ||

| Nach Produkttyp | Getrocknet | |

| Instant | ||

| Konserven und Tiefkühlprodukte | ||

| Nach Form | Spaghetti | |

| Penne | ||

| Fusilli | ||

| Makkaroni | ||

| Andere | ||

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/��������ä����ٱ� | |

| Convenience-Store | ||

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| ��ü���ǰ��� | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | ��ü�岹�ڰ����첹 | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ä�����ٱ�� | ||

| Marokko | ||

| ��ü����� | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für glutenfreie Pasta?

Der Markt für glutenfreie Pasta erzielte im Jahr 2026 einen Umsatz von 3,96 Milliarden USD und soll bis 2031 5,26 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Umsatz mit glutenfreier Pasta?

Europa führt mit 38,55 % des globalen Umsatzes im Jahr 2025, unterstützt durch strenge Kennzeichnungsvorschriften und ein hohes Verbraucherbewusstsein.

Welcher Vertriebskanal wächst am schnellsten?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal und wächst mit einem CAGR von 6,85 %, da Verbraucher den E-Commerce für spezialisierte Ernährungsbedürfnisse nutzen.

Welche Zutat dominiert die Formulierungen für glutenfreie Pasta?

Reisbasierte Pasta bleibt dominant und hält im Jahr 2025 einen Anteil von 46,12 %, aufgrund ihres neutralen Geschmacks und ihrer zuverlässigen Textur.

Seite zuletzt aktualisiert am: