Größe und Marktanteil des nordamerikanischen Pasta- und Nudelmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

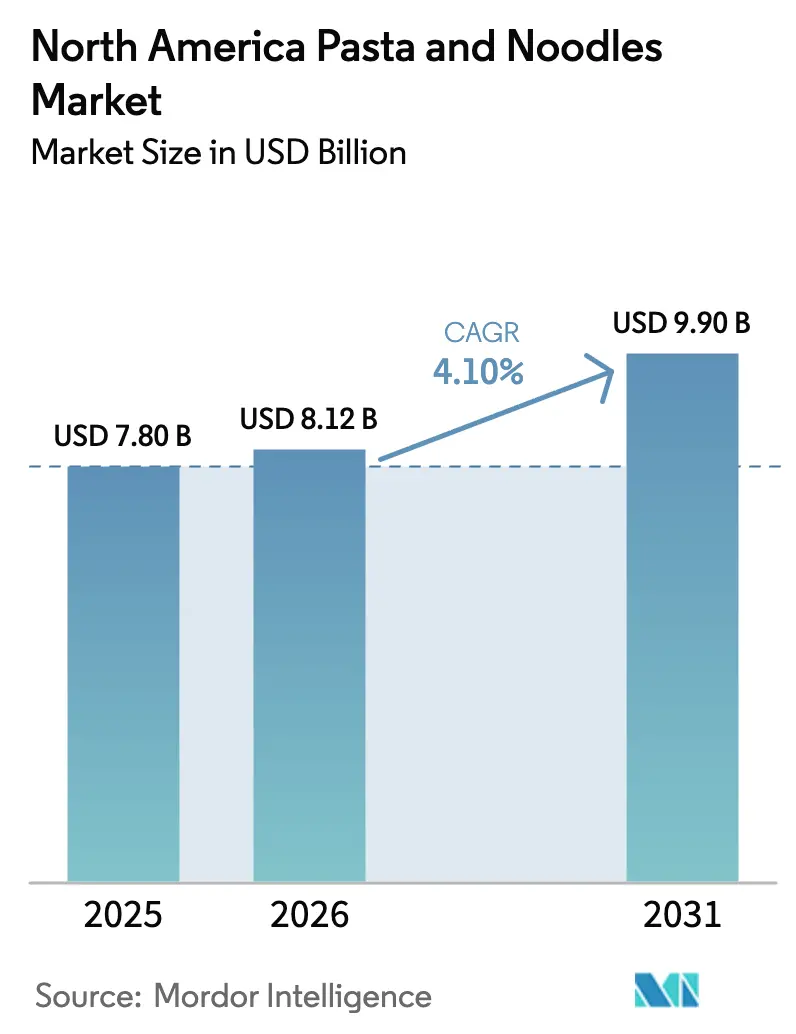

| Marktgröße im Basisjahr (2025) | 7.80 Milliarden US-Dollar |

| Marktgröße (2026) | 8.12 Milliarden US-Dollar |

| Marktgröße (2031) | 9.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Pasta- und Nudelmarkts durch ���ϲ�����

Die Größe des nordamerikanischen Pasta- und Nudelmarkts wird im Jahr 2026 auf 8,12 Milliarden USD geschätzt, ausgehend von einem Wert von 7,80 Milliarden USD im Jahr 2025, mit Projektionen von 9,9 Milliarden USD für 2031, was einem Wachstum von 4,1 % CAGR im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch die zunehmende Präferenz der Verbraucher für schnelle und einfache Mahlzeitenoptionen sowie durch eine steigende Nachfrage nach Premium- und hochwertigen Produkten angetrieben. Getrocknete Pasta dominiert weiterhin den Markt, während glutenfreie Optionen an Beliebtheit gewinnen, da immer mehr Verbraucher gesündere Alternativen suchen. Die Rolle des E-Commerce wächst ebenfalls erheblich und ermöglicht es Unternehmen, Produkte direkt an Kunden zu liefern und ihre Reichweite auszubauen. Der Markt erlebt auch einen Wandel bei den Zutaten, wobei traditionelle weizenbasierte Produkte mit Alternativen wie Quinoa- und Kichererbsenbasierter Pasta konkurrieren. Konventionelle Produkte haben einen bedeutenden Anteil, aber biologische Optionen gewinnen stetig an Bedeutung. Auch die Verpackungstrends entwickeln sich weiter, da Unternehmen traditionelle Formate anpassen, um der Verbrauchernachfrage nach Komfort und Nachhaltigkeit gerecht zu werden. Die Vereinigten Staaten bleiben der größte Markt nach Volumen, während Kanada das stärkste Wachstum verzeichnet, bedingt durch die zunehmende Nutzung biologischer und Clean-Label-Produkte, die gesundheitsbewusste Verbraucher ansprechen. Die Wettbewerbslandschaft ist ausgewogen, wobei große multinationale Unternehmen ihre Dominanz durch Skaleneffekte aufrechterhalten, während kleinere, spezialisierte Marken Nischen in gesundheitsorientierten und innovativen Produktsegmenten erschließen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt getrocknete Pasta im Jahr 2025 einen Anteil von 67,10 % am nordamerikanischen Pasta- und Nudelmarkt, während Konserven- und Tiefkühlformate bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Zutat entfielen auf Weizenprodukte im Jahr 2025 ein Anteil von 56,20 % an der Gesamtgröße des nordamerikanischen Pasta- und Nudelmarkts; reisbasierte Angebote sollen zwischen 2026 und 2031 mit einer CAGR von 5,55 % wachsen.

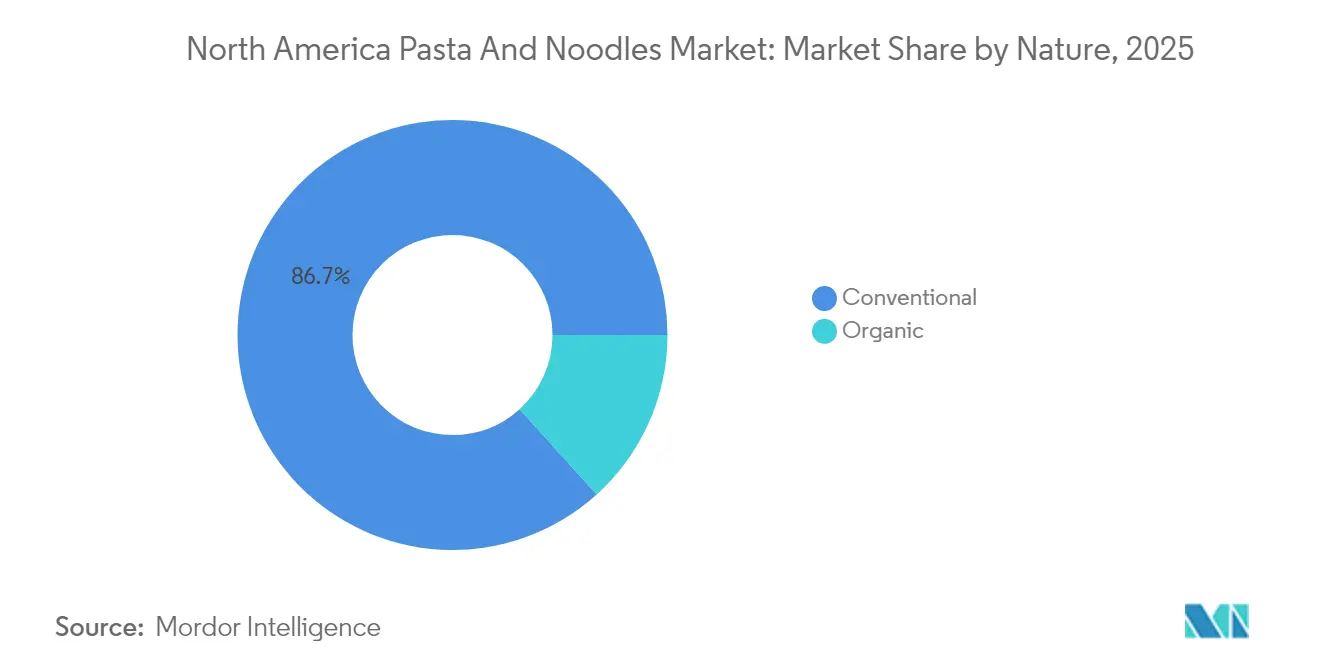

- Nach Art kontrollierten konventionelle Artikel im Jahr 2025 86,70 % des Kategorieumsatzes, während biologische Linien bis 2031 mit einer CAGR von 6,18 % wachsen.

- Nach Verpackung führten ����ܳٱ��/��ü�ٱ�� im Jahr 2025 mit einem Anteil von 62,10 %; Becher/Schalen verzeichnen bis 2031 eine CAGR von 5,62 %.

- Nach Vertriebskanal entfielen auf ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� im Jahr 2025 55,40 % des Umsatzes, während ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen werden.

- Nach Land kontrollierten die Vereinigten Staaten im Jahr 2025 74,10 % des Umsatzes, während Kanada mit einer CAGR von 5,60 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Pasta- und Nudelmarkts

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Steigende Nachfrage nach Convenience-Lebensmitteln | +1.2% | Am stärksten in städtischen Zentren der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach glutenfreier Pasta und Nudeln | +0.8% | Nordamerika, Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Innovation und Gourmet-Premiumisierung | +0.9% | Metropolregionen der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Wandel hin zu pflanzenbasierten Ernährungsweisen | +0.7% | Nordamerika, Küstenregionen | Langfristig (≥ 4 Jahre) |

| Steigende Beliebtheit von Mahlzeiten-Kits und Fertiggerichten | +0.6% | Vereinigte Staaten und Kanada, Vorstadtdemografien | Kurzfristig (≤ 2 Jahre) |

| Starke Präferenz für Clean-Label-Zutaten | +0.5% | Gebildete Verbrauchersegmente in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach Convenience-Lebensmitteln

Der Pasta- und Nudelmarkt in Nordamerika wächst stetig, angetrieben durch die steigende Nachfrage nach bequemen und schnellen Mahlzeitenoptionen. Viele städtische Haushalte, insbesondere solche mit Doppelverdienern, suchen nach einfach zuzubereitenden Lebensmitteln, die in ihren vollen Terminkalender passen. Pasta ist zu einem Grundnahrungsmittel geworden, wobei eine Umfrage der Share The Pasta Organization ergab, dass 86 % der Befragten mindestens einmal pro Woche Pasta essen[1]Quelle: Share The Pasta Organization, Pasta-Fakten,

sharethepasta.org. Dies verdeutlicht, wie tief Pasta in den Alltag integriert ist. Unternehmen führen innovative Produkte ein, die sowohl Bequemlichkeit als auch Genuss steigern. So brachte beispielsweise Barilla im Jahr 2024 eine limitierte Pasta-Form namens „Snowfall” auf den Markt. Diese einzigartige Pasta weist aufwendige Schneeflockendesigns mit Weihnachtsstern-ähnlichen Rippen und einem Herz in der Mitte auf, das den Markenleitspruch „A Sign of Love” symbolisiert. Das Produkt sollte während der Ferienzeit ein Gefühl der Zusammengehörigkeit vermitteln. Solche kreativen Angebote sprechen die Verbraucher an, da fast die Hälfte der Amerikaner Interesse an lustigen und saisonalen Pasta-Formen gezeigt hat.

Wandel hin zu pflanzenbasierten Ernährungsweisen

Die zunehmende Beliebtheit pflanzenbasierter Ernährungsweisen beeinflusst den nordamerikanischen Pasta- und Nudelmarkt, da Verbraucher nach gesünderen und nährstoffreicheren Optionen jenseits traditioneller weizenbasierter Produkte suchen. Nudeln aus Linsen und Kichererbsen gewinnen an Bedeutung, da sie einen hohen Proteingehalt aufweisen. Dieser Trend steht im Einklang mit der breiteren Akzeptanz pflanzenbasierter Lebensmittel. Laut dem Good Food Institute haben bis 2024 53 % der Amerikaner zu irgendeinem Zeitpunkt pflanzenbasiertes Fleisch probiert, und 40 % haben es im vergangenen Jahr konsumiert, was das Interesse an pflanzenbasierten Alternativen belegt[2]Quelle: Good Food Institute, Pflanzenbasiertes Fleisch in den Vereinigten Staaten,

gfi.org. Als Reaktion auf diese Nachfrage relancierte Veggiecraft seine Produkte im Jahr 2024 landesweit mit verbesserten Rezepturen und aktualisierter Verpackung. Ihre Angebote, wie Veggiecraft Zucchini-Penne und Veggiecraft Süßkartoffel-Spaghetti, zeigen die Innovation im Bereich pflanzenbasierter Pasta. Insbesondere in Küstenstaaten sind höhere Adoptionsraten zu verzeichnen, was dazu beiträgt, dass der Markt seine Zutatoptionen diversifiziert und den sich ändernden Ernährungspräferenzen in der Region gerecht wird.

Innovation und Gourmet-Premiumisierung

Der nordamerikanische Pasta- und Nudelmarkt erlebt erhebliche Veränderungen, da Verbraucher zunehmend innovative und Premium-Optionen bevorzugen. So führte beispielsweise Barilla Kichererbsen-Spaghetti und Kichererbsen-Orzo ein, die zu Preisen von 2,99 USD bzw. 3,49 USD angeboten werden, um dieser wachsenden Nachfrage gerecht zu werden. Unternehmen setzen auch fortschrittliche Produktionstechnologien wie Niedrigtemperatur-Extrusion ein, um Produkttextur und -konsistenz zu verbessern. Blockchain-gestützte Rückverfolgbarkeit wird eingesetzt, um Authentizität sicherzustellen und Qualitätskontrolle sowie Betriebseffizienz zu verbessern. Diese Fortschritte helfen Marken, sich in einem wettbewerbsintensiven Markt zu differenzieren. Im Mai 2024 brachte Maggi eine neue Nudellinie in den Vereinigten Staaten auf den Markt mit global inspirierten Aromen wie Indischem Klassischen Masala, Chinesischem Würzigem Knoblauch und Koreanischem Würzigem Grillgeschmack. Diese Produktlinie deckt die wachsende Nachfrage nach vielfältigen Aromen ab, insbesondere bei jüngeren Verbrauchern, die neue und aufregende kulinarische Erlebnisse ausprobieren möchten.

Steigende Nachfrage nach glutenfreier Pasta und Nudeln

Der nordamerikanische Pasta- und Nudelmarkt verzeichnet eine wachsende Nachfrage nach glutenfreien Produkten, die sowohl durch gesundheitliche Bedenken als auch durch veränderte Verbraucherpräferenzen angetrieben wird. Laut der World Population Review wird geschätzt, dass rund 0,75 % der Bevölkerung der Vereinigten Staaten an Glutenintoleranz leiden, Stand 2025[3]Quelle: World Population Review, Glutenintoleranz nach Land 2025,

worldpopulationreview.com, während viele andere glutenfreie Optionen aufgrund wahrgenommener gesundheitlicher Vorteile wählen. Um dieser Nachfrage gerecht zu werden, führen Marken innovative Produkte ein. So brachte beispielsweise Banza im August 2025 eine neue glutenfreie Pasta-Linie auf den Markt, die aus einer Mischung aus Naturreis und Kichererbsen hergestellt wird. Dieses Produkt, das bei Whole Foods und anderen großen Einzelhändlern erhältlich ist, zielt darauf ab, häufige Probleme wie Textur und Geschmack zu beheben, die bei glutenfreien Alternativen oft eine Herausforderung darstellen. Indem sie sich auf Qualität und Geschmack konzentrieren, machen Marken wie Banza glutenfreie Pasta für eine breitere Palette von Verbrauchern ansprechender und zugänglicher, einschließlich solcher mit Ernährungseinschränkungen und solcher, die gesündere Optionen suchen.

Auswirkungsanalyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Intensiver Wettbewerb durch Alternativen | -0.9% | Am stärksten in gesundheitsbewussten Segmenten | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Bedenken wegen raffinierter Kohlenhydrate und Natrium | -0.7% | Nordamerika, städtische gebildete Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Wachsende Verlagerung der Verbraucher hin zu kohlenhydratarmen/Keto-Diäten | -0.6% | Vereinigte Staaten und Kanada, fitnessorientierte Verbraucher | Mittelfristig (2–4 Jahre) |

| Klimabedingte Volatilität der Weizenversorgung | -0.5% | Lieferkette, regionale Preisauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Gesundheitliche Bedenken wegen raffinierter Kohlenhydrate und Natrium

Gesundheitliche Bedenken werden zu einem wesentlichen Faktor, der den nordamerikanischen Pasta- und Nudelmarkt beeinflusst, da immer mehr Verbraucher Vollkornoptionen und niedrigere Natriumgehalte priorisieren, um den Gesundheitsempfehlungen zu entsprechen. Im August 2024 veröffentlichte die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) Entwurfsrichtlinien für Phase-II-Natriumreduktionsziele. Diese Richtlinien zielen darauf ab, die durchschnittliche Natriumaufnahme innerhalb von 3 Jahren von 3.400 mg/Tag auf etwa 2.750 mg/Tag zu senken. Diese Maßnahme ist Teil der umfassenderen Initiative der FDA zur Senkung des Natriumgehalts in verarbeiteten, verpackten und zubereiteten Lebensmitteln[4]Quelle: Lebensmittel- und Arzneimittelbehörde, Natriumreduzierung in der Lebensmittelversorgung,

fda.gov. Als Reaktion darauf führen Hersteller gesündere Alternativen ein. So brachte beispielsweise General Mills die Pasta Carbe Diem auf den Markt, die 55 % weniger Nettokohlenhydrate enthält und dabei die gleiche Textur wie traditionelle Pasta beibehält. Ebenso bietet Fiber Gourmet ballaststoffreiche Pasta-Optionen an, die die Kaloriendichte um fast die Hälfte reduzieren. Diese gesünderen Produkte sind jedoch oft mit höheren Preisen verbunden, was sie für manche Verbraucher weniger zugänglich macht.

Intensiver Wettbewerb durch Alternativen

Der nordamerikanische Pasta- und Nudelmarkt sieht sich mit Herausforderungen durch zunehmenden Wettbewerb von alternativen Mahlzeitenoptionen konfrontiert. Produkte wie verzehrfertige Gerichte, Tiefkühlfertiggerichte, Reis- und Getreideersatzprodukte sowie pflanzenbasierte Nudeln werden immer beliebter. Diese Alternativen ziehen Verbraucher an, indem sie Bequemlichkeit, eine Vielzahl von Ernährungsoptionen und einzigartige Aromen bieten. Viele dieser Optionen werden zudem als gesünder oder erschwinglicher vermarktet und sind gleichzeitig schnell und einfach zuzubereiten, was sie für beschäftigte oder gesundheitsbewusste Menschen attraktiv macht. Dieser wachsende Wettbewerb treibt traditionelle Pasta-Hersteller dazu an, ihre Produkte zu innovieren und zu differenzieren, um relevant zu bleiben. Die zunehmende Verfügbarkeit von Substitutionsprodukten teilt nicht nur den Marktanteil, sondern erschwert es auch konventionellen Pasta-Produkten, die Verbraucherloyalität aufrechtzuerhalten und prominente Regalplätze in einer hochkompetitiven Lebensmittelindustrie zu sichern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz lagerfähiger Produkte steht vor der Herausforderung durch Convenience-Formate

Getrocknete Pasta bleibt das führende Segment im nordamerikanischen Pasta- und Nudelmarkt und hält im Jahr 2025 67,10 % des gesamten Marktanteils. Ihre Beliebtheit rührt von ihrer langen Haltbarkeit, einfachen Lagerung und Vielseitigkeit her, was sie zu einem Grundnahrungsmittel in Haushalten macht. Verbraucher schätzen getrocknete Pasta für ihre gleichbleibende Qualität, schnelle Kochzeit und die Möglichkeit, sie in einer Vielzahl von Gerichten zu verwenden, von einfachen Mahlzeiten bis hin zu aufwendigen Rezepten. Führende Marken bieten weiterhin eine Vielzahl von Formen und Mischungen an, die sowohl traditionellen Präferenzen als auch gesundheitsbewussten Trends gerecht werden. Die Dominanz dieses Segments unterstreicht seine Rolle als verlässliche und bequeme Option für die Mahlzeitenplanung und behauptet seine Relevanz trotz sich ändernder Verbraucherpräferenzen.

Andererseits gewinnen Konserven- und Tiefkühlpastaprodukte an Bedeutung, mit einer prognostizierten CAGR von 6,55 % bis 2031 und einem schnelleren Wachstum als das getrocknete Segment. Diese Optionen sprechen Verbraucher an, die nach Bequemlichkeit suchen, da sie das Kochen und Abgießen überflüssig machen und gleichzeitig eine genaue Portionskontrolle ermöglichen. Dies macht sie ideal für kleinere Haushalte oder Einzelpersonen, die schnelle, verzehrfertige Mahlzeiten suchen. Verbesserte Verpackungstechnologien gewährleisten Frische und Geschmack und machen diese Produkte für einen vollen Terminkalender geeignet. Die steigende Nachfrage nach Konserven- und Tiefkühlpasta spiegelt die Bedürfnisse von zeitlich eingeschränkten städtischen Verbrauchern und Doppelverdiener-Familien wider, die Effizienz ohne Geschmackseinbußen priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutat: Vorherrschaft von Weizen wird durch alternative Getreidesorten herausgefordert

Weizenbasierte Pasta bleibt im Jahr 2025 die beliebteste Wahl im nordamerikanischen Pasta- und Nudelmarkt und macht 56,20 % des gesamten Marktanteils aus. Diese Dominanz ist auf die gut etablierte Infrastruktur für die Weizenvermahlung, erschwingliche Rohstoffe und das Vertrauen der Verbraucher in die Qualität und Textur von Grießprodukten zurückzuführen. Weizenbasierte Pasta ist sowohl im Einzelhandel als auch im Gastronomiebereich weit verbreitet und stellt eine bequeme Option für den täglichen Bedarf dar. Ihre Vertrautheit in traditionellen Rezepten und die gleichbleibende Qualität vertrauenswürdiger Marken stärken ihre Position weiter. Ihre Vielseitigkeit in verschiedenen Küchen sorgt dafür, dass sie in Haushalten in der gesamten Region ein Grundnahrungsmittel bleibt.

Reisbasierte Pasta gewinnt stetig an Popularität und wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,55 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage von Verbrauchern mit Glutenempfindlichkeit und ein wachsendes Interesse an asiatischer Küche angetrieben, wo Reisnudeln eine wichtige Zutat sind. Verbesserungen der Produktqualität, wie bessere Textur und Geschmack, sowie eine breitere Verfügbarkeit in Geschäften ermutigen immer mehr Verbraucher, reisbasierte Optionen auszuprobieren. Das wachsende Bewusstsein für glutenfreie Ernährungsweisen trägt ebenfalls zu ihrem Wachstum bei. Infolgedessen erweitert reisbasierte Pasta schrittweise ihren Marktanteil, bietet Verbrauchern mehr Vielfalt und bedient unterschiedliche Ernährungspräferenzen.

Nach Art: Konventionelle Größenordnung trifft auf biologische Premiumisierung

Konventionelle Pasta blieb im Jahr 2025 das führende Segment im nordamerikanischen Pasta- und Nudelmarkt und machte 86,70 % des gesamten Marktanteils aus. Diese Dominanz ist in erster Linie auf die Kostenvorteile großer Produktionsanlagen zurückzuführen, die es Marken ermöglichen, wettbewerbsfähige Preise anzubieten. Konventionelle Pasta ist in verschiedenen Einzelhandelskanälen weit verbreitet, darunter Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen. Etablierte Marken profitieren von starkem Verbrauchervertrauen und -bekanntheit, was konventionelle Pasta zur bevorzugten Wahl für Haushalte macht, die auf der Suche nach erschwinglichen und leicht zugänglichen Mahlzeitenoptionen sind. Ihre langjährige Präsenz auf dem Markt hat ihre Position als Grundnahrungsmittel in vielen nordamerikanischen Küchen gefestigt.

Andererseits gewinnt biologische Pasta rasch an Bedeutung als das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,18 % bis 2031, was konventionelle Pasta deutlich übertrifft. Verbraucher werden zunehmend von biologischer Pasta angezogen, da sie mit saubereren Zutaten, USDA-Zertifizierung und umweltfreundlichen Anbaumethoden assoziiert wird. Der wachsende Fokus auf Gesundheit und Wohlbefinden sowie die steigende Nachfrage nach Premium-Lebensmitteln veranlassen immer mehr Menschen, biologische Optionen auszuprobieren und erneut zu kaufen. Da biologische Pasta zunehmend verbreitet verfügbar wird und der Preisunterschied im Vergleich zu konventioneller Pasta abnimmt, wird sie voraussichtlich eine größere Präsenz in den Ladenregalen in ganz Nordamerika erlangen. Dieser Trend spiegelt einen Wandel der Verbraucherpräferenzen hin zu gesünderen und nachhaltigeren Lebensmitteln wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Traditionelle Formate passen sich an Convenience-Trends an

����ܳٱ��/��ü�ٱ�� waren im Jahr 2025 das beliebteste Verpackungsformat und machten 62,10 % des Gesamtvolumens im nordamerikanischen Pasta- und Nudelmarkt aus. Dieses Format wird weitgehend bevorzugt, da es erschwinglich, einfach zu lagern und in Supermärkten, Club-Stores und Discountern leicht erhältlich ist. Es ist vielseitig und unterstützt verschiedene Produkttypen, darunter getrocknete Pasta und Instant-Nudeln, was es zu einer bequemen Wahl für Haushalte macht. Viele etablierte Marken setzen auf Beutel und Tüten für den Vertrieb, was dazu beigetragen hat, ihre Dominanz auf dem Markt aufrechtzuerhalten. Ihre Fähigkeit, sowohl Großeinkäufe als auch den täglichen Bedarf zu bedienen, macht sie zu einem Grundnahrungsmittel in der Pasta-Verpackung.

Andererseits gewinnen Becher/Schalen an Beliebtheit und werden voraussichtlich schneller wachsen, mit einer prognostizierten CAGR von 5,62 % von 2026 bis 2031. Diese Verpackungsformate sind besonders attraktiv für Menschen mit einem vollen Terminkalender, wie Pendler, Studierende und kleinere Haushalte, da sie Bequemlichkeit, Portionskontrolle und schnelle Zubereitung in nur wenigen Minuten bieten. Innovationen wie verbesserte Isolierung, recycelbare Materialien und Premium-Geschmacksoptionen treiben ihre Nachfrage weiter voran. Da immer mehr Menschen einen mobilen Lebensstil annehmen, werden Becher und Schalen voraussichtlich ein wichtiges Wachstumsfeld im Pasta- und Nudelmarkt werden und eine praktische und moderne Lösung für schnelle Mahlzeiten bieten.

Nach Vertriebskanal: Traditioneller Einzelhandel sieht sich mit digitaler Disruption konfrontiert

���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� blieben im Jahr 2025 die führenden Vertriebskanäle für Pasta und Nudeln und machten 55,40 % des Gesamtumsatzes aus. Diese Geschäfte sind beliebt, da sie eine große Auswahl an Produkten anbieten, darunter sowohl reguläre als auch Spezialoptionen, alles an einem Ort. Käufer verlassen sich oft auf sie für ihren wöchentlichen Lebensmittelbedarf, und wettbewerbsfähige Preise ziehen zusätzlich Kunden an. Ihre starken Lieferketten stellen sicher, dass wesentliche Artikel wie Pasta immer im Regal verfügbar sind. Für viele Familien in Nordamerika sind Supermärkte und Verbrauchermärkte die bequemsten und zuverlässigsten Einkaufsorte für Pasta und Nudeln.

Andererseits wächst der Online-Einzelhandel rasch und wird voraussichtlich der am schnellsten wachsende Vertriebskanal sein, mit einer prognostizierten CAGR von 6,42 % bis 2031. Dieses Wachstum wird durch die zunehmende Beliebtheit von Abonnementdiensten für Vorratsgüter, Partnerschaften mit Mahlzeiten-Kit-Unternehmen und ein wachsendes Verbrauchervertrauen in die sichere Lieferung von Lebensmitteln angetrieben. Online-Plattformen bieten auch Zugang zu einzigartigen, Premium- und internationalen Pasta-Varianten und bedienen so ein breiteres Spektrum an Präferenzen. Da immer mehr Verbraucher Bequemlichkeit priorisieren und digitale Einkaufsgewohnheiten annehmen, werden Online-Verkäufe voraussichtlich stetig Marktanteile gewinnen und gleichzeitig die Dominanz des stationären Handels ergänzen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 74,10 % des Marktvolumens aus, angetrieben durch ihre große und vielfältige Verbraucherbasis, eine starke italioamerikanische Esskultur und eine breite Einzelhandelsverfügbarkeit. Städtische Verbraucher bevorzugen schnelle und bequeme Optionen wie Instant-Pasta-Schalen in der Mikrowelle, während Vorstadtfamilien häufig größere Großpackungen wählen. Küstenstaaten sind Vorreiter bei der Einführung pflanzenbasierter und biologischer Pasta-Varianten, die oft Trends setzen, die sich allmählich auf andere Regionen ausbreiten. Diese vielschichtige Nachfrage verdeutlicht die unterschiedlichen Präferenzen in verschiedenen demografischen Gruppen und Regionen innerhalb des Landes und macht die Vereinigten Staaten zu einem dominanten Akteur im nordamerikanischen Pasta- und Nudelmarkt.

Kanada ist der am schnellsten wachsende Markt in der Region, mit einer prognostizierten Verbundwachstumsrate (CAGR) von 5,60 % bis 2031. Die wachsende Einwandererbevölkerung des Landes bringt eine breitere Palette kulinarischer Präferenzen mit, was die Beliebtheit sowohl von Weizen- als auch von Reisnudeln steigert. Kanadas Angleichung an die Standards des Landwirtschaftsministeriums der Vereinigten Staaten für biologische Produkte hat den grenzüberschreitenden Handel vereinfacht und ermöglicht es Marken, die Produktionskapazitäten der Vereinigten Staaten zu nutzen und gleichzeitig Produkte für kanadische Verbraucher anzupassen. Eine Mischung aus inländischen und importierten Marken, wie Italpasta und andere internationale Optionen, erweitert die Auswahl für kanadische Käufer.

Mexiko und andere Teile Nordamerikas bieten zusätzliche Wachstumschancen, unterstützt durch stabile Zölle im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada. In den südlichen Märkten bleibt weizenbasierte Pasta ein Grundnahrungsmittel, aber steigende verfügbare Einkommen und die Exposition gegenüber internationalen Küchen veranlassen Verbraucher, Gourmet- und glutenfreie Optionen auszuprobieren. Die Anpassung an lokale Präferenzen, wie das Angebot regionsspezifischer Soßenaromen und unterschiedlicher Packungsgrößen, ist für Marken unerlässlich, um in diesen kulturell vielfältigen Märkten erfolgreich zu sein. Dieser Fokus auf Lokalisierung hilft Unternehmen, die wachsende Nachfrage nach Pasta und Nudeln in der gesamten Region zu erschließen, insbesondere in Gebieten mit ausgeprägten kulinarischen Traditionen.

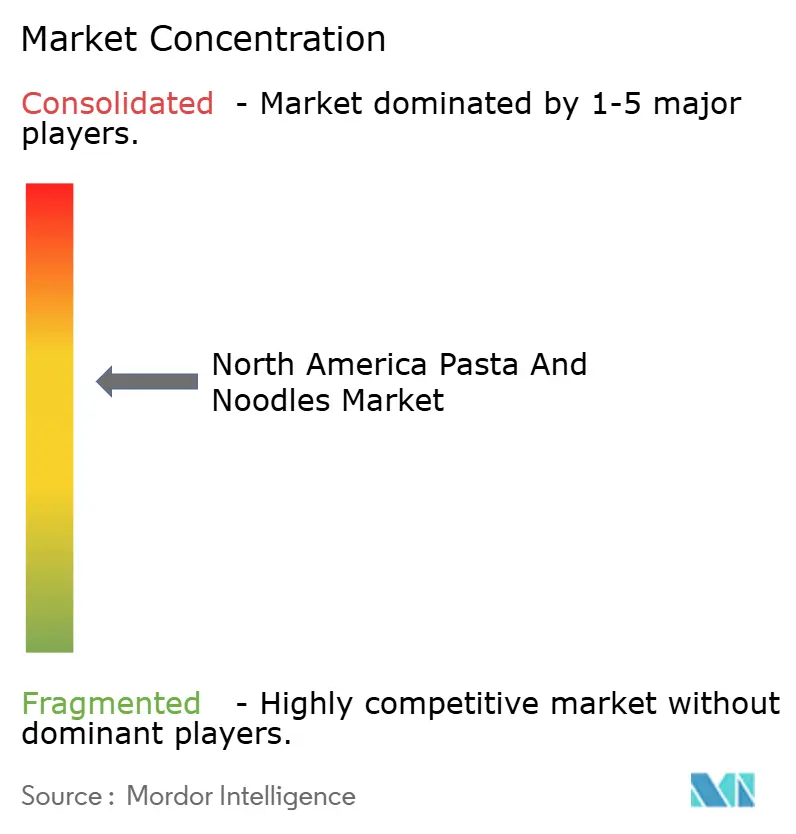

Wettbewerbslandschaft

Der nordamerikanische Pasta- und Nudelmarkt ist mäßig konzentriert, wobei wichtige Akteure wie Barilla Holding SpA, Nestlé SA und Campbell Soup Company gegen aufkommende Marken wie Banza und Jovial Foods konkurrieren. Große multinationale Unternehmen behaupten ihren Wettbewerbsvorteil durch Kostenvorteile, vertikale Integration und umfangreiche Markenportfolios. Andererseits gewinnen kleinere Spezialmarken an Bedeutung, indem sie einzigartige Produkte aus Kichererbsen- oder Linsenmehl anbieten, Clean-Label-Versprechen machen und Direktverkaufsmodelle an den Endverbraucher nutzen. Diese Strategien ermöglichen es kleineren Akteuren, loyale Kundenstämme innerhalb spezifischer Marktnischen aufzubauen.

Investitionen in Technologie spielen eine bedeutende Rolle bei der Gestaltung des Marktes. So hat beispielsweise Barilla KI-basierte optische Sortiertechnologie eingeführt, um Oberflächendefekte zu erkennen, Abfall zu reduzieren und sein Premium-Produktimage zu verbessern. Ende 2024 erwarb Winland Foods die Philadelphia Macaroni Company für 495 Millionen USD, was seine Produktionskapazität an der Ostküste erweiterte und seine Beziehungen zu Restaurantlieferanten stärkte. Ebenso half Colavitas Akquisition von Vitelli Foods im Jahr 2025 dem Unternehmen, sein authentisches Branding italienischer Herkunft zu stärken und gleichzeitig seine Vertriebsreichweite in der Nordostregion auszubauen.

Innovationen im Markt konzentrieren sich auf die Erfüllung neuer Verbraucherbedürfnisse und Nachhaltigkeitstrends. Unternehmen erkunden proteinangereicherte Pasta-Schalen, die für Anwender von Glucagon-ähnlichen Peptid (GLP-1)-Medikamenten konzipiert sind, entwickeln Verpackungen aus recycelten Materialien und implementieren Blockchain-Technologie, um die Rückverfolgbarkeit von Hartweizen zu gewährleisten. Diese Fortschritte verdeutlichen die dynamische Natur des Wettbewerbs im nordamerikanischen Pasta- und Nudelmarkt, da Unternehmen bestrebt sind, sich weiterentwickelnden Verbraucherpräferenzen zu begegnen und sich in einem überfüllten Markt zu differenzieren.

Marktführer des nordamerikanischen Pasta- und Nudelmarkts

Nissin Foods Holdings Co., Ltd.

Barilla Holding SpA

Ebro Foods SA

Campbell Soup Company

Nestlé SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Banza erweiterte sein Pasta-Portfolio durch die Einführung von Naturreispasta. Dieses neue Produkt, das Naturreis mit Banzas charakteristischen Kichererbsen kombinierte, zielte darauf ab, zwei zentrale Herausforderungen für glutenfreie Verbraucher zu bewältigen: außergewöhnlichen Geschmack zu liefern und die Textur auch am nächsten Tag zu erhalten.

- Mai 2025: Das zu Nestlé gehörende Gewürz-, Instant-Suppen- und Nudelmarke Maggi erweiterte seine Präsenz auf dem US-Markt mit der Einführung von Maggi Noodles. Diese Initiative zielte darauf ab, der steigenden Nachfrage nach kräftigen Aromen und Fusionsküche gerecht zu werden.

- Januar 2025: Barilla kündigte die Einführung der limitierten Edition Barilla Love Pasta an, einem Produkt, das dazu bestimmt ist, Liebe in all ihren Formen zu feiern. Die herzförmige Pasta zielte darauf ab, Kanadiern eine einzigartige Möglichkeit zu bieten, bedeutungsvolle Erlebnisse beim Essen zu schaffen.

- Dezember 2023: Nissin Foods, der Hersteller von Cup Noodles und Top Ramen, brachte die Hot & Spicy Fire Wok-Beutel in zwei Geschmacksrichtungen auf den Markt: Torched Teriyaki Chicken und Screamin' Sichuan Beef. Die Beutel enthalten ein quadratisches Ramen-Paket mit würzigen Nudeln, die mit Chiliflocken durchzogen sind.

Berichtsumfang des nordamerikanischen Pasta- und Nudelmarkts

Nudeln und Pasta sind Lebensmittel aus ungesäuertem Teig, der flach ausgerollt und in lange Streifen oder Fäden geschnitten, gedehnt oder extrudiert wird. Der nordamerikanische Pasta- und Nudelmarkt ist nach Form, Vertriebskanal und Geografie segmentiert. Nach Form ist der Markt in Regalstabile/Konserven, Getrocknet und Gekühlt/Tiefkühl unterteilt. Nach Vertriebskanal ist der untersuchte Markt in ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�, Convenience-Stores, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der untersuchte Markt in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika unterteilt. Die Marktgröße wird in Wert (USD) für diese Segmente angegeben.

| Getrocknet |

| Instant |

| Konserven und Tiefkühl |

| Reis |

| Mais |

| Hirse |

| Weizen |

| Sonstige Zutaten |

| Konventionell |

| Biologisch |

| ����ܳٱ��/��ü�ٱ�� |

| Becher/Schalen |

| Kartons |

| ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Convenience-Stores |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Sonstige Kanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Produkttyp | Getrocknet |

| Instant | |

| Konserven und Tiefkühl | |

| Nach Zutat | Reis |

| Mais | |

| Hirse | |

| Weizen | |

| Sonstige Zutaten | |

| Nach Art | Konventionell |

| Biologisch | |

| Nach Verpackungstyp | ����ܳٱ��/��ü�ٱ�� |

| Becher/Schalen | |

| Kartons | |

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Convenience-Stores | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Sonstige Kanäle | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Pasta- und Nudelmarkt im Jahr 2026?

Die Größe des nordamerikanischen Pasta- und Nudelmarkts beträgt im Jahr 2026 8,12 Milliarden USD, mit einem prognostizierten Wert von 9,9 Milliarden USD bis 2031.

Welches Produktsegment wächst bis 2031 am schnellsten?

Konserven- und Tiefkühlalternativen verzeichnen das stärkste Wachstum mit einer CAGR von 6,55 %, da sie Aufwärm-und-Verzehr-Bequemlichkeit bieten.

Warum gewinnen hülsenfruchtbasierte Nudeln an Beliebtheit?

Kichererbsen-, Linsen- und Erbsenmehle liefern zusätzliches Protein und entsprechen pflanzenbasierten Ernährungsweisen, was sie für gesundheitsbewusste Käufer attraktiv macht.

Was treibt den Online-Pasta-Verkauf in Nordamerika an?

Direktverkaufspakete an den Endverbraucher, Mahlzeiten-Kit-Abonnements und eine breitere Artikelnummer-Verfügbarkeit treiben eine CAGR von 6,42 % für Online-Einzelhandelskanäle an.

Seite zuletzt aktualisiert am: