˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Hornhautimplantate

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 514.69 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 694.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

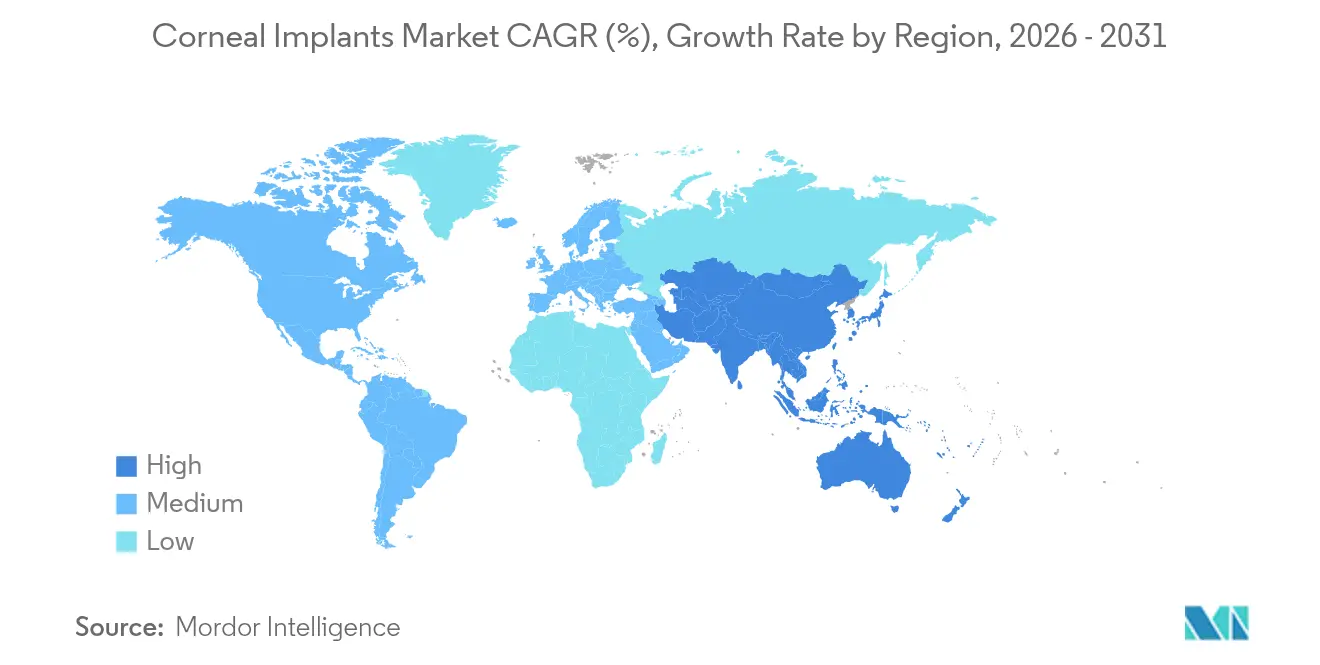

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Hornhautimplantate von şÚÁϲ»´ňěČ

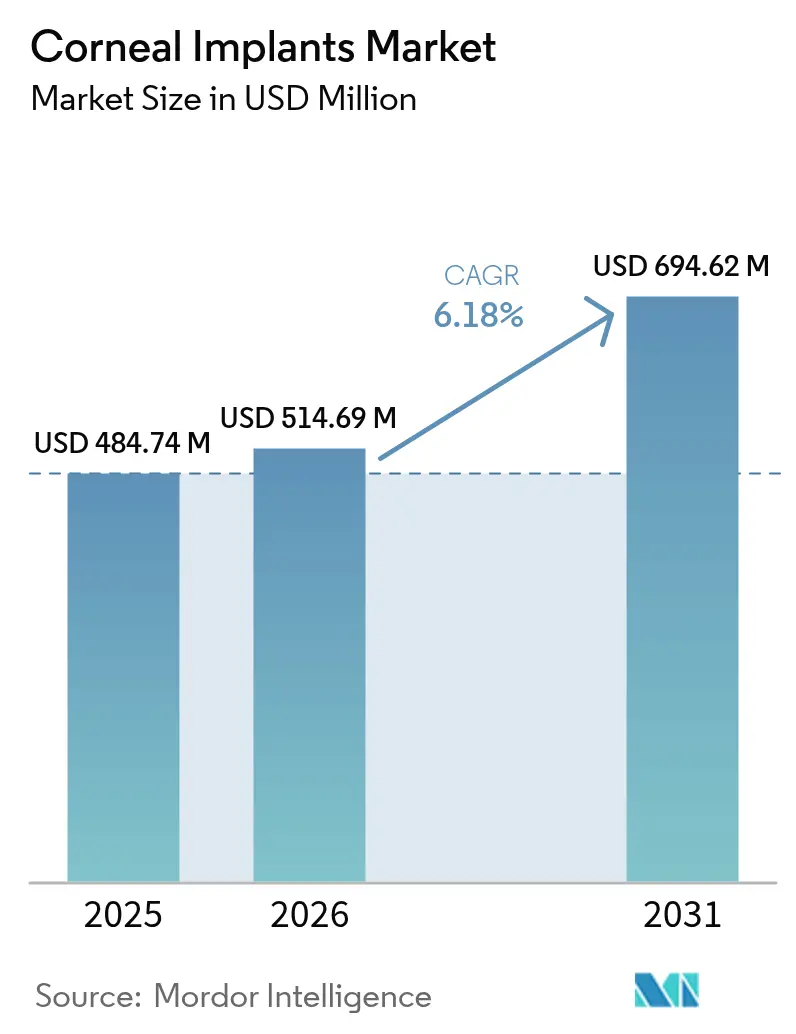

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Hornhautimplantate wird im Jahr 2026 auf USD 514,69 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 484,74 Millionen, mit Projektionen fĂĽr 2031 von USD 694,62 Millionen, wachsend mit einer CAGR von 6,18 % ĂĽber den Zeitraum 2026–2031. Das Wachstum spiegelt einen branchenweiten Wandel von reaktiver Hornhautversorgung hin zu proaktiver Intervention wider, ermöglicht durch DurchbrĂĽche bei kĂĽnstlichen Biomaterialien, Femtosekunden-Laser-Präzision und 3D-Biodruck. Alternde Bevölkerungen vergrößern die chirurgische Pipeline, während die Regenerativwissenschaft das Kandidatenspektrum auf Fälle ausweitet, die einst als inoperabel galten. Nordamerika dominiert derzeit den Umsatz, da FDA-Breakthrough-Designation-Verfahren die MarkteinfĂĽhrung von Geräten beschleunigen, jedoch ist Asien-Pazifik als Volumenmotor zu sehen, da steigende Bildschirmnutzung neue Pathologien antreibt. Die LieferkettenĂĽberwachung bei medizinisch zugelassenem PMMA und Hydrogel-Rohstoffen bleibt kritisch, aber das Innovationstempo kompensiert die meisten kurzfristigen Störungen.

Wichtigste Erkenntnisse des Berichts

- Nach Implantattyp führte humanes Spendergewebe mit 69,15 % Marktanteil am Markt für Hornhautimplantate im Jahr 2025, während künstliche Implantate bis 2031 mit einer CAGR von 7,12 % vorankommen.

- Nach Verfahrenstyp entfiel auf die Perforierende Keratoplastik ein Umsatzanteil von 45,92 % im Jahr 2025; die Endotheliale Keratoplastik ist das am schnellsten wachsende Segment mit einer CAGR von 6,9 % bis 2031.

- Nach Krankheitsindikation hielt Keratokonus im Jahr 2025 einen Anteil von 33,86 %, während Lösungen für die Fuchs-Dystrophie im gleichen Zeitraum jährlich um 7,22 % wachsen werden.

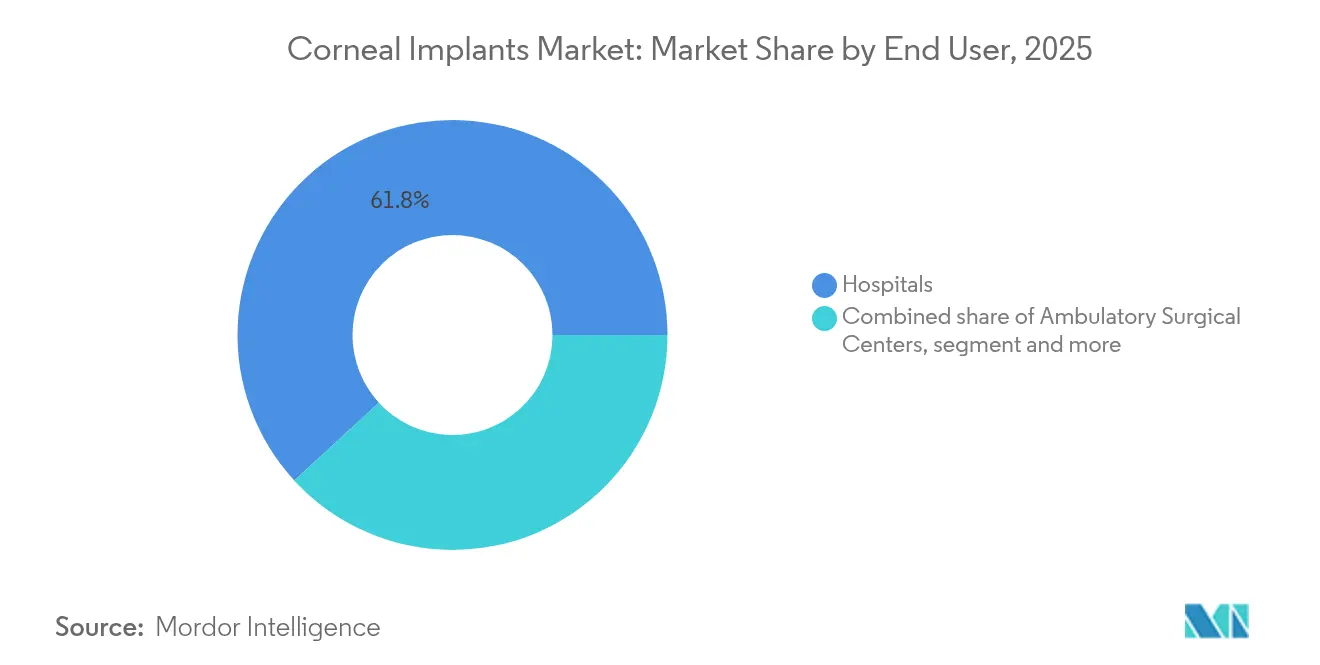

- Nach Endnutzer erfassten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů 61,83 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Hornhautimplantate im Jahr 2025; fĂĽr ambulante Operationszentren wird eine Expansion mit einer CAGR von 7,35 % prognostiziert.

- Nach Material fĂĽhrten PMMA und andere Polymere mit einem Anteil von 43,11 % im Jahr 2025; Hydrogele fĂĽhren das Feld mit einer CAGR von 7,85 % an.

- Nach Geografie dominierte Nordamerika mit 50,92 % des Umsatzes im Jahr 2025; fĂĽr Asien-Pazifik wird die schnellste CAGR von 7,7 % bis 2031 erwartet.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Hornhautimplantate

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Hornhautimplantaten | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Hornhauterkrankungen und Erblindung bei älteren Menschen | +1.5% | Global, konzentriert auf alternde Bevölkerungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz der minimal-invasiven lamellären Keratoplastik | +1.2% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Fortschritte bei bioentwickelten synthetischen Endothelschichten | +1.0% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Ausbau öffentlich-privater Partnerschaften im Augenbankbereich in Schwellenmärkten | +0.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anstieg der KI-gestützten präoperativen Hornhauttopografie | +0.7% | Global, mit führenden Technologiezentren bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Technologische Fortschritte bei Hornhautimplantaten

Quervernetzte rekombinante Kollagengerüste ermöglichten über vier Jahre eine klare Hornhautregeneration und lieferten eine mittlere korrigierte Sehschärfe von 20/54 ohne Bedarf an Immunsuppression. Patientenspezifische, mittels 3D-Druck hergestellte Lentikel passen sich nun an die individuelle Krümmung an und lösen Engpässe beim Spendermangel, während gleichzeitig das Abstoßungsrisiko gesenkt wird. Kuragel-Hydrogel-Matrizen zeigen im Vergleich zu herkömmlichen PMMA-Designs eine überlegene stromale Integration. Die Kombination von Femtosekunden-Lasern mit diesen Bio-Gerüsten reduziert die Operationszeit und verbessert die Wundintegrität. Zusammengenommen erweitern diese Fortschritte die adressierbare Basis des Marktes für Hornhautimplantate, indem sie klinische Ergebnisse und das Vertrauen der Chirurgen verbessern.

Zunehmende Häufigkeit von Hornhauterkrankungen und Erblindung bei älteren Menschen

Die Fuchs-Endotheldystrophie betrifft 4 % der US-amerikanischen Erwachsenen über 40 Jahre, wobei die Prävalenz nach dem 60. Lebensjahr stark ansteigt. Medicare-Daten verknüpfen fortgeschrittene Fälle mit steigenden Behandlungskosten und unterstreichen damit den wirtschaftlichen Imperativ für definitive chirurgische Heilmethoden. Längere Lebenserwartung und intensiver Einsatz digitaler Geräte verschlimmern das trockene Auge und beschleunigen die Oberflächendegeneration. Verbesserte Sicherheitsprofile verlocken ältere Patienten, die einen Eingriff bisher aufgeschoben haben, und fördern ein stetiges Wachstum der Verfahrenszahlen.

Steigende Akzeptanz der minimal-invasiven lamellären Keratoplastik

Eine Zehn-Jahres-Nachbeobachtung zeigt für die Descemet-Membran-Endotheliale Keratoplastik (DMEK) eine Transplantatüberlebensrate von 75 % und lediglich 10 % Abstoßungen, was die Vollschichtverfahren übertrifft.[1]F. Scaffidi, "Langzeitergebnisse nach DMEK," Nature, nature.com Kürzere Heilungszeiten und geringerer Astigmatismus verbessern die Lebensqualitätskennzahlen. Die Akzeptanz praxisbasierter Operationseinheiten stieg von 0,5 % im Jahr 2020 auf 2,2 % Anfang 2023 und signalisiert Vertrauen in rationalisierte Einrichtungen. Verbesserte Bildgebung ermöglicht eine präzise Gewebedissektion, verkürzt die Lernkurve und beschleunigt die Verbreitung.

Fortschritte bei bioentwickelten synthetischen Endothelschichten

Pandorum Technologies sicherte sich im Jahr 2024 USD 11 Millionen für Kuragenx-Exosom-reiches Hydrogel, das für First-in-Human-Studien im Jahr 2025 vorgesehen ist. Porcine Kollagenkonstrukte stellten im Durchschnitt eine Sehschärfe von 20/36 wieder her und haben eine Haltbarkeit von 2 Jahren. Die CALEC-Therapie von Massachusetts Eye and Ear erzielte nach 12 Monaten eine Wiederherstellung der Augenoberfläche von 93 %. Diese lagerungsstabilen, spenderunabhängigen Optionen erschließen neue Kapazitäten in Regionen mit begrenztem Augenbankwesen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Keratoprothesen und chirurgische Eingriffe | -1.5% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit alternativer Behandlungen (CXL, intraokulare Linsen) | -1.2% | Entwickelte Märkte mit fortgeschrittenen Behandlungsoptionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei medizinisch zugelassenem PMMA und Hydrogelen | -0.8% | Globale Fertigungszentren, mit Auswirkungen auf alle Märkte | Kurzfristig (≤ 2 Jahre) |

| Risiko einer mikrobiellen Keratitis nach Keratoplastik | -0.5% | Global, mit stärkerem Einfluss in Regionen mit eingeschränkter postoperativer Versorgung | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten fĂĽr Keratoprothesen und chirurgische Eingriffe

Ein einzelner Boston-Keratoprothesen-Eingriff kann bei Berücksichtigung der lebenslangen Nachsorge USD 30.000 übersteigen. Das Erstattungswachstum hinkt der Inflation hinterher und schränkt Investitionen in Einrichtungen ein. Gerätehersteller sehen sich zudem damit konfrontiert, dass 20 % des Umsatzes an Lieferkettenkosten gebunden sind, was die Preisflexibilität einschränkt. Infolgedessen verzögern finanziell angeschlagene Gesundheitssysteme die Einführung oder wählen stattdessen Spendertransplantate.

VerfĂĽgbarkeit alternativer Behandlungen

Das epithelium-on-Hornhaut-Quervernetzungsverfahren (Epi-on CXL) ist auf dem Weg zur FDA-Zulassung im Jahr 2025 und bietet eine nicht-chirurgische Hemmung der Keratokonusprogression. Premium-Intraokularlinsen liefern nun hochauflösende Sehschärfe mit minimaler Dysphotopsie und lenken einige Refraktionsfälle von der Transplantation ab. Eine Zwölf-Jahres-Nachbeobachtung zeigt, dass nur 4,3 % der CXL-Patienten eine Krankheitsprogression aufweisen, was mit der Transplantatdauerhaftigkeit mithalten kann.[2]R. Koppen, "Zwölf-Jahres-Stabilität nach Epi-on-Quervernetzung," Journal of Clinical Medicine, mdpi.com Diese Modalitäten verringern den für Implantate infrage kommenden Patientenpool, zumindest in frühen Krankheitsstadien.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Implantattyp: KĂĽnstliche Implantate gewinnen trotz Dominanz von Spendertransplantaten

Humane Spendertransplantate erzielten im Jahr 2025 69,15 % des Umsatzes im Markt für Hornhautimplantate, gestützt durch Jahrzehnte chirurgischer Standardisierung. Künstliche Geräte hingegen wachsen jährlich um 7,12 %, da Breakthrough-Designations die Zulassungen beschleunigen. Die EndoArt-Membran von EyeYon Medical senkte die mittlere zentrale Hornhautdicke innerhalb von 12 Monaten von 759 µm auf 613 µm und bestätigte damit die Tragfähigkeit synthetischer Lösungen. Die Boston-Keratoprothese überschritt weltweit 20.000 Implantationen. Neuere Hydrogel-basierte Optiken fördern nun das zelluläre Einwachsen, was eine deutliche Verbesserung gegenüber inerten PMMA-Designs darstellt. Zusammengenommen positionieren diese Trends den künstlichen Anteil am Markt für Hornhautimplantate für eine anhaltende Anteilsgewinnung bis 2031.

Anhaltende Spendermangel halten Wartelisten aufrecht und veranlassen Chirurgen, synthetische Optionen zu erproben, während sie gleichzeitig Gewebeabgleichalgorithmen in Augenbanken verfeinern. Die Hochskalierung der Produktion hält die durchschnittlichen Gerätekosten auf einem allmählichen Abwärtspfad, obwohl spezialisierte Nachsorge nach wie vor PremiumgebĂĽhren erfordert. Die Konvergenz von Biodruck und KollagengerĂĽsten dĂĽrfte die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr kĂĽnstliche Hornhautimplantate im schnellsten Tempo innerhalb dieses Jahrzehnts ansteigen lassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Verfahrenstyp: Endotheliale Techniken treiben Innovation voran

Die Perforierende Keratoplastik hielt im Jahr 2025 45,92 % des globalen Umsatzes, während die Endotheliale Keratoplastik mit einer CAGR von 6,9 % aufgrund überlegener visueller Erholungsprofile vorwärtstrebt. Eine Zehn-Jahres-Transplantatüberlebensrate von 75 % mit minimaler Abstoßung stärkt die Präferenz der Chirurgen für die DMEK. Laserunterstützte Inzisionen reduzieren den induzierten Astigmatismus, der einst die Akzeptanz verzögert hatte. In der Entwicklung befindliche Zelltherapieinfusionen versprechen die Zusammenführung pharmakologischer Bequemlichkeit mit chirurgischer Dauerhaftigkeit.

Wachsendes Vertrauen in Teiltransplantate lenkt Kapitalbudgets in Richtung lamelläre Instrumente um. Der Marktanteil der Vollschichttechniken im Markt für Hornhautimplantate wird voraussichtlich schrumpfen, da Kostenträger eine schnellere Rehabilitation und weniger Komplikationen honorieren. Ausbildungsprogramme priorisieren jetzt lamelläre Fertigkeiten und verstärken den Schwung.

Nach Krankheitsindikation: Fuchs-Dystrophie entwickelt sich zum Wachstumstreiber

Keratokonus dominierte im Jahr 2025 mit 69,15 % des Umsatzes, aber Fuchs-Dystrophie-Therapien befinden sich auf einem Wachstumspfad von 7,22 %, da das Altern der Bevölkerung die Prävalenz endothelialer Erkrankungen steigen lässt. Diagnostische KI erkennt frühes stromales Ödem, ermöglicht eine zeitnahe chirurgische Überweisung und reduziert das Risiko von Transplantatversagen. Die steigenden Ausgaben von Medicare für das Fuchs-Management unterstreichen den wirtschaftlichen Einsatz.

Zellbasierte injizierbare Therapien und Descemet-Stripping-only (DSO)-Verfahren erweitern die Behandlungsmöglichkeiten. Da diese Innovationen skalieren, ist die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Hornhautimplantate bei endothelialen Erkrankungen darauf ausgerichtet, die Segmente der anterioren Pathologie in vielen fortgeschrittenen Volkswirtschaften vor 2031 zu ĂĽberholen.

Nach Endnutzer: Ambulante Operationszentren profitieren vom ambulanten Trend

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů hielten im Jahr 2025 61,83 % des Umsatzes dank ihrer Kapazitäten fĂĽr komplexe Fälle und Augenbankverbindungen. Ambulante Operationszentren, die jährlich um 7,35 % expandieren, gewinnen routinemäßige Transplantationen durch niedrigere EinrichtungsgebĂĽhren und Same-Day-Entlassungsprotokolle. Medicare erstattet Hornhautgewebe separat ĂĽber HCPCS V2785 und sichert so die Margen der ambulanten Operationszentren.

Effizienzgetriebene Private-Equity-Investitionen treiben den Ausbau ambulanter Operationszentren voran, während portable Femtosekunden-Laser die Hürden für Investitionsgüter senken. Der Markt für Hornhautimplantate verzeichnet jetzt eine stetige Migration lamellärer Fälle in ambulante Einrichtungen, wodurch Krankenhausoperationssäle für hochakute Revisionen freigegeben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Material: Hydrogele treiben den Innovationsschub voran

PMMA und verwandte Polymere trugen im Jahr 2025 43,11 % des Umsatzes bei, verankert durch das Boston Typ I-Gerät. Nano-Hydroxyapatit-Oberflächenbeschichtungen erhöhen nun die Biointegration und verringern das Risiko des sterilen Schmelzens. Hydrogele verzeichnen unterdessen eine CAGR von 7,85 %, begünstigt durch injizierbare Formate, die eine Mikro-Inzisions-Applikation und In-situ-Aushärtung ermöglichen.

Biotechnologisch hergestellte Kollagenlentikel erhöhten die Hornhautdicke in frühen Studien um bis zu 285 µm und stellten die funktionale Sehkraft ohne Entfernung von Spendergewebe wieder her. Das Hygelix-Gerüst der Universität Melbourne spiegelt die Porosität der Descemet-Membran wider und fördert die Nährstoffdiffusion. Diese Fortschritte sollten den Marktanteil für Hydrogel-basierte Konstrukte im Markt für Hornhautimplantate mittelfristig ausweiten.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 50,92 % des globalen Umsatzes aufgrund von FDA-Breakthrough-Designation-Wegen, einer ausgereiften Augenbankinfrastruktur und der separaten Gewebeerstattung durch Medicare. Akademische Zentren wie Massachusetts Eye and Ear kooperieren mit Geräteherstellern, um Implantate der nächsten Generation zu erproben und einen engen Innovationskreislauf aufrechtzuerhalten. Breakthrough-Designations für Produkte wie EndoArt verkürzen die Zeit bis zur klinischen Anwendung weiter. Dennoch bleibt die Lieferkettenüberwachung bei PMMA-Importen auf strategischen Beobachtungslisten.

Asien-Pazifik ist das am schnellsten vorankommende Gebiet mit einer CAGR von 7,7 % bis 2031. Indien allein trägt 6,8 Millionen hornhautblinde Personen, mit jährlich 25.000–30.000 neuen Fällen. Defizite im Augenbankwesen und Chirurgenmangel schaffen Raum für lagerungsstabile synthetische Lösungen. Staatliche Programme zur Bekämpfung der Erblindung sowie steigende Ausgaben der aufstrebenden Mittelschicht stützen das Wachstum des Verfahrensvolumens und festigen die Region als kritischen Nachfrageknoten im Markt für Hornhautimplantate.

Europa verzeichnet eine stetige Akzeptanz unter der im Jahr 2022 eingeführten Medizinprodukteverordnung. Jüngste CE-Kennzeichnungen für fortschrittliche Optiken veranschaulichen die Aufgeschlossenheit der Regulierungsbehörden gegenüber Innovationen. Deutschlands ophthalmologischer Sektor erzielte im Geschäftsjahr 2024 einen Umsatz von EUR 2.066,1 Millionen und unterstreicht damit die industrielle Tiefe. Die ersten EndoArt-Implantationen in der Region bei älteren Patienten unterstreichen die Bereitschaft, künstliche Lösungen einzusetzen, wenn Spendergewebe nicht verfügbar ist. Anforderungen an die Kosteneffizienz prägen weiterhin Kaufentscheidungen, hemmen jedoch selten neuartige, ergebnisverbessernde Therapien.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert: Eine Handvoll langjähriger Gerätehersteller wie KERAMED INC. und CorNeat Vision bilden das Fundament des Feldes, während akademische Institute wie Massachusetts Eye and Ear klinische Validierung für aufkommende Technologien liefern. Dieses Gleichgewicht hält die durchschnittlichen Verkaufspreise stabil und fördert Kreuzlizenzierungen, wenn kleinere Unternehmen kritische Patente halten. Erhöhte regulatorische Klarheit nach mehreren FDA-Breakthrough-Designations begünstigt nun Unternehmen mit robusten Qualitätssystemen und beschleunigt die Markteinführungszeit für kapitalkräftige Neueinsteiger.

Strategische Kooperationen veranschaulichen die adaptive Haltung des Sektors. Im März 2025 kooperierte Pantheon Vision mit Eyedeal Medical, um die Produktion von Linsenrohlingen zu automatisieren und diversifizierte PMMA-Lieferketten zu sichern. EyeYon Medicals EndoArt synthetische Endothelschicht schloss eine 24-Patienten-First-in-Human-Serie ab, die die durchschnittliche zentrale Hornhautdicke nach 12 Monaten um 146 µm reduzierte und das Gerät für breitere regulatorische Einreichungen positioniert. Pandorum Technologies sammelte im Juni 2024 USD 11 Millionen ein, um sein Kuragenx-„Liquid Cornea”-Hydrogel in Richtung klinischer Studien voranzutreiben, was das Vertrauen der Investoren in regenerative Ansätze signalisiert. Diese Schritte unterstreichen, wie Partnerschaften, klinische Meilensteine und Finanzierungsrunden die primären Hebel für Wettbewerbsfähigkeit bleiben und keine Preiskriege.

Die Technologiekonvergenz gestaltet die Wettbewerbsvorteile um. KI-gestützte Hornhauttopografie erkennt Keratokonus nun mit 96,06 % Genauigkeit, und Anbieter, die solche Software mit Implantatportfolios integrieren, genießen stärkere Chirurgenloyalität. Lieferkettenresilienz ist zu einem Differenzierungsmerkmal geworden; Unternehmen mit Dual-Region-Polymerbeschaffung vermieden 2024 Rohstoffengpässe, die Mitbewerber verlangsamten. Geistige-Eigentumsrechte-Anmeldungen rund um Kollagen-Quervernetzungschemie und injizierbare Hydrogele stiegen um 18 % im Jahresvergleich, was darauf hindeutet, dass Materialwissenschaftsfortschritte zukünftige Gewinner bestimmen werden. Der Gesamtwettbewerb bleibt diszipliniert, da Unternehmen evidenzbasierte Innovation gegenüber aggressiven Rabatten priorisieren und gesunde Margen für Reinvestitionen in Forschung und Entwicklung aufrechterhalten.

MarktfĂĽhrer im Bereich Hornhautimplantate

CorneaGen

CorNeat Vision

Aurolab

KERAMED, INC.

LinkoCare LifeSciences AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Pantheon Vision kooperierte mit Eyedeal Medical, um die Fertigungskapazitäten für Hornhautimplantate zu erweitern.

- Juni 2024: EyeYon Medical gab die erste Implantation der synthetischen Endothelmembran EndoArt im Vereinigten Königreich bei einem 91-jährigen Patienten bekannt.

- Juni 2024: Pandorum Technologies sammelte USD 11 Millionen ein, um Kuragenx „Liquid Cornea” in Richtung klinischer Studien voranzutreiben.

- April 2024: Pantheon Vision hielt ein Treffen zur Vormarktzulassung mit der FDA fĂĽr seine kĂĽnstliche Hornhautplattform ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt fĂĽr Hornhautimplantate als jährlicher Gesamtwert der menschlichen Spendertransplantate und synthetischen Keratoprothesen betrachtet, die chirurgisch eingesetzt werden, um undurchsichtiges oder ektatisches Hornhautgewebe zu ersetzen und die Sehfähigkeit wiederherzustellen. Wir messen daher den Umsatz, der mit fertigen Implantaten erzielt wird, die an °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, ambulante chirurgische Zentren und Augenkliniken weltweit geliefert werden.

Ausschluss vom Anwendungsbereich: Geräte, die nur zur Hornhautdiagnose oder -messung verwendet werden (Pachymeter, Topographen), und postoperative Arzneimittel sind von der Studie ausgeschlossen.

Ăśberblick ĂĽber die Segmentierung

- Nach Implantattyp

- KĂĽnstliches Hornhautimplantat

- Humanes Spenderhornhautimplantat

- Nach Verfahrenstyp

- Endotheliale Keratoplastik

- Perforierende Keratoplastik

- Anteriore Lamelläre Keratoplastik

- Implantation von Intrastromalen Hornhautringsegementen

- Nach Krankheitsindikation

- Keratokonus

- Fuchs-Dystrophie

- Infektiöse Keratitis

- Hornhautulzera

- ±á´Ç°ů˛Ôłó˛ąłÜłŮö»ĺ±đłľ

- Andere Indikationen

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Ambulante Operationszentren

- Ophthalmologische Fachkliniken

- Andere

- Nach Material

- Kollagenbasierte Biomaterialien

- PMMA und andere Polymere

- Hydrogele und hydrophiles Acryl

- Andere

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Rest des Nahen Ostens und Afrikas

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Rest ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Hornhautchirurgen, Einkaufsleitern von Hornhautbanken, Wissenschaftlern für Biomaterialien und Beratern für die Kostenerstattung in Nordamerika, Europa, dem asiatisch-pazifischen Raum und der Golfregion helfen uns, die Anzahl der jährlichen Eingriffe, die Preise für synthetische Transplantate, die Ausschussraten von Spendergewebe und die Vorlaufzeiten der Behörden zu vergleichen. Dieser Prozess füllt die Lücken, die die Schreibtischforschung hinterlässt, und gibt die Annahmen vor.

Desk Research

Die Analysten von Mordor beginnen mit öffentlich zugänglichen Basisdaten und stützen sich dabei auf Tier-1-Statistiken der Eye Bank Association of America, auf Blindheitsregister der Weltgesundheitsorganisation, auf Eurostat-Daten zu chirurgischen Entlassungen, auf das indische National Program for Control of Blindness und auf von Fachleuten geprüfte Fachzeitschriften, die auf PubMed indexiert sind. Unternehmenspapiere und Investorendecks verdeutlichen die Zeitpläne für die Einführung der Pipeline. Abonnement-Ressourcen wie D&B Hoovers für finanzielle Aufteilungen, Dow Jones Factiva für Transaktionsmeldungen und Questel für Patentfamilien bieten zusätzliche Tiefe, wo öffentliche Daten nur spärlich vorhanden sind. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Datensätze unterstützen unseren Aufbau von Beweisen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-down-Rekonstruktion beginnt mit den Keratoplastik-Volumina und den Lieferungen synthetischer Implantate auf Länderebene, die dann mit den durchschnittlichen Verkaufspreisen multipliziert werden, die um die Währung und den Versorgungsmix bereinigt sind. Lieferanten-Roll-ups und stichprobenartige Krankenhausrechnungen bieten eine selektive Bottom-up-Bestätigung und ermöglichen eine Kalibrierung. Zu den wichtigsten Modellinputs gehören: 1) Trends bei der Häufigkeit von Keratoplastiken, 2) die Marktdurchdringung mit synthetischen Produkten, 3) die Ablehnungs- und Ausschussquoten bei Spendern, 4) die durchschnittliche Inflation der Operationskosten und 5) die Zulassungsfristen für Polymere der nächsten Generation. Eine multivariate Regression dieser Faktoren, ergänzt durch eine Szenarioanalyse zu Schocks bei der Spenderverfügbarkeit, untermauert die Prognose für den Zeitraum 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Verfahren, Wechselkursprüfungen und Hygienetests für das Wachstum im Jahresvergleich auf Abweichungen geprüft. Ein leitender Analyst prüft Anomalien vor der Freigabe. Die Berichte werden jährlich aktualisiert, während Rückrufe von wichtigen Geräten, bahnbrechende Genehmigungen oder Änderungen der Richtlinien zwischenzeitliche Überarbeitungen auslösen, so dass die Kunden den neuesten Stand erhalten.

Warum die Baseline fĂĽr Hornhautimplantate von Mordor Vertrauen genieĂźt

Veröffentlichte Schätzungen stimmen nur selten ĂĽberein, da die Unternehmen unterschiedliche Bereiche, Gleichungstreiber und Aktualisierungsrhythmen wählen. Durch die Konzentration auf die reinen Implantateinnahmen, die Verwendung von verifizierten Operationszahlen und die ĂśberprĂĽfung der Modelle alle zwölf Monate hält şÚÁϲ»´ňěČ seine Basislinie eng an realen Signalen verankert.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 484,74 Mio. USD (2025) | şÚÁϲ»´ňěČ | |

| USD 525,73 Mio. (2025) | Globale Unternehmensberatung A | Bündelt Augenimplantate auf breiter Basis und wendet einen einheitlichen globalen ASP an, was den Realismus der Preise im Einzelnen einschränkt |

| 482,60 Mio. USD (2024) | Fachzeitschrift B | Beruht auf Versanddaten ohne regionale Preisstreuung oder Bereinigung um klinische Streuverluste |

| USD 446,00 Mio. (2023) | Industrieverband C | Zählt nur Spendertransplantate, ohne synthetische Keratoprothesen und die Aufnahme von Schwellenmärkten |

Die Unterschiede ergeben sich hauptsächlich aus der Breite des Anwendungsbereichs und der Strenge der Eingaben. Durch das Gleichgewicht zwischen validierten Verfahrensdaten, disziplinierter Preisverfolgung und rechtzeitigen Modellaktualisierungen liefert Mordor eine transparente, wiederholbare Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist der aktuelle Wert des Marktes fĂĽr Hornhautimplantate?

Der Markt fĂĽr Hornhautimplantate erreichte im Jahr 2026 USD 514,69 Millionen und ist auf dem Weg, bis 2031 USD 694,62 Millionen zu erreichen.

Welche Region verzeichnet das schnellste Wachstum bei Hornhautimplantat-Eingriffen?

Asien-Pazifik expandiert mit einer CAGR von 7,7 % dank steigendem Zugang zur Gesundheitsversorgung und einer hohen Belastung durch unbehandelte Hornhautblindheit.

Warum gewinnen künstliche Hornhäute an Bedeutung?

Synthetische Geräte umgehen den Spendermangel, bieten eine Lagerstabilität von bis zu zwei Jahren und haben in frühen Studien dauerhaftes klinisches Ergebnis gezeigt.

Welche chirurgische Technik verzeichnet die schnellste Akzeptanz?

Die Endotheliale Keratoplastik, insbesondere die DMEK, schreitet mit einer CAGR von 6,9 % voran, bedingt durch ĂĽberlegene Sehwiederherstellung und geringeres AbstoĂźungsrisiko.

Wie beeinflussen ambulante Operationszentren den Markt?

Ambulante Operationszentren bieten kosteneffiziente Hornhauteingriffe am gleichen Tag und wachsen jährlich um 7,35 %, was das Volumen von °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn verlagert.

Seite zuletzt aktualisiert am: