Marktgröße und Marktanteil für kosmetische Implantate

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.65 Milliarden US-Dollar |

| Marktgröße (2031) | 19.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kosmetische Implantate von ���ϲ�����

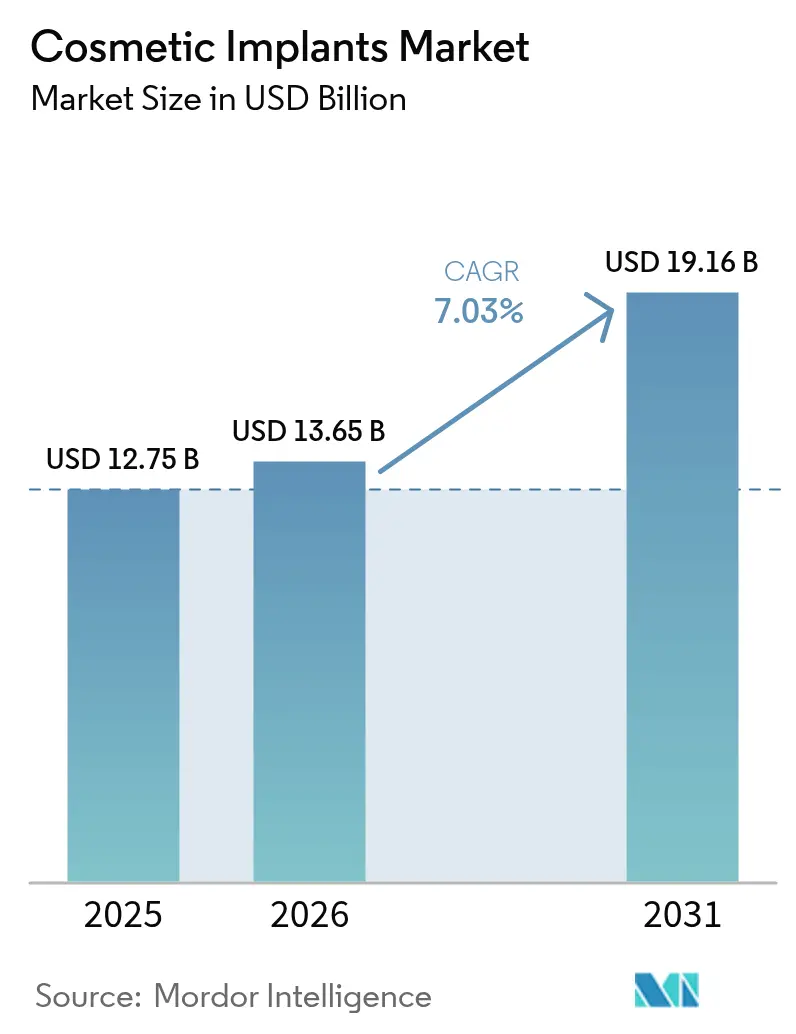

Die Marktgröße für kosmetische Implantate soll von 12,75 Milliarden USD im Jahr 2025 auf 13,65 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,03 % über 2026–2031 einen Wert von 19,16 Milliarden USD erreichen.

Die anhaltende Nachfrage resultiert aus rasanten Durchbrüchen in der Materialwissenschaft, einer breiteren Akzeptanz ästhetischer Eingriffe in verschiedenen Altersgruppen und einer stabilen Präferenz für Behandlungen, die funktionale Wiederherstellung mit ästhetischer Attraktivität verbinden. Hersteller sichern sich weiterhin behördliche Zulassungen, die klinische Sicherheit betonen, während Fortschritte im 3D-Druck, in der künstlichen Intelligenz und in der regenerativen Medizin Möglichkeiten für hochgradig personalisierte Lösungen schaffen. Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften und ein erweiterter Zugang über digitale Plattformen haben den adressierbaren Patientenpool vergrößert. Gleichzeitig dämpfen Premiumpreise, verschärfte regulatorische Kontrolle und der Wettbewerb durch minimalinvasive Alternativen das absolute Wachstum, fördern jedoch die Differenzierung auf Basis von Sicherheit, Wirksamkeit und Nachhaltigkeit.

Wichtigste Erkenntnisse des Berichts

- Nach Rohmaterial entfielen 2025 35,42 % des Marktanteils für kosmetische Implantate auf Polymerimplantate, während Implantate aus biologischen Materialien bis 2031 voraussichtlich mit einer CAGR von 9,12 % wachsen werden.

- Nach Anwendung führten Dentaleingriffe 2025 mit 45,55 % der Marktgröße für kosmetische Implantate und bleiben weiterhin der wichtigste Umsatztreiber, während die ��ö�������ڴǰ����ܲԲ� bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen wird.

- Nach Endnutzerumfeld führten Zahnkliniken 2025 mit 34,11 % der Marktgröße für kosmetische Implantate, und ambulante Operationszentren stellen den am schnellsten wachsenden Bereich dar, der zwischen 2026 und 2031 mit einer CAGR von 10,62 % wächst, da Kostenträger und Patienten auf kostengünstige ambulante Versorgung umsteigen.

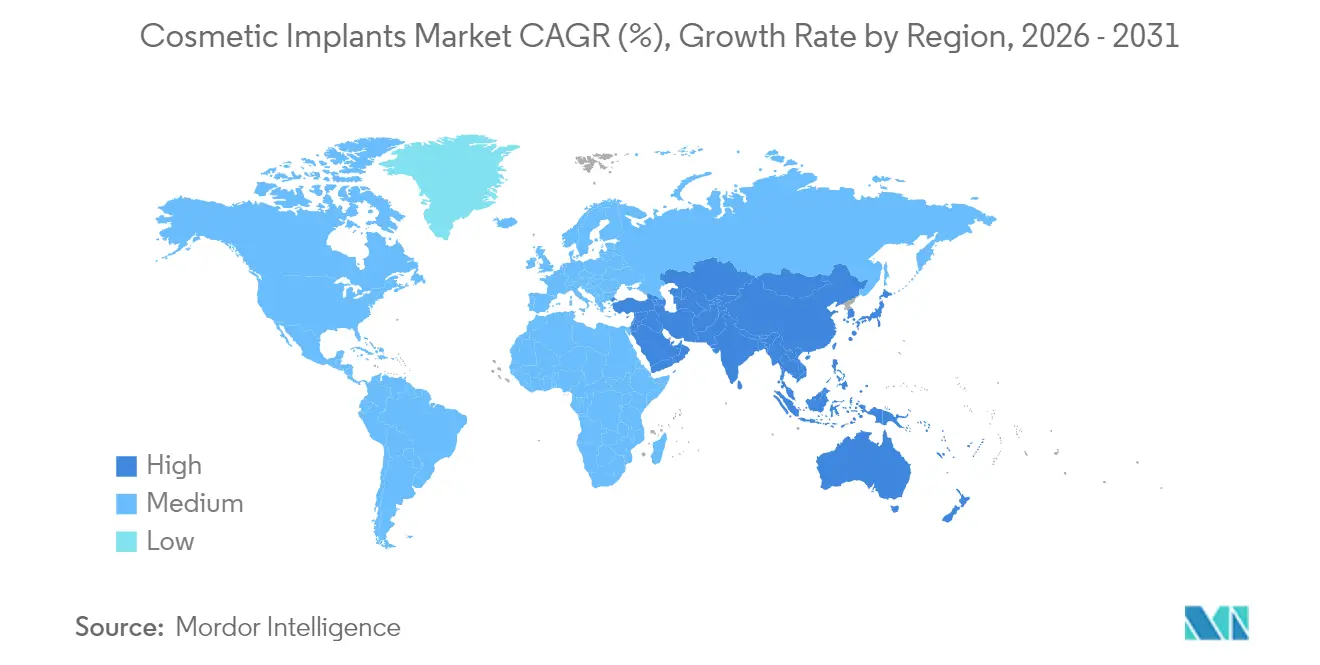

- Nach Geografie hielt Nordamerika 2025 einen Marktanteil von 41,78 % am Markt für kosmetische Implantate, während Asien-Pazifik bis 2031 die höchste regionale CAGR von 9,45 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kosmetische Implantate

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Interesse an ästhetischen Eingriffen für persönliches und soziales Selbstvertrauen | +1.8% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Biomaterialien und 3D-Druck ermöglichen Präzision und Innovation | +2.1% | Nordamerika und Europa führend, APAC-Akzeptanz steigt | Langfristig (≥ 4 Jahre) |

| Zunehmender Zustrom von Medizintouristen in kostengünstige Behandlungszentren | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen bei Verbrauchern der Mittelschicht weltweit | +1.4% | Global, insbesondere aufstrebendes APAC und ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| AR-Schönheitsfilter treiben Wunschvorstellungen an und formen Selbstbildnormen um | +0.8% | Global, ausgeprägt in Nordamerika und entwickeltem APAC | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach geschlechtsangleichenden Operationen schafft spezialisierte Segmente | +0.6% | Nordamerika und Europa, Ausweitung in fortschrittlichem APAC | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmendes Interesse an ästhetischen Eingriffen für persönliches und soziales Selbstvertrauen

Der Wandel von korrektiven hin zu verschönerungsorientierten Motivationen hat den Markt für kosmetische Implantate für viele Verbraucher zu einem festen Bestandteil der Selbstfürsorge gemacht. Umfragedaten zeigen, dass 85 % der medizinisch-ästhetischen Kunden beabsichtigen, ihre Ausgaben für Eingriffe beizubehalten oder zu erhöhen – eine Stimmung, die sich mittlerweile über mehrere Alterskohorten erstreckt. Auch die Geschlechterdynamik entwickelt sich weiter, mit einem deutlichen Anstieg der männlichen Beteiligung und einem wachsenden Schwerpunkt auf geschlechtsangleichenden Implantatoperationen.[1]Cigna Healthcare, "Zahnimplantatversorgung: Trends und KI-Akzeptanz," cigna.com Die Präsenz in sozialen Medien normalisiert ästhetische Behandlungen, baut Stigmata ab und verstärkt Wunschvorstellungen. Jüngere Bevölkerungsgruppen streben zunehmend nach „präventiven” Implantaten, um sichtbares Altern zu verzögern, was auf eine strukturelle Ausweitung der lebenslangen Nachfrage hindeutet. Kliniken, die ihre Botschaften auf Selbstvertrauen, Karriereförderung und Wohlbefinden ausrichten, erzielen höhere Patientenbindungsraten und fördern gleichzeitig langfristiges Wachstum.

Durchbrüche bei Biomaterialien und 3D-Druck ermöglichen Präzision und Innovation

Additive Fertigung und fortschrittliche Biomaterialien bilden die Grundlage der neuesten Welle patientenspezifischer Lösungen. Forscher der Universität Sydney demonstrierten den 3D-Druck im Nanomaßstab für synthetische Knochenersatzstoffe mit einer Auflösung von 300 nm, die eine robuste Knochenregeneration unterstützt.[2]Universität Sydney, "Forscher produzieren synthetischen Knochenersatz mittels 3D-Druck im Nanomaßstab," sydney.edu.au Formgedächtnisgerüste, die Polymilchsäure und Polycaprolacton kombinieren, bieten nun bei Nah-Infrarot-Aktivierung eine doppelte Funktionalität zur Tumorablation und Knochenregeneration. Die Partnerschaft von CollPlant mit Stratasys zielt auf 200 cc regenerative Brustimplantate ab, die aus pflanzenbasiertem Kollagen hergestellt werden und damit Prioritäten der biologischen Abbaubarkeit und Biokompatibilität entsprechen. Diese Fortschritte adressieren langjährige Bedenken hinsichtlich Kapselfibrose, Implantatruptur und Revisionsoperationen. Personalisiertes Design verkürzt die Operationszeit und verbessert ästhetische Ergebnisse, was das Premiumpreispotenzial und die Wettbewerbsdifferenzierung im Markt für kosmetische Implantate stärkt.

Zunehmender Zustrom von Medizintouristen in kostengünstige Behandlungszentren

Grenzüberschreitende Reisen für kosmetische Implantate stiegen stark an, da Patienten Kostenunterschiede und spezialisiertes Fachwissen nutzen. ��ü���ǰ���s integriertes Medizintourismuskonzept bündelt Reise-, Eingriffs- und Erholungsleistungen in nahtlose Pakete, die chinesische und südostasiatische Kunden ansprechen.[3]MDPI, "Medizintourismusökosystem in Korea für chinesische Patienten," mdpi.com Dennoch veranlassen Sicherheitsvorfälle und regulatorische Lücken in einigen beliebten Reisezielen wohlhabendere Reisende dazu, Länder mit transparenter Aufsicht zu bevorzugen. Aufstrebende asiatische Volkswirtschaften reagieren darauf, indem sie inländische Qualitätsstandards stärken, um die Abwanderung von Nachfrage zu verhindern. Das Gleichgewicht zwischen Erschwinglichkeit und Sicherheit wird weiterhin die Wachstumstrajektorien auf Länderebene prägen.

Steigendes verfügbares Einkommen bei Verbrauchern der Mittelschicht weltweit

Wachsende Mittelschichtsegmente in China, Indien, Indonesien und Brasilien stellen einen erheblichen Zustrom von Erstpatienten für elektive Eingriffe dar. Steigende Haushaltseinkommen fallen mit einem kulturellen Wandel zusammen, der Erscheinungsverbesserung als Investition in berufliches und soziales Kapital betrachtet. Premiumisierungstrends zeigen die Bereitschaft, für differenzierte Implantatechnologien zu zahlen, die ein natürliches Gefühl, niedrige Komplikationsraten und kürzere Erholungszeiten versprechen. Digitale Plattformen vereinfachen Entdeckung, Finanzierung und Nachsorge, senken die Adoptionsbarrieren weiter und vergrößern den Markt für kosmetische Implantate.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Premiumpreise für chirurgische Implantate und damit verbundene medizinische Leistungen | -1.5% | Global, akut in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anhaltende Sicherheitsprobleme, Produktrückrufe und Rechtsstreitigkeiten | -0.9% | Nordamerika und Europa, regulatorische Ausstrahlungseffekte weltweit | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbedenken im Zusammenhang mit der Entsorgung von Silikon- und Polymerabfällen | -0.7% | Europa und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für nicht-chirurgische Alternativen wie Dermalfiller und Fadenlifting | -1.2% | Global, ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Premiumpreise für chirurgische Implantate und damit verbundene medizinische Leistungen

Die Gesamtkosten eines Eingriffs übersteigen häufig 17.000 USD, wenn Anästhesie, Einrichtungsgebühren und postoperative Versorgung einbezogen werden, was für einen breiten Teil potenzieller Patienten Erschwinglichkeitshürden schafft. Erhöhte Preissensibilität treibt Verbraucher zu minimalinvasiven Füllern und Fadenlifting-Verfahren, die sichtbare Verbesserungen mit geringerem finanziellem Aufwand und minimaler Ausfallzeit versprechen. Anbieter reagieren darauf, indem sie geeignete Eingriffe in ambulante Operationszentren verlagern, die durch optimierte Personalausstattung und kürzere Patientenumschlagszeiten schlanke Betriebsstrukturen erzielen. Die zunehmende Einführung von Inhouse-Finanzierungen und abonnementbasierten Wartungsplänen bietet eine teilweise Abhilfe, gleicht jedoch den kostenbedingten Rückgang nicht vollständig aus.

Anhaltende Sicherheitsprobleme, Produktrückrufe und Rechtsstreitigkeiten

Hochkarätige FDA-Klasse-I-Rückrufe, darunter Hologics BioZorb-Marker und Allergans texturierte Brustimplantate, stärken die Wachsamkeit der Verbraucher hinsichtlich der Langzeitsicherheit von Implantaten. Das Prozessrisiko erhöht Versicherungsprämien und verursacht Kosten für Rückrufe, Neukennzeichnungen und Patientenbenachrichtigungen, die die Margen belasten. Als Reaktion darauf meldete Establishment Labs Kapselfibrose-Raten von nur 0,5 % und Ruptur-Raten von 0,6 % in seinem Motiva-Klinischen Programm, was unterstreicht, wie überlegene Sicherheitsdaten zu einem überzeugenden Marketingvorteil werden können. Bevorstehende Überarbeitungen der Qualitätssystemverordnung, die ab Februar 2026 in Kraft treten, werden die US-amerikanischen Standards weiter an ISO 13485 angleichen und strengere Lieferantenkontrollen sowie eine umfangreichere Marktüberwachung nach dem Inverkehrbringen erfordern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Rohmaterial: Führerschaft der Polymere trifft auf biologischen Schwung

Polymerimplantate machten 2025 35,42 % des Marktanteils für kosmetische Implantate aus, gestützt durch jahrzehntelange klinische Vertrautheit mit Silikonelastomeren. Diese Materialien unterstützen ein breites Spektrum an Brust-, Gesichts- und ��ö�������ڴǰ����ܲԲ�seingriffen und sind damit unverzichtbar in aktuellen chirurgischen Arbeitsabläufen. Bedenken hinsichtlich langfristiger Degradation und Umweltauswirkungen motivieren jedoch die Forschung an Polymeren der nächsten Generation mit verbesserter Haltbarkeit und Recyclingfähigkeit. Biologisch abbaubare Polydioxanon-Netze und bioresorbierbare Polycaprolacton-Schrauben veranschaulichen den Übergang zu umweltfreundlichen Optionen, die das Revisionsrisiko verringern.

Implantate aus biologischen Materialien, obwohl sie eine kleinere Umsatzbasis darstellen, wachsen bis 2031 mit einer CAGR von 9,12 % und verkörpern die Grenze der regenerativen Ästhetik. Kollagenbasierte Gerüste aus Tabakpflanzen umgehen Bedenken hinsichtlich zoonotischer Kontamination und erleichtern gleichzeitig das Einwachsen von Gewebe. Frühe Studien berichten von beschleunigter Heilung, geringeren Entzündungsprofilen und verbesserter taktiler Empfindung. Mit der Reifung von 3D-Biodruck-Plattformen können patientenspezifische Konstrukte Gefäße und zelluläre Komponenten integrieren und konventionelle Prothesen für bestimmte Indikationen langfristig möglicherweise überflüssig machen. Keramik- und Metalllösungen behalten eine Nischenrelevanz in der dentalen und kraniofazialen Rekonstruktion dank Druckfestigkeit und Osseointegration, doch ihr Anteil dürfte zurückgehen, wenn Polymer-Keramik-Hybridverbundwerkstoffe die klinische Reife erreichen.

Nach Anwendung: Dentale Dominanz und Aufschwung der ��ö�������ڴǰ����ܲԲ�

Zahnimplantate sicherten sich 2025 45,55 % des Umsatzes im Markt für kosmetische Implantate, was den doppelten Imperativ von funktionaler Wiederherstellung und ästhetischer Integrität widerspiegelt. Chirurgen setzen nun KI-gestützte Behandlungsplanung ein, die CBCT-Scans mit intraoralen optischen Abdrücken überlagert, präzise Bohrschablonen erstellt und die Behandlungszeit um bis zu 30 % reduziert. Zirkonia- und Titanlegierungsimplantate bleiben die Hauptstützen, doch Polymer-Keramik-Hybridabutments gewinnen bei Patienten an Beliebtheit, die eine höhere Transluzenz in der ästhetischen Zone benötigen.

Die ��ö�������ڴǰ����ܲԲ� führt die Wachstumstrajektorie an und schreitet mit einer CAGR von 10,05 % voran, da Patienten eine umfassende Silhouettenverfeinerung verlangen. Anpassbare Gesäß- und Brustmuskelimplantate, die mittels additiver Fertigung hergestellt werden, berücksichtigen anatomische Vielfalt und minimieren gleichzeitig die Implantatmigration. Post-bariatrische Patienten stellen eine wachsende Kohorte dar, die ��ö�������ڴǰ����ܲԲ�slösungen zur Behandlung von überschüssigem Gewebe nach Erreichen der Gewichtsziele anstrebt. Gesichtsimplantate verzeichnen eine stabile Nachfrage nach Kieferwinkel-, Jochbein- und Nasenaugmentation, wobei 3D-gedrucktes poröses Polyethylen eine langanhaltende Integration ermöglicht. Brustaugmentation bleibt ein stabiler Beitragsfaktor, sieht sich jedoch einer schrittweisen Substitution durch Fettinjektionstechniken ausgesetzt, die durch plättchenreiches Plasma verstärkt werden – ein Trend, der das Volumen möglicherweise in Richtung Kombinationseingriffe umlenkt.

Nach Endnutzer: Ambulante Einrichtungen definieren die Eingriffswirtschaft neu

Zahnkliniken hielten 2025 34,11 % des Umsatzes im Markt für kosmetische Implantate und nutzten dabei spezialisierte Workflow-Effizienzen und einen hohen Patientendurchsatz. Cloud-basierte Praxisverwaltungsplattformen integrieren Bildgebung, Abrechnung und Patientenengagement und ermöglichen eine Echtzeit-Operationssimulation, die die Qualität der Einwilligung verbessert. ���������Գ�ä�ܲ���� behalten eine wichtige Rolle bei komplexen rekonstruktiven Fällen, die multidisziplinäre Teams erfordern, sehen sich jedoch dem Erstattungsdruck ausgesetzt, geeignete Eingriffe auszulagern.

Ambulante Operationszentren verzeichnen eine CAGR von 10,62 % und profitieren von niedrigeren Fixkostenstrukturen, optimierten Personalquoten und vereinfachten regulatorischen Anforderungen. Diese Einrichtungen arbeiten häufig mit Geräteherstellern in Konsignationsmodellen für Lagerbestände zusammen, die den Kapitalbedarf reduzieren. Ästhetikkliniken konzentrieren sich auf integrierte Leistungslinien, die Injektionen, Laserbehandlungen und Implantateingriffe bündeln und damit den lebenslangen Patientenwert maximieren. Telemedizinische Vorabkonsultationen und KI-gestützte Ergebnisvisualisierung verbessern die Konversionsraten, während postoperative Fernüberwachungs-Apps das Wiederaufnahmerisiko senken. Mit der Verbreitung minimalinvasiver Innovationen wird der Wettbewerb zwischen Endnutzern von personalisierter Versorgung, flexibler Finanzierung und nahtlosem digitalem Engagement abhängen.

Geografische Analyse

Nordamerika behielt 2025 einen dominanten Anteil von 41,78 % am Umsatz des Marktes für kosmetische Implantate, gestützt durch fortgeschrittenes Verfahrens-Know-how, robuste Kostenträgerdeckung für rekonstruktive Indikationen und eine einkommensstarke Verbraucherbasis, die bereit ist, Aufpreise für neuartige Lösungen zu zahlen. Marktwachstum ist auch in Kanada sichtbar, wo vereinfachte Importwege und günstige Wechselkurse einreisende Medizintouristen anziehen. Mexikos Privatkliniken bedienen zunehmend grenzüberschreitende Patienten aus dem Süden der Vereinigten Staaten, was Upgrades bei der Einrichtungsakkreditierung und Infektionskontrollprotokollen vorantreibt.

Europa positioniert Sicherheit als Wettbewerbsvorteil und nutzt die strenge MDR-Konformität, um das Patientenvertrauen zu stärken. GC Aesthetics erhielt das erste MDR-zertifizierte Brustimplantat und setzte damit einen Maßstab für Wettbewerber. Deutschland und Frankreich führen die regionalen Eingriffszahlen an, während Italien und Spanien ein ausgeprägtes Wachstum bei dentalen und körperformenden Anwendungen zeigen. Nachhaltigkeitsrichtlinien beschleunigen Investitionen in recycelbare Silikonlieferketten, wobei New Dawn Silicones eine lösungsmittelbasierte Depolymerisation pioniert, die eine Rückgewinnung in Jungfrauenqualität erzielt. Die regulatorische Divergenz nach dem Brexit veranlasst multinationale Unternehmen, separate Konformitätsbewertungsstrategien für das Vereinigte Königreich zu entwickeln, was die Kosten erhöht, aber die Marktkontinuität wahrt.

Asien-Pazifik ist die am schnellsten wachsende Zone, die bis 2031 mit einer CAGR von 9,45 % wächst, und soll im Laufe des Zeitraums mehr als 35 % des inkrementellen globalen Umsatzes beitragen. Japan ist Vorreiter bei der Forschung zu Hightech-Implantaten, einschließlich Titangitterstrukturen, die mittels Elektronenstrahlschmelzen für die kraniofaziale Rekonstruktion gefertigt werden. ��ü���ǰ���s staatlich geförderte Tourismuszentren kombinieren medizinische, Gastgewerbe- und Kulturerlebnisse, die intraregionale Reisende ansprechen. Chinas große städtische Mittelschicht treibt die Nachfrage nach Premium-Zahnimplantaten an, und die fortschreitende E-Commerce-Durchdringung steigert das Bewusstsein in Städten der zweiten und dritten Reihe. Indien fördert die inländische Fertigung im Rahmen seiner Initiative „Make in India” und konzentriert sich auf kostengünstige Polymerimplantate, die auf inländische Patienten und Nachbarmärkte abzielen. Australien hält strenge Bewertungen durch die Therapeutic Goods Administration aufrecht und fungiert häufig als Früheinführer-Testfeld vor breiteren Einführungen im Asien-Pazifik-Raum. Insgesamt unterstreichen diese Trends den Übergang der Region von volumengetriebenen Importen zu innovationsgeführter, lokal angepasster Produktentwicklung.

Wettbewerbslandschaft

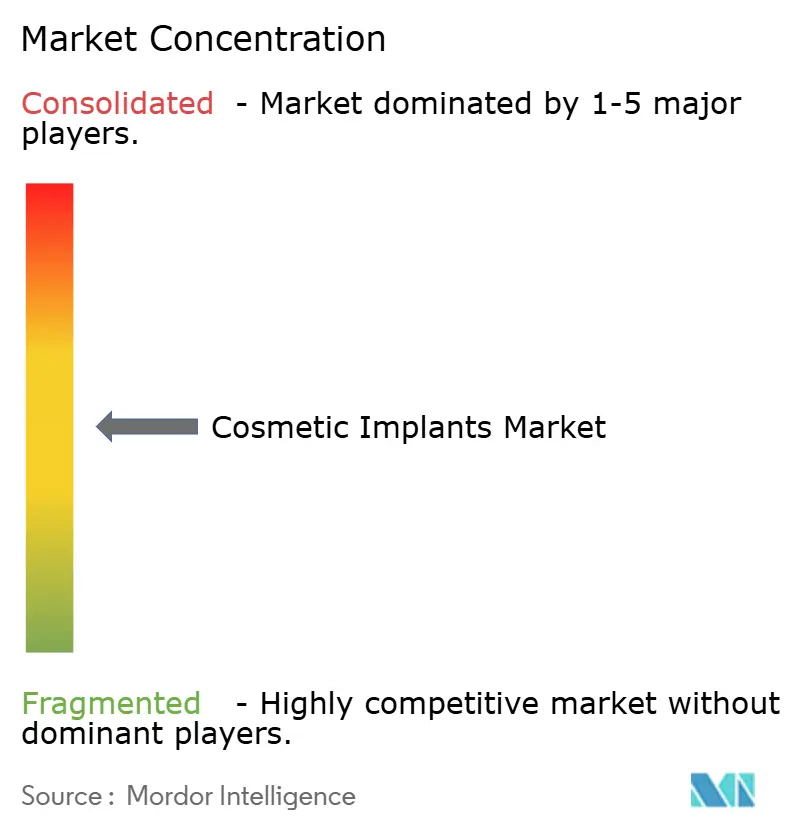

Moderate Fragmentierung kennzeichnet die Branche für kosmetische Implantate, wobei eine Mischung aus multinationalen Konzernen und agilen Innovatoren um technologische Führerschaft wetteifert. Johnson & Johnson nutzt durch seine Mentor-Sparte Längsschnittdaten von mehr als 200.000 Brustimplantat-Empfängern, um Zuverlässigkeitsansprüche zu untermauern. Die Prognose von Establishment Labs für 2025 von 205–210 Millionen USD unterstreicht seinen erfolgreichen US-Markteintritt, angetrieben durch niedrige Komplikationskennzahlen und proprietäre Oberflächen-Mikrotexturen. Straumann Group, Zimmer Biomet und Dentsply Sirona konzentrieren sich auf Einfluss im Teilsegment der Zahnimplantate, unterstützt durch vertikal integrierte Arbeitsabläufe, die Scannen, Planung und Restauration umfassen.

Strategische Akquisitionen beschleunigen die Portfolioerweiterung und Cross-Selling-Möglichkeiten. Zimmer Biomets Kauf von Paragon 28 im Jahr 2024 erweiterte sein Fuß-und-Knöchel-Portfolio und dehnte seine Reichweite auf angrenzende elektive Märkte aus. Sientras Insolvenz im Jahr 2024 und der Verkauf an Tiger Aesthetics für 42,5 Millionen USD signalisieren Konsolidierungsdruck für Einzellinien-Anbieter, denen die Skalierung fehlt, um langwierige Prozesskosten und F&E-Investitionen zu absorbieren. Investoren lenken Kapital in Startups für additive Fertigung, die Implantate am Operationsort anpassen können und damit Vorlaufzeiten von Wochen auf Stunden komprimieren könnten.

F&E-Schwerpunkte verlagern sich auf biokompatible Beschichtungen, die bakterielle Besiedlung hemmen, KI-gestützte robotische Platzierungssysteme und umweltverträgliche Fertigung. Unternehmen investieren zweistellige Umsatzprozentsätze in die Integration digitaler Arbeitsabläufe, mit der Begründung, dass überlegene Visualisierungs- und Prognosetools Revisionsoperationen reduzieren und die Chirurgentreue sichern werden. Da Regulierungsbehörden die Marktüberwachung nach dem Inverkehrbringen intensivieren, müssen Marktteilnehmer schnelle Innovation mit rigoroser klinischer Validierung verbinden, um wettbewerbsfähig zu bleiben. Insgesamt konzentrieren sich Gewinnerstrategien auf datengestützte Sicherheit, Ökosystempartnerschaften und geografische Agilität, die auf unterschiedliche regionale Regulierungslandschaften zugeschnitten ist.

Marktführer in der Branche für kosmetische Implantate

3M

Allergan (AbbVie)

Cochlear Ltd

Dentsply Sirona

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Establishment Labs meldete einen Umsatz von 44,5 Millionen USD im vierten Quartal 2024, davon 3,3 Millionen USD aus dem US-Start der Motiva-Implantate, und bestätigte die Prognose für 2025 von 205–210 Millionen USD, was einem Wachstum von 23–26 % entspricht. Der erfolgreiche US-Markteintritt des Unternehmens nach der FDA-Zulassung demonstriert das kommerzielle Potenzial technologisch überlegener Implantat-Lösungen.

- Februar 2025: Zimmer Biomet meldete einen Nettoumsatz von 2,023 Milliarden USD im vierten Quartal 2024, ein Anstieg von 4,3 % im Jahresvergleich, und schloss die Übernahme von Paragon 28 ab, um die orthopädischen Kapazitäten im Bereich Fuß und Knöchel zu erweitern. Das Unternehmen erhielt die FDA-Zulassung für das Oxford Cementless Partial Knee, das einzige FDA-zugelassene zementfreie Teilknieimplantat in den USA.

- November 2024: Establishment Labs schloss eine registrierte Direktplatzierung in Höhe von 50 Millionen USD ab, um Vertriebs-, Marketing- und F&E-Aktivitäten für Motiva-Geräte und Femtech-Lösungen zu unterstützen. Die Finanzierung stärkt die Position des Unternehmens für die US-Marktexpansion nach der FDA-Zulassung.

- Oktober 2024: Die FDA veröffentlichte aktualisierte Leitlinien zur Biokompatibilitätsbewertung von Medizinprodukten, die die Einhaltung der ISO-10993-1-Standards betonen und die Konsistenz bei Zulassungsanträgen verbessern. Die Leitlinien betreffen alle Implantat-Hersteller, die eine US-Marktzulassung anstreben.

Globaler Berichtsumfang des Marktes für kosmetische Implantate

Gemäß dem Umfang sind kosmetische Implantate Geräte oder Gewebe, die im Körper oder auf der Körperoberfläche platziert werden. Viele Implantate sind Prothesen, die fehlende Körperteile ersetzen sollen. Andere Implantate verabreichen Medikamente, überwachen Körperfunktionen oder stützen Organe und Gewebe. Einige Implantate bestehen aus Haut, Knochen oder anderen Körpergeweben. Der Markt für kosmetische Implantate ist segmentiert nach Rohmaterial (Polymerimplantate, Keramikimplantate, Metallimplantate und Implantate aus biologischen Materialien), Anwendung (Zahnimplantate, Brustimplantate, Gesichtsimplantate und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Polymerimplantate |

| Keramikimplantate |

| Metallimplantate |

| Implantate aus biologischen Materialien |

| Dental |

| Brust |

| Gesicht |

| ��ö�������ڴǰ����ܲԲ� |

| ���������Գ�ä�ܲ���� |

| Fach- und Ästhetikkliniken |

| Ambulante Operationszentren |

| Zahnkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Rohmaterial | Polymerimplantate | |

| Keramikimplantate | ||

| Metallimplantate | ||

| Implantate aus biologischen Materialien | ||

| Nach Anwendung | Dental | |

| Brust | ||

| Gesicht | ||

| ��ö�������ڴǰ����ܲԲ� | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Fach- und Ästhetikkliniken | ||

| Ambulante Operationszentren | ||

| Zahnkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kosmetische Implantate?

Die Marktgröße für kosmetische Implantate erreichte 2026 einen Wert von 13,65 Milliarden USD und soll bis 2031 einen Wert von 19,16 Milliarden USD erreichen.

Welches Rohmaterialsegment führt den Markt an?

Polymerimplantate halten einen Marktanteil von 35,42 % aufgrund vielseitiger Anwendungen und langjähriger klinischer Vertrautheit.

Welche Anwendung erzielt den höchsten Umsatz?

Dentaleingriffe machen 45,55 % des Marktes für kosmetische Implantate aus und verbinden funktionale Wiederherstellung mit ästhetischen Vorteilen.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren wachsen über 2026–2031 mit einer CAGR von 10,62 %, da Kostenträger und Patienten kostengünstige ambulante Einrichtungen bevorzugen.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik soll über 2026–2031 eine CAGR von 9,45 % verzeichnen, angetrieben durch steigende verfügbare Einkommen und unterstützende Rahmenbedingungen für den Medizintourismus.

Wie beeinflussen Sicherheitsbedenken die Wettbewerbsdynamik?

Hersteller mit starken klinischen Belegen und niedrigen Komplikationsraten, wie Establishment Labs mit einer Kapselfibrose-Rate von 0,5 %, werden voraussichtlich Marktanteile gewinnen, da Regulierungsbehörden die Marktüberwachung nach dem Inverkehrbringen verschärfen.

Seite zuletzt aktualisiert am: