Marktgröße und Marktanteil für Bio-Implantate

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 164.36 Milliarden US-Dollar |

| Marktgröße (2031) | 238.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bio-Implantate-Marktanalyse von ���ϲ�����

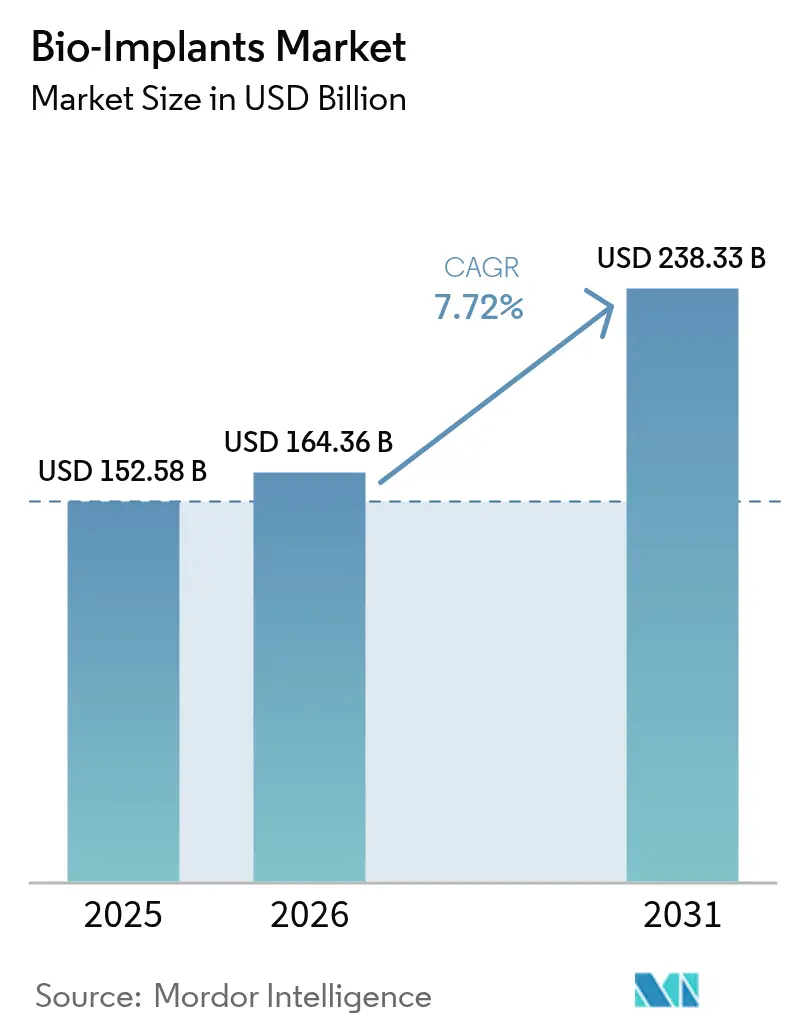

Die globale Marktgröße für Bio-Implantate wird voraussichtlich von 152,58 Milliarden USD im Jahr 2025 auf 164,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,72 % über den Zeitraum 2026–2031 einen Wert von 238,33 Milliarden USD erreichen. Die rasche Akzeptanz wird durch die Alterung der Bevölkerung, die steigende Prävalenz chronischer Erkrankungen und den routinemäßigen Einsatz sensorgestützter Geräte angetrieben, die klinische Echtzeitdaten an Pflegeteams übermitteln. Die Nachfrage wird durch patientenspezifische 3-D-gedruckte Konstrukte gestärkt, die die Operationszeit verkürzen und postoperative Ergebnisse verbessern, während bioresorbierbare Materialien Folgeoperationen zur Entfernung überflüssig machen. Die Hinwendung der Gesundheitssysteme zur wertorientierten Vergütung beschleunigt die Akzeptanz in aufstrebenden Volkswirtschaften, in denen Anbieter sich auf die Gesamtkosten einer Behandlungsepisode statt auf den Gerätepreis allein konzentrieren. Die Wettbewerbsintensität steigt, da führende Anbieter Nischeninnovatoren übernehmen, um vollständige muskuloskelettale und kardiovaskuläre Portfolios aufzubauen.

Wichtigste Erkenntnisse des Berichts

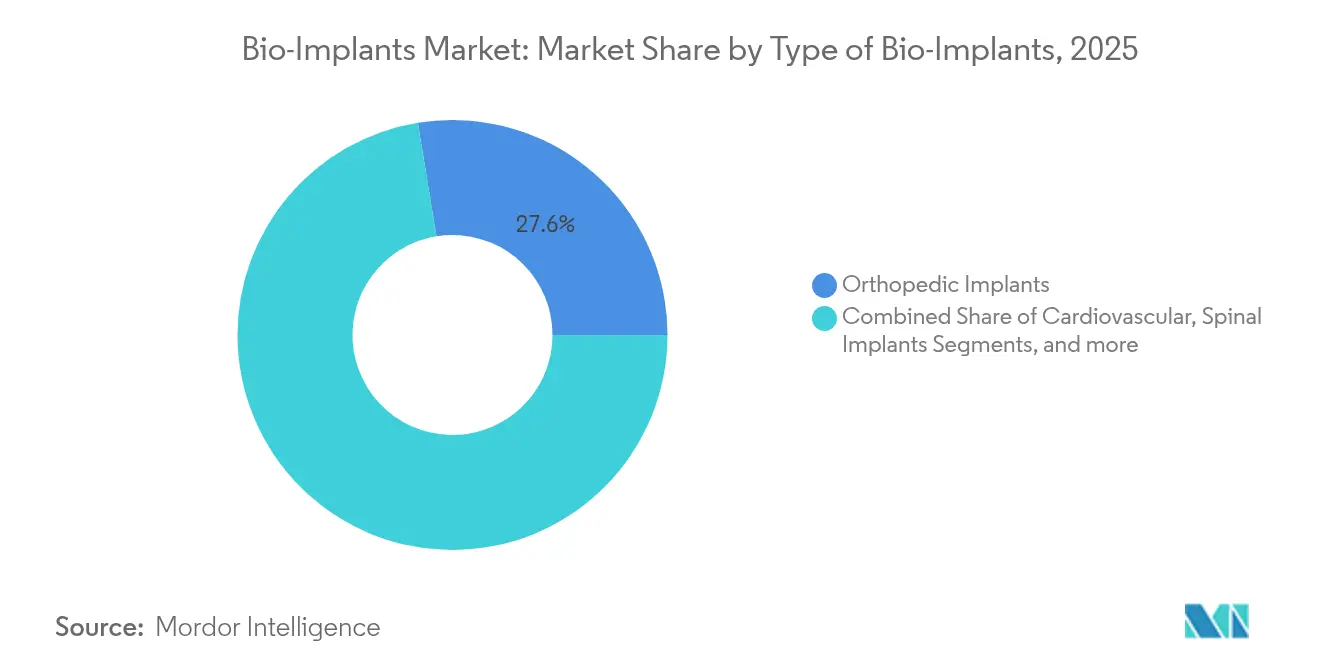

- Nach Art führten orthopädische Implantate mit einem Marktanteil von 27,58 % am Bio-Implantate-Markt im Jahr 2025; kardiovaskuläre Implantate werden bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen.

- Nach Material entfielen Metalle und Legierungen im Jahr 2025 auf einen Anteil von 43,72 % an der Marktgröße für Bio-Implantate, während Verbund- und Hybridbiomaterialien bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

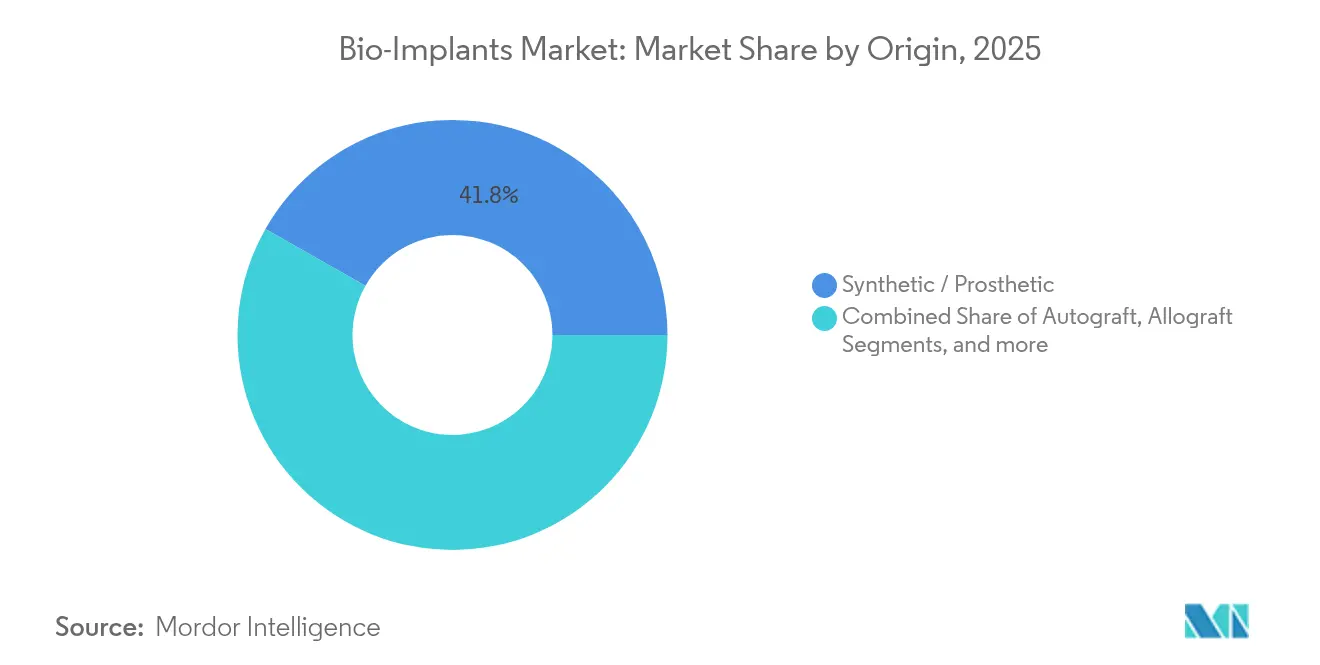

- Nach Herkunft hielten synthetische Implantate im Jahr 2025 einen Anteil von 41,80 % an der Marktgröße für Bio-Implantate; Xenograft-Materialien sind das am schnellsten wachsende Segment mit einer CAGR von 8,28 %.

- Nach Endnutzer dominierten ���������Գ�ä�ܲ���� mit einem Marktanteil von 53,66 % am Bio-Implantate-Markt im Jahr 2025; Fachkliniken beschleunigen ihr Wachstum mit einer CAGR von 8,19 % bis 2031.

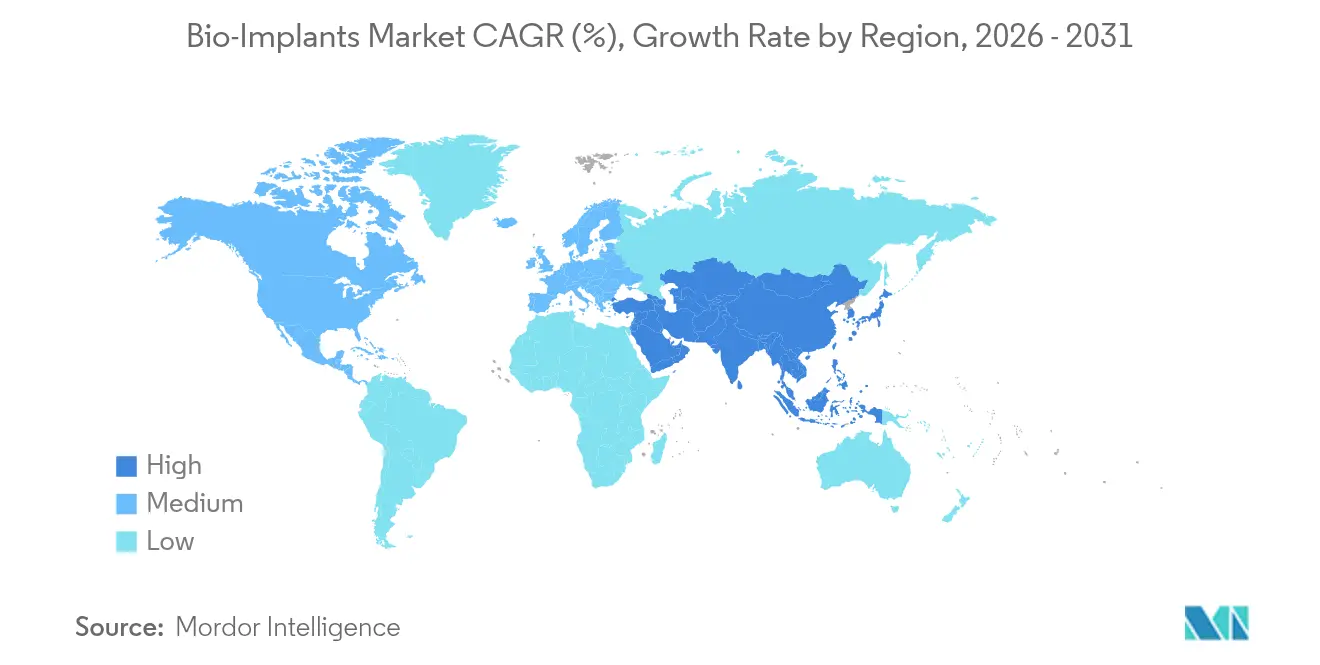

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 48,12 %, während Asien-Pazifik bis 2031 eine CAGR von 8,11 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Bio-Implantate-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und Lebensstilkrankheiten | +1.8% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für minimalinvasive Eingriffe | +1.2% | Nordamerika und EU; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung beschleunigt das Volumen an Gelenkersatzoperationen | +1.5% | Global, angeführt von Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Anstieg von 3-D-gedruckten, patientenspezifischen Implantaten | +0.9% | Nordamerika und EU als Kern; steigende Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von bioresorbierbaren und intelligenten sensorgestützten Implantaten | +1.1% | Frühe Akzeptanz in entwickelten Märkten, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wertorientierte Versorgungspakete fördern die Akzeptanz von Implantaten in aufstrebenden Märkten | +0.7% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Belastung durch chronische Erkrankungen und Lebensstilkrankheiten

Diabetes, Herz-Kreislauf-Erkrankungen und Erkrankungen des Bewegungsapparates verändern die Nachfragemuster. Genentechs Susvimo erhielt im Jahr 2025 die Zulassung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA) als erstes kontinuierliches okuläres Arzneimittelabgabe-Implantat, das nur zweimal jährlich nachgefüllt werden muss, was unterstreicht, wie multifunktionale Geräte heute chronische Erkrankungen mit weniger Eingriffen behandeln. Gesundheitssysteme in einkommensstarken Ländern orientieren sich zunehmend an proaktivem Management und bevorzugen langlebige Implantate, die Rehospitalisierungen reduzieren.

Wachsende Präferenz für minimalinvasive Eingriffe

Ambulante Operationszentren führten im Jahr 2024 44 Millionen Eingriffe durch und werden weiter wachsen, da Kostenträger ambulante Gelenkersatzoperationen vergüten. Implantatehersteller reagieren darauf, indem sie Geräte entwickeln, die für kürzere Operationsfenster und Protokolle zur Entlassung am selben Tag optimiert sind, und so den adressierbaren Bio-Implantate-Markt weit über traditionelle Krankenhaussäle hinaus erweitern.

Alternde Bevölkerung beschleunigt das Volumen an Gelenkersatzoperationen

Die globale Bevölkerungsgruppe der über 65-Jährigen ist auf dem Weg, sich bis 2050 zu verdoppeln, und jüngere Empfänger erwarten heute, dass Implantate 30 Jahre und länger halten. Unternehmen wie Zimmer Biomet investieren in verschleißfeste Oberflächen, die Osteolyse begrenzen und die Funktionsdauer verlängern. Patientenspezifische Designs, die nuancierte anatomische Variationen berücksichtigen, gewinnen an Bedeutung, da Langlebigkeit und Passform zu zentralen Kaufkriterien werden.

Anstieg von 3-D-gedruckten, patientenspezifischen Implantaten

Regulierungsbehörden haben die totale Talusprothese von restor3d zugelassen, was einen klaren Weg für additiv gefertigte, patientenspezifische Geräte aufzeigt. ���������Գ�ä�ܲ���� installieren Point-of-Care-Drucker, um Vorlaufzeiten zu verkürzen und Bestände zu kontrollieren – ein Wandel, der den Zugang erweitert und Abfall reduziert. Gitterstrukturen, die das Einwachsen von Knochen fördern, verbessern zudem die langfristige Fixierung.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungünstige / fragmentierte Erstattungswege | -1.2% | Weltweit, mit stärkerem Hemmnis in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Anfangskosten für fortschrittliche Implantate | -0.8% | Global, am stärksten in preissensiblen Regionen | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für Spezialbiomaterialien | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| ESG- und Lebenszyklusfolgen-Prüfung verzögert Zulassungen | -0.5% | Global, stärker betroffen in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anfangskosten für fortschrittliche Implantate

Premium-sensorbasierte Geräte bleiben teuer, was Kostenträger in Regionen mit eingeschränkten Kapitalbudgets zögern lässt. Anbieter entwickeln abgestufte Portfolios, damit Gesundheitssysteme die Funktionalität an die wirtschaftliche Realität anpassen können, ohne die Innovation zu stoppen.

Ungünstige / fragmentierte Erstattungswege

Regulierungsbehörden genehmigen Technologien oft Jahre, bevor sich die Erstattungspläne anpassen. Die Entwurfsrichtlinie von Medicare aus dem Jahr 2025 zu klinischen Endpunkten bei Kniegelenksarthrose spiegelt laufende Bemühungen wider, Evidenzstandards anzugleichen, doch globale Inkonsistenz verzögert die Kommerzialisierung weiterhin.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Art der Bio-Implantate: Kardiovaskuläre Innovation treibt das Wachstum

Orthopädische Geräte stellten im Jahr 2025 den größten Einzelumsatzblock dar und trugen 27,58 % zum Marktanteil für Bio-Implantate bei. Kardiovaskuläre Implantate liefern jedoch die stärkste Dynamik mit einer CAGR von 8,23 %, angetrieben durch Transkatheterklappen und implantierbare hämodynamische Sensoren. Das Segment profitiert von FDA-Durchbruchgerätebezeichnungen wie dem totalen Kunstherz von BiVACOR, das auf Patienten im Endstadium abzielt. Im Prognosezeitraum werden intelligente Herzschrittmacher mit integrierter Ferntelemetrie den kardiovaskulären Anteil am Bio-Implantate-Markt weiter vergrößern.

Orthopädische Innovationen bleiben durch robotergestützte Führung und verbesserte Tribologie, die die Lagerlebensdauer verlängert, robust. Neurostimulatoren nutzen adaptive Algorithmen zur Rekalibrierung auf Basis von Patientenrückmeldungen, während Cochlea-Implantate sich schrittweise vollständig implantierbaren Bauformen annähern; die Kategorie soll bis 2031 einen Wert von 986,4 Millionen USD erreichen. Ophthalmologische Plattformen wie Susvimo verändern die Erwartungen an die Behandlungshäufigkeit und stärken die stetige Nachfrage über alle Implantatlinien hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Material: Verbundstoffinnovation fordert die Dominanz von Metallen heraus

Metalle und Legierungen machten im Jahr 2025 43,72 % des Umsatzes aus, dank des unübertroffenen Festigkeit-Gewicht-Verhältnisses von Titan, doch Verbundwerkstoffe werden mit 8,12 % am schnellsten wachsen, da Varianten aus Polyetheretherketon (PEEK) und Polymilchsäure (PLA) die Stressabschirmung mindern. Mit antimikrobiellen Silberionen dotierte Keramiken verringern das Infektionsrisiko, und bioaktive Glasmatrizen fördern die Osteogenese ohne entzündliche Kaskade. Gradientenstrukturen, die von starren Kernen zu nachgiebigen Außenzonen übergehen, imitieren natürliches Gewebe und erweitern die Indikationen für die Weichteilreparatur.

Nach Herkunft: Dominanz synthetischer Implantate bei gleichzeitiger Beschleunigung von Xenografts

Synthetische Konstrukte hielten im Jahr 2025 mit 41,80 % einen führenden Umsatzanteil, geschätzt für ihre Konsistenz und unbegrenzte Verfügbarkeit. Xenografts verzeichnen mit einer CAGR von 8,28 % den schnellsten Fortschritt, da Dezellularisierungsprotokolle immunogene Proteine entfernen, aber osteoinduktive Signale erhalten; aus Dentin gewonnenes Xenograft-Pulver unterstützt nun die maxillofaziale Rekonstruktion. Allografts bleiben bei komplexen Wirbelsäulenfusionen unverzichtbar, bei denen das Entnahmevolumen für Autografts begrenzt ist. Chirurgen setzen zunehmend hybride Transplantationsansätze ein, die Allograft-Träger mit bioaktiven Xenograft-Füllstoffen kombinieren und so die volumetrische Stabilität verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Fachkliniken entwickeln sich zu Wachstumsträgern

���������Գ�ä�ܲ���� hielten im Jahr 2025 53,66 % des Umsatzes, da komplexe Herz- und Neurochirurgiefälle weiterhin intensive Umgebungen erfordern. Der Kanal der Fachkliniken expandiert jedoch mit einer CAGR von 8,19 %, gestützt durch die Kostenträgergenehmigung für ambulante Schulter- und Kniearthroplastiken. Becker's ASC Review stellt fest, dass Robotik und Navigation nun in ambulante Operationssäle einziehen und eine Entlassung am selben Tag ohne Beeinträchtigung der Ergebnisse ermöglichen. Spezialisierte Implantatezentren, die chirurgische und rehabilitative Leistungen bündeln, bieten vorhersehbare Behandlungswege, die für wertorientierte Einkäufer attraktiv sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 48,12 % des globalen Umsatzes, da Erstattungsparität und fortschrittliche Forschungs- und Entwicklungsökosysteme die Akzeptanz von geschlossenen Neurostimulatoren wie Medtronics BrainSense-Plattform, die 2025 von der FDA zugelassen wurde, beschleunigen. Grenzüberschreitende Patientenströme aus Kanada und Mexiko unterstützen das Wachstum der Eingriffe zusätzlich, während diversifizierte Kostenträgermixe die Preisrealisierung stabilisieren.

Asien-Pazifik ist der am schnellsten wachsende Bio-Implantate-Markt mit einer CAGR von 8,11 %. China fördert die heimische Fertigung, Indien gleicht seinen Regulierungsrahmen an internationale Standards an, und Japans überalternde Gesellschaft priorisiert Gelenk- und Herzgeräte. Die digitale Gesundheitsinfrastruktur in ��ü���ǰ��� beschleunigt die Akzeptanz der Fernüberwachung, und australische Forschungszentren beherbergen entscheidende Studien, die regionale Markteinführungen risikoärmer machen.

Europa kämpft mit Engpässen bei der Zertifizierung nach der Medizinprodukteverordnung (MDR) – nur 43 benannte Stellen überwachen eine halbe Million Geräte –, was den Markteintritt verlangsamt. Übergangsverlängerungen bis 2027 gewähren eine begrenzte Erleichterung, doch Unternehmen müssen weiterhin strenge Umweltanforderungen erfüllen, die in neue Beschaffungskriterien eingeflossen sind. Nachhaltigkeitsorientierte ���������Գ�ä�ܲ���� fordern zunehmend Lebenszyklusanalysen und recycelbare Verpackungen als Teil von Ausschreibungsangeboten.

Wettbewerbslandschaft

Der Bio-Implantate-Markt ist mäßig konsolidiert. Das DePuy Synthes-Portfolio von Johnson & Johnson deckt Orthopädie, Traumatologie und Sportmedizin ab und liefert einen geschätzten Umsatzanteil von 13 % im Jahr 2024. Medtronic fügt 4,86 % mit Führerschaft in Kardiovaskulär und Neuromodulation hinzu. Strategische Akquisitionen verdeutlichen den Drang zu Vollsortimentsangeboten im Bereich des Bewegungsapparates, exemplarisch durch den Abschluss des Kaufs von LimaCorporate durch Enovis für 800 Millionen EUR, um Zugang zu patientenspezifischen Schulterimplantaten zu erhalten[3]Enovis Corporation, „Abschluss der LimaCorporate-Akquisition”, enovis.com. Die Übernahme von Nevro durch Globus Medical für 250 Millionen USD erweitert dessen Wirbelsäulenpräsenz in die Schmerzneuromodulation.

Die digitale Differenzierung nimmt zu. Führende Anbieter integrieren KI-gestützte Planungssoftware, die mit sensorbestückter Hardware kombiniert wird und Datenökosysteme schafft, die für kleinere Wettbewerber schwer zu erreichen sind. Akademisch-industrielle Partnerschaften beschleunigen die Schaffung von geistigem Eigentum bei adaptiven Neurostimulatoren, und universitäre Ausgründungen liefern spezialisierte Algorithmen zur Optimierung der geschlossenen Regelkreissteuerung. Nachhaltigkeitspositionen verstärken den Wettbewerbsvorteil, da ���������Գ�ä�ܲ���� Umweltkennzahlen in ihre Bewertungssysteme aufnehmen.

Marktführer der Bio-Implantate-Branche

Zimmer Biomet

Smith & Nephew Plc

Edwards

BioTronik Plc

aap Implantate AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Genentech erhielt die FDA-Zulassung für das nachfüllbare okuläre Implantat Susvimo (Ranibizumab) zur diabetischen Retinopathie, wodurch die Injektionshäufigkeit von monatlich auf zweimal jährlich reduziert wird.

- April 2025: Epiminders Minder-EEG-Implantat erhielt die De-Novo-Zulassung als erstes kontinuierliches implantierbares Überwachungsgerät für arzneimittelresistente Epilepsie, mit geplantem US-Marktstart Ende 2025.

- März 2025: Vivani Medical kündigte Pläne an, Cortigent, seine Neurostimulationseinheit für Blindheit und Lähmung, auszugliedern und so zwei fokussierte Einheiten zu schaffen, um den Aktionärswert zu steigern.

- Februar 2025: Medtronic erhielt die FDA-Zulassung für das adaptive BrainSense-System zur tiefen Hirnstimulation, was die größte kommerzielle Einführung der geschlossenen Neuromodulationstechnologie darstellt.

Berichtsumfang des globalen Bio-Implantate-Marktberichts

Gemäß dem Berichtsumfang ist ein Bio-Implantat eine Prothese, die zur Normalisierung physiologischer Funktionen eingesetzt wird. Es besteht aus biosynthetischen Materialien wie Kollagen und gewebetechnisch hergestellten Produkten wie künstlicher Haut und Geweben. Einige Bio-Implantate bestehen auch aus Polymeren oder Biopolymeren. Der Bio-Implantate-Markt ist segmentiert nach Art der Bio-Implantate (Kardiovaskuläre Implantate, �¾����������ä�ܱ���Ծ���������Գٲ��ٱ�, Orthopädische Implantate, Dentalimplantate, Ophthalmologische Implantate und Sonstige Implantate), Material (Biomaterial Metalle und Legierungen, Polymere und Sonstige Materialien) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Kardiovaskuläre Implantate |

| Orthopädische Implantate |

| �¾����������ä�ܱ���Ծ���������Գٲ��ٱ� |

| Dentalimplantate |

| Ophthalmologische Implantate |

| Neurologische Implantate und Cochlea-Implantate |

| Sonstige Implantate |

| Metalle und Legierungen |

| Polymere |

| Keramiken und bioaktives Glas |

| Verbund- und Hybridbiomaterialien |

| Sonstige Materialien |

| Autograft |

| Allograft |

| Xenograft |

| Synthetisch / Prothetisch |

| ���������Գ�ä�ܲ���� |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Art der Bio-Implantate | Kardiovaskuläre Implantate | |

| Orthopädische Implantate | ||

| �¾����������ä�ܱ���Ծ���������Գٲ��ٱ� | ||

| Dentalimplantate | ||

| Ophthalmologische Implantate | ||

| Neurologische Implantate und Cochlea-Implantate | ||

| Sonstige Implantate | ||

| Nach Material | Metalle und Legierungen | |

| Polymere | ||

| Keramiken und bioaktives Glas | ||

| Verbund- und Hybridbiomaterialien | ||

| Sonstige Materialien | ||

| Nach Herkunft | Autograft | |

| Allograft | ||

| Xenograft | ||

| Synthetisch / Prothetisch | ||

| Nach Endnutzer | ���������Գ�ä�ܲ���� | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bio-Implantate-Markt derzeit und wie schnell wächst er?

Der Bio-Implantate-Markt wird im Jahr 2026 auf 164,36 Milliarden USD geschätzt und soll bis 2031 auf 238,33 Milliarden USD steigen, was einer CAGR von 7,72 % entspricht.

Welche Implantatekategorie wächst am schnellsten?

Kardiovaskuläre Implantate zeigen die stärkste Dynamik und wachsen bis 2031 mit einer CAGR von 8,23 %, gestützt durch Transkatheterklappen und Fernüberwachungssensoren.

Warum gewinnen Fachkliniken Marktanteile von ���������Գ�ä�ܲ����n?

Die Kostenträgergenehmigung für ambulante Gelenk- und Schulterarthroplastiken sowie die Migration von Robotik in ambulante Umgebungen treiben eine CAGR von 8,19 % für Fachkliniken an.

Welche Regionen bieten das höchste Wachstumspotenzial?

Asien-Pazifik führt das Wachstum mit einer CAGR von 8,11 % bis 2031 an, gestützt durch umfangreiche Investitionen in das Gesundheitswesen und vereinfachte regulatorische Wege.

Wie verändern intelligente sensorgestützte Implantate die Geschäftsmodelle?

Geräte, die kontinuierliche physiologische Daten übertragen, ermöglichen abonnementbasierte Überwachungsdienstleistungen und verlagern den Umsatz von einmaligen Hardwareverkäufen hin zu wiederkehrenden Serviceeinnahmen.

Was ist das größte regulatorische Hindernis in Europa?

Engpässe bei der Zertifizierung nach der Medizinprodukteverordnung (MDR), verursacht durch nur 43 benannte Stellen, die rund 500.000 Geräte bearbeiten, verzögern Produkteinführungen und dämpfen das regionale Wachstum.

Seite zuletzt aktualisiert am: