˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr implantierbare Loop-Rekorder

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.49 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr implantierbare Loop-Rekorder von şÚÁϲ»´ňěČ

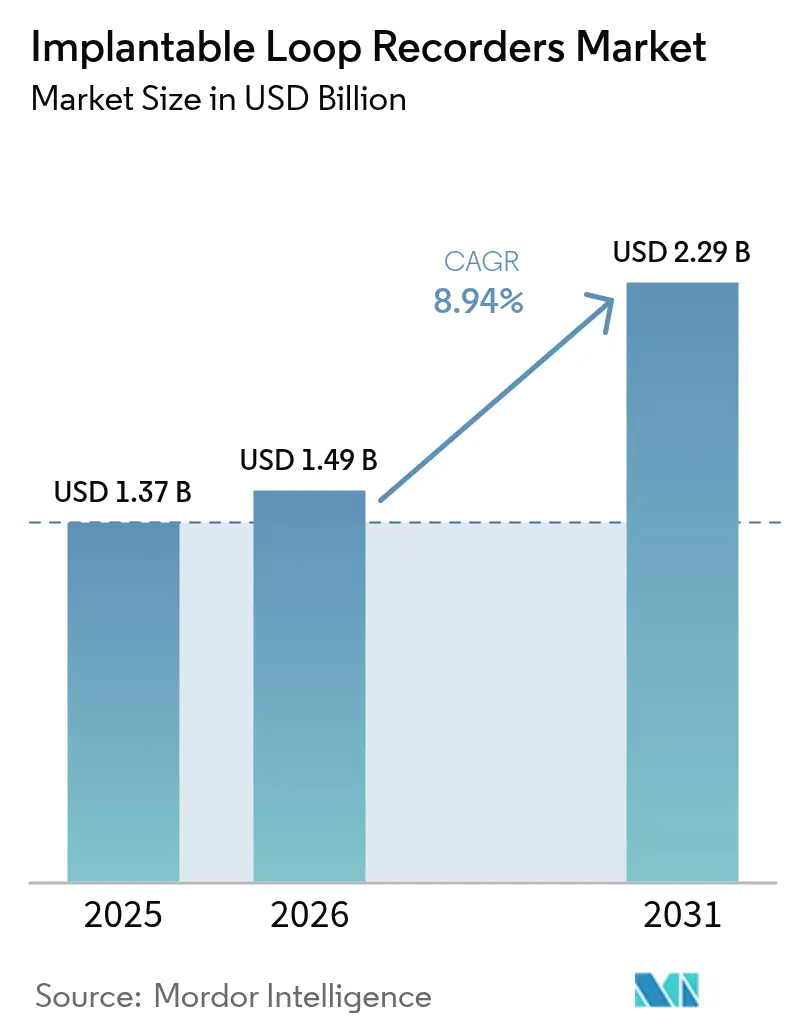

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr implantierbare Loop-Rekorder wird voraussichtlich von 1,37 Milliarden USD im Jahr 2025 auf 1,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,94 % ĂĽber den Zeitraum 2026–2031 2,29 Milliarden USD erreichen. Das beschleunigte Wachstum folgt auf die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, die rasche Miniaturisierung von Geräten und die Ausweitung der Erstattungsrichtlinien, die eine langfristige RhythmusĂĽberwachung in ambulanten und stationären Versorgungspfaden fördern. Die Akzeptanz ist dort am stärksten, wo die Ăśberwachung bei kryptogenem Schlaganfall bei 28,2 % der Patienten innerhalb von 36 Monaten Vorhofflimmern aufdeckt und eine frĂĽhere Antikoagulation einleitet. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů verlassen sich auf den bewährten klinischen Nutzen, doch die Nachfrage verlagert sich rasch in Richtung Fernmodelle, da Bluetooth-Telemetrie den Bedarf an Bettmonitoren ĂĽberflĂĽssig macht. Der Wettbewerbsdruck steigt, da Medtronic, Abbott und Boston Scientific Designs mit sechsjähriger Batterielebensdauer, KI-gestĂĽtzte Arrhythmieanalysen und reibungslose Cloud-Konnektivität einfĂĽhren.

Wesentliche Erkenntnisse des Berichts

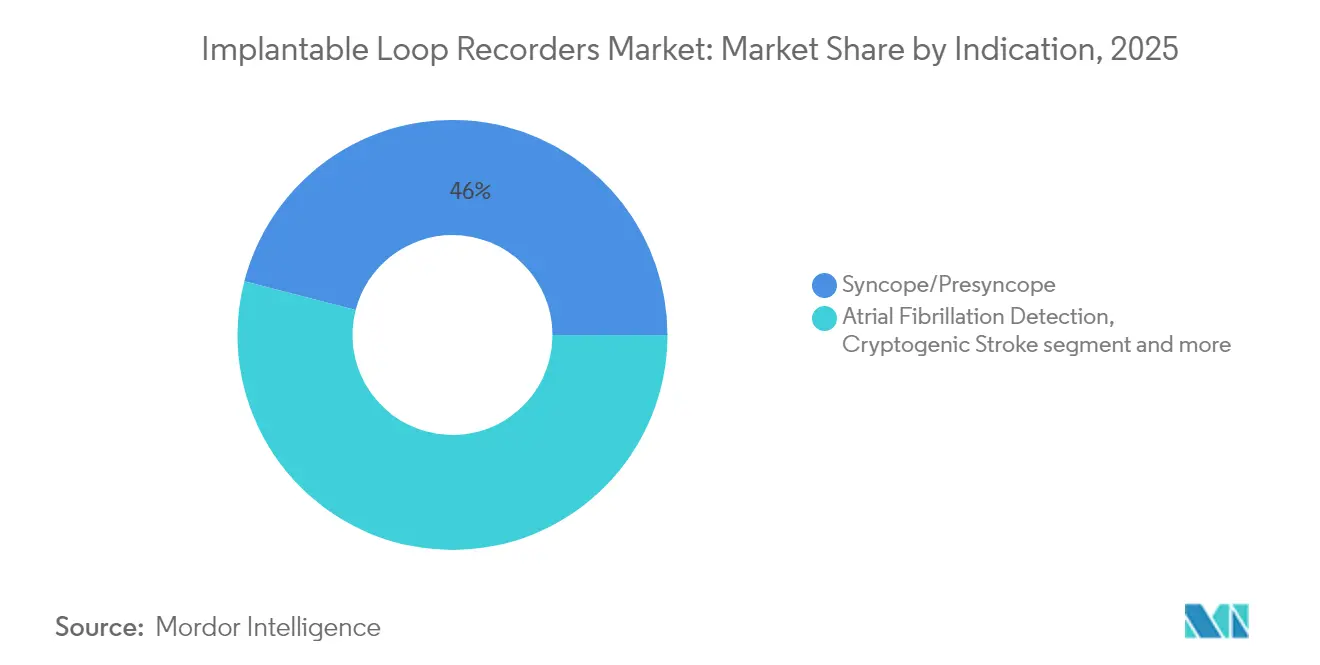

- Nach Indikation hielt ł§˛â˛Ô°ě´Ç±č±đ/±Ę°ůä˛ő˛â˛Ô°ě´Ç±č±đ im Jahr 2025 einen Marktanteil von 45,98 % am Markt fĂĽr implantierbare Loop-Rekorder; kryptogener Schlaganfall ist mit einer CAGR von 10,59 % bis 2031 fĂĽr die schnellste Expansion positioniert.

- Nach Endnutzer erzielten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Umsatzanteil von 62,83 %, während heimbasierte und FernĂĽberwachungsprogramme voraussichtlich mit einer CAGR von 10,97 % bis 2031 wachsen werden.

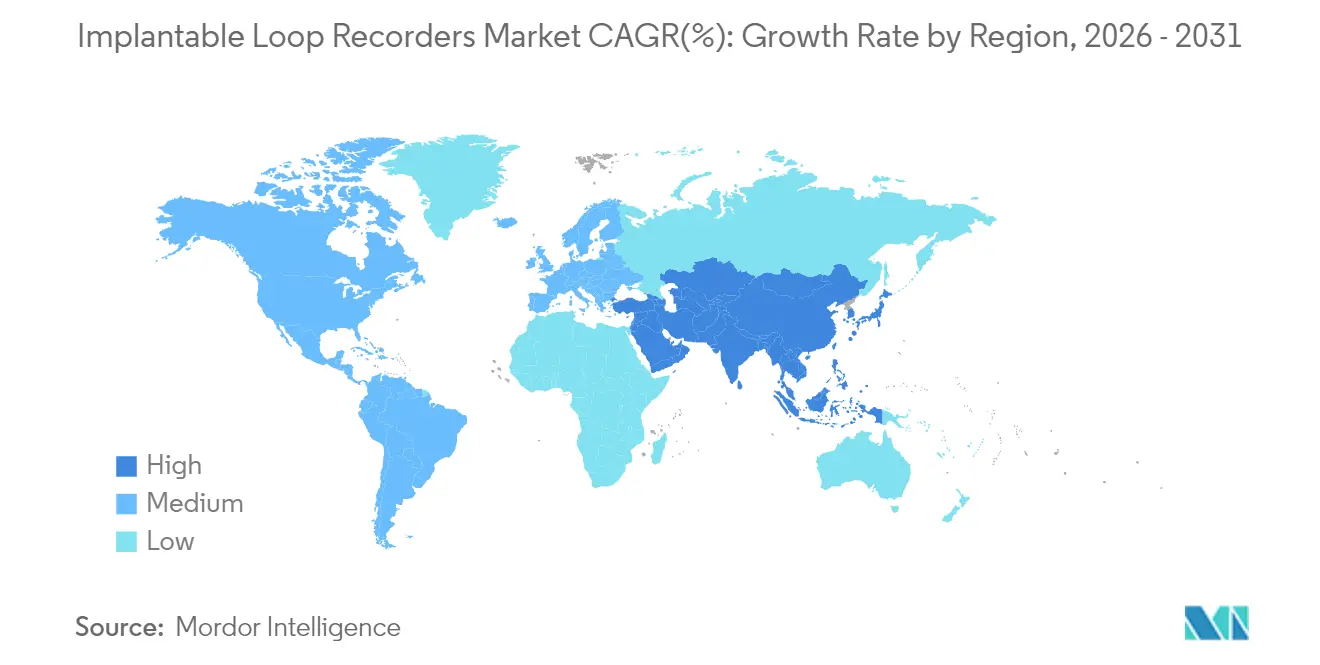

- Nach Geografie trug Nordamerika 46,92 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr implantierbare Loop-Rekorder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Vorhofflimmern und kryptogenem Schlaganfall | +2.80% | Global, mit stärkerer Auswirkung in alternden Bevölkerungen Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für langfristige ambulante Rhythmusüberwachung | +2.10% | Global, besonders stark in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Miniaturisierung und Bluetooth-Telemetrie | +1.90% | Global, angeführt von Innovationszentren in den USA, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsausweitungen in den USA und der EU | +1.50% | Primär Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analysen für asymptomatische Arrhythmien | +1.20% | Zunächst entwickelte Märkte, dann globale Ausweitung | Langfristig (≥ 4 Jahre) |

| GebĂĽndelte Schlaganfallzahlungen des CMS drängen °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů zu implantierbaren Loop-Rekordern | +0.80% | Primär Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Inzidenz von Vorhofflimmern und kryptogenem Schlaganfall

Die steigende Lebenszeit-Risikorate für Vorhofflimmern von 24,2 % auf 30,9 % in entwickelten Regionen intensiviert die Nachfrage nach verlängerter kardialer Überwachung[1]Quelle: Marios Vizirianakis, "Zeitliche Trends bei den Lebenszeit-Risiken von Vorhofflimmern," BMJ, bmj.com . Implantierbare Loop-Rekorder erkennen bisher verborgenes Vorhofflimmern bei 19,5 % der Fälle mit kryptogenem Schlaganfall innerhalb nationaler Register und ermöglichen eine frühere Sekundärprävention durch Antikoagulation. Herkömmliche 24-Stunden-Holter-Untersuchungen übersehen viele paroxysmale Ereignisse, während die mediane Erkennung 7,9 Monate nach der Geräteimplantation erfolgt, was den klinischen Wert der kontinuierlichen Überwachung unterstreicht. Infolgedessen arbeiten Neurologen zunehmend mit Elektrophysiologen zusammen, um Rekorder in Schlaganfalleinheiten vor der Entlassung zu implantieren und wiederkehrende Ereignisse zu reduzieren. Dieser epidemiologische Schwung unterstützt die langfristige Akzeptanz sowohl im stationären als auch im ambulanten Bereich.

Wachsende Präferenz für langfristige ambulante Rhythmusüberwachung

Die diagnostische Ausbeute steigt deutlich, wenn die kardiale Überwachung von 24 Stunden auf 7 Tage ausgedehnt wird, was die Genauigkeit der Quantifizierung vorzeitiger ventrikulärer Kontraktionen verbessert. Erweiterte Überwachungsgeräte repräsentieren nun 40 % der vernetzten Herzmonitore in US-amerikanischen Kliniken, während mobile Telemetrie weitere 20 % beiträgt, was auf eine erhebliche Verdrängung kurzer Holter-Untersuchungen hindeutet. Ärzte schätzen die höhere Arrhythmieerkennung bei Patienten mit geringer Symptomatik, was zu einer früheren Therapieeinleitung und weniger ungeplanten Krankenhausaufnahmen führt. Gesundheitssysteme dokumentieren auch wirtschaftliche Vorteile durch reduzierte Doppeluntersuchungen und kürzere diagnostische Wege. Diese Vorteile stimmen mit den Anreizen der Kostenträger überein, die eine einmalige Implantationsprozedur und eine mehrjährige Datenauswertung erstatten und so den Übergang zu kontinuierlichen Überwachungsmodalitäten beschleunigen.

Technologische Fortschritte bei Miniaturisierung und Bluetooth-Telemetrie

Jüngste Designinnovationen verkleinern implantierbare Loop-Rekorder auf Profile unter 3 cm, während die Batterielebensdauer auf bis zu sechs Jahre verlängert wird. Bluetooth Low Energy-Verbindungen ermöglichen den Echtzeit-Datenexport auf Smartphones, wodurch Bettübertragungsgeräte überflüssig werden und die Patientenadhärenz gefördert wird. Bewegungstolerante Sensorarrays erfassen klare Signale während körperlicher Belastung und überwinden frühere diagnostische Lücken im ambulanten Bereich. Diese Verbesserungen fördern die Aktivierung am ersten Tag, optimierte Nachsorge und schnellere klinische Interventionen. Sie eröffnen auch Wege für heimbasierte Programme, die auf schnelle Cloud-Uploads und automatisierte Triage-Dashboards angewiesen sind, und reduzieren die Arbeitsbelastung in elektrophysiologischen Kliniken.

KI-gestützte prädiktive Analysen für asymptomatische Arrhythmien

Deep-Learning-Algorithmen erreichen nun eine Sensitivität von 96,2 % und eine Spezifität von 94,5 % bei der Vorhofflimmererkennung, indem sie Oberflächen-EKG-Kurven mit intrakardialen Elektrogrammen zusammenführen. Prädiktive Modelle prognostizieren den Arrhythmiebeginn fast 31 Minuten im Voraus mit einer Genauigkeit von 83 % und geben Klinikern ein therapeutisches Zeitfenster zur Anpassung der Medikation oder zur Planung einer dringenden Überprüfung. KI reduziert auch falsch-positive Alarme von 75 % bei älteren Geräten auf 18 % bei Geräten der nächsten Generation und verringert so den Zeitaufwand für unnötige Überprüfungen. Cloud-basierte Mustererkennung integriert sich in elektronische Krankenhausaktensysteme und schafft eine geschlossene Rückkopplungsschleife, in der Gerätedaten unmittelbare Behandlungspläne informieren. Dieser Wandel von der reaktiven zur proaktiven Arrhythmieverwaltung stärkt das klinische Wertversprechen des Marktes für implantierbare Loop-Rekorder.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Implantationskosten | -1.80% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Infektionsrisiko, Taschenerosioen und falsch-positive Alarme | -1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenverwaltungsbelastung für elektrophysiologische Kliniken | -0.90% | Entwickelte Märkte mit hoher Gerätedurchdringung | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedenken hinsichtlich Cybersicherheit und Patientendatenschutz | -0.70% | Global, verstärkt in regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Geräte- und Implantationskosten

Verfahrensgebühren bleiben eine erhebliche Hürde; australische Erstattungspläne listen AUD 175,75 (USD 117,8) allein für die Insertion auf, während die Gerätepreise für KI-fähige Systeme bei USD 11.329 und darüber liegen. Der Budgetdruck verschärft sich, da die US-amerikanischen Ärztegebührenpläne für 2025 Kürzungen von 2,93 % prognostizieren, was die Krankenhausmargen belastet[2]Quelle: Centers for Medicare & Medicaid Services, "Medicare-Ärztegebührenplan Abschlussregel 2025," cms.gov . Viele Schwellenmärkte weisen knappe Herzmittel der grundlegenden Revaskularisierung zu und lassen wenig Kapazität für hochwertige Rekorder trotz steigender kardiovaskulärer Inzidenz. Anbieter versuchen, der Preissensitivität durch Leasingmodelle und leistungsbasierte Verträge entgegenzuwirken, doch Erschwinglichkeitshürden dämpfen das Adoptionsniveau außerhalb einkommensstarker Regionen weiterhin.

Datenverwaltungsbelastung fĂĽr elektrophysiologische Kliniken

Obwohl KI das Rauschen reduziert, erzeugt die Fernüberwachung nach wie vor große Alarmmengen, die eine klinische Überprüfung erfordern. Historisch gesehen waren drei Viertel der Benachrichtigungen falsch-positiv und belasteten das Personal mit zeitaufwändiger Triage. Jüngste Firmware-Updates haben diesen Anteil auf 18 % gesenkt, doch Kliniken müssen in dediziertes Personal für die Datenaufsicht, Patientenberatung und Terminplanung für Nachsorgeuntersuchungen investieren. Kleinere Praxen, insbesondere in ländlichen Gebieten, berichten von Arbeitsablaufbelastungen bei der Erweiterung über einige Dutzend Geräte hinaus. Ohne skalierbare Informatikunterstützung zögern einige Einrichtungen, Implantationsprogramme auszuweiten, was die kurzfristige Akzeptanz des Marktes für implantierbare Loop-Rekorder mäßigt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Indikation: Führungsposition bei Synkope und Aufschwung bei der Schlaganfallprävention

ł§˛â˛Ô°ě´Ç±č±đ/±Ę°ůä˛ő˛â˛Ô°ě´Ç±č±đ hielt im Jahr 2025 einen Marktanteil von 45,98 % am Markt fĂĽr implantierbare Loop-Rekorder, getrieben durch seine hohe diagnostische Ausbeute gegenĂĽber herkömmlichen Kipptisch- oder Holter-Tests. Ă„rzte betrachten die kontinuierliche Rhythmuserfassung als Goldstandard, wenn ungeklärte Ohnmachtsanfälle die Fahrerlaubnis oder die Arbeitssicherheit gefährden. Implantationsdaten zeigen bei bis zu 33 % der Synkopefälle innerhalb von 12 Monaten handlungsrelevante Arrhythmien, die Herzschrittmacher- oder Ablationsinterventionen ermöglichen, welche Wiederaufnahmen reduzieren. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr implantierbare Loop-Rekorder bei Synkopeanwendungen wird voraussichtlich stetig wachsen, da alternde Bevölkerungen die Inzidenz neurokardiogener Ereignisse erhöhen.

Kryptogener Schlaganfall entwickelt sich mit einer CAGR von 10,59 % und übertrifft andere Indikationen durch überzeugende Belege, dass 28,2 % der implantierten Patienten innerhalb von drei Jahren ein verdecktes Vorhofflimmern erleben. Schlaganfallspezialisten betten Rekorder zunehmend während der Indexaufnahme ein, um Antikoagulationsentscheidungen zu beschleunigen – eine Praxis, die durch aktualisierte neurologische Leitlinien unterstützt wird. Kostenträger erkennen Kosteneinsparungen durch vermiedene wiederkehrende Schlaganfälle an und erleichtern so eine breitere Abdeckung. Im Prognosezeitraum wird das schlaganfallgetriebene Wachstum die Gesamtimplantationsvolumina weiter steigern und die Anteilslücke zur Synkope verringern.

Die Vorhofflimmererkennung außerhalb des Schlaganfallkontexts bleibt eine beachtliche Nische, in der Rekorder symptomatische Palpitationen bestätigen, wenn das Oberflächen-EKG versagt. Die Post-Prozedur-Überwachung nach Pulmonalvenenisolation nutzt ebenfalls die mehrjährige Sichtbarkeit zur Beurteilung des Ablationserfolgs. Palpitationen und andere Arrhythmien profitieren von der erweiterten Erfassung ventrikulärer Ektopie und erblicher Rhythmusstörungen bei jüngeren Kohorten, die sperrige externe Geräte ablehnen. Insgesamt hält die sich entwickelnde Evidenz alle Indikationen im positiven Bereich und sorgt für eine ausgewogene Portfolionachfrage bei den Herstellern.

Nach Endnutzer: Dominanz der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und rasche Expansion der Heimversorgung

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů lieferten 62,83 % der Implantationsvolumina im Jahr 2025 aufgrund von internen elektrophysiologischen Labors, AnästhesieunterstĂĽtzung und unmittelbarer postoperativer Ăśberwachungskapazität. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr implantierbare Loop-Rekorder bei °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn bleibt beträchtlich, da komplexe multimorbide Patienten häufig stationäre Abläufe erfordern. Lehrzentren betreiben auch Gerätekliniken, die groĂźe Datensätze fĂĽr das KI-Training aggregieren und zentralisierte Implantationsmodelle stärken.

Heimbasierte und Fernüberwachungsprogramme werden voraussichtlich bis 2031 mit einer CAGR von 10,97 % wachsen – dem schnellsten Wachstum unter den Endnutzern. Bluetooth-Telemetrie und Smartphone-Apps ermöglichen die Entlassung am selben Tag mit automatischen Cloud-Uploads und reduzieren Reisen für ältere oder ländliche Patienten. Gesundheitssysteme betrachten Heimpfade als Hebel zur Senkung von Notaufnahmebesuchen bei gleichzeitiger Aufrechterhaltung der klinischen Wachsamkeit. Herzzentren und Kliniken verzeichnen moderates Wachstum durch Spezialisierung auf reine Arrhythmiedienste und gewährleisten eine prompte Implantation im ambulanten Bereich. Ambulante Operationszentren verzeichnen Anstiege im Prozedurvolumen, wo Kostenträger Tageskliniken incentivieren, sind jedoch auf nachgelagerte Fernüberwachungsnetzwerke angewiesen, um den Kreislauf zu schließen. Zusammen erhöhen diversifizierte Versorgungseinrichtungen die gesamte Kanalverfügbarkeit und erleichtern den Gerätezugang über demografische Segmente hinweg.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 46,92 % des weltweiten Umsatzes, unterstützt durch nationale Medicare-Deckungsbestimmungen, die Implantate für Synkope-, Schlaganfall- und Vorhofflimmerindikationen erstatten. Umfangreiche kardiologische Infrastruktur, hohes öffentliches Bewusstsein und breite Akzeptanz von Telemedizin stützen das Volumenwachstum. Einkaufskonsortien verhandeln Mengenpreise, doch der Markt für implantierbare Loop-Rekorder bleibt wertorientiert aufgrund ergebnisorientierter Zahlungsanreize, die Schlaganfallvermeidung und Wiederaufnahmereduzierung belohnen.

Europa verzeichnet eine konsistente Expansion durch universelle Gesundheitssysteme, die präventive Kardiologie betonen. Deutschland, das Vereinigte Königreich und Frankreich verankern die regionale Nachfrage mit großen elektrophysiologischen Kapazitäten und harmonisierten Gerätezulassungen gemäß MDR. Länderübergreifende Initiativen teilen Registerdaten, beschleunigen die Evidenzgenerierung und standardisieren Versorgungsprotokolle. Süd- und osteuropäische Staaten übernehmen implantierbare Rekorder schrittweise, da sich die Erstattungsparität entwickelt, doch die Gesamtdurchdringung steigt weiterhin parallel zur alternden Bevölkerung.

Asien-Pazifik zeigt die höchste Wachstumsdynamik mit einer CAGR von 10,62 % bis 2031. Städtische °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů in China und Japan integrieren miniaturisierte Rekorder rasch in Schlaganfalleinheiten und nutzen nationale Richtlinien, die das Management nicht ĂĽbertragbarer Krankheiten priorisieren. Indiens Städte der ersten Kategorie zeigen eine wachsende Akzeptanz unter Mittelschichtverbrauchern, die private kardiologische Dienste suchen. Staatliche Versicherungsprogramme in mehreren sĂĽdostasiatischen Ländern beginnen mit Piloterstattungen und fördern eine breitere klinische Nutzung. Trotz heterogener Gesundheitsfinanzierung und Ă„rzteverteilung skaliert die kumulative regionale Nachfrage schnell, was groĂźe Patientenbasis und steigende Prävalenz von Herz-Kreislauf-Erkrankungen widerspiegelt. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą sowie der Nahe Osten und Afrika verzeichnen eine frĂĽhe Akzeptanz, bei der tertiäre Zentren die TechnologieeinfĂĽhrung vorantreiben, doch wirtschaftliche und infrastrukturelle Einschränkungen dämpfen den kurzfristigen Anteil.

Wettbewerbslandschaft

Der Markt für implantierbare Loop-Rekorder ist mäßig konzentriert. Medtronic, Abbott und Boston Scientific halten prominente Positionen durch etablierte Produktlinien, umfangreiche klinische Studienportfolios und globale Vertriebsabdeckung. Medtronics Reveal LINQ-Plattform profitiert von langjähriger Vertrautheit bei Ärzten und einem robusten Unterstützungsökosystem. Abbotts Einführung des Assert-IQ mit sechsjähriger Batterielebensdauer hebt den Batteriestandard an und nutzt Smartphone-Konnektivität zur Differenzierung der Benutzerfreundlichkeit. Boston Scientific nutzt die mCRM-Integration und kombiniert einsetzbare Monitore mit leitungslosen Herzschrittmachern und Defibrillation für eine ganzheitliche Rhythmusmanagement-Suite.

Der strategische Wettbewerb konzentriert sich auf die Verlängerung der Lebensdauer, die Reduzierung von Alarmrauschen und die Einbettung von KI-Algorithmen, die den Arrhythmiebeginn vorhersagen. Anbieter investieren in algorithmische Verfeinerungen, die falsch-positive Raten komprimieren und gleichzeitig handlungsrelevante Ereignisse für sofortige Interventionen kennzeichnen. Partnerschaften mit Cloud-Analyseunternehmen beschleunigen datengesteuerte Dienste, die neben der Hardware verkauft werden. Aufstrebende Teilnehmer wie iRhythm Technologies und Angel Medical Systems konzentrieren sich auf spezialisierte ambulante Lösungen oder Ischämieerkennungsimplantate und erschließen Nischensegmente innerhalb der breiteren Branche für implantierbare Loop-Rekorder.

Regulatorische Meilensteine prägen die Positionierung. CE-Kennzeichnungsgenehmigungen für Zweikammer-leitungslose Herzschrittmachersysteme und FDA-Durchbrüche bei der gepulsten Feldablation schaffen Cross-Selling-Synergien für Unternehmen, die vollständige Herzportfolios anbieten. Schutzrechtsbarrieren rund um Telemetrieverschlüsselung und Firmware-Updates erhöhen die Verteidigungsfähigkeit für etablierte Anbieter, da Cybersicherheitsstandards verschärft werden. Im Prognosezeitraum werden Skaleneffekte, integrierte Plattformen und evidenzreiche Datensätze die Anteilserhaltung bestimmen, während agile Neueinsteiger Innovationen bei der Sensorminiaturisierung und prädiktiven Analysen vorantreiben.

MarktfĂĽhrer im Bereich implantierbare Loop-Rekorder

Abbott

Medtronic

BIOTRONIK

Boston Scientific Corporation

Vectorious

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Abbott startete die pivotale ASCEND CSP-Studie zur Bewertung einer ICD-Elektrode fĂĽr die Leitungssystempazung.

- März 2024: Abbott erhielt die CE-Kennzeichnung für den einsetzbaren Herzmonitor Assert-IQ mit sechsjähriger Batterielebensdauer und erweiterter Bluetooth-Konnektivität.

- Januar 2024: Medtronic erhielt die CE-Kennzeichnung für die leitungslosen Herzschrittmacher Micra AV2 und VR2 mit 40 % längerer Batterieerwartung und einer Zieldauer von 16–17 Jahren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für implantierbare Loop-Rekorder als den globalen Umsatzwert von Einkanal-Geräten zur subkutanen EKG-Aufzeichnung, die Rhythmusdaten über mindestens zwölf Monate archivieren und drahtlos übertragen, um Klinikern bei der Untersuchung ungeklärter Synkopen, der Erkennung von Vorhofflimmern, der Überwachung kryptogener Schlaganfälle und der Verfolgung anderer intermittierender Arrhythmien zu helfen.

Ausschluss aus dem Geltungsbereich: Externe oder tragbare Ereignisrekorder, mobile Herztelemetrie-Patches und zugehöriges Zubehör sind nicht enthalten.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Indikation

- ł§˛â˛Ô°ě´Ç±č±đ/±Ę°ůä˛ő˛â˛Ô°ě´Ç±č±đ

- Vorhofflimmererkennung

- Kryptogener Schlaganfall

- Palpitationen und andere Arrhythmien

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Herzzentren und Kliniken

- Ambulante Operationszentren

- Heimbasierte und FernĂĽberwachungsprogramme

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger Asien-Pazifik-Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben mit Kardiologen, Elektrophysiologen, Distributor-Einkäufern und Erstattungsberatern in Nordamerika, Europa und dem asiatisch-pazifischen Raum gesprochen. Ihre Erkenntnisse bestätigten den Trend zu miniaturisierten Bluetooth-fähigen Modellen, validierten die reale Preiserosion und klärten die durchschnittlichen Implantationsraten in Sekundärversorgungszentren.

Desk Research

Mordor-Analysten kartierten zunächst die Krankheitsprävalenz anhand offener Herzregister der Weltgesundheitsorganisation, der American Heart Association und der European Heart Rhythm Association. AnschlieĂźend verknĂĽpften sie diese Erkenntnisse mit Eingriffszahlen aus FDA-PMA-Zusammenfassungen, begutachteten epidemiologischen Fachpublikationen und nationalen Beschaffungs-Dashboards von °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn. Daraufhin analysierten wir Import-Export-Codes fĂĽr implantierbare Herzmonitore in zwanzig Zolljurisdiktionen, um die Versandentwicklung zu erfassen, und glichen die durchschnittlichen Verkaufspreise mit 10-K-Berichten der Unternehmen, Investorenpräsentationen und ProduktrĂĽckrufmeldungen ab.

Zur Schärfung der Umsatzaufteilungen stützte sich unser Team auf kostenpflichtige Intelligence-Feeds von D&B Hoovers und Dow Jones Factiva, während Leitlinienaktualisierungen und Ausschreibungsbekanntmachungen gescannt wurden, um plötzliche Nachfrageschwankungen zu identifizieren. Die genannten Quellen sind illustrativ; zahlreiche weitere Materialien unterstützten die Datenprüfungen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Unser Modell beginnt mit einem Top-down-Ansatz vom Prävalenz- zum behandelten Patientenpool, der auf Synkopen-Inzidenz, Vorhofflimmern-Raten, der Übernahme von Überwachungsleitlinien und der Erstattungsdurchdringung basiert. Bottom-up-Stichproben, bei denen der Durchschnittspreis mit den aus Krankenhausausschreibungen und Lieferantenangaben extrahierten Stückzahlen multipliziert wird, helfen dabei, Gesamtwerte zu verankern und Datenlücken zu schließen. Eine multivariate Regression, die Kurven zur Bevölkerungsalterung, die Einführung von Fernüberwachung, den Erstattungsspielraum und Indizes zur Gerätminiaturisierung kombiniert, projiziert die Nachfrage bis 2030, mit Szenariotests für Preiskompression und Batteriedurchbrüche.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie- und Varianzprüfungen vor der Senior-Überprüfung. Wir aktualisieren das Modell jährlich, wobei zwischenzeitliche Neuberechnungen durch wichtige Produktzulassungen, Sicherheitswarnungen oder Zolländerungen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Ausgangsbasis fĂĽr implantierbare Loop-Rekorder Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Studien Geräteklassen vermischen, auf Listenpreisen basieren oder seltener aktualisiert werden. Wesentliche Ursachen für Abweichungen sind die Einbeziehung externer Rekorder, rein versandbasierte Modellierung, Währungsinkonsistenzen und konservative Annahmen zur Fernüberwachung.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,37 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 1,55 Mrd. (2024) | Global Consultancy A | Beinhaltet externe Rekorder und Listenpreise |

| USD 1,60 Mrd. (2024) | Trade Journal B | Versandbasiertes Modell, keine Währungsnormalisierung |

| USD 1,27 Mrd. (2024) | Regional Consultancy C | SchlieĂźt FernĂĽberwachungsprogramme aus, konservative Ăśbernahme |

Diese Gegenüberstellungen zeigen, wie unsere disziplinierte Bereichsauswahl, die Dual-Lens-Modellierung und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr implantierbare Loop-Rekorder und wie sind die Wachstumsaussichten?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr implantierbare Loop-Rekorder beträgt im Jahr 2026 1,49 Milliarden USD und soll bis 2031 bei einer CAGR von 8,94 % 2,29 Milliarden USD erreichen.

Welche Indikation dominiert den Markt heute?

ł§˛â˛Ô°ě´Ç±č±đ/±Ę°ůä˛ő˛â˛Ô°ě´Ç±č±đ beansprucht 45,98 % des globalen Umsatzes und spiegelt die umfangreiche klinische Akzeptanz bei der Abklärung ungeklärter Ohnmachtsanfälle wider.

Welches Segment wächst am schnellsten?

Die Überwachung bei kryptogenem Schlaganfall zeigt die höchste Dynamik und wächst mit einer CAGR von 10,59 %, da sie bei fast einem Drittel der Patienten innerhalb von drei Jahren ein verdecktes Vorhofflimmern erkennt.

Wie lange können moderne Geräte Herzrhythmen überwachen?

FĂĽhrende Systeme bieten nun eine kontinuierliche Ăśberwachung fĂĽr bis zu sechs Jahre und verdoppeln damit den Drei-Jahres-Richtwert frĂĽherer Generationen.

Welche Regionen zeigen das höchste zukünftige Wachstum?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 10,62 % wachsen, während Nordamerika mit einem Anteil von 46,92 % der größte Markt bleibt.

Seite zuletzt aktualisiert am: