˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr gastrointestinale (GI) Stuhltests

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 0.89 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr gastrointestinale (GI) Stuhltests durch şÚÁϲ»´ňěČ

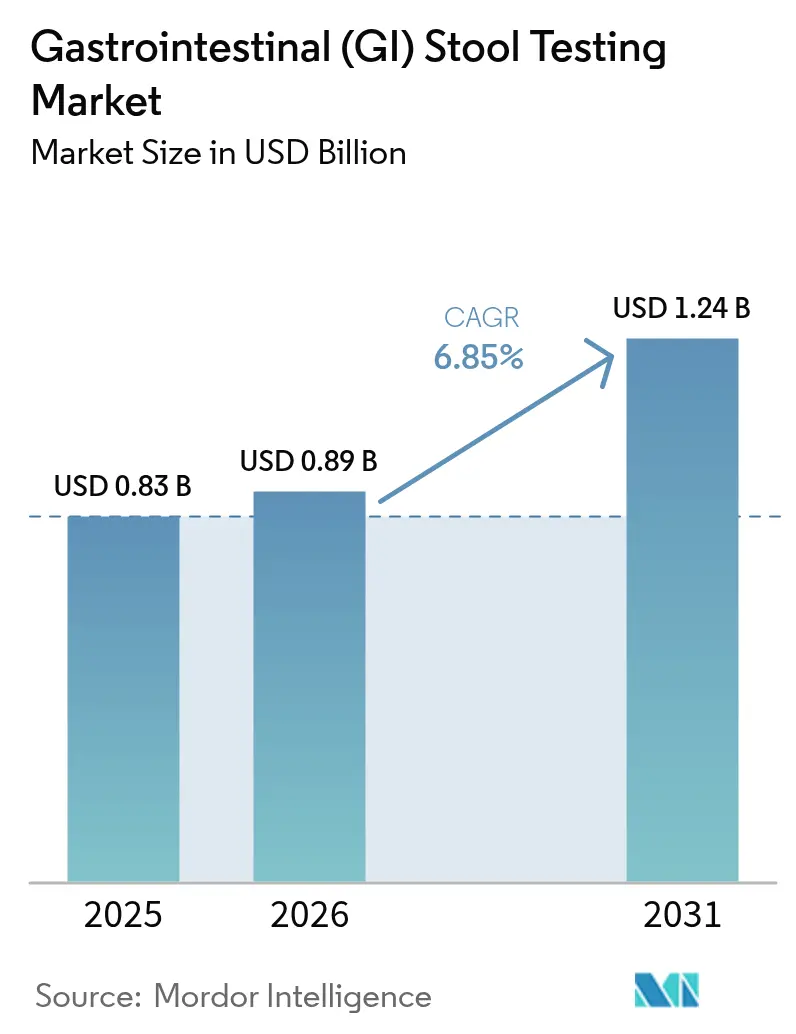

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr gastrointestinale (GI) Stuhltests wird im Jahr 2026 auf 0,89 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 0,83 Milliarden USD mit Projektionen fĂĽr 2031 von 1,24 Milliarden USD bei einer CAGR von 6,85 % ĂĽber den Zeitraum 2026–2031. Die Ausweitung der Kostenerstattung fĂĽr Multi-Target-Stuhl-DNA-Tests, die rasche EinfĂĽhrung immunchemischer Point-of-Care-Assays sowie die breitere Nutzung von Multiplex-PCR-Panels vergrößern den gesamten Testpool und halten ein zweistelliges Mengenwachstum sowohl in entwickelten als auch in aufstrebenden Regionen aufrecht. Anbieter von Verbrauchsmaterialien erzielen wiederkehrende Einnahmen, da Labore die Vorverarbeitung automatisieren und Heimsammelkits im Rahmen von Telemedizinprogrammen proliferieren. Gleichzeitig erweitern die Erkennung viraler Krankheitserreger und die metagenomische Sequenzierung die TestmenĂĽs, sodass Anbieter in einem einzigen Probenlauf gleichzeitig auf Krebs, Infektionen und Mikrobiomstatus screenen können. Die Wettbewerbsintensität nimmt zu, da groĂźe Diagnostikgruppen durch Akquisitionen und Finanzierungsrunden molekulare Kompetenzen, regulatorisches Fachwissen und Direktverbraucherkanäle sichern, die die Markenloyalität innerhalb des sich schnell entwickelnden Marktes fĂĽr gastrointestinale (GI) Stuhltests stärken.

Wichtigste Erkenntnisse des Berichts

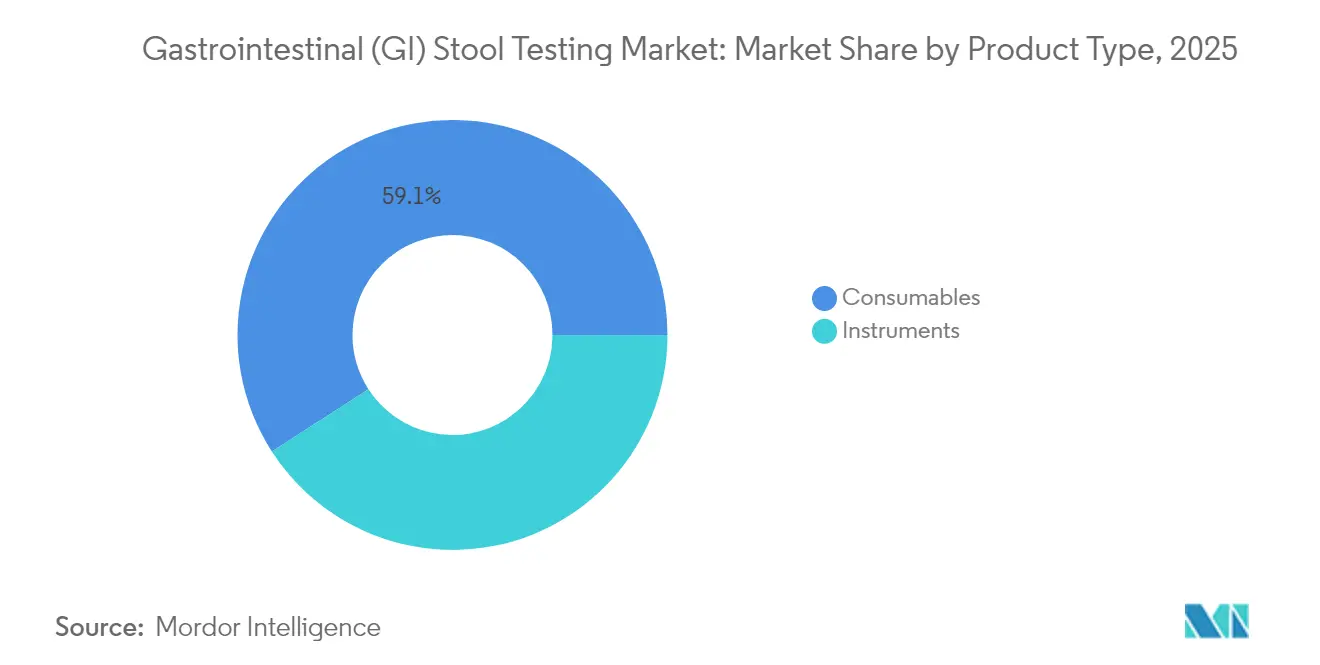

- Nach Produkttyp entfielen 2025 59,12 % des Marktanteils fĂĽr gastrointestinale (GI) Stuhltests auf Verbrauchsmaterialien; das Segment soll bis 2031 mit einer CAGR von 7,32 % wachsen.

- Nach Testtyp hielten Okkultbluttests 2025 einen Umsatzanteil von 40,75 %, während virale Erregerpanels mit einer CAGR von 7,26 % am schnellsten wachsen sollen.

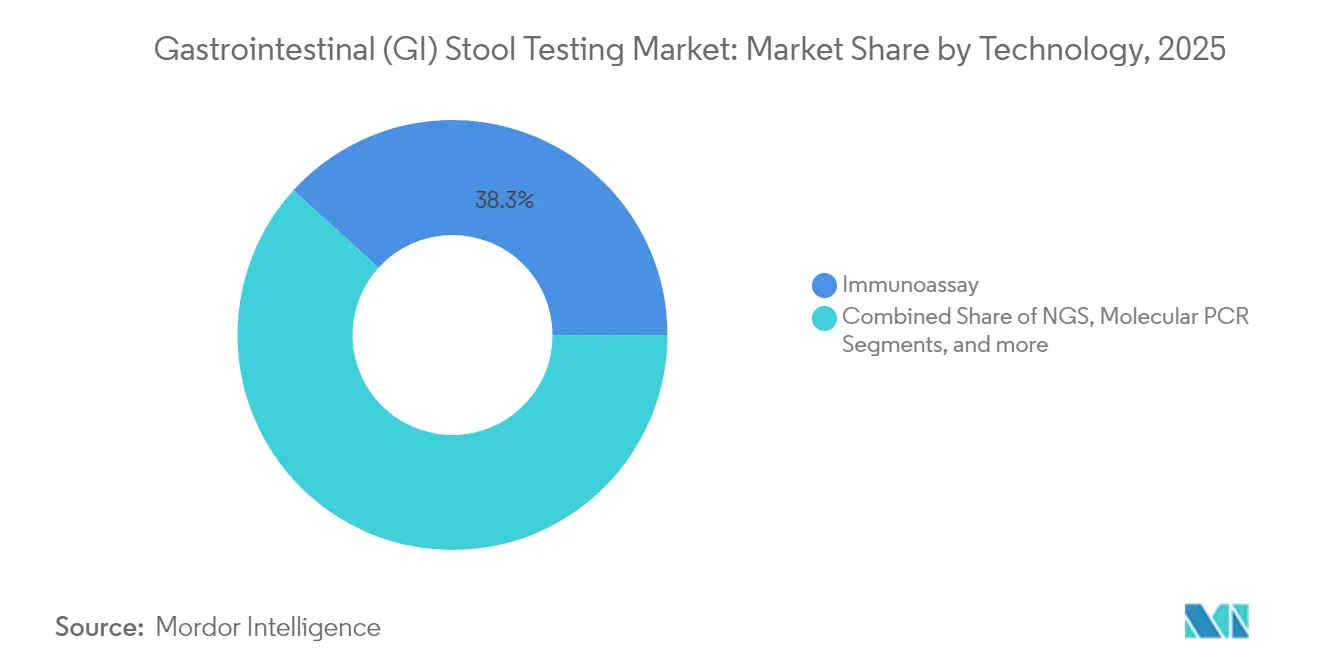

- Nach Technologie führten Immunoassays 2025 mit einem Umsatzanteil von 38,25 %, während die Sequenzierung der nächsten Generation mit einer CAGR von 7,41 % am schnellsten wachsen soll.

- Nach Endnutzer behielten Diagnoselabore 2025 einen Umsatzanteil von 35,02 %, doch Arztpraxen und Point-of-Care-Standorte werden mit einer CAGR von 7,29 % am schnellsten expandieren.

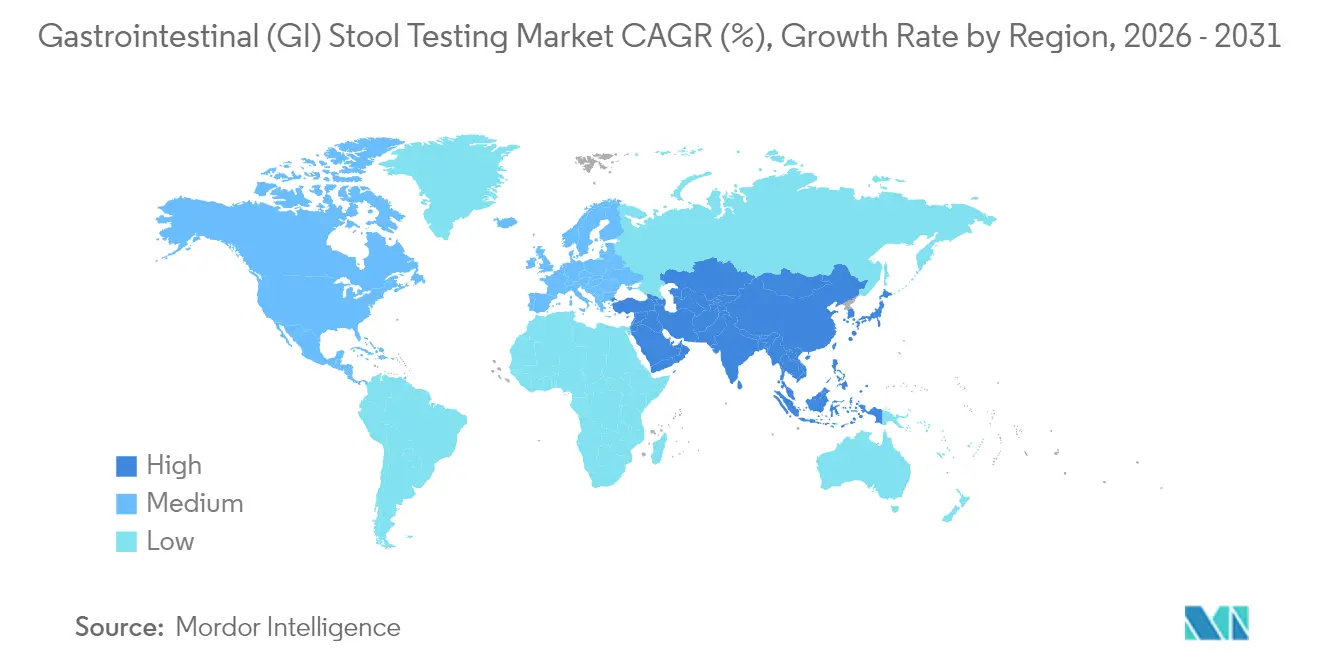

- Nach Region erwirtschaftete Nordamerika 2025 39,08 % des Umsatzes, doch die Region Asien-Pazifik ist mit der schnellsten CAGR von 7,52 % bis 2031 positioniert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr gastrointestinale (GI) Stuhltests

Analyse der Auswirkungen von Treibern

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Prävalenz von Magen-Darm-Erkrankungen & Screening-Vorgaben für kolorektales Karzinom | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Surge bei der Point-of-Care- FIT/iFOBT-Einführung | +1.2% | Nordamerika & EU, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung molekularer Panels für enterische Erreger | +1.5% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum der Heimprobenentnahme & Telemedizinintegration | +1.1% | Kernbereich Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostenträgerdeckung für mikrobiombasierte Diagnostik | +0.9% | National, mit frühen Gewinnen in den USA, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| KI-gestützte Stuhlbildanalytik für die Triage | +0.6% | Kernbereich Asien-Pazifik, Ausbreitung nach Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Prävalenz von Magen-Darm-Erkrankungen & Screening-Vorgaben für kolorektales Karzinom

Die Absenkung des US-amerikanischen Screening-Einstiegsalters für kolorektalen Krebs auf 45 Jahre fügte sofort 19 Millionen anspruchsberechtigte Erwachsene hinzu und erhöhte die gesamte Screening-Kohorte auf 117,1 Millionen. Medicare erstattet nun Multi-Target-Stuhl-DNA-Tests alle drei Jahre für Begünstigte mit durchschnittlichem Risiko und beseitigt damit Kostenbarrieren, wenn Anbieter die Zuweisung akzeptieren[2]Zentren für Medicare- und Medicaid-Dienste, "Lokale Deckungsbestimmung L39226," cms.gov. Gemeindekliniken verzeichneten nach der Leitlinienänderung einen Anstieg der abgeschlossenen Screenings um 22,9 %, doch die Inanspruchnahme unter den neu anspruchsberechtigten 45- bis 49-Jährigen liegt bei nur 9,6 %. Die anhaltend geringe Beteiligung unter hispanischen Erwachsenen mit eingeschränkten Englischkenntnissen unterstreicht den Bedarf an kulturell angepassten Aufklärungsinstrumenten. Exact Sciences berichtet, dass sein Flaggschifftest Cologuard bereits 623.000 Krebserkrankungen und Präkanzerosen entdeckt hat, 80 % davon im Frühstadium, und damit schätzungsweise 22 Milliarden USD an nachgelagerten Behandlungskosten verhindert.

Surge bei der Point-of-Care-FIT/iFOBT-EinfĂĽhrung

Immunchemische Schnelltests entfallen auf Ernährungseinschränkungen im Zusammenhang mit herkömmlichen Guajak-Karten und liefern Ergebnisse innerhalb von 10 Minuten, was klinische Entscheidungen beim gleichen Besuch ermöglicht. Die FDA-Zulassung mehrerer CLIA-befreiter Lateralfluss-Plattformen sowie die Medicare-Lokalbedeckungsbestimmung L39226 zur Unterstützung von Multiplex-Erregerpanels hat die Platzierung in der Primärversorgung beschleunigt. Die EU-Verordnung 2017/746 harmonisiert die Geräteregelungen, obwohl nach dem Brexit nun separate UKCA-Kennzeichnungen gelten. Gesundheitsökonomische Studien zeigen, dass PCR-basierte Point-of-Care-Tests unnötige Antibiotikatagebis von 4 auf 1 reduzieren und die höheren Kosten pro Test durch reduzierten Medikamenteneinsatz ausgleichen. Smartphone-verbundene Geräte wie Preventis QuantOn Cal übertragen Calprotectinergebnisse direkt an Kliniker und stärken das Monitoring chronischer Erkrankungen.

Ausweitung molekularer Panels fĂĽr enterische Erreger

Multiplex-PCR erkennt bis zu 20 Krankheitserreger in einer Stunde und deckt bakterielle Erreger in 49,2 % der symptomatischen Proben auf, verglichen mit 5,2 % bei der Kultur, wobei Campylobacter am häufigsten vorkommt. FDA-zugelassene Panels – BD MAX, Luminex xTAG GPP und BioFire GI – liefern Sensitivitäten von über 95 % und verkürzen die Zeitdauer bis zum Ergebnis auf weniger als zwei Stunden. Die Erstattungsleitlinie A58761 schreibt die Verwendung von FDA-zugelassenen Panels vor, die unter spezifischen CPT-Codes abgerechnet werden, und vereinfacht so Ansprüche für bakterielle, virale und parasitäre Identifikation. Eine gezielte Therapie auf Basis von Panel-Ergebnissen reduziert unnötige Bildgebung und beschleunigt Isolationsprotokolle, was besonders wertvoll für immungeschwächte oder pädiatrische Patienten ist. Kostenträger beginnen, fäkale Calprotectin-Zusätze zu erstatten, die eine Sensitivität von über 90 % bei der Differenzierung von entzündlichen Darmerkrankungen aufweisen.

Wachstum der Heimprobenentnahme & Telemedizinintegration

Einsendesets entfallen auf Klinikbesuche und erhalten gleichzeitig die diagnostische Genauigkeit; Cologuard hat zwischen 2018 und 2021 zu einem Anstieg der abgeschlossenen Screenings um 77 % beigetragen. BIOHITs FAEX Sample System kombiniert ein auslaufsicheres Röhrchen und einen präzisionstechnisch gefertigten Stab und vereinfacht die Probenhandhabung gemäß den neuen EU-IVDR-Regeln. Das Vorverarbeitungsmodul von bioMérieux reduziert die Stuhlbehandlungszeit auf 5 Minuten und verbessert die Nachweisgrenze für Adenoviren, wodurch Laborflaschenhälse verringert werden. Verbraucherumfragen zeigen eine 78%ige Bereitschaft zur Durchführung blutbasierter CRC-Screenings, wenn Versicherer den Assay abdecken, was signalisiert, dass Stuhltests bei Komfort und Preis konkurrieren müssen. Geneoscopy und Labcorp kombinieren RNA-Isolierung mit digitalem PCR, um ColoSense über ein Labor-Telemedizin-Modell zu kommerzialisieren, das eine landesweite Logistik unterstützt.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Instrument- und Kartuschenkosten | -1.4% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Eingeschränktes Bewusstsein und Zugang in Schwellenmärkten | -1.1% | Naher Osten und Afrika, Lateinamerika, ländliches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge & unterschiedliche regulatorische Zulassungszeiträume | -0.8% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Probenstabilitätsprobleme bei der Mikrobiomsequenzierung | -0.5% | Global, betrifft NGS-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Instrument- und Kartuschenkosten

Multiplex-PCR-Analysatoren kosten 150.000–300.000 USD und verursachen Verbrauchsmaterialkosten von 40–60 USD pro Assay, was die Einführung in budgetbeschränkten Systemen abschreckt. Kostenschätzungen zeigen, dass die Stuhl-DNA-Untersuchung von 350 USD auf rund 50 USD sinken muss, um mit dem jährlichen fäkalen Okkultbluttest hinsichtlich der Kosteneffizienz gleichzuziehen. Labore in Schwellenmärkten berichten von mittleren Diagnosepreisen von 2,62 USD, was eine extreme Preissensitivität unterstreicht. Begrenzter Herstellerwettbewerb und intransparente Beschaffungsprozesse erhöhen die lokalen Preise weiter, während einige private Versicherer breite fäkale Analysepanels als experimentell einstufen und die Zahlung verweigern.

Strenge & unterschiedliche regulatorische Zulassungszeiträume

ColoSense von Geneoscopy hat den FDA-510(k)-Zulassungsweg abgeschlossen, muss aber noch 12.500 Probanden in Studien nach der Zulassung einschreiben, was die Vermarktungsmeilensteine verlängert. Europas IVDR, das im Mai 2022 in Kraft getreten ist, verlangt mehr klinische Nachweise und eine Überwachung durch benannte Stellen, was die Zulassung für Hochrisikoassays auf 18–24 Monate verlängert. Abweichende Vorschriften zwingen Unternehmen, separate Studien für US- und EU-Einreichungen durchzuführen, und eine vorgeschlagene FDA-Aufsicht über laborentwickelte Tests könnte kleine Innovatoren weiter belasten. Die Einhaltung der Qualitätsanforderungen der ISO 15189 erhöht den Dokumentationsaufwand, verlängert die Produktzyklen und begünstigt Unternehmen mit dedizierten Regulierungsteams.

Segmentanalyse

Nach Produkttyp: Verbrauchsmaterialien treiben die Marktexpansion voran

Verbrauchsmaterialien erwirtschafteten 2025 59,12 % des Umsatzes und sollen eine CAGR von 7,32 % erzielen, das schnellste Tempo im Markt für gastrointestinale (GI) Stuhltests. Instrumente machten den verbleibenden Umsatz aus und werden einen langsameren Fortschritt von 6,68 % verzeichnen, da die installierte Basis reift, aber weiterhin routinemäßige Aktualisierungen erfordert. Wiederkehrende Reagenzienkäufe, hochtolerante Sammelröhrchen und Einwegkartuschen positionieren Verbrauchsmaterialien als Rückgrat der täglichen Testabläufe. Innovationen wie BIOHITs FAEX Sample System verschärfen die Leckagekontrolle und fungieren gleichzeitig als Tropfröhrchen, reduzieren die Vorverarbeitungsschritte im Labor und unterstützen Premium-Preispunkte trotz Budgetprüfung.

Laufende Leitlinienaktualisierungen, die anspruchsberechtigte Bevölkerungsgruppen ausweiten, erhöhen das Probenvolumen und sorgen fĂĽr einen starken Durchfluss fĂĽr Reagenzien, Stabilisatoren und molekulare Kartuschen. Da Labore die Extraktion und Amplifikation automatisieren, ĂĽbertreffen hochmargige Verbrauchsmaterialien zunehmend KapitalausrĂĽstung beim Gesamtbeitrag zur ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr gastrointestinale (GI) Stuhltests.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Testtyp: Viruserkennung beschleunigt sich ĂĽber das traditionelle Screening hinaus

Okkultbluttests hielten 2025 40,75 % des weltweiten Umsatzes, gestĂĽtzt durch weitreichende FIT-Kostenerstattung und Arzterfahrung. Virale Erregerpanels, obwohl kleiner, sollen mit einer CAGR von 7,26 % wachsen und alle anderen Kategorien im Markt fĂĽr gastrointestinale (GI) Stuhltests ĂĽbertreffen. Die Nachfrage wird durch Norovirus- und Rotavirus-bedingte AusbrĂĽche angetrieben, die eine Eindämmung in Echtzeit erfordern, insbesondere in Langzeitpflege- und Lebensmitteldienstleistungsumgebungen. Multiplex-PCR-Assays identifizieren Koinfektionen schnell und unterstĂĽtzen präzise Isolationsrichtlinien, was °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn einen ĂĽberzeugenden ROI auch bei höheren Listenpreisen bietet.

Bakterienpanels und Eier-und-Parasiten-Assays bedienen weiterhin endemische Regionen und immungeschwächte Kohorten, aber die überlegene Wachstumstrajektorie viraler Panels spiegelt eine erhöhte Wachsamkeit nach der Pandemie und die Bereitschaft wider, für Geschwindigkeit und Umfassendheit zu zahlen. Diese Dynamiken sollen die inkrementellen Ausgaben in Richtung syndromischer Testmenüs verschieben und die Gesamtgröße des Marktes für gastrointestinale (GI) Stuhltests für das Infektionskrankheitsmanagement vergrößern.

Nach Technologie: NGS-Innovation fordert die Dominanz von Immunoassays heraus

Immunoassays dominierten 2025 mit 38,25 % des Umsatzes aufgrund der niedrigen Kosten pro Test und der optimierten Abläufe in der Primärversorgung. Die Sequenzierung der nächsten Generation, obwohl noch eine Nische, soll bis 2031 eine CAGR von 7,41 % erreichen, da die Reagenzienkosten sinken und cloudbasierte Bioinformatik die Analysezeiten verkürzt und kulturunabhängige Diagnostik in die Routinepraxis einbringt. PCR/NAAT-Systeme, gestützt durch FDA-zugelassene Multiplex-Panels, behalten einen soliden Anteil und decken mittelkomplexe Anforderungen in regionalen Laboren ab.

NGS kann Krankheitserreger in kulturnegativem Durchfall aufdecken und antimikrobielle Resistenzgene innerhalb von Stunden dekodieren, was seine Nützlichkeit über die Seltenfallforschung hinaus erweitert. Frühe Anwender berichten von 91,2 % Sensitivität und 96,2 % Spezifität bei enterischen Bakterien, was sich der Kostenparität mit Multiplex-PCR annähert und die GI-Stuhltestbranche weiter diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzer: POC-Standorte fordern die Zentralisierung von Laboren heraus

Diagnoselabore lieferten 2025 35,02 % des Umsatzes und nutzten etablierte Logistik, Qualitätskontrolle und Kostenträgerzahlungsverträge. Arztpraxen und andere Point-of-Care-Standorte werden jedoch mit einer fĂĽhrenden CAGR von 7,29 % projiziert, dank CLIA-befreiter Kartuschen, die handlungsrelevante Ergebnisse in unter 10 Minuten liefern. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů halten einen Anteil von etwa 30 %, da hausinterne Labore fĂĽr die stationäre Gastroenteritis-Triage und das Ausbruchsmanagement weiterhin unverzichtbar sind.

Bequemlichkeit, sofortige Beratung und reduzierte Folgebesuche machen schnelle Tests für vielbeschäftigte Kliniken attraktiv, und die Anerkennung von FIT- und molekularen Panels durch Kostenträger, die vor Ort durchgeführt werden, schließt die Lücke zu zentralisierten Diensten weiter. Dieser Trend beschleunigt die Geräteplatzierung an nicht-traditionellen Standorten und speist frische Nachfrage für Einwegkartuschen innerhalb des Marktes für gastrointestinale (GI) Stuhltests.

Geografische Analyse

Nordamerika behielt 2025 39,08 % des weltweiten Umsatzes dank umfassender Medicare-Deckung, klarer FDA-Zulassungswege und eines hohen Anbieterbewusstseins. Die CRC-Screening-Vorgaben der Region, ein starker Kostenträgermix und eine Konzentration anspruchsvoller Labore halten das Testvolumen hoch und tragen wesentlich zur ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr gastrointestinale (GI) Stuhltests bei. Dennoch wird fĂĽr den Asien-Pazifik-Raum die schnellste CAGR von 7,52 % prognostiziert, da Japans alternde Bevölkerung, Chinas erweiterter Erstattungskorb und Indiens Infektionskrankheitslast mit regulatorischen HarmonisierungsbemĂĽhungen zusammentreffen, um die EinfĂĽhrung molekularer Panels zu fördern. Lokale Fertigungsanreize und preislich attraktive Plattformen bedienen kostenorientierte Käufer und beschleunigen die EinfĂĽhrung weiter.

Europa, das rund 27,86 % des Umsatzes ausmacht, profitiert von einheitlichen IVDR-Standards und einer robusten öffentlichen Versicherungsdeckung, obwohl Erstattungsunterschiede zwischen den Mitgliedstaaten einen einheitlichen Rollout dämpfen. Der kombinierte Anteil ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs von 20,62 % spiegelt eine stetige öffentliche Gesundheitsinvestition in Screening und Erregersurveillance wider, während Schwankungen der Lokalwährung Premium-Plattformimporte einschränken. Der Nahe Osten und Afrika halten einen Anteil von etwa 12,44 %, wobei ausgewählte Staaten des Golfkooperationsrats ölgestĂĽtzte Budgets nutzen, um molekulare Diagnostik zu finanzieren, im Gegensatz zu einkommensschwachen Ländern, die sich auf GeberunterstĂĽtzung fĂĽr FIT-Verteilung verlassen. Das steigende Bewusstsein fĂĽr Magen-Darm-Erkrankungen und die Dezentralisierung der Tests in Schwellenmärkten schlieĂźen die EinfĂĽhrungslĂĽcke stetig. Portable Plattformen und karawanenähnliche Screening-Kampagnen zeigen Wert, wo die Laborinfrastruktur spärlich ist, und unterstĂĽtzen die inkrementelle Expansion des Marktes fĂĽr gastrointestinale (GI) Stuhltests.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei diversifizierten Diagnostikgruppen, die Akquisitionen, F&E und Kostenträgerpolitik-Expertise kombinieren, um dauerhafte Positionen zu sichern. Die Übernahme von LifeLabs durch Quest Diagnostics für 1,35 Milliarden USD erweitert die nordamerikanische Reichweite und generiert 970 Millionen CAD an neuen Einnahmen, was das Hub-and-Spoke-Kuriermodell der Gruppe bekräftigt[3]Quest Diagnostics Incorporated, "Investorenpräsentation zur Übernahme von LifeLabs," questdiagnostics.com. Exact Sciences treibt die Innovationsgrenze mit Cologuard Plus, Oncodetect-Resterkrankungsüberwachung und Oncoguard-Ösophagus-Screening voran und zielt darauf ab, angrenzende Arbeitsabläufe zu erfassen und eine lebenszyklische Loyalität auf Premium-Niveau zu fördern. Geneoscorys Serie-C-Finanzierung von 105 Millionen USD, angeführt von Bio-Rad, finanziert das RNA-basierte ColoSense und Pipeline-IBD-Assays und unterstreicht das Anlegervertrauen in RNA-Signaturen als nächste Welle der Stuhldiagnostik.

Innovationen in Weißflächen finden im Bereich der KI-gestützten Stuhlbildgebung statt, wie die Übernahme der Software von Dieta Health durch Cylinder zeigt, die Bilder für die klinische Überprüfung triagiert und eine Arbeitsentlastung sowie eine frühzeitige Markierung von Alarmsymptomen verspricht. Da die FDA eine strengere Aufsicht über laborentwickelte Tests abwägt, können Skalierungsvorteile bei Multinationalen mit regulatorischen Compliance-Infrastrukturen entstehen, was kleinere Nischenanbieter möglicherweise in Richtung Partnerschaft oder Ausstieg drängt.

MarktfĂĽhrer in der gastrointestinalen (GI) Stuhltestbranche

Abbott Laboratories

Genova Diagnostics

bioMĂ©rieux SA

Cardinal Health

Danaher Corporation (Beckman Coulter, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Geneoscopy schloss eine Serie-C-Finanzierungsrunde von 105 Millionen USD ab, angefĂĽhrt von Bio-Rad Laboratories, um die kommerzielle EinfĂĽhrung von ColoSense und die Entwicklung von IBD-Tests zu beschleunigen.

- Oktober 2024: Die FDA genehmigte Cologuard Plus von Exact Sciences, das eine CRC-Sensitivität von 95 % und eine Erkennung fortgeschrittener Läsionen von 43 % bei einer Spezifität von 94 % aufweist.

- August 2024: Quest Diagnostics schloss die Ăśbernahme von LifeLabs fĂĽr 1,35 Milliarden USD ab und erweiterte damit die nordamerikanische Abdeckung.

- Mai 2024: Die FDA erteilte die Zulassung für ColoSense von Geneoscopy, einen Multi-Target-Stuhl-RNA-Test für Erwachsene mit durchschnittlichem Risiko ab 45 Jahren, der eine Sensitivität von 92,6 % und eine Spezifität von 85,6 % aufweist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für gastrointestinale Stuhltests als alle in-vitro-diagnostischen Produkte, Instrumente und zugehörigen Verbrauchsmaterialien, die menschliche Stuhlproben analysieren, um verstecktes Blut, Krankheitserreger oder Biomarker für Erkrankungen wie Darmkrebs, entzündliche Darmerkrankungen, Malabsorption und infektiöse Gastroenteritis nachzuweisen. Die Tests reichen von chemisch basierten Tests für okkultes Blut im Stuhl und immunochemischen FIT-Kits bis hin zu Multiplex-PCR und Sequenzierungspanels der nächsten Generation, die in klinischen Labors oder zu Hause durchgeführt werden.

AuĂźerhalb des Geltungsbereichs: Verfahren, die eine Endoskopie, Blutentnahme oder Atemtests erfordern, sind ausgeschlossen.

Ăśberblick ĂĽber die Segmentierung

- Nach Produkttyp

- Instrumente

- Verbrauchsmaterialien

- Nach Testtyp

- Okkultblut

- Eier & Parasiten

- Bakterielle Krankheitserreger

- Virale Krankheitserreger

- Sonstige

- Nach Technologie

- Immunoassay

- Molekulare PCR

- Sequenzierung der nächsten Generation

- Lateralfluss-/Schnelltests

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Diagnoselabore

- Arztpraxen & POC-Standorte

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten GI-Ärzte, Laborleiter, Point-of-Care-Kit-Vertreiber und Experten der Kostenträger in Nordamerika, Europa, Asien-Pazifik und ausgewählten Schwellenländern. Diese Gespräche validierten die durchschnittliche Testnutzung pro anspruchsberechtigtem Erwachsenen, bestätigten die Zyklen für den Austausch von Kits in den Labors, deckten Hürden bei der Kostenerstattung auf Länderebene auf und präzisierten Wachstumsannahmen, die in Sekundärdaten unklar waren.

Desk Research

Wir beginnen mit öffentlich zugänglichen Datensätzen von Einrichtungen wie der CDC, WHO GLOBOCAN, OECD Health Statistics und Eurostat, die Screening-Richtlinien, die Häufigkeit von Krankheiten und die Erstattungsspannen für Tests festlegen. Fachverbände, z. B. die American Gastroenterological Association und die Colorectal Cancer Alliance, liefern Metriken zur Akzeptanz und Programmabdeckung. Von Fachleuten begutachtete Zeitschriften (Gut, Lancet Gastroenterology) geben Aufschluss über die Prävalenz von Tests, während die von D&B Hoovers erfassten Unternehmensdaten und die Nachrichtenarchive von Dow Jones Factiva Aufschluss über Absatzzahlen und Preisentwicklung geben. Weitere Anhaltspunkte liefern Aufzeichnungen über Zollversand und Patentanmeldungen, die die Verbreitung von Plattformen verfolgen. Diese Liste dient der Veranschaulichung; viele andere Quellen haben unsere Schreibtischarbeit beeinflusst.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Modell geht von der Zielbevölkerung über 45 Jahren in jedem Land aus, multipliziert sie mit den Durchführungsquoten der Darmkrebsvorsorge und dann mit der durchschnittlichen Anzahl der Stuhltests, die pro Person und Jahr durchgeführt werden; der Umsatz wird anhand gewichteter ASPs aus Ausschreibungen und Händlerangeboten ermittelt. Lieferaudits und Stichproben des Labordurchsatzes liefern eine Gegenprüfung von unten nach oben, die dann zum Abgleich der Gesamtzahlen verwendet wird. Zu den wichtigsten Variablen, die verfolgt werden, gehören: 1) Jährliche Inanspruchnahme von Darmkrebs-Screenings, 2) Mix aus FIT und FOBT, 3) Durchdringung der Laborautomatisierung, 4) Entwicklung der Erstattungstarife, 5) Verbreitung von Kits für die Probenahme zu Hause und 6) durchschnittliche Wiederholungsrate nach positiven Tests. Für die Prognosen bis 2030 wird eine multivariate Regression mit einer Szenarioanalyse kombiniert, um Verschiebungen in den Screening-Richtlinien, technologische Verbesserungen und Erweiterungen des Erstattungsumfangs zu erfassen. Datenlücken in einkommensschwachen Ländern werden durch Ersatzindikatoren wie den Zugang zur städtischen Gesundheitsversorgung und Importwerte geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen drei Ebenen von Anomalieprüfungen, Abweichungsschwellen und die Überprüfung durch leitende Analysten, bevor sie freigegeben werden. Die Ergebnisse werden mit unabhängigen Inzidenzkurven und Versanddaten verglichen; bei Unstimmigkeiten nehmen wir erneut Kontakt mit den Quellen auf. Wir aktualisieren jeden Datensatz jährlich und nehmen zwischenzeitliche Anpassungen vor, wenn behördliche Genehmigungen oder wichtige Ausschreibungsgewinne die Nachfrage wesentlich verändern.

Warum Mordors Baseline fĂĽr gastrointestinale (GI) Stuhltests unerreichtes Vertrauen genieĂźt

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Warenkörbe, Preismischungen und Aktualisierungsrhythmen wählen.

Unsere disziplinierte Auswahl des Geltungsbereichs, die jährlichen Aktualisierungen und die Variablen, die aus zwei Quellen stammen, ergeben eine ausgewogene Ausgangsbasis, die die Käufer auf transparente Schritte zurückführen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 0,83 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 0,65 B (2024) | Globale Unternehmensberatung A | Engerer Produktkorb, ohne Kits fĂĽr die Eigenanwendung |

| USD 2,93 B (2024) | Fachzeitschrift B | fasst Stuhltests mit breiteren GI-Panels zusammen, zählt Wiederholungstests doppelt |

| USD 0,68 B (2024) | Industrieverband C | stützt sich nur auf Zolldaten und lässt krankenhausinterne Mengen außer Acht |

Insgesamt zeigt der Vergleich, dass die Mordor-Methode, die auf geeigneten Bevölkerungsberechnungen, validierten Preisen und kontinuierlichen Aktualisierungen beruht, den zuverlässigsten Bezugspunkt für die strategische Planung darstellt.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr gastrointestinale (GI) Stuhltests?

Der Markt erreichte 2026 einen Wert von 0,89 Milliarden USD und soll bis 2031 auf 1,24 Milliarden USD ansteigen.

Welches Produktsegment wächst am schnellsten?

Verbrauchsmaterialien wachsen mit einer CAGR von 7,32 % und ĂĽbertreffen damit Instrumente aufgrund der wiederkehrenden Nachfrage nach Reagenzien und Sammelkits.

Wie schnell wächst der Asien-Pazifik-Raum?

Für den Asien-Pazifik-Raum wird eine CAGR von 7,52 % prognostiziert, die höchste regionale Wachstumsrate bis 2031.

Welche Technologie fordert Immunoassays heraus?

Die Sequenzierung der nächsten Generation gewinnt mit einer prognostizierten CAGR von 7,41 % und nahezu gleichen Kosten im Vergleich zur Multiplex-PCR an Boden.

Warum sind Point-of-Care-Standorte wichtig?

Arztpraxen und andere POC-Standorte sollen jährlich um 7,29 % wachsen, angetrieben durch CLIA-befreite Geräte, die Ergebnisse in Minuten liefern.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren etwa 55 % des weltweiten Umsatzes, was auf eine moderate Konsolidierung hinweist.

Seite zuletzt aktualisiert am: