Größe und Marktanteil des deutschen Windenergie-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

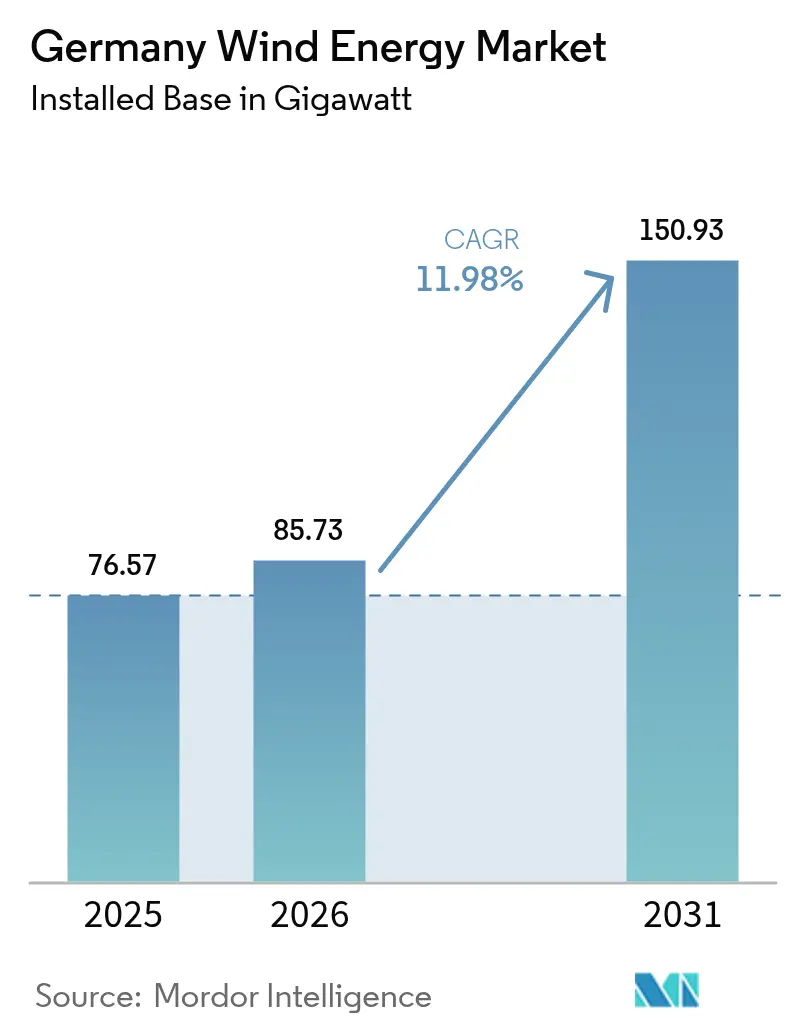

| Marktgröße im Basisjahr (2025) | 76.57 Gigawatt |

| Marktvolumen (2026) | 85.73 Gigawatt |

| Marktvolumen (2031) | 150.93 Gigawatt |

| Wachstumsrate (2026 - 2031) | 11.98% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Windenergie-Markts durch ���ϲ�����

Die Größe des deutschen Windenergie-Markts soll von 76,57 Gigawatt im Jahr 2025 auf 85,73 Gigawatt im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 11,98 % über den Zeitraum 2026-2031 150,93 Gigawatt erreichen.

Die Nachfrage wird durch verbindliche Bundesziele von 115 GW Onshore- und 30 GW Offshore-Kapazität, vereinfachte Genehmigungsverfahren und einen Anstieg bei Unternehmens-Stromabnahmeverträgen (Corporate Power Purchase Agreements) angetrieben. Rekordgenehmigungen für 2.400 Turbinen mit insgesamt 14 GW im Jahr 2024 verdeutlichen, wie der politische Mix die Projektpipelines verkürzt und gleichzeitig eine Verzögerung von zwei Jahren zwischen Lizenzierung und Netzanschluss schafft. Offshore-Projekte profitieren von kostensenkenden Technologien wie 15-MW-Turbinen, während Repowering die Standortproduktivität um bis zum Fünffachen steigert. Zunehmende HVDC-Verbindungen verringern das Abregelungsrisiko, doch Netzengpässe und die Abhängigkeit der Lieferkette von Asien dämpfen den kurzfristigen Ausbau.

Wichtigste Erkenntnisse des Berichts

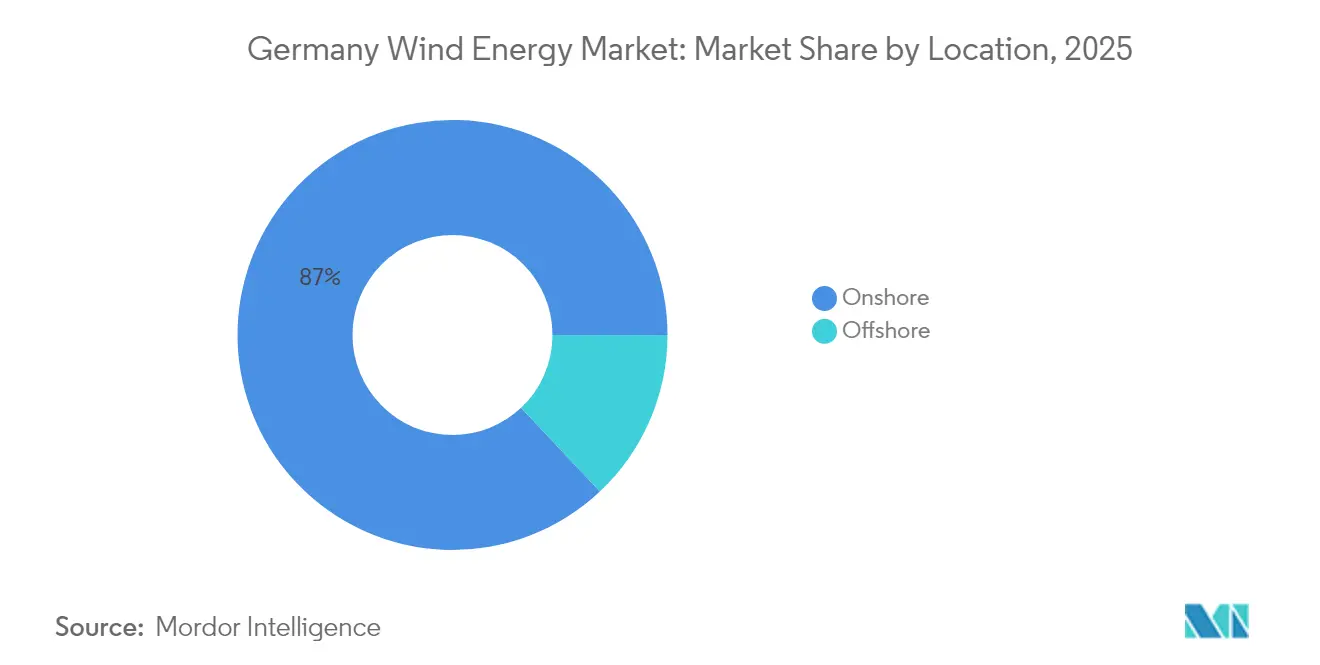

- Nach Standort führten Onshore-Installationen mit einem Marktanteil von 87,02 % am deutschen Windenergie-Markt im Jahr 2025; die Offshore-Kapazität wird bis 2031 mit einer CAGR von 20,7 % prognostiziert.

- Nach Turbinenkapazität entfiel auf die Klasse über 6 MW ein Anteil von 64,05 % an der Größe des deutschen Windenergie-Markts im Jahr 2025, und es wird prognostiziert, dass dieser Anteil zwischen 2026 und 2031 mit einer CAGR von 13,05 % wachsen wird.

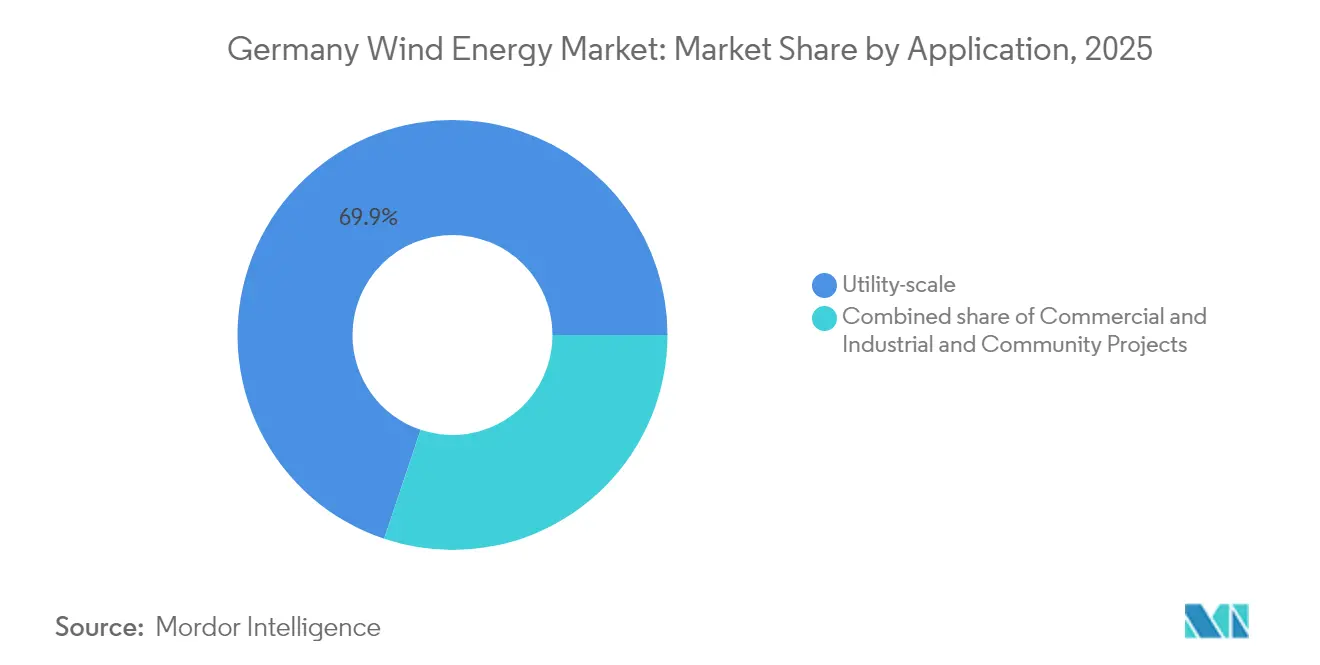

- Nach Anwendung dominierten Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ��� im Jahr 2025 mit einem Marktanteil von 69,85 % am deutschen Windenergie-Markt, während Gemeinschaftsprojekte bis 2031 mit einer CAGR von 15,95 % wachsen sollen.

- Nach Hersteller sicherten sich Vestas, Nordex und Enercon zusammen einen Marktanteil von 91,2 % bei den europäischen Onshore-Zubaukapazitäten im Jahr 2025, wobei Vestas allein 1.479,7 MW in Deutschland installierte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum deutschen Windenergie-Markt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesweite Ziele von 115 GW Onshore und 30 GW Offshore (2030) | +2.5% | National, mit Schwerpunkt in Schleswig-Holstein, Niedersachsen, Mecklenburg-Vorpommern, Nordsee, Ostsee | Langfristig (≥ 4 Jahre) |

| Vereinfachte Genehmigungsverfahren & Wind-an-Land-Gesetz | +2.0% | National, Vorranggebiete in nördlichen und östlichen Bundesländern | Mittelfristig (2-4 Jahre) |

| Unternehmens-Stromabnahmeverträge + Nachfrageschub durch grünen Wasserstoff | +1.8% | National, Industriecluster in Nordrhein-Westfalen, Hamburg, Bremen | Mittelfristig (2-4 Jahre) |

| Repowering von Turbinen mit einer Betriebsdauer von mehr als 15 Jahren steigert MW-Zubau | +1.5% | National, Altstandorte in Niedersachsen, Brandenburg, Sachsen-Anhalt | Kurzfristig (≤ 2 Jahre) |

| HVDC-Offshore-Netz & Nordsee-Verbindungsleitungen | +1.2% | Offshore-Zonen, Nordsee, Ostsee, Netzkorridore nach Bayern, Baden-Württemberg | Langfristig (≥ 4 Jahre) |

| ��ü���������Ա��������-������ö������ٱ������ܲԲ������ǻ������� | +0.8% | National, ländliche Gemeinden in Onshore-Windregionen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Bundesweite Ziele von 115 GW Onshore und 30 GW Offshore treiben die Marktbeschleunigung voran

Verbindliche Kapazitätsziele für 2030 führen zu jährlichen Zubauvolumina von 7,7 GW Onshore und 4 GW Offshore - ein deutlicher Sprung gegenüber dem Netto-Onshore-Zubau von 2,5 GW im Jahr 2024. Projektierer mit baureif genehmigten Projekten und gesicherten Netzverknüpfungspunkten verschaffen sich einen Erstbeweger-Vorteil. Die Offshore-Ambitionen verdreifachen die aktuelle Kapazität und erfordern eine beispiellose Koordinierung zwischen Netzbetreibern und Projektträgern. Die Nordsee-Verbindungsleitungen von TenneT übertragen bereits 8,03 GW, doch der Ausbau auf 70 GW bis 2045 erfordert 35 HVDC-Korridore, die sich nun in der Ausschreibungsphase befinden.[1]TenneT, "Meilensteine beim Ausbau des Nordseenetzes", tennet.eu

Vereinfachte Genehmigungsverfahren und Wind-an-Land-Gesetz verringern Entwicklungshürden

Genehmigungsreformen steigerten die Genehmigungen im Jahr 2024 um 85 % gegenüber dem Vorjahr auf 14 GW und reduzierten bürokratische Hindernisse für kleine und mittlere Projektierer. Bundesländer müssen bis 2027-2032 2 % der Landesfläche für Windenergie ausweisen, was räumliche Planungssicherheit gewährleistet. Allein Nordrhein-Westfalen genehmigte im ersten Quartal 2025 1,5 GW, was den raschen Aufschwung verdeutlicht. Die durchschnittliche Bauvorlaufzeit übersteigt jedoch noch immer zwei Jahre, sodass der Großteil der neuen Kapazitäten in den Zeitraum 2026-2028 fließt.

Unternehmens-Stromabnahmeverträge und grüner Wasserstoff erschließen neue Einnahmequellen

Unternehmens-Stromabnahmeverträge stiegen 2023 um 323 %, da Unternehmen die Volatilität der Strompreise absichern und Scope-2-Dekarbonisierungsziele verfolgen. BASFs langfristiger Abnahmevertrag aus Vattenfalls 1,6-GW-Projekt Nordlicht verdeutlicht, wie Industrielasten die Offshore-Finanzierung absichern. Demonstrationsprojekte wie ein 10-MW-Offshore-Elektrolyseur bei Alpha Ventus weisen auf integrierte Wind-zu-Wasserstoff-Wertschöpfungsketten hin, die die Stromabnahme-Sicherheit für Projektierer erhöhen.

Repowering von Turbinen mit mehr als 15 Jahren Betriebsdauer erhöht den Kapazitätszubau

Repowering trug 2024 zu 37 % des Onshore-Wachstums bei, da Turbinen der ersten Generation mit 2 MW auf identischen Standorten durch 6-MW-Modelle ersetzt werden. Allein Schleswig-Holstein verfügt über 3.190 genehmigte Turbinen mit insgesamt 8,9 GW, die auf Modernisierung warten, und bietet damit einen schnellen Kapazitätsanstieg ohne neue Flächeninanspruchnahme. Vereinfachte Repowering-Regeln verkürzen die Projektlaufzeiten und verbessern die Akzeptanz in der Bevölkerung, indem ältere, lautere Modelle durch weniger, aber leistungsstärkere Anlagen ersetzt werden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpässe und Abregelungsrisiko | -1.5% | Schleswig-Holstein, Niedersachsen, Mecklenburg-Vorpommern, Offshore-Zonen | Mittelfristig (2-4 Jahre) |

| Abhängigkeit von asiatischen Turbinenlieferketten | -0.8% | National, betrifft alle Originalhersteller (OEM) und Projektierer | Kurzfristig (≤ 2 Jahre) |

| Lokaler Widerstand und Klageverfahren | -1.0% | Bayern, Baden-Württemberg, Hessen, ländliche Gemeinden | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel für Offshore-Betrieb und -Wartung (O&M) | -0.7% | Offshore-Zonen, Nordsee, Ostsee, Küstenservicezentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzengpässe und Abregelungsrisiko schränken die Ertragsoptimierung ein

Im Jahr 2023 wurden 19 TWh Windkraft abgeregelt, was 13 % der Gesamterzeugung entspricht, bedingt durch begrenzte Nord-Süd-Übertragungskapazitäten. Die Bundesgenehmigung für fünf große Wechselstrom-Korridore wird den Engpass entschärfen, doch Fertigstellungstermine nach 2027 setzen die kurzfristigen Erträge Risiken aus. Die Offshore-Erzeugung verschärft das Problem, da die Nordsee-Produktion dem Ausbau der Onshore-Netzinfrastruktur vorauseilt.

Die Abhängigkeit von asiatischen Lieferketten schafft strategische Verwundbarkeiten

Die Schließung von Nordexs Rotorblattwerk in Rostock und die wachsende Abhängigkeit von asiatischen Lieferanten für Seltene Erden und Elektronikkomponenten setzen die deutsche Windenergie-Branche geopolitischen Risiken aus. Lange Lieferzeiten für Rotorlager und Leistungskonverter gefährden die Zeitpläne für große Offshore-Turbinen, während die Cybersicherheitsprüfung importierter Steuerungssysteme die Compliance-Komplexität erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore bleibt das Fundament, Offshore ist der Motor der Beschleunigung

Onshore-Anlagen deckten 2025 87,02 % der Größe des deutschen Windenergie-Markts ab, doch Offshore-Projekte wachsen bis 2031 mit einer CAGR von 20,7 %. Schleswig-Holstein, Niedersachsen und Mecklenburg-Vorpommern beherbergen zwei Drittel der installierten Kapazität und profitieren von Windgeschwindigkeiten von 7-8 m/s auf 100 m Nabenhöhe sowie früher Flächenausweisung. Gründungen auf festem Untergrund in 30-50 m Wassertiefe kosten 1,5-2 Millionen EUR pro Turbine - weit unter den Kosten schwimmender Alternativen -, was dem deutschen Windenergie-Markt starke Kostensignale gibt, küstennahe Standorte vorrangig zu entwickeln.

Die Offshore-Kapazität steigt von 10,03 GW im Jahr 2025 auf 33,58 GW im Jahr 2031, da die Deutsche Bucht und die Pommersche Bucht 7 GW der Ausschreibungszuschläge aus 2024 aufnehmen. Kapazitätsfaktoren von über 50 % und eine subventionsfreie Wirtschaftlichkeit verbessern die Hebelwirkung der Projektfinanzierung. Das Onshore-Wachstum hängt vom Repowering in Niedersachsen und Brandenburg ab, wo drei 2-MW-Turbinen durch eine 6-MW-Anlage ersetzt werden und dabei Rotorfläche freigegeben und Fundamente wiederverwendet werden. Diese zweigleisige Expansionsstrategie hält die deutsche Windenergie-Branche widerstandsfähig gegenüber Standortknappheit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turbinenkapazität: Die Klasse über 6 MW dominiert die Neuaufträge

Turbinen über 6 MW machten 64,05 % der Installationen im Jahr 2025 aus und wuchsen bis 2031 mit einer CAGR von 13,05 %, was die Hersteller-Roadmaps zu 15-MW-Offshore- und 7-MW-Onshore-Modellen widerspiegelt. Eine V236-15-MW-Anlage produziert jährlich 80 GWh, sodass 400-MW-Parks mit weniger als dreißig Turbinen auskommen und die Anzahl der Fundamente um 40 % sinkt - eine Effizienz, die im gesamten deutschen Windenergie-Markt geschätzt wird.

Das 3-6-MW-Band bedient Repowering-Standorte, an denen Kranzugang und Genehmigungsauflagen die Turbinenhöhe begrenzen. Anlagen unter 3 MW machen weniger als 10 % der Aufträge aus und scheiden aus dem Markt aus, sobald die Einspeisevergütungsverträge (EEG) auslaufen. Modulare Gondeln, Rotorblätter aus Kohlenstofffasern und vorausschauende Wartung verlagern den Wert von der Hardware zur Software - eine Entwicklung, die die deutsche Windenergie-Branche als Technologieplattform prägt.

Nach Anwendung: �ձ�����ǰ����ܲԲ�������ß���ٲ��� führt, Gemeinschaftsprojekte beschleunigen sich

Parks im �ձ�����ǰ����ܲԲ�������ß���ٲ��� über 100 MW hielten 2025 einen Anteil von 69,85 % der installierten Kapazitäten und nutzen Kostenvorteile von 200-300 EUR pro kW, um Ausschreibungsrunden zu dominieren. Projekte über 500 MW erfordern dedizierte HVDC-Verbindungen, um überlastete Wechselstrom-Korridore zu umgehen - ein Engpass, der sich mit der Inbetriebnahme der SuedLink-Leitung im Jahr 2028 auflöst.

Gemeinschaftsprojekte wachsen bis 2031 mit einer CAGR von 15,95 %, da das EEG 2023 die Erlösbeteiligung direkt an Kommunen auszahlt. Genossenschaften halten bis zu 49 % Eigenkapitalanteile und schütten jährliche Dividenden von 4-5 % aus, was Einsprüche gegen Genehmigungen in Pilotregionen halbiert. Gewerbliche und industrielle Eigenanlagen machen weniger als 5 % Marktanteil aus, wachsen jedoch, da Rechenzentren und Chemiestandorte volatile Netzpreise absichern und damit den deutschen Windenergie-Markt diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die nördlichen Bundesländer beherbergen 65 % der installierten Kapazität aufgrund starker Winde und früher Flächenausweisung. Schleswig-Holstein betrieb 2024 9 GW Onshore- und 3 GW Offshore-Anlagen und erzeugte 22 TWh - 150 % des lokalen Bedarfs. Der Offshore-Ausbau wächst mit einer CAGR von 20,7 %, da sich 7 GW der Meeresflächenrechte aus 2024 auf die Deutsche Bucht (4 GW) und die Pommersche Bucht (3 GW) konzentrieren. TenneT plant bis 2032 eine Offshore-Netzkapazität von 12 GW, wobei jede 2-GW-Verbindung 2,5-3,0 Milliarden EUR kostet und die Abregelung im deutschen Windenergie-Markt reduziert.

Die südlichen Bundesländer verfügen über lediglich 15 % der Kapazität, verbrauchen jedoch 40 % des Stroms, was 2024 Redispatch-Kosten von 3,2 Milliarden EUR verursachte. Bayerns 10-H-Regelung blockiert 2-3 GW an Projekten, während bundesweite Ausnahmen 2024 600 MW durchsetzten. Die HVDC-Leitungen SuedLink und SuedOstLink erhöhen die Nord-Süd-Übertragungskapazität bis 2030 um 4 GW, ermöglichen die Stilllegung von 5 GW Braunkohle und bringen den deutschen Windenergie-Markt ins Gleichgewicht.

Die östlichen Bundesländer sind Repowering-Zentren, wo 1,5 GW älterer Turbinen bis 2027 durch 5-6-MW-Anlagen ersetzt werden sollen. Bestehende Netzanschlüsse beschleunigen die Modernisierungen und verdreifachen die Erzeugung ohne neue Flächeninanspruchnahme. Diese Muster schaffen eine polarisierte, aber sich gegenseitig ergänzende Geografie, die die Expansion der Größe des deutschen Windenergie-Markts unterstützt.

Wettbewerbslandschaft

Siemens Gamesa, Vestas, Enercon und Nordex lieferten 2024 75 % der Onshore-Turbinen und geben der Anbieterseite eine moderate Konzentration bei gleichzeitig erhaltenem Preiswettbewerb. Die Integration von Siemens Gamesa in Siemens Energy überträgt Skaleneffizienzen, setzt das Mutterunternehmen jedoch Garantieverpflichtungen aus, nachdem Getriebedefekte Rückstellungen in Höhe von 800 Millionen EUR ausgelöst haben. Vestas führt die Offshore-Klasse über 15 MW mit der V236-Plattform an, und Nordex profitiert von modularen 6-MW-Anlagen, die für Repowering-Standorte in Wäldern optimiert sind.

Die Offshore-Entwicklung ist stärker konsolidiert. RWE AG, Ørsted A/S und ENBW AG kontrollieren 3,5 GW Betriebskapazität und 4 GW im Bau und nutzen dabei vertikale Integration von der Meeresflächenpacht bis zu 20-jährigen Serviceverträgen. Diese Akteure unterzeichneten 2024 1,2 GW an Unternehmens-Stromabnahmeverträgen zur Absicherung gegen Handelspreisschwankungen - ein Ansatz, der die Kapitalallokation im deutschen Windenergie-Markt prägt.

Originalhersteller (OEM) erweitern ihre Reichweite durch den Kauf von Servicespezialisten. Siemens Gamesa zahlte 300 Millionen EUR für die Offshore-Sparte von Deutsche Windtechnik AG und übernahm dabei einen 1,5-GW-Auftragsbestand und Annuitätsverträge mit einer Laufzeit von fünfzehn Jahren. Aufstrebende Marktteilnehmer wie ABO Energy GmbH & Co. KGaA und PNE AG zielen auf Brownfield-Projekte im Bereich 10-50 MW ab, nutzen den Fokus der etablierten Anbieter auf Gigawatt-Anlagen und erzielen interne Renditen von 15-20 %.[4]ABO Energy, "Unternehmenspräsentation 2024", aboenergy.de Technologische Vorteile werden geringer, sodass sich der Wettbewerb auf Lieferkettenresilienz, Termintreue und die Einhaltung der IEC-61400-Typzertifizierung verlagert, die nun für Turbinen über 3 MW verpflichtend ist.

Sinkende Eigenkapitalrenditen, die für Onshore-Anlagen derzeit bei 7-9 % liegen, drängen Projektierer zu hybriden Wind-Solar-Speicher-Clustern und Abnahmeverträgen für grünen Wasserstoff zur Einnahmenergänzung. Zu den Markteintrittsbarrieren zählen Risiken bei der Versorgung mit Seltenen Erden sowie Fachkräftemangel im Offshore-Bereich, doch die Skalenintegration macht den deutschen Windenergie-Markt weiterhin attraktiv für globale Infrastrukturfonds, die planbare Erträge suchen.

Marktführer der deutschen Windenergie-Branche

Enercon GmbH

Nordex SE

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

GE Vernova (GE Renewable Energy)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Bundesnetzagentur (BNetzA) startete ihre dritte Onshore-Windausschreibung des Jahres mit dem Ziel, Förderung für eine Kapazität von 3,44 GW zu vergeben. Zur Qualifizierung müssen Projekte eine Genehmigung nach dem Bundes-Immissionsschutzgesetz (BImSchG) vorweisen. Die Preisobergrenze für Gebote ist auf 0,0735 EUR (0,086 USD) pro kWh festgelegt.

- Juni 2025: Vestas sicherte sich seinen bisher größten Auftrag für V172-7,2-MW-Windturbinen von ENERTRAG und gewann insgesamt 115 MW über zwei Projekte in Brandenburg, Deutschland.

- April 2025: Iberdrola ist eine Partnerschaft mit Kansai, dem zweitgrößten Stromversorger Japans und einem bedeutenden Akteur in Asien, eingegangen, um gemeinsam in den 315-MW-Offshore-Windpark Windanker in der deutschen Ostsee zu investieren.

- März 2025: Vattenfalls Offshore-Windprojekt Nordlicht 1 erteilte Vestas einen festen Auftrag über 68 Windturbinen des Typs V236-15,0 MW. Der Gesamtauftrag für Nordlicht 1 beläuft sich auf 1.020 MW mit einer Netzanschlusskapazität von 980 MW. Zusätzlich gibt es eine Mehrkapazität von 40 MW, die die Nutzung des Netzanschlusses optimiert.

Berichtsumfang des deutschen Windenergie-Markts

Windkraft wird durch die Kraft des Windes erzeugt, hauptsächlich durch den Rotor, der kinetische Energie in mechanische Energie umwandelt, und den Generator, der diese mechanische Energie in elektrische Energie umwandelt.

Der deutsche Windenergie-Markt ist segmentiert nach Standort (Onshore, Offshore), nach Turbinenkapazität (bis zu 3 MW, 3 bis 6 MW, über 6 MW), nach Anwendung (�ձ�����ǰ����ܲԲ�������ß���ٲ���, Gewerbe und Industrie, Gemeinschaftsprojekte) und nach Komponente (qualitative Analyse) (Gondel/Turbine, Rotorblatt, Turm, Generator und Getriebe, Systemausgleich). Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) ermittelt.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemausgleich |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Systemausgleich |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die deutsche Windkraftkapazität im Jahr 2031 sein?

Es wird prognostiziert, dass der deutsche Windenergie-Markt bis 2031 eine kumulative Kapazität von 150,93 GW erreicht.

Welches Segment wächst bis 2031 am schnellsten?

Offshore-Windenergie führt mit einer CAGR von 20,7 % bis 2031 und baut die Kapazitäten in der Nordsee und der Ostsee aus.

Warum werden Turbinen über 6 MW bevorzugt?

Größere Turbinen reduzieren die Anzahl der Fundamente, Kabel und Kraneinsätze und senken die Installationskosten um 200-300 EUR pro kW bei gleichzeitig höheren Kapazitätsfaktoren.

Wie überwinden Gemeinschaftsprojekte lokalen Widerstand?

Das EEG 2023 verpflichtet zur Zahlung von 0,002 EUR pro kWh an Kommunen und erlaubt Genossenschaften bis zu 49 % Eigenkapitalbeteiligung, wodurch lokale finanzielle Interessen mit dem Projekterfolg in Einklang gebracht werden.

Welche Rolle spielen HVDC-Verbindungen?

Die 2-GW-Leitungen SuedLink und SuedOstLink übertragen jährlich 15-20 TWh in südliche Richtung, reduzieren Abregelungen und gleichen die regionale Versorgung aus.

Wie konzentriert ist die Turbinenversorgung?

Siemens Gamesa, Vestas, Enercon und Nordex lieferten 75 % der Turbinen im Jahr 2024, was auf eine moderate Konzentration auf der Anbieterseite hinweist.

Seite zuletzt aktualisiert am: